トークン化と統合台帳: 将来の通貨システム構築の青写真

原作者:ダイアン・チャン、ウィル・アワン、ほうれん草ほうれん草

元のソース:Web3の小ルール

今日、世界の通貨システムは歴史的な飛躍の頂点に立っています。デジタル化の後は、トークン化 (プログラム可能なプラットフォーム上の資産の株式のデジタル表現) が飛躍の鍵となります。トークン化は、仲介者がユーザーにサービスを提供する方法を変更し、情報伝達、調整、決済の間の障壁を開放することで、通貨および金融システムの機能を大幅に強化します。トークン化は、現在の固有の通貨システムでは達成することが難しい新しい経済活動を生み出します。

暗号通貨や分散型金融(最近 DeFi が RWA 資産を貪欲に食い荒らしていることに見られるように)は、私たちにとってトークン化の一側面しか明らかにしません。現実世界との接続が困難なだけでなく、中央銀行が提供する金銭的信頼の欠如によっても制限されたままであり、ステーブルコインでさえ不安定です。

私たちの前に編集されたCiti RWA 調査レポート: お金、トークン、ゲーム (ブロックチェーンの次の 10 億人のユーザーと 10 兆の価値)、新たな10兆ドルのトークン化市場を開拓します。したがって、壮大な航海に乗り出す前に、私たちはビットコインのホワイトペーパーを注意深く研究したのと同じように、出発点に戻り、トークン化、RWA、さらにはトークンの支払いについてもブロックチェーンの第一原則から検討する必要があります。

したがって、業界関係者がトークン化操作の基礎となるロジックをさらに理解するための参考情報として、国際決済銀行 (BIS) の 2023 年年次経済報告書のトークン化に関する文章をまとめました。

BIS は、通貨システムと銀行システムの観点からトークン化を分解し、世界の通貨システムの将来の青写真を示します。将来の青写真を構築する際の重要な要素は、CBDC、トークン化された預金、金融および実物資産におけるその他のトークン化された権利と利益です。青写真では、これらの要素を新しいタイプの金融市場インフラストラクチャである「統合台帳」元帳に統合することを想定しています。トークン化のすべての利点は、古いシステムを改善し、新しいシステムを構築するために実現できます。

核となるアイデア

トークンと資産のトークン化には大きな可能性がありますが、中央銀行の資金による信頼の裏付けと金融システムに接続する能力がトークン化の成功の鍵となります。

新しいタイプの金融市場インフラである「Unified Ledger」は、CBDC、トークン化された預金、トークン化された資産をプログラム可能なプラットフォーム上で組み合わせることができ、それによってトークン化を活用できます。

CBDC とトークン化された預金には、通貨の統一性、決済のファイナリティの維持、流動性の提供、リスク回避という点で一定の利点があります。

トークン化と統合台帳の適用は、複数のシステムをシームレスに統合することで既存の金融市場インフラを改善するだけでなく、大きな商業的価値を持つプログラム可能なプラットフォームを使用して新しい経済協定を生み出すこともできます。

複数のユースケース固有の台帳を同時に共存させ、アプリケーション プログラミング インターフェイスを介して相互接続することで、金融包摂と公正な競争を促進しながら相互運用性を確保できます。

ガバナンスの取り決めは、統合台帳やトークン化などの新しいテクノロジーの適用を促進する重要な要素であり、合理的なインセンティブが参加者を新しい参照に参加させ、最終的にネットワーク効果を形成する鍵となります。

用語集

トークン - トークンとは、ブロックチェーンまたは分散型統合台帳上の特定の権利または資産を表すデジタル ID を指します。

トークン化 – トークン化は、従来の台帳に存在する物理的資産または金融資産に対する権利をプログラム可能なプラットフォームに記録するプロセスです。

プライベートトークン化された通貨 – プライベートトークンとは、民間部門(非中央銀行)によって発行されたトークンを指します。

貨幣の単一性 – 通貨の単一性とは、特定の通貨システムでは主要通貨が 1 つだけ存在し、さまざまな形式の通貨または資産をこの主要通貨と等価に交換できること、つまり、通貨の価値がさまざまな通貨の影響を受けないことを意味します。通貨の形式、民間発行通貨 (預金など) か公的発行通貨 (現金など) の影響。

決済のファイナリティ – 決済のファイナリティとは、資金がある口座から別の口座に送金された後、その資金が正式に受取人の法的財産となり、取り消し不能になることを意味します。

統合台帳 – 新しいタイプの金融市場インフラストラクチャ (FMI) である分散型統一台帳は、すべての取引の複数のデータ ソース、プラットフォーム、またはシステム情報 (金融取引、データ記録、契約、デジタル資産など) を統合するシステムを指します。データは中央集権的な組織の介入なしに記録されます。

プログラマブル プラットフォーム – プログラマブル プラットフォームとは、実行環境、会計およびガバナンス ルールを備えたチューリング マシンなど、特定のテクノロジによって制限されないプラットフォームを指します。

Ramp – Ramp スマート コントラクトとは、プログラム不可能なプラットフォームとプログラム可能なプラットフォームを接続する契約を指します。Ramp は、プログラム可能なプラットフォームで発行されたトークンの担保として、元のプラットフォームに資産をロックします。

アトミック決済 - アトミック決済とは、他の資産が同時に譲渡された場合にのみ資産を譲渡できるようにするために、2 つの資産の譲渡をリンクすることを指します。つまり、決済は条件付きであるため、決済結果は 2 つだけです。資産が取引されるか、資産の移転が行われません。アトミック決済により、T+0決済が可能になります。

ペイメント対ペイメント (PvP) – 外国為替取引の同期決済。最終的かつ取消不能な決済、つまりトランザクションの両方 (またはそれ以上) のために、ある通貨を別の (または複数の) 通貨に同時に送金する必要があることを保証する決済メカニズム。 )通貨も同時に配信されます。

配送対支払い (DvP) – 資産の移転を資金の移転にリンクさせ、対応する支払いが配送された場合にのみ対応する支払いが行われるようにする決済メカニズム。

1. トークンとトークン化

1.1 トークンとトークン化の定義

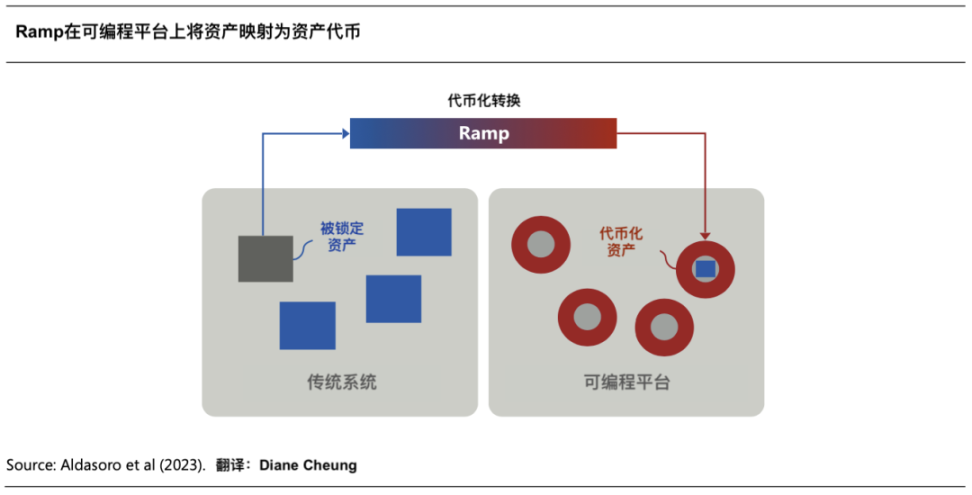

トークンとは、プログラム可能なプラットフォームに記録され、取引に利用できる所有権証明書 (クレーム) を指します [1]。トークンは、単なる単一のデジタル証明書ではなく、従来の台帳内の基礎となる資産の移転を管理するルールとロジックをまとめたものであることがよくあります (下図を参照)。したがって、トークンはプログラム可能でカスタマイズ可能で、パーソナライズされたシナリオや規制遵守要件を満たすことができます。

トークン化とは、従来の台帳に存在する金融資産または実物資産に対する請求をプログラム可能なプラットフォームに記録するプロセスを指します[2]。トークン化プロセスは、従来のデータベース内の資産 (金融証券、商品、不動産など) をプログラム可能なプラットフォーム上の資産トークンの形式にマッピングする Ramp コントラクト (下図を参照) を通じて完了します。従来のデータベース内の資産は、プログラム可能なプラットフォーム上で発行される担保トークンとして機能するために、凍結または「ロック」されています。資産をロックすると、マッピング先のトークンが転送されると同時に、基礎となる資産も転送できるようになります。つまり、所有権が同時に変更されます。

トークン化により、分散操作の実行とスマート コントラクトの条件付き実行という 2 つの重要な機能が導入されます。

分散型オペレーションの実行 - 資産所有権記録の更新と維持に仲介アカウントマネージャーを必要とする従来のシステムとは異なり、トークン化された環境では、トークンまたは資産はプログラム可能なプラットフォーム上で維持される「実行可能オブジェクト」となり、プラットフォーム参加者はプログラミングを発行することで資産を移転します。中間のアカウントマネージャーがアカウントを管理する必要はありません。このアプローチにより、コンポーザビリティの範囲が広がり、複数の操作を 1 つの実行パッケージに入れて実行できます。このようなトークン化されたトランザクションは必ずしも仲介者の役割を排除するわけではありませんが、仲介者の役割の性質は「資産所有権記録の更新と維持」から「プログラム可能なプラットフォームルールの管理」に変わり、台帳を更新するための専任担当者への依存が排除されます。 。

スマート コントラクトのアクションの条件付きパフォーマンス - プログラム可能なプラットフォームは、「if、then、または else」などのスマート コントラクトの論理ステートメントの使用を通じて条件付き実行を実現できます。

トークン化されたオペレーションの構成可能性と条件付き実行の 2 つの機能を併用することで、複雑な条件付き実行を必要とするトランザクションを簡素化して実装できます。

1.2 CBDC と民営化トークン

トークン化では、価格取引の通貨単位 (Unit of Account) とその支払い手段 (Means of Payment) が完全に適用される必要があります。分散型金融シナリオでトークン化を実装するための支払い方法としてステーブルコインを使用するアプリケーションと比較して、CBDC は決済のファイナリティと中央銀行の承認により、より優れた基盤を備えています。プログラム可能なプラットフォームは、埋め込まれた法定通貨決済を直接使用できます。トークン化されたアプリケーションには最適な選択肢です。

ホールセール CBDC の開発は、トークン化されたアプリケーションの鍵となります。ホールセールCBDCは、トークン化された決済手段として、現行の通貨制度における準備金と同様の機能を果たす一方で、トークン化により新たな機能を付与することができ、例えば、ホールセールCBDCを利用した取引が可能となります。構成可能性や条件付き実行を含む、上記のすべての機能を埋め込むことができます。この強化された CBDC トークンは、住民や企業が使用する小売用のバリエーションにもなる可能性があり、中央銀行は、デジタル形式の主権会計単位に直接リンクしたデジタル キャッシュを国民に提供することで、通貨の単一性をさらにサポートできるようになります。 。

トークン化環境における CBDC の役割はより明確になってきましたが、CBDC を補完する民営化トークンが適切な形でどのように存在できるかについては、まだ議論の余地があります。現在、トークン化には、トークン化された預金と資産担保ステーブルコインという 2 つの主流の形式があります。どちらも発行者の負債を表しており、発行者は顧客に対しソブリン額面単位の額面で株式を償還できることを約束しています。 2 つの違いは、転送方法と金融システムにおけるその役割に反映されており、CBDC を補完する民営化トークンとしての 2 つの特性に影響を与えます。

トークン化された預金

トークン化された預金は、既存のシステムの通常の銀行預金と同様の方法で動作するように設計できます. 銀行は、発行者の負債を表すためにトークン化された預金を発行できます. 通常の預金と同様に、トークン化された預金は直接転送できません. 中央銀行 清算流動性これにより、支払い機能の通常の動作が保証されます。

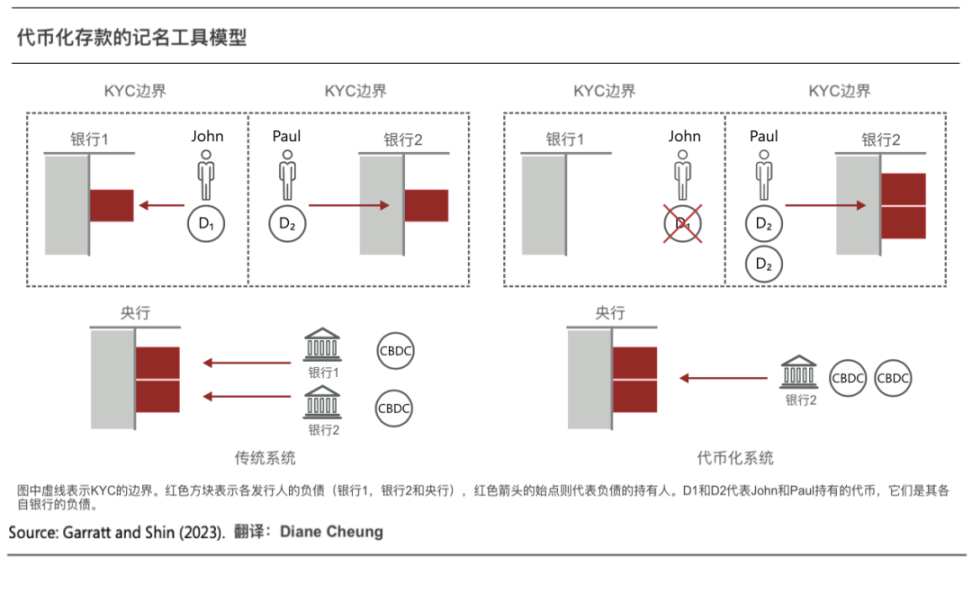

次の例では、比較を通じてトークン化された預金と従来の預金の類似点を示しています。この例では、ジョンとポールの口座は 2 つの異なる銀行に属しており、両方とも KYC を通過しています。

従来のシステムでは、ジョンがポールに 100 ポンドを支払うとき、ポールはジョンの銀行に 100 ポンドの預金を受け取りません。逆に、ジョンの銀行口座残高は 100 ポンド減りますが、ポールの銀行口座残高は同じ金額だけ増加します。同時に、両行の個別口座の調整は、両行間の中央銀行準備金の移転を通じて実現されました。

トークン化された環境では、ジョンが銀行に保有するトークン化預金を減らし、ポールが銀行に保有するトークン化預金を増やすと同時に、ホールセールCBDCの同時送金を介して支払いを決済することで、同じ支払い結果を達成できます。ポールはまだ、認証済み顧客である自分の銀行に対してのみ請求権を持っており、ジョンの銀行やジョンに対しては請求権を持っていません。

トークン化された預金は、現在の 2 層通貨システムの主要な利点の一部を維持および強化できる可能性があります。

まず、トークン化された預金は通貨の統一性を維持するのに役立ちます。既存のシステムでは、中央銀行が決済インフラを運営することで、最終的なソブリン通貨建ての送金が保証され、商業銀行における預金支払いの単一性が実現されています。トークン化された預金はこのメカニズムを維持すると同時に、ホールセールCBDCの決済がスマートコントラクトを通じて完了するため、適時性が向上し、受け取りと支払いの時間差が減少し、リスクが軽減されます。

第二に、ホールセールCBDCで決済されたトークン化された預金は、決済のファイナリティを保証します。中央銀行は、対応する金額を支払者の口座から引き落とし、受取人の口座に入金し、貸借対照表を更新することで最終決済に達し、支払いが最終的で取消不能であることを確認します。上記の例では、和解のファイナリティにより、ポールはジョン (またはジョンの銀行) に対して請求権を持たず、自分の銀行に対してのみ請求権を持つことが保証されます。

最後に、トークン化された預金により、銀行は依然として信用と流動性を提供する柔軟性を確保できます。既存の二層通貨システムでは、銀行は住民や企業に融資とオンデマンドの流動性サポート(クレジットラインなど)を提供しています。既存の通貨システムで流通するお金のほとんどはこの方法で作成されます。同時に銀行に口座が開設され、銀行が発行した融資が借り手の口座に直接預金を形成し、貨幣の創造が実現します。ナローバンク [3] とは異なり、この柔軟なアプローチにより、銀行は経済状況や金融状況の変化に応じて住民や企業の資金ニーズを満たすことができますが、このモデルには過度の信用拡大や高リスク行動を防ぐための適切な監督も必要です。

ステーブルコイン

ステーブルコインは私有化トークンの別の形式ですが、特定の欠点があります。トークン化された預金と比較すると、ステーブルコインは、デジタル無記名債券と同様に、発行者が発行する譲渡可能な債権を表しており、支払いにステーブルコインを使用することは、ユーザー間で発行者の負債を移転することと同等です。

引き続きジョンとポールの間の送金を例にとりますが、ジョンは安定通貨発行者が発行した安定通貨を 1 単位(つまり、発行者の債権の 1 単位)を保有しています。ジョンがポールに安定通貨を 1 単位支払うと、債権は保持されます。 John による権利が Paul に譲渡された場合、Paul は譲渡前に発行者に対して何らの請求を保持していませんでした。この場合、Paul は信頼していない発行者に対して消極的に請求を保持する可能性があります。そこで問題は、ポールはステーブルコイン発行者を信頼しているかということだ。

これは、ステーブルコインが無記名債券の性質を持っているためであり、ステーブルコインの発行者は、この移転が行われるときにバランスシートを更新する必要がなく、また、ステーブルコインは民営化されたトークンであるため、中央銀行のバランスシートは更新されず、取引が決済されなければ、ステーブルコイン自体は更新されません。発行者の請求の証明書であり、手形証明書を転送するために発行者の同意または参加は必要ありません。

トークン化された預金と比較すると、ステーブルコインには主に次のような欠点があります。

1つ目は、ステーブルコインが通貨の統一性、つまり通貨価値が一致しない状況を損なう可能性があるということです。なぜなら、ステーブルコインは取引可能であるため、ステーブルコイン間の流動性の違いや発行者の信用度の違いにより、価格が額面から乖離したり、不確実性が増大したりする可能性があります。例えば、シリコンバレー銀行事件では、シリコンバレー銀行の流動性がステーブルコインの価格に影響を及ぼすことをユーザーが懸念したため、ユーザーがステーブルコインを大量に売却し、ステーブルコインの価格が急落し、一体性が破壊されました。中央銀行からの明確な監督と信用承認の欠如が、これらの問題の重要な理由です。

第二に、流動性を柔軟に提供できるトークン化された預金とは異なり、資産担保ステーブルコインはより狭い銀行に近い運営を行います。これは、ステーブルコインの発行に相当する米ドルはすべて安全性の高い流動資産に投資することが原則であるため、ステーブルコインは他の目的に利用できる流動資産の供給が減少し、柔軟な流動性の提供ができないためです。

さらに、ステーブルコインはトークン化された預金と比較して、KYC、AML、CFTなどの面での監督が不足しており、一定のリスクがあります。上記の例では、ジョンが安定通貨をポールに送金しましたが、発行者はポールの身元確認やコンプライアンスチェックを行わず、ポールの本当の身元を確認できず、詐欺のリスクが生じました。ステーブルコインのKYC、AML、CFTへの準拠を確保するために大幅な規制改革を必要とするのではなく、トークン化された預金は、従来の預金の送金プロセスをエミュレートすることで、既存の規制の枠組み内で運用できます。

2. トークン化と統合台帳

トークン化を完全に活用できるかどうかは、通貨の取引と運用、およびプログラム可能なプラットフォーム上のさまざまな資産を組み合わせる能力にかかっています。トークン化は、原資産取引を反映できる必要な支払い手段を提供し、その中心となるのは、決済のファイナリティを容易にするための中央銀行通貨のトークン化形式です。統合台帳はこれらの機能を統合する「公共の場」であり、CBDC、民営化トークン、その他のトークン化資産を同じプログラム可能なプラットフォーム上に配置し、最終的にシームレスな統合の形で新しい経済協定を実現します。

2.1 統合台帳の作成方法

統一台帳の概念は、「1 つの台帳がすべてを支配する」という意味ではありません。使用される形式は主に短期利益と長期利益のバランスに依存します。これは主に、統一台帳の確立には次のような導入が必要であるためです。新しい金融市場インフラストラクチャ (FMI) に基づいて、各管轄区域の特定のニーズも考慮する必要があります。

API を使用して複数の台帳と既存のシステムを接続し、統合台帳を形成する [4] と、短期的には初期費用が低くなり、利害関係者の調整が容易になり、さまざまな管轄区域のニーズにも応えることができます。 API を介して既存のシステムを接続すると、トークン化された環境で動作するものと同様の自動データ交換プロセスが可能になります。複数の台帳が共存でき、時間の経過とともに新しい機能を組み込むことができます。統合台帳の範囲によって、ガバナンス取り決めに関与する当事者が決まります。各台帳の。しかし、この先進的なアプローチにも一定の限界があり、構築時の先見性や既存システムとの互換性などの制約があり、拡張が続く状況下ではその制約がますます厳しくなり、最終的にはイノベーションの妨げとなります。

統合台帳の新しい金融市場インフラを直接導入すると、短期的な投資コストと新しい標準への切り替えコストは高くなりますが、新しいテクノロジーの適用がもたらすメリットを総合的に評価できます。トークン化は、古いものを壊して新しいものを生み出すこのような機会をもたらし、将来、プログラマブル プラットフォームによって生み出される価値は、短期的な投資よりもはるかに大きくなるでしょう。

明確にしておきますが、どちらの実装も絶対的に優れている、または劣っているというわけではなく、具体的な実装は技術的基盤と管轄区域の特定のニーズに大きく依存します。

2.2 統合台帳の構成

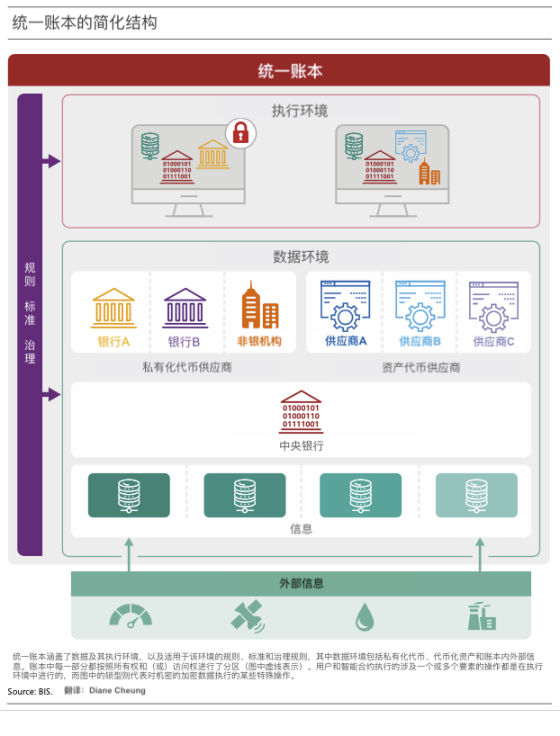

統合台帳により、共通プラットフォーム上のトークンがその利点を最大限に発揮できるようになり、データが暗号化、保存、共有される安全な環境で、新しいタイプのトランザクションを作成し、契約の実行を最適化することができます。統合台帳の設計には 2 つの重要な要素があります。1 つ目は、トランザクションに必要なすべてのコンポーネントが同じプラットフォームに保存される必要があることです。2 つ目は、トークンまたはトークン化された資産は実行可能なオブジェクトであるため、外部のメッセージや ID に依存しないことです。確認済みですが、安全に転送できます。

以下の図は、統合台帳の構造を簡略化して示したもので、データ環境と実行環境の 2 つのモジュールで構成されており、統合台帳全体は共通のガバナンスフレームワークに従っています。

データ環境。データ環境には主に 3 つの部分が含まれます。民営化されたトークンとトークン資産、台帳運用に必要な情報 (資金や資産を安全かつ合法的に転送するために必要なデータなど)、および偶発的な運用に必要なすべての現実世界の情報 (両方の結果です)台帳内のトランザクションの情報、または外部環境から取得できます)。民営化されたトークンおよびトークン資産は、対応する適格な運営主体によって独立して所有および運営されます。

実行環境。ビジネスに必要な機関とその資産のみを組み合わせて、特定のアプリケーションに従って、ユーザーまたはスマートコントラクトによって直接実行できるさまざまな操作を実行するために使用されます。たとえば、2 人の個人がスマート コントラクトを通じて送金する場合、その支払いによってユーザーの銀行 (トークン化された預金の供給者) と中央銀行 (CBDC の供給者) が連携し、実行中に必要な場合には外部条件に関する情報も収集されます。含まれております。

共有ガバナンスフレームワーク。厳密な機密性を確保するために、実行環境内でさまざまなコンポーネントがどのように相互作用および適用されるかを管理するプライバシー ルール。データの分割とデータの暗号化は、機密性とデータ制御を実現するための主な方法です。データのパーティショニングにより、さまざまな領域が分離され、許可されたエンティティのみがそれぞれの領域のデータにアクセスできるようになります。一方、データの暗号化により、データは送信中および保存中に暗号化され、許可された当事者のみがデータを復号してアクセスできるようになります。この 2 つは相互に補完し、金融取引と業務のセキュリティと信頼性を共同で確保します。

3. 応用事例

前述したように、トークン化と統合台帳は既存の金融ビジネスに新たな経済的取り決めを提供することができ、それによって既存のビジネスモデルの改善とビジネスモデルの革新という効果が得られます。

3.1 既存のビジネスモデルの改善

トークン化を適用することで、既存の決済サービスや証券決済サービスを向上させることができます。

3.1.1 支払い決済

現在の決済システムはユーザーの基本的なニーズを満たすことができていますが、デジタル通貨は現在通信ネットワークのエッジに位置しており、通信ネットワークで接続する必要があるため、決済プロセスには依然として高コスト、低速、透明性の低さという問題が残っています。銀行および銀行以外への外部メッセージング システム、Operations 独自のデータベースによりコラボレーションが可能になります。メッセージング、調整、決済を分離すると遅延が発生する可能性があり、関係者が進捗状況を完全に理解できないため、エラー発生時のエラー修正コストや運用リスクが高くなる可能性があります[5]。

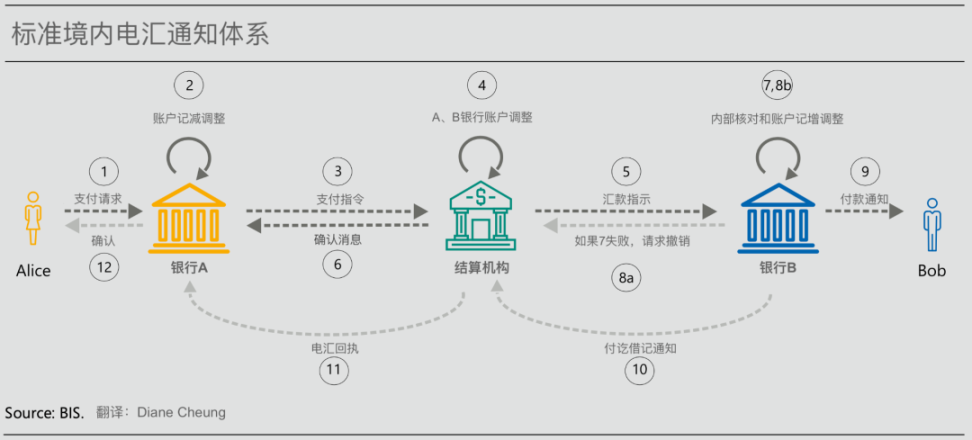

以下の図は、単純な国内電信送金通知プロセスを示しています。支払者アリスから受取人ボブへの資金の送金には、多数のメッセージ通知、内部チェック、口座調整が含まれます。非常に複雑であり、参加者が支払いを追跡することが困難です。受取人と受取人 支払状況は受動的にのみ知ることができます [6]。実際のビジネスでは、国境を越えた取引の支払いプロセスはより複雑で、国境を越えたメッセージング、時差や休日の違い、外国為替決済などの一連の要因が関与しており、適時性がさらに妨げられ、支払いリスクが増大します。

統合された台帳により、支払いにおけるこれらの問題が改善され、同じプログラム可能なプラットフォーム上のプライベート トークンと CBDC は、独自のデータベース間でメッセージを順番に送信する必要がなくなりました。統合台帳ではアトミック決済(つまり、2つの資産が同時に交換される)が使用され、1つの資産が移転されると、別の資産も移転され、支払プロセス中にある銀行から別の銀行へのホールセール決済が行われます。これにより、メッセージングと支払いのフローが結合され、待ち時間がなくなり、リスクが軽減されます。同時に、統合された台帳データの分割とアクセス許可の設定により、参加者にデータのプライバシーと取引の透明性を提供するだけでなく、取引当事者に優れた支払いエクスペリエンスを提供します。

3.1.2 有価証券決済

証券決済 [7] も、統合元帳が既存のビジネスを強化する典型的なシナリオです。

既存の証券決済プロセスには、ブローカー、カストディアン、中央証券保管機関、手形交換所、登録機関などの多くの参加者が関与しており、取引決済に伴うメッセージの指示、資金の流れ、調整手順が複雑であるため、プロセス全体が長くなり、費用がかかるため、交換費用リスクと元本リスクが発生します。

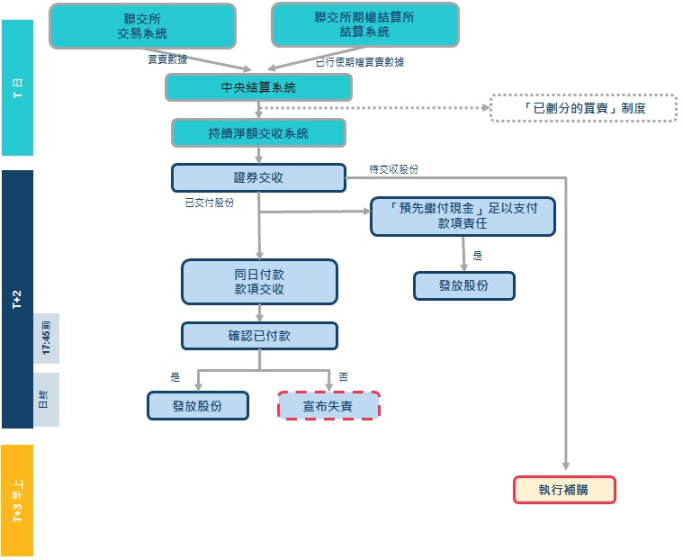

従来の証券決済ビジネスでは、証券の受益者のために中央証券保管機関が直接または間接的に証券を管理します。証券の買い手または売り手は、ブローカーまたはカストディアンに指示を発行して取引プロセスを開始し、最終決済が完了するまでに最大 2 営業日かかる場合があります (下図の香港取引所の証券決済プロセスを参照)。再調達コストのリスク(つまり、取引が決済されず、より不利な価格で再度取引されなければならないリスク)にさらされます。一方で、資金の受け渡しと証券の受け渡しが非同期であるため、売り手が資金を獲得できなかったり、買い手が証券の元本を獲得できなかったりするリスクもあります。

(画像出典: https://sc.hkex.com.hk/TuniS/www.HKEX.com.hk/Services/Clearing/Securities/Overview/Clearing-Services?sc_lang=zh-CN)

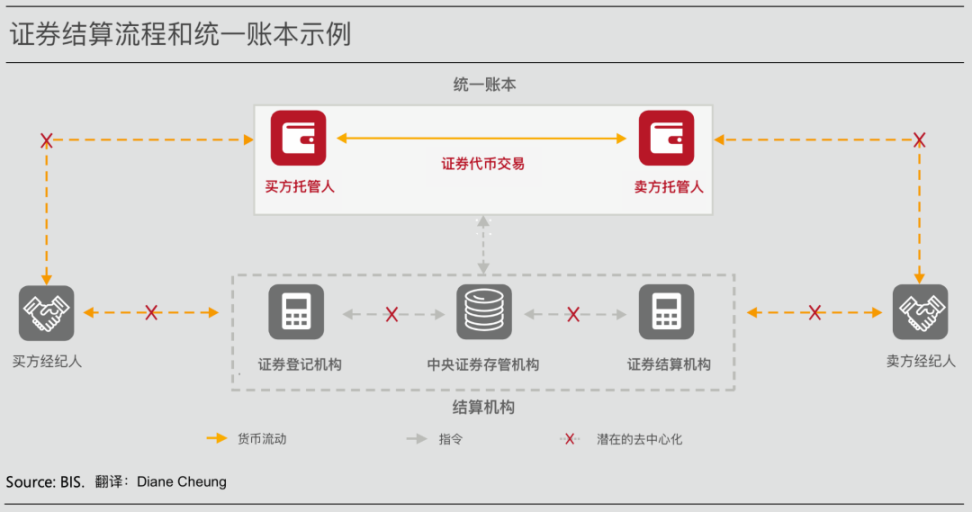

統合台帳とトークン化により、証券決済業務を改善できます。以下の図に示すように、プログラム可能なプラットフォーム上でトークン化された通貨と証券を統合することにより、決済遅延が短縮され、メッセージングと調整の必要性が排除され、それによって交換コストのリスクが軽減されます。資金の受け渡しと証券の受け渡しを同時に行うことで、DvPの対象となる証券の範囲を拡大し、元本リスクをさらに軽減することができます。この新しい証券決済方法を実装するには、対応する流動性節約メカニズム [8] が必要です。これは、システム内のアトミック決済にはより高い流動性が必要であり、これは遅延ネット決済 (DNS) からリアルタイム グロス決済 (RTGS) への移行に似ているためです。

2022 年に香港金融管理局が開始した Evergreen プロジェクトは、証券決済ビジネスを強化する統合台帳の典型的な適用例であり、詳細については、以下のグリーンファイナンスのセクションを参照してください。

3.1.3 外国為替決済

統合台帳とトークン化は、数兆ドル規模の外国為替市場における決済リスクを効果的に軽減することもできます。

外国為替取引の既存の同期決済(PvP)メカニズムは決済リスクの軽減に役立ちますが、リスクは依然として存在しており、PvPシステムは特定の取引では利用できないか適用できず、市場参加者もそのコストが高すぎると考えています。

24時間365日利用可能なアトミック決済により、決済の遅延がなくなり、リスクがさらに軽減されます。外国為替と認定外国為替プロバイダーを組み合わせたスマートコントラクトにより、PvP決済の範囲を拡大し、取引コストを削減できます。

3.2 新しいビジネスシナリオの作成

統合台帳は、既存のビジネスを改善するだけでなく、スマートコントラクト、安全で機密情報の保管と共有環境、トークン化された実行トランザクションの共同使用を通じて、コラボレーションの範囲を拡大し、新しいタイプのビジネス取り決めとトランザクションモデルを作成することもできます。 。

3.2.1 取り付け取り付けリスクの軽減

スマートコントラクトの適用により、集団的なコラボレーションの範囲が効果的に広がり、それによって個人の「ただ乗り」[9] 行動が克服され、銀行の経営危機を効果的に軽減できます。

定期預金契約は銀行とその預金者の二者間契約であり、銀行または銀行業界が流動性ストレスに直面した場合、預金の価値は影響を受ける可能性があり、その場合、預金の価値は銀行の集団的決定に依存します。預金者の皆さん。銀行は主に預金者の資金を非流動性資産に投資するため、銀行が短期的な流動性圧力に直面した場合、最初に預金を引き出した預金者の預金価値を先着順で保証することができ、その結果、銀行取り付け騒ぎで。

スマートコントラクト預金契約の適用により、このリスクを軽減することができ、スマートコントラクトにより、すべての預金者が条件付き条件を強制することで集団的な調整を行うことができ(つまり、預金者の預金の価値が引き出しの順序によって異なることはありません)、預金者の預金価値が引き出しの順序によって異なることはありません。人々が先に預金を引き出し、早めにお金を引き出す動機についての懸念。このアプローチはすべての実行の発生を防ぐことはできませんが、典型的な先行者利益と調整された失敗を軽減できます。

3.2.2 新しいサプライチェーンファイナンス

リアルタイム情報をスマート コントラクトに組み込むことで、サプライ チェーン ファイナンスは統合台帳を使用して改善を達成できます。

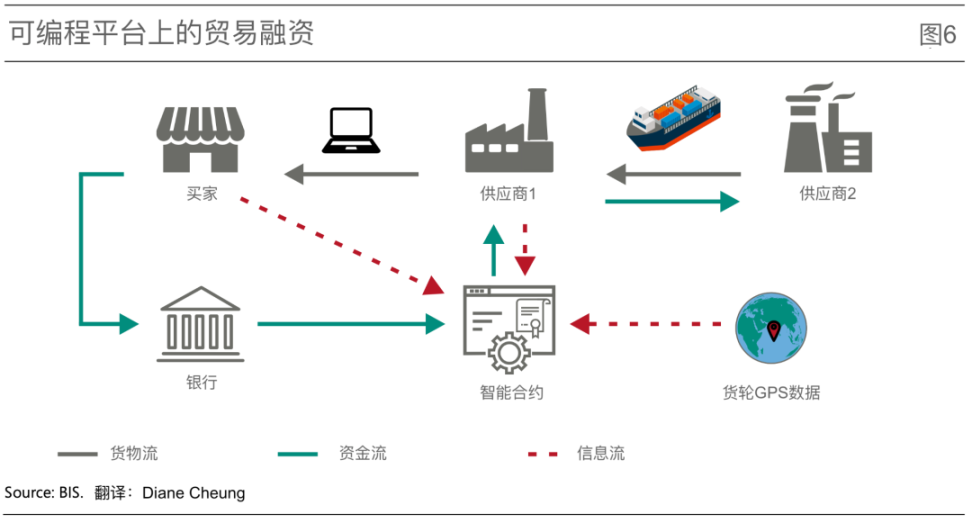

以下の図は、単純なサプライ チェーンです。買い手 (通常は大企業) がサプライヤー 1 (通常は中小企業) から商品を購入し、サプライヤー 1 (通常は中小企業) は、生産のためにサプライヤー 2 から原材料を購入する必要があります。通常、買主は商品到着後に供給者1に代金を支払い、供給者1は代金を受け取る前に賃金と原材料費を支払う必要があるが、この場合、供給者1は資金を提供し、代金を受け取った後に供給者1に支払う必要がある。

買い手が引き渡し後に支払わない可能性があるため、サプライヤーの融資形態は主に住宅ローン(質権)トレードローンです。たとえば、イタリアの中小企業がインドのサプライヤーから半製品を購入し、その半製品は 1 か月後に貨物船で届けられ、生産を開始するために輸送中のこれらの商品を担保にして金融機関から融資を受けます。中小企業が債務不履行に陥った場合、債権者は担保を差し押さえる権利を有します。債権者は、(海賊や暴風雨などによる)付随的損害や評価の切り下げのリスクにより、不十分な信用を提供したり、借入コストを引き上げたりする可能性があります。さらに、中小企業は同時に複数の金融業者に担保を差し入れるなどの詐欺行為を行う可能性もあります。こうした一般的な資金調達の問題により、サプライヤーは運営上のニーズを満たすために自社の資金のみに依存することになります。

統合台帳は、サプライチェーン関係のさまざまなコンポーネントと資金調達プロセスのさまざまなステップを 1 か所に統合することで、貿易金融の問題を軽減できます。買い手とサプライヤーの間でスマートコントラクトを使用すると、買い手は商品の納品時に自動的に代金を支払うか、特定の中間ステップに達したときに部分的な支払いを行うことが規定されるため、商品の納品後に買い手が支払い義務を履行しないリスクが軽減されます。到着。スマートコントラクトローンは、銀行とサプライヤーの間で使用され、IoTデバイスによって提供されるリアルタイムの貨物データに基づいて、輸送のさまざまな段階でローンの条件を自動的に実行します。たとえば、船舶が特定の高リスクエリアを通過した後、利息はレートは自動的に引き下げられるか、追加クレジットが追加されます。このようにして、サプライヤーの早期運転資金を満たすことができ、担保は統一台帳に記録されているため、繰り返し質入することができないため、融資側のリスクが軽減され、融資側の融資意欲がさらに高まります。 。

3.2.3 融資サービスの最適化

統合台帳は、安全かつ機密情報の保管および共有環境を通じて、データの力を活用して信用コストと信用獲得の難しさを軽減することもできます。

まず、統合台帳によって統合されたデータにより、貸し手はより多様なデータを借り手の信用リスク評価システムに組み込むことができるため、借入コストと担保への依存度が軽減されます。

第 2 に、データ暗号化テクノロジーの適用により、統合台帳上のユーザーが自分のデータを管理できるようになり、ネットワーク効果によって引き起こされる高額な借入コストが改善されます。ネットワーク効果により大量のユーザーデータが収集され、借り手に便利な借り入れチャネルが提供されますが、これらのサービスがますます多くのユーザーを引きつけるにつれて、データ量の増加によりユーザーが作成したデータも増え、DNA(データネットワークアクティビティ)が形成されます。 )ループ。その結果、市場集中が高まり、超過利益や独占利益により借入コストが高くなっています。統合台帳では、ユーザーが自分のデータを管理できる仕組みが維持されており、貸し手が自分のデータを共有または使用できるかどうかをユーザーが自分で決定できるため、市場の集中により貸し手の利益が減少し、最終的には借入コストが削減され、住民や企業に利益をもたらします。

さらに、統合台帳は、データ共有の取り決めの改善を通じて金融包摂を改善することもできるため、少数派や低所得世帯などの恵まれないグループのデータを信用システムに含めることができます。銀行の従来の信用スコアは他のグループに比べてデフォルトリスク指標に大きく影響するため、統合台帳で利用可能なより包括的なデータにより信用評価の質が向上し、それによってこれらのグループの借入コストが削減されます。

3.2.4 マネーロンダリング対策

暗号化の使用を通じて、統合台帳は AML (マネーロンダリング対策) と CFT (テロ資金供与対策) を強化する新しい方法を導入することもできます。

金融機関は、非常に機密性の高い専有データを保護することが法律で義務付けられており、機密情報を公開せずにこの機密データを共有できないことが、AML および CFT の実装の妨げとなります。統合台帳は、取引、移転、所有権の変更に関する透明かつ監査可能な記録を提供することができ、また、暗号化により金融機関が国境を越えてこの情報を機密に共有し、現地のデータ規制を遵守しながら詐欺やマネーロンダリングを検出することができます。

この利点は、トークン化と、識別情報と転送ルールの規定を含むトークンの 2 つの特性を活用することでさらに強化できます。たとえば、決済ビジネスでは、取引当事者、取引当事者の地理的属性、送金タイプなどの規制遵守情報をトークンに直接埋め込むことができます。 BIS イノベーション センターの Aurora プロジェクトは、プライバシー強化テクノロジーと高度な分析手法を金融機関間および国境を越えたマネーロンダリングと戦うためにどのように使用できるかを検討しています。

3.2.5 資産担保証券

スマートコントラクト、情報、トークン化を組み合わせた統合台帳により、資産の証券化、債券の発行と投資のプロセスも改善できます。

住宅ローン担保証券 (MBS) を例にとると、MBS は住宅ローンをプールし、異なるグレードの債券に階層化して投資家に販売する投資商品です。 MBSの流動性が12兆米ドルに達する米国のような市場でさえ、証券化プロセスには十数社の仲介業者の参加が必要であり、プロセスは非常に複雑になっている。

自動化されたスマートコントラクトを適用することで、情報と資本の流れの遅延を排除し、証券化プロセスを簡素化できます。トークンは、借り手の返済と返済回収方法、投資家の割り当てに関するリアルタイムのデータを統合できるため、仲介業者への依存をさらに軽減できます。

3.2.6 グリーンファイナンス

グリーンファイナンスは、統合台帳とトークン化されたアプリケーションがイノベーションを可能にするもう 1 つの典型的なユースケースです。

投資家がアプリをダウンロードし、そのアプリを通じてトークン化された国債に任意の金額を投資して、グリーン投資に資金を提供できるデジタル プラットフォームを作成することによって。投資家は債券期間中の未払い利息を確認できるだけでなく、この投資によって生成されたクリーン エネルギーと炭素排出削減量をリアルタイムで追跡することもできます。この債券により、投資家は透明な流通市場で取引できるようになります。

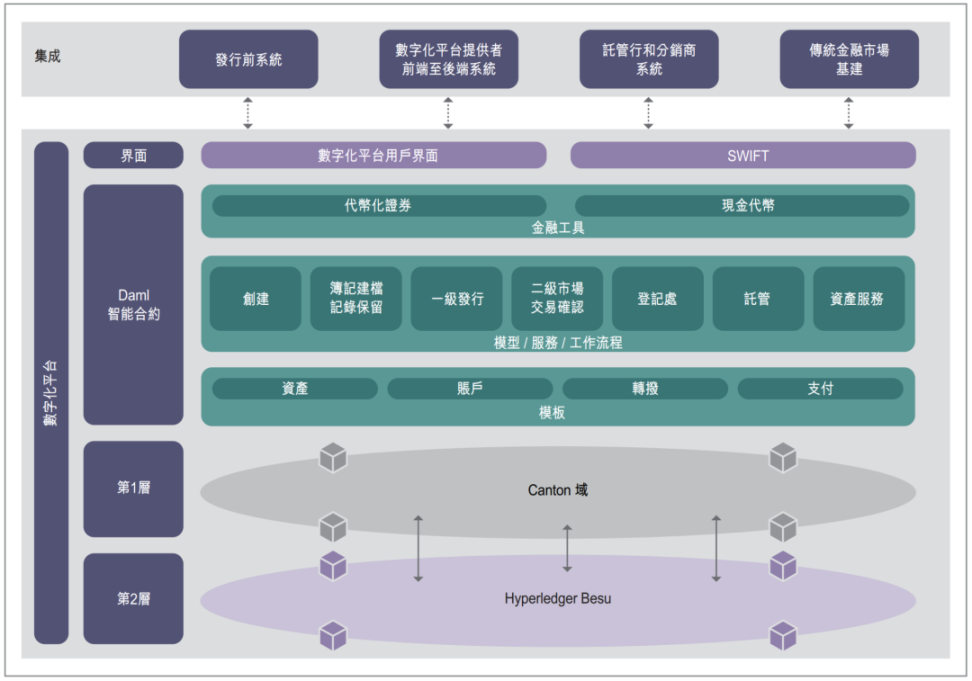

BIS イノベーション ハブのジェネシス プロジェクトでは、BIS と香港金融管理局が共同でこの分野の探求を続け、2022 年にトークン化と統合台帳を使用してグリーンボンドを発行するエバーグリーン プロジェクトを立ち上げました。プロジェクトのアーキテクチャと第 1 レベルの発行プロセスを次の図に示します。このプロジェクトは、分散型統一台帳を最大限に活用して、債券発行に関わる参加者を同じデータプラットフォーム上に統合し、マルチパーティのワークフローをサポートし、特定の参加者の承認、リアルタイムの検証および署名機能を提供し、取引処理の効率を向上させます。 DvP決済を実現することで決済遅延や決済リスクを軽減し、参加者向けのリアルタイムデータ更新により取引の透明性も向上します。このプロジェクトは依然として従来のシステムと統合台帳プラットフォームの API 統合という形をとっていますが、取引の効率化とリスク軽減の観点からは有意義な試みです。

Evergreen プロジェクトの全体的なアーキテクチャ

(画像出典: https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a 1.pdf)

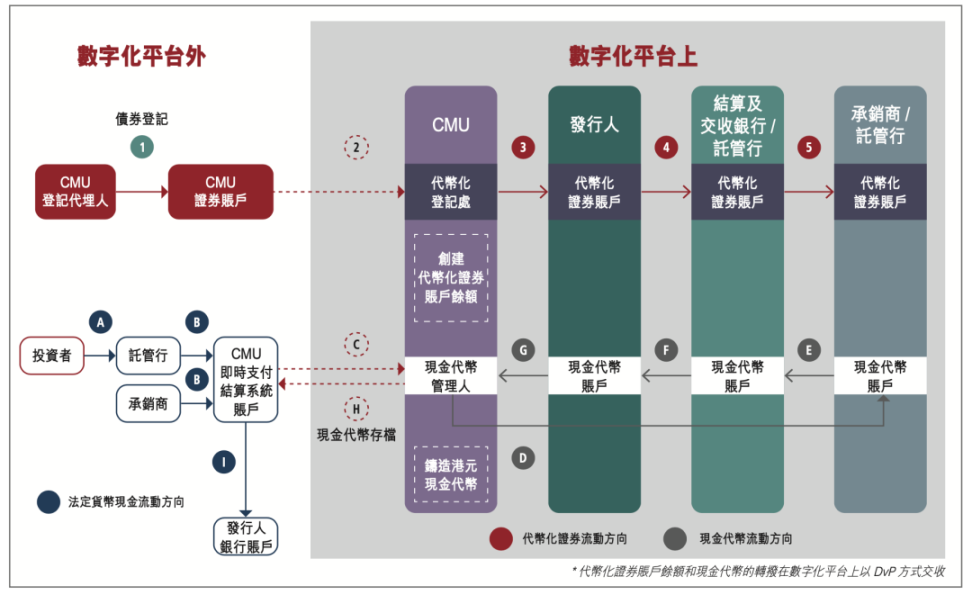

DvP モードで解決された Evergreen プロジェクトの第 1 レベル発行のワークフロー プロセス

(画像出典: https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a 1.pdf)

4. 統合台帳アプリケーションの基本原則

統合レジャーとそのトークンを適用する際には、従うべき一般的なガイドラインがいくつかあります。第 1 の原則は、いかなるアプリケーションも通貨システムの 2 層構造と一致する必要があるということであり、これに基づいて、中央銀行はホールセール CBDC の決済を通じて単一通貨を維持し続けることができ、一方で民間部門は革新と革新を続けることができます。住民と企業が利益を得ることができるようにします。

さらに、アプリケーションの範囲とガバナンスに関連する原則も重要であり、これらの原則は、公平な競争条件を確保して競争を促進する最善の方法を明確にし、データのプライバシーと運用の回復力 (Operational Resilience) を確保することもできます。これらの原則の実装は、最終的には各管轄区域のニーズと好み、および特定の適用の詳細に依存します。

4.1 範囲、ガバナンス、および競争

4.1.1 統合台帳の範囲

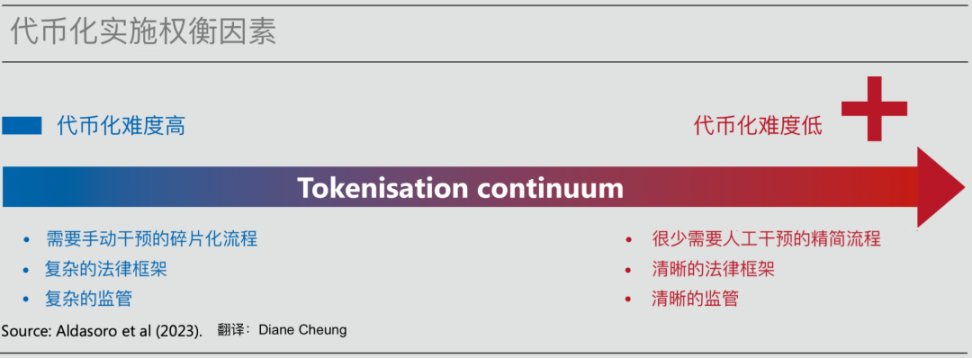

前述したように、統合台帳には複数の台帳を含めることができ、各台帳には特定のユースケースがあるため、統合台帳の適用は特定のシナリオから開始でき、その効果はより明白になります。以下の図は、トークン化されたアプリケーションの範囲と特徴を示していますが、トークン化が比較的容易なアプリケーションは単体利益が大きくない場合もありますが、トークン化が比較的難しいアプリケーションであるため、トークン化を導入する際には導入効果を総合的に判断する必要があります。導入後のメリットは非常に大きいかもしれません。したがって、短期的には、トークン化は、トークン化に適しており、大規模に取引できる資産を特定することに重点を置くことができます。特定のユースケースから始めて、統合台帳の範囲は時間の経過とともに拡大できますが、最終的な範囲は各管轄区域の特定のニーズと制約によって異なります。

統合台帳は、実際には新しいタイプの FMI (または複数の FMI の組み合わせ) であり、「金融市場インフラの原則」[10] で述べられているように、FMI の最も基本的な原則は、実行可能かつ使用可能な状態で利用できることです。中央銀行通貨の明確かつ明確な最終決済の提供は、決済システム、中央証券保管機関、証券決済システム、中央取引先清算および取引データベースなどの多様なインフラストラクチャに適用されます。

4.1.2 ガバナンスと競争

統合台帳の範囲は、そのガバナンス体制、競争環境、参加のインセンティブに直接影響します。

統合台帳のガバナンスは、中央銀行と規制対象の民間部門主体が確立されたルールに従ってガバナンスに参加する既存の取り決めに従うことができる。支払い決済を例にとると、統合台帳に通貨と支払いが含まれる場合、中央銀行は引き続き資産の最終決済に責任を負い、完全性を確保するために、規制および監督された民間部門のプレーヤーがユーザーにサービスを提供し続けます。また、現在施行されている KYC、AML、CFT 規制を遵守し、プライバシーのコンプライアンスを確保するために継続的なデューデリジェンスを実施する必要があります。

台帳の範囲が拡大するにつれて、ガバナンス取り決めの要件も増加します。たとえば、国境を越えた支払いのための統合台帳には、民間決済サービスプロバイダー (PSP) と、異なる規制枠組みを持つ異なる管轄区域にある中央銀行との間のシームレスな相互運用性が必要であるため、多数の管轄区域を越えた取引が必要になります。国内証券決済用の台帳を作成するには、調整作業が比較的少なくて済みます。

オープンで公正な環境は、競争と金融包摂にとって不可欠です。規制政策の観点からは、共通プラットフォームの導入が通貨および決済業界組織、そして最終的には金融システム全体にどのような影響を与えるかを考慮することが重要です。オープン プラットフォームは、民間部門のプレーヤー間の健全な競争とイノベーションを促進し、高い利益率を実現することでエンド ユーザーのコストを削減します。規制当局は、ネットワーク効果が消費者の利益にかなうようにし、独占的なプレーヤーの出現を防ぐために、プラットフォームとそれに対応するルールを設計する際にこの目標を達成する必要があります。

競争を促進するには、潜在的な参加者に適切な金銭的インセンティブを提供することが重要であり、適切なインセンティブがなければ、民間の決済サービスプロバイダーは参加しないことを選択する可能性があります。新技術の適用が既存の経済的インセンティブの配分に影響を及ぼし、既得権益の影響や利益を減少させる場合、参加者が新技術を導入することが妨げられる可能性があります。民間プレーヤーがイノベーションを起こせるインフラを提供しながら参加を強制することで、参加者は経済的インセンティブを得ることができ、参加者が増えるほどネットワーク効果が顕著になり、集積効果が形成されることが実現の鍵となる可能性がある。

4.2 データプライバシーとサイバーレジリエンス

統合台帳は通貨、資産、情報を同じプラットフォーム上に集約するため、データのプライバシーと運用の回復力が特に重要になります。

4.2.1 プライバシー保護

さまざまな種類のデータを 1 か所に集約すると、データの盗難や悪用に関する懸念が生じる可能性があります。ユーザーのプライバシーを保護するためには、適切な保護措置を講じる必要があり、統合台帳上のデータはプライバシー保護の目的を達成するために保守的な方法で管理される必要があります。同じ問題がビジネス秘密にも存在し、機密情報が完全に保護されて初めて、企業は統合台帳に積極的に参加することができます。

統合台帳データ環境でパーティションを作成することは、プライバシーを保護する重要な方法です。これにより、各参加者は自分のパーティション上の関連データのみを表示し、アクセスする許可を得ることができます。秘密キーの適用により、データ保護がさらに強化され、パーティション内のデータの更新、ID 認証、トランザクションの認可はすべて秘密キーを通じて完了し、許可されたアカウントのみがパーティション データを管理できるようになります。

暗号化テクノロジーは、プライバシーを保護するもう 1 つの効果的な方法です。さまざまな参加者がトランザクションで対話する場合、さまざまなパーティションからの情報を共有し、実行環境で解析する必要があります。安全なデータ共有テクノロジにより、機密情報を公開することなく、暗号化または匿名化されたデータに対して数学的計算を直接実行できます。これは、プライバシーを保護する形でデータを共有したいという金融機関とユーザーの要望を満たすだけでなく、分散化による競争とイノベーションも促進します。コードの所有者またはその指定された当事者のみが契約の詳細にアクセスできるため、個々のスマート コントラクトを暗号化することで企業秘密を保護できます。

統合台帳において情報の機密保持やプライバシー保護を実現する技術には様々なものがあり、それぞれの目的に応じて一長一短があり、プライバシー保護や計算負荷、実装難易度も異なります。

さらに、中央銀行は公益に奉仕し、個人データに商業的利益を持たない機関として、統合台帳を設計する際に、プライバシー法をトークンに直接埋め込むなど、ソースからのプライバシー保護の実装を確実に行うことができます。統合された台帳。データ プライバシー法は、消費者に、第三者による自身のデータの使用を許可または拒否する権利を与えます。たとえば、欧州連合の一般データ保護規則は、企業に消費者の個人データを削除することを義務付けており、カリフォルニア州の消費者プライバシー保護法は、消費者に企業を理解する権限を与えています。 . 情報収集などの詳細。統合台帳を活用し、個人データの販売を禁止したり個人データを削除したりするオプションをトークンや取引のスマートコントラクトに直接組み込むことで、データプライバシー法の効果的な執行を強化できます。

4.2.2 サイバー攻撃

プライバシー保護に加えて、ネットワークの復元力も重要であり、近年、サイバー攻撃による被害が大幅に増加しており、制度レベルと法律レベルの両面から強力なネットワーク復元力の保護が求められています。 FMIや統合台帳がサイバー攻撃を受けた場合、莫大な経済的・風評的損失に比べて、その結果として生じる金融システムの広範な麻痺と最終的な社会的損失は計り知れません。統合台帳の範囲が広くなるほど、単一点障害のリスクが大きくなり、それによって引き起こされる損失も大きくなります。これらの理由から、ネットワークの復元力とセキュリティへの適切な投資が重要であり、統合台帳データの整合性と機密性を確保するために複数層のセキュリティ対策を実装する必要があります。

5。結論

通貨、決済、および広範な金融サービスの革新の可能性を十分に実現し、実際のニーズと革新的な発展に適応できる将来の通貨システムを構築するには、中央銀行の役割が重要です。

この記事では、トークン化の変革の可能性を活用して既存の構造を改善し、新たな可能性を開く将来の通貨システムの青写真を概説します。このブループリントは、CBDC、トークン化された預金、他の金融資産や実物資産のトークン化された利息を単一のプラットフォームに統合する、新しいタイプの金融市場インフラである統合台帳を提案しています。その利点は、第一に、より広範囲の金融取引のシームレスな統合と自動実行を可能にし、同期と即時決済を実現できること、第二に、すべての情報データコンテンツを同じプラットフォーム上に集中させ、スマートコントラクトを使用して情報とインセンティブの問題を克服できることです。 、および公益サービス。

トークン化と統合台帳の概念は、将来の通貨システムの開発状況を明らかにしますが、実際の適用では、各管轄区域の特定のニーズと制限によって、その適用範囲と順序が決まります。この進化では、複数の台帳が共存し、API を介して相互接続できるようになり、相互運用性が実現します。

さらに、このビジョンを実現するには、技術ソリューションの研究開発を推進し、共通のデジタルプラットフォームを確立し、適切な規制と監視を確保するための官民の共同努力が必要です。私たちは、協力、革新、継続的統合を通じて、相互信頼に基づく通貨システムを確立し、新たな経済体制を実現し、金融取引の効率性とアクセスしやすさを向上させ、住民や企業の変化するニーズに応えることができると信じています。

文末脚注

[ 1 ] 88 ページの原文を参照

[ 2 ] 89 ページの原文を参照

[3] 狭義の銀行とは、商業銀行の預金(銀行負債)が100%の預金準備金(商業銀行の中央銀行への預金)によって支えられることを要求する完全準備金制度の実現を指す。このモデルの下では、商業銀行はすべての預金を中央銀行に移管し、信用拡大を達成するための融資を発行することはできません。商業銀行は中央銀行が資金を放出するチャネルにすぎません。すべての信用拡大は中央銀行のバランスシート拡大によって達成されます。狭い銀行システムの下では、すべての通貨は中央銀行によって供給される基本通貨であり、商業銀行が融資を通じて達成する貨幣の乗数効果はありません。

[4] 特定のアーキテクチャについては、原文の図 B 1 を参照してください。

[5] 詳細については、原文の 99 ページのボックス C を参照してください。

[ 6 ] 顧客が販売者にカード支払いを行う場合、追加の承認および検証プロセスが必要です。これらのプロセスには、販売者、購入者の銀行、取得銀行などが関与し、多くの場合、支払い手段を検証するためのアクセス制御サービスも含まれます (流入デビットカードまたはクレジットカード)

[ 7 ] 詳細については、原文の 100 ページのボックス D を参照してください。

[ 8 ] 流動性貯蓄メカニズム (LSM) は、銀行が流動性を管理し、流動性リスクを軽減するのに役立つ決済システムの追加機能です。多くの場合、リアルタイム グロス決済 (RTGS) システムと組み合わせて使用されます。 LSM の機能は、支払いキュー処理中に受け取った相殺または部分的に相殺された支払いに基づいて、キューに入れられた支払いのリリースを制御することです。これは、銀行がすべての支払いが到着するのを待って決済するのではなく、より効率的に支払いの流動性を管理できることを意味します。これにより、支払いシステムがより効率的になり、支払い遅延の可能性が軽減されます。 LSM は、決済システムのスムーズな運用を確保し、決済システムの流動性リスクを軽減します。

[ 9 ] フリーライド行動とは、個人または組織が、対応するコストや義務を負うことなく、特定のリソースやサービスの利益を享受することを指し、この行動は公共財と共有財産の両方で発生します。すべての預金者が銀行のリスクを識別する能力を持っているわけではないため、取り付け取り付けでただ乗り行為が発生します。リスク識別能力を備えた一部の預金者が銀行リスクを洞察すると、最初に預金を引き出しますが、識別能力を持たない他の預金者は、最初に預金を引き出します。 . トレンドに従って引き出しを行い、最終的には実行につながります。

[ 10 ] 金融市場インフラ原則 (金融市場インフラ原則) は、金融市場インフラ (FMI) の運用を指導および標準化するために 2012 年に BIS によって発行された一連の原則です。詳細はhttps://www.bis.org/cpmi/publ/d101a.pdfをご覧ください。

参考文献

https://www.bis.org/publ/arpdf/ar2023e3.htm

https://www.zhihu.com/question/20258395

https://www.ccvalue.cn/article/1273028.html

http://www.thfr.com.cn/post.php?id=46333