第 3 四半期の Web3 投資と融資のレビュー: AI+ は登場したばかりで、パラダイムは「このテーマにうまく賭けた」

オリジナル - 毎日

著者 - 夫のハウ

今年の第 3 四半期は、仮想通貨の夜明け前の最後の暗闇となるでしょうか?

マクロレベルでは、第 3 四半期に米国でインフレが繰り返されたにもかかわらず、FRB の利上げは完了に近づいていると予想され、今年以降も金利は安定すると予想されますが、米国 SEC は依然として暗号業界に対して偏見を持っています。しかし、規制の枠組みの境界はますます明確になってきており、シンガポール、香港、その他の地域の暗号化ポリシーも徐々に改善されています。

仮想通貨市場の内部的な観点から見ると、Curve創設者の融資混乱はDeFi路線、特に融資分野に多大な影響を与えている。主要プロジェクトは縮小政策を導入している。NFT市場は依然低迷しており、価格も低迷している。誰も気に留めない優良企業も数多くありますが、CeFi に関して言えば、主要プロジェクトは常に多くの国の規制要件に応えています。

データの観点から見ると、ビットコインとイーサリアムは第 3 四半期に記録的な価格変動を記録し、DeFi TVL は 380 億ドルで、TVL の変化は 2023 年以降横ばいになりました。

2023 年の第 3 四半期の暗号化市場は水のように軽かったと言えます。

流通市場は比較的静かで、発行市場の活動もあまり活発ではなく、融資額・量は減少を続けているが、減少率は横ばいの傾向にある。教育機関は数と量の両方で行動を起こすのに慎重になっていますが、AI+ 分野は大きな注目を集めています。

第 3 四半期の発行市場への投資および融資活動を振り返って、Odaily は次のことを発見しました。

● 2022 年以降、仮想通貨市場における資金調達額は減少し続けるが、減少率は横ばいとなる。

● 第 3 四半期の融資件数は 232 件、開示された融資総額は 17 億 2,500 万米ドルでした。

● AI ツールは急速に発展しており、AI+ がプロジェクト開発の新しいラウンドの焦点となる可能性があります。

● キャピタル投資家はより慎重で、10 倍以上の投資を行っているのは Binance Labs と a16z だけです。

● Paradigm が投資したプロジェクトは、Flashbots や friends.tech に代表される第 3 四半期の資金調達プロジェクトの中でも比較的人気が高い。

注: Odaily は、第 2 四半期に資金調達を開示するすべてのプロジェクト (実際の完了時刻はニュース発表より早い場合が多い) を、各プロジェクトのビジネス タイプ、サービス対象、ビジネス モデル、およびその他の側面 (インフラストラクチャ、アプリケーション、技術サービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダー。各トラックは、GameFi、DeFi、NFT、支払い、ウォレット、DAO、レイヤー 1、クロスチェーンなどを含むさまざまなサブセクションに分割されています。

仮想通貨市場の資金調達額は減少し続けているが、金利は横ばい傾向にある

2022 年の第 1 四半期から 2023 年の第 3 四半期にかけて、世界の仮想通貨市場における資金調達イベントと資金調達額は全般的に減少傾向にあります (資金調達と合併・買収を除く)。 2023年の第3四半期は、2022年の第3四半期と比較して64.71%減少しましたが、全体的な減少曲線は平坦な傾向があり、流通市場全体は安定した発展段階にあります。

第3四半期の融資件数は232件、開示総額は17億2,500万米ドルとなった。

Odaily の不完全な統計によると、2023 年 7 月から 9 月にかけて世界の暗号化市場で合計 232 件の投資および融資イベントが発生し (資金調達および合併・買収を除く)、開示総額は 17 億 2,500 万米ドルに達し、インフラストラクチャとインフラストラクチャおよびインフラストラクチャに分配されました。テクノロジー サービス プロバイダー、金融サービス プロバイダー、アプリケーションおよびその他のサービス プロバイダー トラックの中で、金融サービス プロバイダー トラックが 5 億 2,500 万米ドルで最も多くの資金調達を受け、アプリケーション トラックが 103 件で最も多くの資金調達を受けました。

上図は、第 3 四半期のアプリケーション分野が注目分野となり、インフラ分野からアプリケーション分野に乗り換える開発者や起業家が増えていることをある程度反映しており、Web3 インフラストラクチャが急速な発展を遂げる土壌があることを示しているのかもしれません。金融サービスのトラックは従来の金融業界と密接に関係しており、次の強気市場を引き継ぐための新しい資金の多面的なチャネルを開きます。

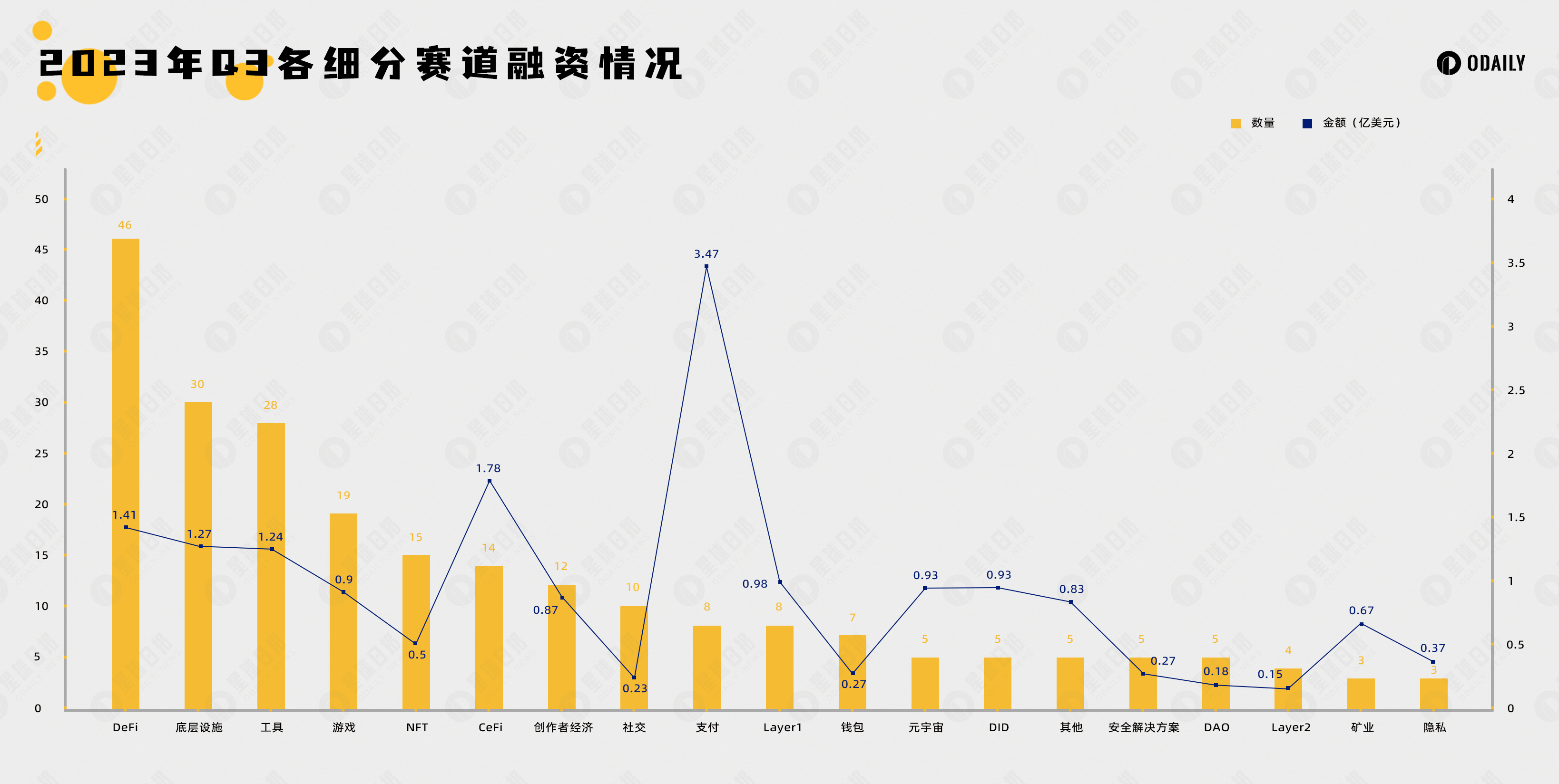

DeFi とその基礎となる施設は投資家に好まれており、AI ツールは急速に開発されています

Odaily の不完全な統計によると、第 3 四半期のサブディビジョン トラックの資金調達イベントは DeFi、基盤となる施設およびツールに集中しており、資金調達イベント全体のほぼ半分を占めています。基礎となる施設トラック、ツール トラックの取引 30、ペン 28 本。

サブトラックでの融資件数の分布から判断すると、投資傾向は多様化する傾向にありますが、DeFiとその基盤となる施設は依然として資本展開の重要な分野です。

その中で、DeFiトラックでは、DEXはオーダーブックモデルを好み、代表的なプロジェクトはBrine Financeで、融資トラックの融資件数は比較的平均的で、デリバティブプラットフォーム方向の融資件数は13件と多く、分散型デリバティブプラットフォームは常に、DeFi分野では比較的ブルーオーシャン市場でした。

DeFiトラックでは第3四半期に多数の資金調達が行われましたが、仮想通貨市場の主要投資家はここではあまり注目せず、そのほとんどが環境支援施設の補完に焦点を当てており、潜在的なプロジェクトはまだ見つかっていません。

また、資本に好まれているのは基礎的な設備トラックであり、合計 30 件の融資を受け、第 2 位にランクされています。中でもMEV分野は、パラダイムのインテント中心のコンセプトにより資本が推進してきた分野であり、その代表的なプロジェクトがフラッシュボットである。

また、ツールトラックの資金調達ニュースも非常に活発で、合計28件の取引があり、第3位にランクされています。 AI の急速な発展以来、資本は AI+ ツールを求めており、AI 支援暗号化市場は徐々に成熟し、AI+ データ分析プロジェクトは急速に発展しています。

1回の取引で受け取れる投資の最大額は3億米ドルです(ランプ)

Odaily の不完全な統計によると、第 3 四半期の細分化されたトラックの融資額は支払いトラックが主導しており、他のトラックは横ばいの傾向があります。有料トラックの資金調達額は 3 億 4,700 万ドルです。

全体の資金調達額が相対的に低い弱気市場段階では、単一プロジェクトの資金調達額が細分化されたトラックの資金調達動向に大きな影響を与えるため、大きな誤差分析を避けるために、第 3 四半期の資金調達額分析では、 TOP10プロジェクトの紹介について。下図のプロジェクトはセグメント化されたトラックに応じて分割されており、暗号化ビジネスに携わる従来の企業も含まれています。

● Ramp は、暗号通貨市場と従来の金融市場の間に法定通貨支払いインフラストラクチャを提供します。

● BitGo は暗号通貨保管プラットフォームであり、現在 FTX の債権者の保管機関です。

● Flashbots は、MEV がスマート コントラクト ブロックチェーンにもたらす負の外部性と存在リスクを軽減することを目的とした MEV インフラストラクチャ サービス プロバイダーです。

● Futureverse は、AI とブロックチェーンを組み合わせた、Web3 ポータルを目指すメタバース インフラストラクチャ プラットフォームです。

● Core Scientific は、北米最大のブロックチェーン データ センター プロバイダーおよびデジタル資産マイナーの 1 つです。

● RISC Zero は、ゼロ知識証明によって構築されたレイヤー 1 です。

●Proof of PlayはGameFiプロジェクトの開発会社で、現在の代表プロジェクトはPirate Nationです。

● Cosmic Wire は、エンターテインメント、メタバースなどの分野に焦点を当てたレイヤー 1 です。

● ZetaChain は、マルチチェーンのクロスチェーンに焦点を当てたレイヤー 1 です。

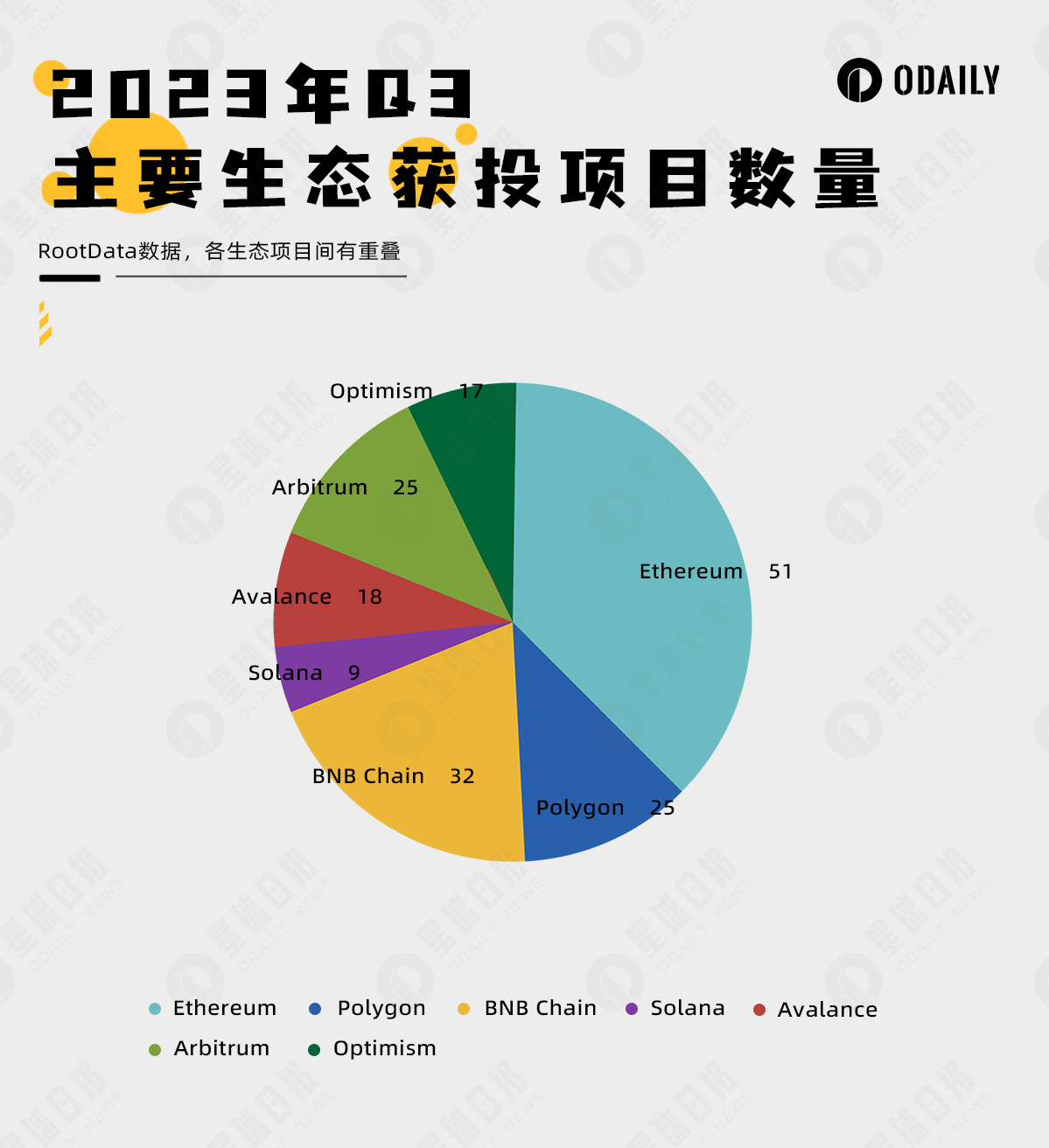

イーサリアムのメインネットエコシステムにおける投資プロジェクトの数は依然として多数を占めていますが、挑戦されています

RootData の統計によると、下の図で最も資金調達プロジェクトが多いエコロジー プロジェクトはイーサリアムで、第 3 四半期には合計 51 件のプロジェクトがありました。その後さらに多くの投資を受けたエコシステムは、BNBchain (32 プロジェクト)、Polygon (25 プロジェクト)、Arbitrum (25 プロジェクト)、Avalance (18 プロジェクト)、Optimism (17 プロジェクト)、および Solana (9 プロジェクト) です。

上図は、投資プロジェクト数ではイーサリアムがトップに立っているものの、そのほとんどがすでに確立されたプロジェクトであり、新規プロジェクトの選択の場が徐々にレイヤー2やその他のレイヤー1に移行していることを示しています。

レイヤ 2 の継続的な開発と EVM 互換のレイヤ 1 の影響により、イーサリアムは徐々に表舞台から裏舞台へと移行し、最終的にはセキュリティを提供する決済層になる可能性があります。

資本投資家はより慎重で、10倍以上投資しているのはBinance Labsとa16zだけだ。

資金調達件数が減少し、市場の期待が不透明な中、投資機関は投資行動に慎重になっている。第3四半期に10件以上の投資を行った機関は2社のみで、そのうち12件の投資を行ったBinance Labsと11件の投資を行ったa16zであった。トップ 10 経営陣が最も多くの資金を費やす分野はインフラストラクチャです。

さらに、プロジェクトの人気と市場の注目の観点から見ると、第 3 四半期に最大の投資勝者となったのは Paradigm で、投資は 2 件のみでしたが、第 3 四半期に最も人気のあるインテント中心の Flashbot とソーシャル アプリケーションの friends.tech を獲得しました。