RWA の可能性に関する議論: 米ドルの安定通貨に続く次の大規模アプリケーション路線?

TLDR

高い透明性と強力な流動性といったRWA資産の特徴により、米ドルの安定通貨に次ぐDefiの大規模適用の軌道となります。

RWAには大きく3つの開発方向性があります。 Defiの経験と同様の認証を持たないパブリックチェーン、規制上のホワイトリストトランザクション特性を持ち、プライベートチェーンまたはアライアンスチェーントランザクションに限定されるパブリックチェーンなどです。 1つ目は最も構成可能性が高く、当社の特徴でもあります。あなたが最も望んでいる開発の方向性

現在、Defi は既存資産の維持や新規資産の導入に良い手段を持っていないが、Tradfi は流動性、透明性、取引コストなどの喫緊の課題に直面しているが、RWA の導入により両者の現状の問題をある程度解決し、 DefiとTradfiの統合

RWA の概念を参照すると、従来の金融市場における仮想通貨市場に参加する BTC ETF やその他の金融商品などの CWA (Crypto-World Asset) を導き出すことができます。両方に対する需要の根強さは、投資家の内訳に起因すると考えられます。財務効率を向上させるために、特化した商品が緊急に必要とされています。

ユーザーの取引コスト、資産保有コスト、コンプライアンス要件を満たすことへの抵抗などの要因を考慮すると、初期段階の RWA が大規模な適用を実現するには、米国債券 ETF 資産が最適な選択となります。 RWA の現在の発展にとって、コンプライアンス リスク、取引相手リスク、米国債務不履行リスクが主な不確実性の原因となっています。

RWA資産の導入により、MakerDAOは現在約6.83%の調整後リターンを達成しており、現在のDAI預金の割合は高くないため、MakerはDSRをRWAリターンの1.86倍に増幅することができます。現在、MakerDAO は DAI 預金者に米国債券 ETF の収入よりわずかに高い 5% の収益率を提供しており、RWA 収入を通じて多額の収入を達成するだけでなく、この収入をチェーンに DAI 預金者にもたらします。

CDPステーブルコインプロジェクトチームが徐々にMakerDAOに追いつき、徐々にRWAを原資産として使用するにつれて、CDPステーブルコイン市場シェアとRWA資産の割合が増加するにつれて、RWAはCDPステーブルコイン市場で指数関数的に成長する余地があるでしょう。 159.6億ドルから215.0億ドルの範囲

コンプライアンス監視の強化に伴い、RWA は標準化された資産から開始し、徐々に非標準資産に拡大し、CWA と結合して、バックエンドからフロントエンドへのブロックチェーン技術の変革を実現します。 DefiとTradfiの主要なトラックを追跡し、大規模なアプリケーションを実現します

RWA の概要

Real World Assets (RWA) は、ブロックチェーン技術を通じてトークン化された従来の資産を指し、このプロセスにより、これらの資産にデジタル形式とプログラム可能な特性が与えられます。このフレームワークの下では、不動産やインフラから芸術品やプライベートエクイティに至るまで、さまざまな種類の資産をデジタルトークンに変換できます。これらのトークンは、単なる資産価値のデジタルシンボルではなく、資産の性質、現在のステータス、過去の取引記録、所有権構造などを含むがこれらに限定されない、対応する物理的資産に関する多次元情報も含んでいます。大まかに言えば、現在大規模に使用されている米ドル ステーブルコインも RWA、つまり米ドルのトークン化の一種です。この記事ではステップバイステップで紹介しますRWA は米ドル安定通貨に次ぐ大規模適用を実現する次の軌道となるのでしょうか?

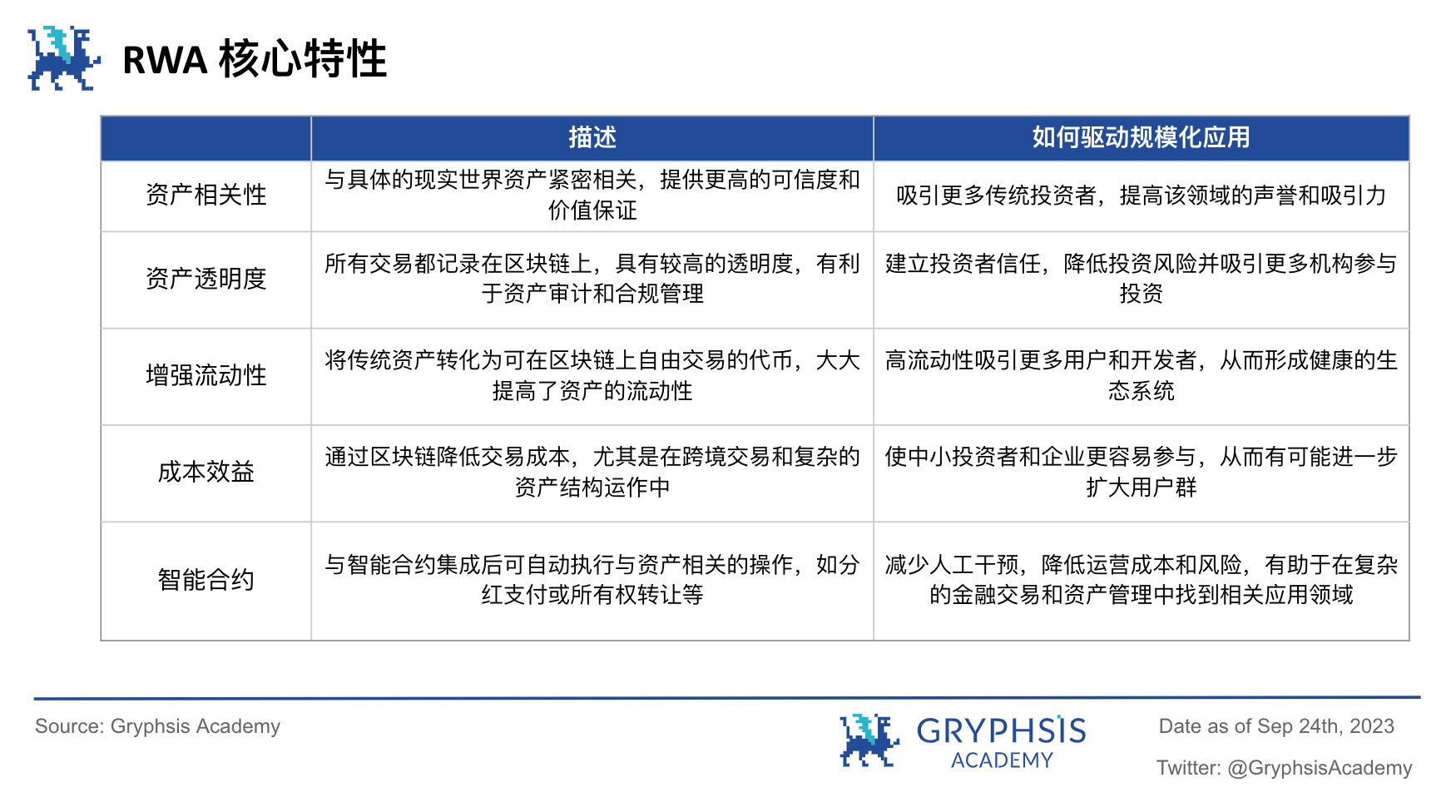

RWA 資産には、その独自の多次元的な利点により、ブロックチェーン エコシステムで大規模なアプリケーションを実現する可能性があります。高度な資産相関性と取引の透明性により、投資家の信頼を築くことができ、流動性とコスト効率の向上により、市場の活動と多様性が効果的に促進されます。スマート コントラクトの導入により、業務効率がさらに向上すると同時に、コンプライアンスと監査プロセスも簡素化されます。これらのコア機能を組み合わせることで、RWA が米ドルの安定通貨に次ぐ大規模アプリケーション トラックとなる道が開かれ、ブロックチェーン、さらには金融分野全体における RWA の幅広い将来性が示されています。もちろん、RWA アセットは多様ですが、チェーン上で最初に大規模に適用されるのはどのアセットでしょうか?そして、さまざまな資産をチェーン上に置くことのリスクや課題は何でしょうか?

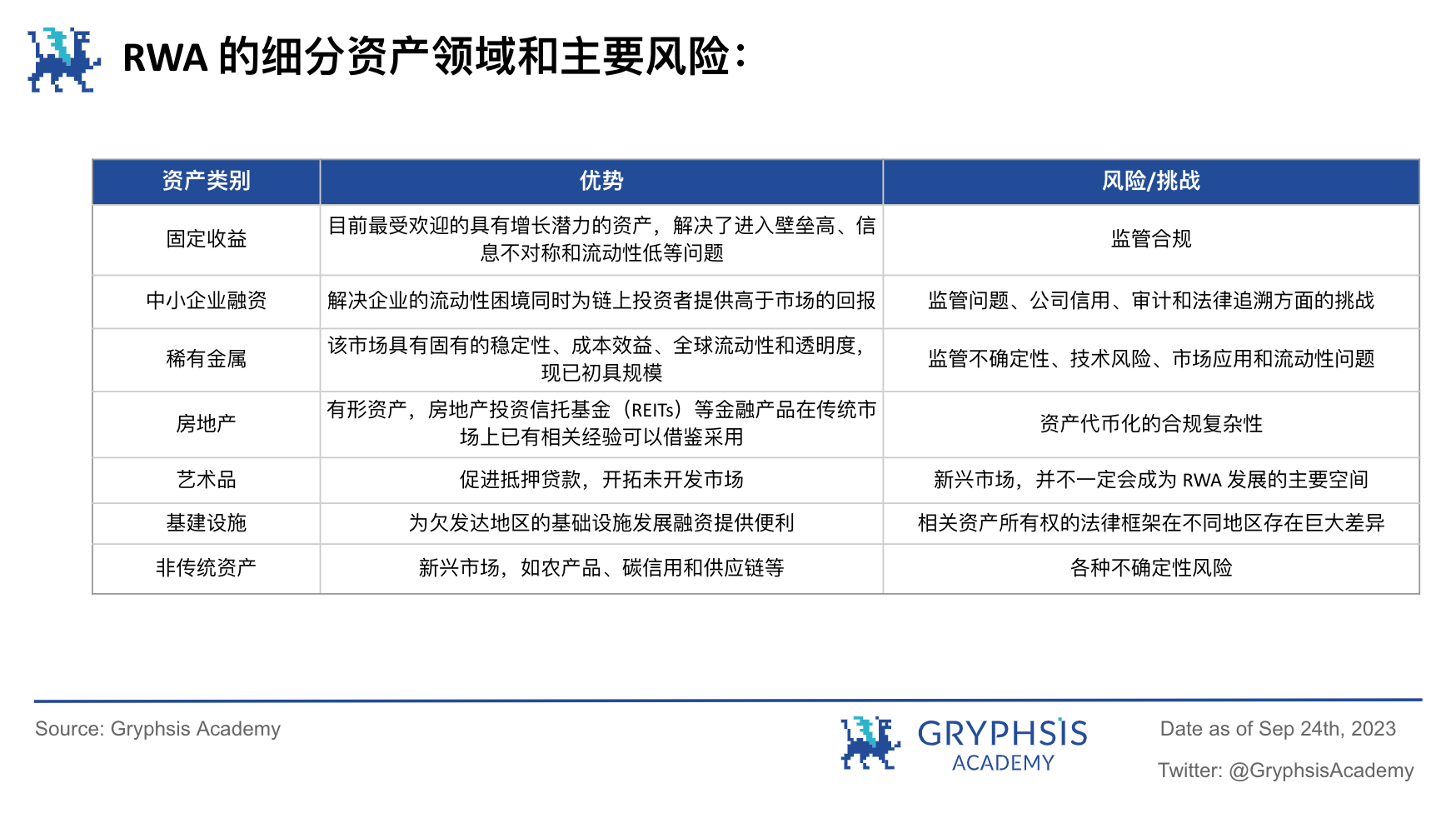

まとめると、債券資産とレアメタル資産のトークン化市場は、現在比較的導入が容易であり、形になり始めていますが、金のトークン化市場の現在の市場価値は 10 億を超えています (主に $PAXG、$XAUT プロジェクトを代表しています) )が、現在のDefiのペインポイントとニーズ、つまりチェーンに実質利回りをもたらす標準化された資産を求める観点から、米債券・米債券ETFなどの債券資産でもRWAの開発が始まっています。 . より簡単で効率的な方法。

ブロックチェーンとKYCの厳格さの違いから判断すると、RWAには主に3つの開発方向があります。

1. パブリックチェーンとパーミッションレスエクスペリエンス

最初の方向性は、DeFi に近いユーザー エクスペリエンスを提供するために、パブリック チェーン上の資産のパーミッションレス トランザクションの実現を可能な限り重視します。このモデルでは、現実世界の資産がトークン化され、集中的な承認や許可なしにパブリック チェーン上で自由に取引され、資産の移転に制限はありません。このアプローチにより、資産の流動性と市場参加が最大化されると同時に、取引コストも削減されます。ただし、DeFi エクスペリエンスとの距離の近さは、マネーロンダリング対策 (AML) や KYC の問題など、さまざまな規制やコンプライアンスの課題ももたらします。したがって、この方向には明らかな利点がありますが、対応する必要があるリスクとコンプライアンスの問題もあります。

2. パブリックチェーンと規制上のホワイトリスト

2 番目の方向は妥協です。つまり、資産はパブリック チェーン上で取引される可能性がありますが、何らかの形式の監視の対象となる場合や、アドレス ホワイトリスト メカニズムによる参加者の制限など、特定のしきい値が設けられる場合があります。この場合、検証されてホワイトリストに追加されたアドレスのみが RWA トランザクションに参加できます。このアプローチにより、一定レベルの流動性と透明性が提供されると同時に、規制当局がより効果的な監視とコンプライアンスチェックを実施できるようになります。このようにして、許可のないモデルと完全に規制されたモデルの間でバランスがとれます。

3. プライベートチェーン/コンソーシアムチェーンと複雑なKYCプロセス

3番目の方向性は、プライベートチェーンまたはアライアンスチェーンでRWA取引を行うことであり、これには通常、複雑なKYCプロセスとより厳格な規制管理が伴い、現在は基本的に資産の構成可能性がありません。このモデルでは、検証ノードは通常、政府によって検証された機関であり、システム全体が高度に準拠した制御可能な環境で動作することを保証する特定のしきい値が設定されています。このアプローチは資産の流動性と市場参加を制限する可能性がありますが、最高レベルの規制遵守とデータセキュリティを提供します。これは、多くの政府や伝統的な金融機関が採用することを好むモデルです。

なぜ RWA が必要なのでしょうか?

デフィの視点:

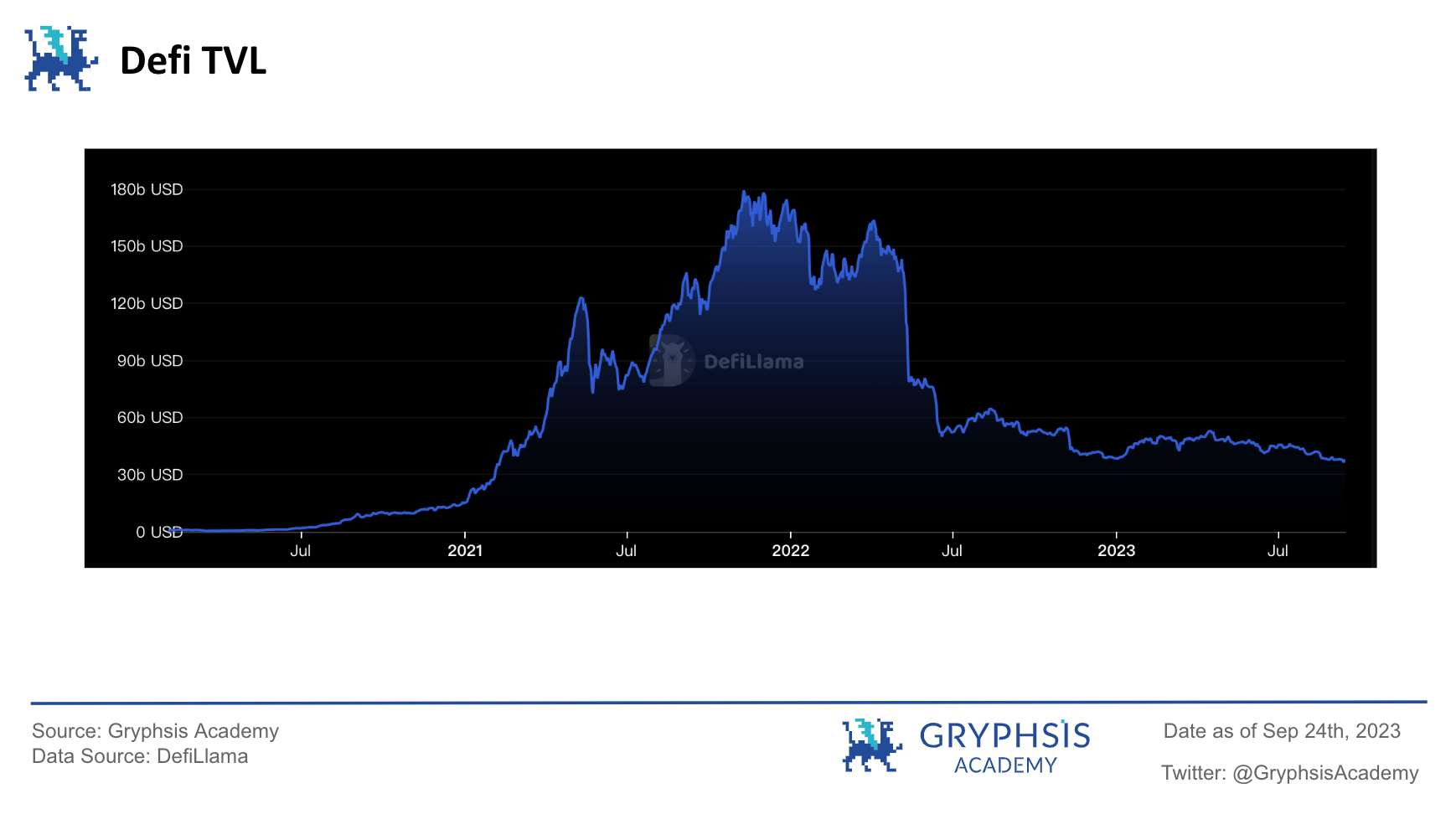

上図のDefi TVLデータからわかるように、2022年5月のUSTのデカップリングが市場のパニックと大量の売りを引き起こして以来、DefiセクターのTVLは下降傾向を示しており、プロジェクトやナラティブにとっては困難となっています。 OTC ファンドを誘致するには新たなファンドの導入が必要であり、前述の RWA の特性を活かした物語の構造と参加者、チェーン上の現実世界の資産をリアルな資産価値を提供することが、現時点での最良の解決策である可能性があります。

同時に、オンサイトの資金を保持したり、オフサイトの資金を引き付けたりするために、Defi が提供できる高い収益率はファンドが追い求めている重要なデータであり、$UST のポンジのような収益率は、高い収益率を信頼できないファンド。RWA は、現実世界の資産に裏付けられた実質収益率をプロトコルに追加します。この問題を非常にうまく解決できます。

Tradfi の観点:

1. 強力な規制管理と流動性ツールの限界

従来の金融システムは、不動産投資信託(REIT)や上場投資信託(ETF)などを通じて、資産の細分化と流動性において大幅な進歩を遂げてきましたが、これらの手段は依然として厳しい規制や構造上の制約にさらされています。たとえば、REIT や ETF は多くの場合、複雑な一連のコンプライアンス要件を満たす必要があり、これにより運営コストが増加するだけでなく、製品の革新や市場への参加も制限されます。したがって、これらの商品は資産の流動性をある程度改善しましたが、まだ改善の余地が多くあります。

2. 民間信用セクターの限界

民間市場、特に民間信用市場には、複数の制約と満たされていないニーズがあります。これらのマーケットプレイスは多くの場合手動で、時間がかかり、不透明で、運営に費用がかかります。資本マッチングプロセスには、投資家と投資機会の発見と適格化から、初期資本配分、二次取引と資産の管理まで、複数のステップが含まれます。これらの要因は、不合理な資本配分と最適ではない顧客体験につながります。

3. 複雑な金融商品の「ブラックボックス」問題

複雑な金融商品を作成する場合、従来の金融システムはしばしば「ブラックボックス」問題、つまり透明性と追跡可能性の欠如に直面し、裏付けとなる資産に浸透することが困難であることがよくあります。この不透明さはリスクを増大させるだけでなく、市場参加者間の信頼と参加を制限します。原資産をチェーンにマッピングし、チェーン上のスマートコントラクトの構成可能性を通じて資産を商品にパッケージ化することにより、規制当局は原資産の管理を監督するだけで済むため、単純な基盤に基づいて複雑な金融商品を作成するプロセスが不要になります。金融商品は維持できる この問題を解決するには、透明性とオープン性を保つ必要があります。規制上の利便性により、従来の金融手段と比較して、チェーン上の金融商品の多様性と流動性が高まる可能性があります。

一般に、TradFi が直面するニーズと課題は、主に流動性の向上、透明性の向上、コストの削減に焦点を当てています。 RWA は、トークン化とブロックチェーン技術を通じてこれらの問題に対する効果的なソリューションを提供します。特に民間市場や複雑な金融商品において、RWA は前例のない透明性と効率性をもたらし、それによって従来の金融システムの中核的なボトルネックを解決すると期待されています。 RWAの導入により、従来の金融システムはより高い資本効率、より幅広い市場参加、より低い取引コストを実現し、金融エコシステム全体の健全かつ持続可能な発展を促進すると期待されています。

同時に、Tradfi プロジェクト当事者と Defi プロジェクト当事者の伝統的な機関または公的機関の両方が長年にわたり RWA 分野に深く関与し、両者間の相乗効果と統合の機会を模索していることを観察するのは難しくありません。そしてここで、最近非常に注目を集めている概念であるビットコインETFについて触れなければなりません。RWA の概念を参照して、新しい概念 - CWA (Crypto-World Asstes) を拡張できます。

RWAとCWA

ビットコインが徐々に主流の投資カテゴリーとなりつつある中、大手金融機関はビットコインETFの承認申請を積極的に行っている。この傾向は、暗号資産が従来の金融システムに段階的に統合されていることを示すだけでなく、これらの資産を検討するための新しい視点、CWA (Crypto-World Assets) の概念も提供します。 CWA は、主に資産の標準化と流動性向上の点で、RWA と多くの類似点があります。ただし、主に現実世界の資産のトークン化に関係する RWA とは異なり、CWA は暗号資産とそれに関連する金融商品の現実世界の標準化です。米国債・米国債ETFのオンチェーン発行と、現実世界でのビットコインETFの承認・発行取引という2つのプロトタイプが見られます。

RWA と同様に、CWA もさまざまな規制やコンプライアンスの問題に直面しています。ただし、CWA のコンテキストでは、暗号資産の分散化および国境を越えた性質により、これらの問題はより複雑になります。たとえば、ビットコイン ETF の承認には、資産保管、価格操作、市場監督などを含む (ただしこれらに限定されない) 複数の規制上の課題を解決する必要があります。しかし、CWAの導入により、暗号資産の流動性と市場への参加がさらに増加すると予想されます。暗号資産と従来の金融商品を組み合わせることで、CWAはより従来の投資家を暗号市場に引き寄せるだけでなく、既存の暗号投資家にさらに多くの投資およびリスク管理ツールを提供します。

RWAであれCWAであれ、その深いニーズとその出現の理由は、リスクマッチングの細分化された商品の発売による財務効率の改善に遡ることができます。効率的な金融市場により投機が増加し、より多くの資産と投資機会への需要がさらに高まります。この文脈において、従来の金融機関とDeFiプラットフォームの両方は、資本の流れの道を切り開き、それによってより多くのユーザーと資本を呼び込むためにRWAとCWAを必要としています。新しい形の金融イノベーションとして、RWAとCWAは、多様化した資産と安定した収益に対する市場の需要を満たすだけでなく、より効率的な分野への資金の流れを促進することもできます。 Tradfi と DeFi の間の障壁を打ち破ることにより、RWA と CWA は金融エコシステム全体をより効率的で透明性のある持続可能な方向に導くことが期待されています。これにより、金融市場の全体的な効率が向上するだけでなく、投資家により多くの投資オプションとより優れたリスク管理ツールが提供されます。これは、RWA の大規模な適用の背後にある重要な基盤でもあります。

なぜ米国債ETF資産なのか?

教育費

考えてみましょう。なぜ米ドル ステーブルコインが暗号通貨の大量導入の応用分野になったのでしょうか?なぜ通貨サークルでビットコインやその他のネイティブ暗号通貨が使われないのか、あるいはなぜ他の国の法定通貨ステーブルコインが使われないのか?

初めユーザーの教育コストは重要ですが、見落とされがちな考慮事項です。ほとんどのユーザーにとって、新しい金融商品やテクノロジーを理解し、受け入れるには時間と労力がかかります。第二に、他の法定通貨ステーブルコインと比較して、米ドル ステーブルコインは世界中のユーザーに受け入れられやすく、米ドル自体が世界で最も重要な基軸通貨および取引通貨であり、その広範な国境を越えた使用シナリオにより、ユーザー教育の負担、コスト。したがって、米ドルに対するユーザーの理解と信頼のおかげで、米ドルにリンクされたステーブルコインはより早く市場の信頼を得ることができます。同時に、米ドルが世界的に支配的であるため、米ドルに関連する教材やリソースの標準化とグローバル化が容易になり、多言語および多文化環境での教育の困難さがさらに軽減されます。多くの場合、ユーザー教育コストの削減も、大規模なアプリケーションを実現するための重要な要素の 1 つとなります。

同じ理由で、当社は他の主権国が発行した債務ではなく、米国の債務関連資産を利用します。米国国債は世界で最も安全な資産の 1 つとして広く認識されており、世界の金融市場におけるその高い信頼性と流動性により、新しい金融商品や投資チャネルを受け入れることに対するユーザーの抵抗感が軽減されます。高度な市場の透明性と監査基準により、ユーザーに強力な情報サポートが提供され、継続的な教育とマーケティングのコストが削減されます。さらに、米国国債の安定性と世界的な流動性はユーザーの学習曲線を短縮するのにも役立ち、コミュニティとの交流やソーシャル認証を通じて新しいユーザーの適応と受け入れを加速しやすくなります。もちろん、透明性と監査の問題を無視することはできません。米国の金融市場は高い透明性と厳格な監査を特徴としており、これにより米国の債券資産に信頼性と信頼性も与えられています。

実質収益率

暗号資産分野で最も広く使用されている米ドルのステーブルコインであるテザー($USDT)は、透明性と準備資産のコンプライアンスの問題に直面しています。透明性の欠如により、テザーは十分な準備金を持たずに $USDT を過剰発行する余地が生じ、それによって過剰発行された資金を使用して投資利益を得るために他の金融活動を行うことが可能になります。これらの収益は $USDT 保有者に返還されませんが、テザー会社が所有します。これは、そのような潜在的な利益を DeFi エコシステムのメンバーにどのようにより公平に分配するかという問題を引き起こすため、現在の DeFi 環境では特に懸念されます。これに関連して、比較的安定しており、標準化されており、リスクが低いという特徴を持つ米国国債は、ステーブルコイン発行会社にとって原資産として検討する価値のある銘柄となっています。これに基づき、米国債券ETFは米国債券資産と比較して規制リスクを軽減するだけでなく、発行体がこれらの資産と収益を獲得しやすくなります(米国債券と米国債券ETFの購入資格の比較については、以下の表を参照してください)。

総合すると、米国債ETFは、MakerDAOなどのステーブルコイン発行者の原資産としての$USDTやその他の集中型ステーブルコインの透明性とカウンターパーティリスクを解決できる強力な選択肢となり、同時に暗号資産を一般に受け入れられる可能性を促進することができます。米国財務省 ETF を原資産として使用することは、より透明性が高く規制された投資アプローチを提供するだけでなく、投資収益をすべての参加者により公平に分配することにより、一般の受け入れと規制要件を満たすことができます。 DeFiエコシステム。そのため、現在、多くのステーブルコイン プロジェクトが、MakerDAO のような米国の債務収入に浸透するために担保付きステーブルコインを使用し始めていることがわかります。将来的には、これが CDP ステーブルコインになると信じています (債務担保ポジションはユーザーを通じて担保をロックします。スマートコントラクトで対応するステーブルコインを生成するために必要な要素)、そしてステーブルコイン市場でさえ、現実世界の資産の承認からDefiに真の利益をもたらすことです。 $USDT などのステーブルコインと比較して、RWA の資産収益率をチェーン上にマップするステーブルコインは、原資産と収入の点で投資家にとって透明性が高く、収入分配がより公平であり、より信頼性が高く、規制当局に受け入れられます。ステーブルコイン発行者にとっては、ブラックボックスの利点の一部は失われますが、規制当局の協力により、より大きな市場と安定性が得られるでしょう。 RWA資産の大量採用は、少なくともステーブルコイン分野にとってwin-win-winの状況です。

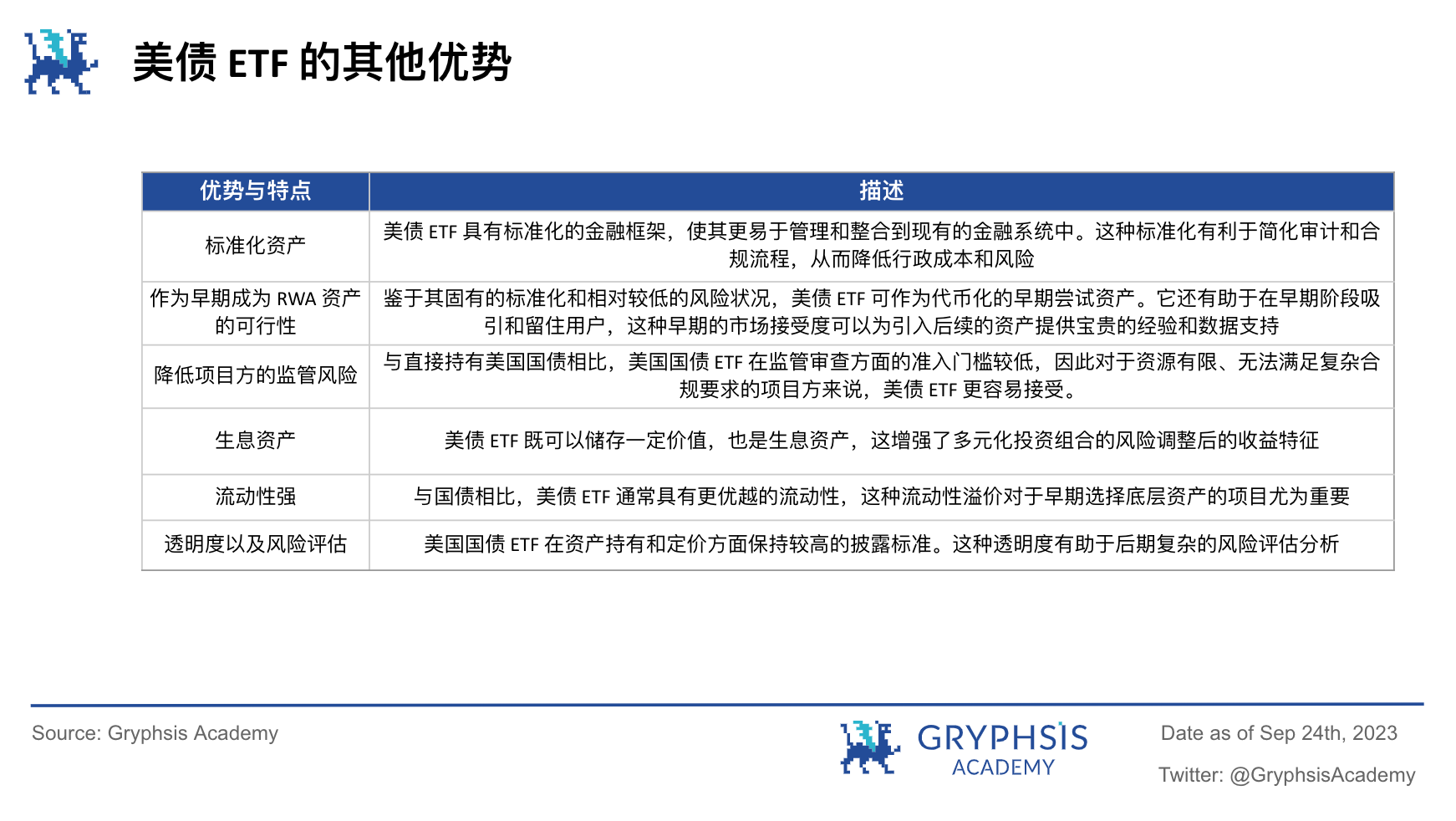

米国債券ETFのメリット

米国債券と米国債券ETFの2つの資産を比較した上記の表と組み合わせると、米国債券の直接購入は、あらゆる面で投資家、特に独自のコンプライアンスリスクを持つ分散型ステーブルコイン発行者や、米国債券ETFを取得したい他のDefiプロジェクト関係者にとって、より高い要件を必要とします。したがって、パートナーとして信頼できる ETF 発行者がいる場合、米国債券 ETF 資産を直接購入する方が、米国債券資産を直接保有するよりも全体的なコストが低くなり、流動性が高くなります。同時に、以下の表を参照すると、Defiプロジェクト当事者は、他の現実世界の資産と比較して、米国債券ETF資産を保有することに多くの利点があります。

Mint Ventures の研究者 @Colin 氏によると (「」を参照)短期・中期RWAの唯一の正解:Web3国債商談会)、米国国債 ETF を原資産として使用する主な利点は、資産管理プロセスが大幅に簡素化されることです。この取り決めでは、流動性管理や債券の定期更新など、原資産に関わるすべての管理責任はETFの発行者および運用会社の責任となり、プロジェクト当事者は実際に資産管理の負担から解放されます。そしてリスク。また、米国債券ETFはこれまでのところ大きなリスク問題は発生しておらず、プロジェクト当事者はこのリスクを特に心配する必要はありません。現在、ポートフォリオに組み込む必要があるのは、市場で最大かつ最も流動性が高く、標準化された資産を選択することだけです。米国債券資産を単独で保有する場合と比較して、米国債券 ETF を使用すると、プロジェクト関係者は中核事業に集中し、複雑な資産管理タスクを専門の ETF 発行会社や運用会社に引き継ぐことができるため、運用リスクが軽減され、効率が向上します。

要約すると、米国債券 ETF には、標準化された特性、RWA 探査の初期の原資産としての可能性、コンプライアンス要件が比較的低いこと、利息が得られる資産として機能する能力など、オンチェーンの原資産として複数の利点があります。これらの利点により、特にオンチェーンの実世界の資産で早期の探索と実験を実施しようとしているプロジェクトにとって、検討する価値のあるオプションとなります。もちろん、これらは現在のトークン化された資産市場の限られた規模に基づくものであり、8月に連邦準備制度理事会が発表した資産のトークン化文書によると、規模が徐々に拡大するにつれて、従来の金融市場のETF資産が利用できなくなる可能性があります。高い流動性と収益化資産の構成可能性という利点は、価格の脆弱性、つまり暗号通貨市場の価格変動が従来の資産市場に波及することにつながり、この問題は投資家や投資家の懸念事項の 1 つでもあります。規制当局はまだ有効な解決策を待つ必要がある。そしてその後の米国債利回りの低下により、米国債に似た商品を見つけられるかどうかもDefiが直面する大きな問題となる。

RWA アセットをチェーンに追加するにはどうすればよいですか?

RWA市場は形になり始めていますが、まだ探索段階にあり、DefiとTradfiのさまざまなプロジェクト当事者や金融機関も、さまざまな資産オンチェーンソリューションを試しています。上記の RWA の 3 つの開発方向を組み合わせると、MakerDAO が現在 Defi エクスペリエンスに最も近く、DAI 預金金利 (DSR) を RWA 資産収入に浸透させていることがわかります; または Ondo Finance や香港のようなホワイトリスト取引モデル政府の承認 プライベートチェーン上でゴールドマン・サックスのトークン化プラットフォームGS DAPが発行するグリーンボンドなど、現実世界の資産をトークン化するにはさまざまな方法があります。

MakerDAO の RWA アセットがチェーンにアップロードされます。

MakerDAOは、法規制順守の進展に応じて、早ければ2020年にRWAの開発計画を開始したが、これまでのところ、さまざまな機関を通じて、およびDSR(DAI預金金利)を通じて、主に米国債券であるRWA資産から収入を得ているだけである。浸透した米国債券収益の一部は、チェーン上の一部のDAI保有者に分配される。言い換えれば、せいぜい所有権などではなく、RWA資産の経済的権利や利益をトークン化しているとしか考えられません。しかし、現状では現実世界の資産収益を得る最もDefi体験に近い方法であることを考えると、 MakerDAO とその協力機関は、いつか RWA 資産をさらにトークン化し、より高い構成可能性を実現できるようになるでしょう。次に、MakerDAO が現在米国債券資産を保有している 2 つの主要なボールト タイプ、RWA 007-A (Monetails Clydesdale) と RWA 015 (BlockTower Andromeda Centriduge) を例として取り上げ、これまでに作成した米国債券資産を見てみましょう。 ETF チェーン上のプロジェクトはどのような道をたどりますか?

I Monetails Glydesdale

MIP 65 プランを参照すると、第三者機関 Monetalis が MakerDAO による米国債券 ETF 資産の保有をどのように支援しているかの構造を一般的に理解することができます。まず第一に、MakerDAOは、バランスシート上のステーブルコイン、特に$USDCと$USDP資産の50%以上によって引き起こされる3つの主要な問題、すなわち利息を獲得できないこと、資産集中リスク、広報への悪影響に対する解決策を提案しました。彼らは、短期国債を自ら保有することで、既存のステーブルコイン発行者のリスクを軽減しながら、ある程度のプラスの利益を生み出すことができると信じています。

MakerDAOによって開始されました最初の考えはい、MakerDAO は、法定通貨に裏付けられたステーブルコイン ($USDC/$USDP など) ごとに目標負債上限と最小/最大範囲を設定することにより、これらの資産を管理します。特定のステーブルコインのPSMプールの負債制限が最大値を超えると、超過資金は現金に変換され、短期投資適格債券のETFに投資されるため、ステーブルコインへのリスクエクスポージャが軽減され、同時にリターンが増加する可能性があります。その代わりに、債務上限が最低額を下回った場合、システムは手動介入を許可します。これは通常、MKR保有者が実行するステップです。全体的なメカニズムは、リスクの分散と収益の増加のバランスをとりながら、DAI の需要と供給をより効果的に管理することです。債券 ETF は、主に流動性、シンプルさ、費用対効果、リスク管理を目的とした投資手段として選択されます。検討中。 ETF は高度な流動性と資産の多様化を提供し、全体的なリスクを軽減するだけでなく、現時点では収益性は高くないものの、ある程度の利益を得る可能性がある管理口座よりもシンプルで費用対効果が高くなります。さらに、ETF は専門の資産運用会社や規制当局によって管理および監督されているため、一定レベルの透明性と安全性も提供されます。 MIP 65におけるリスク管理とリターン獲得の観点から、単に米国債券ETF資産を導入してRWAを開発するというMakerDAOの意図は見えにくい。しかし、Monetails との協力および MIP 68 協力プロジェクトを通じて、MakerDAO の RWA 開発の長期計画を見ることができます。

まず、DefiとTradfiの既存の日常業務を大きく変えることなく、取引量を迅速に増加させる安定した統合ポイントを見つけ、その後、大規模な資本フローに基づいて、より包括的なオンチェーン統合を徐々に達成します。最終的には、DeFi は従来の金融市場とより緊密に統合され、実験から主流へと移行することになります。つまり、これはMonetailsのRWA事業展開の基本計画であり、Centrifuge、Maple、TrueFiなど様々な分野のRWA事業を補完するものとなる。

では、具体的にはどのように実装すればよいのでしょうか? MIP 68 によると、大きく 3 つの主題があります。

ARENAは、従来の金融とDefiの間の複雑な相互作用の問題を解決することに取り組んでいます。つまり、有機的な統合と長期的な関係を達成するために、コンプライアンス、運用、テクノロジーを含むがこれらに限定されない、成長の突破口となる現在の適切な統合ポイントを見つけることに取り組んでいます。 - 両者の開発期間、目的は両者の間の架け橋に相当します。

TradFi では、グライズデールは主に金融機関との関係の管理と開始、信頼の構築、適切な製品とニーズの分析とマッチング、およびこれらの関係の実装を担当しています。そして、DeFiとTradFiの間の実際的な対立と問題を解決します。現時点では、どちらも独自のニーズと期待を持っていますが、妥協の許容範囲は限られています。 Clydesdale は、DeFi と TradFi の間のギャップを埋める中間ソリューションとして存在し、特に MakerDAO のような DeFi プロトコルにとって、大手金融機関を段階的に誘致し、統合する道を提供します。

一方、Lusitano は、特定の資産クラスでの経験と実績のあるチームの誘致と統合に特化した資産管理プラットフォームです。柔軟なプラットフォームを作成することにより、DeFiとTradFiの緊密な統合を促進するだけでなく、DeFiの実現可能性とイノベーション能力を実証するための実証ツールとしても機能します。このプラットフォームは、ESGとグリーン経済の方向に向けたチームの発展を促進することに特に焦点を当てており、それによってDeFiとTradFiの間のより広範かつ多様なパートナーシップを確立します。

言い換えれば、上記の計画を通じて、MakerDAOとMonetailsは協力を通じてRWA資産を担保として開発する方向性を明確に導入し、DAO収入に対する現実世界の資産保護を提供すると同時に、両者が望んでいることが分かる。参加して拡大する市場はより広いものになります。次に、同じく Maker と協力している BlockTower Andromeda と Centrifuge がどのように機能するかを見てみましょう。

II ブロックタワー アンドロメダと遠心分離機のパス

MakerDAOとMonetailsの協力がRWAビジョンの一貫した徹底した前進であるならば、MakerDAO、BlockTower Andromeda、Centrifugeの三者協力は、他のプロジェクト関係者に、特にRWAアセットを導入するためのほぼ完全なソリューションセットを提供することになる。私の主な使命は、RWA の大規模な申請プロセスにおける重要なリンクである、RWA 投資のための再現可能でスケーラブルで信頼性の高いフレームワークを作成することです。同時に、現時点でMakerDAOがTradfiとDefiの統合に対してより大きな野心を抱いていることもわかります。これは、MakerDAOとDAIをより広範な社会分野およびビジネス分野、特に新興市場に押し込むことを目的としたいわゆる野心的な計画です。そして現実世界のアプリケーション。

Centrifuge プラットフォームとの連携を通じて、MakerDAO は米国国債などの現実世界の資産の間接保有を実現しました。このプロセスは非常に革新的であり、従来の金融とブロックチェーン技術の利点を組み合わせています。まず、資産管理会社 BlockTower Andromeda が SPV を作成し、これらの SPV は Centrifuge プラットフォーム上に確立された資本プールに関連付けられます。この設定により、各資本プールの独立性が確保され、また各資本プールに特定の法人アイデンティティが与えられるため、コンプライアンスと運用のリスクが軽減されます。

借り手は、米国国債など、保有する現実世界の資産に対応するNFTをSPVを通じて発行します。これらのNFTは、これらの資産のオンチェーン形式とみなされ、対応する借入を利用するためにCentrifugeの関連資金プールにロックされています。このリンクは、ブロックチェーンを介してさらなる透明性と追跡可能性を提供し、外部監査とリスク評価をより簡単かつ信頼できるものにするため、特に重要です。これらの NFT は資産プールに集約され、さらに $DROP と $TIN の 2 種類のトークンに分類されます。 $DROP トークンは資産プールのシニア部分 (リスクが低い) を表し、$TIN トークンは資産プールのジュニア部分 (リスクが高い) を表します。

Centrifuge の主要な債券購入者として、MakerDAO は Centrifuge の資本プールと直接統合されており、対応する DAI ステーブルコインを $DROP トークンを通じて Vault から直接引き出すことができます。この直接統合により、債務の購入と管理のプロセスが大幅に簡素化され、システム全体の効率と可用性が向上します。この統合の結果、MakerDAOは米国国債などの現実世界の資産に比べて堅実な収益を得ることができるだけでなく、バランスシートをより効率的に管理し、最適化することもできるようになる。投資の安全性を確保するために、Centrifuge は一連の複雑なリスク階層化と保護メカニズムを導入しています。最も重要な 2 つの概念は次のとおりです。"Minimum Subordination Percentage"そして"Epoch Mechanism"。前者は、優先資産 ($DROP) に予期せぬ損失を防ぐのに十分なリスク バッファーがあることを保証するために使用されます。後者は、トークン所有者が原資産のキャッシュ フローに基づいて償還できる償還メカニズムであり、$DROP 保有者が優先されます。これらのメカニズムを組み合わせることで、MakerDAO に追加のリスク保護が提供されます。

ただし、このメカニズムにはリスクがないわけではありません。まず、このシステムには複数のパートナーと複雑な契約関係が関与しているため、コンプライアンス リスク、取引相手リスク、法的リスクが増大します。第二に、SPV と資本プールの設定により集中化リスクはある程度軽減されますが、現実世界の資産との相互作用は依然として流動性リスクや市場リスクなどの他の形態のリスクをもたらす可能性があります。さらに、このモデルは比較的新しいため、潜在的なガバナンス攻撃などのセキュリティ問題にどのように対処するかは、さらに検討され、解決される必要があります。

すべてのプロジェクト当事者が MakerDAO のような Monetails のような機関との協力を通じて RWA 資産を保持する道を徐々に開くことができるわけではないことは間違いありませんが、代わりに、RWA のチェーン化に特化した BlockTower Andromeda や Centrifuge などのインフラストラクチャ機関を通じて間接的に RWA 資産を保持することができます。現実世界の資産があると、プロセスが簡素化されてコストが削減されるだけでなく、さらに重要なことに、法令順守コストを自分で負担する必要がなくなり、より多様な資産にアクセスできるようになります。このインフラストラクチャの構築は、大規模なアプリケーションを実現するという RWA のビジョンにとって重要です。もちろん、MakerDAO が現在行っていることは依然として RWA 資産の経済的権利と利益を「トークン化」することですが、資産が当初の期待どおりトークン化されるのであれば、Ondo Finance の資産オンチェーン手法はより RWA の概念に沿ったものになります。

Ondo Finance 米国財務省トークンのホワイトリスト取引モード:

$OUSG トークンは、Ondo I LP ファンドにおける投資家のシェアを表す暗号通貨トークンです。 Ondo I LP は、デラウェア州で登録されたリミテッド パートナーシップであり、ETF 資産などのファンド資産を投資および保有するオンチェーン投資家を惹きつけています。 $OUSG トークンは、特定のファンドの資産に関連付けられたトークンであるという点で、通常の暗号通貨や資産とは異なります。

技術レベルでは、$OUSG はイーサリアム スマート コントラクトに基づくトークンです。投資家のファンド株式をチェーン上で追跡でき、ファンドの申し込みと償還のプロセスで使用できます。投資家がファンドへの加入を希望する場合、Ondo I LP の KYC/AML プロセスを通過する必要があります。これには通常、個人の身元や財務情報などの証明の提供が含まれます。完了すると、投資家のイーサリアムウォレットアドレスがホワイトリストに登録され、ファンドのスマートコントラクトにUSDCを送信して購読できるようになります。このプロセスは、資金の受け取りや株式の配布など、スマート コントラクトによって完了します。

投資家がファンドのスマートコントラクトにUSDCを送信すると、コントラクトによりCoinbaseがホストするファンドアカウントに資金が自動的に転送されます。 Ondo Investment Management (Ondo IM) は、USDC を米ドルに換算し、パートナー銀行を通じて Clear Street (証券仲介業者および適格保管機関) の現金口座に送金します。そこで Ondo IM はその資金を使って ETF 株を購入します。サブスクリプションが完了すると、投資家はファンドのシェアの証拠として同額の $OUSG トークンを受け取ります。これらの $OUSG トークンは、イーサリアム ウォレットに保持することも、他のプラットフォーム (構成可能性) で使用することもでき、将来の償還操作にも使用できます。

投資家は株式を償還する準備ができたら、$OUSG トークンをファンドのスマート コントラクトに送信して償還リクエストを送信できます。スマート コントラクトはこのアクションを自動的に記録します。その後、Ondo IM は償還請求を満たすのに十分な数の ETF 株を Clear Street で売却します。結果として得られるUSDはUSDCに変換され、Coinbase経由で投資家のイーサリアムウォレットに送られます。

Ondo Finance は現在、より妥協的な方法を見つけたと言えます。これにより、RWA 資産のトークン化後の次のステップ、つまり RWA トークンの合成可能性を確認することもできます。ただし、現在のコンプライアンスの進展により、私たちはこのホワイトリストのアプローチについてはまだあまり楽観的ではありません。

香港政府エバーグリーン プロジェクト:

Evergreen プロジェクトでは、債券のトークン化は発行と申し込みの複数の段階に分かれており、その一部はゴールドマン・サックス GS DAP プラットフォームで実行されます。まず第一に、このプラットフォームは、香港特別行政区政府、香港証券保管機関(香港中央債務決済機構 CMU)、販売代理店、保管機関、流通市場トレーダーなどのプラットフォーム参加者のみに公開されています。参加者には対応する役割と責任が割り当てられますが、敷居は想像できるほど高くなります。間接的なプラットフォーム参加者の場合、その利益はカストディアン銀行を通じて保持されます(銀行が非常に強力なKYCを行っている顧客と同様)

トークン化された債券の場合、ブックビルディングや価格設定などの手順の一部がオフチェーンで行われます。同時に、簿記と価格設定の日に、CMU は、トークン化された債券の実際の権利と利益を表すスマート コントラクトと、香港ドルの現金トークンを表すスマート コントラクトの指示をチェーン上に作成します。ディストリビューターなどのプラットフォーム認定参加者は、CMU が管理するリアルタイム決済システム (RTGS) アカウントに対応する資金を送金することで、スマート コントラクトを通じてプラットフォーム上のサブスクリプション プロセスに参加できます。

このプロジェクトのデジタル プラットフォームは、スマート コントラクトの解釈と実行を担当する Canton ブロックチェーンによって実装されたスマート コントラクトと、イーサリアム上で実行されるノード間通信およびコンセンサス台帳 Hyperledger Besy で構成されており、どちらもプライベート チェーンであり、より高いセキュリティとプライバシーを提供します。プロジェクトのさまざまな参加者による特定のスマート コントラクトの可視性は、その参加者が関連するスマート コントラクトの署名者であるかオブザーバーであるかによって異なることに注意してください。

最後に、利息の支払いや元金の返済など、債券のライフサイクル中のさまざまな支払いおよび決済活動は、デジタル プラットフォーム上で HKMA によって鋳造された香港ドルの現金トークンを通じて行われます。スマートコントラクトはこれらの支払い・決済業務を自動的に処理し、HKMAや中央銀行が発行していないデジタルトークンを使用して行われる他のデジタル証券取引と比較して、単一の取引に特化して設計された柔軟性を備えたトークンである可能性があります。リスク、オペレーショナルリスク、流動性は非常に不安定ですが、取引に統一された香港ドルの現金トークンを使用することで、エバーグリーンプロジェクトの全プロセスがスムーズに進行することが保証されます。

上記の 3 つの方法に基づくと、香港政府のトークン化された証券モデルはコンプライアンスが高く、制御可能であると言えますが、これは金融資産取引の効率を向上させ、コストを削減するためにブロックチェーン技術を使用する従来の機関による試みにすぎない可能性があります。これは、必ずしも RWA の大規模な適用と成長を示す強力な証拠ではありません。

データ分析

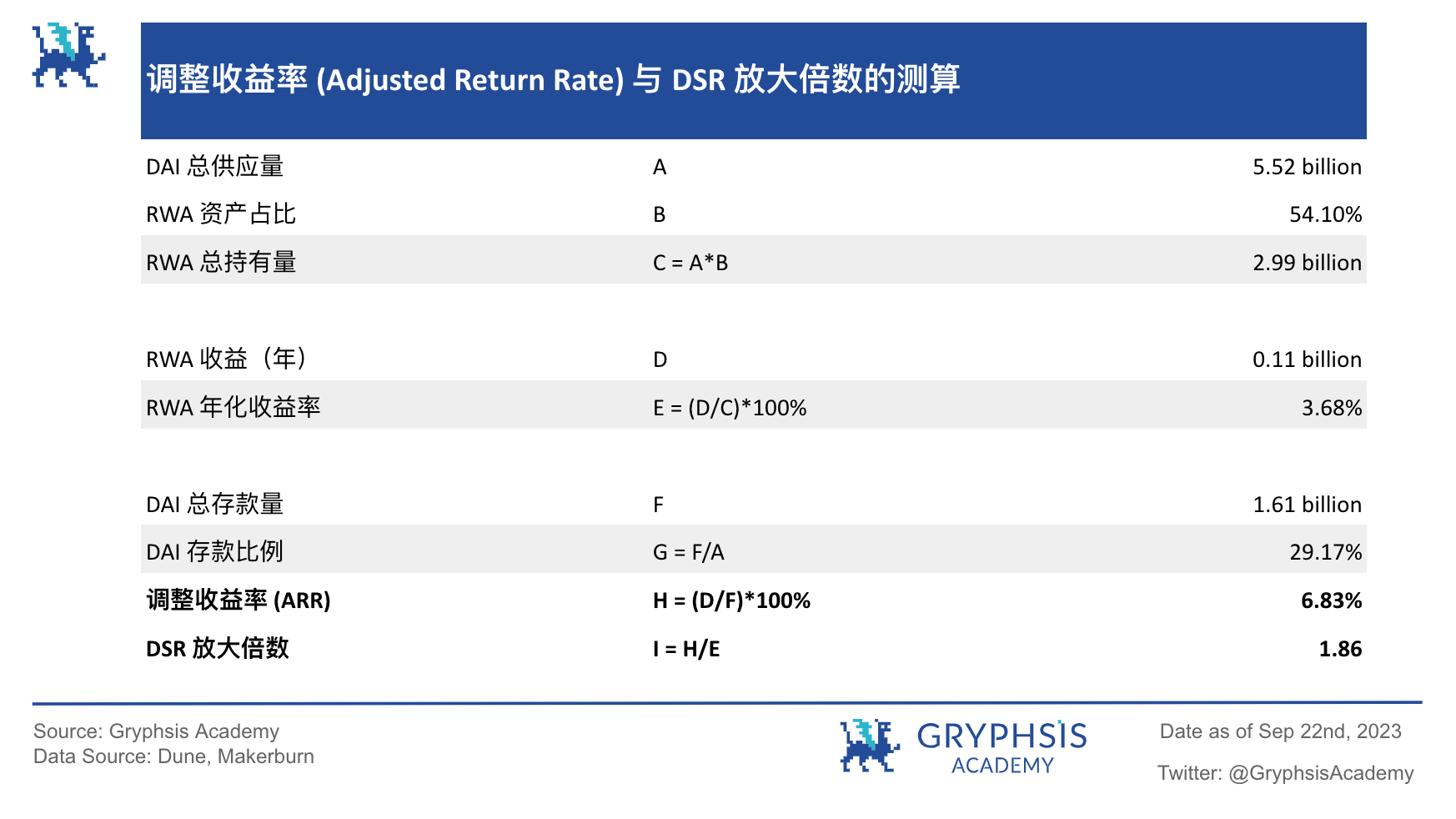

FRBが2022年初頭から利上げを続ける中、米国債の利回りも大幅に上昇し、2年米国債の平均利回りは2021年末時点でわずか0.15%だったが、平均利回りは2021年末には0.15%にまで上昇した。 MakerDAOの米国債券資産導入の決定は、連邦準備制度の金利引き上げ決定とほぼ同期していることがわかりますが、MakerDAOがRWAを通じて多額の利益を上げ、一部も分配していることは間違いありません利益はDAIホールディングスの人々に寄付されます。 RWA資産がDAI預金者にもたらす調整収益率(調整収益率)と、DSRがRWA資産の収益に浸透する過程での増幅率をデータを用いて大まかに計算します。

上表に示すように、調整収益率(ARR、調整収益率)は、RWAの年間収益(D、1.1億)をDAIの入金額合計(F、16.1億)で割ることによって計算されます。現在の預金比率とRWAの年収に基づいて、これは理論上DAI預金者がMakerDAOプラットフォームを通じて獲得できる収益率ですが、RWA資産を通じて間接的に達成されます。さらに、DSR (Dai Savings Rate) 増幅率は、調整後収益率 (ARR) を RWA の年率収益率 (E、3.68%) で割ることによって計算され、この比率は DAI 預金者が DSR を通じて得られるものを反映しています。収益率は、直接保有する RWA 資産の増加倍数に比例します。 DSR 増幅率 1.86 は、DSR メカニズムを通じて、DAI 預金者が RWA 資産を直接保有する場合のほぼ 2 倍の年率収益率を達成できることを意味します。この倍率は、DSR メカニズムが DAI デポジッターに提供する潜在的な価値と利回りの利点を示しています。この場合、DSR メカニズムは DAI 預金者に高い利回りを提供し、1 年間でより良い投資収益率を達成できると考えられます。

では、なぜ ARR が RWA の年率リターンのほぼ 2 倍も高いのでしょうか?これは、現在の DAI 預金金利が高くないことと、MakerDAO が RWA を通じて得た収益を比較的少数の DAI 預金者に分配できるため、Maker が最大 8% の DSR を与えることができる理由であると考えられます。しかし、これがポンジかどうかをどうやって見分けるのでしょうか?現時点では、原資産と利益とコストの透明性を確保することを前提として、Maker の DSR の過去の平均データは RWA 資産の実質収益率を下回っており、これはチェーン上の収益率が保証されていることを意味すると考えています。現実世界の資産収益。収益率が高くなると、より多くの DAI 預金が集まります。つまり、DAI 預金の総額が増加します。つまり、DAI 預金の割合が増加します。その結果、ARR と DSR の増幅時間が減少します。これは、次のことを意味します。同じ RWA 収入をより多くの人々が共有します。

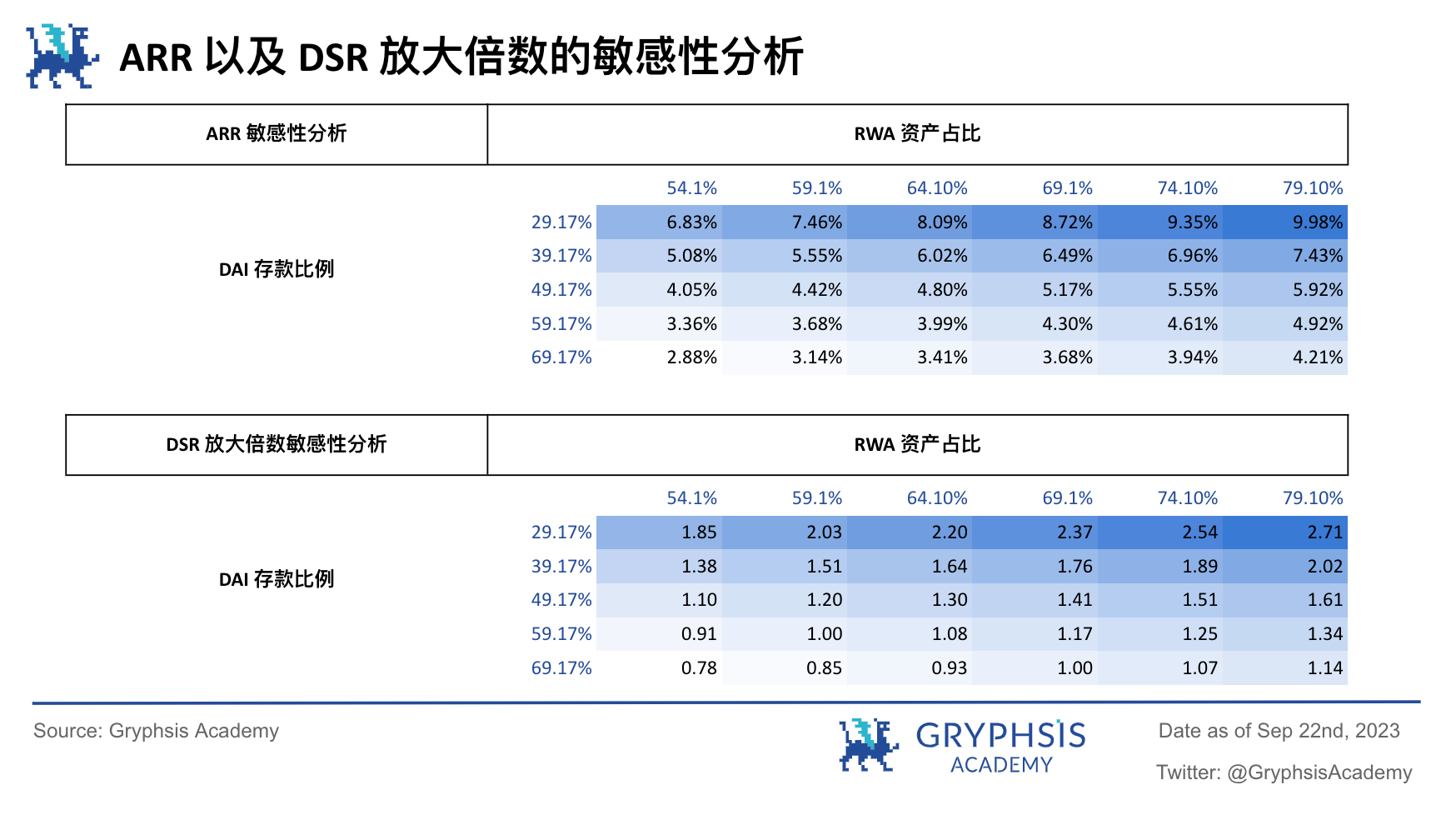

全体として、MakerDAOは、RWA資産の安定した収入を浸透させ、DAI預金者に収入を分配することに非常に効果的であり、透明な現実世界の資産によって保証される収益率は、現時点ではDefiの大きなギャップであり、将来的には大きくなるでしょう, RWAは大規模なアプリケーションを実現するための最も基本的な層になります。もちろん、米国国債が常にこのような高金利を維持するわけではありませんが、予測が難しいため、MakerDAOがRWAを通じて安定した年率3.68%のリターンを獲得できると仮定します。 DAI 預金の増加、ARR および DSR マルチプルの感度分析を実行します。

上の表に示すように、左側にはさまざまな DAI 預金比率がリストされ、上部にはさまざまな RWA 資産比率がリストされています。 DAI預金の割合が増加するにつれて、DAI預金者の年換算収入は徐々に減少しており、DSR増幅率も減少しています。これは、DAIの預金収入が徐々にMakerDAOがRWA資産から得る実質収入に近づくか、それよりも低くなることを意味します; そして MakerDAO が担保資産として RWA 資産をますます多く使用するにつれて、それが得る実質収入も増加し、DAI 預金金利と DSR マルチプルも増加していることがわかります。

現時点では、Defi と同様のリスクのない預金金利を得るために DAI 預金を保有することは、特に比較的高いリスクのない金利を得ることができる現在、MakerDAO によって検討されているこのタイプの CDP ステーブルコインにとって良い開発傾向であるようです。米国債務の金利環境について。ここから、CDP市場におけるRWAセクターの将来の市場価値を大まかに予測します。

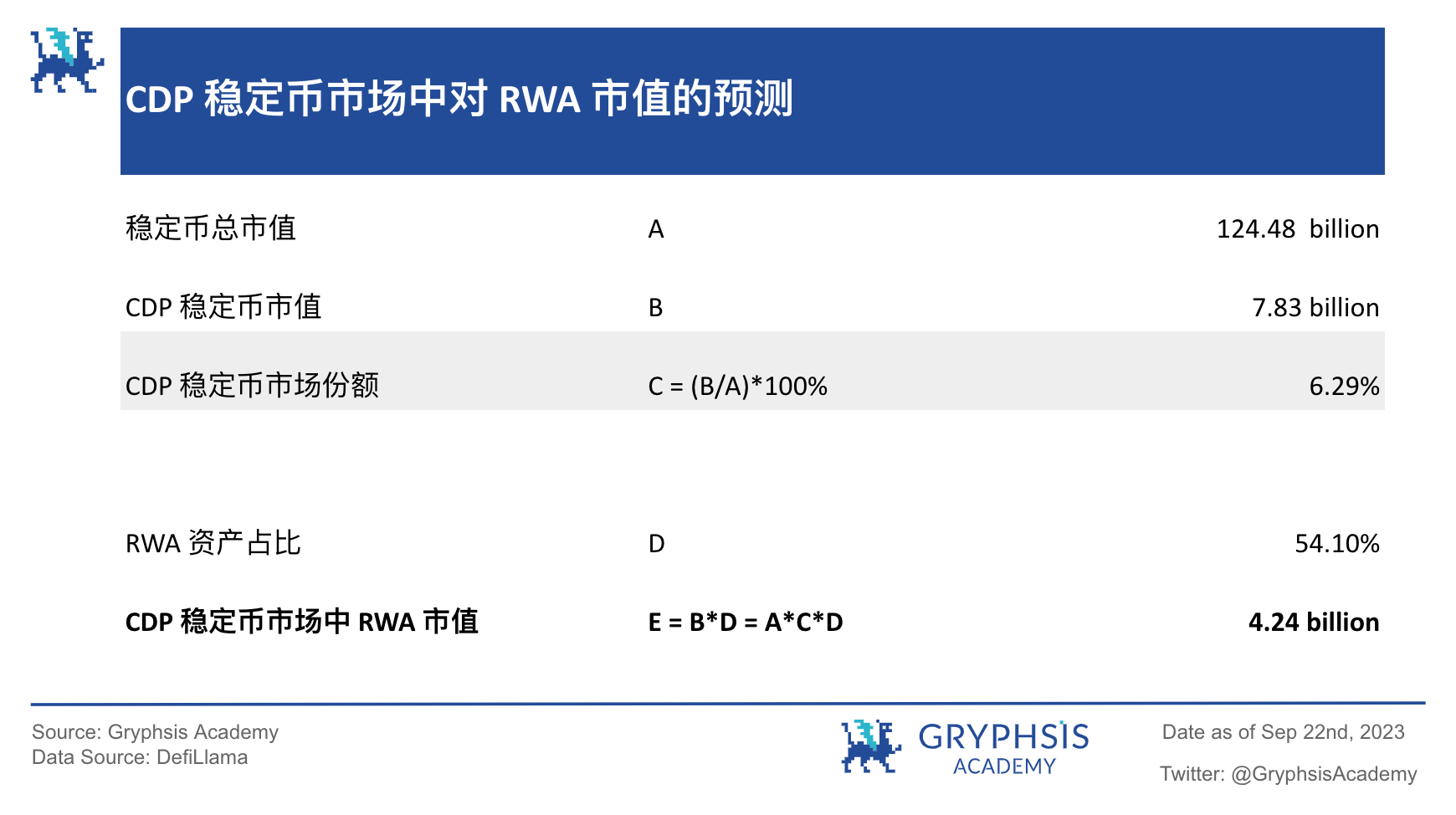

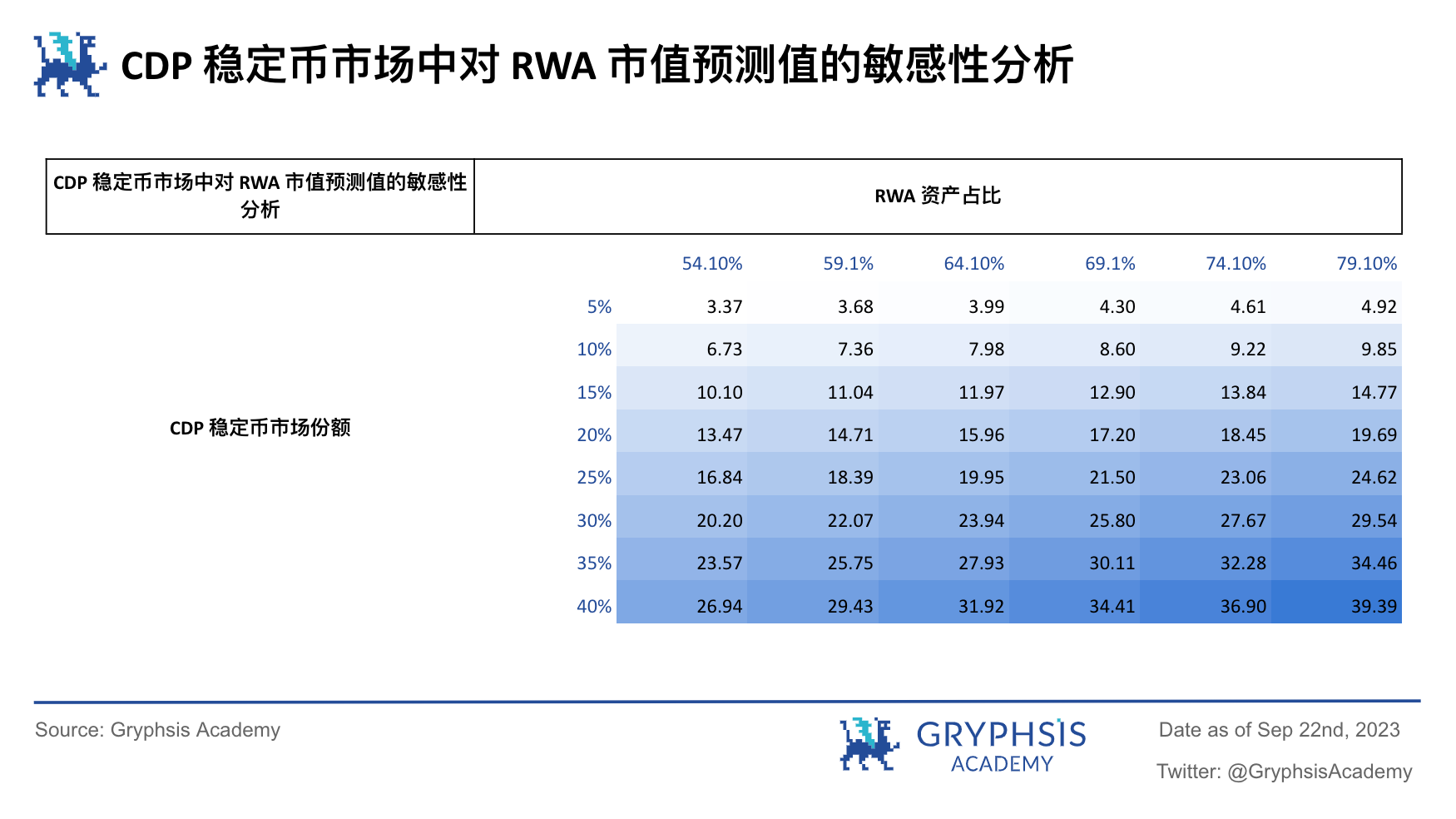

MakerDAOの現在のRWA資産比率54.1%に基づいて、CDPステーブルコイン市場におけるRWAの市場価値は42億4000万ドルであると大まかに結論付けることができます。前述したように、RWAの大規模な適用により、CDPステーブルコインの市場シェアはそれに応じて増加すると考えられます。これは、CDPステーブルコインがステーブルコイン預金者にRWA資産の安定的かつ透明な収益を分配できるためです。これから、CDP ステーブルコイン市場における RWA の市場価値についての簡単な感応度分析を実行します。 (億単位)

上の表の左側に記載されているのはCDPステーブルコインの市場シェアであり、一番上が原資産としてのRWAの割合です。両者の増加により、RWAの市場価値が大幅に上昇していることがわかります。現在主流のステーブルコイン $USDC と比較して、独自の預金金利に相当するこの CDP ステーブルコインは透明性が高く、保有者への収入分配がより合理的であるため、今後さらに多くのプロジェクトが MakerDAO の例に倣うであろうことは十分に推測できます。独自の基礎となる資産は徐々に RWA 資産に置き換えられますが、これは RWA の大規模アプリケーション環境のほんの一部にすぎない可能性があります。

概要と展望

綿密な分析とデータ証拠を経て、RWA には巨大な市場の可能性と長期的な成長余地があると考えられます。 RWAの大規模適用の進展に伴い、Defi分野とTradfi分野の両方に多くの新たな機会が到来し、部分的な統合が実現する可能性もあります。しかし、現在の監督とコンプライアンスに対する態度が不明確であることが、RWAの大規模適用の大きな障害となっている。規制の枠組みが明確になった後、RWAはDeFiと同様のパブリックチェーンとパーミッションレスのエクスペリエンスを実現すると予想していますが、短期的に楽観的になりすぎないように注意する必要があります。

MakerDAO、Ondo Finance、香港政府の関連する実践を観察することで、私たちは最初に RWA のさまざまなソリューションとその応用の可能性を理解しました。 RWAの規模が徐々に拡大することで、その特性をさらに活用して、DeFiやTradFiが抱えるさまざまな課題の解決につながることが期待されています。

将来に目を向けると、RWA の開発は金融セクターにおける革新的な変化の基礎を築きます。資産の選択に関しては、RWAは当初、米国国債、米国債ETF、金、REIT、高格付け社債などの標準化された資産からスタートし、これらの資産は成熟した取引メカニズムと高い流動性を備え、RWAの強固な基盤となります。テクノロジーが進歩し、市場が成熟するにつれて、RWA は芸術、不動産、プライベートエクイティなどの非標準資産に徐々に拡大すると予想されており、複雑な評価メカニズムやリスク設計を含む、より革新的なアイデアやソリューションが必要となります。経営戦略は、規制やコンプライアンスの枠組みの段階的な改善とも切り離せません。

ユーザーの受け入れに関して、RWA の戦略は、まず標準化された資産に対する投資家のニーズに応え、次に非標準化された資産を徐々に理解して受け入れるように導くことに重点を置く必要があります。このプロセスには、慎重に設計された市場教育およびプロモーション戦略だけでなく、RWA が実質的な価値のある投資機会を確実に提供できるようにするための投資家のニーズの詳細な分析も必要です。

また、RWA と CWA の組み合わせにより、バックエンド アプリケーションからフロントエンド アプリケーションへのブロックチェーン テクノロジーの変革が促進されることが期待されます。この変革は、バックエンド サーバーとデータベースからフロントエンド ユーザー インターフェイスとアプリケーションへのインターネットの進化に似ており、テクノロジの使いやすさと人気を大幅に高めることができます。同時に、RWA と CWA の組み合わせは、従来の金融市場の制限を打ち破るだけでなく、より多くのより質の高い投資オプションを投資家に提供します。この目標を達成するには、資産の標準化、インフラストラクチャの構築、市場教育、規制遵守のサポートなど、多面的な取り組みと協力が必要です。

まとめると、RWAは、米ドル安定通貨後の大規模アプリケーションの実現とDeFiとTradFiの統合促進のための重要な軌道となる可能性が非常に高いです。当社は、投資家に正確かつタイムリーな市場分析を提供するために、RWA および関連する規制政策の発展に引き続き注意を払います。

参考文献:

https://forum.makerdao.com/t/monetalis-evolution/14811

https://docs.centrifuge.io/getting-started/off-chain/

https://drive.google.com/file/d/1x89OjKjaqPLJI-W2-U7pXiS9H_zBOyUb/view

https://drive.google.com/file/d/1kDMvQ2drS0jfbv4uB5UAUbfcObmA-I 0 H/view

https://www.hkma.gov.hk/media/gb_chi/doc/key-information/press-release/2023/20230824c3a 1.pdf

https://docs.ondo.finance/qualified-access-products/ousg/how-it-works

免責事項: このレポートは、@yelsanwong、 @GryphsisAcademy の学生@CryptoScott_ETHそして@Zou_Blockの指導のもと完成したオリジナル作品。著者はすべての内容に対して単独で責任を負いますが、必ずしもグリフシスアカデミーの見解やレポートを委託した組織の見解を反映しているわけではありません。編集内容と決定は読者の影響を受けません。著者はこのレポートで言及されている暗号通貨を所有している可能性があることに注意してください。この文書は情報提供のみを目的としており、投資決定のために信頼されるべきではありません。投資に関する決定を下す前に、ご自身で調査を行い、公平な財務、税務、または法律のアドバイザーに相談することを強くお勧めします。資産の過去のパフォーマンスは将来の収益を保証するものではないことに注意してください。