PSE取引: RWAの基礎となるビジネスモデルを調査し、持続可能性について考える

原著者: PSE取引アナリスト、@Yuki

FRBの利上げという一般的な環境のもと、米国は「高金利時代」に突入した。米国債利回りの継続的な上昇に直面して、DeFiの世界における低リスクのリターンは明らかにある程度限界に達しています。仮想通貨市場は、従来の金融市場への一方的な資金流出というジレンマに陥っています。

「DeFiに現実世界の資産リターンを導入する」ことは、現場の資金を維持し、外部資金を呼び込むための重要な施策となるだろう。これを踏まえ、仮想通貨市場は2020年に登場したRWA(Real World Assets)の概念に改めて注目し、異なるビジネスモデルを通じて伝統的な金融市場と仮想通貨市場の間で資金を相互に循環させる最適な方法を模索しようとしている。

本稿では、短期・中期的にRWAに最適な原資産からスタートし、暗号市場における既存のRWAのビジネスモデルを整理・分析していきます。

1. RWAの原資産に関する調査

1.1 軌跡の背景と現状

現在、仮想通貨市場の時価総額は依然として約1兆ドルに達していますが、市場には低リスクの安定した収益源が不足しており、PoSメカニズムに基づくETHベースの流動性ステーキングのみが認識されており、市場の資金によって支えられています。これはまた、隠れたLSDFiの台頭の必然性を示しています。

ultrasound.moneyイーサリアムのデータによると、イーサリアムがPoSに切り替えて以来、プレッジ収入として140万ETHを生み出しており、現在のプレッジ率は総供給量のわずか22.03%に過ぎません。これは、イーサリアムが 5.3% (ステーキング報酬/ETH ステーク) の自己利息を持つ有利子資産となり、市場に 24 億米ドルのベーシックインカムをもたらしたことを意味します (著者がこの記事を書いたとき、ETH は 1 コインあたり 1,720 米ドルでした)記事)。

次に、同じ考え方に従って、RWA トークン化 (Tokenization) は、現実世界のさまざまな資産の「株式価値」をデジタル通貨の形でブロックチェーンに直接マッピングし、「株式価値」の取引流通属性を与えます。言い換えれば、RWA は実物資産の収入を暗号業界に導入し、U ベースの資産の実質収入として市場全体により良い流動性と活力を注入することができます。

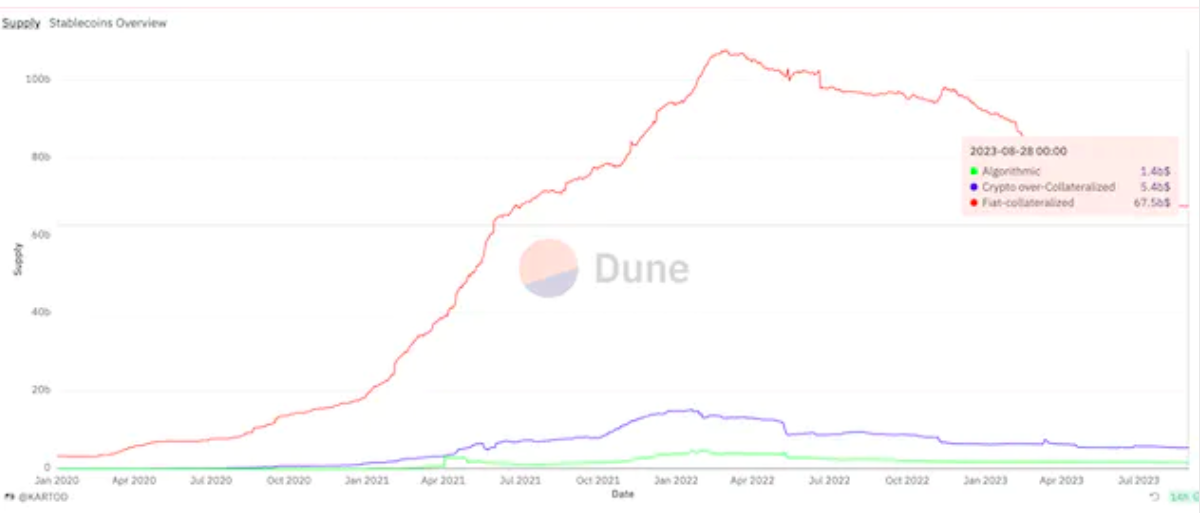

現在、暗号業界全体のステーブルコインの規模は約743億米ドルですが、米ドルに固定されているステーブルコイン(Uベースの資産)のほとんどは安定した実質リターンを持っていません(ETHのステーキングリターン5%と比較して)。 RWAがUベースの資産に同レベルの実質収入(年率5%と同様)をもたらすことができれば、年間37億米ドルのベーシックインカムに加えて、ステーブルコインの規模のさらなる成長を刺激する可能性がある。

によるとrwa.xyz統計によると、既存のRWAプライベートクレジット契約の累計借入額は5億米ドル強にすぎず(MakerDAOはカウントされていない)、トークン化された米国債務の規模はわずか6億4,000万米ドルにすぎない(間接導入モデルは含まれていない)。計12億ドル未満の規模。

米国の短期国債(財務省短期証券)を例に挙げると、米国財務省は今年7月31日に次のように発表した。平均金利は 5.219%、全体のサイズ4兆7,690億ドルに達します。 RWAがこの収益を仮想通貨市場に振り向けることができれば、理想的には2,488億9,000万ドルの収益規模を生み出すことになる。全体の時価総額がわずか1兆米ドルしかない仮想通貨業界にとって、この流動性の洪水は業界全体に流れ込み、活気を取り戻すことになるだろう。

BCGとADDXが発行報告また、世界のトークン化資産(不動産、株、債券、投資ファンドなど)は2030年には16兆1000億米ドルに増加し、暗号化市場への注目がさらに高まると予測されています。

要約すると、RWA はまだ開発の初期段階にありますが、大きな可能性を秘めています。 ETH ベースの資産の実質収入が LSDFi の大幅な成長を引き起こしたのと同じように、RWA は U ベースの資産の実質収入として暗号市場全体の漸進的な発展を促進することもできます。

暗号通貨市場もRWAの背後にある大きな可能性を鋭く感じており、MakerDAOとCompoundが率いるDeFi OGプロジェクトが積極的に市場への参入を計画しています。

1.2 中期的に最適な原資産: 債券

RWA は従来のオフチェーン資産をトークン化する必要があるため、基礎となる資産の選択が中心的な問題になります。その理由は、原資産がその後のトークン化の複雑さと柔軟性、また資産管理やリスク管理の難しさに不可分かつ重要な影響を与えるためです。

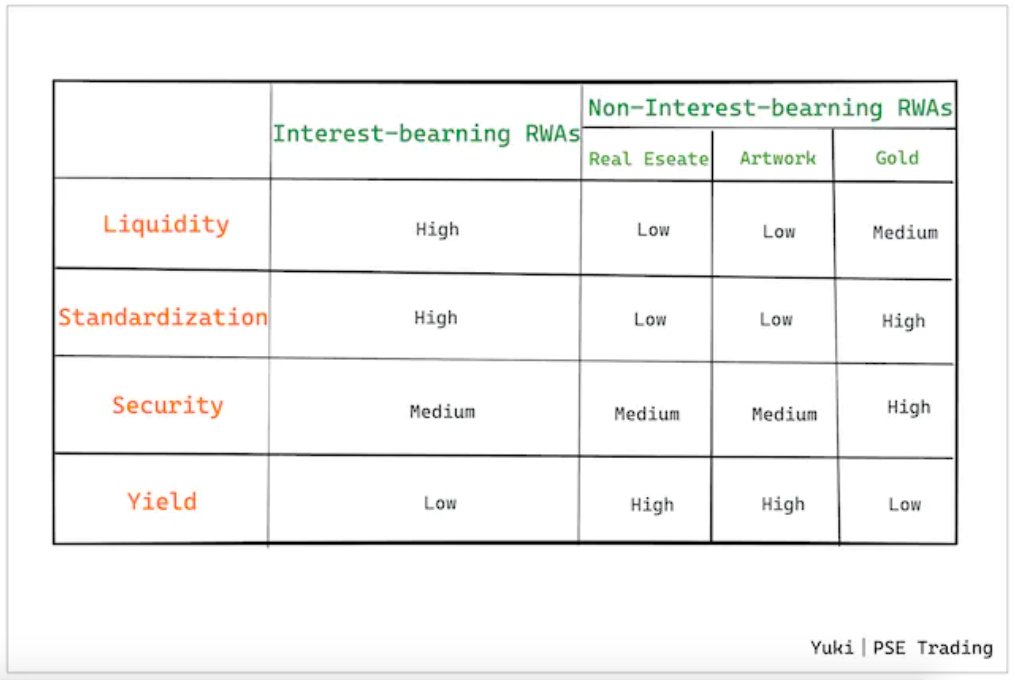

上記の「暗号市場における U ベース資産の実質収益としての RWA」の論理に基づいて、著者は RWA の原資産を 2 つの主要なカテゴリに直接分割します。

有利子 RWA (PoS に切り替え後の ETH に類似): 債券資産、主に短期の米国国債または債券 ETF

無利子RWA(PoWのETHに類似):不動産、美術品、金など。

これに基づいて、原資産の流動性、標準化、安全性、利回りを考慮すると、有利子 RWA (主に債券) は無利子 RWA よりも利回りの点で劣る可能性があることがわかります ( レアル不動産や美術品には利回りの上限がより高くなりますが、流動性と標準化というより重要な側面においては明らかな利点があります。 RWA の大規模な適用と拡大をサポートできるのは、より優れた流動性と高度な標準化を備えた原資産のみです。

また、利子付きRWAはETHベースの利子付き資産と類似しており、原資産の利回りが高くなくても、安定した「利子付き」によりプロトコル層の構成可能性がさらに向上し、より多くの利益を得ることができます。 DeFi イノベーション。

要約すると、中期的に RWA に最適な原資産は米国短期国債または債券 ETF をベースとした負債資産であると著者は考えています。その利子獲得特性は、暗号市場内の低リスク収入源への欲求を完全に満たすだけでなく、その優れた流動性と高度な標準化も RWA の大規模な適用に役立ちます。

そこで以下では、米国債券や債券ETFを原資産とする代表的なRWAプロジェクトについて、「ビジネスモデル」レベルで掘り下げて考察していきます。

2. 米国債券・債券ETFをベースとしたRWAのビジネスモデル

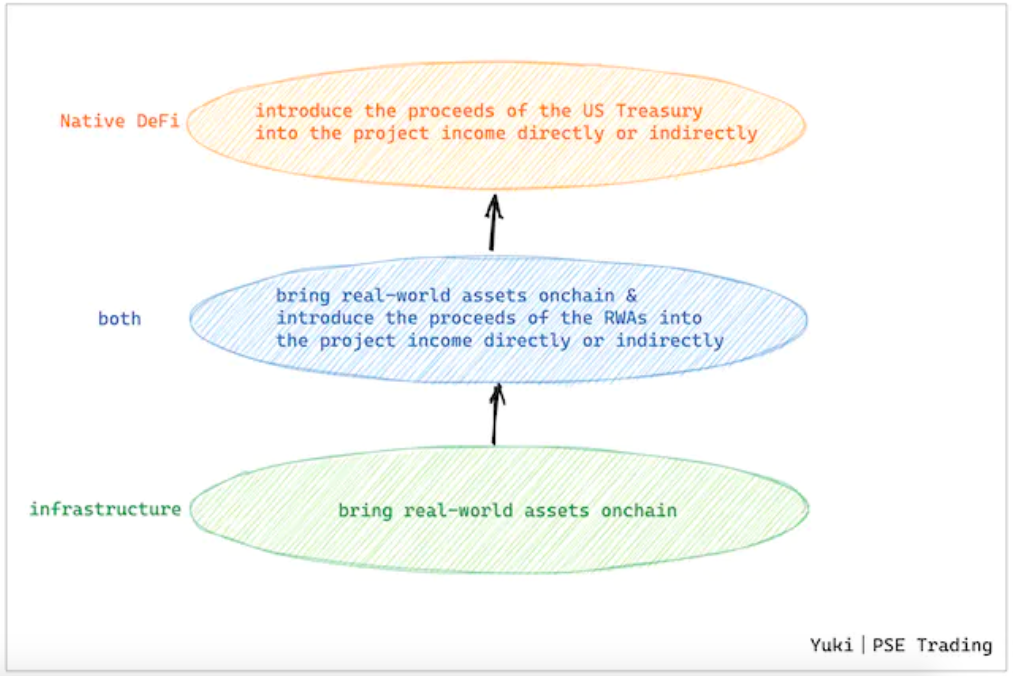

米国債を原資産として使用する RWA から始めると、現在の主流の RWA には次の 3 層のビジネス モデルがあることがわかります。

基盤となるインフラ事業:米国債券RWAオンチェーンを担当

中間層ハイブリッド事業:オンチェーン米債券RWAと米債券収入のDeFi導入を担当

上位層のDeFi事業:米国債収入を直接的または間接的にプロジェクト収入に導入

3層のビジネスモデルに対応したRWAトークン化の難易度や柔軟性、またそれぞれがターゲットとする顧客層は大きく異なります。

具体的には、主に基盤インフラストラクチャに従事する RWA トークン化ビジネスは、C エンド ユーザーと直接コンタクトする必要はなく、主な顧客グループとして B エンド プロジェクトに焦点を当てています。 「オフチェーンの現実世界の資産をオンチェーンで表現する」というステップでは、オンチェーンとオフチェーンの間のアイデンティティの問題を解決する必要があるだけでなく、資産のセキュリティ問題、規制リスク、実装コストも考慮する必要があります。 。このタイプのビジネスは多くの場合、最も困難で複雑ですが、RWA の重要な部分でもあります。

上位層の DeFi ネイティブ アプリケーションとして、「トークン化」イベント自体を考慮する必要はなく、主に選択とインフラストラクチャ プロジェクトを通じて、完了した RWA トークン化に基づいて直接的または間接的に RWA 収入を導入できます。 RWA トークンに基づく DeFi 製品なので、ほとんどが C エンド ユーザーを直接対象としています。

中間層はこの 2 つの組み合わせであり、RWA のトークン化を実現すると同時に、RWA の利点を直接導入して DeFi の世界に統合するために、独自の RWA トークンに適したオンチェーン製品も作成します。

一般的に、RWA トークン化ビジネスに関わるプロジェクトには、より厳格な KYC 要件が課されます。これは、一方ではセキュリティと規制要件によるものですが、他方では、RWAの参入閾値を事実上引き上げるDeFiの自由精神の核心に反しています。

2.1 基盤となるインフラストラクチャ: RWA トークン化

現実世界の資産をチェーンに組み込むための重要なステップは、価値、所有権、期間などの資産に関する重要な情報を保持しながら、準拠ベースでデジタル形式で表示できるように資産をカプセル化することです。この層のビジネスの重要性は、建物を建設するための強固な基礎を築くことに相当します。

2.1.1 ビジネスモデル 1: SPV トークン化

RWAトークン化の具体的な実現経路 現在、最も主流となっている方法は、資産証券化の考え方を参照し、原資産を保有し、管理・管理・運用を実現する特別目的事業体(Special Purpose Vehicle、SPV)を設立することです。リスク隔離です。

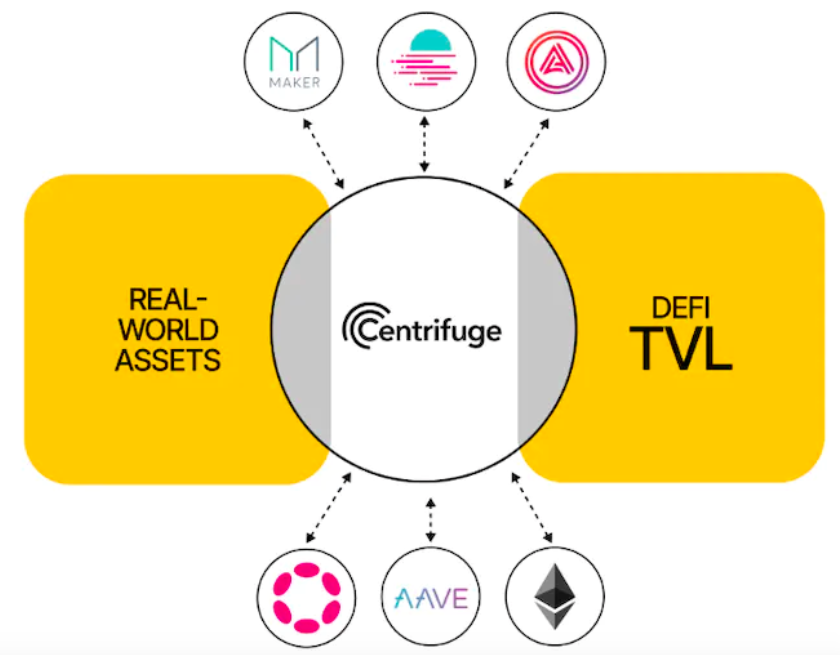

代表的なプロジェクト:遠心分離機

Centrifuge は RWA 融資プロトコルですが、その SPV トークン化パスは、RWA を実装する多くの DeFi プロトコルにとって重要な意味を持っています。 DAOが立ち上げたCentrifuge Primeは、DAOがRWAに投資するための技術的および法的枠組みを提供することも目的としている。

MakerDAO と New Silver は、早ければ 2021 年 2 月に最初の RWA 002 Vault を Centrifuge を通じてリリースしました。それ以来、SPV トークン化パスに基づいて、より大規模な RWA が導入されてきました。

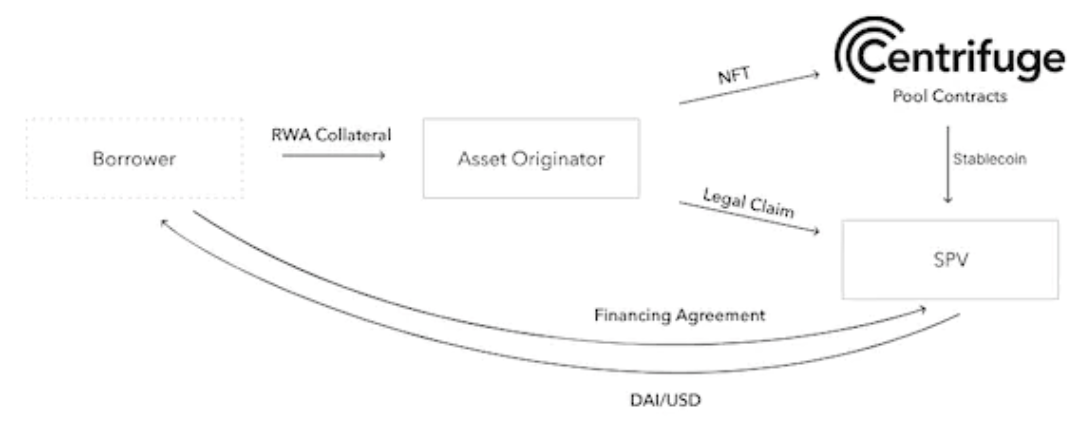

Centrifuge の RWA ビジネス モデル実装パスは次のとおりです。

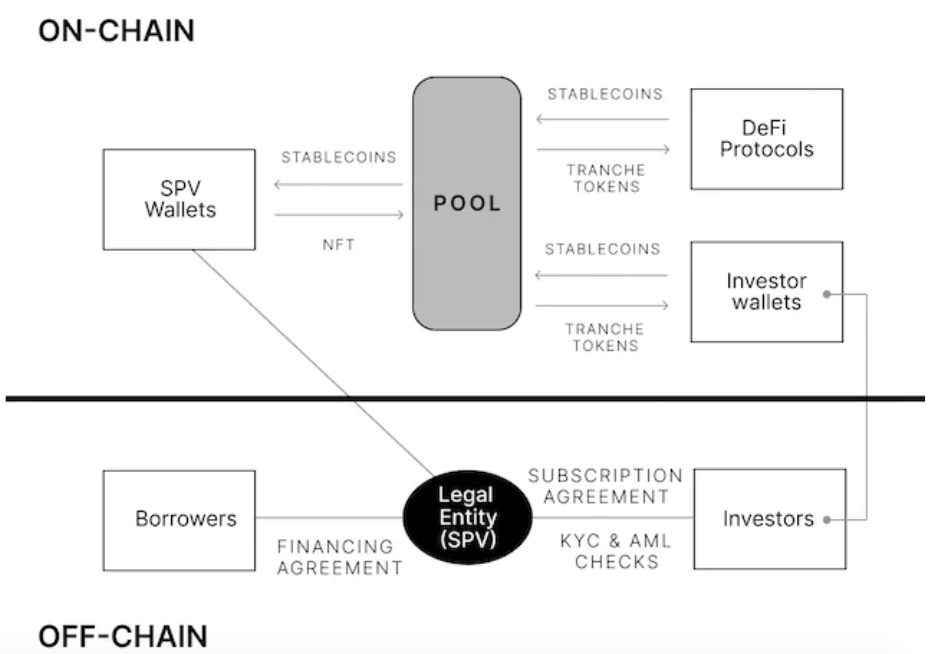

資産オリジネーターは、プールごとに法人である SPV を設定します。目的は、財務リスクを分離し、特定の遠心分離機プールの原資産として特定の RWA に資金を提供することです。

借り手は、AO(引受業者)を通じてオフチェーン資産をNFTにトークン化し、それらをオンチェーンの担保として使用します。

借り手はSPVと融資契約を結び、AOに対しSPVにバインドされた遠心分離機プールにNFTをロックするよう要求します。

NFTがロックされた後、DAIは遠心分離機のリザーブから引き出され、SPVウォレットに転送され、SPVウォレットはDAIを米ドルに変換し、銀行振込で借り手の銀行口座に送金します。

借り手はNFTの満期日に融資額と融資手数料を返済します。返済方法は、DAIを使用してチェーン上で直接返済することも、米ドルでSPVに送金することもできます。 SPV は USD を DAI に変換し、遠心分離機プールに支払います。全額返済後、ロックされたNFTはAOに返却され、破棄されます。

ソース:https://docs.centrifuge.io/learn/legal-offering/#offering-structure

Centrifuge は SPV を使用してリスクを分離し、Securitize と協力し、KYC/AML コンプライアンス検証に多くの検討を費やしていますが、同社の RWA 資産プールには依然として不良債権の問題がいくつかあります。 rwa.xyz データによると、遠心分離機には合計\( 13, 210,融資不履行件数は 882 件で、融資総額に占める割合 (\) 438, 341,921 件中 3.01%)。

2.1.2 ビジネスモデル 2: ファンド株式のトークン化

RWA のもう 1 つの一般的なトークン化方法は、米国の短期債務に基づいてコンプライアンス ファンドを立ち上げ、ファンドの取引データをチェーン上に記録することで「ファンド株式のトークン化」を実装することです。

代表作:スーパーステート、フランクリン・テンプルトン

コンパウンドの創設者ロバート・レシュナー氏は6月に新会社スーパーステートの設立を発表し、RWAに正式参入した。スーパーステートは短期国債をベースとしたファンドの立ち上げを計画しており、関連申請書類をSECに提出し承認を待っている。ロバート・レシュナー氏自身が米国財務省出身であるため、ある程度の利点があることは注目に値します。

ソース:https://www.sec.gov/Archives/edgar/data/1982577/000110465923074744/tm2319534d2_n1a.htm

スーパーステートの RWA ビジネス モデル実装パスは次のとおりです。

スーパーステートは、米国国債と政府機関の証券をベースにした米国居住者向けのファンドを立ち上げます。

ユーザーはファンドを購読し、ファンドの株主になります。

株主はファンドの株式を対応するトークン形式に変換し、イーサリアム上に記録を残すことができます。

ファンドシェアトークン保有者は自分のアドレスをファンドのホワイトリストに登録する必要があり、ホワイトリストに登録されていないアドレスでは取引を実行できません。

資金移動業者の公式記録は今でも振替用紙を通じて維持されています。オンチェーンの記録がオフチェーンの記録と競合する場合、ファンドマネージャーはオフチェーンの記録に基づいてオンチェーンの記録を更新します。

フランクリン・テンプルトンは、運用資産が1兆米ドルを超える上場ファンド管理会社で、スーパーステートと同様のRWAビジネスモデルを導入しており、2021年には政府系マネーマーケットファンドのフランクリン・オンチェーンUSをステラ・チェーン上で「トークン化」を通じて立ち上げた。ファンド株式」。政府通貨基金 - FOBXX)、ファンドの単位株式は BENJI トークンで表されます。

2.2 中間ハイブリッド層: RWA トークン化 + DeFi との相互運用性

中間層のRWAプロジェクトのビジネスモデルは、最下層と比較して、DeFiと直接接続され流通する部分が追加されています。 「自産自販」モデルと同様に、下層から上層までの設計を自分で決めることができるため、リスクをコントロールしながらプロジェクト規模を拡大しやすくなります。ただし、米国債券のトークン化プロセスでは依然として厳しい法規制に準拠する必要があるため、依然として KYC は避けられません。

2.2.1 ビジネスモデル 3: ファンド株式のトークン化 + DeFi プロトコル

代表プロジェクト:音頭ファイナンス

Ondo Finance は、機関レベルのユーザーにサービスを提供するために免除発行アプローチを採用しています。免除対象商品には、SEC が定義する「適格投資家」および「適格購入者」の要件を満たす必要があるユーザーに対するより厳しい要件があります。

Ondo の RWA ビジネス モデル実装パスは次のとおりです。

ユーザーはUSDC(または他のステーブルコイン)をOndoのファンド商品に投資し、対応する数のファンドトークンを取得します。

Ondo はステーブルコインを USD (Coinbase がホスト) に変換し、銀行口座に保管します。

次に、仲介および保管の資格を持つクリアストリートを通じて米国国債 ETF を購入します。

これらの原資産から収入が得られると、その収入はより多くの資産の購入に再投資され、自動複利が可能になります。

ユーザーがいつでも USDC を引き換えたい場合は、対応するファンド トークンが焼かれ、USD が受け取られます。

Ondo は現在、米国のユーザー向けに 4 つの RWA 商品を提供しており、異なる原資産によってサポートされており、異なるリスク選好を持つ投資家に多様なオプションを提供しています。

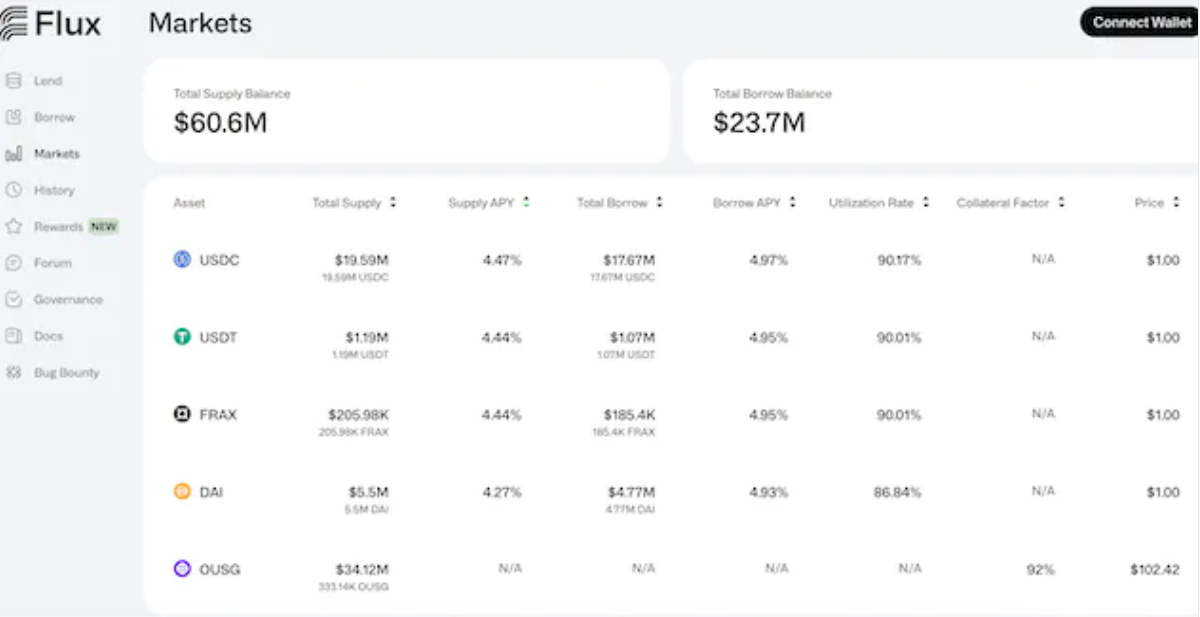

その中で最大のファンドがOUSGで、OUSGの利用シーンを拡大するために、Ondoは独自の分散型融資プロトコル「Flux Finance」を特別に開発しました。 OUSG保有者はFluxを通じてOUSGを抵当に入れ、USDC、DAI、Frax、その他のステーブルコインを借りることができます。

Flux 自体には KYC 制限はありませんが、ホワイトリストクリアメカニズムを使用します。 Fluxの存在の意義は、OndoがRWAをネイティブのDeFi世界にさらに統合し、「生態学的閉ループ」の構築に努めることを支援することです。

出典: https://fluxfinance.com/markets

Ondo は米国以外のユーザー向けに、米国財務省と銀行の短期要求払預金を裏付けとするトークン化された新しい USDY 製品を発売する予定です。 USDYを購入してから40〜50日後、ユーザーはUSDYをチェーン上に転送できるようになります。

2.2.2 ビジネスモデル 4: SPV トークン化 + DeFi プロトコル

代表的なプロジェクト:Matrixdock、Maple Finance、Kuma Protocol

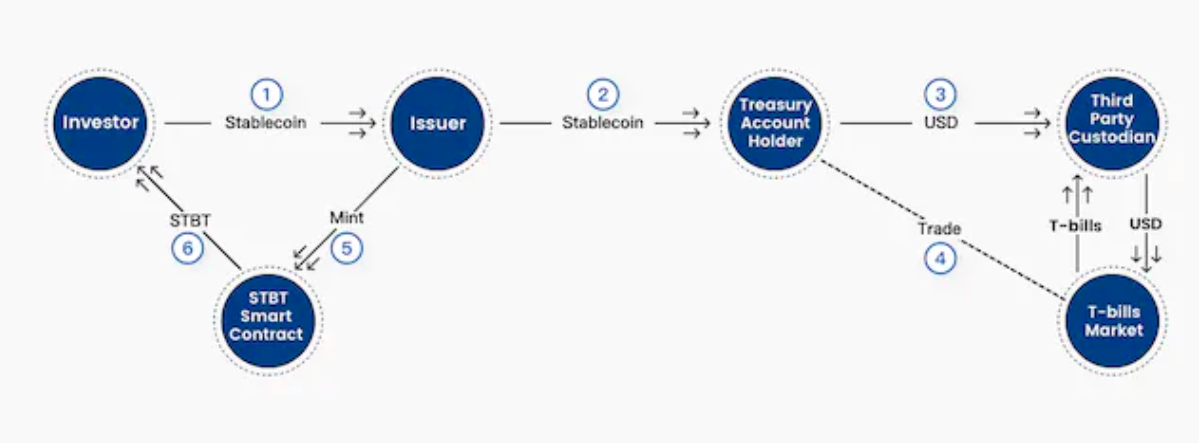

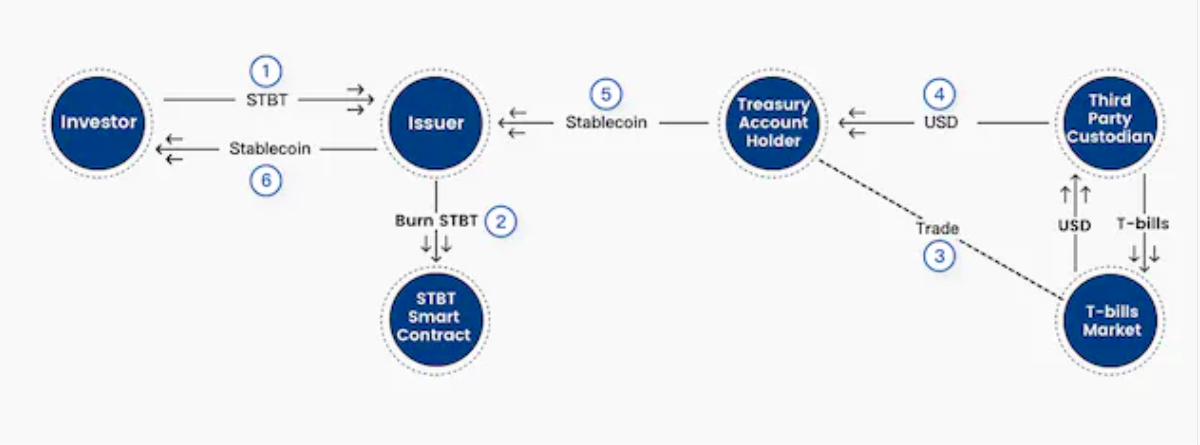

Matricdock は、米国の短期債券に基づいた STBT (短期財務省短期証券トークン) 商品を発売した Matrixport によって立ち上げられたオンチェーン債券プラットフォームです。 STBT は、毎営業日金利がリベースされる ERC 1400 標準トークンで、原資産は米国国債と 6 か月以内に満期となる逆現先契約です。

Matrixdock の RWA ビジネス モデル実装パスは次のとおりです。

STBT 発行者として Matrixport によって設立された別の SPV。

投資家はステーブルコインをSPVに預け、SPVはスマートコントラクトを通じて対応する数のSTBTを発行します。

SPVはCircleを通じて安定通貨を法定通貨に変換し、米国の負債と保有する現金資産をSTBT保有者に担保する。

法定通貨は適格第三者保管機関に引き渡され、適格第三者保管機関は伝統的な金融機関の米国債券取引口座を通じて6か月以内に満期となる短期債券を購入するか、連邦準備制度理事会のオーバーナイトで投資します。逆買戻し市場。

STBT保有者は、物的資産プールを返済する最優先の権利を有します。

STBT のミントと引き換えのメカニズム、出典:https://stbt.matrixdock.com/

Matrixdock 製品に投資できるのは KYC に合格した投資家のみであり、STBT は、Curve プール内の STBT を含め、ホワイトリストに登録されたユーザー間でのみ転送できることに注意してください。分散型 RWA 融資プロトコル T プロトコルは、STBT を使用して米国債券に投資するための許可のない資本プールを構築しました。

Maple Finance は、RWA に基づく無担保融資プロジェクトでしたが、無担保融資モデルの高いリスクにより、Maple は 5,000 万ドルを超える巨額の不良債権を抱えました。そこで今年4月、メイプルは考え方を変え、(Matrixdockモデルと同様の)新たな資金管理プールを立ち上げ、米国以外の資格のある投資家や事業体がUSDCを通じて米国債券投資に直接参加できるようにした。 RWA ビジネス モデルの実装パスは Matrixdock に似ているため、ここでは再度説明しません。

Maple が最近 500 万米ドルの資金調達を完了し、その資金を融資部門 Maple Direct の拡大促進に使用する予定であることは注目に値します。 Maple Direct は、DAO や Web3 企業などの顧客に米国財務省の利回りへの簡素化されたオンチェーン アクセスを提供することを目的としています。

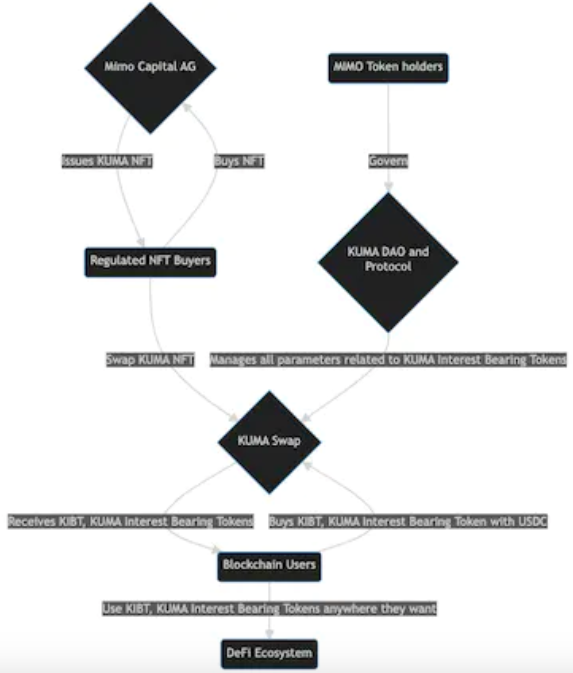

Kuma プロトコルは、Mimo Labs によって開始された RWA プロトコルです。規制されたNFTをサポート有利子トークンKIBT、RWAの収入をDeFiに導入。現在、Kumaはソブリン債(米国債)を裏付けとしたNFTのみを受け入れています。

本質的に、KIBT は利息付きのステーブルコインであり、原資産の利子が増加するにつれて残高も増加します。 KIBTの意義は、「ユーザーが基礎となるRWAの利益を享受しながら、それをdefiの世界で活用できる」ことだ。

Kuma プロトコルの RWA ビジネス モデルの実装パスは次のとおりです。

Mimo Labs は SPV: Mimo Capital AG を設立し、ソブリン債を裏付けとした KUMA NFT を発行しました。

ユーザーは安定通貨を通じて KUMA NFT を購入し、KUMA スワップを通じて NFT を抵当に入れて有利子トークン KIBT を鋳造します。

KIBT はリベースされた ERC 20 トークンであり、現在 2 種類の KIBT があります

EGK という名前の 740 日ユーロ国債を裏付けとする KUMA NFT に関連する KIBT の場合

USKという1年物の米国国債を裏付けとしたKUMA NFTに関連するKIBTの場合

Kuma プロトコルの鍵は、有利子トークン KIBT の利用シナリオと流動性を拡大することです。このプロジェクトはまだ初期段階にあり、KYCを必要としない機能が現段階での最大の目玉となっている。

2.3 上位層: RWA 収入を導入する DeFi

上位層のDeFiネイティブアプリケーションとして、RWAビジネスを行う際に「トークン化」イベントそのものやKYCの潜在的なリスクを考慮する必要はなく、完了したRWAトークン化に基づいて直接的または間接的にRWA収入を導入することができます。 。実装パスは主に、インフラストラクチャプロジェクトと協力するか、RWAトークンに基づいたDeFi製品を構築することです。

2.3.1 ビジネスモデル 5: RWA のメリットを間接的に導入する

DeFiネイティブアプリケーションがRWAビジネスを展開したい場合、通常2つのアイデアがあります。1つはRWA収入に直接基づいてプロジェクトを構築することであり、もう1つはRWA収入をプロトコル収入として間接的に導入することです。現在「間接導入」で最も成功しているモデルはMakerDAOです。

代表的なプロジェクト:MakerDAO、Frax Finance

Dai はすでに数十億の規模を持っていますが、これより大きな規模に到達することはできていません。この目的を達成するために、MakerDAO の共同創設者 Rune は移行として RWA を導入することを提案しました。によるとMakerBurnデータによると、MakerDAOは現在、24億1,300万米ドルの資産を担保として合計10件のRWAプロジェクトを導入している。これらの RWA アセットは MakerDAO の収益の 50% 以上に貢献しています。 DSR 金利の上昇も RWA の利益と密接に関係しています。

ソース:https://makerburn.com/#/rundown

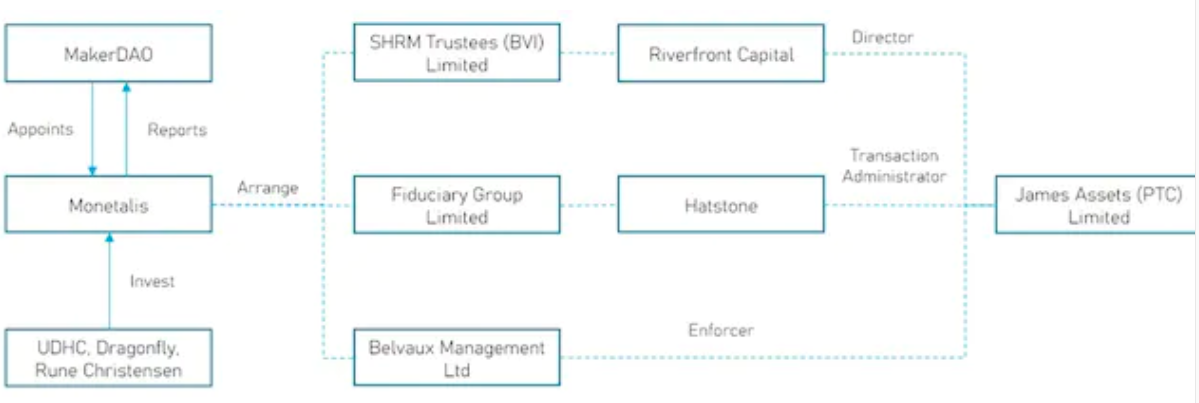

現在、MakerDAO が保有する最大の RWA 資産は Monetalis Clydesdale です。これは、2022 年 1 月に Monetalis 創設者 Allan Pedersen によって提案された MIP 65 提案によって形成されました。

MIP 65の目的は、MakerDAOが保有するステーブルコインの一部を利用して、流動性が高く低リスクの債券ETFに投資することで、より安定した収益を獲得することです。

Monetalis Clydesdale の RWA ビジネス モデル実装パスは次のとおりです。

MakerDAO が投票を通過した後、Monetalis が執行者として委託され、MakerDAO に定期的に報告を行います。

プロジェクトの計画者および実行者として、Monetalis はオンチェーンとオフチェーンの間の相乗効果を高めるために、BVI (以下に示す) に基づいた完全な信頼構造を設計しました。

MakerDAO のすべての MKR 保有者は全体の受益者であり、ガバナンスを通じて信託資産の購入と処分に関する指示を発行します。

Coinbase は USDC および USD 交換サービスを提供します。

資金は 2 種類の ETF への投資に使用されます: Blackrock の iShares US\(Treasury Bond 0-1yr UCITS ETF と Blackrock の iShares US\) Treasury Bond 1-3 yr UCITS ETF;

米国債券ETFからの収益はMakerDAOに帰属し、MakerDAOはDAIの預金金利を調整することでプロトコル収益をDAI保有者に分配します。

出典: DigiFT Research

この複雑かつ実現可能な信託構造は、米国の債券収入を間接的に MakerDAO に導入しますが、信託の運営を維持するために関連機関に支払われる初期手数料や継続手数料など、高額な費用も伴います。 RWA の規模が徐々に拡大するにつれて、MakerDAO はより低コストで実現可能な方法を模索する必要があります。

Frax Finance の創設者である Sam は最近、Frax V3 が RWA トラックに参入することを明らかにし、FinresPBC を通じて RWA ビジネスを拡大するという提案をガバナンス フォーラムで開始しました。そして、(提案によると)その実装経路は、RWA資産を保持するためのSPVオフチェーンを設立し、その収入をプロトコル自体の収入に変換してFRAX安定通貨の規模を拡大することに他ならない。

明らかに、MakerDAOがRWAの道が実現可能であることを証明した後、ますます多くの古いDeFiプロジェクトがこれに倣い、国庫内の遊休資金から妥当なリスクフリーリターンを見つけることになるでしょう。さらに、Frax のようなステーブルコイン プロジェクトが市場シェアを拡大したい場合、RWA の収入は逃すことのできない機会となります。

2.3.2 ビジネス モデル 6: RWA のメリットを直接導入

代表的なプロジェクト:Tプロトコル、AlloyX

Tプロトコルは、MatrixDockが発行するSTBTをベースとしたRWAFiプロトコルであり、このプロジェクトは、トークンのカプセル化によりSTBTのホワイトリスト制限を解除し、パーミッションレスな米国債トークン化商品を実現し、ユーザーの米国債投資の敷居を下げることを目指している。

T プロトコルの RWA ビジネス モデル実装パスは次のとおりです。

T プロトコルは、STBT のパッケージ版である TBT を開始しました。TBT はリベース メカニズムを使用して、価格を 1 ドルに固定して米国債券を発行します。

投資家はUSDCをTプロトコルに投資し、TプロトコルはTBTを発行し、預金証明書rUSTPを取得します。

T プロトコルはパートナーを通じて STBT を購入します。つまり、MatrixDock が STBT を抵当にし、USDC に融資します。

rUSTPはリベースの形で収入を蓄積し、rUSTPはプロトコル安定通貨USTPと1:1で交換できます。

T プロトコルは、カーブ流動性プールから USDC を交換するか (小規模なトランザクションに適しています)、OTC を MatrixDock と USDC に交換して (大規模なトランザクションに適しています)、ユーザーに返します。

出典: https://www.tprotocol.io/

T プロトコルのアイデアは、Matrixdock 以外のユーザーと Matrixdock の間の仲介者となり、投資家の敷居を下げ、米国債券の収益がよりシームレスにネイティブ DeFi に入力できるようにすることです。 Tプロトコルの非KYC戦略は将来主流になる可能性があり、そのTBTもステーブルコインの潜在的な競合相手になる可能性があります。

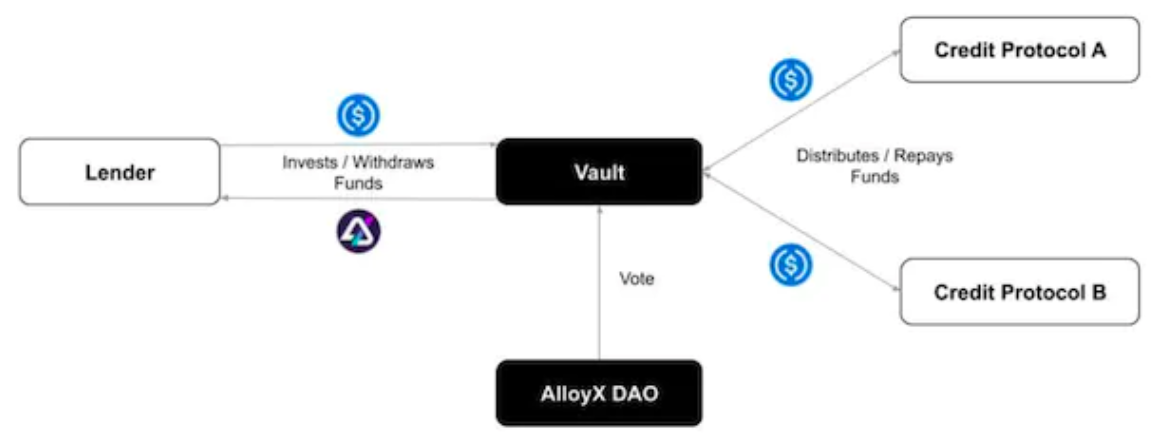

AlloyX は RWA に基づく DeFi プロトコルであり、主に他のクレジット プロトコルを統合することで、さまざまな組み合わせ可能な投資戦略を投資家に提供します。 AlloyX には、Credix、Goldfinch、Centrifuge、Flux Finance、Backed Finance などのプロトコルが統合されています。

AlloyX の RWA ビジネス モデル実装パスは次のとおりです。

AlloyX は DAO の投票を通じて具体的な投資戦略を決定し、対応する財務商品を発売します。

貸し手はUSDCの形で国庫商品に資金を提供すると同時に、変動為替レートに基づいて国庫トークンを受け取り、収入を得ます。

貸し手はボールト トークンを USDC に戻すことができます。

ソース:https://alloyx.gitbook.io/alloyx-documents/vault/overview

AlloyX の最も特別な点は、多くのクレジット プロトコルを統合し、ユーザーの資金をさまざまなプロトコルに柔軟に割り当てて収益を最大化し、リスクを最小限に抑えることができ、強力な構成可能性を備えていることです。しかし、この問題は統合された第三者信用契約にも起因しており、信用契約が債務不履行の困難に直面すると(AlloyX は信用契約の安全性を保証できない)、AlloyX の投資家はより大きなリスクにさらされることになります。

3. 考え方とまとめ

RWAの原資産は数多くありますが、現時点で暗号業界に最も適しているのは債券(主に米国の短期債券とETF)でしょう。不動産、美術品、金、その他の資産と比較して、債券原資産は、標準化、流動性、トークン化コストの点で最も総合的な利点があります。

したがって、短期から中期的には、債券を原資産とする RWA の方向性がより深い注目に値する。暗号通貨市場内でU標準の利子を得る資産を確立するという目的において、米国債券RWAは高金利時代においてリスクフリーのリターンをもたらし、市場のニーズを完全に満たしていることがわかります。

米国債 RWA に基づいて、現在主流のビジネス モデルには 3 つの層があります。つまり、基盤となるインフラストラクチャ ビジネス、中間層のハイブリッド ビジネス、および上位層の DeFi ビジネスです。 3層のビジネスモデルに対応したRWAトークン化の難易度や柔軟性、またそれぞれがターゲットとする顧客層は大きく異なります。ただし、法的規制リスクと開発上限を考慮すると、上位レベルの DeFi ビジネスの上限はより高くなります。米国債券 RWA のチェーンへの上場は基本的な最初のステップにすぎませんが、「利息が得られる属性」とネイティブ DeFi を中心とした構成可能性の探求は、探求する価値のある方向性です。現在、市場では次のようなさまざまな試みが行われています。米国債券 RWA ステーブルコイン、許可のない融資などに基づくもの。

長期的には、RWAはTradFiとDeFiを完全に接続し、流動性の相互運用性、資金の(低)閾値変換なし、および価値共有を形成するための重要なキャリアになるでしょう。

4.Reference

https://foresightnews.pro/article/detail/38819?utm_source=substack&utm_medium=email

https://docs.centrifuge.io/getting-started/privacy-first-tokenization/

https://tprotocol.gitbook.io/tprotocol-documentation-v2/white-paper/tprotocol-v2-documentation

https://tprotocol.gitbook.io/tprotocol-documentation-v2/white-paper/tprotocol-v2-documentation