LD Capital: Grayscale Trust の詳細分析、ETH を 50% 割引で購入できるのはチャンスか、それとも罠か?

まとめ

最初のレベルのタイトル

まとめ

2023 年、暗号化市場は昨年の深刻な弱気相場から急激に回復し、将来的には多くの人が「車に乗れなくなる」可能性があります。現時点では、グレースケールの信頼シェアはまだ約 50% 割引されています純資産価値 (NAV) と比較すると、特に魅力的です。

イーサリアム Web3 のコア インフラストラクチャの状況に基づいて、将来の潜在的な強気市場におけるグレースケール信託商品マトリックスにおけるイーサリアム トラスト (ETHE) の回復パフォーマンスについては楽観的です。

ETHEはこれまで長期プレミアムや割引を行ってきましたが、その理由としては、サブスクリプションのロックイン期間があること、ETHスポットよりも商品へのアクセスしやすさが高いことが挙げられます。基本的に、ETHE は従来の金融機関や白人の小規模個人投資家により適しています。

現在の長期割引の理由は主に、商品が直接償還できないこと、商品構造がクローズドファンドと類似していること、さらに裁定機会の制限、大口ファンドの強制清算などに関係している。投機家、機会費用の割引、競合製品の影響も要因となります。

2021年にマイナスプレミアム傾向が形成された後、市場はETHEが平価に戻るまでの期間がますます長くなると予想しており、当社の計算によれば、昨年末には一時14年を超えたが、現在は平価水準に戻っている。約10年。私たちは、この予想はまだ長すぎると考えており、楽観的な予想が得られると、暗黙の回復時間が 2 年未満にまで低下する可能性がある方が合理的です。

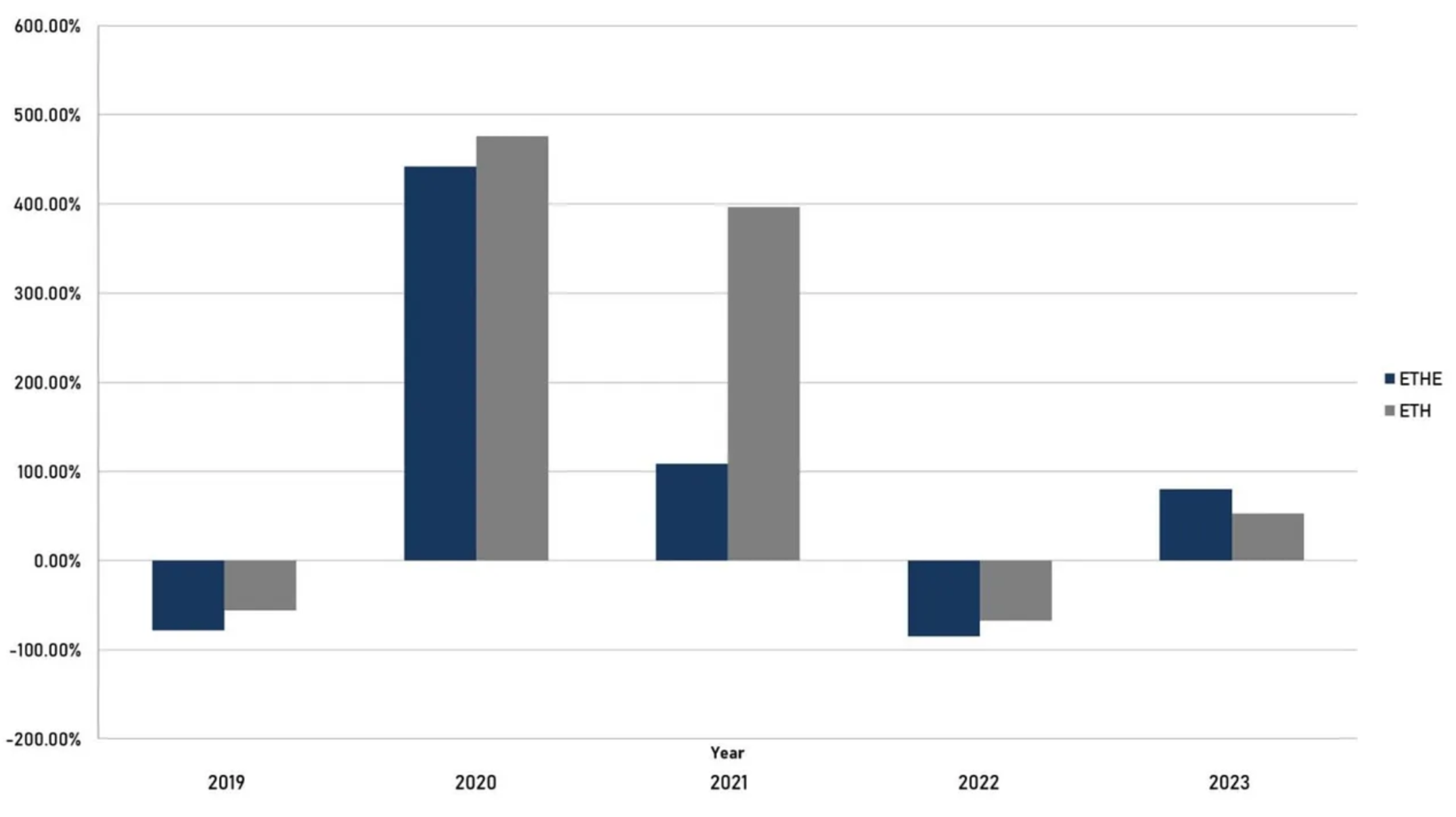

2019年にETHEが誕生して以来、製品は完全な「サイクル」を経ていません。当社は、完全なサイクルはプレミアム→平価→割引→平価→プレミアムのサイクルに従うべきであると考えています。現在、ETHE 製品はサイクルの半分しか完了していません。潜在的な強気市場に賭ける場合、ETHE の方が柔軟性が高いと考えています。年初以来、ETHEの増加はETHの1.7倍であり、これを証明しています。

しかし、過去のデータの計算によると、ETHEのリスクリワードレシオは良好ではなく、表1に示すように、ほぼすべての面でETHEがETH/USDよりも弱いことがわかります。つまり、ETHEを長期間保有する予定がある場合は、ターゲットを絞った収入向上戦略を講じる必要があるかもしれません。そうしないと、強気相場がすぐに到来しない場合、そのパフォーマンスが市場よりも低くなるリスクがあるということです。

最初のレベルのタイトルレビュー

2023年、仮想通貨市場は再び投資家の注目の的となり、BTCとETHの上昇が世界の主要資産クラスをリードすることになるだろう。しかし、多くの投資家は依然として弱気市場の考え方から立ち直れず、この投資機会を適時に捉えることができませんでした。

ただし、Grayscale Trust の GBTC および ETHE 製品では、投資家は依然として 50% 近い割引購入の機会を得ることができます。

イーサリアム ネットワーク (ETH) が将来、主流の Web 3 アプリケーションのコア インフラストラクチャになると信じているため、BTC のような従来の資本波及効果に加えて、Web 3 エコロジカル アプリケーションによってもたらされる α も備えているため、そこでこの記事では、グレースケール割引現象と信託商品 ETHE の潜在的な投資価値に特に注目し、この現象の減少または消滅の可能性、さらにはプロの投資家が暗号化市場に参加する理由について詳しく説明します。さらに、この製品の法的構造と潜在的なリスクを分析します。

グレースケール ビットコイン トラストは、早くも 2013 年 9 月に開始されました。トラストを作成するために法的に付与者信託 (グランター トラスト) として指定された人物 (債権者) は、トラスト内の資産および財産の所有者であり、資産に対する完全な管理を保持します。信託におけるコントロールであり、実質的な目的はクローズドエンドファンドと同様です。この特別な仕組みにより、投資家は受益権を購入することで間接的に信託基金の資産を所有することができます。クローズドエンドファンドと同様に、付与者信託では通常、投資家がいつでも保有株を償還することを許可しません。

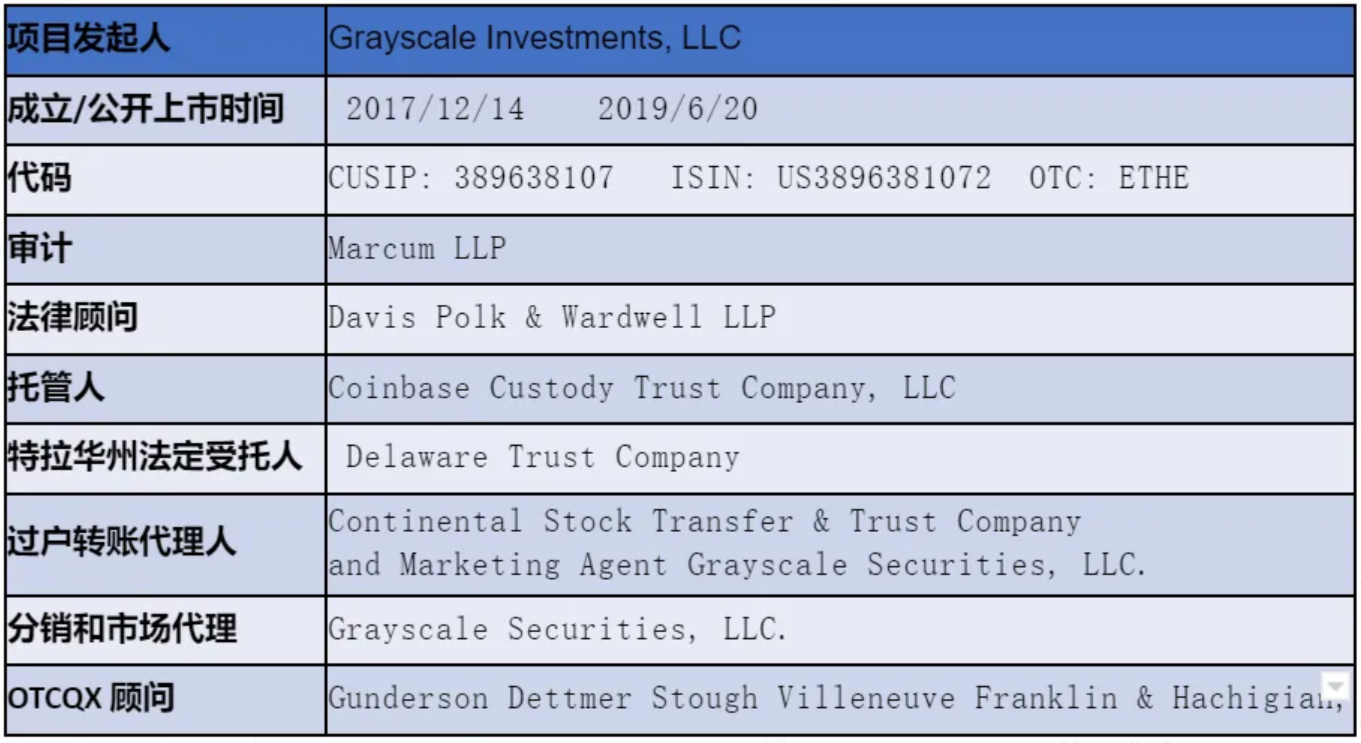

グレイスケール イーサリアム トラスト (ETHE) (以前はイーサリアム投資信託として知られていました) (「トラスト」) はデラウェア州の法定信託であり、2017 年 12 月 13 日に設立され、GBTC 信託構造と同じ通貨を使用して 2019 年 7 月に上場および取引されました。

信託構造を採用する利点は、信託がいかなる取引所でもイーサリアムまたはそのデリバティブを取引、売買、販売しないため、対応する規制当局の管轄下に置かれることを避け、商品のリリースを容易にできることです。可能性はありますが、ETH が CFTC または SEC に属しているかどうかはまだ不明です。

まず、ETHE と ETH の主な違いを簡単に説明します。

さまざまな方法で投資する

ETHE は米国証券規制委員会 (SEC) によって規制されている上場信託基金であり、金融機関がバランスシートを管理するのに便利です。ETHE は一般証券口座を通じて取引され、仮想通貨取引所よりも簡単で安価です。ETHE は個人になることができます退職金口座 (IRA) および 401(K) (米国退職金制度) では、投資税の優遇措置を享受できます。暗号通貨電子ウォレットの管理方法を学ぶ必要がなく、秘密キーやウォレットを誤って紛失するリスクを心配する必要もありません自分自身の理由でハッキングされた場合。

供給は変動する

さまざまな市場ニーズ

他の

他の

ETHE 投資家は一時的に、基礎となる ETH 資産または同等の米ドルを Grayscale から償還できなくなります。ETHE は毎年純資産価値の 2.5% の管理手数料を請求します。ETHE は DeFi マイニングなどのオンチェーン活動に参加できません。

副題

理論上、ETHEの価格は保有ETHの価値を中心に変動するはずですが、実際にはその二次的な価格パフォーマンスは市場に完全に割り引かれているわけではなく、ETHEは2019年に上場されて以来、長期にわたってETHに対してプラスのプレミアムを維持しています。史上初めて1000%を超えました。 ETHEは2021年2月からマイナスプレミアムモードに入り、現在まで続いています。

図 1: 過去の ETHE 割引プレミアムと ETH 価格の傾向

画像の説明

出典: Graysacle、トレンドリサーチ

Grayscale の暗号化された信託シェアはクローズドファンドに似ており、初期の段階では市場への供給が非常に限られていました。第二に、仮想通貨市場が未熟であるため、多くの投資家は仮想通貨の購入方法や保管方法を知らないため、米国の証券取引プラットフォームで直接購入できるグレイスケールの仮想通貨信託ファンドは高値で買われました。

2021年6月29日、GBTCによるETFへの転換申請はSECによって却下され、わずか1時間後にグレイスケールはSECを訴えたが、これによりETHEの割引はさらに拡大した。 2021年半ばから2022年末にかけて、デジタル通貨市場全体がピークを迎えて弱含みとなる中、同時期にスリーアローズキャピタル(3AC)やブロックファイなどのいくつかの暗号化企業を中心とする大手投機筋が過剰なレバレッジや逼迫により経営破綻した。財政的ニーズにより、たとえ市場が当時割引していても待ちきれずにファンド株の売却を余儀なくされ、これによりETHEの割引額もさらに拡大しました。

図 2: 2021 年初頭の最初のマイナスプレミアム以降の割引/プレミアムの変化と ETH 価格の傾向

出典: Tradingview、トレンドリサーチ

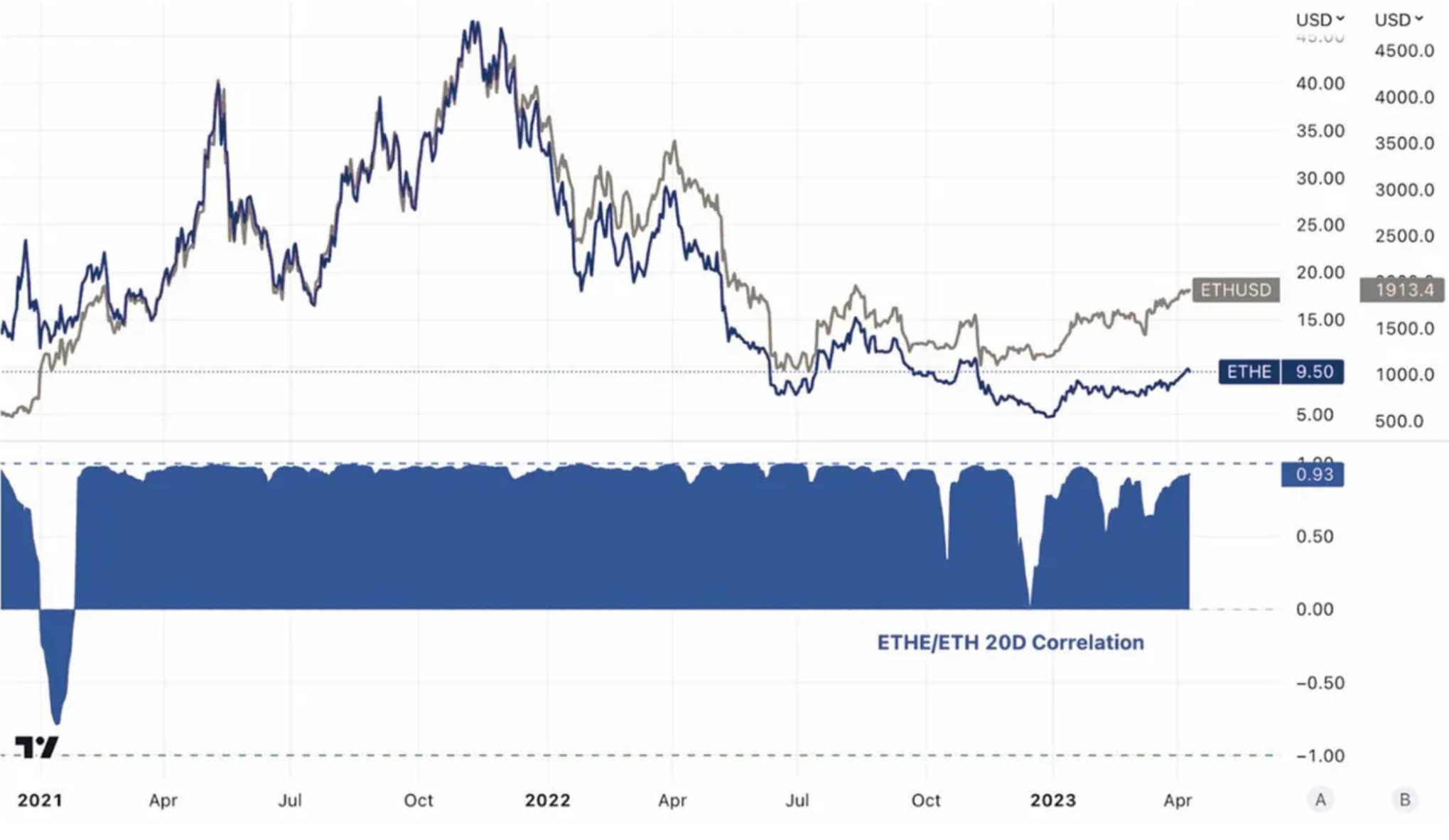

図 3: ETHE と ETH 価格の相関関係はほとんどの場合非常に高い

出典: Tradingview、トレンドリサーチ

まとめると、マイナスプレミアム/プラスプレミアムの理由は、Grayscale ETHE Trust が直接償還できないファンドの商品構造にあり、コストに比べて ETH スポットよりも商品の利用しやすさが高いことがプラスプレミアムの理由となります。 ETHE は、秘密鍵を自分で保管する必要があるため、従来の金融機関や小規模の白人個人投資家による投資により適しています; バランスシート入力処理、税制上の優遇措置、投資家がコンプライアンス関連の問題を回避できるよう支援します; マイナスプレミアムの理由には、直接管理できないファンド構造が含まれます制限、機会コストの割引、および競合製品の影響は、以下で説明する 4 つの主な理由に関連しています。

最初のレベルのタイトル

1. 直接償還申請ができない基金の仕組み

法的文書によると、Grayscale の承認された参加者 (Authorized Participants、AP と呼ばれる) のみが、Grayscale から ETH を直接購入および引き換えることができます。 AP は、登録ブローカーまたはディーラーであること、特定の規制基準を満たすことなど、特定の資格と規制要件を満たす必要があります。ルールによれば、信託株式は100株単位のグループに分けられ、APは毎回少なくとも1グループを購入し、ETHスポットとのみ交換できる。

したがって、グレイスケール自体がプライマリーディーラーの役割を果たしており、他の投資家はそこから流出した株式を買うことしかできないということも理解できます。したがって、一部の機関は発行市場の元の価格で ETHE を購入できる場合がありますが、それらは直接購入者ではなく、規則に従って償還を要求する権利はありません。これらの機関がなぜこのようなことを行うのかについては、主に 2 つの理由があると考えられます。1 つは流通市場のプレミアムで裁定取引の機会を確保するため、もう 1 つは秘密鍵を独自に管理するリスクとコストを回避するために、Grayscale をカストディアンとして使用するためです。 。

現在、トラストは株式償還プログラムを運営しておらず、AP とその顧客はトラストを通じて株式を償還することはできません。したがって、参加者は、流通市場価格が信託のETH資産保有の一株当たりの純価値から乖離した場合に生じる裁定の機会を利用することができず、割引があった場合に価格差を回収することが困難になります。直接償還が可能であれば、市場参加者は流通市場で信託株を低価格で購入し、ファンドからより価値の高いETHを償還して割引を縮小することができます。

最初のレベルのタイトル

2. 裁定取引の機会の制限

償還を直接申請できないため、裁定取引の機会は限られており、強気市場で ETHE を預け入れることにプラスのプレミアムがある場合にはこの障害は明らかではありませんが、弱気市場でマイナスのプレミアムがある場合にはより重大になります。

従来の ETF 市場では、ETF の需要が純資産価値と比較して市場価格の増減によりプレミアムまたはディスカウントのミスプライシングにつながる場合、裁定取引の機会が生じます。この誤った価格設定は、裁定取引を通じてすぐに修正される傾向があります。

アービトラージには主に 2 つのモードがあり、1 つはすぐに購入および償還できる ETF 株と原資産との間の基本的なアービトラージ用で、もう 1 つはすぐに購入および償還できない CTA 戦略アービトラージ用です。

基本的な裁定取引

プレミアムの場合、投資家はファンド会社から ETF 株を購入し、流通市場で売却することで裁定取引を行い、ETF の需要/価格が低下します。

割引が発生した場合、流通市場は ETF を購入し、裁定取引のためにファンドハウスでより高い価値に引き換えます。これにより、ETF 株の需要と価格が上昇します。

CTA戦略アービトラージ

この戦略の実行空間は価値収束チャネルの影響を受けるが、ETHEの場合、価値収益は主に市場参加者の特定の操作(償還など)ではなく監督当局の判断に依存するため、不確実性が比較的大きい. 高いため、市場が許容できる大きな価格差が生じます。

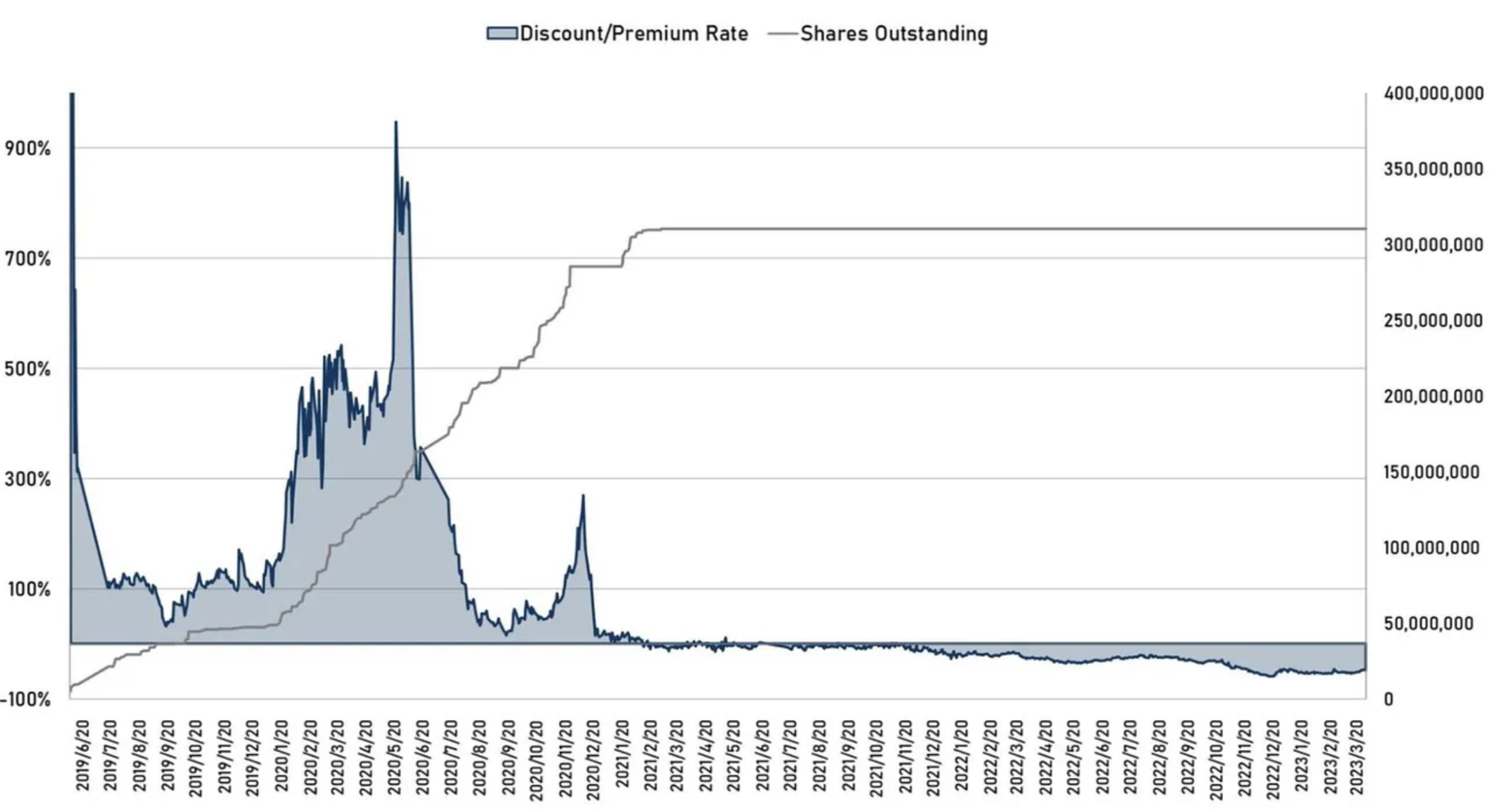

図 4: ETHE 過去の割引プレミアム率と流通株式数の関係

画像の説明出典: Graysacle、トレンドリサーチ。

上の図からわかるように、プレミアムが縮小した後、

2021年春以降、ポジティブ基本裁定取引はなくなり、信託株式の新規購入も停止

従来の市場では償還も償還もできないクローズドファンドの典型的なケースもあります。これは、ウォーレン・バフェット氏が所有するバークシャー・ハサウェイの株式です。投資会社として、同社の株価は、投資ポートフォリオに含まれる企業の株価の変動によって影響を受ける可能性があります。同社の新株を以下で申し込むことはできません。いつでも。

しかし、バークシャー・ハサウェイの株式は、主に同社創設者ウォーレン・バフェット氏の成功した投資実績と市場での地位のおかげで、過去数十年にわたって純資産価値よりも割高で取引されてきた。ただし、特定の期間において、企業に対する市場の認識の変化を反映して、企業株式のプレミアム水準が低下する場合があります。

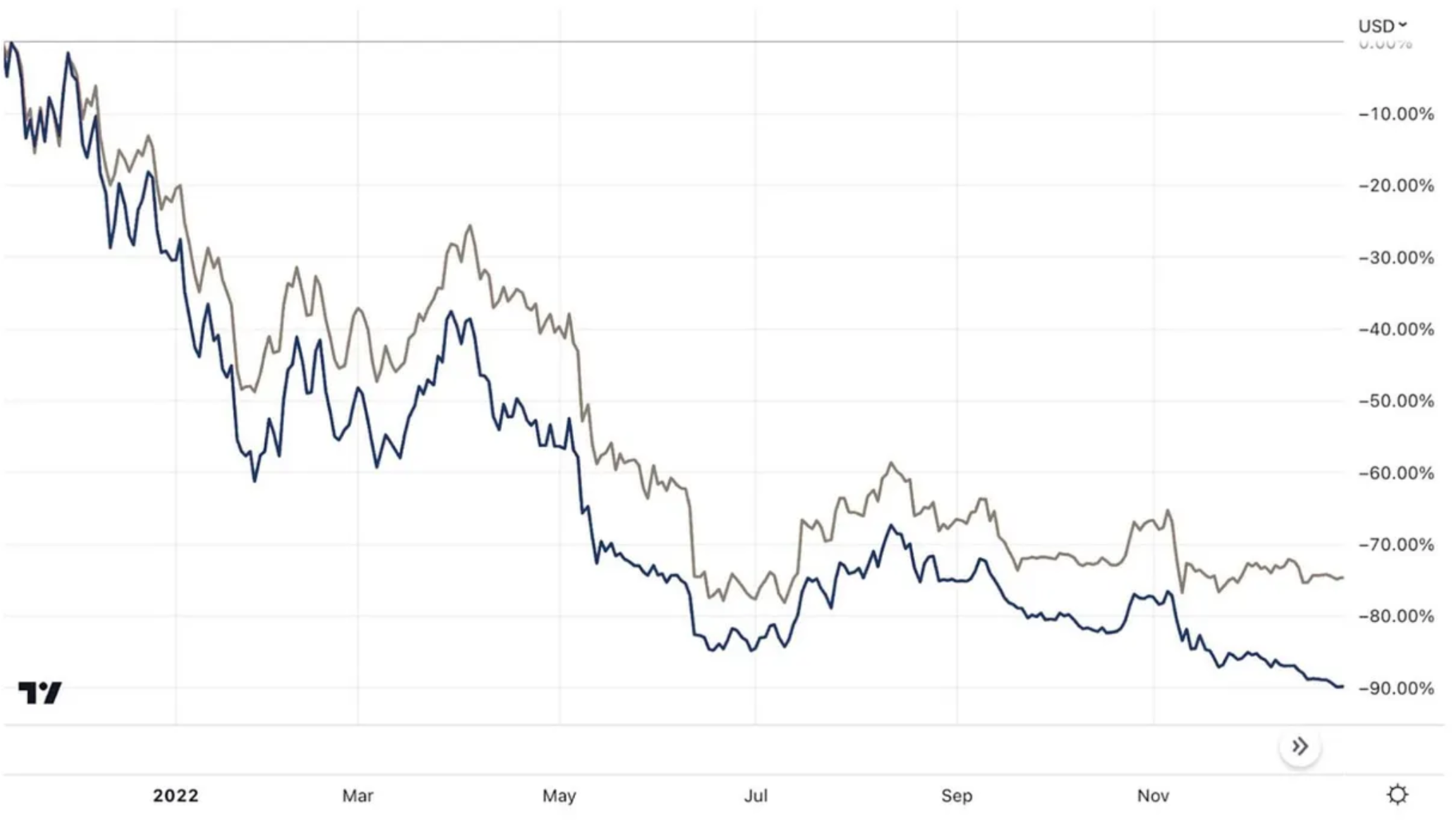

たとえば、2020年3月にはバークシャー・ハサウェイの株価が約30%下落し、同社株は大幅な割引価格で取引された。この割引は、新型コロナウイルス感染症のパンデミックと、旅行、航空、金融などパンデミックの影響を受けるセクターに対するバークシャー・ハサウェイのエクスポージャーに対する市場の懸念を主に反映していると考えられる。ETHEの話に戻りますが、ETHEは一次購入後6ヶ月以上保有した後に流通市場に流通することができるため、プラスプレミアムの基本的な裁定経路は存在しますが、それには時間がかかります。しかし、2021年2月にETHEのマイナスプレミアムが初めて出現して以降、発行市場における投資家の購買行動はほぼ停滞しているが、これは明らかに、マイナスプレミアムの基本裁定には償還サポートが必要であり、グレースケールのスケジュールも不確実であるためである。オープンプランは不明です。したがって、ETHE の投資戦略にスポット保有以外の利点がない場合、そのクローズ済み株式がバークシャー・ハサウェイ株のようなプレミアムに戻ることは困難です。第二に、デジタル通貨市場全体がピークに達し弱体化したため、機関投資家の売却という点では、スリーアローズ・キャピタル(3AC)やブロックファイなどの失敗した暗号化企業数社が率いる大規模な投機家が、以前はGBTCやETHEの巨額のプレミアムから資金を拠出していた。利益を得るために裁定取引を行い、大量の購入を行い、6ヶ月間売却を待った後、過剰なレバレッジや財務上の制約によりファンド株の売却を余儀なくされ、たとえその時点で市場が割り引かれていたとしても、彼らは待つことができませんでした。例えば、公開されている情報を見てみると、

、ETHEのマイナスプレミアムスペースを拡大します。

画像の説明

出典: Tradingview、トレンドリサーチ

3. 機会費用の割引

表1:ETHE関連の法務・財務情報(2023年3月31日現在)

画像の説明

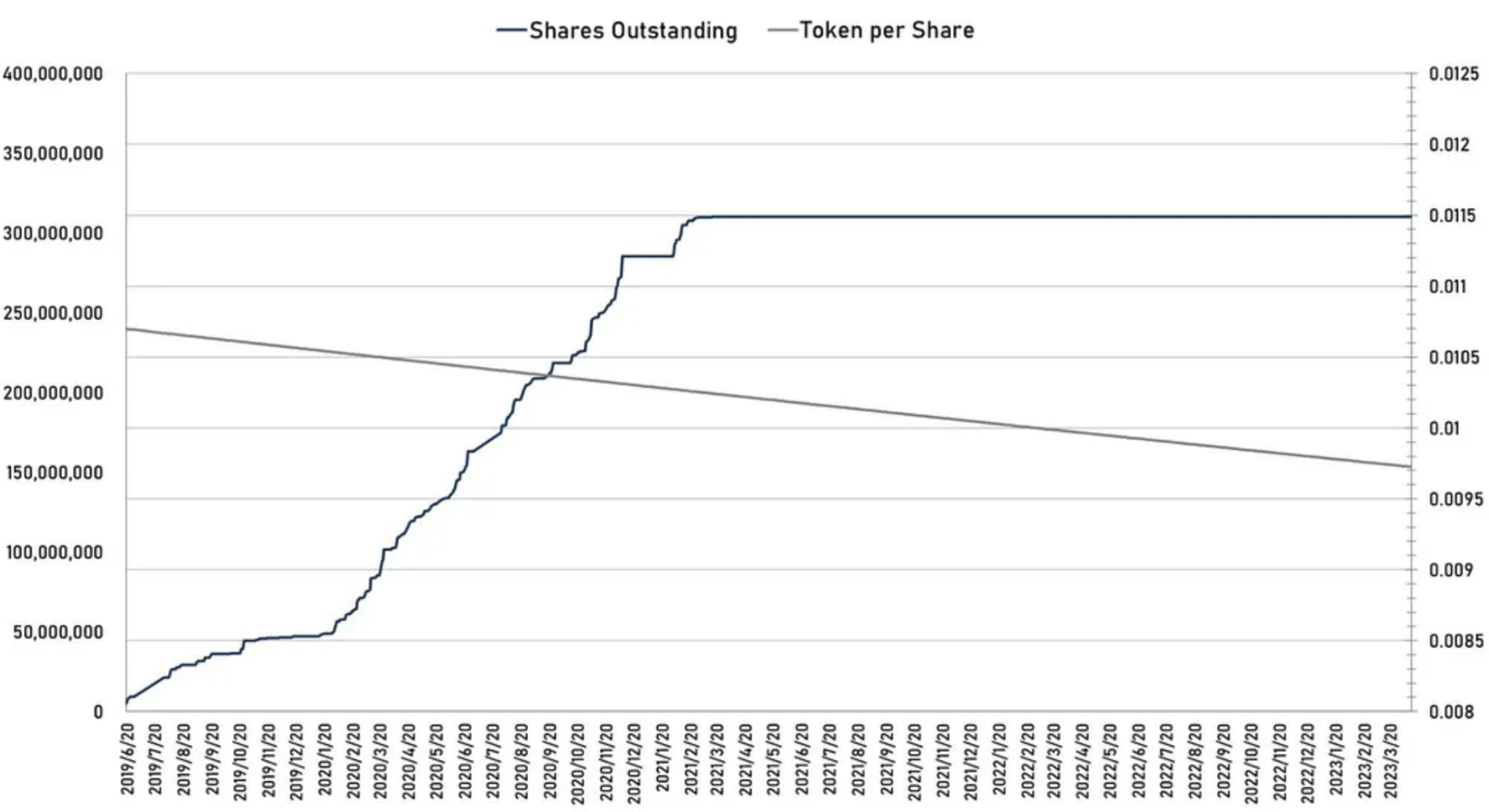

Grayscale Ethereum Trust の管理手数料は、年間純資産価値 (NAV) の 2.5% です。公開データでは、Grayscale は、信託の未払い未払いの予想手数料を ETH 保有額から毎日差し引くため、各 ETHE が表す ETH の量は徐々に減少しており、これは以下の図からもわかります。

図6:ETHEの流通株式数(左)と各株式に対応する信託が保有するETHの量(右)

画像の説明

出典: Graysacle、トレンドリサーチ

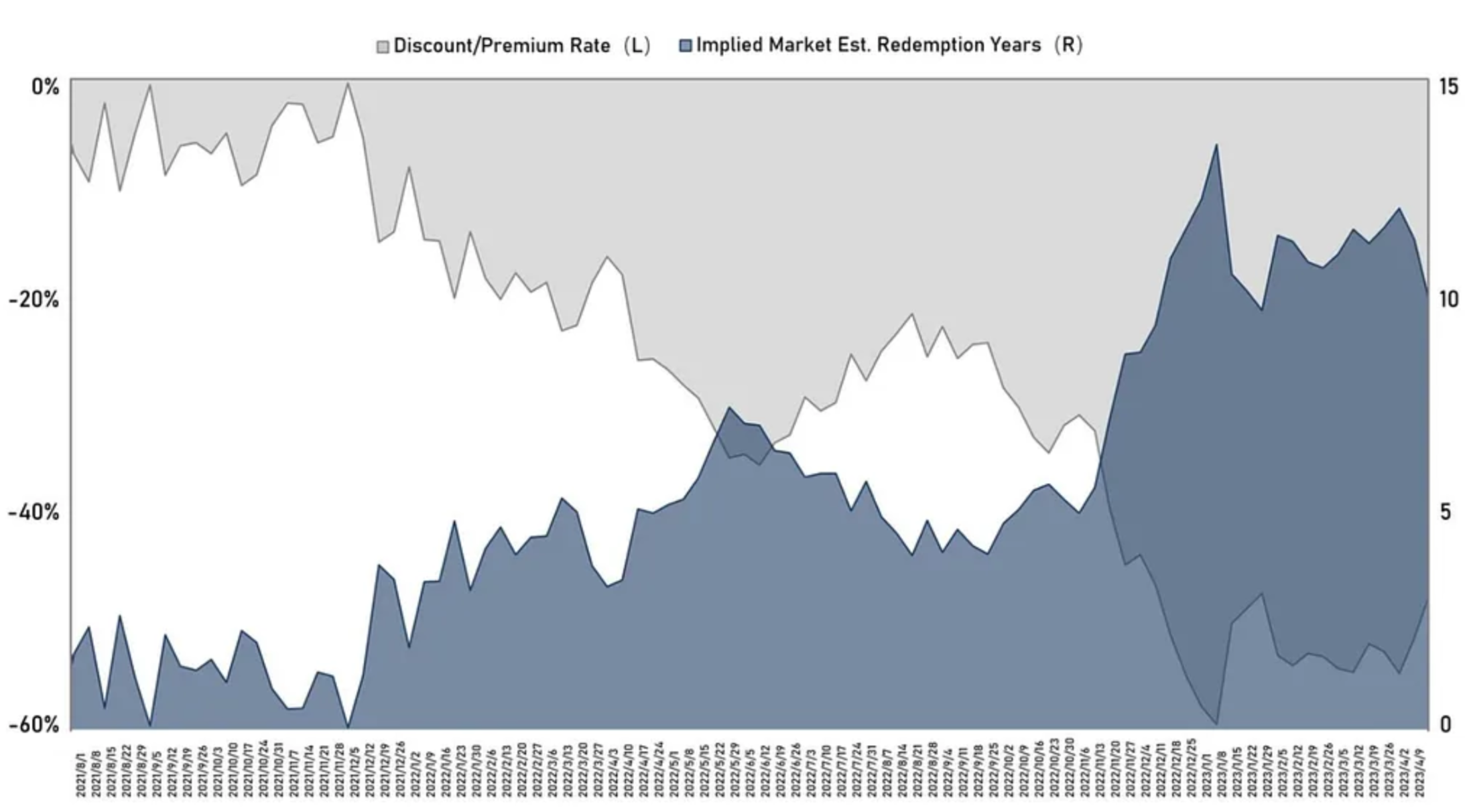

他のリスクを考慮しない場合、今日の割引はポジション保有の機会費用の割引として理解できます。したがって、流通市場における割引率 X と保有ポジションの機会費用 Y に基づいて、償還に対する暗黙の市場期待、または NAV 平価回復に必要な時間 T を逆算することができます。 0 であり、同時に次のように仮定します。

利用可能: T=ln( 1+X)/ln( 1-Y)

図 7: ETHE 過去の割引率と暗黙の市場予想償還 (平価復帰) 時間 (単位: 年)

出典: Graysacle、トレンドリサーチ

上図から、2021年にマイナスプレミアム傾向が形成された後、市場はETHEが平価に戻るまでの期間がますます長くなると予想していることがわかります。 , 一時は14年を超えていましたが、現在は10年程度に戻っています。しかし、この予想はまだ長すぎると当社は考えており、楽観的な予想が出た場合には、暗黙の回復時間が 2 年未満にまで低下する可能性があるという方が合理的な予想です。最も悲観的な商品の最終的な清算と解散には 10 年以上かかると予想されるが、結局、マウントゴックスの資産が清算されるまでに要した時間はわずか 9 年だった。

最初のレベルのタイトル

4. 競合製品の影響

そしてわずか 2 か月後の 4 月 17 日、カナダの規制当局は 3 つのイーサリアム ETF、すなわちパーパス・インベストメンツのイーサリアム ETF (ETHH)、エボルブ・キャピタル・グループのイーサリアム ETF (ETHR)、CI グローバル・キャピタル・マネジメントのイーサリアム ETF (ETHX) を同時に承認しました。そして3社とも4月20日に上場された。 3つの公式サイトによると、3つのイーサリアムETFの運用手数料は若干異なり、CI Globalの運用手数料は0.4%、Evolveの運用手数料は0.75%、Purpose Investmentsの運用手数料は1%となっています。 Purpose Ethereum ETFはデビュー日に2,646万カナダドル(約2,132万米ドル)を集め、EvolveのETHRは222万カナダドル(約179万米ドル)を調達し、CI GlobalのETHXの資産規模は225万カナダドル(約181万米ドル)です。貿易貿易貿易。jin ri

貿易

また、ETH先物ETFやコインを保有する上場企業を含む関連株の増加、鉱業や資産管理事業などの上場企業のシェア拡大など、投資チャネルの多様化により、グレースケール信託商品の弱体化、伝統的な金融投資の希少性が高まっています。機関投資家と個人投資家は、グレースケールが考慮しなければならない競争要因となっています。

副題

トピック 2: 下取りが縮小、消滅する可能性がある場合

割引が縮小または消滅する可能性がある状況は 7 つあります。ETH スポットのオープン償還(SEC によって償還が免除される場合と ETF 転換申請が通過する場合の 2 つのケースに分かれます)、償還免除の取得、商品の解散および清算が含まれます。 , グレイスケール自身の買い戻し、裁定取引戦略の開発と市場の信頼の向上と機会費用の削減は、割引を修復するのに役立ちます。1. 規制環境の整備 ~ETF申請承認~最新のグレースケールによると2022年末までに発行されるFORM 10-K宣言文書具体的には、ETF転換についてSECの承認を得た後、信託は償還計画を実施できると依然として信じている。 SEC は GBTC を ETF に転換する申請を拒否しましたが、

米国控訴裁判所判事は3月のSECの決定に疑問を呈した

というのは、同庁は以前にビットコイン先物ETF商品を承認していたからである。

Grayscaleは現在、GrayscaleBitcoin Trust (GBTC)のETF変換アプリケーションのみを提供しており、Grayscale Ethereum Trust (ETHE)をETFに変換する計画はまだ発表していないことに注意してください。しかし、最近の展開は間違いなく前向きであり、グレイスケールは今年3月7日の直近の公聴会で、SECはビットコイン先物ETFの申請を承認したが、スポットビットコインの申請は一貫して拒否しており、SECが適用する基準には矛盾があると主張した。応用。グレイスケール氏は、2つの商品は同じ原資産に基づいており、価格はどちらもビットコインから得ているため、ウォール街の規制当局はこれらの商品を同様に扱うべきだと主張したが、そうしなかった。グレイスケールは、規制当局の行動は恣意的かつ気まぐれであり、したがって米国連邦法に違反すると主張している。 SECは、同じ基準を適用しているが、実際には製品は異なっていたと回答した。 SECによると、ビットコイン先物市場はCFTCによって規制されているため、規制されていないと考えられるスポットBTC ETFとは異なるという。グレースケールが勝つ確率は 70% だと考えてください

。 GBTCが承認されれば、ETHEのムードにも直接利益をもたらすだろう。ただし、SECによって上場が承認された先物ベースのETFを持つBTCとは異なり、SECはイーサリアムの法的地位をめぐる紛争に関連するイーサリアムベースのファンドの上場を承認していないことに注意する必要があります。

文章

2. 規制環境の改善 - 投資会社登録または商品としての認知

しかし、SEC が信託を 1940 年の投資会社法に基づいて投資会社として登録する必要があると考える場合、グレイスケールはこの場合には信託構造を解消し、その株式を株式に転換できると考えていますが、これは実際にはそうではありません。単なる推測であり、最終的には企業の特定の状況や規制上の見解、取引所の規制によって異なります。

さらに、ETHE が CFTC によって商品投資ポートフォリオとしてみなされる場合、商品取引法 (CEA) の関連規制を遵守し、CFTC に登録および監督する必要があり、これも規制上の方向性として考えられます。

文章

3. 引き換え免除を取得する

実際、グレイスケールはかつて償還プランを提供していましたが、レギュレーション M に違反しているとして SEC から告発されたため、2016 年にプランは停止されました。具体的には、SECは、グレイスケール・トラストによる新株の同時償還が市場価格に影響を与え、市場操作、インサイダー取引、または不公正な取引慣行につながる可能性があることを懸念している。したがって、グレイスケールはGBTCの償還計画を一時停止し、その後のBCHやETHEなどの信託基金の発行においてもこの運用を継続して、その取引慣行が適用される規制および規制要件に準拠していることを確認しています。

ただし、そのタイミングや成功の確率は不確実ではあるものの、将来的にはそのような免除を積極的に求める可能性を排除することはできません。また、償還資産の開発により信託管理者としてのグレースケール社の収入が減少することもあり、現時点では積極的に償還免除申請を行う意欲が無い可能性がある。

かかる権利放棄が認められ、Grayscale が償還に同意した場合、償還プログラムが続行される可能性があります。この償還計画により、信託株式の市場価値がETH保有額からファンド手数料やその他の負債の額を差し引いた額から乖離した場合に、認定参加者(AP)は裁定取引の機会を得ることができるようになります。この裁定機会は AP によって独占される可能性もあれば、AP によって顧客に譲渡される可能性もありますが、現時点ではグレースケール アフィリエイトのみが独占的な AP であり、独占により不当競争の懸念が生じる可能性があるため、現時点では不明です。

最初のレベルのタイトル

前回の記事では、割引裁定の経路がスムーズではないため、明らかに割引を修復できないという問題について説明しました。しかしその一方で、CTA戦略の存在により、暗号市場全体が好機運に転じると、たとえ現時点ではまだ償還可能でなくても、裁定トレーダーが割引幅を圧縮する可能性もあります。なぜなら、2019年にETHEが誕生して以来、プロダクトはまだ完全な「サイクル」を経ていないからです。私たちは、プレミアム→パリティ→割引→パリティ→プレミアムというサイクルを完成させる必要があると考えていますが、現時点では ETHE 製品はサイクルの前半を完了しただけです。

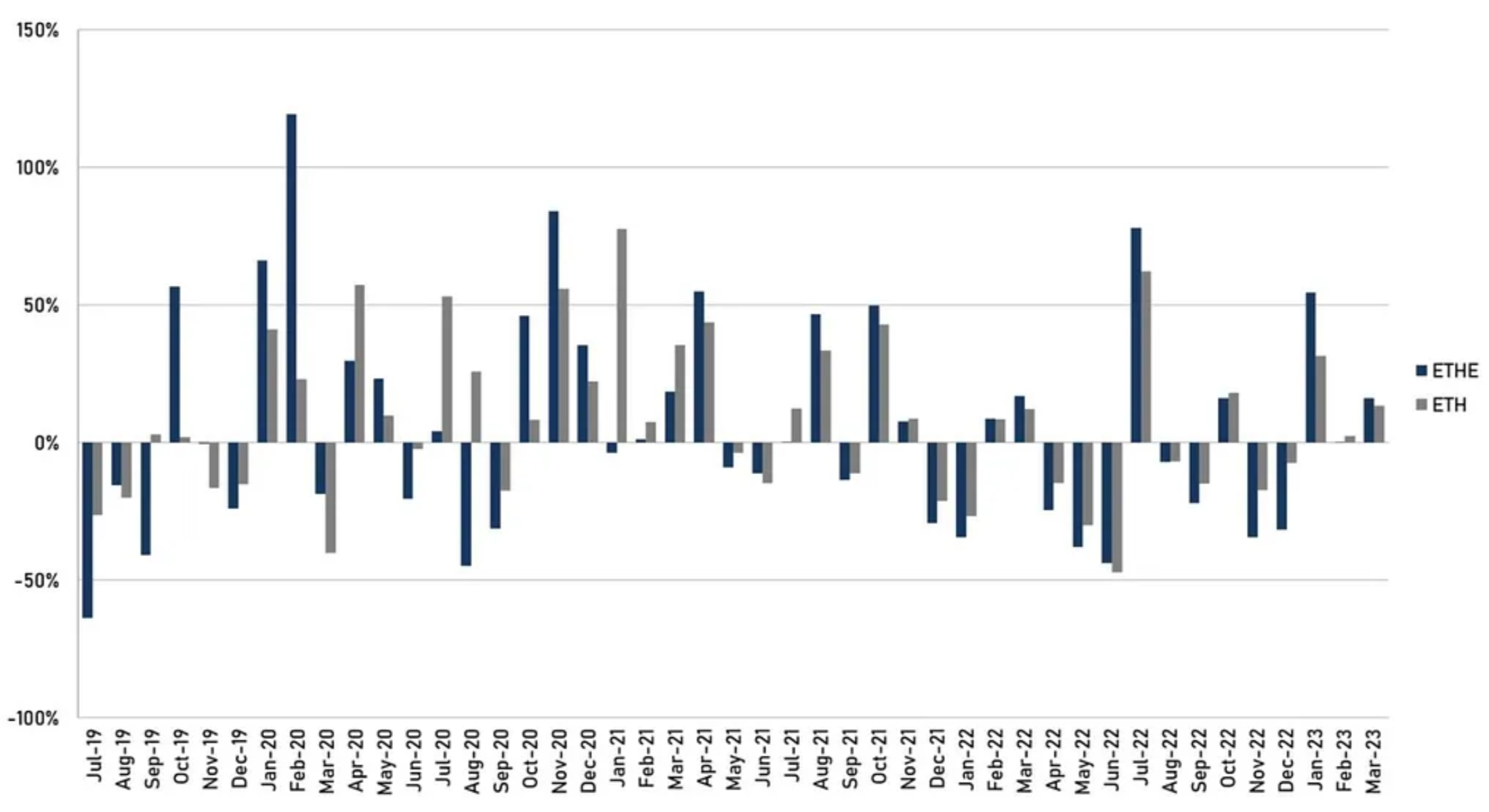

図 8: 年間リターン ETHE 対 ETH (年間サイクルの長期パフォーマンスでは ETHE が ETH よりも劣っていることがわかります)

出典: Graysacle、トレンドリサーチ

図 9: ETHE と ETH の月次リターン (短期的なパフォーマンスでは ETHE の方が ETH よりも弾力性があることがわかります)

出典: Graysacle、トレンドリサーチ

上図の年利と月次のリターンを比較すると、2019年から2022年は「プレミアム→平価→割引」のサイクルに属していることがわかり、このサイクルは反バブルサイクルとして理解できます。超過利益が発生するため、この期間の投資は適切な選択ではありません。しかし、ETHE商品の弾力性はETHそのものよりも大きいため、将来の「割引→平価→プレミアム」という修復サイクルにおいては、より良いプラスのリターンを生み出すはずであり、実際、それは性能比較からも明らかです。今年の過去 3 か月 現在までの ETHE の増加は ETH の 1.7 倍です。

最初のレベルのタイトル

5. ETFの転換ができず最終信託が解散・清算される場合償還免除もETFへの転換も認められない場合、この状況が長期化すれば、資金管理手数料の減免が継続することで投資家の不満が高まる可能性があり、グレイスケールは清算・解散を求める圧力がさらに高まるだろう。清算が確認されれば、流通市場におけるNAVの割引が間もなく再開される可能性がある。事実上破産したFTXとその関連会社

アラメダ・リサーチは2023年3月にグレイスケール・インベストメンツとそのオーナーであるDCGグループを訴えた。

アラメダは、グレースケールが高額な手数料を請求し、投資家がGBTCとETHEから償還することを拒否していることを攻撃し、そのような構造により「数億ドルの損失」を被っていると述べた。同様の状況は時間の経過とともに増加する可能性があります。

さらに、宣言文書によると、ETHE Trust の早期終了と清算を引き起こす可能性のある主な状況は次のとおりです。

米国の連邦または州の規制は、信託を閉鎖すること、または信託にETHの清算を強制すること、または信託資産の差し押さえ、差押え、またはその他の方法で信託の使用を制限することを要求しています。

CFTC または SEC、FinCEN、およびその他の規制当局が、信託が特定の規制や規制に準拠する必要があると考える場合、Grayscale は不必要な法的責任や財務リスクを回避するために信託を解散することを選択する場合があります。

グレイスケールは、信託の資産と費用はリスク、費用、便益に比例していないと考えています。

トラストライセンスが停止される。

管財人が辞任するか、後任なしに解任される。

信託が破産または破産した場合。

最初のレベルのタイトル

6. グレースケール自体を買い戻す

極端な状況を想定すると、つまり、グレイスケールが NAV よりも低いコストで市場の発行済み株式をすべて買い戻し、信託の民営化または解散を決定するという、このような操作は明らかに利益をもたらします。また、大規模な自社株買い計画の発表は市場の信頼感を高め、割引の復活につながる可能性がある。グレイスケールの親会社デジタル・カレンシー・グループは、2021年から2022年にかけて総額最大10億米ドルの信託株買い戻し計画を相次いで発表した。しかし、GBTCはその後、NAVよりも低い価格で取引されている。これは、流通市場での買戻しが縮小に貢献したとはいえ、数百億ドルという全体の資産運用規模と比較すると、買戻しの規模がバケツの一滴であるためかもしれない。価格差。マイケル・ソネンシャイン氏が投資家に宛てた2022年末の書簡で言及

, GBTC ETFが実現しない場合、投資家がそのロックを解除する方法の1つは、GBTCの発行済み株式の20%以下を買い戻すなどの公開買い付けです。そうなると、信託商品はすべて考慮されることになり、ETHEの割引も縮小する可能性があります。

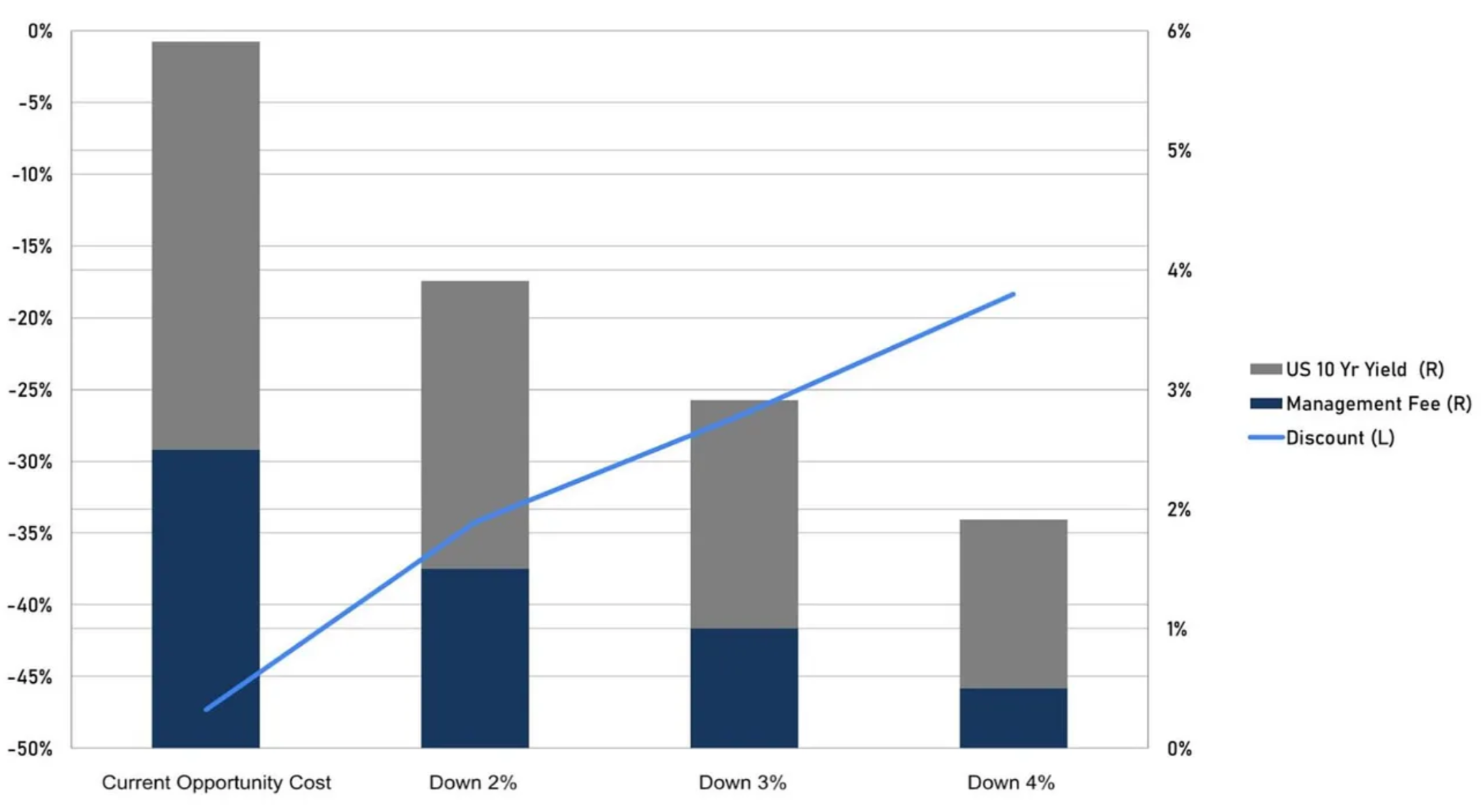

最初のレベルのタイトル7. 機会費用の低下。

トピック 2 で説明した内容によると、今日の割引は機会費用の割引として理解できるため、Grayscale が管理手数料を引き下げたり、市場のリスクフリー金利が低下したりした場合、同じ期待に基づいて割引が促進されることになります。実際、パリティを復元するまでの時間が短縮されました

グレイスケールのソネンシャイン最高経営責任者(CEO)も、3月に手数料引き下げの可能性について言及した。

同じ 10.5 年予測を使用した現在でも、簡単なシミュレーションは次のようになります。

10 年国債と管理手数料はそれぞれ 1% ポイント低下し、この時点での機会費用は年率 3.91% となり、割引率を -47.3% から -34.2% に縮小するのに役立ちます。

それぞれ2%ポイント減少すると、このときの機会費用は年率で1.91%となり、割引幅は-18.35%まで狭まる可能性がある。

画像の説明

出典: Graysacle、トレンドリサーチ

副題

トピック 3: 仮想通貨市場への賭けがプロの投資家に適している理由

グレースケールデジタル通貨信託商品は、アクセシビリティ、貸借対照表入力処理、秘密鍵を単独で保管する場合と比較したコスト面での利点、投資税制上の利点などの点で利点があり、今のところ米国の株式市場が提供するイーサリアムは依然としてETHEのみです。株式」はスポットを主な資産としています。具体的には次のようになります。

アクセシビリティ:グレースケールデジタル通貨信託株式は、米国の一般的な証券会社を通じて取引できるため、投資家はこれらの商品をより簡単に売買できます。対照的に、仮想通貨取引所やその他のチャネルを介した取引には、より多くのリスクと手数料がかかる可能性があります。

貸借対照表管理:グレースケールデジタル通貨信託商品はセキュリティ商品です。つまり、プロの投資家はバランスシート上のデジタル資産の扱い方について心配する必要がなく、より簡単にポートフォリオに組み込むことができます。

ホスティングコストの利点:グレースケールデジタル通貨トラスト製品は、独自の秘密鍵を保管するデジタル通貨よりもコストが低い場合があります。たとえば、チェーン上でデジタル通貨を購入する場合、投資家は高額の学習コストとネットワーク料金を負担する必要がある可能性があります。また、秘密鍵を保管する際には漏洩のリスクがあり、一度紛失すると資産がまったく回復できない可能性があります。グレースケールデジタル通貨信託商品を売買する場合、投資家は証券取引に関連する手数料と手数料のみを支払う必要があります。

投資税のメリット:

グレースケールデジタル通貨信託商品は、米国税法では有価証券商品とみなされるため、他の有価証券商品と同様の投資税優遇を受けることができます。たとえば、投資家は、グレースケールデジタル通貨信託商品を 1 年以上保有した後に売却すると、より低いキャピタルゲイン税率を享受できる可能性があります。

2022年末以降の強気相場は反発しており、ETHEの最大値は107%とETHの61%を大きく上回っており、割引サイクルにはかなりの悲観要因が含まれていることが分かります。反発すると、ETHE の弾力性は ETH よりも大きく、強気市場にとっては有利です。

画像の説明

出典: Tradingview、トレンドリサーチ

副題

トピック 4: ETHE への投資のリスク

1. 政策とメカニズムのリスク

ETH またはその他のデジタル資産を「有価証券」として指定すると、ETH およびそのような株式の価値に悪影響を及ぼす可能性があります。

ETHの使用、検証活動、イーサリアムネットワークやデジタル資産市場の運営を制限する管轄区域は、株式の価値に悪影響を与える可能性があります。

規制の変更または解釈により、信託は新しい規制の登録と準拠を強制される可能性があり、信託に追加の費用が発生する可能性があります。

グレイスケールの関連会社は、規制上の制限や技術的な理由によるものであっても、ファンド株式を作成または破棄できる唯一の機関であるため、市場の需要に応じて発行と破棄の数が効率的に調整されない可能性があり、これが流通市場の取引価格につながる可能性があります。 NAVからの大きな乖離。

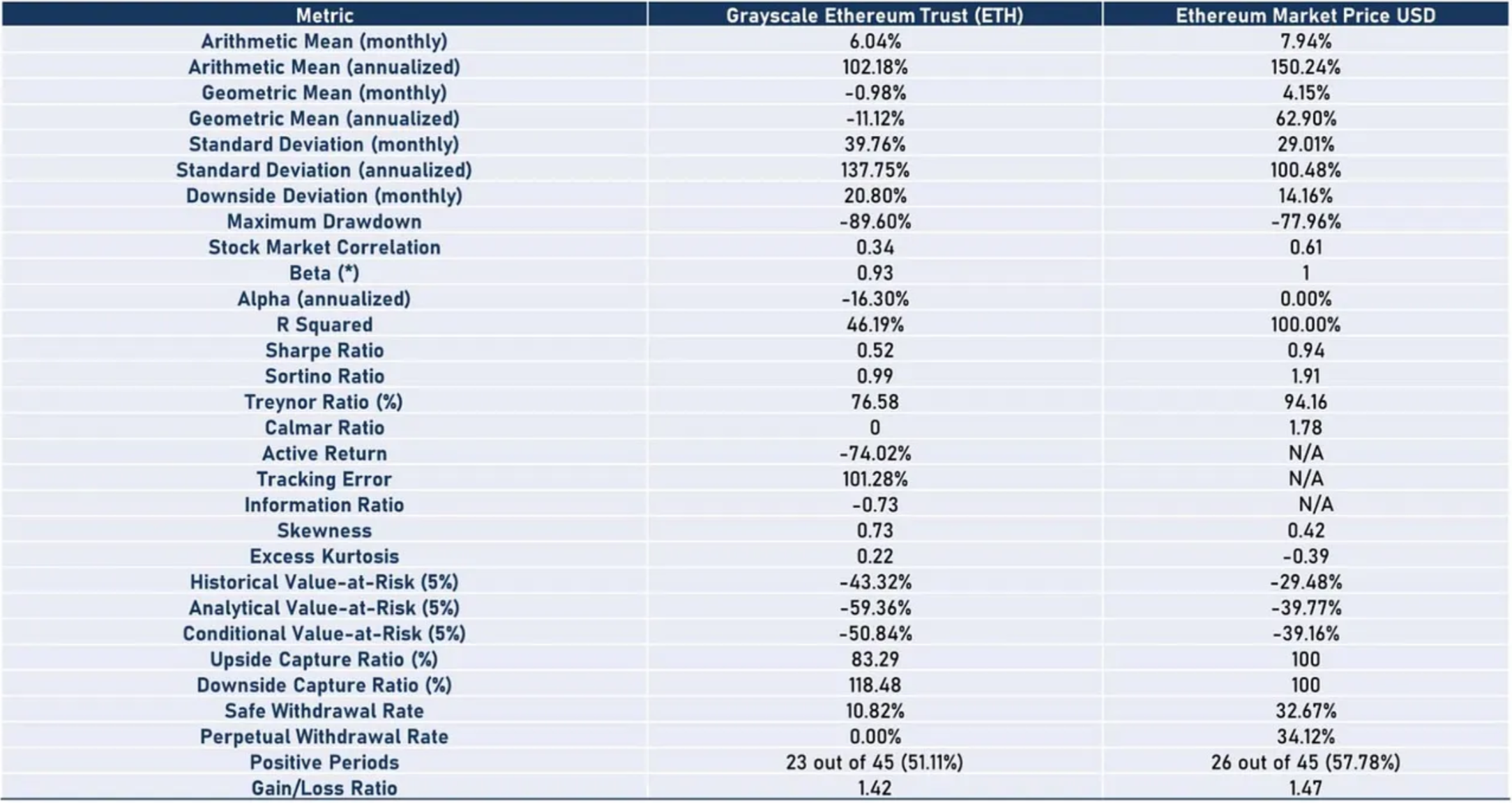

歴史的に見て、ETHE のリスクリワードレシオは良くなく、表 2 に示すように、ほぼすべての面で ETHE が ETH/USD よりも弱いことがわかります。つまり、ETHEを長期間保有する予定がある場合は、ターゲットを絞った収入向上戦略を講じる必要があるかもしれません。そうしないと、強気相場がすぐに到来しない場合、そのパフォーマンスが市場よりも低くなるリスクがあるということです。

表 2: リスクとリターンの指標 (2019 年 7 月から 2023 年 3 月)

画像の説明利益率:

リスク調整後のリターン:月次または年換算の算術平均収益率または幾何平均収益率に関係なく、ETH は ETHE を上回ります。特に年換算収益率の点では、イーサリアムUSDは150.24%に達していますが、グレースケールイーサリアムトラストは102.18%にすぎません。年換算の幾何平均収益率に関しては、イーサリアム USD は 62.90% に達しましたが、グレースケール イーサリアム トラストは -11.12% でした。

リスク調整後のリターン:シャープレシオ、ソルティーノレシオ、トレイナーレシオなどのリスク調整後リターン指標の観点から見ると、ETHEのリスク調整後リターンのパフォーマンスはETHよりも弱いです。

ボラティリティ:ETHE のボラティリティ (標準偏差) は 137.75% と高く、投資家は価格変動のより大きなリスクに直面する可能性があります。比較すると、ETH のボラティリティは 100.48% と低くなります。

最大ドローダウン:ETHEの最大ドローダウンは-89.6%に達し、イーサリアムUSDの-77.96%を上回っています。これは、過去のパフォーマンスでは、最悪の場合、ETHEはより多くの損失を被ったことを意味します。

アクティブリターンと情報比率: