Zonff Partners: Web3 ゲーム業界の観察に関する 10 の質問

出典: サリバンZonff Partners 投資ディレクター、Twitter: @devicex_w

何人かの Web3 ゲーム開発者とコミュニケーションをとって感じたのは、誰もが Web3 ゲームの将来に対して非常に楽観的な期待を抱いている一方で、開発の方向性やビジネス ロジックには大きな違いがあるということです。初期の P2E モデルからトラフィック分散プラットフォーム、MMO モデルからフルチェーン ゲームまで、市場の焦点は常に変化しています。

どちらも「ゲーム」のカテゴリに属しますが、実際には、スタンドアロン ゲームのビジネス ロジックはオンライン ゲームやモバイル ゲームとは異なり、人気のある Web3 ゲームの Axie と Stepn は別のロジックを持っています。したがって、ゲーム制作経験とゲームプレイを水平的に比較するだけでは、Web2 ゲームを Web3 にコピーすることは困難です。

ここでは、ゲーム開発者との議論で見つかった 10 の問題を紹介します。考えられる答えと解決策も紹介します。

私たちの主な観察結果は次のとおりです。

ますます多くの従来型ゲーム開発者が Web3 ゲームに参入し始めていますが、一部の開発者は依然として暗号ネイティブ ゲーム文化についての理解を高める必要があります。

ソーシャル属性やモバイル市場に注意を払わない Web3 ゲームは、長期的な開発において大きなボトルネックに遭遇するでしょう。

ソーシャル属性やモバイル市場に注意を払わない Web3 ゲームは、長期的な開発において大きなボトルネックに遭遇するでしょう。

Web3 のゲーム内経済モデル設計には 2 つの開発方向が考えられます。 1つは、プレイヤーの経営設計への参加とプロジェクト当事者の集中管理の統合、つまり市場経済と計画経済を組み合わせたモデルであり、もう1つは、ゲームのコンテンツとロジックが完全にプレイヤーによって構築される完全分散型の自由市場経済モデルです。

ポンジ モデルは比較的中立的なものであり、プレイヤーを引き付けるために Web3 ゲームを初期段階で合理的に使用する必要があることは理解できます。 Ponzi の適切な基準は、ゲーム内資産のインフレ率がユーザーの成長率と一致していることです。

ニュース メディアは「メタバース」の時代が到来しているとよく報じていますが、実際の発展はそこから程遠く、「メタバース」ゲーム シーンの本当の人気が現れるまでには少なくとも 5 ~ 10 年かかるでしょう。

フルチェーン ゲームは、Web3 ゲームの次の波の成長ポイントとなる可能性があります。

フルチェーン ゲームは、Web3 ゲームの次の波の成長ポイントとなる可能性があります。

質問 1: Web3 ゲームの最大のハイライトは何ですか?

歴史的に、ゲームとゲームパブリッシングは 3 つのビジネス モデルのいずれかに分類できます (新しいビジネス モデルは必ずしも古いビジネス モデルの置き換えや改良であるとは限りません)。

最初のタイプのゲームはハードコピーです。ゲーム ソフトウェアはフロッピー ディスク、ゲーム パック、CD、DVD で配布され、ゲーマーはハードコピーを購入した後、最後までゲームをプレイします。現在、Steam や Origin などのプラットフォームは、ユーザーがダウンロードできるデジタル コピーを通じてこのようなゲームを提供しています。

2 番目のタイプは無料ゲームです。プレイヤーは無料でゲームをダウンロードしたり、オンラインでプレイしたりできますが、アイテムの購入などの支払いの機会もあります。 Glory of Kings と PlayerUnknown's Battlegrounds はこのカテゴリで最高のゲームの 1 つであり、世界中の Tencent に毎年数億の収益をもたらしています。

3つ目は、ユーザーにお金を稼いでもらうことです。リネージュや他の多くの MMORPG ゲームがこのカテゴリに分類されます。このタイプはゲームに限定されず、プロのゲーム販売者など、現実世界と融合した多くのシーンを生成します。

家庭用ゲーム全盛の時代において、累計販売本数は3,000万本を超え、もはやトップゲーム作品の存在です。オンラインゲーム全盛の時代、MAU1,000万を超えるゲームはどこにでもあります。重要な理由は、ゲームのエンターテイメント属性に加えて、インターネットはゲームにソーシャル属性も組み込んでいるということです。これまでゲームをプレイしたことがなかった多くの人が、友人の影響で King of Glory や PlayerUnknown's Battlegrounds などのゲームをダウンロードするようになり、友人と一緒にゲームをプレイすることは若者にとって重要な社交手段となっています。

従来のオンライン ゲームはスタンドアロン ゲームとは異なり、ソーシャル ゲームです。

Web3 ゲームの場合、オンライン ゲームの重要な社会的特性を継続することに加えて、ブロックチェーンの特性により、仮想経済における所有権の概念も現実のものになります。ゲームだけでなく、暗号資産/NFT資産の生産、消費、交換によって生じる経済的インセンティブは、多くのプレイヤーを惹きつけるでしょう。 CSgo/Fantasy Westward Journey などのオンライン ゲームにはオフサイトのゲーム機器の法定通貨取引がありますが、主題の本質は依然として再現可能なコードの列です。 CSgoの幹部が密かにコードを変更して銃器をコピーし、利益を得るために密かに販売したことが以前に明らかになりましたが、NFTはそのようなことが起こることを防ぐことができます。不動産登記制度と同じように、表面的には人と物の関係を調整しますが、実際には人と人との関係を調整します。 Web3 により、仮想資産/経済的所有権の調整が可能になります。

Web3 ゲームはスタンドアロン ゲームとは異なります - ソーシャル + アセット交換

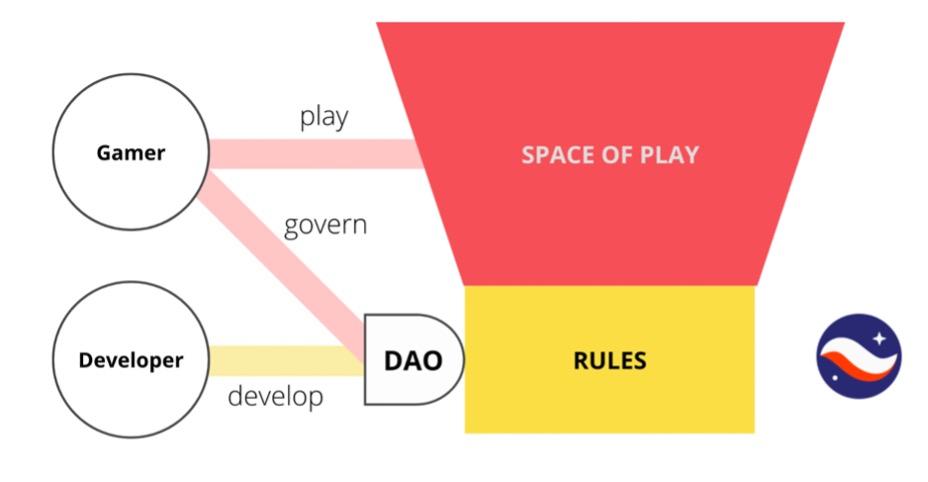

Web1 と Web2 の概念を借りて、従来のオンライン ゲームの状態は Web1 に似ていると考えます。つまり、ユーザーは書くことよりも読むことを好みます。ゲーマーはリーグ オブ レジェンドをプレイできますが、キャラクターやスキルのルール設計に直接参加することはできず、ゲーム開発者が開発したゲーム コンテンツやロジックを受動的に消費するだけです。私たちはこれをパラダイム 1.0 と呼び、ブロックチェーンはゲーム 2.0 をもたらします。検証可能な計算 (証明システム、証明の再帰と集計、ロールアップ層アーキテクチャ、ハードウェア アクセラレーションなど) の継続的な革新に応じて計算能力が拡張され、そのプログラミング パラダイムが無限のライセンスの構成可能性と相互運用性を目指した、強力に不変な実行プラットフォームの所有権を強制します。多くのプレイヤーは、装飾アイテム、カスタム ゲーム モード、マップだけでなく、低レベルのキャラクター デザイン、人工知能システム、物理システムなど、境界なくコア ゲーム システムの作成と開発に直接参加でき、モジュール式に組み合わせることができます (構成可能性 )、環境やエコシステム全体でのオーサリングが可能です (相互運用性)。

Web 3 ゲームは従来のオンライン ゲームとは異なり、プレイヤーはガバナンス設計に参加します。

画像出典:https://www.guilty餃子.xyz/2022/08/game 2-in-schematics)

質問 2: Web3 ゲーム実践者の肖像はどのように変化しましたか?

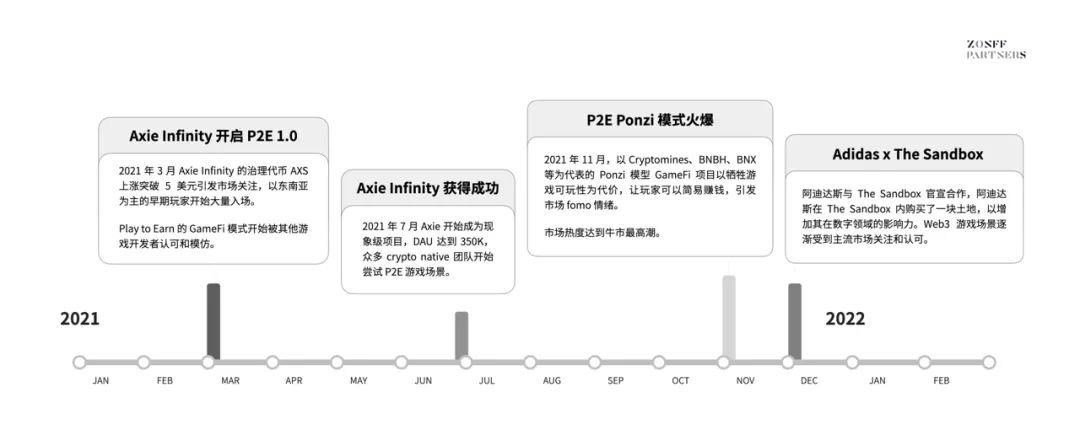

2021年上半期のAxie Infinityの爆発によって引き起こされたGameFi強気相場からほぼ2年が経過しました。明らかに感じられるのは、このトラックにおける起業家の肖像が、ゲームシーンに挑戦する仮想通貨ネイティブの起業家から、伝統的なゲームの巨人である工場の実務家は、暗号分野を結合しようと試み始めました。どちらもクリプトプラスゲームの形式であるように見えますが、基本的なロジックは異なることがよくあります。

Web3 ゲーム開発タイムライン

ゲームシーンに挑戦している元仮想通貨ネイティブの起業家たちが作ったプロジェクトは、2021年下半期には成功する可能性がある。つまり、彼らのチームは遅くとも2021年上半期には市場機会を見出し、資金調達の準備を始めることになる。製品を開発するチーム。当時の多くのゲーム (クリプトマインズ/BNBH/BNX など) はポンジ経済モデルについて多くの人々から批判され、後に多くのプレーヤーによってこのゲームにはまったく属していないとみなされましたが、チーム自身の市場判断はそして実行力は非常に強いです。これらの起業家はブロックチェーン業界の基本ロジックに精通しており、パブリックチェーン、NFT、トークンノミクス、DeFi、Twitter/Discordマーケティングなどのプレイ方法を知っており、ゲームの「プレイアビリティ」を放棄してトークンによるアービトラージに目を向けます。価格上昇(短期的な金儲け)が主な目的です。

長年ゲーム業界に携わってきたため、後者はゲームプレイ自体に熱中することが多く、ゲーム自体の「プレイアビリティ」により多くの注意を払っています。長期的には、これは非常に良い出発点ですが、一部の開発者は、盲目的にゲームのプレイアビリティを追求し、代わりにトークン/NFT/暗号コミュニティやその他の文化を嘲笑し、良いゲームを作れば良いと考えています。トークン/NFTやその他の要素を追加して次元を削減する これらの暗号ネイティブゲーム起業家、私たちはこれが間違っていると考えています。多くの伝統的なゲーム実践者は、Web3 マーケットに挑戦する際に Web3 ゲームのルールを理解する必要があり、理解せずに Web3 ゲームプレイを完全に否定すべきではありません。どのパブリックチェーンが必要か、マーケットメーカーが必要かどうか、プロジェクトコミュニティを確立して維持する方法などの基本的な質問を、初期段階で検討し、準備する必要があります。ノキアは、14 年連続で携帯電話販売のチャンピオンとなり、携帯電話の設計、製造、販売において長年の経験を持っていますが、スマートフォンの時代にアップルに敗れました。同様に、従来のゲーム実践者がオリジナルのゲーム開発パスへの依存を主張しすぎると、Web3 ゲーム分野でも経験が障害となる可能性があります。

質問 3: ゲーム メーカーが Web3 を離れ、従来のゲーム + トークンノミクス (チェーン改革) のモデルに従うことは可能ですか?

ここでの伝統的なWeb2ゲームの「チェーン改革」とは、従来のゲームをブロックチェーン経済に変換し、トークン/NFTなどの要素を組み合わせてブロックチェーンゲームにすることを指します。

従来の Web2 ゲームの「チェーン改革」計画に答える前に、別の質問について考えることができます。なぜこの Web2 ゲームは「チェーン改革」を受ける必要があるのでしょうか。残念なことに、開発者とのコミュニケーションの過程で、オリジナルの Web2 ゲームを継続するのは困難であることがよくわかり、彼らは GameFi のホットスポットを捕まえて利益を得ることを望んで、苦肉の策を講じて連鎖改革を実行することに変わりました。投資と市場の注目。つまり、Web2 で作られた比較的成功しているゲームは、現時点ではチェーン改革の需要がそれほど大きくなく、たとえブロックチェーンゲームの分野に挑戦することに興味があっても、新しい小規模な試みを開始することになるでしょう。半分まで進んだオリジナル Web2 ゲームを変更します。Web3。

この分野で探索できる金塊は、韓国の Wemade 社の Mir 4 (Legendary 4) です。 2021 年 8 月 26 日に Wemade がリリースした連鎖改革ゲーム「Mir 4」は、リリースされるやいなや世界中の新旧プレイヤーから熱望され、生存者数は一時 623 万人に達しました。プレイヤーは黒鉄を掘ってドラココインを交換することができ、ドラココインは取引所で販売して利益を得ることができるWEMIXトークンに変換できます。この事業の波は、ゲーム自体にとって、その背後にある会社である Wemade の株価に大きな利益をもたらしましたが、依然として多くの伝統的なゲーマーによって強く抵抗されています。

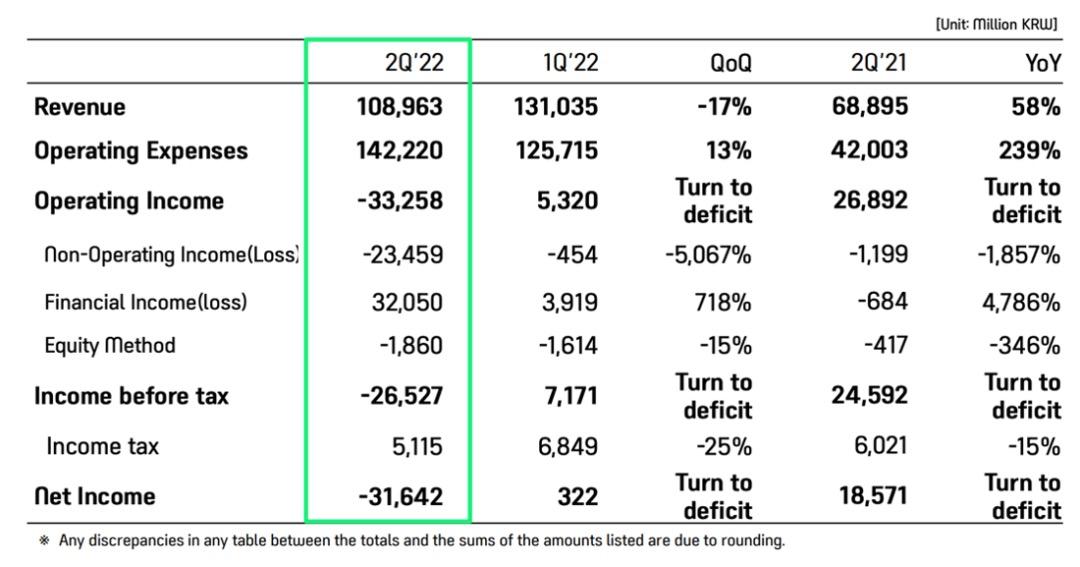

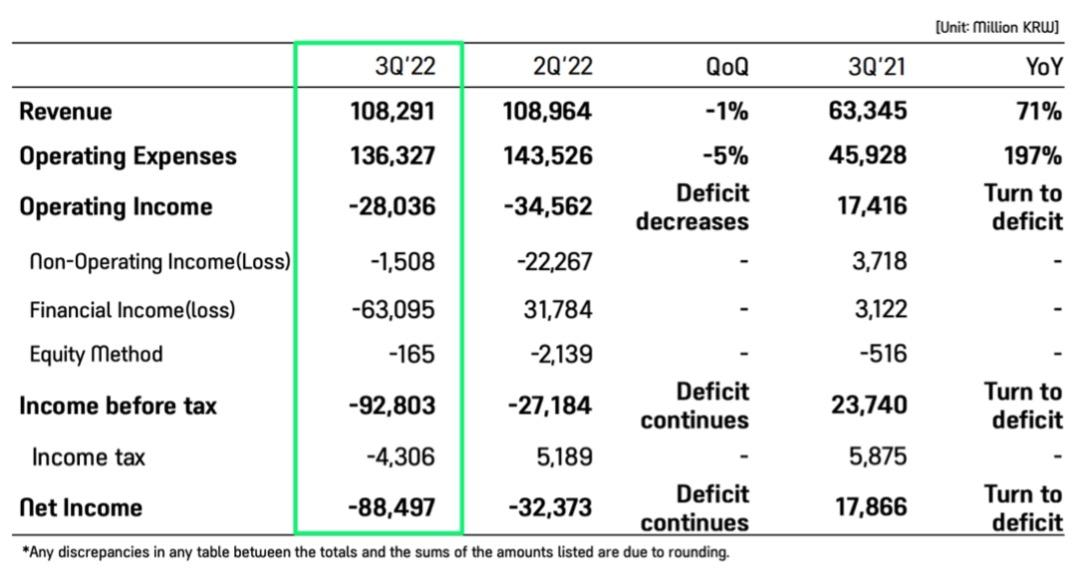

同社が発表した財務報告書から判断すると、Mir 4が確かにゲーム収益の増加につながったことは否定できません。 Mir 4 の 2021 年第 4 四半期の純利益は 4,247 億ウォン、約 3 億 3,700 万米ドルとなり、その結果、Wemade の経営状況は大幅に改善しました。ただし、Wemadeの2021年第4四半期の純利益の急増は主にWemixトークンの販売によるものであり、この収入は現時点では継続的ではないようです。なぜなら、その後の Wemade 1 Q2 2 および 2 Q2 2 財務報告書から、同社の Web3 レイアウト コストの増加が同社の収益増加を継続的にもたらしていないことがわかるからです。ウィーメイドの2022年第1四半期の純利益は3億2,200万ウォンにとどまり、第2四半期決算報告でも連結営業損失は332億5,800万ウォンで、純利益も316億4,200万ウォンの赤字状態に陥った。

データソース: https://www.wemade.com/IrEn/EarningsRelease

Wemadeの公式ウェブサイトで公開された最新の第3四半期財務報告書では、同社は損失の勢いを抑えることができず、金融収入の損失により、同社の純利益損失は884億9,700万ウォンに達したと発表した。

データソース: https://www.wemade.com/IrEn/EarningsRelease

このことから、現段階では市場が従来のゲームチェーン改革、P2E要素の大まかな移植と小道具のNFTを受け入れていないこともわかります。従来のゲームからブロックチェーン ゲームに変更するのではなく、もともと Web3 の生態学的特性とパブリック チェーンの収容力に基づいて設計されたゲームの方が、暗号通貨エコシステムでの適応性が向上する可能性があります。

質問 4: 「メタバース」ゲームシーンの普及はどの程度進んでいますか?

メタバース概念の盛り上がりに伴い、国内の多くのゲーム会社がメタバースの関連分野を展開している。オフラインでのコミュニケーションにおいても、多くの企業から、一部メディアで言及されている「メタバース」の到来を楽観的に見ているか、新たなビジネスチャンスはたくさんあるのか、実務家である私たちによく質問されました。この点に関して、私たちは長期的には「メタバース」の事業化に楽観的ですが、短期的には伝統産業企業が性急に市場に参入することはお勧めしません。

メタバースコンセプトの現在のレイアウトは主に 4 つのセクションに分かれています: 基盤となるアーキテクチャ (ブロックチェーン、NFT など)、バックエンド インフラストラクチャ (5G、クラウド化など)、フロントエンド機器 (AR/VR、ウェアラブル デバイスなど) )、シーンコンテンツ(ゲームコンテンツなど)。現在、Tencent Games、NetEase Games、Century Huatong、China Mobile Games などの代表的なゲーム会社を含め、中国の上場ゲーム会社の約 40% がさまざまな分野で次々とメタバース ビジネス レイアウトを確立しています。コンテンツのレイアウトに加えて、XR、人工知能、クラウド化の分野にも多額の投資を行っている企業もあります。ゲーム会社以外にも、YuanjingやUnityなど、中国ゲーム産業メタバースの発展を技術面から支援している企業もあり、ゲーム会社との緊密な協力を通じて中国メタバースの発展を推進している。

熱意にもかかわらず、メディアで報道されるメタバース ニュースは業界の実際の発展とは大きく異なることが多く、今後 10 年または 20 年で起こる可能性のあるシナリオが 3 ~ 5 年以内に起こるものとして説明されています。メタバース ゲーム コンセプトのリーダーとしてのサンドボックス (SAND) とディセトラランド (MANA) は、2021 年の人気を経て落ち着きを取り戻しました。この 2 つについては、財政的サポートとチームの人員配置が市場に出ているチームの 95% を超えるはずですが、私たちが期待していた Web3 Roblox や Minecraft にはなっていません。その理由は現在の基盤テクノロジーにあり、まだ多くの余地があります。改善のために。

もちろん、メタバースの最終的な形は、私たちが今計画しているものではなく、継続的な探索と継続的な進化の結果です。この結果を達成するには、次の 3 つの困難を克服する必要があります。

難しさ 1、基礎となるコンピューティング能力のサポート。メタバース ゲームはよりオープンワールドであるため、コンテンツが非常に大きく、コンピューティング能力の要件も非常に高くなります。ゲームにおけるいわゆるクライアント側の分業では、Yununiverse ゲームの膨大なコンピューティング能力要件を満たすことができない可能性があります。たとえば、トラヴィス・スコットによる大規模なフォートナイトコンサートでは、1,250万人の観客が集まりました。ただし、これらの対象ユーザーは同じパーティション内にありません。実際には、それらは無数の仮想コンサート シーンに点在しており、各パーティションには約 50 人の聴衆が収容でき、聴衆は互いに完全に同期しているわけではありません。現在の技術力は当時に比べて大幅に向上しましたが、オンラインでの同時処理能力が数十万、さらには数百万に達することを考えると、まだ改善の余地があります。

2 番目の困難は、業界を超えたテクノロジーの統合です。メタバース ゲームには、ゲーム テクノロジーだけでなく、デジタル ツイン、シグナル キャプチャ、人工知能、AR/VR など、複数の業界の複数のテクノロジーの統合も含まれます。これは、将来的には人材不足の問題にもつながり、特に複合的かつ業界を超えた人材の需要は今後も高まり続けるでしょう。

3番目の困難は、オープンエコロジーと仮想要素の構築です。メタバース ゲームには上流から下流まで複数の業界や企業が関与し、多様なストリーミング メディアに影響を与えることになります。そしてこれには、さまざまな業界や企業が共同でオープンなエコシステムを構築し、幅広いアクセシビリティと相互運用性のための新しい標準とプロトコルを確立できることも必要です。一方で、監督にあたっては、コンテンツレビュー、知的財産保護、プライバシー保護、財務管理などの基準を含むメタバースエコロジーの新たなガバナンスルールを確立することも必要である。

こうしてみると、メタバースに最も近い企業はMetaやRobloxではなく、長年のソーシャルやゲームの経験を持つTencentかもしれない。 2021年のテンセントの年次ゲームカンファレンスでは、メタバースに関連したテンセントの戦略的レイアウトがより重要な位置を占めます。テンセントは全体のレイアウトを「スーパーデジタルシーン」と解釈しており、これは「初期」メタバースが示したトレンドでもある。これらの傾向には、コンテンツの拡大、ソーシャル インタラクション、オフライン アクティビティの増加を通じて、現実世界と仮想世界の境界があいまいになることが含まれます。 Tencent は生態系と技術レベルの両方の点で生来の利点を持っていますが、Tencent はメタバースに向けて大きな進歩を遂げておらず、仮想経済技術がより現実的なサービスを提供できるように、産業経済に偏った「完全現実相互接続」を提案しています。業界、期待に値します。いずれにせよ、現在の開発状況から判断すると、メタバースの人気が現れるまでには少なくとも 5 年、あるいはそれ以上かかるでしょう。

質問 5: MMO ゲームは GameFi 市場で次に注目されるスポットですか?

市場の多くの人々が Web3 分野の MMO ゲームに楽観的である理由も明らかです。このタイプのゲームは資産とトランザクションに焦点が当てられており、トランザクション用の仮想資産の NFT/トークン化は自然に MMO ゲームの特性に適合するからです。 Web3 と多くの暗号化ネイティブのプレーヤーのニーズを満たします。

しかし、市場に出回っている多くの MMO ゲームを見ていると、優れた MMO ゲームを作るのは実際には非常に難しいということが感じられます。 2021 年末に登場する Ponzi GameFi ゲームの多くは、テンプレートを使用して 3 か月という短期間で構築およびローンチでき、2022 年の多くの P2E ゲームは 6 か月以内に設計、開発、運用できます。ただし、優れた MMO ゲームは、多くの場合、より長い期間のデザインと磨きを必要とし、ゲームの経済性、キャラクターの小道具/属性などの動的なバランスを達成するために、操作中にパラメーターを常に調整します。 MMO 分野の優れた先駆者として、北米の World of Warcraft、中国の Fantasy Westward Journey、そして日本の Final Fantasy 14 はすべて 10 年以上かけて磨き上げられ、途中で経済モデルとゲームプレイの複数の調整と反復を経て、安定したエコシステムとゲーム群。起業家チームがゼロから MMO ゲームを 6 か月以内に完成させることは比較的困難であり、サイクルが長すぎるとチームのコスト負担が増加します。

また、従来の MMO ゲームであっても、ゲーム全体に占める割合が徐々に低下しているという現象も見られます。 MMO にはさまざまなプレイ方法がありますが、多くの場合、代替手段が存在します。たとえば、PvP をプレイしたい人は MOBA や FPS を直接プレイでき、開発が好きな人は開発ゲームを直接プレイできます。MMO のロジックは、まずキャラクターを育成する必要があり、その後、大規模かつ包括的なゲームデザインにより、ゲームプレイを深く細分化することが困難になります。

もう 1 つの優れた MMO ゲームは、プレイヤー間の対話を強化する必要があり、同じサーバー上のプレイヤーがプレイするスタンドアロン ゲームであってはなりません。つまり、一連の市場メカニズムを設計する必要があり、同じプレイヤーのキャラクターの成長は、他のプレイヤーの出力交換に依存して継続する必要があります。そして、この種の市場メカニズムの設計は、直接の PvP やカジュアル ゲームよりもはるかに困難になります。

したがって、MMO モードと比較して、私は「小規模で洗練された」または「新しくて奇妙な」ゲーム モードが Web3 ゲームの次の波の成長ポイントになるだろうと楽観的に考えていますが、それはまだわかりません。

質問 6: Web3 ゲーム内経済モデル設計の可能な開発方向は何ですか?

Web3 の分散性自体が市場経済の特徴を持っており、多くの Web3 ネイティブプレイヤーがゲームプロジェクト関係者によるゲーム経済システムへの過剰な干渉・規制(分散化の本来の趣旨に反する)に反対する理由でもあります。しかし、過去に成功した Web3 ゲーム Axie Infinity や StepN から判断すると、プロジェクト側によるゲームの集中管理は不可欠であると思われます。このことから、市場における Web3 ゲームの内部経済設計については 2 つの見方があることがわかります。

視点 1: 優れた Web3 ゲームは、少なくとも初期段階では、ゲーム内経済/トークン モデルをプレイヤー/コミュニティに任せて自分たちで設計して取引させる完全な市場経済モデルを採用することはできず、計画されたものを組み合わせたモデルを採用する必要があります。経済と市場経済。つまり、プロジェクト当事者は、ゲーム全体のバランスを確保するためにゲーム内の主要な経済サイクルを設計および制御するだけでなく、プレイヤーやコミュニティの参加意識を高めるために運営権限の一部をプレイヤー/コミュニティに譲渡する必要があります。 。

Fantasy Westward Journey は計画と市場の組み合わせであり、ファンタジー コインの生産と消費は NetEase によって管理されますが、最高の装備/召喚獣/宝物は市場に戻され、プレイヤーが自分で取引することができます。

計画経済:『ファンタジー西遊記』のキャラクター成長過程において、キャラクターのダメージ・防御訓練値を高める必要がある場合、大量のファンタジーコインが消費され、プレイヤーがファンタジーコインを獲得する経済サイクルが形成されます。タスクをクリアし、ファンタジーコインを使ってキャラクターの価値を高めます。 『Fantasy Westward Journey』には育成システムに似たデザインが豊富にあるため、NetEase がファンタジーコインの生産と消費を厳しく管理しており、ゲーム内の経済システムのバランスがインフレによって達成されることは比較的困難です。

市場経済:ダンジョンなどのミッションをクリアした後、プレイヤー自身が装備・召喚獣・宝物・獣の決定を取引したり、ゲーム内の宝箱でアイテムを法定通貨で取引したりすることもできます。

Web3 ゲームの初期の段階では、プロジェクト パーティがゲームの安定性を維持するためにいくつかの集中管理方法を使用することは理解できます。プロジェクト パーティの参考として、以下にいくつかの推奨方法を示します。

トークンのリリースと新規プレイヤーの入場率の比率を制御します。短期的に多数の新規プレイヤーの参入による需要の増加を避けるために、プロジェクト当事者は招待コードを通じて新規プレイヤーの参入率を制御できます。それにより、ゲームトークンの価格と経済システム全体の安定が維持されます。

時間税とロックのしきい値。プロジェクト当事者は、プレーヤーがトークンを取得するという期待に基づいて収益の出金に対する税率を設定でき、税率は時間の経過とともに徐々に低下します。例えば、取得したトークンを直接販売した場合は20%の所得税がかかり、10日後に売却した場合は10%となります。さらに、プロジェクト当事者は、ゲームトークンの集中的な販売圧力を軽減するために、プレイヤーが得たトークン収入をロックし、出金前に固定の閾値を設定することもできます。

DAO トレジャリーをセットアップします。プロジェクト当事者は、ゲームトークン、市場手数料や取引スリッページ、その他の契約収入の一部を、プレーヤーが手順規則に従ってDAOの財務資産をどのように使用するかを決定するためのゲーム財務省として、固定アドレスに保管できます。プレーヤーのゲームへの参加意識と一体感を強化します。

通貨循環の閉ループを確立します。ガバナンス トークンと消費量の多いゲーム トークンを区別します。ガバナンス トークンは後者よりも入手がはるかに難しく、重要な段階でガバナンス トークンを消費する必要があるためです。アップグレードシステムの導入やゲームキャラクターの属性を改善して消費シナリオを増やすなど、配布されるゲーム通貨がゲーム内で消費シナリオを持つことができるように、ゲーム通貨のより多様な消費および取得メカニズムを確立します。

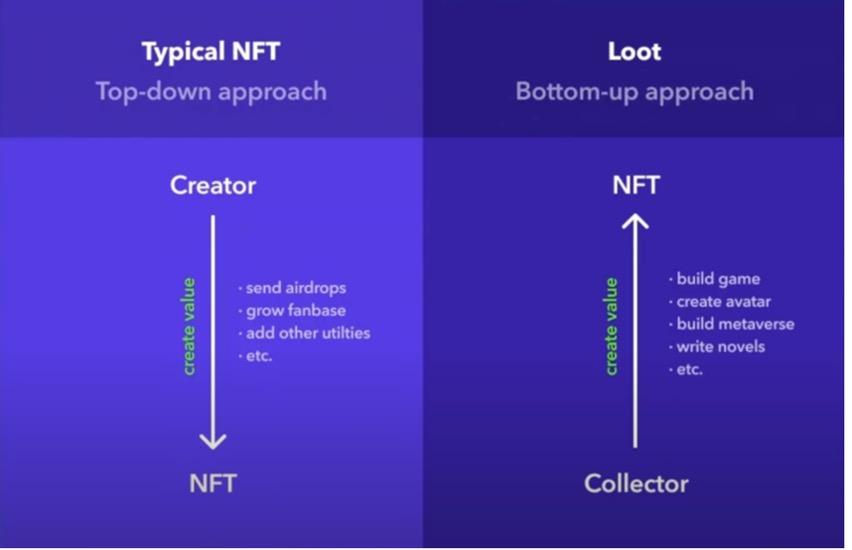

視点 2: ゲーム内の経済システム、さらにはアイテムの設計結果もプレイヤーに引き渡されるべきです。つまり、純粋に分散型の市場経済モデルです。このモデルは2021年9月に戦利品エコロジーで実践され、市場の注目を集めました。従来のWeb3ゲームプロジェクトとは異なり、クリエイターがNFTを設計、作成してコレクターに販売し、戦利品コレクターもゲームエコロジーの構築に参加します。その後のLootエコロジーの業績は振るわなかったが、2023年にフルチェーンゲームが登場すると、再びLootが話題となる。 (興味深いことに、2022年末に火がつく予定のMAGICプラットフォームエコロジーも、2021年のLootから派生したプロジェクトです)

画像クレジット: Twitter: Tandavas.eth @tandavas

実際、純粋な市場経済モデルのゲームはブロックチェーンゲームの出現だけで出現するわけではありません。 2021年9月、Amazonが5年の研究開発を経て開発した「New World)」は、このコンセプトに基づいて運営されており、商人NPCは廃止され、ユーザーは自分で生産および販売できるようになります。必要なすべての材料。しかし残念なことに、システムはすぐに衰退し、プレイヤーは無計画にお金を使う勇気がなくなり、ゲーム内商品の価格が継続的に下落し、経済システムを維持することが困難になりました。

それにもかかわらず、分散型のゲーム内経済システムには、より大きな物語空間も含まれることになります。プロジェクト パーティによる一元的な設計と制御に依存するゲームは、初期段階では単純であることがよくありますが、後の段階ではゲーム バランスに影響を与える多くの問題に遭遇します。プロジェクト関係者は制御機能をリアルタイムでオンラインにする必要があることに重点を置いていますが、これは簡単なプロセスから困難なプロセスまであります。また、純粋に分散型の市場経済モデル ゲームは、初期段階で開始して実行するのが困難です。これは、重要なゲーム要素やシステムの多くがプレイヤーの入力と構築に依存しているためです。しかし、ゲームの内部経済サイクルが完了すると、徐々に形成されたポジティブなフライホイールがより多くのプレイヤーを引き付け、建設に定着して参加するようになり、困難から簡単へのプロセスが達成されます。

上記 2 つの観点から、現在の市場には多くの Web3 ゲームが存在しており、プロジェクトの開発と市場の反応に引き続き注目することができます。

質問 7: GameFi のポンジ経済モデルは完全に否定されるべきですか?

市場、特に伝統的なゲーム開発者の間では、GameFi の財務的特性について多くの批判がありますが、Ponzi が実際には比較的中立的なものであり、初期の段階で Web3 ユーザーを引き付けるためにゲームを開始するために使用されたことは理解できます。新規ユーザー/新規資本参入の比率とトークンの放出率を制御することを前提として、ゲーム経済の全体的なバランスを維持し、トークン価格の急激な上昇と下落を回避することも、プロジェクトの長期的な発展に役立ちます。

Web3 のゲームプレイは重要ですが、その資産取引特性を盲目的に軽視し、トークン/NFT 価格変動の重要性を弱めるとしたら、従来のオンライン ゲームと比較した Web3 の利点は何でしょうか? DeFi開発の過程にある多くの優れたプロジェクトが、初期段階で流動性マイニングのためのLPを誘致するために高いAPRを使用したのと同じように、Web3ゲームも合理的な管理の下で初期のユーザーを誘致するために財務的手法を使用することができます。

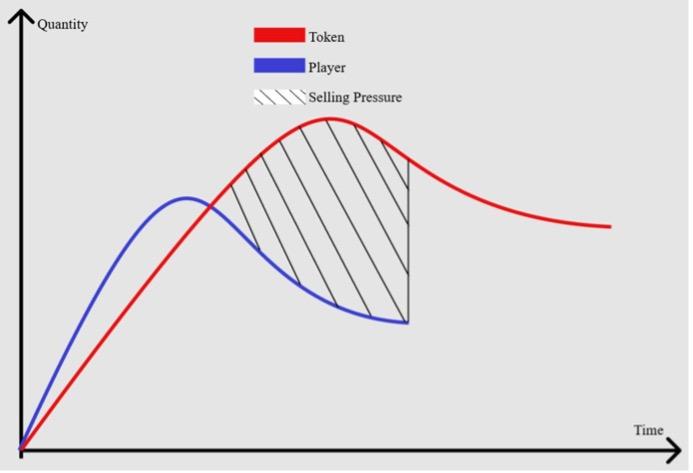

しかし一方で、ここでのポンジーは、新たな資金を呼び込むために利回りを上げるという無謀なモデルではない。 Ponzi の適切な基準は、資産インフレ率がユーザー増加率と一致していることです。資産インフレ率がユーザー成長率よりも高い場合、デススパイラルが現れ、ユーザー成長率が資産インフレ率よりも高い場合、通貨価格の急激な上昇を引き起こし、国内の安定に影響を与えます。ゲーム経済システム。

インフレ率 = (現在の物価水準 - 基準物価水準) / 基準物価水準

上記の計算式は、ある時点の物価水準を基準期間として選択し、他の期間の物価水準を基準期間の水準と比較してインフレ率を求める消費指数換算法です。 。

ユーザー増加率 = (現在のプレイヤー数 - 基準期間のプレイヤー数) / 基準期間のプレイヤー数

注: トークンの供給が制御されていない場合、図の影の部分に大量の売り圧力が発生します。

上図のトークンの赤い線の傾きはインフレ率を表し、プレーヤーの青い線の傾きはユーザーの成長率を表します。プロジェクト当事者は、プレイヤー数の変化に注意を払い、プレイヤーの急増時の動的な調整に焦点を当て、プレイヤーの成長率とマネーサプライを制御することができます。過剰な通貨発行は望ましくなく、プレイヤー数が増加するにつれて通貨供給量は減少するはずです。ゲームコインの総量に対して固定配分システムを導入することをお勧めします。公式は毎日または毎月発行されるトークンの総量を策定し、その割合に応じてマクロ制御を実行し、インフレ率を制御し、維持します。トークン供給の増加率とユーザーの増加率を動的にバランスさせ、ゲームの寿命を延ばします。なぜなら、新規参入者の数がマネーサプライに追いつかなくなると、すぐに通貨安につながり、お金を使う場所がなくなり、撤退が加速する悪循環を引き起こすからです。

質問 8: Web3 ゲームのトラフィックと配信プラットフォームは何に注意すべきですか?

ゲームパブリッシングは、従来のゲーム業界における非常に明確なビジネス モデルであり、高度なコンセンサスが得られています。 Web3 ゲーム分野における注目の起業家精神として、多くのプラットフォーム プロジェクトが良好な資金調達結果を達成しています。私たちは、Web3 ゲーム プラットフォームの起業家たちに、なぜこの方向を選んだのかを尋ねました。単一のゲーム アプリケーション製品の失敗率が高く、プラットフォームがトラフィック ポータルとして機能し、今後も協力して新しいゲーム アプリケーションを立ち上げることができるからです。ゲームの成功は、プラットフォームに膨大なトラフィックをもたらします。

現在、市場には次の 3 つの主要なトラフィック モードと配信プラットフォームがあります。

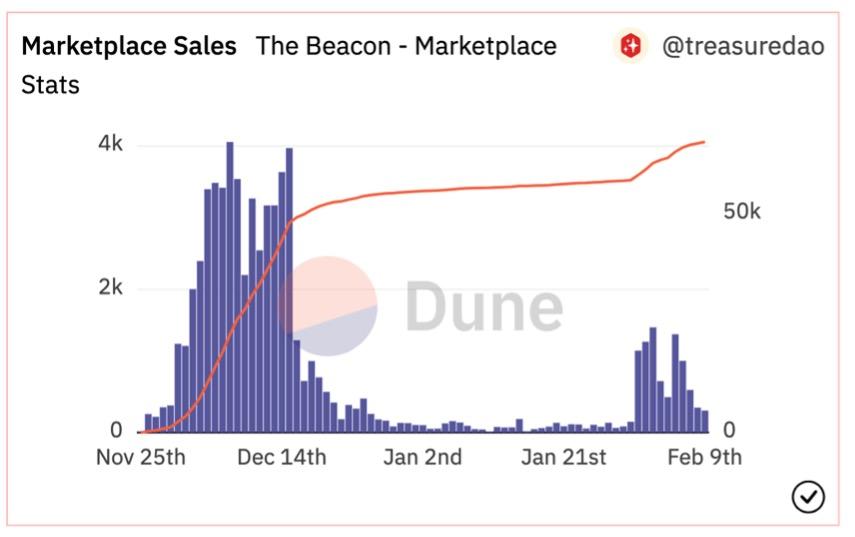

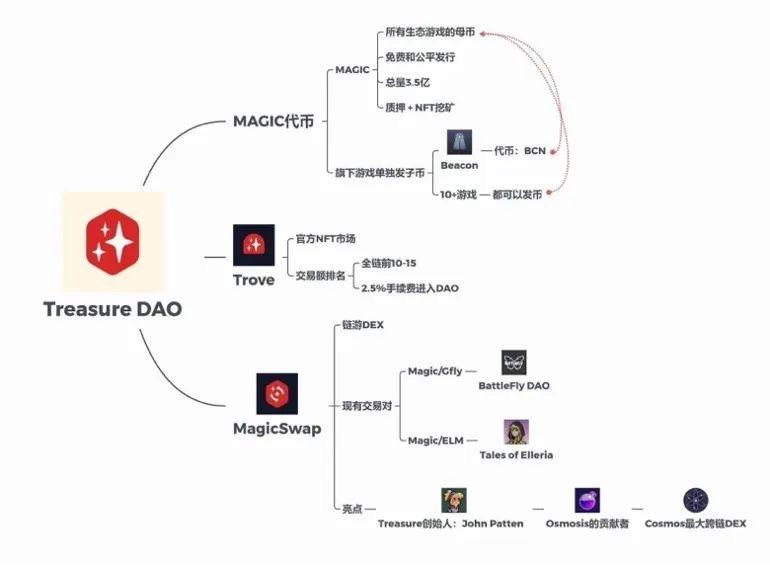

軽量ゲーム配信プラットフォーム - MAGIC (TreasureDAO) などのエコロジー プラットフォーム。このタイプのプラットフォームは、さまざまな小規模ゲームのエコシステムを構築し、プラットフォーム トークンがさまざまな小規模ゲーム間で循環して使用できるようにします。 2022 年 11 月に人気を博したビーコン ゲームは、短期間でマジックのエコロジー プラットフォームに膨大なトラフィックをもたらし、マジックの他のフォローアップ ゲーム製品に対する人々の期待も呼び起こしました。

データソース: https://dune.com/treasuredao/the-beacon

軽量ゲームは開発難易度とコストが低く、ブロックチェーンとの互換性が高く、優れた軽量ゲームは大量のトラフィックをもたらす可能性があります。 Magic は基盤となるパブリック チェーンとして Arbitrum を適時に組み合わせ、多くの Web3 ゲームが直面する高額なガス料金や遅延などの技術的問題を軽減しました。これは、他の多くのプラットフォームでも参照する価値があります。

しかし、そのようなプラットフォームには依然としてオリジナリティの割合が非常に低い小規模なゲームが多数あり、そのほとんどは従来の Web2 ゲームをコピーし、チェーン上のアセットを宣伝したり、トラフィックを購入したりしています。このモデルが短期的には良好なトラフィックパフォーマンスを発揮することは否定できませんが、単にコピーに依存し、独創性が低いため、製品の堀が低くなり、長期的な人気を維持するのは困難です。さらに、Web3 の小規模ゲームを使って海外に出て広告料を稼ぎ、トークン価格を補助したいという開発者にも出会ったことがありますが、この方向性を達成するのは難しいかもしれません。なぜなら、このモデルが実現可能であれば、Web3を迂回することなく、従来のゲームの海外トラックで直接法定通貨の広告収入を得ることができるからです。現在、広告補助金モデルで作られている製品は Pi Network ですが、これはゲームというよりは別のゲームプレイのセットです。

Gala Games プラットフォームなどの強力なニッチ パブリッシング プラットフォーム。 Gala は、人気を博した最初の主要な Web3 プラットフォーム製品として、非常に優れた環境上のニッチを占めています。多くの高品質なゲーム CP が Gala との協力を楽しみにしています。これは他の多くのプラットフォームにはない利点です。ただし、Gala Games の高品質なゲームの多くはまだ開発中であることが残念であり、現時点でプレイヤーに公開されているゲームは Spider Tanks の 1 つだけであり、今後の優れた製品の登場に期待しています。

ギルド配布プラットフォーム - YGG/GUILD ギルド プラットフォームなど。 Axie Infinity の台頭により、多くの Web3 ゲーム ギルドも誕生しました。前 2 つとは異なり、ギルドには多くの Web3 プレイヤーが集まることが多く、ゲーム コミュニティの傾向や市場の好みに近い傾向があります。開発者にとっても、ギルドがよりタイムリーで実際のゲームのフィードバックを提供しやすくなり、変更に対処するための方向性を迅速に調整できるようになります。ゲームのコールド スタートに関しては、ギルド プラットフォームもより多くのサポートを提供できます。

現在の Web3 ゲーム市場では、ゲームプラットフォームはたくさんあるものの、優れた Web3 ゲーム製品が少ないと感じます。もちろん、プラットフォーム自体が自己開発能力や高品質な CP リソースを備え、高品質なゲーム作品を継続的にリリースできる場合には、この問題ははるかに改善される可能性があります。さらに、Web3 ゲームが人気を博した後は、協力のためのサードパーティ プラットフォームを探すだけでなく、上流および下流の環境に優しい製品を生み出す可能性が非常に高くなります。このようにして、他のプラットフォーム製品の居住スペースを圧迫することになります。これが、テンセントと任天堂の堀が他の多くのゲーム開発者よりも強力になる理由です。これらの問題は、交通および配信プラットフォームの開発者が継続的に注目する価値があります。

質問 9: トリプル A ゲームは現時点で Web3 で実現可能ですか?

3A ゲームの定義は常に曖昧であり、一般的には高コスト、多大な研究開発期間、大規模なゲームを指すと考えられていますが、特定のゲームの分類には違いがある可能性があります。しかし、従来の Web2 ゲーム市場における 3A ゲームの開発は比較的難しい段階に入っていることがわかります。

2021 年 2 月 10 日、Ubisoft CFO フレデリック・デュゲ氏は、Ubisoft は今後 AAA ゲームに注力しないと述べました。 CD Projekt RED (CDPR) は、3-A ゲームの傑作『サイバーパンク 2077』を数年にわたって準備してきましたが、2020 年 12 月のリリース後、品質がプレイヤーの期待に応えられず、評判と売上が低下していました。

正直に言うと、『サイバーパンク2077』の骨格となるシーン設定は壮大で、高品質と認められたオープンワールドゲーム『ゼルダ ブレス オブ ザ ワイルド』や『レッド・デッド・リデンプション2』『エルダースクロールズ5』にも劣らない。 」。そして、作品が完成する前に中途半端にリリースされる本当の理由は、3Aの長い制作サイクルとコストです。 『サイバーパンク 2077』は、はるかに安価な『ポケットモンスター ダイヤモンド リメイク』と同じ 60 ドルで発売されます。発売後の『サイバーパンク2077』の販売本数はわずか1300万本、売上高は約7億8000万ドルにとどまった。小売業者、パブリッシャー、プラットフォーム料金を除くと、開発者は 2 億 6,000 ~ 3 億米ドルの収益を得ることができます。 CDPRは、2077年の開発チームは400名以上であると公式に発表しており、外国ゲーム開発者の平均年収15万ドルから計算すると、給料だけで年間6,000万ドルかかることになる。 2077が発売される前に完成してリリースされれば、開発者は食っていけない可能性が高い。

『サイバーパンク2077』ゲーム画面

『ポケットモンスター ダイヤモンド リメイク』ゲーム画面

これは、小規模なゲーム開発会社はもちろんのこと、CDPR にも当てはまります。それがトリプル A ゲームの問題であり、開発コストが高く、リードタイムが長いため、同社はギャンブルになっています。しかし、Web3 ゲームの 3A ゲームは現実よりも宣伝されることが多く、2021 年に 3A を推進した Web3 ゲームの傑作である Star Altas が、ついにいくつかのエキサイティングなデモ ビデオを公開し、ついに製品は姿を消しました。 Illuvium と Bigtime はこれらの製品の中でも比較的よく開発されており、特に Illuvium のオープンワールド ベータ版が最近リリースされた後、人々は依然として 3A ブロックチェーン ゲームに期待を抱いています。しかし一方で、現在の3Aチェーンゲームは基本的にPC側のみであり、モバイル側との同期には多額のコストがかかります。しかし、携帯端末を放棄するということは、現状の市場の少なくとも半分を放棄することに等しいので、これらの問題は注目に値する。

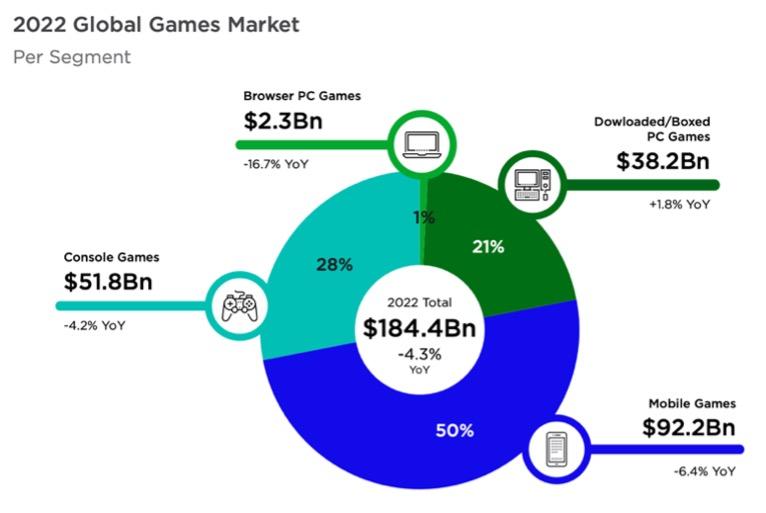

データ出典: Newzoo グローバル ゲーム市場レポート 2022

3A ゲームの開発と制作は、強力なゲーム会社や起業家チームに適していますが、実際には、小規模な起業家チームが挑戦するのには適していません。私たちは 25 年以内に 3A レベルの Web3 ゲームが 1 ~ 2 個登場すると考えています。これは供給側の観点からだけでなく、3A レベルの Web3 ゲームに対する市場の期待も考慮されています。

一方で、インディー ゲームは AAA ゲームと同じくらい (またはそれ以上) な場合があり、多額のマーケティングや制作予算が必ずしも品質やプレイヤーの人気につながるとは限りません。史上最も成功したインディー ゲームである Minecraft を開発したこの小さな会社は、ゲームが 25 億ドルという驚異的な価格で Microsoft に売却される前に、5,400 万本を販売して利益を上げました。したがって、ほとんどの起業家チームにとって、「大きくて包括的」というよりは「小さくて洗練された」という方向で Web3 に切り込むほうが良いかもしれません。

質問 10: Web3 ゲームの次のラウンドにおける市場のブレークスルー ポイントは何でしょうか?

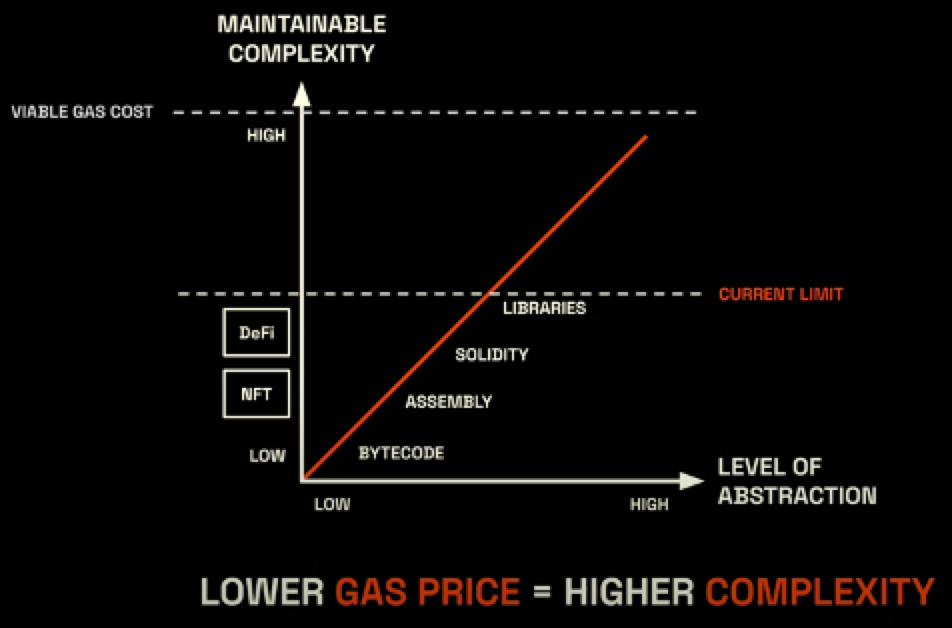

完全なオンチェーンゲーム

完全なオンチェーンゲーム

アセットのみをチェーン上に配置する多くの以前の Web3 ゲームとは異なり、チェーン ゲーム全体のロジックは、スマート コントラクトの形式で 100% チェーン上に保存されます。これが、チェーン上の実際の自律的な世界であるオンチェーン自律世界です。しかし、既存のパブリックチェーンの計算速度とコストのせいで、フルチェーンゲームの開発速度は遅く、OP/ZKロールアップ技術の発展により、レイヤー2エコロジーの改善によりこの問題は改善されるでしょう。 2018年にNFT、2019年にDeFiを検討したことを思い出してみると、おそらく将来本当に人気のあるWeb3ゲームは、従来のゲームトラックのどのゲームカテゴリとも異なり、フルチェーンゲームがこのギャップの部分を埋める可能性があります。

前述したように、既存のゲームは Web1 のインターネット時代に似ており、プレイヤーがゲームに参加するプロセスは書き込みよりも読み取りの傾向が強くなります。ブロックチェーンの特性により、より多くの構成可能性と相互運用性をゲームに組み込むことができます。多数のプレイヤーが国境なくコア ゲーム システムの作成と開発に直接参加できるため、ゲームはプレイヤー共同作成の 2.0 時代に突入します。これまで、多くの Web2 ゲームは依然として伝統的なゲーム デザインの概念とロジックに依存していましたが、フルチェーン ゲームが新たな道を開く可能性があります。

Dark Forest、Opcraft、Curio、Topology に代表されるすべてがこのトラックに起因します。 2021年9月に炎上した戦利品エコロジーのNFT価格は大幅に下落しましたが、それでも市場に高いレベルの物語的想像力を与えます。上記のフルチェーン ゲームはあまりプレイしやすいものではありませんが、技術開発の過程でガス料金が徐々に低下するにつれて、チェーン上で伝送できるコンテンツの複雑さは徐々に増加していきます。 Vitalik氏は2019年に、ブロックチェーンが導入される最初の2つのシナリオは金融とゲームになると提案したが、DeFiとNFTの人気により、フルチェーンゲームも市場の次の発展方向となる可能性がある。

データソース https://www.youtube.com/watch? v=XhMCsvoCkQQ&list=PLNK 7 oFq 6 eaEwzgXeL 6 omjG 06 q 6 TpP 8 _Jd&index= 4

最後に、参考として2022年のロンドンイベントでの各種フルチェーンゲームの公開デモ動画を「原文を読む」に添付しておきます。

ビデオ: Autonomous Worlds Residency: デモデイ (2022 年冬)

注: 記事で言及されているプロジェクトは、投資アドバイスを構成するものではありません。記事はあくまで執筆者の現時点での見解を示したものであり、Zonff Partnersの意見ではなく、記事に掲載されている情報や見解は、掲載日以降の状況の変化などにより正確ではなくなる可能性があります。