2022 年末レビュー: イーサリアム、コスモス、その他のネットワークの主要なデータと進捗状況を概観

元のソース:Blockworks

無限の領域AI

原文の編集: The Way of DeFi

画像クレジット: by無限の領域AIツールの生成

ツールの生成

要点

2022年のコンテイジョンはTerraのクラッシュから始まり、3 AC、BlockFi、Celius、FTX/Alameda、そして最近ではDCGなどの主要なCeFiプレーヤーに広がりました。

イーサリアムのプルーフ・オブ・ステーク(PoS)コンセンサスメカニズムへの移行に成功した「マージ」は、仮想通貨の初期ライフサイクルにおける最大のイベントの1つとなる可能性がある

イーサリアム レイヤー 2 は 2022 年後半に広く採用され、この傾向は 2023 年まで続くと予想されます。

「Alt-Layer-1」トランザクションは、CeFiの破産、需要の減少と組み合わされた大規模なブロックスペース、およびイーサリアムL2コミュニティの台頭により、第3四半期と第4四半期に大きな逆風に直面しました。

ATOM 2.0 ホワイトペーパーのリリース、Circle チェーンの開始、そして dYdX の StarkEX から Cosmos への差し迫った移行により、Cosmos の「アプリケーション固有のブロックチェーン」理論はさらに強力になります。

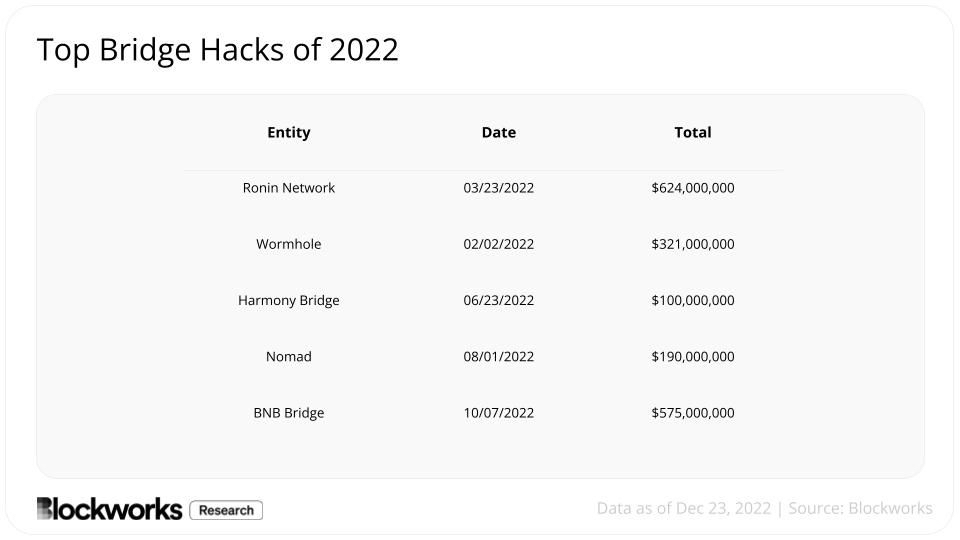

インフラストラクチャは暗号通貨分野でイノベーションの機が熟した分野であり、オラクル分野での競争は最小限であり、クロスチェーンブリッジのハッキングは依然として一般的です。

2021 年 11 月、仮想通貨の市場総額は 2 兆 9,000 億ドルという史上最高額に達しました。それ以来、市場は急激に下落し、年初来(年初来)では2兆2000億ドルから現在の7,705億ドルの水準まで65%減少した。

DeFi TVLも同様の下落を経験し、年初から約1,700億ドルから400億ドルへと76%急落した。 DeFi TVLは主に不安定な暗号通貨で構成されているため、この減少は予想外ではありません。 ETHに関して言えば、TVLは年初から8.6%の下落にとどまっており、TVLの下落はユーザーがDeFiプロトコルから資金を引き出したというよりも、ネガティブな価格行動によって引き起こされたことを示唆しています。

しかし、DeFiの夏以来、DeFiの利回りは大幅に縮小しており、現在は一般にリスクフリーの米国債の利回りよりも魅力が低い。

, TerraのLUNAは同じ期間にその価値の99.99%を失いました。 2022 年は「感染」がテーマで、テラの崩壊が最初のドミノ倒しとなり、今年は大規模なレバレッジ解消が引き起こされました。最悪の事態が去ったことを願っていますが、DCG/ジェネシスの支払能力をめぐる不確実性により最後のドミノが倒れたかどうかはまだわかりません。

否定的な状況にもかかわらず、建設業者は前進を続けてきました。イーサリアムがプルーフ オブ ステーク ビーコン チェーンに統合され、レイヤー 2 が完全に採用されるようになったことで、「アプリケーション固有のブロックチェーン」というコスモスの理論は勢いを続けています。

イーサリアム

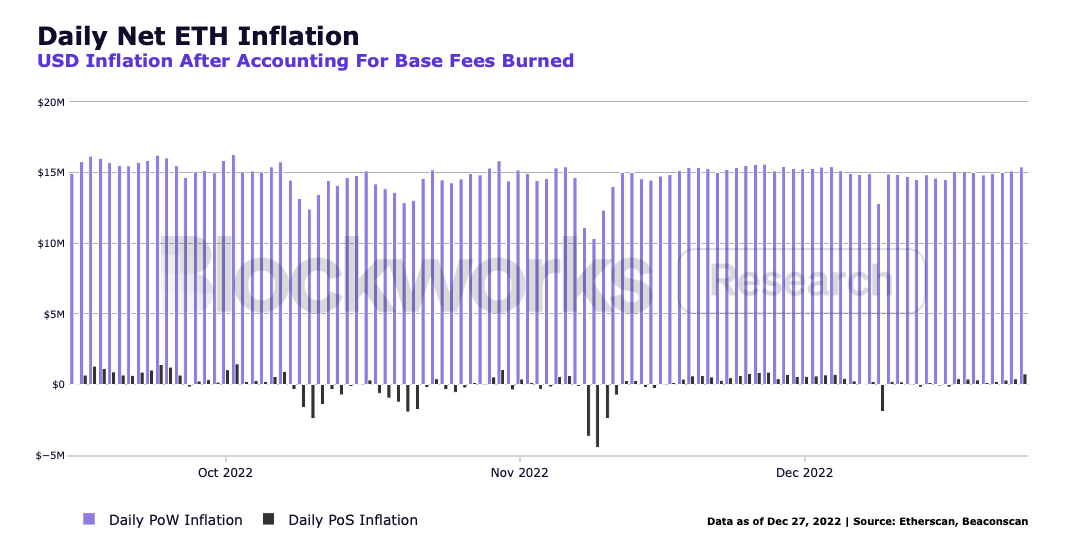

昨年の暗号通貨分野で最も重要なイベントは、もちろん「マージ」でした。このマージでは、9月15日にイーサリアムがプルーフ・オブ・ワークからプルーフ・オブ・ステークのコンセンサスに移行しました。多くの人がこの移行を「飛行中に飛行機のエンジンを交換する」ことに例え、この偉業がいかに困難で、なぜ達成するまでに何年もかかったのかを示しています。

PoW と PoS のどちらがより強力なセキュリティを提供するかについては議論がありますが、この変更の最も重要な影響は ETH の新しい供給ダイナミクスです。合併後、ネットワークがまだPoWコンセンサスの下で稼働していた場合のETH供給量は120万ETHであったのに対し、ETH供給量は3,800ETHしか増加しませんでした。以下のチャートは、PoW および PoS におけるインフレ (またはデフレ) のドル価値を視覚化しており、PoW ブロック補助金発行レートを 1 日あたり 13,500 ETH、ETH 価値を 1250 ドルと想定しています。

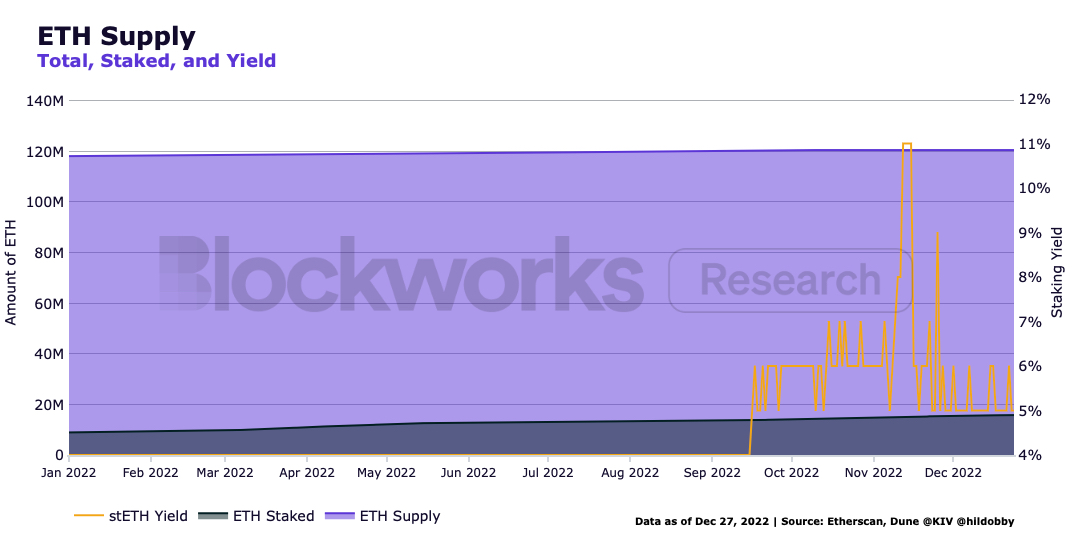

言い換えれば、合併の結果、4 か月以内に 15 億ドル以上の売り圧力が市場から取り除かれたことになります。さらに、PoW ネットワーク下のマイナーは、運営費を支払うために新しく採掘されたトークンを販売する必要があり、インセンティブを調整するためのスラッシュメカニズムが必要ないため、チェーンのネイティブ資産をロックしません。ステーキングされるETHの量は安定したペースで増加し続けており、総供給量の約13%が約5~6%の利回りのステーキング契約に固定されています。

ステーキング引き出しの有効化に加えて、イーサリアムのロードマップの次の主要なアップグレードは、プロトダンクシャーディングとしても知られる EIP-4844 の組み込みです。これは完全なダンクシャーディングへの一歩であり、L2 はコールデータの代わりにイーサリアムに送信する「ブロブ」になります。ガス代を削減するため。より注目を集める可能性のある他の EIP には、通話データの発行コストを削減する Proto-Danksharding の代替となる EIP-4488 や、これを可能にする EIP-4337 などがあります。アカウントの抽象化

、および EIP-1135 は、L1 ガスのコストを削減すると考えられており、このアップグレードを念頭に置いて V4 製品を構築している Uniswap チームによって熱心に働きかけられてきました。

イーサリアム L2

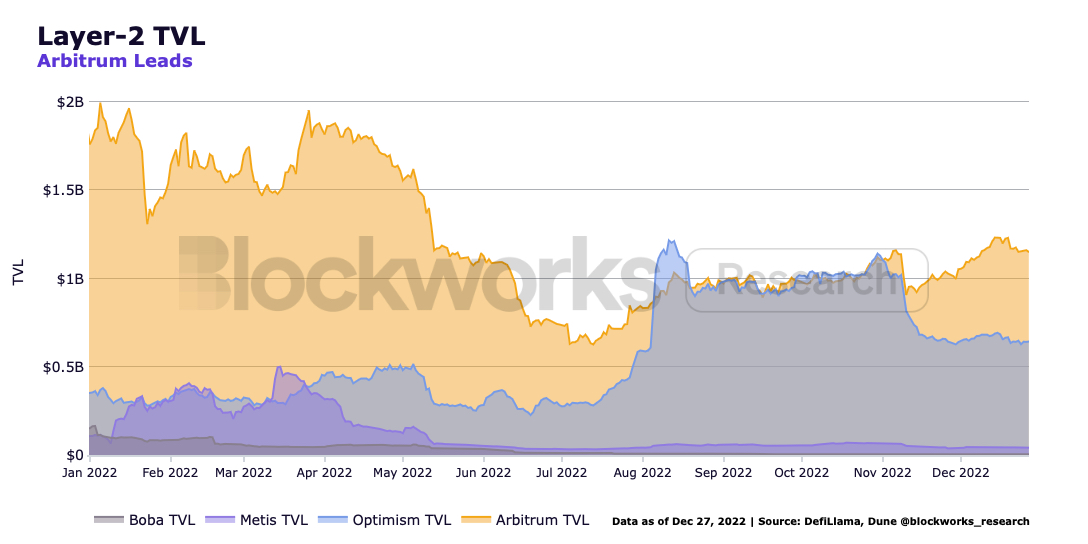

Arbitrum

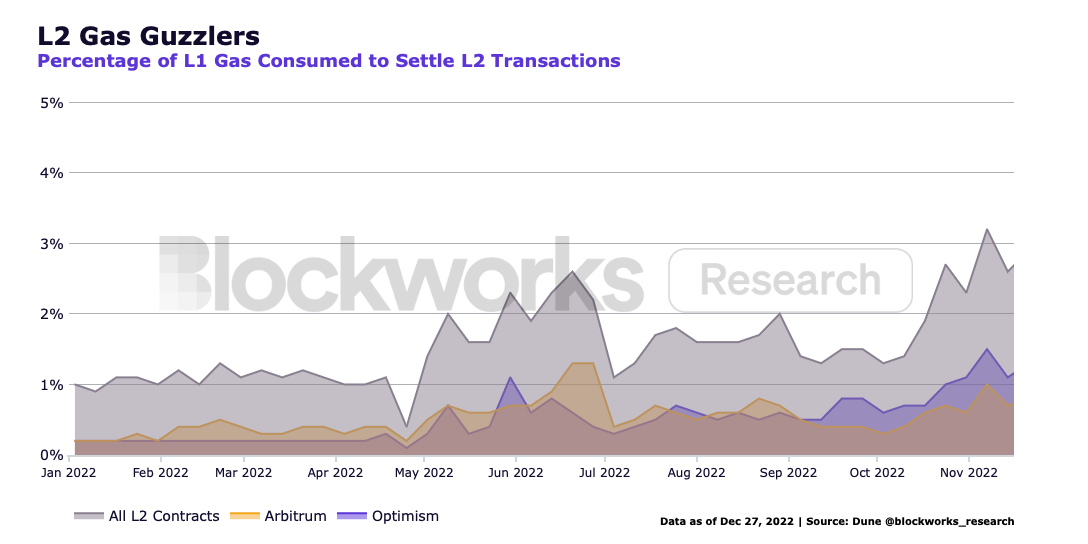

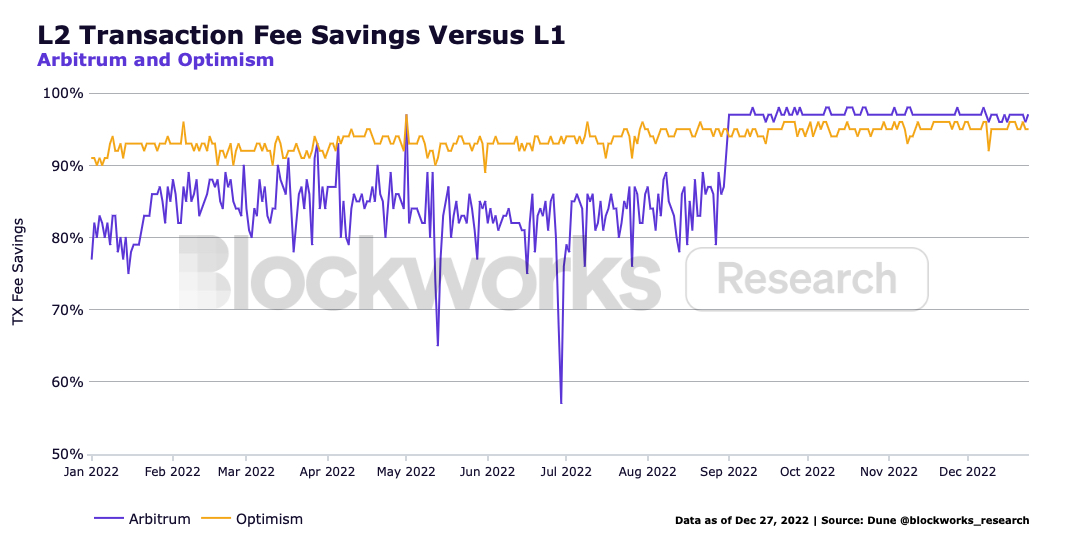

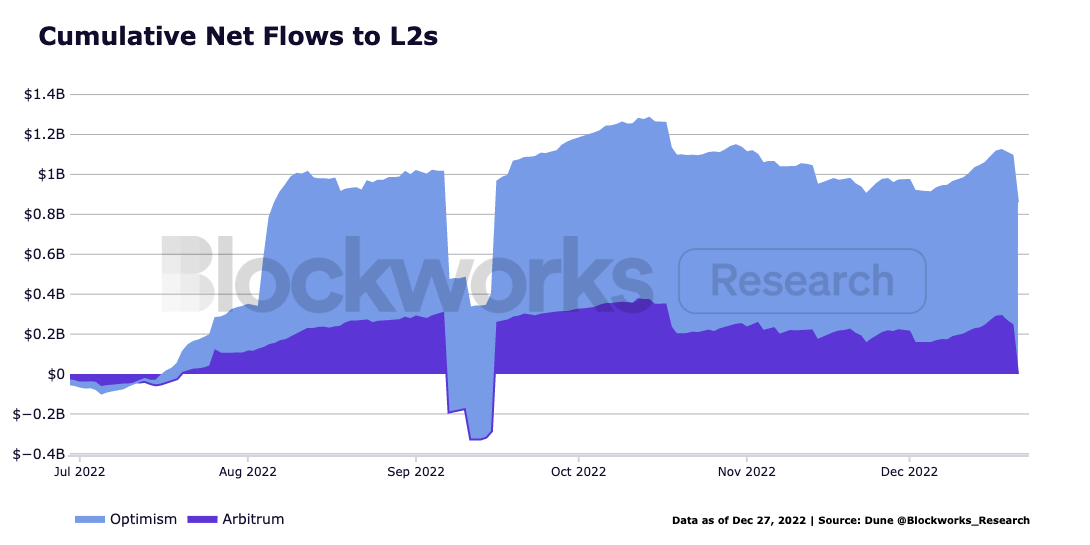

イーサリアムのレイヤー 2 は、さまざまなエコシステムやコミュニティが形成され始めるとともに、イーサリアム L1 と比較して取引手数料が大幅に低くなるため、2022 年まで採用が増え続けます。 L2 によって消費されるイーサリアム ガス全体の割合は過去 1 年間で着実に増加しており、Optimism と Arbitrum が負荷の大部分を分担しています。NitroArbitrum One は依然として支配的な L2 であり、報酬としてトークンがないにもかかわらず、11 億ドル相当のすべてのロールアップ TVL の 65% 以上を占めています。ネットワークとしての Arbitrum の最大のハイライトは、次へのアップグレードです。

これにより、通話データの圧縮や相互運用性とガス互換性の向上など、さまざまな方法でパフォーマンスとコストが向上し、その結果、トランザクション手数料が大幅に削減されます。

Arbitrum の DeFi エコシステムは、Arbitrum から生まれた多くのユニークなアプリケーションによって急速に成長しており、その主な前哨基地が Arbitrum です。これには、GMX、Mycelium、Rage Trade などの多数の永久先物取引所や、Dopex や Premia などのオプション プロトコルが含まれます。 Arbitrum は、今年広く注目を集めた DeFi と NFT の要素を組み合わせたブロックチェーン P2E ゲームである TreasureDAO もホストしています。

Trader Joe の Arbitrum への移行は 12 月に発表され、ロールアップがアプリのヒット作の目的地になりつつあることを示唆しています。 Arbitrum の背後にあるチームである Offchain Labs も、2022 年後半に Arbitrum Nova を立ち上げる予定です。 Nova は、オフチェーンのデータ可用性委員会にトランザクション関連データを公開することで、高いトランザクション スループットと低料金を必要とするアプリケーションに合わせて調整されています。

Optimism

2023年に向けて、プロジェクトのトークンのエアドロップと配布に関するさらなる詳細が期待できます。それは、ネットワークの使用状況をオプティミズムとOPの現在のFDV時価総額(41億ドル)と比較した場合に発生する可能性があります。非常に価値があります。

採用実績で 2 番目に大きい汎用 L2 は、イーサリアムのもう 1 つの楽観的なロールアップである Optimism で、6 億 5,000 万ドルの TVL と全ロールアップの 32% の市場シェアを達成しています。 Optimism には、Synthetix や、永久先物の Kwenta、オプションの Lyra、スポーツ賭博の Overtime などの関連アプリケーションを含む、成長を続ける DeFi プロトコルのエコシステムの本拠地もあります。オプティミズムはまた、流動性とスポット取引の主要な場として、カーブの影響を強く受けた自動マーケットメーカーであるベロドロームをホストしています。今年の楽観主義における最大の発展は、OPスタックのリリース

、誰でもモジュール設計とコードベースを活用して独自のロールアップを作成できるようになります。この傘下には多くのロールアップがあり、同じ開発スタックを使用することですべての OP スタック チェーンにわたって直接構成できることを意味する「スーパー チェーン」のビジョンを作成します。

これらの OP スタック チェーンの最初のものは、ゲームのすべての要素がオンチェーンで記録される Minecraft エミュレータである OPCraft と、すべてのアクションもオンチェーンで記録されるゲームボーイ エミュレータである Optimistic Game Boy です。 2023 年には、リボン ファイナンス ベースの Aevo オプション取引所を含む、オーダーメイドのソリューションや他の OP Stack チェーンとの直接のコンポーザビリティを活用した、さらに多くのプロジェクトが期待されます。4月26日、オプティミズムは次のことを発表した。OPトークンそして初のエアドロップ配信。トークン割り当ての 25% はアプリケーションに割り当てられたエコシステム基金に、20% は公共財資金の追跡

、合計 19% がエアドロップに使用されます。発売直後、チームは実際に供給量の 2% ではなく 20% を排出するというコードのバグを発見しました。この問題はすぐに解決されましたが、当初の推定よりも明らかに多くの OP 供給がありました。

zkEVMs

最初のエアドロップでは供給量 19% のうち 5% のみが提供されたため、供給量の 14% がさらなるエアドロップのために残されることが予想され、その一部は 2023 年にアクティブ ユーザーに配布される予定です。

レイヤ 2 の開発で最も興味深い分野の 1 つは、zkEVM です。これは、EVM との同等レベルまたは互換性のレベルを維持しようとするゼロ知識ロールアップで、前者の大規模なスケーラビリティと後者のネットワーク効果を組み合わせます。Polygon,Scrollこの分野の主要プレーヤーは次の 3 つです。

や zkSync のほか、ConsenSys や Taiko などもこのモデルを実験しています。これらのソリューションはどれも、完全にオープンでパーミッションレスのメインネット上では稼働していません。zkSync は現在「ベイビー アルファ」段階にあり、Polygon はテストネットの最終段階にあり、Scroll はプレアルファのテストネットにあります。StarkNet。

これらの製品がユーザーに門戸を開き始め、EVMベースのアプリケーションがビジネスに開放され、これらのソリューションがArbitrumやOptimismから市場シェアを奪い始めるかどうか、これが2023年の主要な物語の1つになる可能性がある。これに加えて、さまざまな仮想マシンを使用して実行される他の汎用 zk ロールアップもあります。

コスモスの生態系53 現在、Cosmos エコシステムには次のものがあります。

総時価総額97億ドルのIBCをサポートするチェーン。過去 30 日間で、ユーザーは IBC 経由で 7 億 4,500 万ドルの価値を移動し、その量の大部分は世界最大の DEX である Osmosis を経由しました。

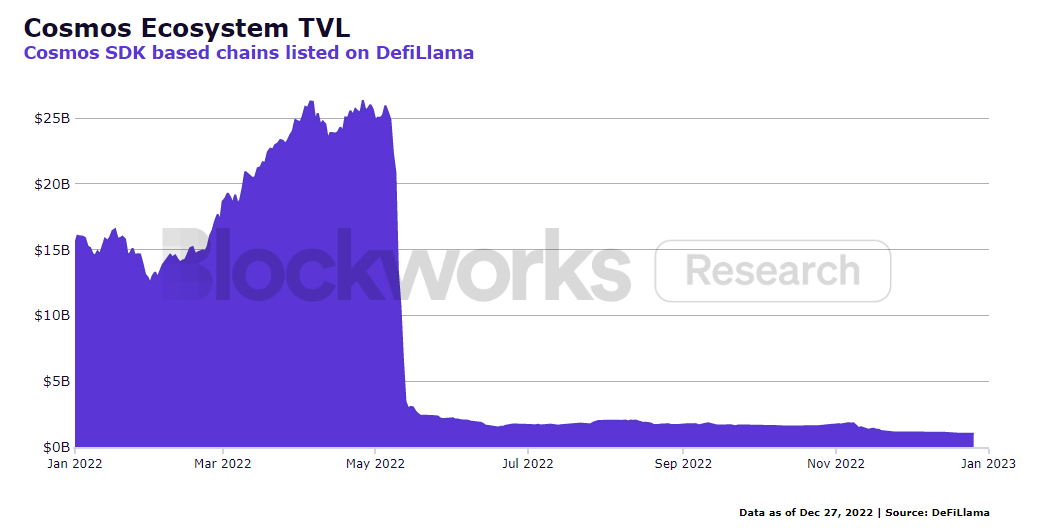

Terra のクラッシュ後、Cosmos SDK ベースのチェーンの TVL は -93% 急落しました。しかし、この爆縮は、Cosmos テクノロジー スタックにとって予期せぬストレス テストでした。 5 月 11 日、Terra は 1 日平均の 2 倍以上となる 120 万件の取引を記録し、一方、Osmosis は過去最高の 2 倍以上となる 5 億ドルの取引量を処理しました。すべての Cosmos SDK および Tendermint ベースのブロックチェーンは、IBC と同様に稼働し続けます。dYdX Chain6月、dYdXはCosmosエコシステムでの立ち上げ計画を発表StarkEx特定のアプリケーションとしてのブロックチェーン (AppChain)。 dYdX チームは 2017 年から製品を開発してきたため、イーサリアム エコシステムから離れるという決定は画期的です。 dYdX の現在のバージョンはイーサリアム L2 に存在します (

)、しかしチームは、Cosmos エコシステムへの移行が分散化へのより短い道を開くと述べています。

dYdX の次のイテレーションでは、バリデータ セットによって実行される完全に分散化されたオフチェーン オーダーブックが特徴となります。各バリデーターは、オーダーブックのバージョンをローカルに保存および維持し、スケーラブルで分散型の Perps Exchange を作成します。このシステムにはいくつかのトレードオフがありますが、バリデーターメモリを利用することで、dYdX チームが優先事項として掲げているオーダーブックの分散化が可能になります。このコンセプトはバリデータ設計空間の現在の境界を押し広げるため、dYdX が成功すれば、ブロックチェーン構築の価値提案はさらに強力になります。10月下旬、CircleはUSDCがCircle Chainを通過すると発表しました。

宇宙をサポートします。 Circle Chain は、Cosmos エコシステムに USDC を組み込んだ資産発行であり、ユーザーはネイティブ USDC を IBC に接続されたチェーンに送信できるようになります。 Cosmos Hub の Interchain Security のコンシューマ チェーンになる可能性があります。

Cosmos Hub

ステーブルコインは DeFi において重要な役割を果たしていますが、現在、Cosmos エコシステムには支配的なステーブルコインはありません。 Osmosis の IST には 430,000 ドルしかありません。Osmosis は、ATOM によって裏付けられ、Agoric プロトコル (Cosmos ネイティブ) に基づいて構築された CDP ステーブルコインです。 Osmosis には、USDC、USDT、BUSD、DAI を含む約 1,700 万ドルのラップされたステーブルコインもありますが、2022 年は、ラップされた資産が不必要なリスクを抱えていることを示しています。より分散化されたオプションの余地はありますが、USDC は Cosmos エコシステムで DeFi を開始し、支配的な Cosmos ネイティブのステーブルコインになる力を持っています。

Cosmos Hub は、Cosmos エコシステムの誕生を担当します。このプロトコルは、現在 Cosmos Lisks で使用されているコア テクノロジーの作成に資金を提供しました。しかし、現在では時代遅れのトークンエコノミクスがあり、意味のある収益源がないことに気づきました。さらに、Osmosis はインターチェーンのトップの地位を脅かしています。 Cosmos Hub が停滞している一方で、Osmosis はその「ハブ的な」品質を改善し続けました。

DEX は、Cosmos Hub よりも流動性、IBC ボリューム、アクティブ アドレスが優れています。 ATOM はほとんどの集中型取引所に上場されているため、その主な使用例の 1 つはユーザーが Cosmos エコシステムに参加することです。ユーザーが Cosmos エコシステム トークンを購入したいとします。その場合のプロセスは、CEX で ATOM を購入し、自己保管ウォレットに転送し、IBC が ATOM を Osmosis に転送し、Osmosis を使用して必要な資産に交換するのと似ています。ただし、Binance は最近 OSMO を上場しました。これにより、ATOM を購入して Cosmos Hub に接続する必要性が減り、上記のプロセスが短縮されます。2.0 Cosmo Hub は、エコシステム内での立場を再評価し、持続可能な収益創出に向けて移行し、第 1 世代のトークン経済モデルをアップグレードする必要があります。原子

この提案は、Cosmos Hubを新しい役割に変え、エコシステム拡大の中心に据え、プロトコルに価値を戻すことでこれを実現することを目的としています。 ATOM 2.0 は、インターチェーン セキュリティを活用して新しいアプリケーション チェーンをエコシステムに追加し、ATOM バリデーターと関係者に収益をもたらすことを目的としています。新しい収益源は、ATOM 発行の減少を相殺し、バリデーターの収益への影響を考慮しながらプロトコルの持続可能性を強化します。金融政策を強化することで、ATOM をコスモスエコシステムの事実上の準備通貨としての地位を高めることもできます。この提案では、新しい経済エンジンであるスケジューラーとアロケーターも導入されており、これによりプロトコルに追加の収益源が生み出されます。この提案は 11 月に施行されましたが、「反対」票が 37.4% だったので、失敗した

、野党は、提案が広すぎると主張し、一連の小さな提案に分割する必要があると主張しました。

ATOM 2.0 のビジョンは、インターチェーン セキュリティの導入と導入が成功するかどうかにかかっており、2023 年第 1 四半期までに完成する予定です。ガバナンスはインターチェーン セキュリティの立ち上げを承認する必要がありますが、潜在的な消費者チェーンはすでに広範囲に存在します。消費者チェーンはチェーンを保護するために Cosmos Hub にお金を払っているため、これらの収益がどこに行くのかに注目し続けることが重要です。理想的には、ATOM 2.0 のビジョンに従い、コミュニティプールに送られる税金を差し引いて、バリデーターとステーカーに送金されます。最近の提案

議定書への資金を増やすためにコミュニティプール税を10%に引き上げます。

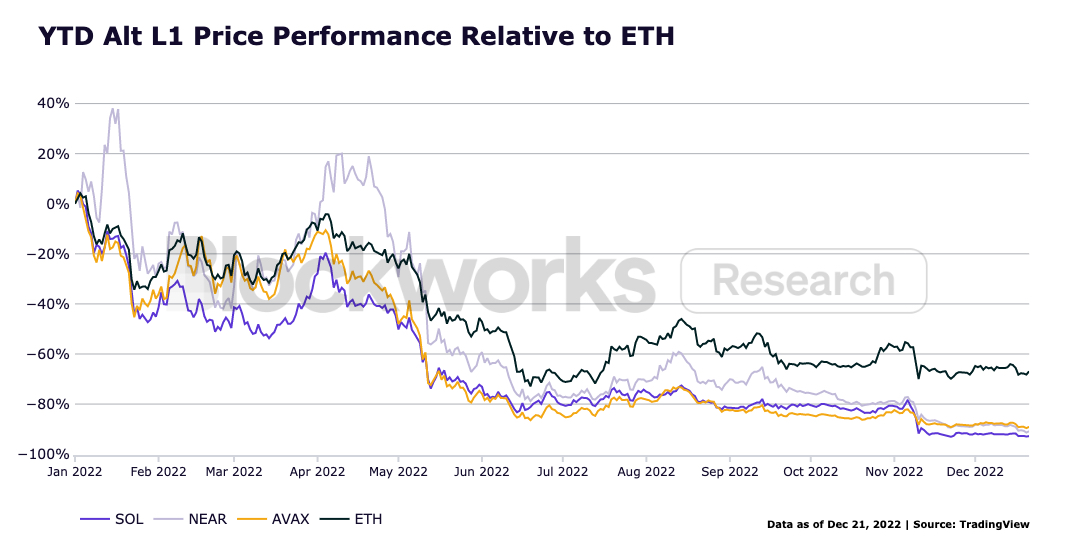

Solana

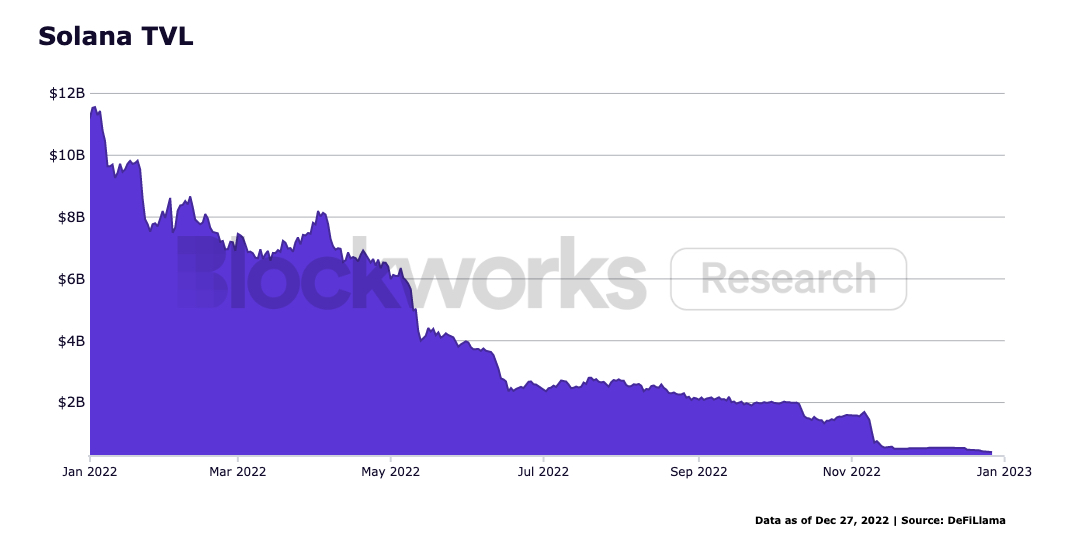

代替 L1 (Alt L1)FTX の大失敗の後、Solana エコシステムの TVL とアクティビティは大幅に減少しました。 TVLは年初来の120億ドルから96%急落し、5億ドル以下となった。ソラナ財団発表する

同社は FTX を保有しています: 現金同等物 100 万ドル、FTX 株 324 万株、FTT トークン 343 万枚、SRM トークン 1 億 3,454 万枚。さらに、アラメダとFTXは、2028年までの直線的なロック解除スケジュールで、財団から5,050万のSOLトークンを購入しました。FTX の出金が凍結された後、悪意のある当事者が FTX のセキュリティを悪用し、その取引所ウォレットを侵害しました。ソラナの主要な中央指値注文帳簿(CLOB)である血清は、ほぼ機能不全に陥っている。 Serum プログラムの更新キーは SRM DAO によって制御されているのではなく、秘密鍵によって制御されます。OpenBookしたがって、Serum 開発者はコードを自分で更新できず、プロトコルは悪意のあるコードに対して脆弱です。 Solana コミュニティは、

新しいCLOBのフォークセラム。 Raydium や Jupiter などの DEX は OpenBook を実装しています。2022 年後半を通じてエコシステムが壊滅的に衰退したため、ネットワーク自体もパフォーマンスに関連したいくつかの障害に見舞われました。邪魔をして

。 Solana の独自の基本料金設計により、ネットワークはボットの遊び場となり、優先料金がないことを利用してネットワークにトランザクションを過負荷にし、DeFi 清算を停止し、ネットワークをコンセンサスから強制的に脱退させることさえできます。ただし、6 月 1 日、バリデーターは次のことを選択します。ハードフォーク通信網。その後すぐに新しい基本料金が導入されました機構

、ネットワークの目標負荷に基づいて基本料金を動的に調整するメカニズム。この新しいメカニズムでは優先料金も考慮され、ネットワーク DoS 攻撃のリスクが大幅に軽減されます。SagaSolana DeFi の大部分が VC 主導の動きからコミュニティ主導のプロジェクトに急激に移行しているため、エコシステムの将来は暗いように見えますが、希望の光もいくつかあります。今後のFiredancer——携帯電話向けの計画は今後も継続される。 Saga は xNFT Backpack を使用して、ユーザーがモバイル オペレーティング システムから直接多数の dApp を実行できるようにします。さらに、Jump Crypto はリリースに向けて着実に取り組んできました。

Avalanche

Solana ネットワーク全体の信頼性、スループット、スケーラビリティを向上させるオープンソースのバリデーターです。 Saga と Firedancer により、Solana の戦略は、コミュニティが直面する障害に関係なく、次のユーザーの波を暗号通貨に引き付けることに引き続き重点を置いています。

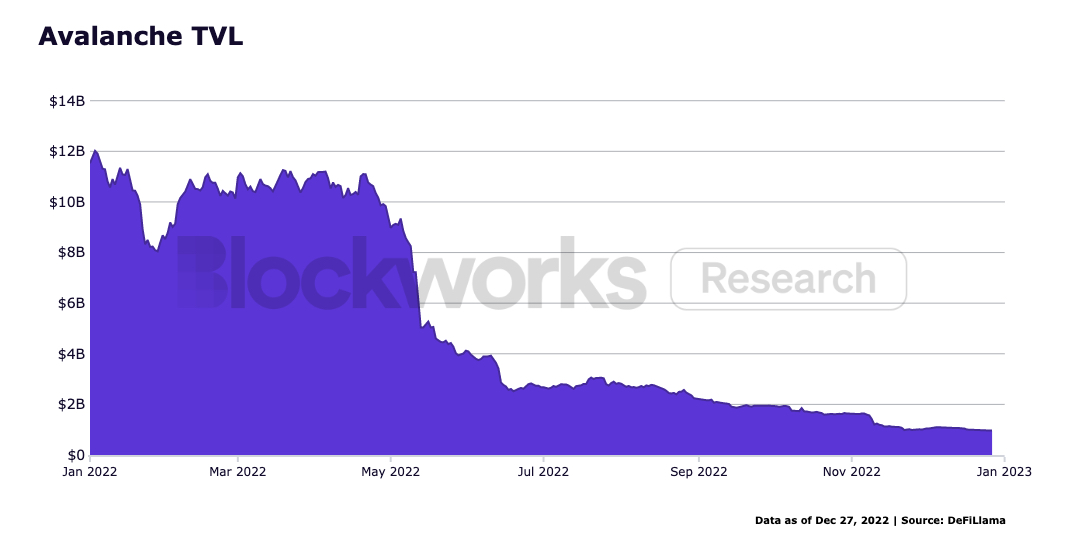

2022 年後半、Avalanche エコシステムは相対的な停滞期を経験しました。 6 月、ネットワーク上に構築されたプロジェクトの主要支援者である 3 AC が破綻したため、リスクオフ環境で Avalanche エコシステムへの投資が減少しました。トータル・バリュー・ロックド(TVL)は120億ドルから10億ドルに減少した。アバランチのTVLは92%下落し、同時期のAVAXの価格の89%下落と一致した。Avalanche の Champion 3 AC は次のように明らかにされましたが、過剰レバレッジの詐欺師

, しかし、一部の開発者はアップデートをリリースし続けています。大きな進歩は、Trader Joe の NFT マーケットプレイス Joepegs とその集中流動性 AMM によってもたらされます。これは、流動性台帳の形での大きな進歩です。前述したように、Trader Joe's は Arbitrum の Ethereum L2 に導入すると発表しましたが、チームは依然として Avalanche が主な焦点であると考えているようです。

クロスチェーン交換ネットワーク THORChain は、第 4 四半期に AVAX との統合を完了しました。暗号ゲーム開発者はエコシステムに殺到しており、Shrapnel と Ascenders は注目すべき開発と発表を行っており、両方とも完全リリースに向かっています。 DeFi Kingdom と Crabada は、プロジェクトが Avalanche C チェーン上で成長する可能性があり、プロジェクトが十分に成熟するとカスタム サブネットを作成できるという例を示すためにサブネットを立ち上げました。Avalanche は 10 月 18 日に正常に実装されましたバンフのアップグレード

Aptos

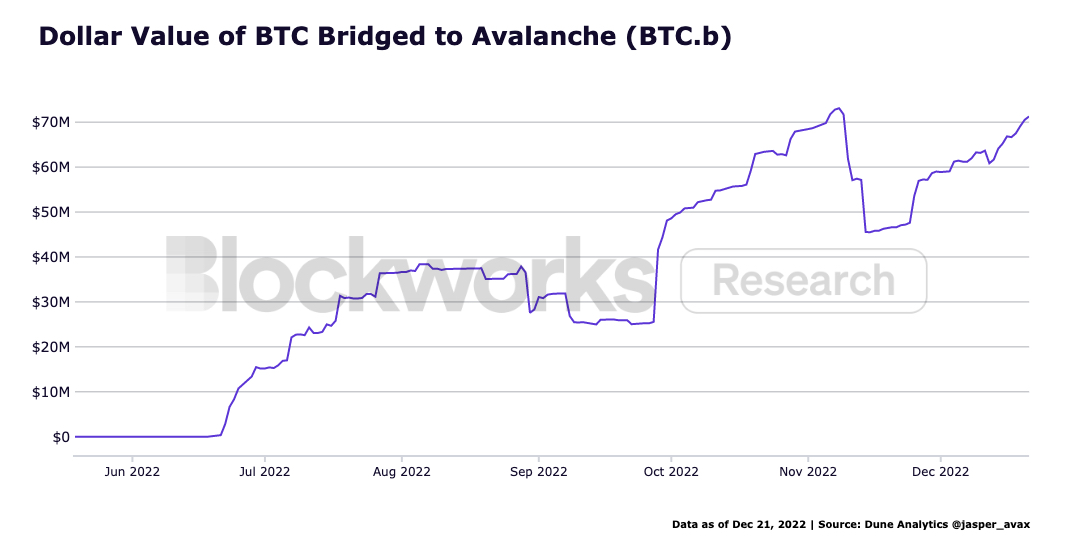

これは、Avalanche Warp Messaging と呼ばれるサブネット間の通信に向けた大きな一歩です。サブネットの相互運用性により、ネットワークは Cosmos にとってより深刻な競合相手になる可能性があります。 Avalancheは6月にネイティブBTCブリッジ BTC.b をローンチし、2022年の最後の6か月間で広く採用されるはずだ。

Diem中心のLibraは、2019年にFacebook(Meta)によって発表されたブロックチェーンおよび暗号通貨です。 Diem は社内の論争、規制当局の精査、戦略の転換、そしてパートナーシップの喪失を経て立ち上げに失敗しました。エンジニアリングおよび研究チームの大部分は、Libra の当初のビジョンと MOVE スマート コントラクト言語の実現を目指すレイヤー 1 ブロックチェーンである Aptos の作成に進みました。

10億ドルを超える評価額で2022年を通じて4億7,500万ドルを調達した後、チームはついに10月にトークンとネットワークを立ち上げました。投資家やCrypto Twitterを大いに落胆させたのは、このプロジェクトがユーザーからの採用や開発者の関心がほとんど見られなかったことです。トークンはすぐに13ドルから4ドルに下落し、現在約5億ドルで取引されており、FDVは約40億ドルです。初期の投資家は投資にグリーンマークを付けることができますが、公開市場でトークンを購入した人は元本を失うことになります。アプトスは「VCチェーン」、つまり個人投資家が将来的には避けたいと考えているトークン資金調達モデルの好例だ。

こうした逆風にもかかわらず、チェーンは期待どおりに機能しており、シリコンバレーでのチームのつながりと MOVE 言語の能力により、Aptos は将来的により多くの dApps と採用が見られる可能性があります。

Oracles

ネットワークインフラストラクチャ年末までに、ブロックチェーンインフラストラクチャにおける最も注目すべき発展の 1 つは、Chainlink ステーキングでした。機構

打ち上げ。 LINK 保有者は、トークンをステーキングしてネットワークのセキュリティを強化し、LINK 報酬を獲得できるようになりました。これは、オラクルプロバイダーの性質の変化を示し、プロトコルをさらに分散化します。ただし、LINK ステーキングを、他のブロックチェーン ネットワークに関連する一般的な PoS コンセンサス メカニズムと混同しないでください。むしろ、このメカニズムは Oracle データの信頼性に関するサービス保証に似ています。ノード オペレーターがサービス契約の義務を履行できない場合、ステーキングされた LINK の一部が削減され、より信頼できるノード オペレーターに再分配される可能性があります。

Chainlink は、DeFi 融資市場に信頼できるオンチェーン ソースを提供するため、DeFi の継続的な成功にはオラクルのセキュリティを強化することが重要です。このプロトコルでは、初期ステーキング プールの上限として 25 M LINK が適用されます。この保護された起動により、プロトコルが保護された方法で段階的にアップグレードされるようになります。初期段階では、ステーキングは LINK 排出によってインセンティブが与えられますが、時間の経過とともにこれらは段階的に廃止され、ユーザー サービス料金が主なインセンティブ源になります。

さらに、Chainlinkは、さまざまなプロトコルやDAOが価格/データフィードと引き換えにステーキング参加者にインセンティブを提供できるパートナー成長プログラムを開始します。他のオラクルも存在しますが、Chainlink は最も多くの採用と戦闘テストを行っています。ステーキングの導入により、Chainlink の未来は依然として明るいです。Pyth2022 年を通じて、今後のオラクル ソリューション

新しいパートナーシップや統合を発表し続けます。 Pyth は、価格更新の「プル」モデルにおいて Chainlink とは異なります。通常、オラクルは価格更新をブロックチェーンに「プッシュ」しますが、Python はユーザーが必要な場合にのみ価格更新を要求するプル モデルでレイテンシとスケーラビリティを改善するように設計されています。現在のPython存在する

Bridges

Ethereum、Solana、Avalanche、Polygon を含む 13 のブロックチェーン上。これまでのところ、Synthetix、Ribbon、Lido、およびその他のいくつかのプロトコルは、Python フィードを使用して該当するデータをリアルタイムで更新することに取り組んできました。 Pyth のトークンはまだ公開されていませんが、このプロトコルは 2023 年に Chainlink のオラクルの優位性に重大な脅威をもたらす可能性があります。

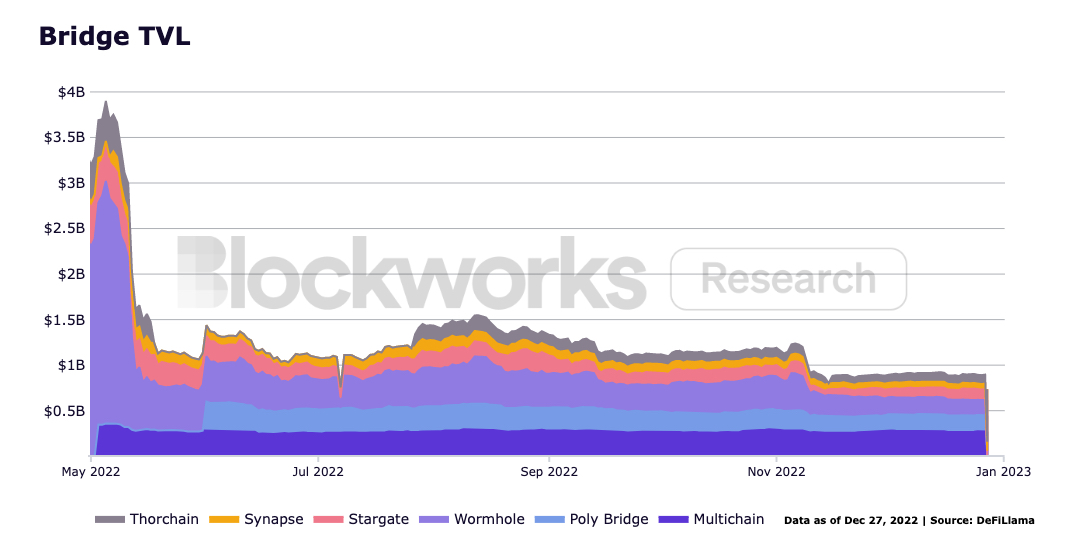

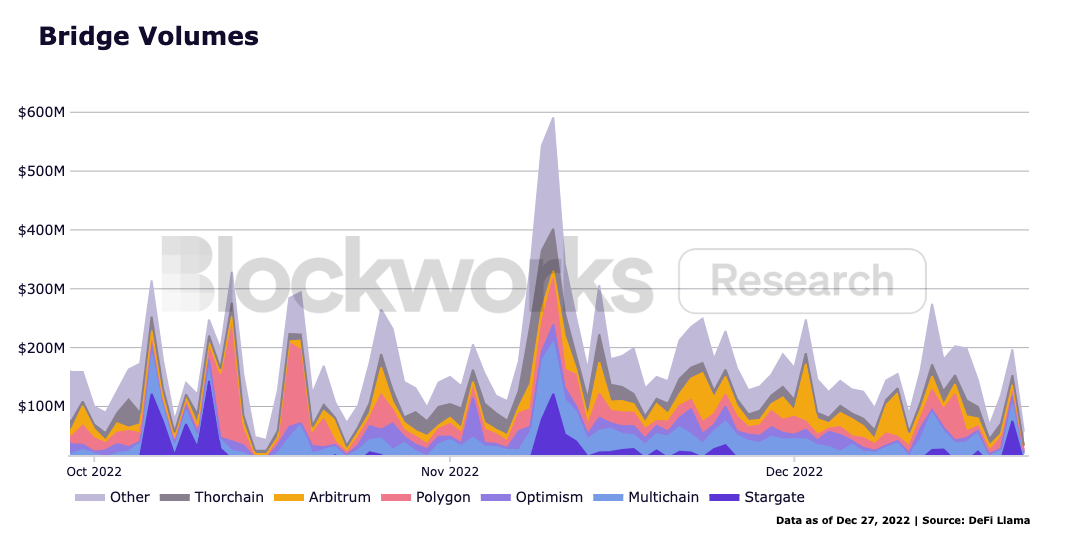

ブリッジでは、主にオンチェーンアクティビティ全体の低下により、今年下半期にアクティビティが大幅に減少しました。もう 1 つの要因は、年間を通じて発生したハッキング件数の多さであり、総額は少なくとも 21 億ドルに達した可能性があります。Synapseただし、クロスチェーンブリッジは依然としてマルチチェーンの将来の主要なインフラストラクチャですが、流動性プロバイダーとエンドユーザーの損失のリスクを軽減するためにセキュリティを大幅に改善する必要があります。むしろ、2022 年は、私たちが安心してチェーン間をジャンプできるようになるまでには、まだ長い道のりがあることを証明しています。私たちはまだ待ってます

Stargate は独自の「レイヤー ゼロ」チェーンを導入し、あらゆるもののマルチチェーンのユーザー エクスペリエンスを大幅に向上させることができます。

2023 年に向けて、すべての展開で 1 つの流動的なレイヤーを使用するのではなく、dApp が複数のネットワーク間で流動性を維持しようと競い合うサイロ化された流動性問題の解決に役立つ、シナプス ネットワークまたはレイヤー ゼロ ネットワークの展開が成功することが期待できます。以下の図は、ローカル ネットワーク上の 6 つのよく知られたクロスチェーン ブリッジの TVL を示しています。

全体的なクロスチェーンブリッジ TVL は大幅に減少し、ブリッジング量は停滞しましたが、L2 間のブリッジング活動 (例: Optimism と Arbitrum) は、今年下半期に大幅な増加を示しました。 L2 利用に関して上で説明した指標と組み合わせると、これらのエコシステムは有望であることがわかります。具体的には、GMX は Arbitrum のおかげで流入が増加しました。ヴェロドローム、ライラ、シンセティックスを利用しようとするエアドロップハンターや参加者は、楽観的な見方をもたらす可能性がある。

最終的な考え

資産価格の急落の結果、TVLは軒並み下落しましたが、今年は多くの前向きな進展がありました。イーサリアムは、PoW から PoS への移行に成功し、4 か月以内に売り圧力を 15 億ドル削減することができました。 Optimism と Arbitrum の採用は増え続けており、EVM と Ethereum L2 の必要性を示しています。

コスモスは、dYdX を StarkEx から引き離すのに十分な魅力的な開発者環境を提供しながら、Cosmos Hub の存在感と価値の蓄積を高める点で大きな進歩を遂げました。今年は、Solana や Avalanche などの「Alt Layer-1」が TVL、開発者シェア、VC 資本の面で大打撃を受けましたが、開発者たちはこれまでと同様に野心的で、最高のエクスペリエンスを作成することに断固としてこだわり、常に最高のサービスを提供することを目指しています。次に数十億人のユーザーが暗号空間に参入します。