シンガポールと香港のデジタル通貨規制政策の違いを包括的に分析

原作者: Li Ke、PANews

2022 年はデジタル通貨開発の歴史の中で特別な年です。今年 5 月には、最大のアルゴリズム ステーブルコインであるルナが分離され、一連の連鎖反応を引き起こしました。スリー アローズ キャピタルは大混乱に陥り、融資プラットフォームのボヤージュとセルシウスは清算されました。 。浮き沈みの波が続きました。11 月初旬、大手取引所である FTX が急速に破産状態に陥りました。数百億ドルの評価額はすぐに消え去りました。ゼロ、ブロックファイは破産を宣告され、ジェネシスは破産寸前にあり、そしてFTXの雷雨は、すでに壊滅状態にあったデジタル通貨業界をさらに悪化させた。

これは幸いなことであり、一連のハッキング事件や雷雨事件により、強力な監視体制が誕生しました。中央集権的な機関にとっては監督の必要性がさらに強調されており、適切な規制政策があって初めて業界は健全に発展することができる。デジタル通貨規制政策の現状を調査するために、PANewsはデジタル通貨の2大中心地であるシンガポールと香港の規制政策の詳細な分析を実施し、デジタル通貨の規制状況と将来の傾向を理解しようとしました。

香港デジタル通貨規制

セキュリティトークン

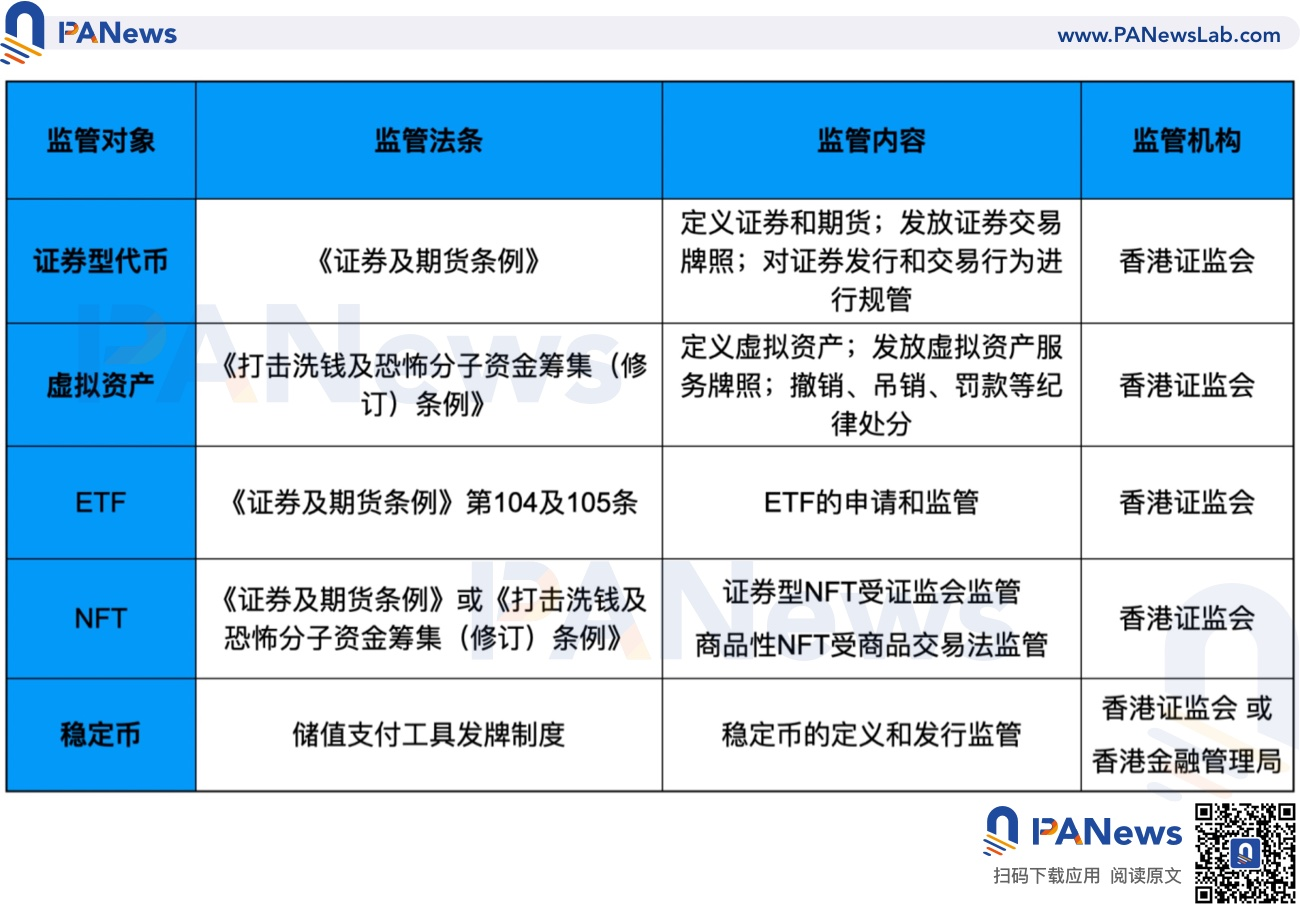

セキュリティ トークン オファリング (略して STO) は、従来のセキュリティ属性を備えたトークン トークンの発行を指します。セキュリティ属性は、トークンが特定の資産または経済的権利 (株式や利益配当の権利など) を持っていることを示します。 2019年3月、香港証券監督管理委員会は、セキュリティトークンが「有価証券先物条例」に該当することを規定した「セキュリティトークンの発行に関する声明」を発表した。"有価証券"したがって、香港証券法の対象となるため、セキュリティ トークンの販売促進と配布 (香港内であれ、香港の投資家向けであれ) は、タイプ 1 規制対象活動 (証券取引) の証券先物条例に基づいて規制されなければなりません。写真とか登録とか。許可を受けずに上記の活動に従事した場合、免除されない限り、罰則および罰金が課せられます。

仮想資産トークン

2022 年 6 月 24 日、香港政府は「2022 年マネーロンダリングおよびテロ資金供与対策(修正)法案」(以下「修正法案」という)を官報に掲載しました。この法案は現在第 2 読会を通過しており、香港政府によって審議される予定です。香港立法会は 2023 年 3 月 1 日に発効する予定です。

「規制改正案」では、仮想資産を定義し、(1)仮想資産とは、計算単位または保存された経済的価値の形で表現される、暗号化で保護されたデジタル価値であること、(2)媒体として使用できることを規定している。商品との交換またはサービスの支払い、債務の清算、投資、または仮想資産関連事項の管理、運営、および変更に関する投票。 (3) 電子的に譲渡、保存、または売買することができます (4) 証券監督管理委員会または財務担当者は、官報に掲載することにより「仮想資産」の範囲を拡大できます。

香港の仮想資産の定義は、国際マネーロンダリング対策金融活動作業部会 (FATF) が定めた基準に基づいています。 FATF は、国際的なマネーロンダリング対策とテロ資金供与対策の分野で最も影響力と権威のある国際機関の 1 つであり、その加盟国はすべての大陸の主要な金融センターに位置しています。 FATFが策定した「マネーロンダリング対策に関する40の勧告」と「テロ資金供与対策に関する9つの特別勧告」は、マネーロンダリング対策とテロ資金供与対策に関して世界で最も権威のある文書である。 2021年にFATFによって策定された仮想資産リスクガイダンス文書には、仮想資産の明確な定義があります。「仮想資産」とは、デジタル的に取引または転送できる価値のデジタル表現(価値のデジタル表現)です(デジタル的に取引または転送することができます)。転送))、支払いまたは投資目的に使用できます。

交換

交換

これに先立ち、香港の規制当局は「同一のビジネス、同一のリスク、同一のルール」の原則に基づいてデジタル通貨取引所を監督するために独自の「証券先物条例」を適用しており、著書『仮想資産取引プラットフォームの監督』では自主的な適用を提案している。ライセンス制度により、暗号資産交換業者は「選択的に」ライセンスを申請できます。

CSRCはポジションペーパーのパート1の第4条で、証券以外の仮想資産やトークンを売買するだけのプラットフォームをライセンスしたり規制したりする権限はないと述べた。当該暗号資産は、証券先物業法上の「有価証券」や「先物取引」には該当しません。これは、現在の規制枠組みの下では、顧客にセキュリティ トークン取引を提供するプラットフォームのみが CSRC の監督範囲内にあることを示しています。これに関連して、香港のデジタル通貨取引所であるOLSとHashkeyは証券先物条例に基づくタイプ1(有価証券取引)とタイプ7(自動取引サービス)のライセンスを申請により取得し、Huobi Technologyはタイプ4のライセンスを取得した。 (証券アドバイス)ライセンスと第9種(資産管理)ライセンス。

安定した通貨

安定した通貨

2021年5月、香港金融サービス局と財務局は「マネーロンダリング対策およびテロ資金供与規制を強化するための香港の立法提案」に関する公開協議の結論を発表し、マネーロンダリング対策国際金融行動課題について言及した。強制(FATF) 暗号資産が策定する「取引や譲渡が可能、支払いや投資に利用できる」という定義基準は、ステーブルか非ステーブルかを問わず、あらゆる形態の暗号資産に適用されるため、ステーブルコインも同様となります。ステーブルコインは取引や譲渡が可能であり、支払いにも使用できるため、この規制により暗号資産として規制されています。

香港金融管理局(以下「HKMA」)が2022年1月に発行した「暗号化資産とステーブルコインに関するディスカッションペーパー」の協議結果が間もなく公表され、ステーブルコインに対するさらなる規制政策が導入されると考えられている。ステーブルコインに関する上記のディスカッションペーパーでは、香港におけるステーブルコインの現在の規制枠組みについて議論し、ステーブルコインがストアドバリュー商品であるかどうか、またステーブルコインをどのように規制すべきかについて一般および業界の意見を求めています。香港金融管理局は、ステーブルコインの発行を監督し、ストアドバリュー商品のライセンスシステムを導入するために、香港の現在の「決済システムおよびストアドバリュー商品条例」から学ぶことが可能であると述べた。

5月のルナ・ステーブルコインデカップリング事件を通じて、香港のステーブルコインに対する規制上の検討が比較的進んでいることが分かり、今年1月にはステーブルコインに関するディスカッションペーパーが発表され、金融安定リスク、通貨安定リスクの7種類の関連リスクが言及された。 、計算リスク、ユーザー保護リスク、金融およびサイバー犯罪リスク、国際コンプライアンスおよび規制裁定リスクを調査し、一連の規制に関するデモンストレーションとパブリックコンサルテーションを実施しました。

ETFについて

香港政府が「仮想資産発展政策宣言」を発表したのと同じ日に、香港証券監督管理委員会は香港で初めて仮想資産先物上場投資信託の公募を認可するとの通達を発行した。 ETF の証券先物取引条例第 104 条および第 105 条に準拠した時間。香港証券監督管理委員会は、従来の規制された先物取引所で取引される仮想資産先物に対するインデックスファンドの発行のみを許可しています。当初は、シカゴ商品取引所で取引されるビットコイン先物とイーサリアム先物インデックスファンドのみを承認します。その後、拡大を検討します。」適切なカテゴリとして。この回覧では、ETFは信託および資金管理の要件を満たす必要があり、ETF発行者は少なくとも3年間の実績と規制順守の記録を示す必要があることが示されている。発行者は、ETF に十分な流動性があり、デリバティブの純エクスポージャーが ETF の純資産総額の 100% を超えてはいけないことを証明する必要があります。発行者はETFを立ち上げる前に必要な投資家教育を実施する必要もあります。

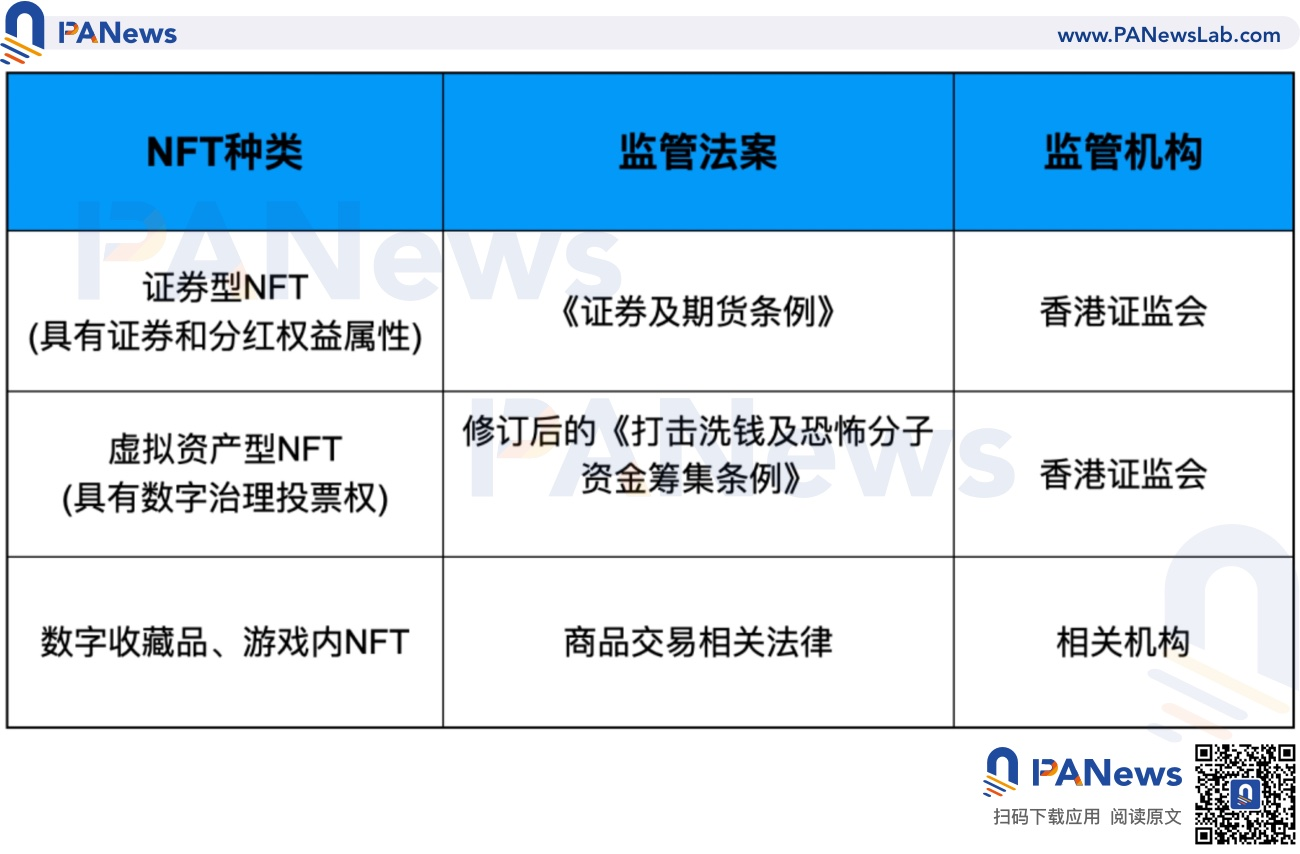

NFTについて

香港の「マネーロンダリングおよびテロ資金供与対策(修正)法案2022」では、ゲームで使用されるNFTは仮想資産ではないと規定されている。香港証券監督管理委員会は、2022 年 6 月 6 日に投資家に NFT のリスクに関する注意喚起を発行した際、NFT がデジタル形式の収集品 (電子画像、アートワーク、音楽、ビデオなど) である場合、関連する活動は行われないと述べました。証券先物委員会の証券先物条例の規制範囲には該当しません。ただし、一部のNFTは収集品と金融資産の境界を越えており、証券先物取引条例で規制される「有価証券」や「集団投資スキームに基づく利息」の証券属性を有する可能性があるため、規制の対象となります。

このことから、NFT の監視は一般化できないことがわかりますが、NFT は本質的にはトークンであり、その背後に表される資産の属性に応じて、3 つの状況に分けて対処する必要があります。有価証券の権利と配当を持つNFTはセキュリティトークンとして中国証券監督管理委員会によって規制されます;ガバナンス議決権を持つNFTは仮想資産として規制されます;ゲームまたは電子製品および収集品のNFTである場合、それらは規制されません。 「有価証券先物条例」によって規制され、「改正規則案」の範囲内ではないため、この種のNFTは通常の仮想商品とみなされ、伝統的な商品取引に関連する法律の対象となります。

一般に、香港は包括的で的を絞ったデジタル通貨規制政策を確立しつつあります。

ステーブルコインについては、仮想資産と同じ監督の対象となり、香港の既存のストアドバリュー支払い手段の規制枠組みと組み合わせられる可能性があり、「決済システムおよびストアドバリュー支払い手段規制」によって規制されることになります。

仮想資産については、今後のマネーロンダリングおよびテロ資金供与対策(改正)条例により、香港は仮想資産を個別に分類し、新しい規制およびライセンス制度を導入する予定です。

ステーブルコインについては、仮想資産と同じ監督の対象となり、香港の既存のストアドバリュー支払い手段の規制枠組みと組み合わせられる可能性があり、「決済システムおよびストアドバリュー支払い手段規制」によって規制されることになります。

現在、NFT に対する画一的な規制政策は存在せず、証券権利を持つ一部の NFT は監督のためのセキュリティ トークンとして分類され、ガバナンス議決権を持つ一部の NFT は仮想資産として規制され、ポイントやゲームに使用される NFT は規制されます。規制の対象ではない 規制を超えている

シンガポールのデジタル通貨規制

セキュリティトークン

証券先物法の補足として、シンガポール金融管理局 (MAS) は、2017 年 11 月 14 日にデジタル トークンの提供に関するガイドラインを発行し、2020 年 5 月 26 日に修正しました。ガイドラインでは、デジタルトークンが証券先物法(SFA)に規定されている資本市場商品(Capital Markets Products、CMP)に属する場合、金融当局の規制を受けると規定しており、資本市場商品(CMP)には有価証券も含まれる、債券、デリバティブ契約、集団投資スキームなど。 「デジタルトークンの発行に関するガイドライン」には、監督下にあるセキュリティトークン発行サービス仲介業者も含まれており、これらの仲介組織はサービス内容に応じて資本市場サービスライセンス、財務アドバイザリーライセンスを保有するか、MASの承認を受けた取引所となる必要がある。

デジタル決済トークン

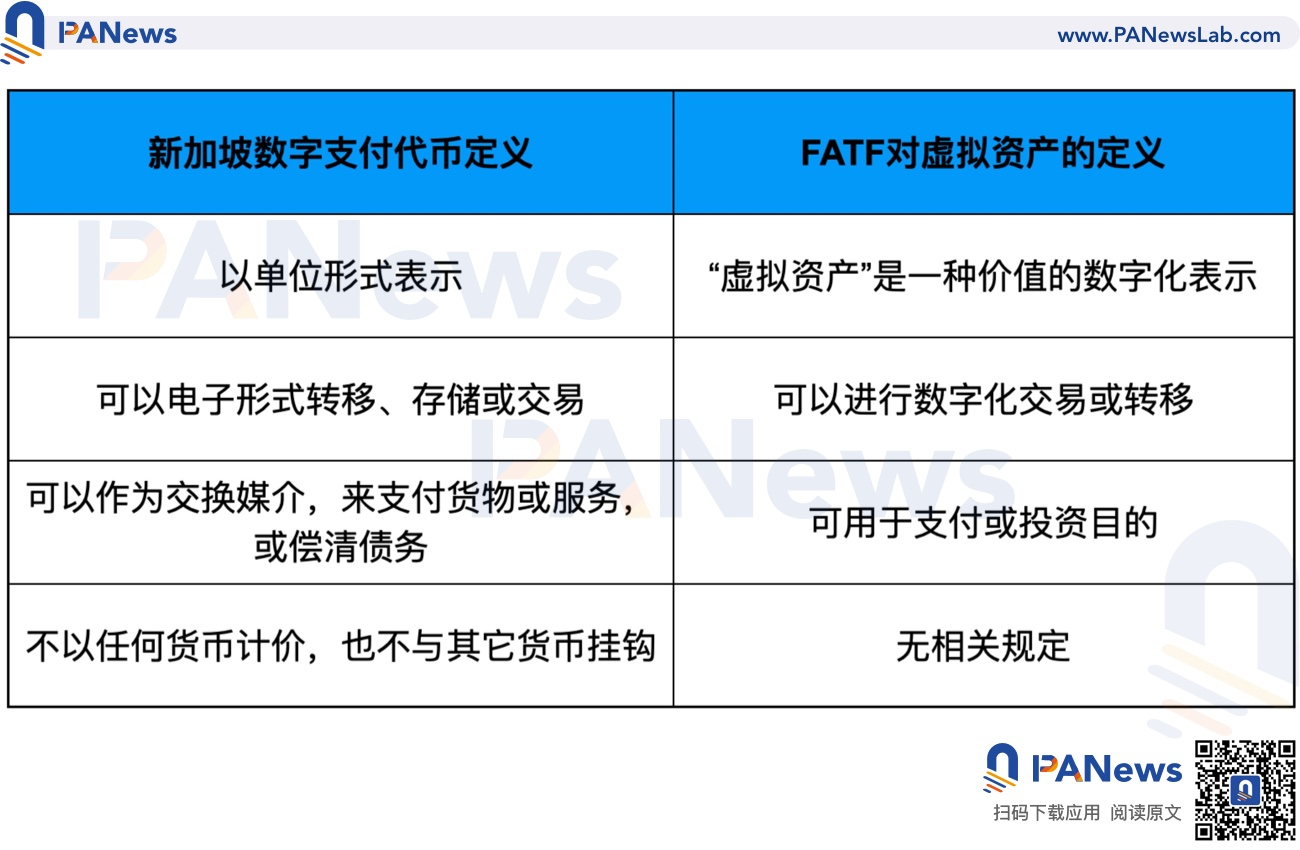

2019 年 1 月 14 日、シンガポールは決済サービス法 (PSA) を可決しました。PSA 法案は、(1) アカウント発行、(2) 国内送金、(3) 国境を越えた送金、(4) 加盟店支払い、(5) 発行を規定します。電子通貨電子マネー、(6)デジタル決済トークンDPTサービス、(7)為替両替サービスの7種類の決済サービスが決済ライセンスの監督範囲に含まれます。 PSA 法では、デジタル支払いトークン (デジタル ペイメント トークン、DPT) を支払い目的の暗号通貨 (ビットコイン BTC やイーサリアム ETH など) と定義しています。

香港の「仮想資産」の定義と同様、シンガポールの「デジタル決済トークン」の定義もマネーロンダリング対策に関する国際金融活動作業部会(FATF)の基準を参考にしている。比較により、シンガポールのデジタル決済トークン、香港の仮想資産、国際マネーロンダリング対策特別委員会(FATF)が定義する仮想資産は同じ資産であることがわかります。

さらに、「決済サービス法」(PSA) では、シンガポールにおけるデジタル決済トークン サービス DPTS (デジタル ペイメント トークン サービス) の提供には、DPT 取引またはトランザクション サービスの提供を含め、MAS が発行したライセンスとコンプライアンスが必要であると規定されています。 PSA のマネーロンダリング防止およびマネーロンダリング防止規制、テロ資金供与規制。

2021年1月4日、シンガポール議会はマネーロンダリング対策とテロ資金供与対策に関する国際マネーロンダリング対策金融活動作業部会(FATF)の規制要件を満たすための「決済サービス法(改正)」を可決した。デジタル決済トークンサービスプロバイダーと、DPT 送金、DPT ウォレット保管、分散型 DPT 取引を提供するサービス機関に、デジタル決済サービスをさらに規制し、マネーロンダリング防止とテロ資金供与防止の監督を強化します。

2022 年 1 月 17 日、MAS は「DPT サービスを公衆に提供するためのガイドライン」を発行し、デジタル決済トークン (DPT) はリスクが高く、公衆の参加には適していないことを指摘し、DPT サービスプロバイダーに対し、公共の場所や公共の場所を避けるよう求めています。マス ソーシャル メディア DPT サービスを宣伝するには、会社の Web サイト、アプリケーション、およびソーシャル アカウントでのみ DPT サービスを宣伝できます。

2022年4月、シンガポール議会はデジタルトークン発行会社とサービスプロバイダーに有効な金融ライセンスの取得を義務付ける「金融サービス・市場法」(FSM)を可決し、マネーロンダリング防止とテロ資金供与防止のより高度な要件を提案した。 FSM 法は、金融活動作業部会 (FATF) の基準を参照して、DPT サービスを直接または間接的な取引、交換、転送、暗号通貨の保管を含むように拡張したり、関連する投資アドバイスを提供したりするほか、規制当局の対象範囲も拡大しています。シンガポールに設立します(ただし、サービスはシンガポール国外で提供します)。

安定した通貨

安定した通貨

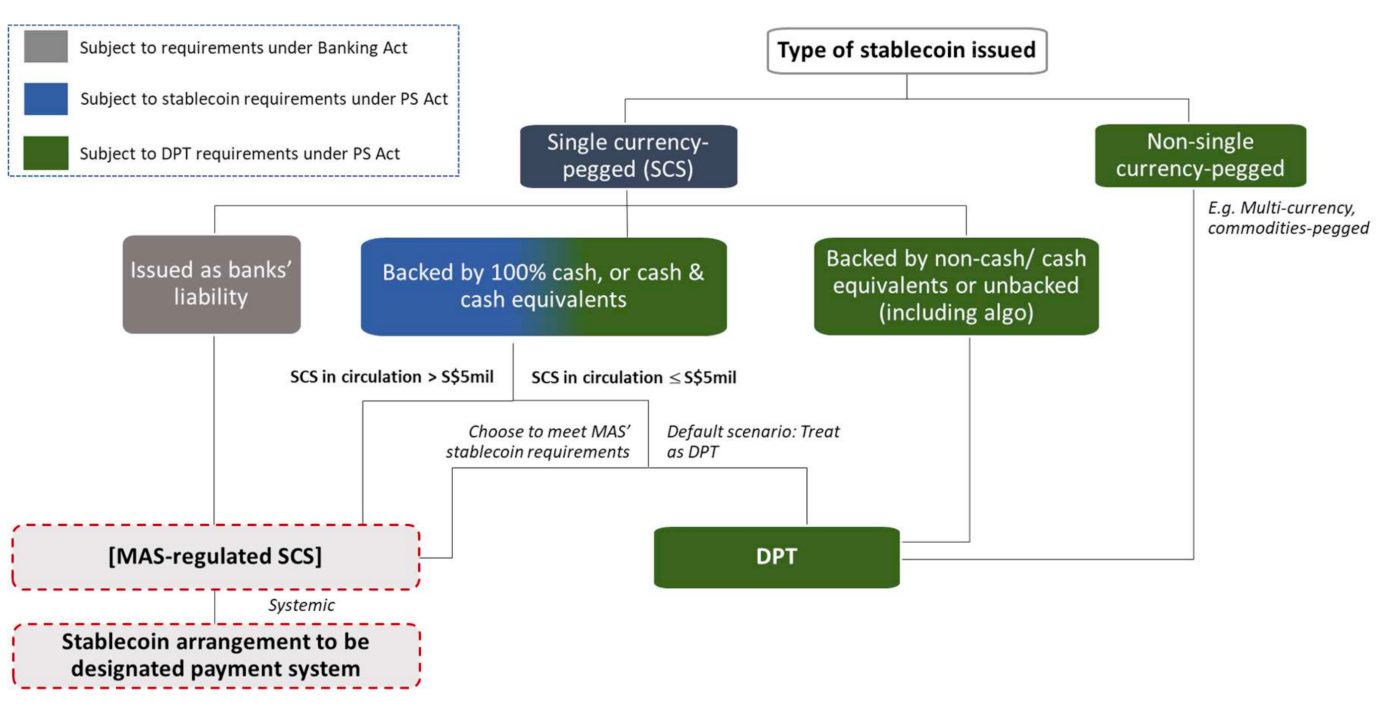

シンガポール金融管理局(MAS)は、2022年10月26日にステーブルコインに関する規制政策協議文書案を発表した。協議文書の中でMASは、ステーブルコインは適切に規制されれば信頼できるデジタル交換媒体として機能する可能性があると述べた。

現在の PSA 法では、ステーブルコインはデジタル支払いトークン DPT とみなされ、それに応じて規制されています。シンガポール金融庁は、シンガポールがデジタル資産エコシステムの開発を目指す中で、ステーブルコインに対する新たな規制体制を確立する必要があると考えています。 PSA法に基づく現在の規制は、ステーブルコインの安定した価値を維持するための規制メカニズムが欠けているため、この目標を達成するには不十分です。

さまざまなリンク資産と安定メカニズムに応じて、現在さまざまなステーブルコインが存在しますが、MAS は単一通貨ペッグ ステーブルコイン (Single-Currency Pegged Stablecoins、CSC) とシンガポールで発行されたステーブルコインに焦点を当てる予定です。 MASは、SCSの価値の高度な安定性を維持することを目的として、決済サービス法(PSA)に新たな条項を導入することで「ステーブルコイン発行サービス」を規制する予定である。

NFTについて

NFTは本質的にはトークンであるため、セキュリティトークンに該当するNFTもあれば、デジタルペイメントトークンに属するNFTもあれば、上記2つに属さないNFTもあり、NFTが表す根底にある価値属性を個別に判断する必要があります。それは規制されるだろう。

シンガポール金融管理局は、NFTの新興市場はまだ初期段階にあり、NFTを対象とした規制計画はないが、シンガポール金融管理局の監督下にあるかどうかは具体的な状況に応じて決定される可能性があると述べた。 NFT によって表される原資産は、ある種の株式や配当の権利を表すなど、有価証券の性質を持っており、HKMA の規制要件を満たす必要があります。決済サービス法 (PSA) に基づくデジタル決済トークンの特性を持つ NFT のプロバイダーは、特定の制限と要件の対象となる場合があります。

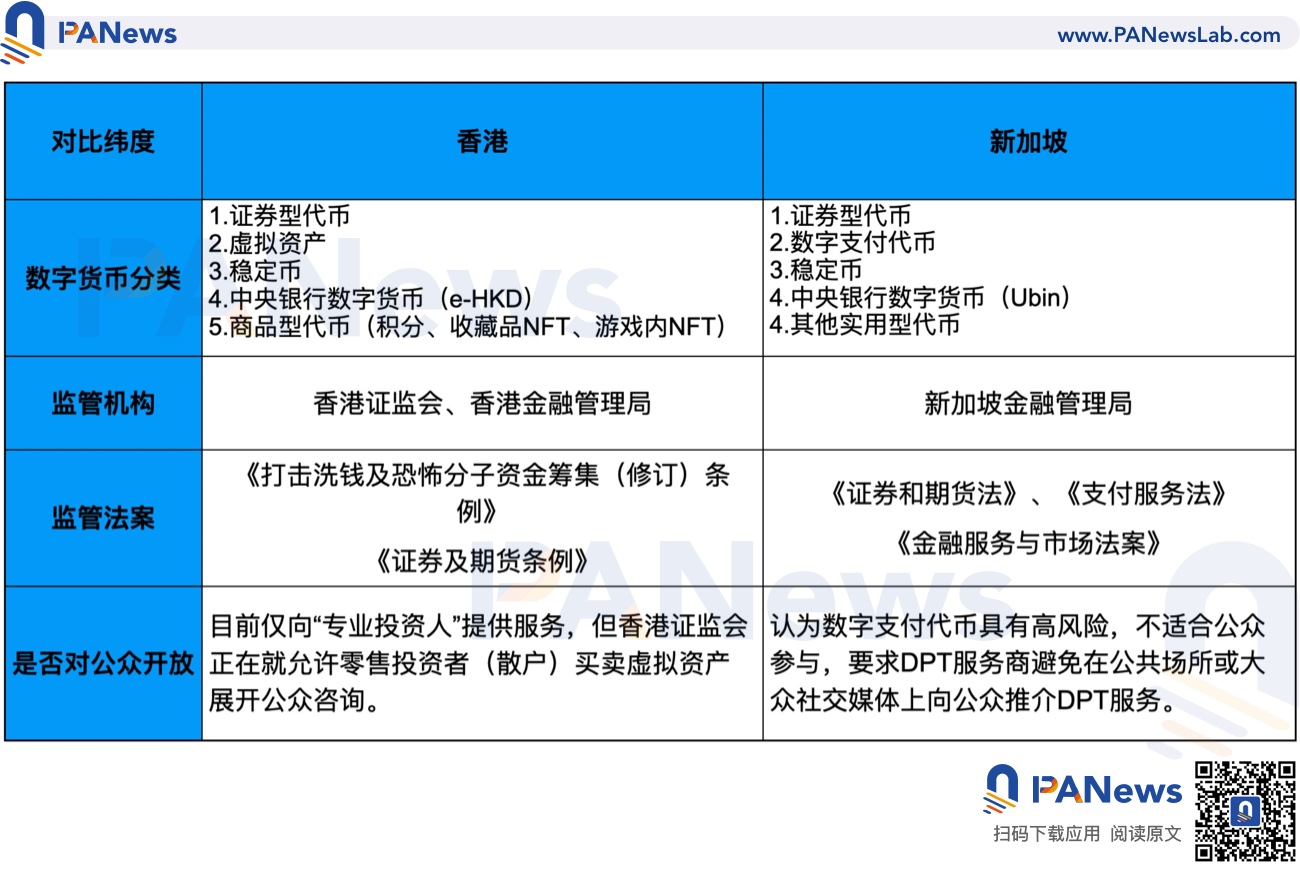

一般に、シンガポール金融管理局はシンガポールの中央銀行および総合金融規制当局であり、シンガポールの金融業界を銀行、証券、保険、決済の 4 つのカテゴリーに分け、対象を絞ったアクセスライセンスと規制政策を策定しています。香港金融管理局は、証券業界と決済業界のこれまでの規制ロジックに従い、デジタル通貨をセキュリティトークンとデジタル決済トークンに分けて監督し、ビジネスロジックの観点からマッチング関係を形成しています。

香港とシンガポールの規制政策の類似点と相違点

シンガポールと香港のデジタル通貨規制政策を比較すると、国(地域)の規制政策は、その国(地域)の規制当局の業務範囲やその国の既存の法制度と密接に関連していることがわかりました。 (地域)。例えば、シンガポールの規制当局は銀行、証券、保険、決済業界の監督を主な業務範囲としているため、デジタル通貨を証券系と決済系に分けて個別に監督している。香港証券監督管理委員会は伝統的な証券の監督を担当しており、それ以前は主にセキュリティトークンを監督していましたが、一部のトークンは証券ではないため、非セキュリティトークンの監督は長い間空白のままでした。米国には独立した証券取引委員会(SEC)と商品先物取引委員会(CFTC)があり、また異なる「証券取引法」と「商品先物取引法」があるため、両当事者はデジタル通貨をセキュリティトークンまたはセキュリティトークンとして分類しています。商品トークン、そして誰が規制されるべきかについては、それぞれ独自の意見があります。

シンガポールと香港には、デジタル通貨の規制方法において類似点といくつかの相違点があります。

セキュリティトークンの監督に関しては、証券はすでに比較的成熟した規制制度を備えており、シンガポールも香港も既存の証券規制政策を適用し、「証券先物条例」または「証券先物法」を通じて規制しています。

非セキュリティトークンの規制に関して、シンガポールは新たな規制法を制定する傾向にあり、ほとんどの非セキュリティトークンを分類する「決済サービス法」(PSA)と「金融サービス・市場法(FSM)」を新たに制定しました。 . クラスは規制対象のデジタル ペイメント トークン (DPT) です。香港は、当初の「マネーロンダリングおよびテロ資金供与防止条例」を改正して、非セキュリティトークンを監視対象の仮想資産に分類するなど、デジタル通貨の監督を対象とする現行法を改正する意向を強めている。

ステーブルコインの規制という点では、シンガポールと香港は多くの共通点を持っていますが、一方では、どちらもステーブルコインをデジタル決済トークンまたは仮想資産として規制しているという点があり、香港が定義する仮想資産とシンガポールが定義するデジタル決済トークンとは、前述のとおり、本質的には非常に近いものですが、一方で、シンガポールと香港の両国は、ステーブルコインを規制するためにさらなる措置を講じています。香港は、監督のために「決済システムおよびストアドバリュー商品規制」を統合する可能性があります。PSA)ステーブルコインに関する規制規定を追加します。

シンガポールと香港はいずれもステーブルコインの監督に一層の注意を払っており、世界的なデジタル通貨センターの構築におけるステーブルコインの重要な役割を認識している一方で、ステーブルコイン・ルナの雷雨に対して的を絞った対策を講じている。今年。

また、中央銀行デジタル通貨(CBDC)に関しては、シンガポールが2016年に国境を越えたリアルタイム決済のための中央デジタル通貨Ubinプロジェクトを立ち上げ、現在第5段階に入っている。香港政府は2017年に中央銀行のデジタル通貨e-HKDの検討を開始し、3段階に分けてデジタル香港ドルの適用を実施する予定だ。

東南アジアのデジタル通貨センターの競争相手として、シンガポールと香港はデジタル通貨の規制において包括的かつオープンな姿勢をとっており、一方では技術革新を受け入れ奨励し、他方ではデジタル通貨の規制を支援する政策を実施している。リスクを適切に管理し、投資を保護します。シンガポールと香港が異なる緯度で同様の規制戦略を採用しているという事実から、デジタル通貨規制の発展方向を大まかに理解できます。市場の秩序ある活発な発展には適切な業界規制が必須であり、シンガポールと香港の責任ある規制姿勢はデジタル通貨業界の発展に期待を与えてくれます。

参考文献:

1. 香港におけるマネーロンダリングおよびテロ資金供与規制を強化するための立法提案に関する公開協議

2. 香港におけるマネーロンダリング及びテロ資金供与規制の強化に向けた立法提案に関するパブリック・コンサルテーションの概要

3. マネーロンダリングおよびテロ資金供与対策(修正)法案 2022

4. 立場表明: 仮想資産取引プラットフォームの規制

5. セキュリティトークン発行に関する声明

6. 中国証券監督管理委員会は投資家に対し、非同種トークンに関連するリスクに注意を払うよう注意を喚起

7.Consultation Paper on Proposed Regulatory Measures for Digital Payment Token Services

8.Discussion Paper on Crypto-assets and Stablecoins

9.Guidelines on Provision of Digital Payment Token Services to the Public PS-G 02

10.Guidelines to Notice PSN 02 on Prevention of ML and Countering the Financing of Terrorism

11.Guidelines on Provision of Digital Payment Token Services to the Public PS-G 02

12.Proposed Regulatory Approach for StablecoinRelated Activities

13.Singapre Payment Services Act 2019

14.Singapore Payment Services (Amendment) Act 2021

15.Virtual Assets and Virtual Asset Service Providers by FATF