損益の出るベアマーケットで、誰が密かに大儲けしているのか?

- 核心的な視点:現在のベアマーケット環境において、持続的に利益を上げている暗号プロジェクトは、複雑な仕組みに依存しているのではなく、シンプルで明確な収益モデル(主に利鞘と取引税)を基盤とし、緻密な製品運用とサービスを組み合わせることで、より強い市場耐性を示している。

- 重要な要素:

- Polymarketは手数料計算式を調整後、収益能力が飛躍的に向上し、総手数料収益は2400万ドルを超え、単日で150万ドルの記録を達成した。

- ベアマーケットで利益を上げるプロジェクトの収益モデルは非常に類似しており、主に資金コストと収益の差額を利用する「利鞘」モデル(Tether、Aave、Lidoなど)と、取引活動において「税金を徴収する」取引税モデルに分けられる。

- 取引税モデルは複数の分野をカバーしており、契約取引(Hyperliquid)、イベント予測(Polymarket)、ミームコイン取引(pump.fun)、現物取引(Jupiter)などが含まれる。

- Chainlinkのような少数の特殊なケースでは、その収益はプロジェクトが支払うデータサービス料に由来し、To BのオンチェーンSaaSビジネスに属し、マタイ効果が顕著である。

- シンプルな収益モデルの背後には、複雑な製品サービスと緻密な運用サポートが必要であり、インタラクションデザイン、流動性管理、リスク管理など複数の次元が関わっている。

オリジナル | Odaily(@OdailyChina)

著者|Azuma(@azuma_eth)

相場は低迷が続き、ファンドは手を抜き、プロトコルは閉鎖され、大口保有者は沈黙し、個人投資家は出血…業界の上から下までが損をしているように見える。しかし、これほど冷え込んだ市場環境の中でも、ごく一部のプロジェクトの「マネープリンター」はまだ轟音を上げている。

最新の事例は、手数料の水門を完全に開いたPolymarketだ。最近、手数料の範囲を拡大し、手数料計算式を修正して以来(関連記事:Polymarketの手数料計算式を徹底解剖:90%超の極端なレートはどうやって出てくるのか?)、Polymarketの収益力は大幅に向上した。執筆時点で、Polymarketの手数料総収益は2400万ドルを超え、4月2日には単日で150万ドルの収益記録を樹立した。

これをきっかけに、筆者はDefillamaの収益ランキングを調べ、ベアマーケットの中でどのビジネスがまだ継続的に稼いでいるのかを見てみたが、結果はかなり意外なものだった:ランクインしたプロジェクトのコアビジネスと収益源は非常に明確で、むしろ「シンプル」と言えるほどだ。

上図の通り、暗号市場に深く関わるプレイヤーの多くは、答えを見なくてもその大半の名前を推測でき、それらが具体的に何をしているのかもよく知っているだろう。しかし、これらの名前が整然と並べられた時、私は突然気づいた:これらの稼げるビジネスの主な収益源は非常に似通っており、基本的に二つの大きなカテゴリーに概括できる。一つは利ざや、もう一つは取引税(手数料)だ。

まずは利ざや。本質的には「資金仲介」を行っており、そのコアロジックは比較的低いコストで資金を調達し、同時に比較的高いリターンで資金を運用し、時間をかけて収益とコストの差額を徐々に積み上げることだ——この種のビジネスの収益は、資金の滞留規模と期間に依存し、規模が大きく、期間が長いほど収益は高くなる。

TetherやCircleなどのステーブルコイン発行体はこのカテゴリーに属し、その主な収益は準備金を米国債などの資産に運用して得られる利子に由来し、コストは主にパートナーやユーザーへの補助金であり、両者の差額が収益となる。Aaveなどのレンディングプロトコルもこのカテゴリーに属し、利ざやとは比較的高い借入金利と比較的低い預金金利の差である。Lidoなどの流動性ステーキングサービス(LST)も例外ではなく、ETHのネイティブステーキング報酬から一定比率をサービス料として控除するが、これも利ざやの一種である。

次に取引税。このタイプのビジネスはより理解しやすい。取引関連活動(トークン作成を含む)が発生するたびに、事業主体は手数料という形で単回の活動から「税を徴収」できる——この種のビジネスの収益は、単回活動の取引規模と活動頻度に依存し、規模が大きく、頻度が高いほど収益は高くなる。

先物取引を主とするHyperliquid、EdgeX、イベント取引を主とするPolymarket、Meme取引を主とするpump.fun、GMGN、Axiom、four.meme、現物取引を主とするAerodrome、Jupiter、Phantom(主な収益はウォレットフロントエンドのSwap手数料に由来)、あるいはNFT取引を主とするCourtyard、Fragment(このカテゴリーがランクインするとは意外だ)など、その最も主要な収益源はすべて取引税である。

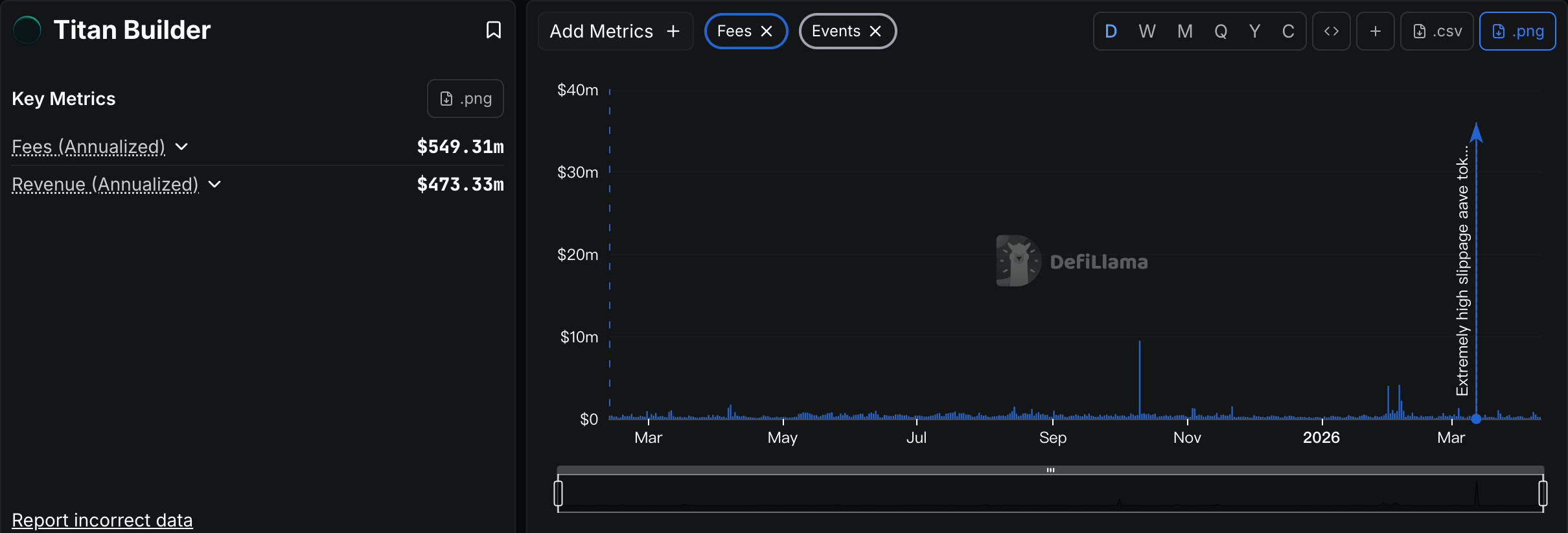

ランキングの中で唯一の特殊なケースは、Grayscale、Chanilink、そしてTitan Builderだ。Grayscaleをここに置くのはやや奇妙で、そのコア収益はETFやファンドの管理手数料に由来し、本質的には暗号通貨市場に焦点を当てた伝統的な資産運用ビジネスである。Chanilinkは非常に注目に値し、その主な収益はプロジェクトがオラクルを呼び出す際に支払うデータサービス料に由来する(ある意味では取引税に分類することもできる)。これはむしろTo BのオンチェーンSaaSビジネスに近いが、ご覧の通り、このパスのマタイ効果は他のセクターよりも顕著である。Titan Builderは純粋な偶発現象で、ブロックビルダーサービスプロバイダーであり、通常は暴利ビジネスとは言えない。ランクインした理由は、Titan Builderが先月の巨額AAVE取引のサンドイッチ攻撃事件で最大の利益を得たからだ(詳細は5000万USDTが3.5万ドルのAAVEに:災害はどのように発生したか?を参照)。

Odaily注:これが「三年開かず、開けば三年食える」というものだ。

したがって、結論はすでに明確だ。ベアマーケットでも継続的に稼いでいるプロジェクトは、複雑なメカニズムやハイリスクな機会を追求するものではなく、シンプルで明確な収益モデルを持って継続的に運営できるビジネスである。依然として激動する暗号通貨市場において、よりシンプルな収益モデルがより強力なレジリエンスを示し、市場変動の試練に耐えている。

しかし、収益モデルがよりシンプルであることは、これらのビジネス自体が「より簡単」であることを意味しない。むしろ逆で、シンプルな収益モデルの背後には、往々にしてより複雑な製品サービスと緻密な運営管理が隠れており、これこそがランクインしたトッププレイヤーたちが真に「差別化」を競い合っている部分だ。インタラクションデザインから、流動性の蓄積、リスク管理、ユーザーとのコミュニケーションやフィードバックまで…激しい既存市場競争の中で頭角を現すためには、製品とサービスにより多くの心血を注がなければならない。

暗号通貨の冬はまだ終わっていない。真に生き残り、利益を上げられるプロジェクトは、往々にしてシンプルな収益モデルと複雑な製品サービスを柔軟に組み合わせたプロジェクトである。おそらく、これが牛熊を乗り越える長期的なパスワードなのだろう。