DeFi の遺産に関する詳細な調査: 固定金利融資 (パート 1)

原著者: S Capital Research、Odaily の許可を得て出版

SCapital.fi はアンチシクリカルなオールラウンド ブロックチェーン投資ファンドであり、その事業はビットコイン マイニング、プライマリー マーケットのベンチャー キャピタルをカバーし、市場/業界分析に基づいてセカンダリー マーケットの分散型金融活動にも深く参加しています。

Background

最初のレベルのタイトル

従来の金融では固定金利ローンが一般的であり、商業銀行は顧客の預金を通じて資金調達コストを低く抑えています。借り手は、起業、住宅ローン、自動車ローンなどのニーズを満たすために、より高い資金調達コストで住宅ローン資産の形で融資を受けます。このモードでは、商業銀行がブランドとライセンスの独占を利用して、借り手にローン申請プロセスでより高い資金調達コストと時間コストを支払わせます。預金者の観点から見ると、預金収益がインフレを上回ることは困難です。従来の金融のリスク管理および制御モデルは、全体的な効率の低下につながります。"億万長者の投資家マーク・キューバン氏は、DeFiの成長について次のように述べています。"。

DeFiの基本的な利点は、銀行からお金を借りるのは面倒であるため、個人的な目的での貸し借りを簡素化できることです。

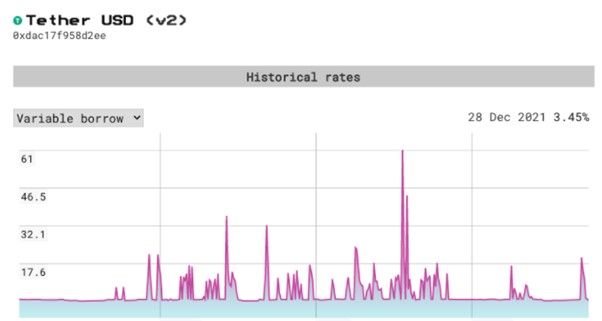

現在のDeFiレンディングの主流は超過担保による変動金利方式であり、利用者のニーズに応じて借入金利や預金金利が変動します。ファンドプール内の借入可能資産が多いほど一般借入金利は低くなり、その代表的な商品としてコンパウンドやAAVEがあります。しかし、DeFiでは金利の変動性が高いため、変動金利ローンのリスクが高く、仮想通貨投資家は長期にわたって予測可能な方法で資金を管理することが不可能になります。 AAVEを例にとると、2021年10月29日から30日にかけて、USDTの借入金利は1日以内に3.73%から61%まで急上昇しましたが、借り手の観点からすると、このような変動金利の大幅な変動は悲惨です。流動性が不足している場合、短期流動性と引き換えに高品質の資産を担保に入れることが多く、通常、金利が急上昇すると期限までに借金を返済できず、計画外の高金利または債務不履行割引オークションにしか耐えることができません。住宅ローンの味。 DeFiエコシステムの発展の観点から見ると、このような金利の不確実性の高さは必然的により大規模な市場の発展を妨げることになり、固定金利貸付契約はまさにこのギャップを埋めることができます。

固定金利では、融資期間中ずっと金利が変わりません。金利が事前に設定されていることが知られているため、固定金利ローンはリスクが低く、より広範囲で長期間、リスクの低い多くのユースケースにアピールできます。

固定金利を導入するには、基本固定金利貸付契約、元利分離契約、構造化階層化(固定金利デリバティブ)、ゲーム理論に基づく固定金利契約など、さまざまな方法があります。最初の部分では、基本的な固定金利貸付契約に焦点を当て、固定金利実現の基本メカニズム、使用例、比較分析を掘り下げます。

最初のレベルのタイトル

固定金利貸付基本契約"基礎となる固定金利融資プロトコルがこの目標を達成するための基本的なメカニズムは、"。債券は一種の借用書に相当し、発行者はこれに満期前に支払われる利息を記載し、額面よりも安く利息を支払う必要のない債券を購入するために使用できます。クーポン債。ロジックは、最初に割引債券を使用することです。債券を売ったり買ったりする人は、満期日に元の価格の額面で返済され、価格差が利息となるため、固定金利が許容されます借り手と預金者の負担は、市場の需要と供給のバランスによって決まります。 DeFiプロトコルにおけるゼロクーポン債モデルは通常、資産を担保にして債券機能を持ったプロパティトークンを生成し、ユーザーは必要に応じて債券トークンを取引、交換、永久商品の構築が可能です。代表的なプロジェクトとしては、Notional Finance や Yield Protocol などがあります。

Notional Finance

Notional Finance は、イーサリアム ブロックチェーン上で固定金利サービスを提供する最初の貸付契約の 1 つであり、暗号通貨トレーダーが固定金利でデジタル資産を預けたり貸したりできるようになり、固定金利は市場の変動によって変動することはありません。

Basic Mechanism

副題

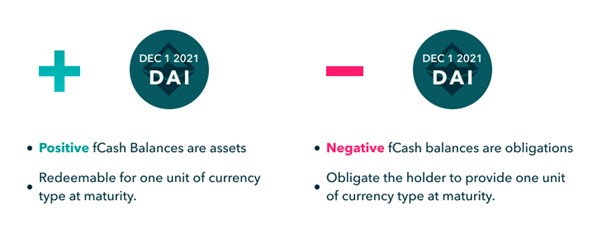

fCash トークンは常に資産と負債のペアで作成されます。想定元本システム全体を通じて、資産と負債は常に正味ゼロです。ここでは、権利と義務は相互的でなければならないこともよく理解されています。

文章

見積通貨 VS 決済通貨

Notional V2 では、fCash トークンの額面通貨は決済通貨とは異なります。 fCashはDAIやUSDCなどのベーシックトークン建てですが、決済はcDAIやcUSDCなどのcTokenで行われます(cTokenはCompoundの入金証明書です)。たとえば、満期時には、2021 年 12 月 1 日の 100 fDAI を 100 DAI に直接引き換えることはできませんが、100 DAI 相当の cDAI に引き換えた後、ユーザーの希望に応じて自由に DAI に変換できます。

これは、概念的なエコシステムが巧みに設計されているところであり、価格設定通貨を決済通貨から分離することにより、cToken (cDAI など) を使用して Notional の資本効率を最適化しながら、ベーシック トークン (DAI など) の固定金利借入を可能にします。この設計には 2 つの主な利点があります。

預金者の観点から見ると、Notional の原資産は cToken であるため、ローンの期限が切れると、預金者は固定金利の獲得を直ちに停止し、fCash は変動金利を獲得するために Compound の cToken に自動的に変換されます。言い換えれば、これは、固定金利ローンが満期になると、たとえロールオーバーされなかったとしても、変動cToken預金金利にカウントされ始めることを意味します。

文章

決済メカニズム

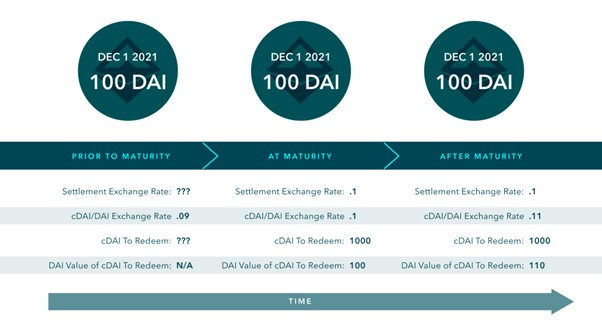

現金資産の満期時に、Notional は現金資産の額面通貨に相当する cToken の数を決定し、アカウント内の現金をその量の cToken に変換します。たとえば、有効期限が切れると、2021 年 12 月 1 日の 100 fDAI は、2021 年 12 月 1 日の 100 DAI 相当の cDAI に変換されます。

仕組み的には、cDAIの決済金額は決済為替レートによって決まります。決済レートは満期時の cDAI/DAI レートとして定義されます。決済レートは満期前には不明で、満期時に設定され、満期後も変更されません。

ここでは、100 fDAIの価値が時間の経過と、2021年12月1日のcDAI/DAI為替レートでどのように変化するかを示します。"cDAI to Redeem "認識しなければならないのは、"cDAI to Redeem "正確な量に設定されているため、"cDAI to Redeem "満期時の DAI 価値は fCash の額面と同じです。それでも"cDAI to Redeem "DAI値が増加し、

有効期限後も変更されません。これは、Notional の現金残高が cToken 預金金利利回りを受動的に発生させるという事実を反映しています。

Notional の原資産の基本メカニズムを理解した後、借り手、預金者、流動性プロバイダーが固定金利融資を実現するために流動性プールとどのように対話するかをさらに深く掘り下げてみましょう。

Liquidity Pool and nToken

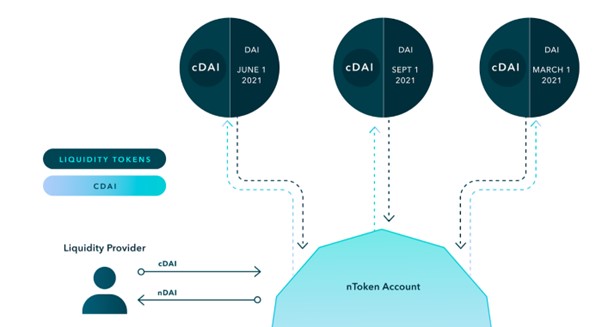

ただし、預金者と借り手が同時に預金と借入を行う可能性は低いため、預金者と借り手の取引相手は流動性プールであり、これらの流動性プロバイダーは、預金者がいつでも現金と fCash の両方を利用できるようにすることを強調する必要があります。または借り手となり、見返りに取引手数料を受け取ります。したがって、最初に流動性プールがどのように確立されるかを理解する必要があります。流動性プールに資金を注入するLPがなければ、固定金利の融資は存在しないからです。

Notional は、組み込みの AMM 対応流動性プールで fCash トランザクションを提供します。想定元本流動性プールは、fCash とその決済通貨 (例: cDai と fDai を一緒に) を保持します。

流動性プロバイダーは、Notional の流動性プールに cToken を提供し、証明書として nToken を取得します。nToken には有効期限がなく、いつでも引き換えることができます。 nToken は、特定の通貨の総流動性における Notional のシェアを表す ERC-20 資産です。 nToken を使用すると、LP は基礎となる流動性プールと一切対話することなく、特定の通貨のすべてのアクティブな流動性プールに同時に流動性を受動的に提供できます。このシステムは集中流動性を各プールに自動的に分配し、分配比率は資本利用の効率を最大化するためにコミュニティガバナンスによって決定されます。

入金された cToken の一部は fCash の購入に使用されます。したがって、流動性プールは cToken と fCash で構成され、nToken の混合金利収入は fCash と Compound の預金金利の間になります。

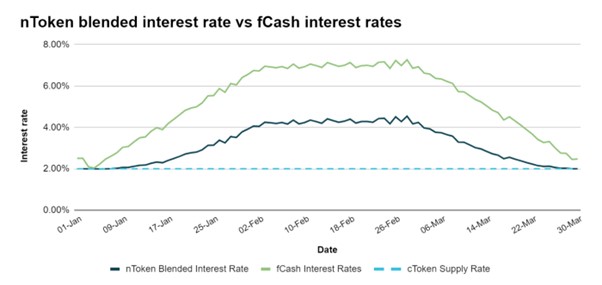

流動性プロバイダーによって得られる収益は fCash の金利よりも低いですが、LP の目的は決して固定収益を得ることではないため、プロトコルには流動性プロバイダーに報酬を与える次の方法があります。"入金と借入ごとに発生する取引手数料、fCash 利息、Compound のパッシブ預金者としての基本金融市場金利、およびコミュニティ ガバナンス トークンからの報酬 注。最初の 3 つのリターン ソースが含まれています"変動金利

APYで。変動APYは通常0.5%程度に維持されますが、極端な場合にはマイナスの値が現れる場合があります。たとえば、借り手が不足している(預金者が多数である)場合、LP は借り手となり、利息を支払う必要があります。負の値は、取引手数料とコンパウンドの収入を足しても、LP の借入行為によって生成される利息をカバーするには不十分であることを意味します。預金者が不足している(借り手の数が多い)場合、LP が預金者となり、満期時に利子を受け取ることにより、変動 APY が増加します。

Initial Status

例を挙げて説明しましょう。

Scenario 1

流動性プールが 2022 年 3 月の初期状態にあると仮定して、nToken をその基礎となるクレームに分解しましょう。簡単にするために、各 nToken が 1 cToken と 1 fCash に対するクレームを持っていると仮定します。現在、融資行動はバランスのとれた状態を維持しており、この時点での fCash のネットキャッシュポジションは 0 です。

Scenario 2

最初のユーザーを借り手として考え、105 fCash と引き換えに 2022 年 3 月の満期日から 100 cToken を借ります。この時点で、流動性プールの cToken Claim は 100 に減少し、fCash Claim は 305 に増加します。したがって、nToken の純キャッシュポジションは、2022 年 3 月の満期時点で +105 になります。言い換えれば、nToken (流動性プロバイダー) はこの期間の純預金者となり、期限が切れると利子を受け取ることになります。

2 番目のユーザーは、208 fCash を購入する代わりに、入金者と同じ期間に 200 cToken を入金することを選択します。この時点で、流動性プールの cToken Claim は 300 に増加し、fCash Claim は 97 に減少しました。したがって、現在、nToken の 2022 年 3 月の有効期限時点での純キャッシュポジションは -103 です。言い換えれば、nToken(流動性プロバイダー)は今期の純借り手になります。マイナスの fCash が取引手数料と化合物の利回りを足したものよりも多くの利息で期限切れになる場合、変数 APY はマイナスになります。

nToken の純キャッシュポジションは、Notional でのすべてのエンドユーザーの活動の合計を反映しています。 nToken が多額の純キャッシュポジションを持っているということは、エンドユーザーの活動が一方向に傾いていることを意味します。純キャッシュポジションが大きいと、nToken を引き換える際のユーザーエクスペリエンスのスリッページにも影響します。

上記すべての流動性プールと原資産の基本的な動作メカニズムを理解すると、固定金利の借入と預金を理解することが容易になります。

最初のレベルのタイトル

定額預金借入制度

預金者は割引された fCash を購入することで金利を固定します。fCash は、満期時に原通貨で受け取る権利のある金額を表します。借り手は超過担保で fCash を鋳造し、将来の特定の時期に返済する義務と引き換えに fCash を売却して基本通貨を取得します。

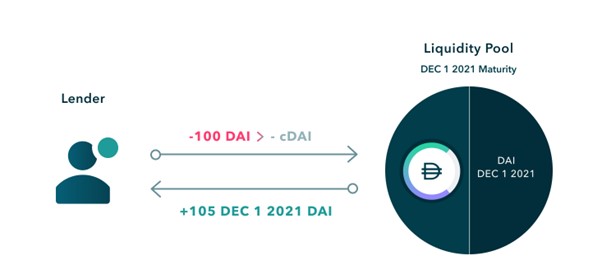

固定金利預金: 預金者が流動性プールに Dai を支払うと、システムは自動的に cDai と引き換えに Dai をコンパウンドに預け入れ、流動性プール内の割引ゼロクーポン債 fDai を購入します。取引中に預金者が支払った Dai と、満期時に基本通貨で取得できる fDai との差が、預金者が取得する定期預金利息となります。

以下の例では、預金者は 100 DAI を 1 年間固定金利で Notional に貸し出したいと考えています。預金者はまず 100 DAI を cDAI に変換し、次に 105 fDAI と引き換えに cDAI を想定元流動性プールに預け入れます。ローンが2021年12月1日に満期を迎えると、預金者は105 fDAIをcDAIに償還し、cDaiを105 DAIに変換できる。

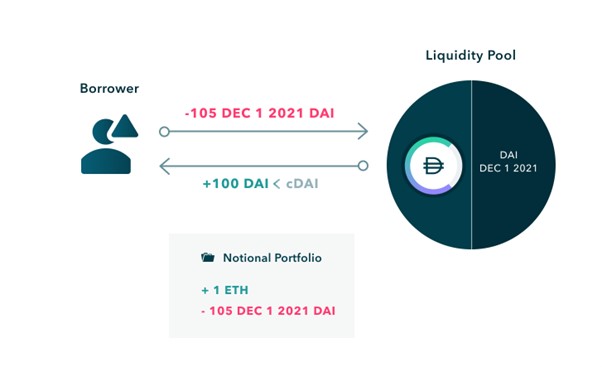

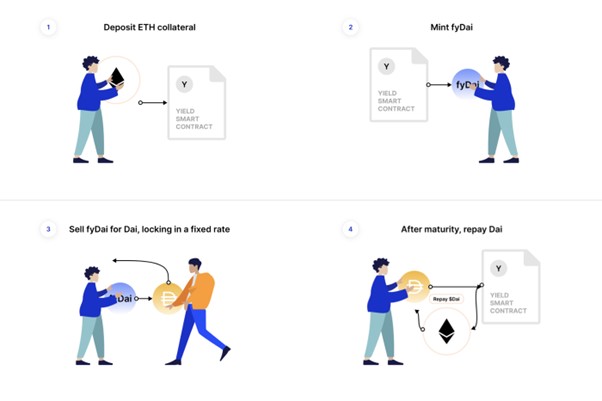

固定金利ローン: ETH をオーバーモーゲージした後、借り手は一定量の fDai を鋳造することができ、これはシステムによって cDai に販売され、最終的に Compound から取得されて固定金利の借り入れを実現します。 Dai と minted fDai の違いは、借り手が満期時に支払う必要がある固定ローン利息です。

次の例では、借り手はまず ETH を Notional に入金します。

その後、借り手は選択した 2021 年 12 月 1 日の満期日に fCash トークンのペアを鋳造します。

借り手は、基本通貨と引き換えにプラスの fCash トークンを流動性プールに販売できるようになりました。

Liquidation

ここで、借り手は資産を抵当に入れることでローンを取得するとともに、将来ローンを返済する義務も負います(ローンが返還される前に担保を回収することはできません)。返済額と借入額の差額が固定利息となり、借り手は支払う必要があります。

Roll over

担保の価格が変化すると、借り手の住宅ローン金利も変化します。たとえば、ETH を担保として USDC を借りる場合の最低住宅ローン金利は 145% です。住宅ローン金利が 145% を下回ると、借り手の担保はシステムによって清算され始めます。清算中、清算人は、チェーン上のオラクルマシンの価格よりも割引された価格で口座の担保の一部を購入し、清算される口座の負債の一部を返済します。清算人は担保の少なくとも 40% を購入できますアカウントの。

Notional AMM

借り手が期限内に清算を行わず、約束した債務を期日までに返済できなかった場合、借り手は第三者により違約金利で自動的に送金を強制されます。違約金率は現在250ベーシスポイント(2.5%)に設定されている。たとえば、以前の借入金利が 6% だった場合、借り手が借金を返済するまで、新しい金利は 8.5% になります。借り手は、その期間の一般的な金利で将来の満期まで債務をロールオーバーすることもできます。これは、借り手が最初に借金を完済せず、最も近い満期日に借金をロールオーバーすることを選択でき、借り手は次の満期日に借金を返済できることを意味します。

Price of Zero Coupon Bond = Maturity Value / ( 1 + r)^n

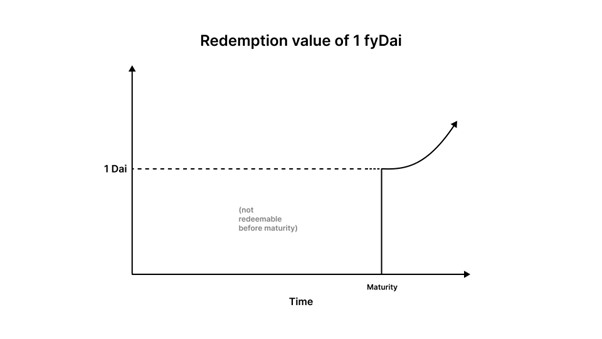

Notional によって設計された fCash は本質的にゼロクーポン債券であり、ゼロクーポン債券の非常に重要な特徴は、価値が時間の経過とともに変化することです。

上の式からわかるように、期間中の金利は一定ですが、ゼロクーポン債の価格も時間の経過とともに変化します。満期日に近づくほど、債券の価格は額面に近づき、最終的には両者の為替レートが 1 になる傾向があります。別の観点から、Uniswap の x×y=k を AMM 曲線として使用すると、期間中に誰も取引がなければ、資金プールの状態は変化せず、ゼロクーポン債の価格も変化します。有効期限が近づくにつれて、APY は指数関数的な成長を示し、人々を裁定取引に引きつけ、流動性プロバイダーに永久的な損失をもたらすでしょう。

したがって、時間変数を考慮しない AMM は流通市場での fCash の価格設定にはもはや効果的ではありません。ゼロクーポン債の価格が市場の変化により敏感になるように、相場を自動的に変更できる曲線が必要です。満期が近づくと、市場価格は額面に収束し続けます。

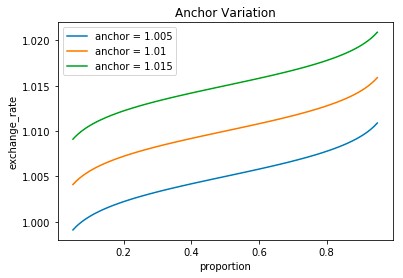

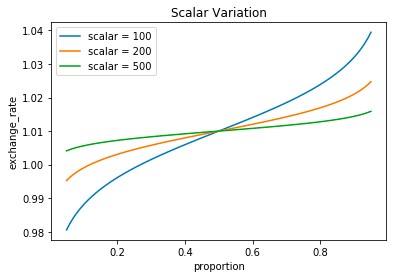

想定元AMMは、スカラー、アンカー、流動性手数料の3つの変数で構成されます。

スカラーとアンカーを使用すると、それぞれ曲線の急峻さと xy 平面内の位置を変更できます。パラメータ「スカラー」は需要に対する価格の感応度を表し、満期日が近づくにつれて曲線は滑らかになり、流動性はパラメータ「アンカー」によって固定された価格に集中します。スカラー値を増やすと曲線が平坦になり、スカラー値を減らすと曲線が急になります。これは、スカラー値が大きいほど、カーブの感度が低くなり、特定の取引でのスリッページが少なくなることを意味します。逆に、スカラー値が小さいほど、カーブの感度が高くなり、特定の取引でのスリッページが大きくなります。アンカーを変更すると、XY 平面上でカーブを上下に移動できます。アンカーの設計コンセプトは、価格が変わらない場合、金利を一定に保ち、時間の変化による金利への影響を防ぐことです。

したがって、上記の 3 つのパラメーターを組み合わせることで、Notional AMM の価格計算式を取得できます。

Yield Protocol

副題

Basic Mechanism

Yield の基本的なメカニズムは Notional と似ていますが、異なります。利回りにより、借り手は fytoken を鋳造するために資産を抵当に入れることができます。ここでの fytoken は、利子を支払わないゼロクーポン債券と同等です。利子は、トークンの額面と支払われる価格の差によって決まります。借入ポジションの担保として使用されます。価値が負債額 * 住宅ローン金利よりも低い場合、ポジションは競売にかけられ清算されます。したがって、Yield エコシステム全体は、ゼロクーポン債の形でユーザーローンの固定金利として機能する fytoken を中心に展開します。

固定金利の預金と借入のメカニズムは次のとおりです。

固定金利預金: 預金者は現在、ゼロクーポン債 fDai を割引価格で購入し、満期後に償還して固定金利を取得します。Dai と fDai の差額が金利となります。預金者が満期に fydai を償還しない場合、彼は Dai に償還することを決定するまで、fyDai から Compound の cDai 変動金利の獲得を開始します。

固定金利借入:ユーザーはまずETHなどの担保を預けてfyDaiを鋳造し、その後それをDaiに売却しますが、fyDaiは割引されるため、獲得できるDaiの量は減り、その差額がユーザーの借入コストとなります。

流動性ポジション管理

Yield Space(AMM)

ゼロクーポン債の各トランシェは満期日と価格が異なるため、各トランシェでの取引には個別の流動性プールが必要です。現在、トランシェ当たり利回り協定の期間は6か月である。流動性プロバイダーがポジションを頻繁に調整する必要をなくすために、流動性は満了後に自動的に最新期間にロールされ、流動性プロバイダーは追加のガス料金を支払うことなく手数料を獲得し続けることができます。

前述の Notional の fCash と同様に、fyToken は Uniswap などの既存の DEX を使用して取引できますが、これらのプロトコルの AMM は fyToken 用に最適化されておらず、流動性プールに裁定損失を引き起こす可能性のある時間変数を無視しています。したがって、Yield プロトコルは、fyToken とその原資産との間の効果的な取引を実現することを目的として、プールの資金の流れをサポートするための時間変数を考慮した AMM メカニズムを革新しており、自動流動性マーケットメーカー契約は Yieldspace と呼ばれています。

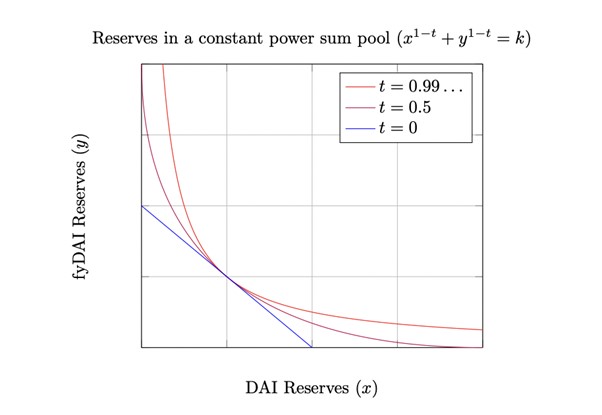

x^( 1 −t) + y^( 1 −t) = k

Where:

Yield プロトコルは、時間変数定数電力和の公式を追加します。

y は fyToken のリザーブを表します

xはターゲットトークンのリザーブを表します

t=1 の場合、その式は uniswap で使用される定数積式と等価であり、t=0 の場合、定電力和コンセンサスは 1:1 の価格でトークンを提供する定数和式と等価です。特徴は、ファンドプールが随時提供する限界金利=fyDai積立金とDaiの金利から1を引いた値となることです。

r=y/x-1

文章

他の自動流動性プロバイダーと同様に、ユーザーは今後の取引で手数料を得るために、YieldSpace プールに流動性を提供することを選択できます。 YieldSpace は、fyTokens に最適化されたカスタム料金モデルを使用します。 YieldSpace は、購入または売却した資産額の割合を請求するのではなく、金利と満期までの時間の割合に応じた手数料を請求します。この手数料モデルにより、手数料によって借り手 (fyToken の売り手) が不当な金利を支払ったり、貸し手 (fyToken の買い手) が不当な利益を得たりすることが決して起こらないことが保証されます。

Notional Finance VS Yield Protocol

副題

データ分析

Notional Financeの現在のTVLは約6,000万米ドルで、Yield Protocolの800万米ドルをはるかに上回っています。ロックポジションが高いほど、市場での認知度が高まり、取引のスリッページが低くなり、市場金利レベルがより合理的になることを意味します。 Notional の累計融資額は 6 億 8,800 万ドルに達しました。

機構角度

Notional Finance と Yield Protocol の大きな違いは、Notional エコシステムの原資産が Compound の預金証明書である cToken であり、ゼロ金利トークンを取引するための流動性プールが fCash/cToken であることです。流動性プール いつでも利息を生成できるため、流動性プロバイダーの資金使用効率が向上します。

Yield は YieldSpace と呼ばれる独自の改良版 AMM を使用してスリッページを管理しますが、Notional は動的敏感曲線で構成される独自のアルゴリズムを使用して、3 つのパラメータを通じてゼロクーポン債券流動性プールの価格変化を構築します。両方のメカニズムは、次の 3 つの問題を解決して、ある程度。

1. 満期日が近づくと、誰も取引していなくても、システムは自動的に価格を調整し、金利を変更しません。

2. 有効期限が近づくと、価格曲線がより滑らかになり、在庫の変化が価格の影響を受けにくくなる必要があります。

3. 手数料は定額制ではなく、期日が近づくと減額されます。"どちらの AMM にもそれぞれ長所と短所があり、メカニズムの観点からどちらがスリッページや永久損失の制御に優れているかを総合的に判断することは困難です。 Uniswap では、価格が変化する限り裁定取引が行われますが、YieldSpace プールの裁定取引は金利が変化した場合にのみ発生するため、LP の負担をある程度軽減することしかできません。"。

永久損失

Notional の解決策は、3 つのパラメーターを使用して変数を個別に制御することですが、欠点は、一定の金利を達成するためにパラメーターを頻繁に調整する必要があり、効果にある程度の遅れがあることです。 Notional は、最後のトランザクション レートを使用して、流動性プールで最後に実行されたトランザクションの暗黙のレートを反映します。最後の取引レートは、特定の期間の流動性プールの真のレートまたは均衡レートを反映しないレートを表示するために、短期間操作される可能性があります(フラッシュ ローンなどを介して)。暗黙の金利のドリフトを相殺するために、トランザクションがない場合の金利の一貫性を確保するためにアンカー パラメーターが使用されますが、暗黙の金利はトランザクションが生成されるたびに頻繁に更新されます。

ガバナンスの視点

Yield プロトコルは、分散化、検閲防止、セキュリティの 3 つの原則を信じているため、Yield にはガバナンス トークンがありません。プロトコルが策定されると、開発者は削除されます。Yield プロトコルは自動的に実行され、誰も管理権限を持ちません。 。 Notional は独自のガバナンス トークンを持っています。NOTIONAL 所有者は、Notional システム パラメーターとスマート コントラクトへの変更を提案、投票、および実装できます。各 NOTIONAL 所有者は、保持する各 NOTE に対して投票権を取得します。ガバナンスの観点から見ると、Notional の開発上限は Yield の上限よりも高くなります。基礎となる固定金利融資契約の役割は、単に固定金利融資の問題を解決することではありません。関係するゼロクーポン債は他の債券と結合されます。より汎用性の高いポートフォリオ ソリューションの構築は、コミュニティ メンバーの投票、意思決定、共有ガバナンスによって推進されます。

ユーザーエクスペリエンスの観点

現在、Notional Finance の融資期間は 3 か月、最長 1 年を維持しています。イールドプロトコルは半年サイクルです。 LP の観点から見ると、どちらの契約も満了時の自動延長をサポートしており、ほとんど影響なく変動収入を継続的に得ることができます。

Notional Finance は、製品インターフェイスから明確な金利期間構造 (Term Structure) を備えており、ユーザーが長期金利と短期金利を直感的に比較し、自分のニーズに合わせて投資を決定するのに便利です。