FTXが急騰した後、マーケットメーカーは幻滅した

出典: DODO Research

出典: DODO Research

原編集長:だいだい

FTXは爆発し、帝国は崩壊し、一連の主要なプラットフォームは大打撃を受け、マーケットメーカーと融資が最も大きな打撃を受けた分野となった。仮想通貨業界最大のマーケットメーカーの1つであるアラメダは、この茶番劇で破壊され、正式にサービスを開始した。 11 月 10 日 取引完了:DCG 傘下のマーケットメーカーおよび融資会社であるジェネシスも、支払い能力が不十分であるというジレンマに直面しています。

トップのマーケットメーカーの崩壊、多額の元本割れ、一方的な急騰…これにより業界のマーケットメーカーは未曾有のパニックを引き起こし、余震でマーケットメーカーは閉鎖傾向となり、コミュニティやプロジェクトは危機に瀕しました。暗号化業界市場の流動性は急落しました。

従来の市場であろうと暗号化された市場であろうと、大衆投資家にとってマーケットメーカーについて話すことは常に盲人と象のゲームをするようなものです。

目次

目次

01. 暗号化分野のマーケットメーカー

- マーケットメーカーとは何か、マーケットを作る方法、利益を上げる方法

- 暗号通貨市場のマーケットメーカー

- マーケットメーカーの用途は何ですか

- マーケットメイク戦略

- チャンス、リスク、そして西部開拓時代

02. はいまたはいいえ: 誰もがマーケットメーカーです

- マーケットメーカーと自動マーケットメーカー

- AMM: 誰もがマーケットメーカーです

- LPが赤字になる理由

03 トップマーケットメーカーの崩壊:市場の流動性喪失後

- ドミノのマーケットメーカー

- 市場の流動性が低下した後

最初のレベルのタイトル

0 1 .

副題

マーケットメーカーとは何か、マーケットを作る方法、利益を上げる方法

Wikipediaによると、マーケットメーカーはニューヨーク証券取引所では「スペシャリスト」、香港株式市場では「バンカー」、台湾では「マーケットメーカー」と呼ばれていると説明されています。

マーケットメーカーとはその名の通り、「市場」を作る人のことです。

従来の金融市場では、マーケットメーカーは商業組織であり、通常は証券会社、大手銀行、その他の機関であり、その主な仕事は有価証券の売買によって市場に流動性を生み出すことです。

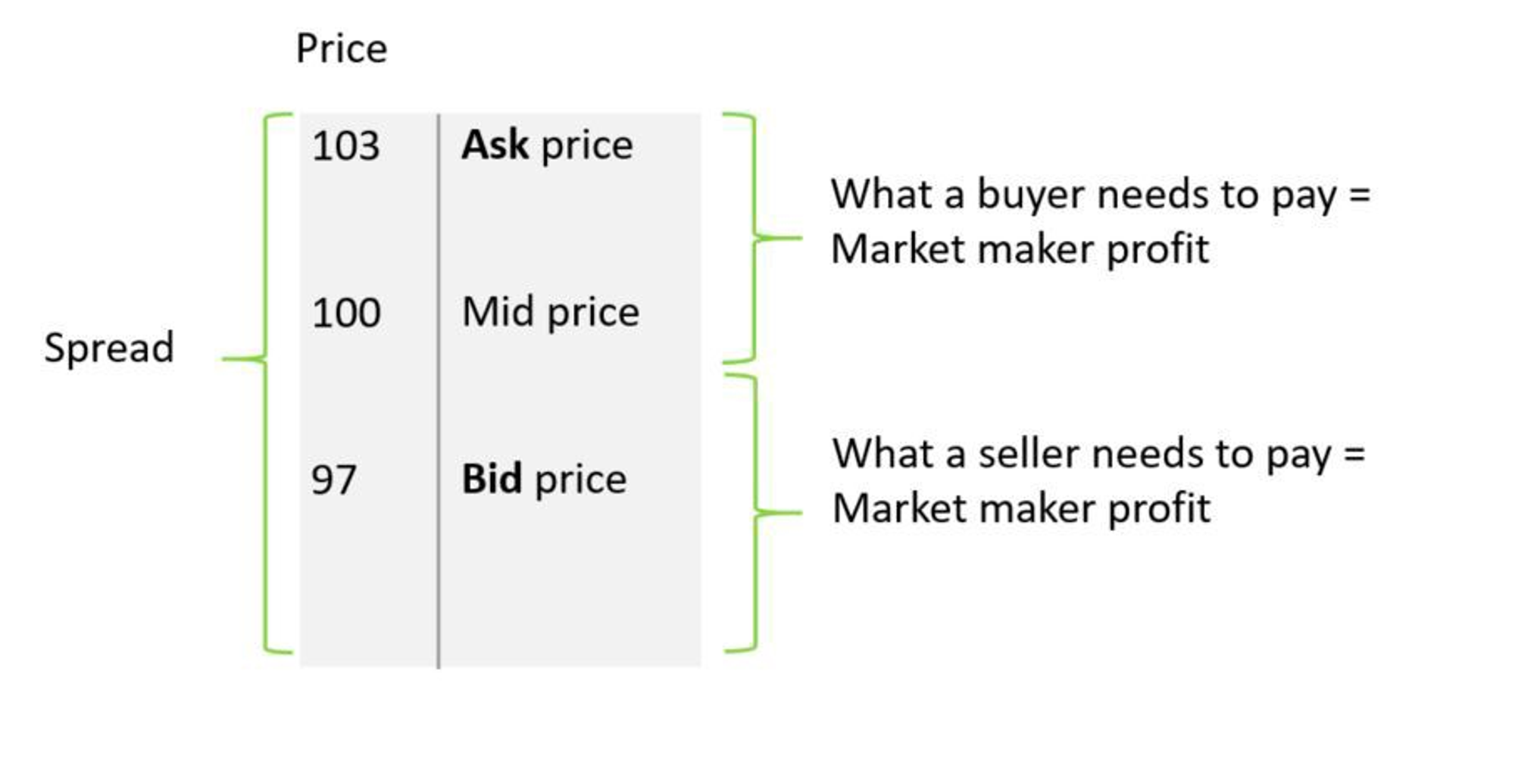

マーケットメイクは確立された成熟した金融慣行です。このプロセスでは、マーケットメーカーは市場に流動性と厚みを提供します。マーケットメーカーがカウンターパーティーを引き受ける限り、買い手と売り手はカウンターパーティーの出現を待つ必要はありません。取引が成立し、マーケットメーカーは双方からビッド・アスク・スプレッドを獲得して利益を上げます。ここで言う市場における買値と売値の差がビッド・アスク・スプレッド(ビッド・アスク・スプレッド)です。マーケットメーカーは取引高を増やし、利益を増やすためにお金を支払います)。

画像の説明

この資産の購入には 103 が必要で、この資産の売却には 97 が必要で、マーケットメーカーのスプレッドは 6 です。

副題

仮想通貨市場のマーケットメーカー

従来の市場であろうと暗号化された市場であろうと、流動性はすべての取引市場の生命線であり、マーケットメーカーが主導権を握っています。暗号化された市場では、マーケットメーカーは流動性プロバイダー (LP) とも呼ばれ、次のことを直接指摘する場合があります。従来の市場と同様に、暗号通貨市場も市場の「見えざる手」を導くことで流動性の罠に対処するマーケットメーカーを必要としています。

この流動性の罠は主に悪循環に反映されています: 暗号プロジェクトには、トークンの流動性に貢献してくれる人々 (暗号通貨取引所や暗号投資家) が必要ですが、同時に、トークンに市場流動性がある場合にのみ、これらの人々が参加することになります。ここでマーケットメーカーが登場します。

簡単に言えば、マーケットメーカーの流動性が流動性を生み出す画像の説明

副題

source:Wintermute

マーケットメーカーの用途は何ですか

暗号通貨を例に挙げてみましょう。もちろん、核心的なポイントの 1 つは、繰り返し言及されている流動性です。なぜなら、流動性は効率的な市場の基盤だからです。

強力な価格設定機能:マーケットメーカーは長期にわたって価格の変化を追跡し、市場の公正な価格を判断し、最も参照される相場を提供することができます。たとえば、1inch のようなプラットフォームは、資金をさまざまなファンドプールに振り向けるだけでなく、一部のマーケットメーカー (Wintermute など) に見積もりを依頼します。

市場の流動性を高める:投資家はカウンターパーティを待ったり見つけたりすることなく、マーケットメーカーと直接取引できます。マーケットメイクとは、任意の市場に双方向の相場を提供することであり、これが流動性提供の核心です。

市場全体の効率を向上させます。マーケットメーカーはさまざまな取引プラットフォームを通じて価格を提示し、裁定取引を通じて市場の混乱を排除することで、市場全体の効率を向上させます。たとえば、Kairon Labs は現在、価格変動の影響を軽減するために 120 以上の取引所の API に接続しています。

新しいトークンのプロモーションを促進し、発行コストを削減します。マーケットメーカーは取引量の増加と、複数の仮想通貨取引所に大量の新しいトークンが登場することを推進します。

量の増加と市場の期待:投資家の注目を集め、市場の信頼を高め、トークンの価格を促進します

大規模な取引の成立を促進します。副題

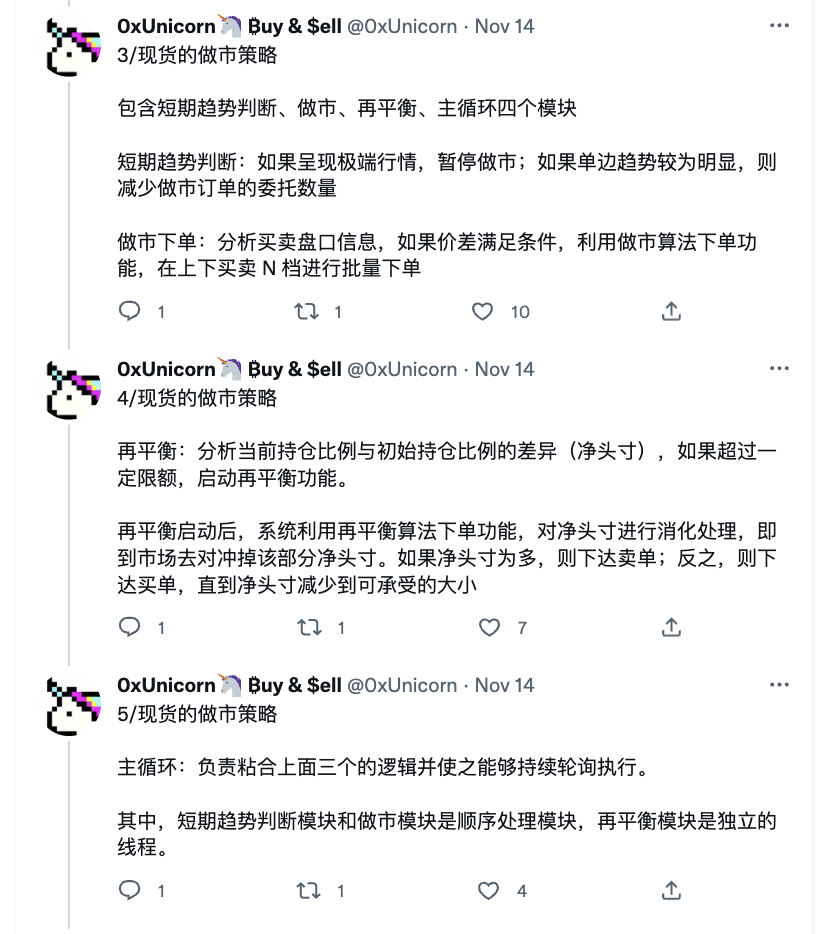

マーケットメイク戦略

マーケットメイク戦略とは、買い注文と売り注文を別々に設定し、目標価格の変動を利用して指値注文を発動し、買い注文と売り注文の価格差により売買収入を得る戦略を指します。これは、高頻度取引戦略におけるリスク中立のスプレッド裁定取引戦略です。簡単に言えば、差額を稼ぐのは上記の仲介業者です。

画像の説明

https://twitter.com/0 xUnicorn/status/1592007930328776706

マーケットメイク戦略の中心となるのは、指値注文の数量と、入札および注文の気配と中間価格との間の距離の設定、副題

リスク、チャンス、そして西部開拓時代

前述したように、リスクの主な原因は次のとおりです。在庫リスク。

大量の在庫が手元に蓄積されると、マーケットメーカーが在庫の買い手を見つけられなくなる可能性が高くなるということも意味し、次のようなリスクが生じます。間違った時期(多くの場合、減価償却期間中)にさらに多くの資産を保有する。別のシナリオでは、マーケットメーカーは、資産価格が上昇したときに生き残るために、損失を出して在庫を売り始めなければなりません。

DeFi では、マーケットメイクのリスクはより慎重に扱われる可能性があります。たとえば、無期限契約。マーケットメーカーは多くの場合、スポットおよびレバレッジド・アービトラージに無期限契約の資金調達率を使用します(メカニズムの核心は契約価格をスポット価格に固定することです)。この裁定取引方法を 1 つの文で要約します。スポット/レバレッジ市場と無期限契約市場でそれぞれ同じポジション値と逆のポジション方向でポジションを作成します。したがって、異常な価格変動の下では、マーケットメーカーは異なる調達レートの裁定取引により大きなポジションを保有する可能性があるため、清算の大きなリスクに直面することになります。

チャンスは高いリスクの背後にある高いリターンから生まれます。スプレッドが 0.01 ドルであっても、このような取引注文が 1 日に 100 万回実行されると、利益は 10,000 ドルに達します。マーケットメーカーはトレーダーにレバレッジも提供しており、顧客がポジションを清算すると、マーケットメーカーはトレーダーのマージンを清算することができます。 Coinglassのデータによると、仮想通貨の清算額は毎日100〜1000000000米ドルです。これはマーケットメーカーにとって莫大な利益につながります。

暗号化市場がまだ初期段階にあることは否定できず、従来の金融市場における非常に成熟したマーケットメイク操作と比較すると、ここにはまだ狂った側面があります。仮想通貨取引の詳細を拡大して見てみると、資産の流動性が比較的低く、重大なスリッページのリスクがあり、大規模な注文が発生したとき、または多数の売り注文がオーダーブックの最高入札をキャンセルしたときにフラッシュクラッシュが発生する可能性が非常に高くなります。これらの特性は、暗号通貨の市場形成に隠れたコーナーや利点をもたらすこともよくあります。

全体として、技術的および規制的要因により、マーケットメーカー、暗号化市場、およびユーザーは依然として混乱した感情に満ちています。

ワイルドウェストに来てください。マーケットメーカーがトークン発行者に特定のボリュームレベルを約束する場合、次のステップは、トークン価格が特定のレベルまで上昇するというさらに野心的な約束となるでしょう。どうやってするの?

ウォッシュトレーディング(ウォッシュトレーディング):ジュニアプレーヤーは大量の売り注文を出し、数秒以内に自分自身の別の買い注文を出します。高レベルのプレーヤーは、取引の検出を避けるために、より小規模な注文を使用し、長期間発注し、1 つではなく複数のアカウントで操作します。

ポンプアンドダンプ:あらゆる価格操作戦略のうち、ポンプと売り実践は特に一般的です。ソーシャルネットワークが最有力候補であり、十分なフォモセンチメントがあれば、事前に購入した大量のトークンを売却して利益を得ることができます。

ランピング:スナップバイイングとは、大口の購入者の印象を与えることを指します。マーケットメーカーはこの戦略を利用して、一定期間に大量の取引を行う「大きな買い手」を作り出すことができます。ここでも、他のトレーダーが「大きな買い手」に先んじようと競う中、フォモセンチメントが役に立ちます(しかし、最終的には敗者である) — 市場がそのような行動に注目すると、価格は自然に上昇します。もちろん、マーケットメーカーの活動が終了すると、ゴーストバイヤーは謎の失踪を遂げ、トークン価格は大幅に下落する可能性があります。

コーナリング:トークンに対して複数のマーケットメーカーが同時に存在する場合、あるマーケットメーカーは利用可能なトークンのほとんどを購入しようとすることで利益を得ることができ、スプレッドを同じレベルに保つ必要があるため他のマーケットメーカーは価格の引き上げを強いられます。

規制が完全に欠如しているため、こうした投機的なオペレーションはマーケットメーカーの執行戦略に実際に現れ、最終的には最初のレベルのタイトル

02.

副題

マーケットメーカーと自動マーケットメーカー

マーケットメーカー (MM) と自動マーケットメーカー (AMM) は似ていますが、まったく異なる存在です。

前述したように、伝統的な金融におけるマーケットメーカーは、さまざまな証券取引取引を複数の取引所に提案し、市場に流動性を提供し、売買の差額によって利益を得る機関またはプラットフォームです。

AMM は分散型取引所 (DEX) プロトコルであり、オーダーブックを使用する従来の取引所とは異なり、資産は特定の価格設定アルゴリズムに従って価格設定され、価格設定の計算式はプロトコルによって異なります。たとえば、Uniswap は、x * y = k という数学的曲線を使用して取引価格を決定します。ここで、x と y は流動性プール内の 2 つの資産の数量、y はもう一方の資産の数量、k は固定定数で、プールの合計流動性が一定のままである必要があることを意味します。

副題

AMM: 誰もがマーケットメーカーです

従来の金融用語では、AMM は人間のマーケット メーカーの行動をシミュレートするアルゴリズムを指しますが、DeFi の分野では、AMM は徐々に暴力的なエンジンに進化しました。

自動アルゴリズムを使用して、取引プール内のトークンの需要と供給のバランスをとり、特定のトークンが空売りされ(市場に注文保留中の買い手や売り手がいない)、一方的な市場状況により取引できない状況を回避します。オーダーブックモード、その他のマーケットメーカーは異なります。たとえば、CEXマーケットメーカーは買値と売値のスプレッドを使用します。彼らはポジションを調整して在庫を制御し、独自の戦略に従って利益を上げます。DEXマーケットメーカーは、DEXマーケットメーカーとは異なる方法で流動性を提供します。 CEX.DEXマーケットメーカーも手数料を獲得できます;取引手数料のこの部分が流動性プロバイダーに与えられると、流動性を提供するために遊休資産を取引プールに注入する動機となり、資金不足の問題をある程度解決しますオーダーブックモードでの取引深度。

AMM ベースの DEX は、最も影響力のある DeFi イノベーションの 1 つであることが証明されています。AMM の出現により、オーダーブックとマッチングの制限が打ち破られ、DEX が仮想通貨取引市場における CEX の独占を打ち破り、オープンで自由な取引が可能になります。・チェーン取引が現実のものとなった。また、これは AMM であり、一般のユーザーが許可のない方法でマーケット メイキングに参加できるようにするため、すべての DEX が「誰もがマーケット メーカー」という誇らしいスローガンを叫ぶことができます。

副題

LPが損をする理由

次に、ビジョンと現実を見てみましょう。

最初の疑問は、ユーザーが LP になった場合、DEX で市場を作るのは儲かるのかということです。 (声「無常を忘れたのか?」)

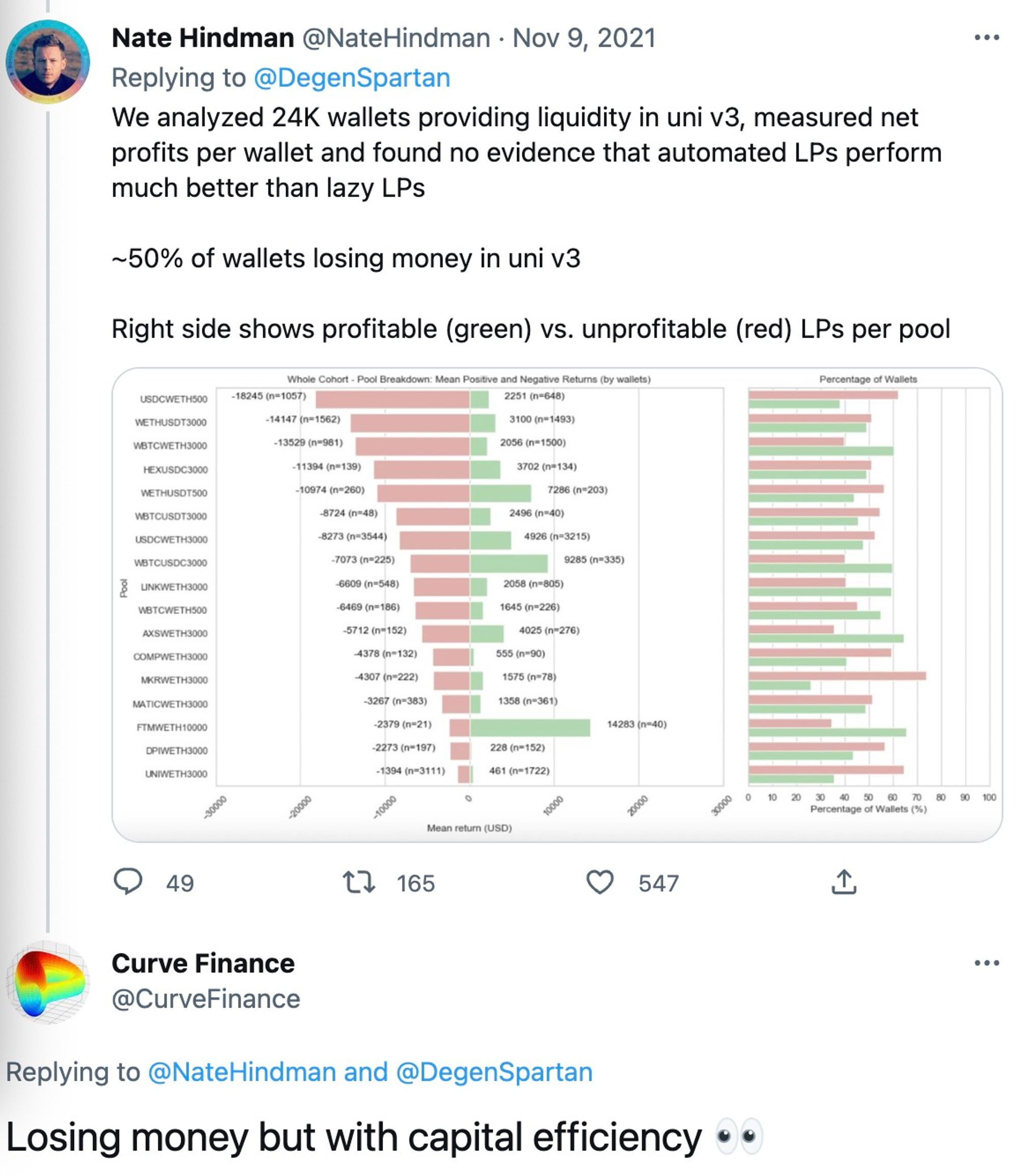

Uniswap v3 の LP 損失に関する広く引用された研究の中で、rekt は、Uniswap v3 で流動性を提供するよりも、ユーザー (ユーザー) は HODL するほうが良いと残酷に述べています。

記事にあるように、5 月 5 日から 9 月 20 日までの V3 ローンチ期間中に、TVL > 1,000 万米ドル (TVL の 43% を占める) を持つ 17 のアセットプール、取引高は 1,000 億米ドルを超え、約手数料2億ドル。しかし、同じ期間に、IL による損失は 2 億 6,000 万ドルを超え、純損失は 6,000 万ドルを超えました。言い換えれば、V3 の LP の約 50% が赤字になっているということです。

Uni V3 はレバレッジ流動性プロビジョニングの概念を普及させました。この概念では、流動性を提供する取引の範囲が狭められ、未使用の担保を排除することでより高度な資本効率が達成されます。このレバレッジにより、得られる手数料は増加しますが、レバレッジの高い流動性はより大きな一時的な損失に直面するため、リスクも増加します。

その理由は、Uni V3 の設計目標、つまりカスタマイズされた市場づくりに遡ります。ユーザーにとって、主導権が高くなるということは、マーケットメイク操作がより複雑になることを意味します。 LP の収入は LP の市場判断能力に依存するため、LP の意思決定コストが増加し、LP 収入のアンバランスにつながり、この設計は JIT (Just In Time) 攻撃の現象にもつながります (V3 の集中流動性を利用し、設定の追加ブロック内の LP ポジションを引き出すことで、取引に一致するポジションの範囲を厳密に定義して、取引手数料の拡大部分を強奪することができます。

画像の説明

https://twitter.com/NateHindman/status/1457744185235288066? s= 20&t=jb-YsLK 25 pE 8 GuHZaMAudg

これは次の疑問につながります: ユーザーが市場を作るために DEX に来たとき、LP としてお金を失うことになるでしょうか?

この質問に簡単に答えてみましょう。DEXマーケットメーカーが儲かるかどうかは、主観的な能力に加えて、取引を提供するプールのモデルにも依存します。

従来のAMMモデルプール(流動性を提供する一般ユーザーの利益ロジックとプロのマーケットメーカーの利益ロジックの間に違いはなく、マーケットメーカーの資金と外部相場はAMM機能によって制限されます)。本質的には、どちらがより高い手数料を負担できるかを決定する TVL のコンテストです。

カスタマイズ可能な価格のプール - Uni V3、Balancer V2、Curve V2、DODO V2 など。この種のプールを使用すると、マーケット メーカーがプールの相場に積極的に介入できるようになります。マーケット メーカーは、これらのツールを使用して、CEX 市場と DEX 市場の間の価格差やラグを通じて利益を上げることができます (同時に、多くの DEX アグリゲーターがあり、より良いものになります)引用符は、プールがアグリゲーターによってキャプチャされる可能性が高くなるという意味です)。

LP が損をする理由の 1 つは、自分に合わないプランを選択することです。

トップ DEX がカスタマイズ可能な価格のプールを提供するのはなぜですか? Uni V3に限らず、流動性がカーブ上に均等に分布している場合、スリッページが大きく流動性が分散するという問題が発生するため、従来のAMMでは資本効率の向上が望まれます。 、最適化の方向は集中流動性へと向かっています。

これに対し、アクティブマーケットメイクのメリットは、利用者が価格調整等により流動性を一定の範囲に集中させることができ、資本効率が向上するため、スリッページが少なく取引の厚みが増すことですが、デメリットもここにあります。一般のユーザーがマーケットメイクに参加する敷居がある程度高くなります。プロのマーケットメーカーに比べて、プロのマーケットメーカーに適しています。お金を稼ぐ収入は増えるかもしれませんが、お金を失うリスクがあることを認めなければなりません結局のところ、一般ユーザーではプロのスキルや市場感度の点でプロのマーケットメーカーには太刀打ちできません。

最初のレベルのタイトル

03.

副題

ドミノのマーケットメーカー

FTX帝国は崩壊し、一連の主要なプラットフォームが大きな打撃を受け、マーケットメーカーと融資が最も大きな打撃を受けた分野となった。仮想通貨業界最大のマーケットメーカーの1つであるアラメダは、この茶番劇で破壊され、11月10日に正式に閉鎖された。 DCG傘下のマーケットメーカー兼融資会社ジェネシスは、FTX鉱山爆発事故による融資部門の支払能力不足のため償還と新規融資発行を停止し、投資家に10億米ドルの緊急融資を求めている。

ドミノの重要な部分として、マーケットメーカーはどのような影響をもたらしますか?

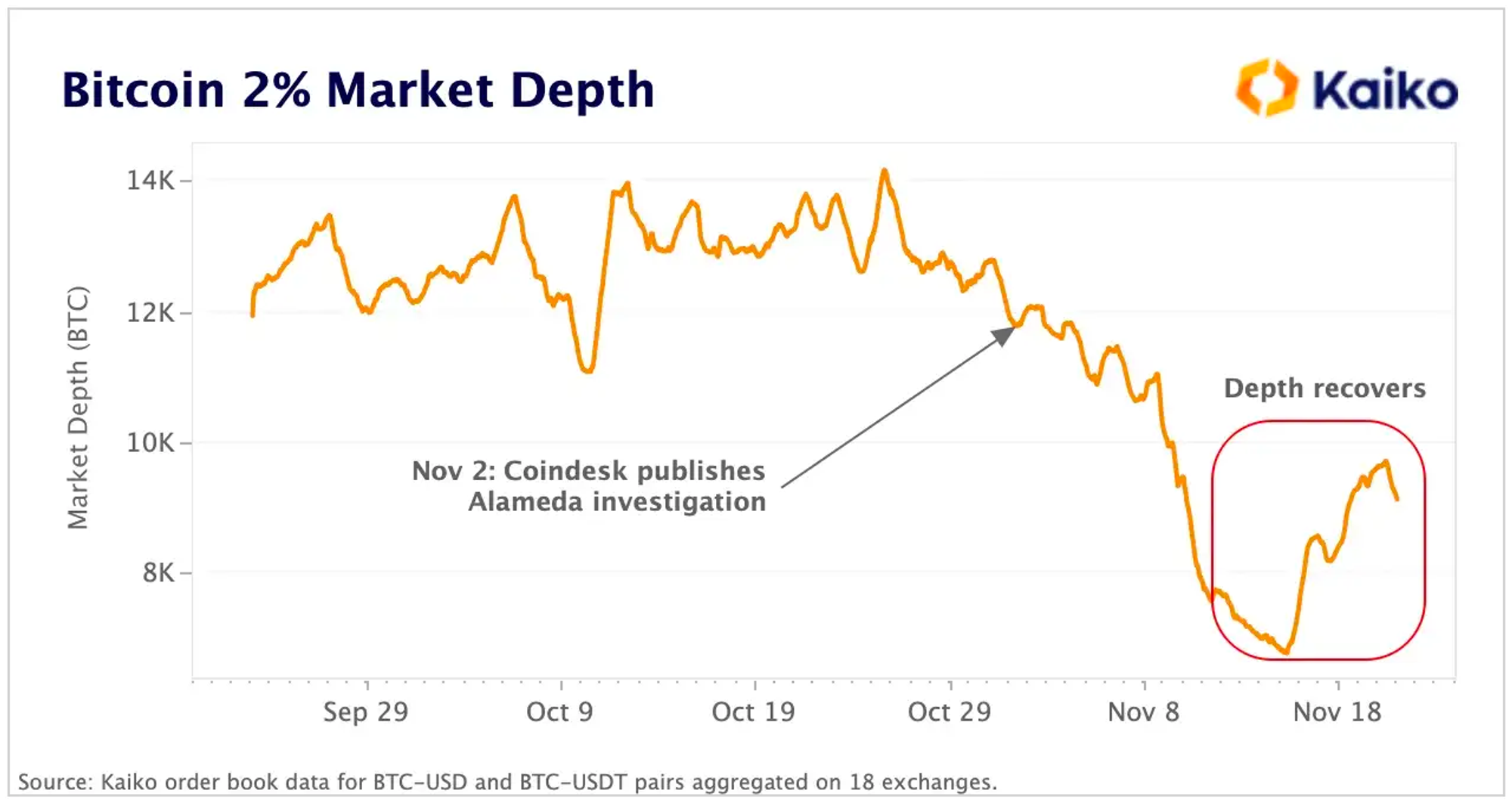

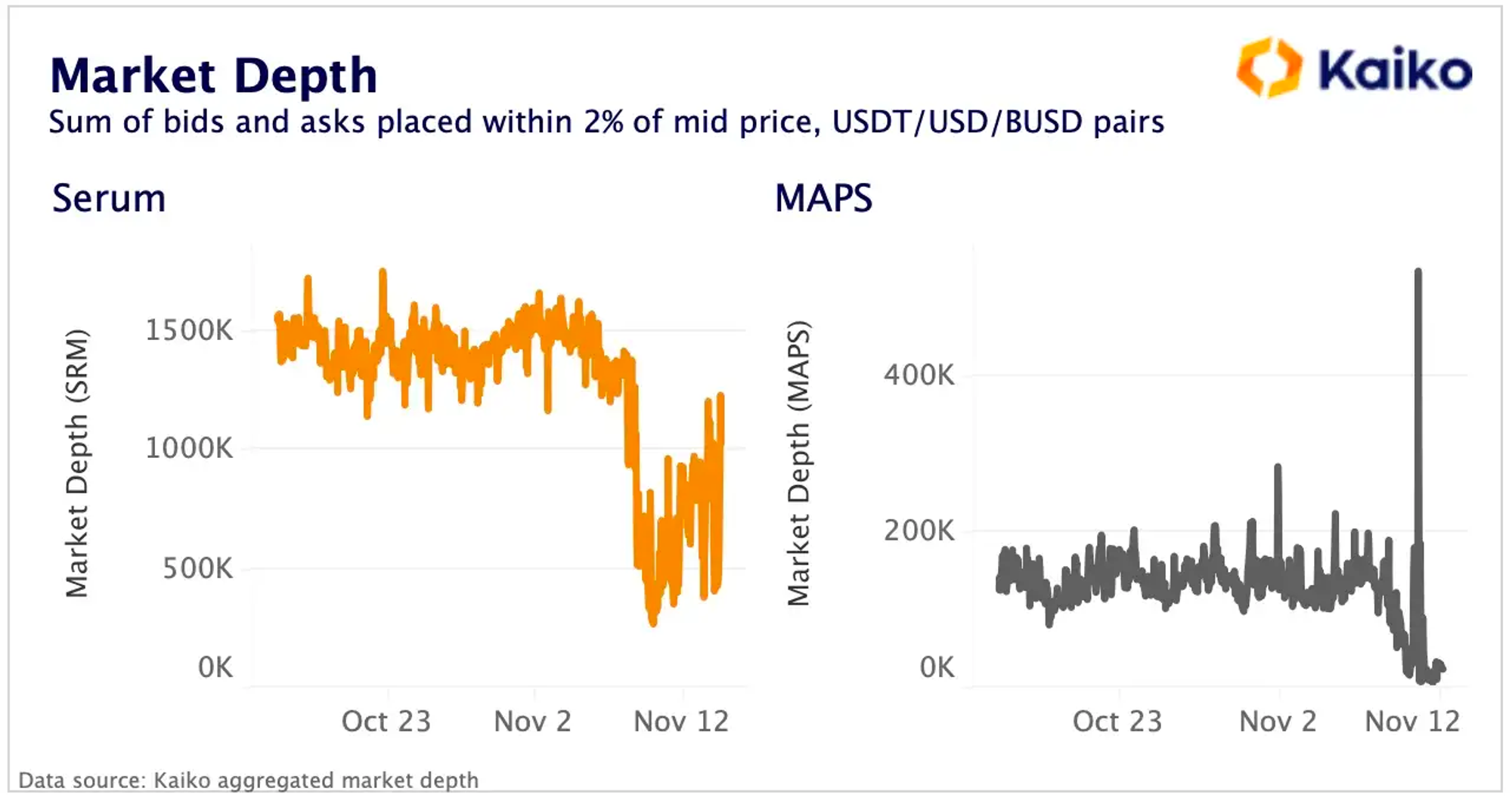

市場の流動性は急激に低下した

FTX サンダーボルト事件 - マーケットメーカーの崩壊 - 流動性ギャップ。トップマーケットメーカーの消滅により、市場の流動性は大幅に低下することが予想されます。他のマーケットメーカーもFTXの破綻によりさらに多くの損失を被ることになり、格差は拡大し続けるだろう。これと類似しているのは、仮想通貨の流動性がウィンターミュート、アンバー・グループ、B2C2、ジェネシス、カンバーランド、アラメダなど、ほんの一握りの商社によって支配されているという残酷な現実である。 5月から6月にかけて起きたスリーアローズ信用危機からわずか半年。市場に再び影が差すと、マーケットメイクは難しくなります。

開高氏のデータ追跡によると、コインデスクがアラメダの資産状況に関する調査を発表して以来、中央価格の2%以内のBTCの流動性は11.8千BTCから7千BTCまで低下し、6月初旬以来の最低水準となった。この記事では、市場全体の流動性がアラメダ暴落と他のマーケットメーカーが被った損失によって大きな影響を受けたことを示すデータも多数掲載されています。

画像の説明

画像の説明

Source: Kaiko

プロジェクト当事者のトークン流動性とストレステスト

アラメダは数十のプロジェクトに投資し、数百万ドル相当の非流動性トークンを保有している(そしてアラメダはマーケットメーカーでもあるため、これらのトークンの主要な流動性プロバイダーでもある)。フィナンシャル・タイムズ紙が提供したFTXの貸借対照表の詳細によると、アラメダのFTX保有株の完全な内訳は不明だが、「システム上重要なマーケットメーカーである」という。特にBTCとETH以外のトークンの流動性に関しては、これらのプロジェクト関係者にとって、暴落によってもたらされた極端な市場状況は間違いなく大きなストレステストとなる。

たとえば、アラメダ・リサーチが大量に保有するトークンの 1 つである SOL (Solana) です。 CoinDeskのレポートによると、アラメダは6月30日時点で約12億ドルのSOLトークンを保有している。 2021年の強気相場で最もパフォーマンスの良いトークンの1つであるSOLは現在、過去最高値から95%下落している。

画像の説明

FTX と Alameda の爆縮後の数週間で、SOL は約 35 ドルから約 11 ドルに急落し、68.5% の下落となりました。

Source: TradingView

信頼と信頼の二重崩壊

さらに重要なのは、自信と信頼の二重の崩壊です。

信頼性: 「ブラック スワン」事件は、いわゆる高性能パブリック チェーンに対する業界の信頼に影響を与え、FTX の下で行われた一連のエコロジー プロジェクトに対するユーザーとサポーターの信頼をある程度破壊しました。信仰は金よりも価値があり、恐怖は地獄よりも悪いです。暗号市場は半年の間に2度のリーマンショックを経験し、ルナ/テラ事件やスリーアローズキャピタル事件は不確実性とは何かをユーザーに教え、ウイルス感染よりも早いパニックを暗号市場にもたらした。

副題

市場が非流動的になると

前述したように、どの市場においても流動性がその原動力となります。

市場全体の傾向が下降すると、トップマーケットメーカーの退社で状況は間違いなく悪化し、より多くのプロジェクトや投資が停滞する傾向にあるため、(ファンダメンタルズが回復するまで)ここでまた悪循環が起こるだろう。

画像の説明

画像の説明

Source: Kaiko

暗号通貨市場の流動性を維持するために、多くのマーケットメーカーはブロックチェーン取引所や金融プロトコルに流動性を提供しています。したがってマーケットメイクが存在しない場合、またはマーケットメイク活動が急激に低下した場合、取引量が減少し、投資が減少する可能性があります。ここで区別する必要があります: 流動性は通常、変動すると低下します。これは、マーケットメーカーがリスクを管理し、流動性の低下を回避するためにオーダーブックから入札/入札タスクを引き出すためですが、マーケットメーカーは、重大な危機イベントによって引き起こされる急激な下落により、撤退により、市場の流動性はしばらくの間、厳しい課題に直面することになる。

現在の流動性低下はこれまでの市場低迷よりも深刻であり、弱気市場における市場の回復は極めて遅いことがわかります。文章

副題

DODO は市場形成のニーズにどのように対応しますか?

前述したように、実際には次の 2 つの主要な疑問が生じました。

AMM が流動性の集中の方向に最適化しているとき、マーケットを行う LP になることが課題になったり、損失さえ発生する可能性があるとき、マーケットメーカーはどのようにして利益を得ることができるでしょうか?

FTX の雷雨事件によりトップのマーケットメーカーが崩壊し、市場の流動性が低下したとき、どのようにして信頼を再構築し、暗号化された世界の分散型の性質を真に利用して、プロジェクト関係者に乏しい流動性をもたらすことができるでしょうか?マーケットメーカーに真のライセンスフリーで効率的な透明性をもたらしますか?

2 番目の質問については、DEX を使用する、ブロックチェーンを使用する、と問われれば答えは自明です。チェーンに戻り、コードに戻り、「信頼しないで検証してください」に戻りましょう。

最初の質問に関しては、LP がリスクを管理し収益を安定させるのに役立つ、対応する流動性管理ツールを提供する多くの契約やプラットフォームが市場にすでに存在します。 DODO が提案する解決策は次のとおりです。プロのマーケット メーカーをチェーンに参入させることです。

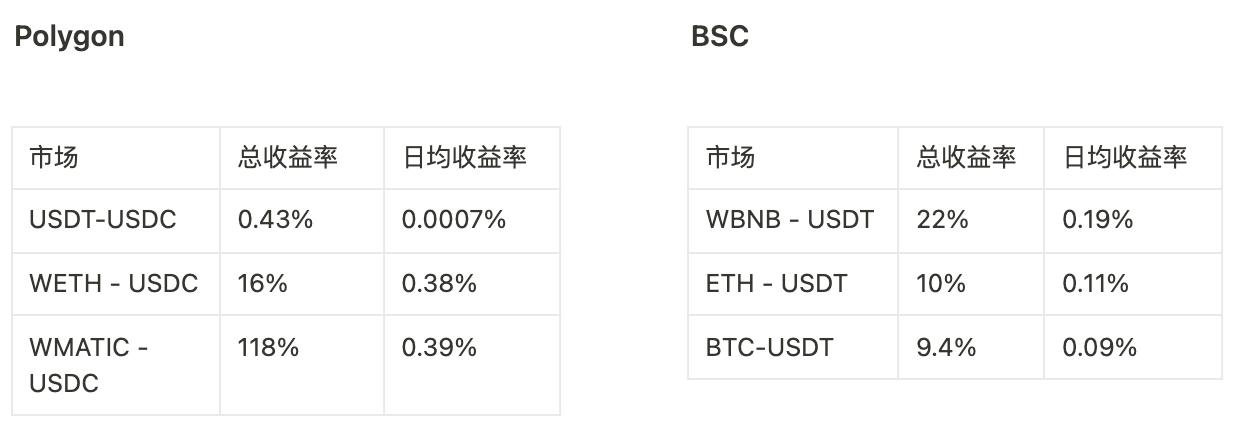

存在する"DODO マーケットメーカーへのインタビュー: DODO を使用してマーケットメイクの効率を向上させる方法「記事の中で、マーケットメーカーのShadow Labsは、ガソリンやその他の費用を差し引いた後、チェーン上の公共収入の30~40%の純利益を得ることができると述べました。たとえば、DODO 上の WETH と USDC のマーケット メーカー プールでは、さまざまな手数料を差し引いた後、マーケット メーカーの年初から現在までの純利益は 50 万ドルに達し、純収益率は約 36.2% になります。

どうやってするの?

周知のとおり、AMM はトレーダーに提供される価格ポイントを制御できず、従来のマーケットメーカーほど知識も柔軟性も低いため、「不活性流動性」と呼ばれることがあります。ここに DODO が介入し、PMM (プロアクティブ マーケット メイキング) アルゴリズムを作成しました。 PMM アルゴリズムは、価格予測を使用して価格設定カーブを調整します。パラメータはシンプルで非常に柔軟です。より平坦なカーブにより、資金の利用率が効果的に向上し、取引のスリッページと一時的な損失が削減されます。集中流動性のためのさまざまなアルゴリズムの効率向上については、「」を参照してください。Uni V3、CurveV2、DODO マーケットメイクアルゴリズムの徹底比較 – 一元的な流動性によってもたらされる効率向上"読む。

これらのおなじみのコンテンツに加えて、今年 3 月にリリースされた DODO の V2 バージョンについてお話したいと思います。DODO プライベート プール (DPP) はプライベート プールとも呼ばれ、プロのマーケット メーカーがマーケットを作成するために特別に提供されるプールです。

プライベートプールは、名前が示すように、マーケットメーカーが独自の資金を提供することで独立してマーケットメイクを行うことができ、プライベートプールの構成は、取引手数料率、現在の外部ガイダンス価格、カーブスリッページ係数Kと同時サポート プールの資金サイズなどを調整これらすべての変更は、関連するアカウントによってスマート コントラクトをトリガーすることによって実現されます (DODO DPPProxy コントラクトを呼び出す方法と、基礎となるプライベート プールを直接呼び出してマーケットメイク変更を行う 2 つの方法が含まれます。具体的な手順については、DODO V2 プライベート プールを参照してください)操作説明書)。したがって、このプールは主にプロのマーケットメーカーのマーケットメイクのニーズを満たします。

画像の説明

現在、イーサリアムには DPP プールはなく、ほとんどのマーケットメーカーはガス料金が安い Polygon および BSC チェーン上にプールを構築することを選択しています。

また、"Uni V3、CurveV2、および DODO マーケットメイクアルゴリズムの詳細な比較 - 集中流動性によってもたらされる効率の向上「記事では、流動性の一元化によってもたらされる資本効率の向上を、流動性分配データのパフォーマンスを通じて分析しています。 WETH/USDCのマーケットメーカープールをサンプルとして選択し、2%、6%、10%の価格帯における流動性比率の平均値を示しています。 DODO V2のマーケットメーカープールの流動性比率は83.1%と2%台と高い。

元のリンク

DODOについて

「DODO Research」は、DeFi と関連する軌跡を追跡し続け、明確なビューとデータの洞察で暗号化された世界を解読し、将来の価値を発見する Web3 投資調査チームです。

Twitter: https://twitter.com/DodoResearch

現在募集中:

https://twitter.com/DodoResearch/status/1587274217082404864