4Dの深い研究:DeFi開発のパノラマレビュー、灰から再生するにはどうすればよいですか?

原文の編集: The Way of DeFi

原文の編集: The Way of DeFi

「DeFi: Rebirth」はCoinMarketCapとSpartan Labsによる最新レポートで、DeFiの現状、DeFi開発における教訓と進歩、新興産業の簡単な歴史を網羅しています。

DeFiは死んだのか?

分散型金融(DeFi)の創設は、暗号通貨業界に旋風を巻き起こしました。

この物語は、2016年にRedditユーザーのu/vbuterin(現在はイーサリアムの共同創設者Vitalik Buterinとして広く知られている)が行った仮説的な思考実験に端を発している。彼は当時、予測市場に似たオンチェーンの自動マーケットメーカーの形でオンチェーンの分散型取引所を運営するというアイデアを思いつきました。これにより、その後、ブロックチェーン技術を基盤とした分散型金融システムの構築が推進されました。

それ以来、DeFi 業界はチャンスに満ち、数十億ドルの価値がある繁栄したエコシステムへと爆発的に成長しました。 2021年12月のピーク時には、複数のブロックチェーンエコシステムとアプリケーションのおかげで、DeFiはロックされた総価値(TVL)でなんと2,479億6,000万ドルを達成しました。しかし、マクロ経済の不確実性、地政学的な緊張、DeFiのハッキングと脆弱性の増加、市場全体の低迷、そして最近の出来事(Terra、3AC、摂氏の雷雨)によるますます悲観的な見通しを受けて、DeFiスペースは失速しました。 2022年6月にはTVLは最低の674億6000万ドルに落ち込んだ。

ここで疑問が生じます:DeFiは死んだのでしょうか?

さて、これは答えるのが難しい質問です。 「いいえ」と言うのは性急すぎて、Web3 マキシマリストが「否定される」瞬間がたくさん見られますが、「はい」と言うのも性急すぎて、この空間の真の活力と堅牢性、生き残るためにどれほどの苦労をしてきたかを過小評価してしまいます。そしてそれがどれだけ成長し、発展できるか。

そうすると、最良の答えは「中間」です。 DeFiが決して消滅するわけではありませんが、時価総額の崩壊とTVLの損失という古い道をたどることは、この分野にとって何の有利にもならないでしょう。

DeFiが生まれ変わるためには、以前のサイクルの灰の上に構築する必要があります。前進する道は常に過去の教訓に導かれるべきであるため、私たちはまずここに総合的に焦点を当てたいと考えています。

DeFi の簡単な歴史

仮想通貨の冬の厳しい寒さの中、Uniswap、Maker Protocol、Compound が未知の領域を探索する最初の探検家の中から現れました。これらのプロジェクトはすべて、その機能と効率を損なうことなく、検閲に耐性があり、経済的に包括的な、分散型でトラストレスな金融システムを構築するという同様のビジョンを持って作成されました。

これら 3 つの分散型アプリケーションにより、トラストレスなデジタル資産交換、ステーブルコイン、暗号融資のアイデアが現実になります。デフィラマ氏によると、2019年6月の時点で、この契約によりTVLで5億ドル近くという驚異的な数字が集まり、当時としては驚異的な偉業となった。

そうは言っても、分散型金融のアイデアは当時、実際には広く利用できるものではなく、イーサリアムブロックチェーン上に存在するスマートコントラクトはほんの一握りでした。

「DeFi」は、分散型金融システムの有望な将来を垣間見るものとしてよく飛び交う流行語です。 DeFi構築への大きな転換は、2018年11月のUniswapの誕生から始まりました。

DeFiの誕生:オンチェーンの自動マーケットメーカーUniswap

分散型取引所に関するヴィタリック・ブテリンの思考実験に基づいて、Uniswap はイーサリアム上で最初のオンチェーン自動マーケットメーカー プロトコルの 1 つとして立ち上げられました。 Bancor が最初に流動性プールの概念を提案しましたが、Uniswap は有名な「x * y = k」定数プロダクト プールの公式によってそれを大衆に普及させました。

画像の説明

出典: ユニスワップ

Uniswap プロトコルのコードは、業界を前進させる公共製品として設計されており、そのコードは完全にオープンソースであり、初期投資家、採用者、開発者に対する特別な扱いはなく、ガバナンス トークンやプラットフォーム料金もかかりません。

Uniswap プロトコル コードを完全にオープンソースにするという選択により、今日では明らかに、複数のブロックチェーン ネットワークにまたがる多くの分散型取引所が誕生しました。

Maker プロトコルと初の分散型ステーブルコインである DAI について学ぶ

Maker プロトコル プラットフォームを使用すると、誰でも DAI を生成できます。DAI は、ETH や BTC などの暗号資産を担保とする初の分散型担保ステーブルコインです。

仮想通貨の市場価値は大きく変動することが多いため、ステーブルコインの必要性は明らかです。しかし、当時の唯一の市場商品は、管理リスクや規制リスクに直面した中央集権的な当事者の資産に裏付けられた中央集権的なステーブルコインでした。

画像の説明

出典: メーカープロトコル

プロトコルとそのステーブルコインは、その開始以来、数回の反復を経てきました。

暗黒木曜日として知られる 2020 年 3 月 12 日、ETH 価格は急落し、24 時間で 30% 以上下落しました。多くの DAI ボールト所有者がボールトの担保不足と清算を行ったため、この市場の不安定性とイーサリアムのガス料金の上昇がプロトコルに大きな圧力をかけました。

同時に、裁定業者がネットワークの混雑で業務を停止したため、担保の清算に入札する清算人が十分ではなかった。 DAIは米ドルに固定されており、MKRの価格は同日に50%以上急落したため、これはすぐに安定性の問題につながりました。

DAIを救うために、MakerDAOコミュニティは、CoinbaseのCircleが支援する集中型ステーブルコインであるUSDCをDAI鋳造の担保として追加し、プロトコルとそのDAIステーブルコインの安定性を高めることを提案した。

当時物議を醸した決定ではありましたが、USDC をステーキングすることは、止血し Maker プロトコルを効果的に保存するための良い措置であることが証明されました。

Aave (ETHLend) と複合: DeFi レンディングの限界を押し上げる

2017 年に設立された ETHLend は、イーサリアム上で初の分散型融資マーケットプレイスです。この種のプラットフォームとしては初のもので、このプラットフォームは安全かつ確実な方法で住宅ローンのポジションに参加したい個人の貸し手と借り手をマッチングします。

画像の説明

出典: ETHLend

そうは言っても、ETHLendの融資プロセス全体にはユーザーエクスペリエンスの観点から多くの摩擦があるため、ETHLendには限界があります。ピアツーピアプロトコルとして、貸し手はローン見積もりとアクティブなローンを発行、管理、監視する必要があります。融資は手動で行う必要があるため、プロセス全体が遅くて面倒なことがよくあります。さらに、プラットフォームの参加者は世界中の異なるタイムゾーンに住んでおり、問題を複雑にしています。 DeFi が金融の未来であるとすれば、ETHLend は決してそうではありません。

そこで登場したのがCompoundです。

2018年9月、Compoundはイーサリアム上でアルゴリズムと自律的なマネーマーケットプロトコルを開始し、取引相手とやり取りすることなく、誰もがスムーズに利子を獲得したり、トラストレスな方法で暗号資産を借りたりできるようにしました。 Compound を際立たせているのは、ピアツーコントラクト (ピアツーコントラクト) 設計と動的な融資金利の導入です。

貸し手と借り手は、ユーザー プールの資産を含むスマート コントラクト リザーブである貸し出しプールとのみやり取りし、別のユーザーとはやり取りしません。各貸出市場は供給金利と貸出金利を自動的に計算しますが、市場状況の調整に応じてリアルタイムで変動します。

画像の説明

出典: 複合金融

借り手がローン条件や借入金利を交渉する必要がある従来の信用仲介業者とは異なり、Compound はトラストレスで自動化された方法でサービスを再考し、誰もがローンにアクセスできるようにし、貸し手が暗号資産を活用して利回りを生み出すことを可能にします。

このプールベースのモデルでは、借り手が借入金利を支払い、貸し手が提供する資産に対して利子を得ることで、ローンポジションを永続的にオープンすることができます。この力関係は、ローンポジションの清算閾値の尺度であるローン・トゥ・バリュー (LTV) メカニズムによってバランスが保たれます。

このプロトコルは完全にオープンソースであるため、Compound は分散型経済におけるアルゴリズムによるオンチェーン金融市場プロトコルの設計の先駆者として貢献してきました。

ETHLend は Compound から教訓を得て、分散型のピアツーピア融資設計から離れ、最終的にそのプラットフォームを今では有名な Aave プロトコルにブランド変更しました。

Compound と同様に、Aave のインフラストラクチャはプールベースの財務上に構築されています。しかし、Aaveは、フラッシュローン、金利スワップ、流動性プロバイダー(LP)トークン化などの革新的な機能を導入することで、DeFiレンディングサービスをさらに一歩進めました。

画像の説明

ソース: Aave V1

当時は気づいていなかったかもしれませんが、Uniswap、MakerDAO、Aave、Compound は DeFi 業界全体の到来に向けた基礎を築き、今日私たちが知っている他の多くの有名企業への道を切り開いていました。

実際、2020年と2021年は、この初期の業界が飛躍的に成長する年であり、多くの人が、わずか数年前に当初想定されていたものを超えてDeFiの限界を押し広げ始めていると述べています。

収量農業の誕生

COMPガバナンストークン

2020年2月27日、Compoundの創設者であるRobert Leshnerは、Compoundの集中管理に代わる新しいコミュニティ主導のガバナンスシステムを導入する方法として、新しいCOMPトークンの発売を発表しました。

画像の説明

出典: 複合金融

COMP トークンは最初の「ガバナンス トークン」であり、誰でも Compound の株式を所有し、プロトコルの将来の計画に対して積極的な発言権を持つことができます。設計上、COMP トークンはプロトコルのユーザーなどの最も重要な関係者に直接配布されます。

このトークン配布設計により、プロトコル コミュニティが優れたガバナンスを通じてプロトコルの将来を共同で管理できるようになり、インセンティブが与えられます。あなたが気づかないうちに、この新しいデザインは仮想通貨業界を永遠に変える大きな変化を引き起こしました。

当初はコミュニティガバナンスを目的としていましたが、COMP トークンの配布は、トレーダーが Compound プロトコルの将来の価値を推測できるため、まったく新しいパラダイムシフトを示しています。

実際、ユーザーはトークンをファーミングすることだけを目的として Compound を使い始めたため、「イールド ファーミング」という用語が普及しました。

画像の説明

出典: CoinMarketCap

技術的な観点から見ると、集中ガバナンスからコミュニティガバナンスへのこの移行は、分散ガバナンスからプロトコルに流動性を引き付ける新しい方法まで、さまざまな新しいイノベーションを引き起こしました。当時すでに人気がありましたが、Compound プロトコルの最もアクティブなユーザーは COMP トークンの形での非常に高い APY から大きな恩恵を受けていました。

このアプローチは、多くの新規ユーザーをプロトコルに引き付けたため、非常に成功することがわかりました。このプロトコルのプールは非常に人気があるため、APY は毎分数パーセントずつ急速に変化する可能性があります。最高の収益を積極的に求めるユーザーが、資産を最も高い APY プールに交換するプロセスを自動化しようとする段階に達しました。

Yearn Finance by Andre Cronje (AC)

次は、2020年7月17日にFantom開発者のアンドレ・クロンジェ(AC)によって立ち上げられた、DeFi初のイールド・ファーミング・アグリゲーターであるイヤーン・ファイナンスだ。イールド・ファーミングの機会からの収益を最適化するために、 Yearn Finance は誰もが暗号資産を預けることができる共有保管庫として機能します。

画像の説明

出典: Yearn Finance

当時、暗号資産から収益を生み出す方法はいくつかありました。最も一般的な方法には、Uniswap または Curve Finance の資産ペアに流動性を提供して取引手数料を稼ぐことや、Compound や Aave などの融資プラットフォームに資産を提供して単純に融資利息を稼ぐことが含まれます。

これは、インセンティブ付き流動性戦争が始まり、Compound が COMP トークンで最初に流動性インセンティブを開始したときにすべてが変わりました。その時点で、各 DeFi プロトコルは独自のガバナンス トークンを導入し、そのプロトコルのユーザーにトークンの配布を提供します。

これにより、収量が収益性を高めるにつれて、収量管理がより複雑になります。たとえば、ユーザーは DAI を Compound に提供し、cDAI (Compound から DAI を受け取る権利を表すトークン) を Balancer に入金して、DAI で COMP を獲得し、cDAI で BAL を獲得します。

それに加えて、この戦略では DAI の借入金利とバランサー プールからの取引手数料が発生します。 Yearn Finance はこのプロセスを簡素化し、パッシブ投資家向けのワンストップ ソリューションに変えます。

Compound の足跡をたどり、 Yearn Finance も独自の YFI ガバナンス トークンを開始しました。しかし、より具体的には、アンドレ・クロンジェ氏は、トークンセールは行われず、すべてのYFIトークンはプラットフォームユーザーが獲得するため、YFIの公正価値は0ドルであると発表しました。

画像の説明

出典: CoinMarketCap

時価総額と TVL を比較するという概念を適用すると、当時の YFI の提供額を考慮すると、時価総額は著しく過小評価されてしまいます。収益性の高さと相まって、このプロトコルでは TVL が大幅に増加し、天文学的な価格上昇につながりました。

Yearn のガバナンス トークンである YFI は、0 ドルの開始点から、発売からわずか 2 か月後に 43,000 ドルを超える高値に達しました。

YAMとフードトークンウェーブ

収量ファーミングは驚異的な収量マイニング ブームを引き起こし、多くの一般ユーザーが最高収量を追い求めるようになりました。しかし、次に何が起こるかは誰にも予測できません。

画像の説明

出典: ヤム・ファイナンス

Yam Financeは金融実験として、弾力的なトークン供給、プロトコル財務ガバナンス、公正なトークン配布メカニズム、完全なオンチェーンガバナンスなど、さまざまなDeFiコンセプトを最初から検討しました。このプロトコルのガバナンス トークンは Yam (YAM) にちなんで名付けられ、DeFi コミュニティ全体をカバーするために 8 つのプレッジ プール (COMP、LEND、LINK、MKR、SNX、wETH、YFI、および ETH/AMPL LP) に均等に分散されます。

48 時間以内に、イールド ファーミング プロトコルは、その収益性の高い収穫により TVL で 6 億ドル以上を獲得し、DeFi フード トークン ファーミングの熱狂を引き起こしました。どこからともなく次々と現れ、Pickle Finance、Cream Finance、Beefy.Finance、Kimchi、BurgerSwap、Tendies などの「おいしい」名前が表示されます。

これを強気相場のピーク時の興奮の表れと捉える人もいるだろうが、結局のところデゲンはデゲンであり、どうせ彼らは真似しているだけだ。残念ながら、YAM のトークンに重大なバグが発見され、それがトークンの過剰発行を引き起こし、最終的にはトークン価格の下落を招き、5 億ドルを超える富の損失をもたらしました。

同様に、Yam Finance の他の多くの模倣プロジェクトやフォーク プロジェクトも同様の運命をたどりました。

SushiSwap: Uniswap の派生製品

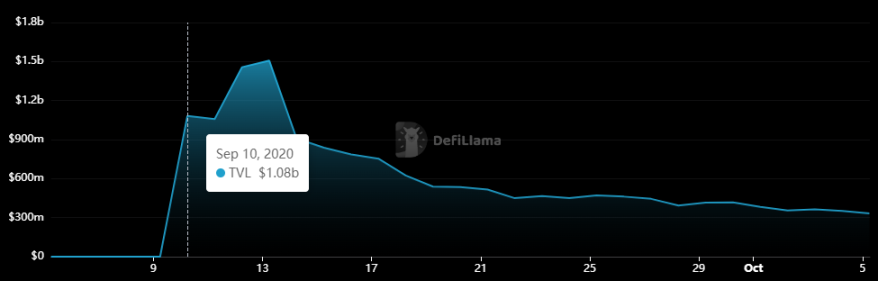

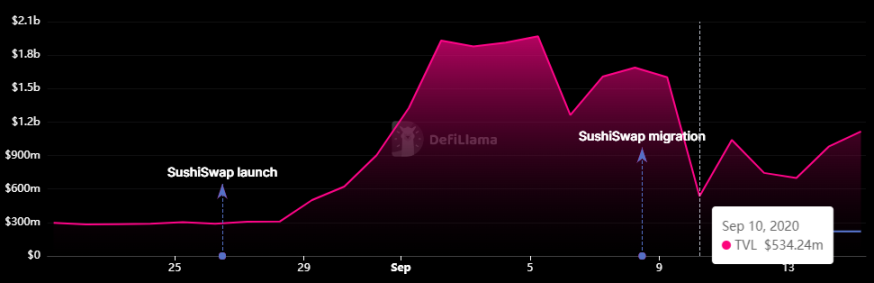

ヤムイモのフォーク、反発、疑わしい珍味が飛び交うこの宴会のさなか、あるプロトコルが DeFi コミュニティで波紋を広げています。 SushiSwap は 2020 年 8 月に開始された Uniswap の単純な派生製品で、ユーザーは Uniswap LP トークンを SushiSwap プラットフォームに賭けて SUSHI ガバナンス トークンを獲得できます。

画像の説明

出典: スシスワップ

当時 Uniswap にはガバナンス トークンがなかったため、SushiSwap のアプローチは非常に効果的であることが判明しました。 Uniswap流動性プロバイダーは、SUSHIトークンを獲得できるため、LPトークンで最高の利回りの機会を追求しています。

画像の説明

出典: DeFiLlama (TVL、最初の画像 = SushiSwap、2 番目の画像 = Uniswap)

2020年9月の流動性移行指定日近くに、作成者であるシェフ・ノミがSushiSwapプロトコルの開発資金を使い果たし、約3万7400ETHと1400万ドルで交換したため、SUSHIの価格は1日で70%以上急落した。

シェフ・ノミ氏は、彼の行動がSushiSwapコミュニティに対する裏切りとみなされ、多大なプレッシャーと反発に直面した。コミュニティのニーズに応えるため、Nomi は SushiSwap のスマートコントラクトの秘密鍵を FTX CEO の Sam Bankman-Fried に引き渡し、流動性の移行は 2020 年 9 月 9 日まで延期されました。

Uniswapから8億ドル以上の流動性の送金に成功した直後、ノーミ氏は罪悪感から現金化したETHを自発的にコミュニティに返却し、後に自らの行為について公に謝罪した。 1 週間後、FTX の Bankman-Fried は、単一の悪意のある攻撃者がプロトコルを完全に制御できないようにマルチシグを実装した後、SushiSwap プロトコルをコミュニティに戻しました。

ドラマにもかかわらず、成長を続けるDeFiエコシステムでTVLをめぐる戦いがますます困難になる中、SushiSwapの積極的な流動性マイニングのインセンティブと立ち上げ方法は、将来の多くのプロジェクトに影響を与えました。

イーサリアムのスケーラビリティと L1 軍拡競争

その後のブロックチェーンのスケーリング問題

2020年のDeFi夏が終わりに近づき、2021年に入り、イーサリアムのDeFiエコシステムは活況を呈し、メインネット上に無数の分散型アプリケーションが展開されています。

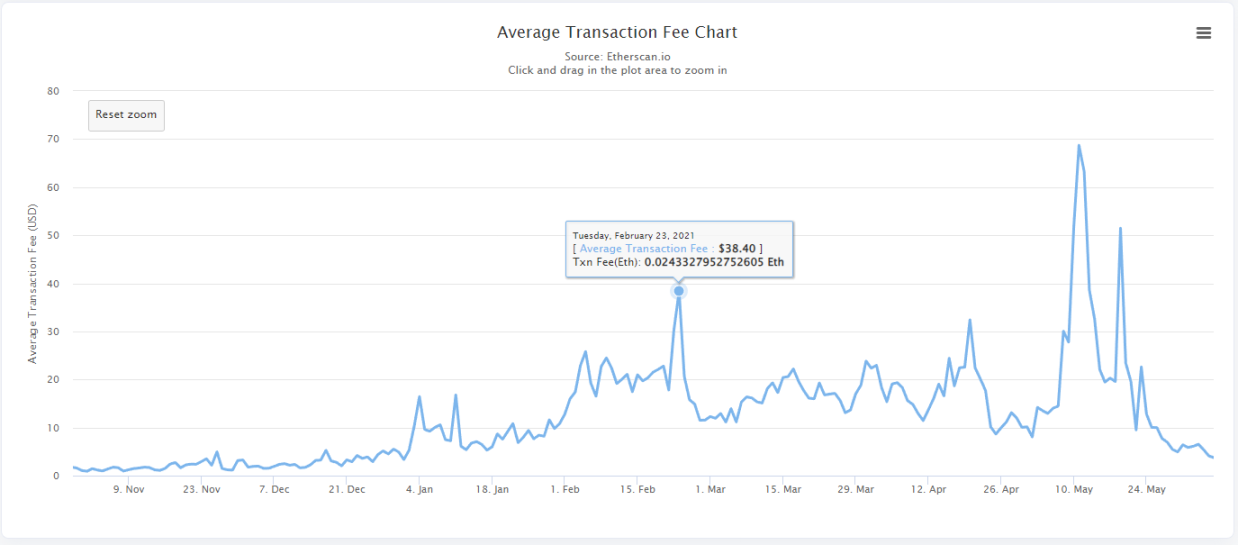

ETHの価格は新たな高値に急騰し、2021年5月の150ドルから1年後には最高の4,100ドルまで上昇した。ユーザーがイーサリアムの DeFi エコシステムを探索するにつれ、オンチェーンの活動は加速し続け、イーサリアムのガス料金はますます高くなり始め、Uniswap での単純なスワップ取引に ETH で 30 ドル以上かかることもありました。

画像の説明

出典: Etherscan (イーサリアムの平均取引手数料)

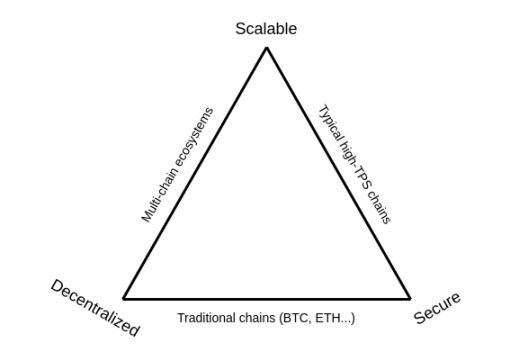

イーサリアムの作成者であるヴィタリック・ブテリン氏によると、すべてのブロックチェーンは、分散化、セキュリティ、スケーラビリティという 3 つの重要な特性を達成するよう努めるべきです。しかし、単純な技術的なケースに固執すると、ブロックチェーン プロジェクトは 3 つのうち 2 つしか達成できないため、彼はこれを「ブロックチェーン スケーラビリティのトリレンマ」と呼んでいます。

当時、イーサリアムがスケールする必要があることは明らかでした。ただし、オプティミスティック ロールアップや ZK ロールアップなどのレイヤー 2 スケーリング ソリューションはまだ準備が整っておらず、開発中です。

画像の説明

出典: ヴィタリック・ブテリン

レイヤー 1 ブロックチェーンの軍拡競争

各レイヤー 1 ブロックチェーン エコシステムの基盤は、開発者とユーザーを引き付けるために、独自の流動性マイニング インセンティブとビルダー資金調達プログラムを発表しました。

画像の説明

出典: CoinMarketCap

この新しいエコシステムを利用する開発者は、車輪を再発明する必要がないことにすぐに気づきます。イーサリアムにはすでに、自分たちに適した製品市場を見つけた多くの成功したアプリケーションがあったため、開発者は、1 億ドルのインセンティブを目指して、新しいエコシステムで TVL と市場シェアを迅速に獲得するために、BSC 上でアプリケーションをフォークして名前を変更しました。

画像の説明

出典: PancakeSwap

イーサリアムがスケールできないという物語は非常に強力で、典型的な強気相場の間に流動性マイニングのインセンティブが打ち切られたため、すべての主要なレイヤー 1 エコシステムが全盛期を経験しました。

BSCで起こったことと同様に、開発者は、最大の市場シェアとTVLを獲得してエコシステム補助金の資格を得るために、可能な限り最速の時間枠でDeFiアプリケーションを立ち上げるという同じ戦略を再現するでしょう。 Solana や Terra などの非イーサリアム仮想マシン (EVM) チェーンはコードベースの違いによりイーサリアム アプリケーションをフォークできませんが、多くの新しいプロトコルは既存の DeFi ソリューションの設計アーキテクチャに基づいて構築されています。

画像の説明

出典: デフィラマ

この傾向は2021年から2022年まで続き、DeFiは流動性マイニングの報酬を獲得するためにエコシステムからエコシステムへと飛び回ります。 Crypto Twitter では、これを「L1 ローテーション」と呼ぶことが多く、Solana、Terra、Avalanche のレイヤー 1 ローテーション ゲームを指すときに「SoLunAvax」という用語も作りました。

イーサリアム DeFi の TVL 市場シェアは、より安価な手数料、より速いトランザクションファイナリティ、全体的によりユーザーフレンドリーなエクスペリエンスを提供する新しいエコシステム、Uniswap、Aave、Curve Finance などによって徐々に侵食されています。第 1 世代の DeFi の多くのアプリケーションは、その影響力をより新しいブロックチェーンエコシステムに拡大することを余儀なくされました。

最終的に、この物語の変化は、マルチチェーンの未来に関する理論をさらに検証します。ソブリン レイヤ 1 ブロックチェーンは、クロスチェーン アプリケーションとアセット ブリッジの作成とスケーリングを通じて、これまで以上に相互接続されています。

ただし、Vitalik Buterin 氏が前述したスケーラビリティのトリレンマの概念を参照すると、これらの新しいレイヤー 1 ブロックチェーンには、速度とスケーラビリティ、分散化とセキュリティがさまざまな程度で犠牲にされるため、独自の問題や成長の痛みがないわけではありません。

そうは言っても、複数の DeFi エコシステムの誕生は、多くの負荷がイーサリアムのメインネットからオフロードされることを意味し、必然的にネットワークの混雑が軽減されます。

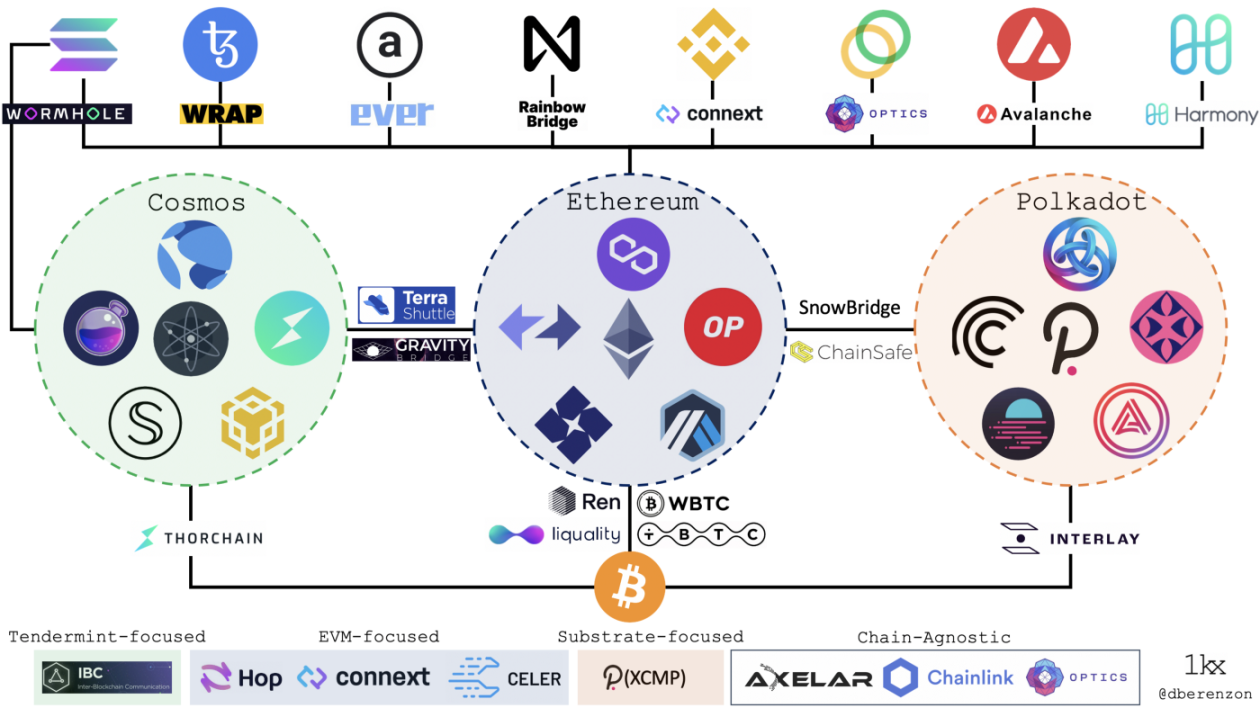

相互運用性: マルチチェーンの未来

若いブロックチェーンの台頭により、これらのエコシステムがよりサイロ化され始めていることは明らかです。すでに初期の業界ではありますが、新しいブロックチェーンエコシステム内で運用されている DeFi プロトコルは、流動性とユーザーの採用を獲得する上でかなりの困難に直面しています。相互運用性はブロックチェーン技術の将来の重要な部分であり、DeFi インフラストラクチャの重要な部分です。

プロジェクトとユースケースの数が増加するにつれて、ブロックチェーン間の相互運用性の必要性も高まります。相互運用性により、経済的および技術的な観点から、さまざまなチェーンが相互に通信し、協力し、リアルタイムでデータを共有できるマルチチェーン エコシステムが可能になります。

多くの企業やチームは、あるブロックチェーンが別のブロックチェーンと直接またはサードパーティを介して間接的に通信できるソリューションを作成することで、これをすでに行っています。大まかに言うと、相互運用可能なソリューションは、(a) 相互運用不可能なエコシステム上に遡及的に構築されたパッチ ソリューション、および (b) ネイティブに相互運用可能なソリューションの 2 つの異なるカテゴリに分類できます。

画像の説明

出典: バイナンス

集中型取引所は、仮想通貨取引の「伝統的な」方法と考えられるため、最も一般的に使用されるタイプの仮想通貨取引所です。集中型取引所では、ユーザーは取引所が管理する口座に資金を入金します。その後、取引所は中央注文帳ですべての取引を追跡し、オンチェーン取引が必要になるまで資金をエスクローに保管します。

ブロックチェーン ネットワークに関係なく、異なる暗号通貨間のトランザクションの高速かつ簡単なユーザー エクスペリエンスが可能ですが、この形式のオフチェーン相互運用性は、これらのプラットフォームが厳しく規制されているため、複雑さがさらに増します。顧客にサービスを提供する集中型取引所の場合、取引所は各国独自の法律と管轄区域を遵守する必要があり、ほとんどの場合、顧客は顧客確認 (KYC) プロセスを通じて個人の身元を確認する必要があり、その後、ユーザーが自分の口座を引き出すことができるようになります。資産をオンチェーンに移し、資金の管理を取り戻します。

画像の説明

出典: ドミトリー・ベレンゾン、2021 年 9 月 8 日

オンチェーンの相互運用性の観点から、上の図は 2021 年 9 月時点でブロックチェーンがどのように相互に接続するかを示しています。分散化の中核原則に基づいて、Wrapped BTC、Multichain (旧 AnySwap)、Portal (旧 Wormhole Bridge) などのクロスチェーン資産ブリッジは、よりパーミッションレスなアプローチを選択しています。これらのソリューションは同様の設計アーキテクチャに基づいて構築されており、ユーザーがトラストレスな方法で暗号資産をあるチェーンから別のチェーンに転送できるようにします。

クロスチェーンアセットブリッジは通常、「ロックアンドミント」メカニズムで動作し、ソースチェーン上のアセットはブリッジのスマートコントラクトボールトにロックされ、ネイティブアセットの償還可能な「ラップされた」バージョンはターゲットチェーン上でミントされます。

この設計の理論的根拠は、あるチェーンのネイティブ資産は他のソブリンブロックチェーン上にネイティブに存在できないため、ターゲットチェーン上の価値に固定されたこれらの新たに鋳造されたカプセル化された資産はバックバーンされ、ソースチェーン上の資産と引き換えることができるということです。 同等の元の資産。

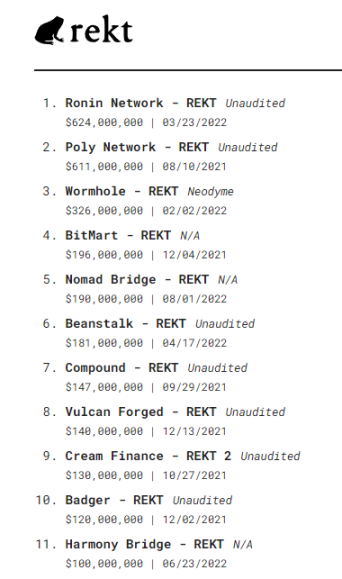

TVL が 120 億ドルを超えるクロスチェーン資産ブリッジは、依然として最も一般的に使用されている相互運用性の形式ですが、巨額の資金が閉じ込められているため、多くのハッキングやエクスプロイトの主な標的となっています。

画像の説明

出典: Rekt News - 主なハッキング攻撃

ほとんどのクロスチェーンブリッジは一般的に同様の方法で動作しますが、各設計にはバリエーションがあり、その一部は他のものよりも構造的に集中化されており、検閲のリスクや流動性の低下などの追加の欠点があります。これらの違いにもかかわらず、ハルボーンのブロックチェーンセキュリティ専門家は、ほとんどのブロックチェーンブリッジハッキングは特定の攻撃ベクトルをターゲットにしており、通常はブロックチェーン上のトークンの解放をもたらすように設計されているのに対し、別のブロックチェーンには対応するデポジットが存在しないことを発見しました。最近の歴史では、エクスプロイトは主に次の方法で実行されてきました。

1. 誤った再充電イベント:

クロスチェーンブリッジは、多くの場合、一方のブロックチェーンへの送金を開始するために、一方のブロックチェーン上の入金イベントを監視します。攻撃者が有効な入金を行わずに、または価値のないトークンを使用して入金を行わずに入金イベントを作成できる場合、攻撃者は反対側のブリッジから資金を引き出すことができます。

2. 偽の預金:

すべての入金は、送金を承認する前にクロスチェーンブリッジによって検証されます。攻撃者が偽のデポジットを作成して本物のデポジットとして検証できる場合、この検証プロセスは偽装される可能性があります。ワームホールの場合も同様で、ハッカーがデジタル署名検証の弱点を悪用して 3 億 2,600 万ドルを盗みました。

3. バリデーターの引き継ぎ:

ブリッジの設定方法に応じて、一部のクロスチェーン ブリッジのバリデーターのグループが特定の転送を承認または不承認に投票します。攻撃者がこれらのバリデーターの大部分を制御している場合、架空の有害な転送を許可する可能性があります。 Ronin Network のエクスプロイトでは、攻撃者がブリッジの 9 つのバリデーターのうち 5 つを制御し、ブリッジのスマート コントラクトから資金を引き出すことができました。

画像の説明

出典: Connext - アルジュン・ブプタニ

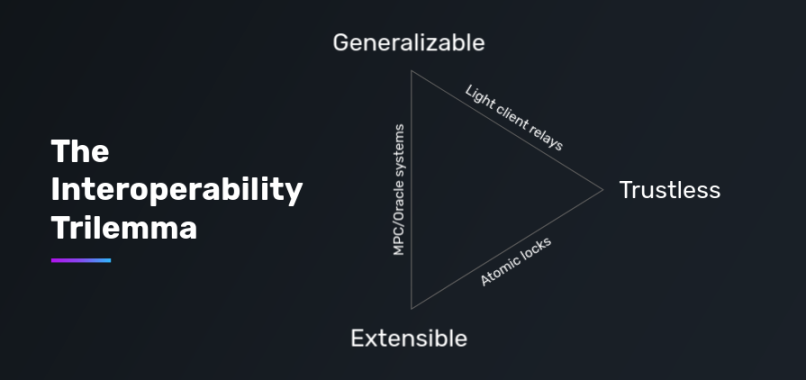

相互運用可能なソリューションを構築するのは簡単なことではありませんが、最近多くのチームがこの課題に立ち向かい、より革新的なアプローチを模索しています。 Vitalik Buterin のスケーラビリティのトリレンマと同様に、相互運用性のトリレンマがあります。 Connext 創設者の Arjun Bhuptani 氏が説明しているように、相互運用性プロトコルは次の 3 つのプロパティのうち 2 つだけを持つことができ、多くの場合、他のプロパティを追求するために 1 つ以上が犠牲になります。

トラストレスとは、基盤となるブロックチェーンと同じセキュリティを持つことを意味します。

スケーラビリティとは、あらゆるブロックチェーンに簡単に統合できる能力を指します。

一般化とは、より複雑なクロスチェーン データを処理できる機能を指します。

この記事の執筆時点では、多くの新しいネイティブ相互運用ソリューションは、上記の 3 つの特性すべてを達成しようとする、より洗練されたアプローチを使用することを選択しています。 THORChain のようなプロジェクトは、フルチェーンの分散型取引所 (DEX) として機能する独自の分散型流動性ネットワークを構築することを選択し、それによって分離のリスクを個々の流動性プールプロバイダーに移転します。Cosmos や Polkadot などの相互運用性センターがそのコンセプトをリードしています。同種の「ネットワークのネットワーク」は、複数のレイヤー 1 ブロックチェーンの相互運用可能なネットワークの基礎となるレイヤー 0 として機能するため、提案されています。

これらのプロトコルは設計がより複雑であるにもかかわらず、ユーザーの採用と市場シェアの拡大という点でさまざまな程度の成功を収めています。

ただし、最近の相互運用性設計は、そのエレガントで拡張可能なアプローチにより、最も有望であると思われます。従来のブリッジ設計と比較して、LayerZero、Axelar Network、Router Protocol などのクロスチェーン通信プロトコルは、一般的で複雑なデータの概念を中継することで資産や集中システムのカプセル化をはるかに超え、多くの可動部分と攻撃ベクトルを削減します。ノード、リレーラー、オラクルのハイブリッドで、セキュリティを損なうことなく、高速でコスト効率の高い分散型ブロックチェーン間通信を確立します。

前任者ほど広く採用されているわけではありませんが、相互運用性を念頭に構築されたこれらの新しいソリューションは、マルチチェーンの未来の構築と相互運用性のトリレンマの解決に向けた有望な前進となるようです。

困難な海と今後の進むべき道

しかし、その後、2022年に入ると、いくつかの不幸な出来事が起こり、仮想通貨市場全体がうまくいかなくなり始めました。

まず、どの国も過去2~3年悩まされている新型コロナウイルス感染症のパンデミックによるインフレ上昇という問題を抱えている。地政学的には、今年2月に勃発したロシア・ウクライナ戦争も大きな緊張と懸念を引き起こした。これらすべてがマクロ経済の大規模な不安定をもたらし、最終的にFRBはインフレ対策として利上げに舵を切り、差し迫った景気後退への不安を煽った。

したがって、当然のことながら、世界中の市場が急激な下落に見舞われました。 S&P 500は、より広範な仮想通貨市場と同様に大幅に下落し、DeFi市場も同様に大きな打撃を受けた。

悪いニュースはそれだけではありません。マーフィーの法則は、うまくいかない可能性のあるものはすべて、最終的には最悪のタイミングでうまくいかないということです。この格言は、仮想通貨市場にこれ以上に当てはまります。

市場関係者が前述のマクロ経済の触媒を受け入れる中、ことわざにある「棺桶に最後の釘」が仮想通貨市場に内部から打ち込まれています。当時この分野で最も人気のある企業の 1 つである UST は、不幸にも分離に見舞われました。これがアンカーの取り付け取り付けを引き起こし、最終的にハイパーインフレと600億ドルもの資金による必然的なテラの崩壊につながりました。 Terra の失敗は宇宙全体に深刻な影響を及ぼしました。

ここから、当時業界最大手だったスリーアローズキャピタル(3AC)が雷雨に見舞われた。 Terraや3ACの暴落が広がるにつれ、Celius、BlockFi、Babel、Voyagerなどの大手CeFi金融業者も破綻した。 CeFi貸し手は担保のロックを解除するためにMakerDAOやAaveなどのDeFi貸し出しプロトコルへの返済を余儀なくされたため、stETHはすべての強制売却によりETHに対して割引価格で取引を開始し、市場状況をさらに悪化させた。

暗号通貨の時価総額が急落するのと同様に、TVLがエコシステムから急速に離脱し始めたため、2022年第2四半期にはDeFiの時価総額も75%急落しました。それ以来、DeFi の市場価値総額はいくらか回復しましたが、完全な回復への道のりは依然として長く険しいです。

ここから具体的にどこへ行くのでしょうか?

Terraの失敗は残念ではあるが、アルゴリズムのステーブルコインモデルの脆弱性と、より大規模なDeFiエコシステム内でのより持続可能なトークンエコノミクスの必要性を明らかにするのに役立っている。これは DeFi の今後の方向性を示しています。

何もないところからステーブルコインを印刷するという行為は、それが続く限り驚異的に機能しますが、残念なことに、それは決して持続可能ではありません。

上記のことを厳粛に思い出させていただきますが、USTがペッグを失った瞬間、Terraはわずか数日で暴落し、その後2022年5月9日から14日まで1ドルから1ドル、0.12ドルへとデススパイラルが続きました。

いくつかのことを根本的に変える必要があることは明らかでした。 DeFiエコシステムは、それをサポートするために超雇用された資本に依存すべきではありません。活気があり、強力で、そして最も重要なことに、サイクルを通じて持続可能なDeFiエコシステムを望むのであれば、これはまったく賢明ではありません。持続可能性がなければ、DeFi エコシステムは意味のある形で実質化することはありません。

DeFi: 再生

Spartan Labs Researchの見解では、少なくとも短期から中期的には、DeFiが過去の灰から立ち上がるための明確な道筋が見えています。

警告: 「再生」は繁栄とイコールではなく、この 2 つは必然的に相互に排他的です。そのため、Spartan LabsもCoinMarketCapも、今後数カ月間にDeFiがブームになるとは主張していない。むしろ、私たちの見解では、これらはエコシステムが過去の教訓から前進するために取るべきいくつかのステップにすぎません。

DeFiエコシステムが現在の相対的な谷から再生し、過去の教訓から真に学ぶためには、3つの大きな転換と進歩が起こらなければなりません。

まず、すべての DeFi プロトコルは、独自の持続可能なキャッシュ フロー生成機能を大幅に優先する必要があります。過去 1 ~ 2 年にわたり、ほとんどの DeFi プロジェクトは (主に強気サイクルによって生み出された高揚感のため)、ロードマップと運営のユーザー獲得/TVL オンボーディングの側面に非常に公然と焦点を当ててきました。しかし、強気サイクルの後、私たちは現在、これがDeFiプロトコルの長期的な持続可能性と全体的な寿命にとって最良の戦略ではない可能性があることに気づき始めています。これについては、次のセクションでさらに詳しく説明します。

次に、DeFi 空間を支配するトークンエコノミクス モデルも、時代の変化に適応するために進化する必要があります。プロトコルは雇用資本に依存するのではなく、(トークン経済戦略を通じて)それぞれの長期目標やビジョンに合致する適切なユーザーベースを引きつける方法を学ぶ必要があります。

最後に、私たちはまた、合成資産の台頭が DeFi スペースを前進させ、今後長年にわたり DeFi スペースを大きく維持すると信じています。結局のところ、DeFi と Web3 に関しては、デリバティブ分野はほとんど未開発のままです。合成資産の台頭により、おそらくこの DeFi サブバーティカルの潜在力を本来あるべき範囲まで最大化できるでしょう。

持続可能なキャッシュフローを生み出す契約への移行

時価総額トップ10(当時)に位置していたLUNAとUSTの完全崩壊を目の当たりにして、数日のうちに音を立てて崩壊したのは市場全体の信頼を大きく揺るがした。

(今日に至るまで)市場に残る恐怖、不確実性、疑念は、理想的なDeFiプロトコルがどうあるべきかについての物語に大きな変化を引き起こしました。投資家はもはや、うまくいけば途方もなく高い利益が約束されるポンジ・スキームの利点や機能を盲目的に切望しているわけではない。

代わりに、投資家は真の安定性と持続可能性に目を向け始めており、トークン投資が仮想通貨/DeFi市場を定義する不安定な市場状況に耐えられるようにしながら、従来の市場を超える可能性のある印象的なリターンを提供できるようにしています。

したがって、2021年と2022年初頭のDeFiは、主に、途方もなく高いAPR(オリンパスDAO、ワンダーランドを思い浮かべてください)と流動性マイニングインセンティブの上昇と下落によって決まりますが、これらはどちらも大規模なユーザーに特有のものです - 多くの人が今、本当のことは次のとおりであると認識していますkey (ユーザーとビルダー用) はユーザー維持戦略ですが、上記の両方のモデルには欠けています。

ビルダーにとって、今はプラットフォームやプロトコルに多数のユーザーを呼び込むだけの時期ではありません。重要ではありますが、プロジェクトが優先するのはそれだけではありません。ユーザーを獲得した後に何が起こるかということも非常に重要です。なぜなら、基本的にユーザーが最初に連れてこられたのはそれが理由だからです。ここで重要な疑問は、プロジェクトとプロトコルが確立されたユーザーをどのように維持できるかということです。彼らはどのようにして粘着性のあるフォームを作成し、ユーザーの周りに堀を作成するのでしょうか?

ユーザーにとって、それは単に高いリターンと利回りを高らかに約束するだけでなく、実質的な反映を提供できる財務データもありません。最近、プロジェクトオーナーは、行き過ぎたことが起こるとすぐに、その高い約束を破るのがあまりにも簡単である(そしてしばしば)ことが証明されています。現在、宣伝している収益や利益が既存の運営によって実現可能かつ持続可能であることを証明しているプロジェクトもあることから、ユーザーは当該プロジェクトへのいかなる投資も検討する前に、この点については間違いなく厳格であるべきです。

ちなみに、現時点では、上で述べた途方もなく高い APR と流動性マイニングのインセンティブは、仮想通貨業界の内外の多くの人々から「ポンジ経済学」として批判されています。私たちはなぜ彼らがこのように批判されるのかを理解していますが、謙虚に異なる意見を求めます。どう見ても、「Ponzi」という用語の意味は、詐欺の意図とは異なります。高利回りを約束するすべてのDeFiプロトコルに「ポンジスキーム」のラベルを付けることは、ユーザーに実質的な価値を提供するつもりでありながら、彼らが引き寄せる資本の雇用の性質のためにそうすることができない人々にとって不公平です。確かに、詐欺を目的として作られたもの(敷物)も確かにありますが、それをそのような一般的な用語で話すのは不適切です。

要点に戻りますが、(実際の価値の創出による)ユーザー維持への焦点の明らかな移行は、収益を生み出すプロトコルの台頭につながりました。UNI や AAVE などの一部にとって、これは 2 番目のことです。

ユーザーが約束された価値ではなく、実際の価値に投資することを求めていることは明らかです。その多くは、一貫した持続可能な方法で経費を発生させ、発生させる業務を意味します。

以下では、すでにそうしているいくつかのプロトコルを検討します。他のプロトコルは、より大きな DeFi エコシステムの一部になるために、その賭けから学び、および/またはエミュレートする必要があります。

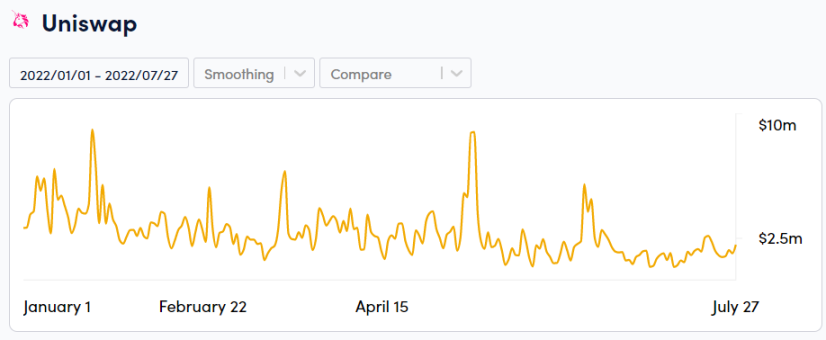

Uniswap (UNI)、手数料生成の王様

イーサリアム初の AMM であり、手数料生成における誰もが認めるリーダーである Uniswap は、ユーザーがさまざまな手数料層を使用してカスタム価格帯で流動性を提供できるようにすることで、流動性供給 (LP) の仕事に革命をもたらしました。

不安定な市場状況を考慮すると、Uniswap は 2022 年 (この記事の執筆時点) に 1 日あたり平均 16 万ドルから 30 万ドルの手数料を請求しており、さまざまな安定した収入源を生み出すという非常に優れた仕事をしています。

契約によって発生する料金はすべて LP ユーザーに支払われ、契約料金は引き続きゼロに設定されます。

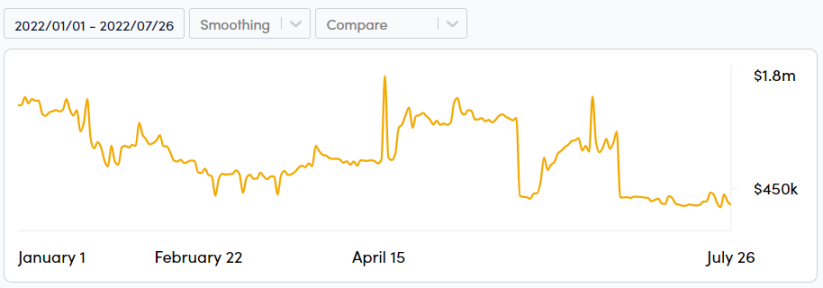

AAVE、最大のクロスチェーンマネーマーケット

次に、安定した手数料の発生を通じて実質的な価値を生み出しているもう 1 つのプロトコルは、TVL が 63 億ドルの最大のクロスチェーン マネー マーケットである AAVE です。

セルシウスやボイジャーのような集中通貨市場は、この市場低迷中に最終的に崩壊しましたが、AAVE は時の試練に耐え、完全に機能し続けています。実際、2022 年には 1 日あたり約 70 万ドルから 90 万ドルを着実に生み出しています (この記事の執筆時点)。

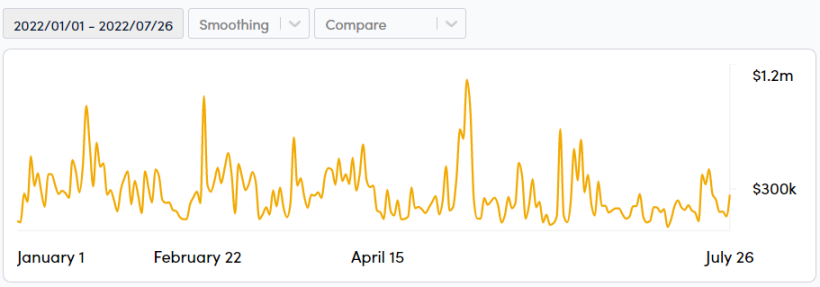

GMX、新星

最近では、いくつかの分散型永続プロトコルの台頭も見られました。一方で、GMX は、Avalanche と Arbitrum の上に構築された、急速に成長している分散型永久取引所です。この契約により、2022年には巨額のTVLが集まり、1億800万ドルから2億8900万ドルに急増することになる。 GMXのTVLの劇的な増加は、KYCのないイーサリアム以外のブロックチェーン上での永久取引に対する市場の要望を反映している。

GMX を使用すると、ユーザーは、BTC、ETH、AVAX、ステーブルコインなどのトークンを測定するインデックスである GLP トークンの形で他のユーザーから借りた流動性を活用することで、担保を最大 30 倍活用できます。

プロトコルによって生成される手数料の 70% は GLP 保有者に分配され、残りの 30% は GMX ステーカーに分配されます。

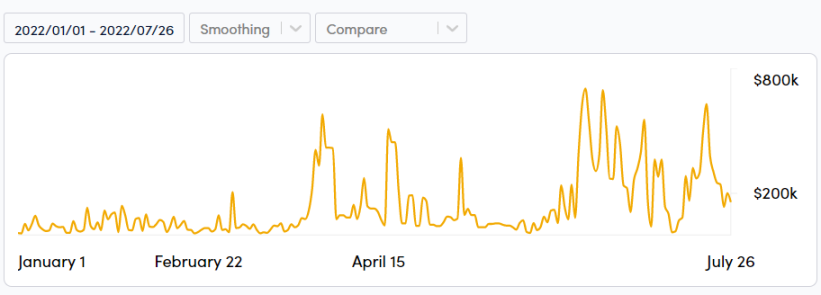

Synthetix (SNX)、収益分配プロトコル

最後に、最近非常に人気のある収益/料金共有プロトコルは、Synthetix (SNX) です。場合によっては、Synthetix は、ユーザーが合成資産を作成し、永久先物を取引できるようにするデリバティブ流動性プロトコルです。 Synthetix は、ステーブルコイン、株式市場、商品市場の間のギャップを埋めるために合成資産を使用した最初の DeFi プロトコルの 1 つでもあります。

最近では、Kwenta、Lyra、Curve、1 Inch などのプロトコルが Synthetix 上に構築され、Synthetix の債務プールの深い流動性を活用し、スリッページを減らして効率的な取引を可能にしています。これらのさまざまなプロトコルが Synthetix を介して取引されるため、Synthetix には手数料が発生し、その手数料は後に SNX ステーカーと共有されます。

その結果、SNX の手数料は 2022 年には 1 日あたり 20,000 ~ 80,000 ドルから 150,000 ~ 300,000 ドルへと大幅に増加します (この記事の執筆時点)。

持続可能なトークンノミクスへの移行

上記のことから、ユーザーが製造の容易さのコミットメントと APR の背後にある真の重みを探し始めているため、継続的な収益生成を通じて実質的な実質的な価値を生成および維持する能力が、この新しい DeFi プロトコルの既存の波を定義する可能性があることがわかります。 DeFiの時価総額と総TVLが最近と同様に縮小しているため、そこに留まる人々は間違いなく、そして当然のことながら限りなく喜ばれ、維持することが難しくなり、資本の管理がより厳しくなるだろう。カリスマ的リーダーはもはやそれをカットしません; 効果的な運用は、この新しい時代で成功する DeFi プロトコルの基礎でなければなりません。

しかし、これでは十分ではありません。これは、この強気市場後の状況で生き残り、繁栄するためにすべてのDeFiプロトコルが満たすべき基本基準ですが、DeFiプロトコルは適切なユーザーのみを確実に引き付けるためにさらに多くのことを行う必要があります。そうしないと、雇用資本が大量に流入することになり、前述したように、価格が再び下落すると、雇用資本が失われる可能性があります。プロトコルの存続が本質的に暗号市場の不安定な価格行動と密接に結びついているという事実は、特定のDeFiプロトコルの寿命と維持にとって理想的ではなく、将来的に適切に対処される必要があります。

ここで、トークン経済学とゲーム理論の概念が登場します。プロトコルが実際の価値と収益創出の実質的なモデルに移行するにつれて、プロトコルにサービスを提供するユーザーが長期的な目標やビジョンとほぼ一致していることも保証する必要があります。したがって、この需要を満たすために、DeFiプロトコル全体のトークンエコノミクスモデルを既存のシステムから強化および強化する必要があります。

このレポート全体で何度か述べたように、DeFi の初期段階では、流動性を誘導し、エコシステム内で市場シェアを獲得するための市場開拓戦略として、プロトコルは非常に高いリターンを提供しました。大量のトークンのリリースは、エコシステムに流入するトークンの希薄化率を克服するために市場シェアを活用するために、これらのプロトコルが時間との競争に直面していることを意味します。

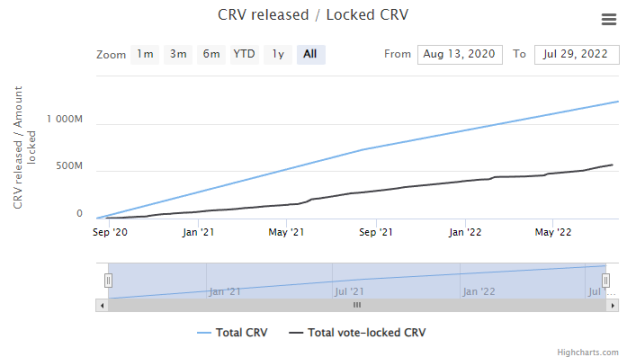

この疑問は、Curve が今日多くのプロトコルで広く使用されている人気のある ve モデルを作成したときに、持続可能なトケノミクスへの最初の試みを引き起こしました。

オリジナルの ve モデルは、報酬の増加を通じて長期保有者にインセンティブを与えながら、売り圧力を軽減するシンプルだが効果的なプロトコル アプローチです。 Curve を使用すると、ユーザーは veCRV 報酬の 2.5 倍のブーストと引き換えに、CRV を最大 4 年間ロックできます。したがって、CRV のインセンティブ ロックは CRV の循環供給を減らすのに役立ち、プロジェクトを長期間信じて長期間ロックすることを選択した人に報酬を与えます。

議決権のトークンによる賄賂は、プロトコルがガバナンス権をどのように収益化できるかを示していますが、ve モデルは DeFi シーンに二次的な影響も引き起こします。

Convex プロトコルは、Curve エコシステムにおけるガバナンスの影響力を向上させるために、プロトコルにステークされた CRV を蓄積することを目的としています。これは悪名高いCurve Warsで最高潮に達し、Curveのガバナンス提案に影響を与えるためにプロトコルが競って大量のCRVを蓄積しました。

ve モデルの台頭により、最近登場したさまざまな反復で着実な進歩が見られるようになりました。私たちの見解では、この進歩がすぐに消える可能性は低く、新しいプロトコル/ビルダーは、これらの反復の最良のものから学ぶことが有効であると考えています。

ve モデルの上記の反復のいくつかの (すべてではない) 例として、独自の実装で比較的良好に機能する 2 つのプロトコルを調べます。

Trader Joe (JOE)

一方では、Trader Joe's は Avalanche で最大の AMM であり、TVL は 2 億 2,534 万ドルです。 2022 年 3 月に veJOE、sJOE、rJOE を開始しました。

Trader Joe チームは、JOE トークンのユースケースを 3 つの個別のコンポーネントに分割することを選択しました。

veJOE - LP 報酬とプロトコル ガバナンスの改善

sJOE - 契約料金の利益分配

rJOE - Launchpad トークンセールからの割り当て

トレーダージョーズは、これらのユースケースを細分化することで、ユーザーが自分のニーズに最も適した DEX の側面に集中できるようにしようとしています。

veJOE はまた、長期にわたるロックアップを廃止することを選択し、代わりに仮想ポイントの蓄積を約束することで長期的なステーキングを奨励しようとしています。彼らの前提はシンプルかつ明快です。長く賭けるほど、より多くの仮想ポイントを獲得できます。

より多くの仮想ポイントを保有すると、ユーザーは LPing TraderJoe プラットフォームから追加の報酬を獲得できるようになります。ユーザーは、蓄積した仮想クレジットを放棄するだけで、いつでも JOE トークンのステークを解除して取引できます。

Platypus.finance(PTP)

次に、Platypus.finance は、Avalanche 上のオープン流動性と一方的なステーブルコイン AMM です。定数曲線の代わりに一変量スリッページ関数を使用し、単一通貨の流動性を可能にします。現在、TVLで1億9,100万ドルを蓄積しています。

Platypus のトークンエコノミクスについてさらに詳しく説明すると、$PTP は LP が流動性を提供することで取得できるガバナンスおよびユーティリティ トークンであり、$vePTP は $PTP をステーキングすることで取得できる報酬ブースト トークンです。

後者の場合、ユーザーは PTP をステーキングして 1 時間あたり 0.014 vePTP を取得できますが、vePTP の上限に達するまでに 10 か月かかります。これは、ユーザーが vePTP スコアに比例して報酬を受け取る veJOE のようなモデルです。

vePTP モデルに関しては、クジラの影響を制限するメカニズムもあり、これは次の方程式で最もよく表すことができます。

詳細には、PTP トークンの捕鯨の影響を制限するために、デポジット重量と vePTP スコアは常に平方根になります。これは、ユーザーへの PTP リリースのより公平な配布を実現するための優れた試みですが、より知識のあるユーザーによって簡単に回避されてしまう可能性があります。

Platypus はまた、Platypus Heroes NFT プロジェクトを活用して、いくつかのゲーミフィケーション要素を vePTP モデルに注入しました。ここで、Platypus Heroes NFTを使用すると、ユーザーはより速い速度でvePTPポイントを蓄積できるようになり、同時にクローズドコミュニティへのアクセスも可能になります。

これらのプロジェクトやその他のプロジェクトが veModel 上でどのように構築および革新され続けるかは興味深いでしょうが、私たちは確かにそれらの最後のものをまだ見ていません。前述したように、新興プロトコルは、JOE、PTP などのプロトコル モデルを学習して構築するのに適しています。

持続可能なDeFiプロトコルフレームワーク

賛否両論にもかかわらず、ve モデル (およびその反復) は、特定のプロトコルが持続可能であり、価値の生成と一貫性を持つために必要な構成要素を明らかにしています。

上記の基礎となるフレームワークを簡潔な表にまとめます。これは、プロジェクトの運用計画で参照できます。

供給 - 販売圧力を最小限に抑えるためにロックすることで循環トークンの放出を制限します

需要 - 大規模な長期ステークを奨励することでプロトコルレベルの需要を導入

収益の創出 - プロトコルは収益を生み出し、ビジネス モデルの長期的な存続可能性を確保できます。

収入分配 - プロトコル収益を長期ステーカーと共有し、ホルダーがプロトコルの成功に参加できるようにします。

シンプルさ - 簡単なオンボーディングを促進する、シンプルでわかりやすいトークンエコノミクスモデルを備えています。

需要と供給のバランス - 時間の経過とともに予想される需要の増加に基づいてトークン発行をモデル化

上記を拡張すると、持続可能な堀プロトコルの構成要素から 4 つの教訓を引き出すこともできます。

流動性を誘導するために、高 APR と流動性マイニングを排除する必要がある

プロトコル採用の観点からポジティブサイクルフライホイールに焦点を当てる必要がある

(資本を雇用するのではなく) プロトコルのビジョンを真に信じるコアコミュニティの構築に注力する必要がある

希薄化する報酬を取り除く必要がある。代替案は次のとおりです。

ステーブルコイン報酬 (TRI、JOE、SNX)

ホスティング特典 (GMX、SNX、ILV)

総合すると、これは、veモデル(およびその反復)が必ずしもDeFiイノベーションの次の波の全体的かつ最終的なモデルであることを意味するものではありません。

実際、私たちはまったく逆のことを考えています。 DeFi のようなダイナミックな空間では、万能のモデルは決して存在しません。この考え方を採用したプロトコルは失敗するだけです。

したがって、時代 (および市場) が変化するにつれて、プロトコルとそれぞれのトークンノミクス モデルも変化する必要があります。プロトコル モデルは、時間の経過とともに静的なままであってはなりません。それは、事後対応が報われることはなく、常に積極的な反映と適応が必要とされる空間です。

実際、いくつかのプロトコルが独自の方法でこの再帰的な変更を推進していることをすでに確認し始めています。以下のセクションでは、これらの新しいモデルのいくつかについて説明します。

トークンエコノミクスのさらなる発展

トークン発行契約なし

場合によっては、YFI がその立ち上げをどのように構成したかが、トークンレス リリース プロトコルの最良の例となる可能性があります。明確にするために、収益を生み出すことができるトークンは、ブートストラップフェーズ後に排出量のないモデルに移行することを選択する可能性があります。このようなモデルでは、ネイティブ トークンの発行を充足することから、プロトコル手数料によって生成されるキャッシュ フロー報酬へと段階的に移行する必要があります。

このようにして、収益モデルの持続可能性に細心の注意を払い、早期導入に対する強力なインセンティブが生まれます。さらに、トークン(ひいてはプロトコル)は、供給が非常に不足しているため、売り圧力に対してより耐性があります。

もちろん、プロトコルは、プロトコルの段階的な成長を考慮して、非常に低い発行を採用することを選択することもできます。

動的なトークン発行

最後に、DeFi 空間は進化し続ける空間であり、プロトコルは積極的に適応することでうまく機能するという私たちの信念に基づいて、トークンエコノミーモデルは最終的に常に変化し続ける堅牢なものに進化すると信じています。高いレベルにはトークンの形成が含まれます。需要と利益に基づいて提供され、前記トークンの最低額が提供されます。

このように、動的な発行により、プロトコルを保守的にすることができ、特定の発行構造に過度にコミットすることがなくなります。

ただし、ここでの 1 つの問題は、チームがリリースの動的な性質を利己的および/または悪意のある手段に悪用する可能性があることです。これを軽減するために、関連するすべてのDAO管理メンバーの信頼性を確保するために、デジタルCVとして機能する本質的に譲渡不可能なNFTであるSoulbound NFTを検討する可能性があります。

さらに、期間制限を増やすと、変更が突然発生せず段階的に行われるようになります。これはおそらく、より深いレベルで検討されることになるので、注目してください。

合成資産とデリバティブの台頭

新しいトークン経済モデルに加えて、DeFi 分野で最近出現した (そして今後も出現し続けるであろう) 別のサブ分野は、合成資産とデリバティブの分野です。合成資産はトークン化されたデリバティブです。

従来の金融では、合成資産からのキャッシュ フローは主に、合成商品自体に複製される原資産から得られます。ただし、DeFi では、原資産だけでなく、新しく作成された合成資産からもキャッシュ フローを生成できます。たとえば、SNX トークンを sUSD にステーキングすると、ユーザーは SNX のステーキング報酬を利用することと、新しく鋳造された sUSD トークンを使用して DeFi で収益を生み出す戦略に参加することの両方が可能になります。

これにより、ユーザーが合成資産の基礎として使用するパラメーターを決定できるようになり、資本効率と柔軟性が向上します。

これらのパラメータには (非常に簡潔に) 次のものが含まれます。

担保比率

料金

料金

利益分配

合成資産のペギング メカニズム (つまり、TracerDAO からのレバレッジ トークン)

ユーザーが上記のパラメーターを設定できることにより、エコシステム内の資本効率が完全に向上します。基本資産の価値は増加し続けますが、合成資産は自由に取引できます。合成アセットはユーザーにとってレバレッジの一形態としても機能しますが、これは両刃の剣です。ただし、賢明に使用すれば資本効率を大幅に最適化できます。

上記の資本効率の詳細な背景については、また SNX の例に固執する場合、ユーザーは資本効率の比較として短期金融市場の c レシオをよく使用するため、400% の担保比率 (c レシオ) について不満を抱くことがよくあります。

ここは区別しなければならないところです。ほとんどの金融市場では、ユーザーは通常、取引または利回りを生み出すことができるローンの担保を提供します。 SNX の場合、ユーザーはステークされた SNX から SNX 報酬とプロトコル手数料を受け取りますが、sUSD Minted を使用して取引/利回りを生成することもできます。ユーザーは、c-ratio が 150% に達するまで、負債を返済する必要もありません。

このことから、ユーザーが原資産担保からできるだけ多くの自由資本を得たい場合は、短期金融市場で sUSD ローンを利用するか、SNX の ETH 担保 (c 比率 130%) で sUSD ローンを利用する方が資本効率が高いと考えられます。

ユーザーが長期ポジションからできるだけ多くの受動的収入を生み出したい場合、SNX は収益率が 150% に達するまでポジションを保持しながら追加収入を得ることができるため、資本効率がより高いと考えられます。と言う立場。

このセクションの要点に戻りますが、合成資産を使用すると、相関関係のない資産の作成と取引も可能になります。これは仮想通貨市場のボラティリティをヘッジする手段であり、投資家により多様な投資オプションを提供します。

さらに、これにより、ウェブ 3 ネイティブではない伝統的な金融投資家(新興経済国の投資家や、ウェブ 3 に参入する際に必要な金融サービスやリスクにアクセスできない投資家も含む)に、馴染みのある市場が開かれる可能性があります。世界。

そうすることで、合成資産は世界中でそのようなサービスやツールへのアクセスを民主化する可能性があります。

しかし、合成アセットが提供できるのはそれだけではありません。私たちは、このサブ分野の未来は非常に明るいと信じています。

以下は、短期から中期的にこの分野で注目を集めると思われる 2 つのイノベーションの形態です。

固定利付社債券

固定利付債券により、プロトコルは財務省を利用して合成トークンの形でユーザーに固定利付債券を提供できるようになり、ユーザーは対応する原資産を過剰担保にして代表的な合成債券を発行することができるようになる。

債券は満期時に準備価格と約束された固定金利でのみ償還でき、債券のリスクを負う意思のある人は誰でも公開市場で自由に取引できます。

これにより、プロジェクトに追加の資金調達オプションが提供され、すべてが透明性とオンチェーンを維持できるようになります。

構造化された製品

場合によっては、仕組み商品は、そのパフォーマンスが原資産バスケットに関連する金融商品です。

ほとんどのデリバティブベースの仕組み商品では、投資家があらかじめ決められた価格または権利行使価格で資産を売買できます。商品が発行者と投資家の両方にとって十分に魅力的であることを保証するために、追加の条件を商品に含めることができます(つまり、権利行使価格が権利行使価格よりも高いなど)。

このような仕組み商品は、発行者が不安定な市場状況をヘッジすることも可能にし、投資家が適切なプレミアムでリスクを引き受けることも可能にします。ただし、注意点があります。仕組み商品は、そのような商品に含まれる複雑さや微妙なニュアンスを理解する洗練された投資家のみを対象とすべきです。

規制とDeFi:次に何が起こるのか?

DeFiが生まれ変わるためには、内側に目を向けることはできません。トークンの設計とプロトコルの改善は重要ですが、そのスペースは外部の開発も反映する必要があります。

ここ数週間で、そのような外部開発(そして大規模なもの)がいくつかありました。 2022 年 8 月 7 日、今や悪名高いプライバシー ミキサーである Tornado Cash と、それに関連する 40 を超えるイーサリアムおよび USDC ウォレットが、米国財務省外国資産管理局 (OFAC) によって制裁されました。

これは、OFAC の事件処理アプローチの大きな変化を表しており、これまでの制裁では通常、ツール全体 (この場合は直接ソース コード) ではなく、特定のツールを利用して悪意のある行為を行う特定の組織が対象となっていました。

この事件の影響はすぐに現れました。

人気の分散型取引所 dYdX は、Tornado Cash とのやり取りを行ったアカウントをすぐにブロックし、GitHub は Tornado Cash の GitHub アカウントを停止し、Circle は Tornado Cash とのやり取りを禁止しながらミキシング プラットフォーム上の 70,000 ドル相当の USDC を凍結しました。関連付けられたアドレスが USDC にアクセスできるようになります。

一方、時価総額で世界最大のステーブルコインであるUSDTを運営するテザー・ホールディングス・リミテッドは、トルネード・キャッシュに関連するアドレスを一方的にブラックリストに登録したり凍結したりしないと発表した。

非営利の研究・擁護センターであるコインセンターも、OFACの判決に対して法的異議を申し立てた。

これはDeFiにとって何を意味するのでしょうか?

Tornado Cash に対する OFAC の制裁は、これまでに起こったことすべてを超えて、この分野に影響を与えるでしょう (前述したように)。考慮すべき要素がいくつかあります。

L1 の検閲耐性のある値は保護され、保存されなければなりません

まず、この事件ではイーサリアム(トルネードキャッシュのベースレイヤー)のようなL1ブロックチェーンの価値が本当に浮き彫りになりました。 OFAC は Tornado Cash のソース コードの取り締まりを行っていますが、このコードは現在でも非常に活発に活動しています。ナンセン氏によると、2022年8月8日(制裁後)、トルネードキャッシュからは13,800ETHの流出があったが、これは前日(制裁後)から1日当たり1,400ETHの流出が増加していたことになる。 。言い換えれば、Tornado Cash のフロントエンドは Web サイトから削除されたかもしれませんが、バックエンドのコードは依然として存在しており、停止することも強制することもできません。

ブロックチェーンの世界では、コードは常に王様であり、検閲に耐えられ、政府のような大規模な中央集権的な組織の気まぐれに屈することはできません。違法な事件もありますが (そして私たちは違法な収益を目的とした違法なマネーロンダリングを決して容認しません)、今日私たちが住んでいるプライバシーの乏しい世界では、これは確かに価値があります。トルネード キャッシュ事件は主にこれを証明しています。

この価値は、DeFi 分野だけでなく、より広範な Web3 分野においても、どんな犠牲を払ってでも保護し、維持しなければならないものです。私たちがこれを取り上げるのには理由があります。

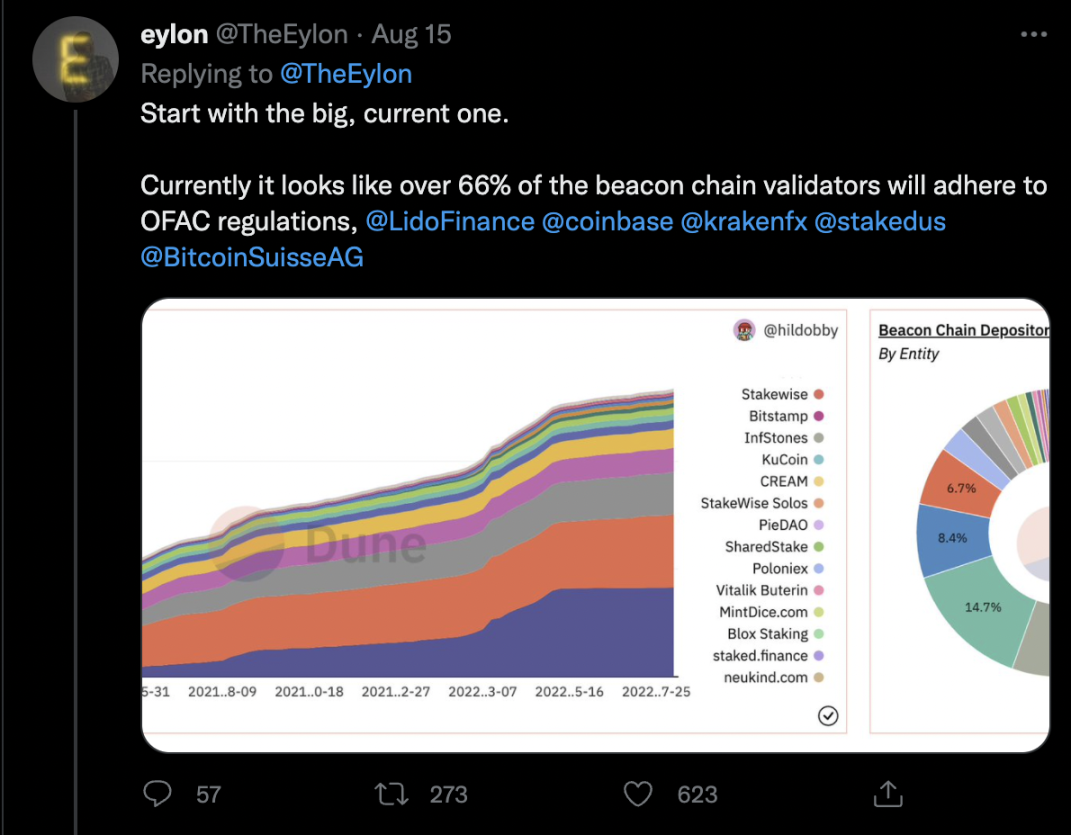

Twitter ユーザー @TheEylon は、イーサリアムに関して非常に適切で示唆に富む投稿を提供しました。その中で彼は、イーサリアムバリデーターコミュニティが表向きどのように真に検閲に耐えられるほど分散化されていないのかについて論じています。

@TheEylon の仮説が正しく、ビーコン チェーンのバリデーターの 66% 以上が Tornado Cash に関連するブロックに署名しない (つまり、OFAC 規制に準拠している) 場合、イーサリアムは特定の集中プラットフォームとどう違うのでしょうか?では、この文脈におけるブロックチェーンのポイントは何でしょうか?

したがって、バリデーターコミュニティの分散化/多様性は、何らかの再生を経験したいのであれば、業界全体が最初に慎重に検討する必要があることは間違いありません。

草の根の立法介入の必要性

起こったことはDeFiスペースにとって非常に残念ではありましたが、多くの人が考えていたほど悲惨ではありませんでした。どのような初期の業界であっても、適切に対処されている限り、業界の成熟を助けるターニングポイントが常に存在します。

Web3 業界は現在、そのような転換点にあると私たちは考えています。ここからどのように前進するかが非常に重要であり、その結果生じる議論や会話は非常に微妙で効果的なものでなければなりません。制裁を別の観点から見ると、これは Web3 コミュニティにとって (この分野の法律に関する) 懸念を表明し、法律に関していくつかのパラメータを定義する機会を求めて戦う機会です。

非常に極端ではありますが、私たちは現在、取り組むべき基準点を持っています。私たちは、今後何年にもわたって Web3 の状況を形作るであろうこの重要な対話に参加できるよう努めなければなりません。