DeFi個人投資家のための自助ガイド:一方的な流動性を開発する5つの方法

この記事の由来は Substackこの記事の由来は

、原著者:Chia Jeng Yang、Odaily翻訳者のKatie Kuによって編集されました。

この記事では、個人投資家が流動性を提供しながらキャピタルロスを削減できるよう一方的流動性供給 (SSLP) を設定できる 5 つの方法と、さらなる研究の領域について検討します。

副題

現在の流動性供給の問題

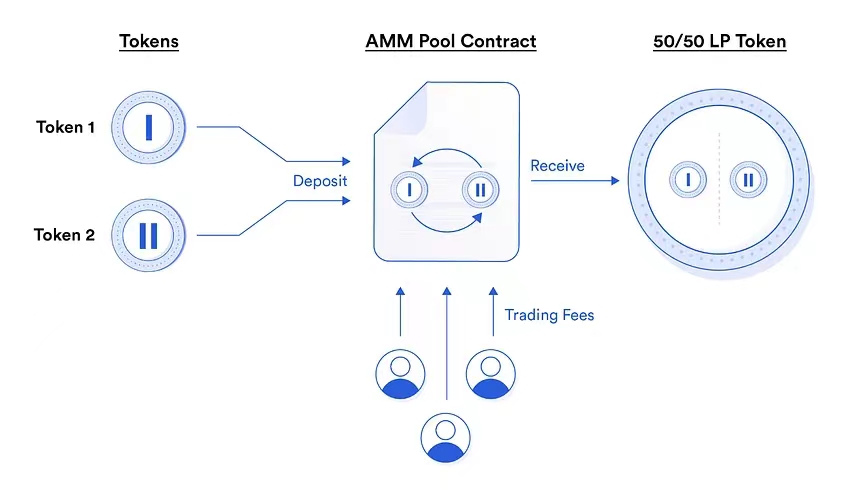

まず、簡単にまとめます。流動性プロビジョニングは、トークンのバスケットを保持しているときに暗号通貨の利回りを獲得するための主な方法の 1 つです。流動性プロビジョニングは、自動マーケット メーカー (AMM) の概念に由来しており、誰でも 2 つのペアのプールを作成して、取引ペアに即座に流動性を提供できます。このプールにより、他の人が預けられた 2 つの資産間で取引できるようになり、トレーダーはより流動性の高いポジションを自由に取引できるようになり、預金者は取引手数料を獲得できるようになります。流動性プロバイダーは通常、各資産の価値の 50% を預け入れる必要があります。初期の熱狂的な取引活動では、流動性の供給が重要な収入源でした。

しかし、流動性供給競争が激化する中、流動性プロバイダー(LP)として積極的かつ成熟した経営がなければ損失を被りやすくなります。この主な理由は、トレーディングプールの性質上、トレーダーが収益性の低い資産を取引するため、2 つの資産のうち 1 つの資産の価値が減少する一時的な損失です。

主なリスクには、新たに開発された流動性プールの設計上の欠陥、プラットフォームのネイティブ トークン(急速に価値が下がる可能性がある)建ての取引手数料報酬の可能性、「ジャンクコイン」である可能性のあるトークンに流動性を提供すること、投げ捨てられる可能性があり、流動性を枯渇させることも含まれます。価値のないトークンをLPに残してしまいます。

解決策は 2 つあります。積極的または構造的です。

プロアクティブな観点から、複雑なデリバティブ (またはワンクリック戦略) と取引インターフェイスの作成を支援し、大規模な強気トレーダーのリスクヘッジを支援し、リスク ニュートラル (デルタ ニュートラル) 戦略の作成を支援できます。これは素晴らしい解決策ですが、場合によっては、LP が直面するリスクの種類を数学的に深く理解したり、リスクを積極的に管理したりする必要があります。プロの投資家は個人投資家よりも実行可能です。 NIL プロトコルのような、潜在的な一時的な損失のヘッジの大部分を自動化しようとする、より単純なソリューションもあります。しかし、投資リスクをヘッジしようとすると、投資リスクの予測・計算が難しいなどの構造的な障害があります。

これまでのところ、一方的流動性の構築は比較的遅いですが、一時的な損失による損失を構造的に削減することを目的として、一方的流動性を構築するための 5 つの方法を以下に示します。

副題

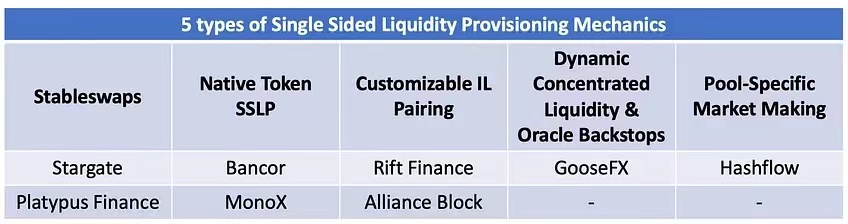

方法 1: ステーブルコイン取引 (ステーブルスワップ)<>USDT、ETH<>WETH、WBTC<>一方的な流動性供給を提供する最も明白な方法の 1 つは、この供給を 1:1 資産に対してのみ提供することです。 1:1 資産は、2 つの資産の本質的な相対価値 (つまり、USDC) により、2 つの資産間の価値が常に固定されている資産ペアです。

renBTCなど)。

ステーブルコイン取引用の曲線タイプの AMM 設計 (資産間の 1:1 スリッページを軽減することはできますが、排除することはできません) と組み合わせることで、LP が常に利益を得られるため、一時的な損失が発生しないと合理的に期待できる状況を本質的に作り出すことができます (いずれかのトークンを介して)相対値で等しい値。このアプローチを採用しているプロトコルには、Stargate (ETH、USDT、USDC などの優良資産のみに焦点を当てている) や Platypus Finance (オラクルを使用してデカップリング イベント中のトランザクションを監視および停止する) が含まれます。

副題

方法 2: ネイティブ トークンの一方的流動性供給 (SSLP)

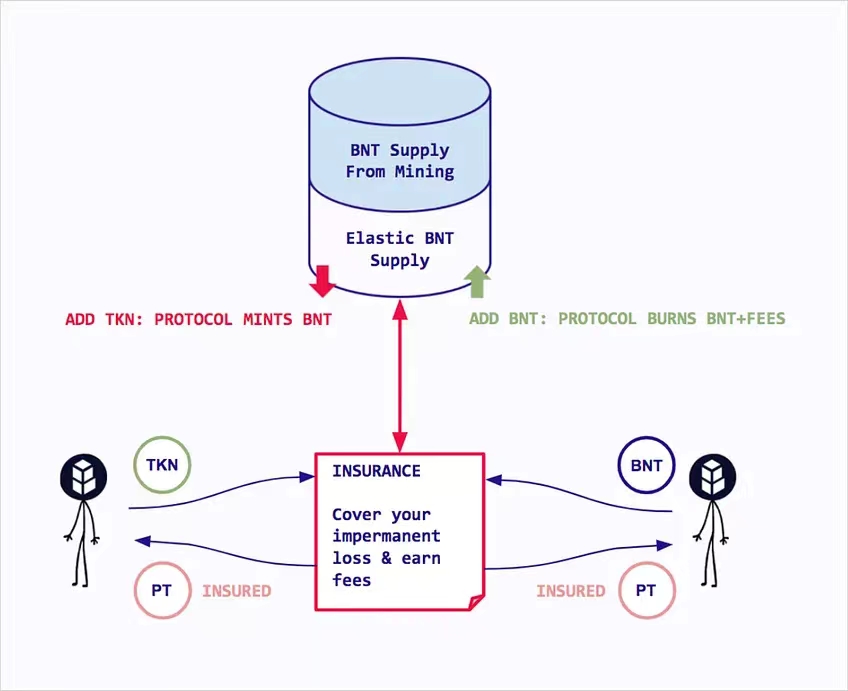

2 番目のアプローチは、私がネイティブ トークンの片側流動性ペアと呼んでいるものを提供することです。これは、Bancor や MonoX などのプロトコルで見られます。

LP は基本的に、基盤となるプラットフォームによって提供されるネイティブ トークンに入金を行います。 Bancor の場合、BNT ガバナンス トークンに対する流動性を提供します。 MonoX の場合、MonoX によって作成された vUNIT ネイティブ トークンに対する流動性を提供します。その考えは、一時的な損失が発生した場合に、プラットフォームが取引手数料からの収入よりも低いレートでより多くのネイティブ トークンを鋳造できるということです。

もちろん、このモデルの欠陥は、逆の計算にもかかわらず、持続的な下落圧力を生み出すことです。さらに、このプラットフォームは基本的に継続的な収益源にレバレッジをかけた誓約を構築し、ネイティブトークンの価格を押し上げます。一般的な DeFi の売却やネイティブ トークンの価格の急落が発生した場合、一時的な損失をカバーするコストは、ネイティブ トークンを鋳造できるプロトコルのコストを超えるでしょう。これは2022年のDeFi売却中にバンコールで起こったが、本記事の執筆時点ではまだ停止されたままである。

Tokemak もおそらく同様のデザインですが、そのモデルはより持続可能に見えます。 LP は、ネイティブ トークン TOKE とペアになったプールに一方的に誓約することができます。 TOKE には Convex の賄賂トークンと同様のユーティリティがあり、トークンにユーティリティと基礎的な価値を提供します。これが長期的に持続可能であるかどうかには疑問が残ります。

副題

方法 3: カスタマイズ可能な IL ペアリング

3 番目の方法は、私が独自にカスタマイズ可能な IL ペアリングです。 ILペアリングは本質的に、何らかの形の価格変動を受け入れる意思があるが、長期的な目的のために流動性を提供する意思がある市場参加者がいることを認識するものです。

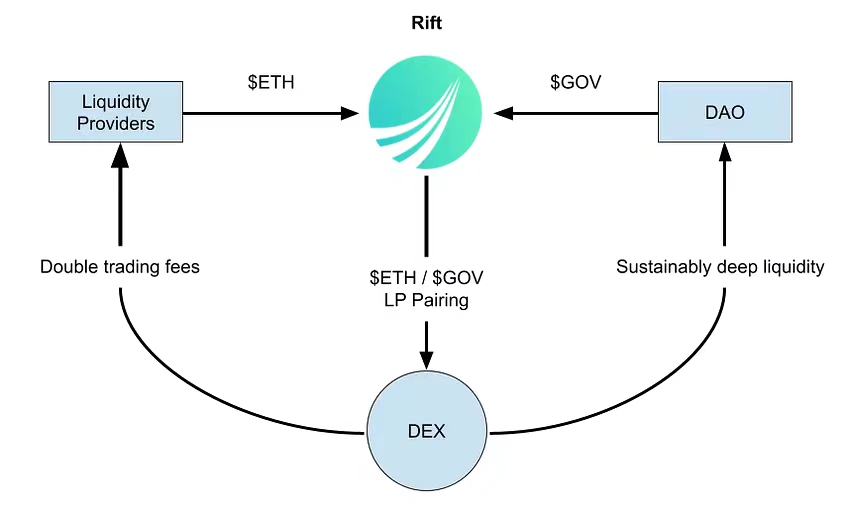

これには、Rift Finance などの多くの DAO 流動性管理ソリューションが含まれます。ここで重要なのは、DAO が独自のネイティブ トークンを使用して流動性ペアの一方に流動性を提供する意思があり、プール全体で発生するできるだけ多くの IL を吸収する意思があるということです。これは、DAO トークンを取引しようとしている人に流動性を提供するためのより資本効率の高い方法だからです (マーケット メーカーにお金を払ったり、DAO トークンをすぐに ETH に売ってトークン価格を下げたり、取引用の ETH と DAO トークンを提供したりするのではなく)プール)。

特に興味深いのは、Rift により DAO がプール内に出現する可能性のある IL を吸収できることです。 DAO が最初に吸収する損失の割合 (したがって IL ペアリング) はカスタマイズできますが、Rift のデフォルトでは、LP が資本の一次保護を行っています。したがって、トークン ペアの値が 75% 低下しない限り、LP はプライマリ LP カウントで保護されます。

したがって、Rift の初期ジャンプバック構成を定義する 3 つのルールは次のとおりです。

ETH 側は少なくとも APY 層から分離されています。

DAO 側は最大でも上限に達します。

ETH 側は、要件 (1) および (2) を超える追加の利点を取得します。

私は、この設計メカニズムにおける一方的な流動性管理が、最終的には債券商品、金利スワップ、その他の新興商品に次ぐ中心的な要素になると信じています。

副題

方法 4: オラクルと動的にプールされた流動性を通じて不採算取引を停止する

AMM の全体的な考え方は、裁定取引者が自然に価格を発見できるようにすることで、流動性を誘導して取引できるようにするというものです。

裁定取引(裁定取引の機会があるかどうかを確認するために他の市場の資産価格を調べること)に使用されるすべての取引は、本質的に損失を意味します。

AMM は無空間に存在するものではなく、AMM は他の市場の価格を参照できるため、プール内で LP に適した取引のみを許可することで裁定取引を阻止できます。

これは、動的に集中化された流動性とオラクルのサポートという 2 つのことによって実現できます。

GooseFX には、LP が AMM で発生する裁定取引を減らすために動的にプールされた流動性プロビジョニングの恩恵を受けるという興味深いモデルがあります (流動性はオラクルによって設定された価格を中心に動的にプールされるため、市場の他の部分の市場価格である必要があります)。さらに、オラクルが AMM のトレーダーに市場価格 (他の市場の価格に基づいてオラクルが判断) と AMM 内の価格のうち最悪の価格を請求する、オラクル支援のソリューションも存在します。これにより、LP が利用できる価格で流動性を提供する状況が存在しないことが保証されます。オラクルシステムへの依存には、フロントランニングや集中化のリスクなど、いくつかの制限がありますが、時間の経過とともにこれらの問題は解決されるはずです。

副題

方法 5: 特定のプールのマーケットメイク

Hashflow は興味深い一方的な流動性モデルを採用しており、ユーザーがマーケットメーカーに資本として発行されるプールに融資できるようにすることで、ユーザーが融資するプールに流動性を生み出します。

私の意見では、これは少し物議を醸しています。マーケットメーカーに資本を発行する場合、それはほとんど無担保の融資市場にすぎず、逆に「自動」マーケットメーカーではないからです。従来の融資プロトコルは、CeFi および DeFi メカニズムに流動性を提供することで利回りを生み出すマーケットメーカーにも融資を提供します。理論的には、これにより同社のリスクプロファイルは、最終的にマーケットメーカーに融資するクリアプールのような無認可の金融業者のリスクプロファイルと区別がつかなくなる。

ハッシュフローのモデルは、流動性供給のより安全な構造を根本的に最適化すれば、期待できる潜在的な複製モデルになるはずです。

副題

まだ検討していない一方的な流動性供給の問題は何ですか?

ThorchainデポジットポイントでのLPの供給と取引。総供給量と既存資産の違いに注目してください。

副題

さらなる研究分野/その他のアイデア<>IL が何であるかを考えると、それは本質的にボラティリティのショートです。低ボラティリティ/ボラティリティなしのペア (USDC など)

USDT などのステーブルコインのトークン ペアは IL の影響を受けません。

流動性プロバイダーの損失全体も純ポジションです(つまり、プール内の資産価値の一時的な損失が、LP によってプールに請求される取引手数料を超えた場合にのみ損失が発生します)。これは、IL も時間ベースであることを意味します。ボラティリティが高い期間の後、流動性プールから出ることは、将来のある時点ではなく、IL の形成を意味する可能性があります。

副題

要約する

要約する

一方的な流動性提供の成熟は、DeFi、特に個人投資家にとって、新たなより安全な時代の到来を告げるものです。私が特に興奮しているのは、DeFi がより安全な方法で成熟し、より多くの金融ツールを利用できるインフラストラクチャを構築することです。