バンクレス: L2 トークン競争の終焉

出典: バンクレス

原作者: ベン・ジョーブ

オリジナル編集: ETH 中国語

出典: バンクレス

原作者: ベン・ジョーブ

オリジナル編集: ETH 中国語

投資は予測の練習です。賢明な投資家は、現在ではなく、将来と長期的な価値創造の可能性に基づいて意思決定を行います。

暗号通貨市場において、トレーダーが現在短期的な考えを示している分野の 1 つは L2 トークンです。これは先見の明のある投資家にとって大きなチャンスです。

イーサリアムの L2 ロールアップ テクノロジーは、ユーザーの採用、開発者の関心、および利用価値において成長を続けています。 Web3の最前線を代表するものです。

これらの L2 トークン、特にその評価は、オプティミズムが OP トークンをリリースしたことで最近注目を集めています。

OPは、仮想通貨市場全体のトレーダーや投資家から懐疑的な目で見られています。

誰もが最も懸念している 3 つの側面を分析してみましょう。

1. 実用的な価値はない

現在、OP は Optimism のコミュニティ ガバナンス (Optimism の二院制ガバナンス システム経由) にのみ使用されています。このガバナンスシステムでは、OP保有者がいわゆる「トークンハウス」を形成します。

この House of Token は、ロールアップ エコシステム内のアップグレードと、さまざまなプロジェクトへのインセンティブの分配に投票できます。

2. トークンには価値がありません

ロールアップ シーケンサー (詳細は後述) によって生成されるネットワーク収益は、トークン所有者に直接発生するわけではありませんが、遡及的な公共財に資金を提供するために使用されます。

この価値の配分は、オプティミズムのガバナンスの2番目の部門である市民の家によって決定され、譲渡不可能なNFTを発行することで市民にアイデンティティを付与します。

3. 低循環とロック解除された過剰供給

これらの批判は正当ですが、それらは現在の OP トークンにのみ基づいており、そのトークンや L2 トークンの将来の見通しには基づいていません。

2 つの評価間の乖離はチャンスを表しており、L2 トークンの将来の設計は現在の設計とは大きく異なるため、OP トークンと同様の L2 トークンは実用性の大幅な増加と高価値の付加への道を進んでいます。 。

なぜこれが起こるのか見てみましょう...

L2 トークンの価値がどのように増加するかをよりよく理解するには、読者はまず L2 プラットフォームのビジネス モデルを理解する必要があります。

所得

ロールアップ テクノロジー プロバイダーはブロック スペースの仲介者と考えることができます。彼らは L1 ブロック スペースを購入し、より効率的な方法でブロック スペースを使用し、L2 を通じてユーザーに高価格で販売します。

副題

所得

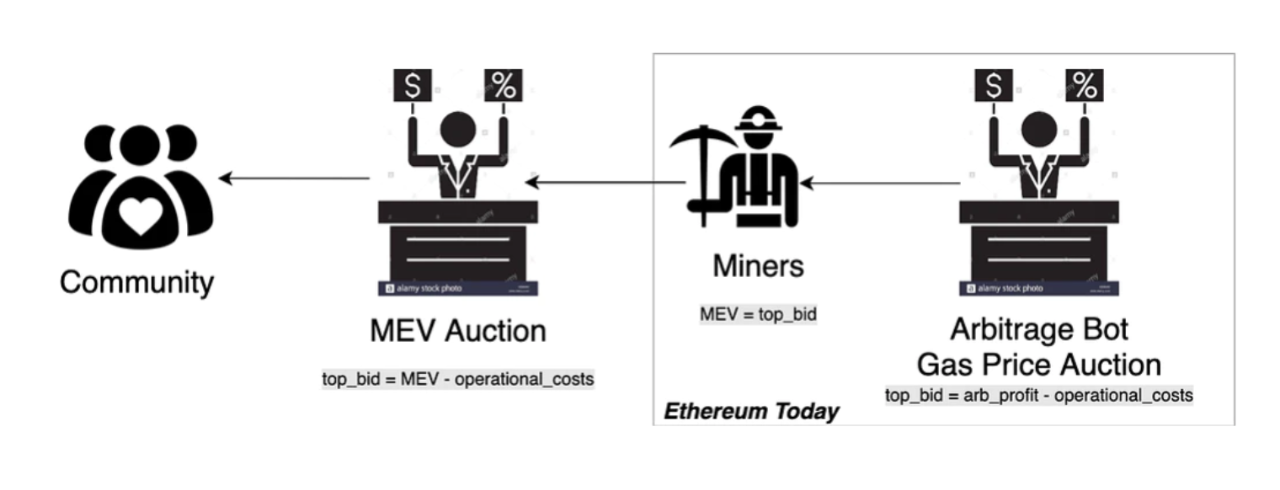

MEV は、オポチュニスティックなブロック提案者 (PoW のマイナー、PoS のバリデーター) がトランザクションの順序を特に変更することで実行できる、レントシーキング型の価値抽出手法です (David が MEV について詳しく説明しています。ここで説明します)。

シーケンサーがトランザクションの順序を決定する役割を実行するとき、MEV を引き出すことで収益を得ることができます。

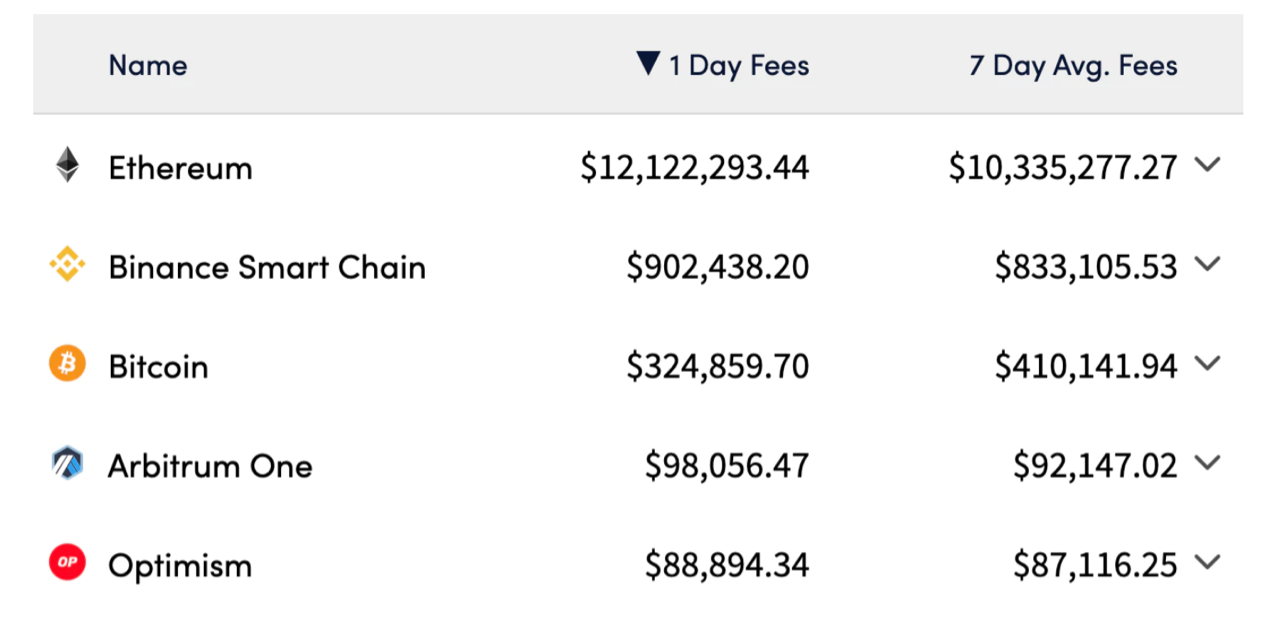

画像の説明

L1 および L2 料金ランキング、cryptofees.info のデータ

副題

オーバーヘッド

ロールアップを動作させるために、ある程度のオーバーヘッドが発生し、それがガス料金の形でユーザーに渡されます。

このオーバーヘッド構造の最初の部分は、L2 でトランザクションを実行するために必要なコンピューティング リソースであり、2 番目の部分はトランザクションのパッケージ化と検証のオーバーヘッドです。"楽観的ロールアップの場合、不正/エラーの証明が必要ですが、zkRollup ではゼロ知識の証明が必要です。"calldata オーバーヘッドは、いわゆる

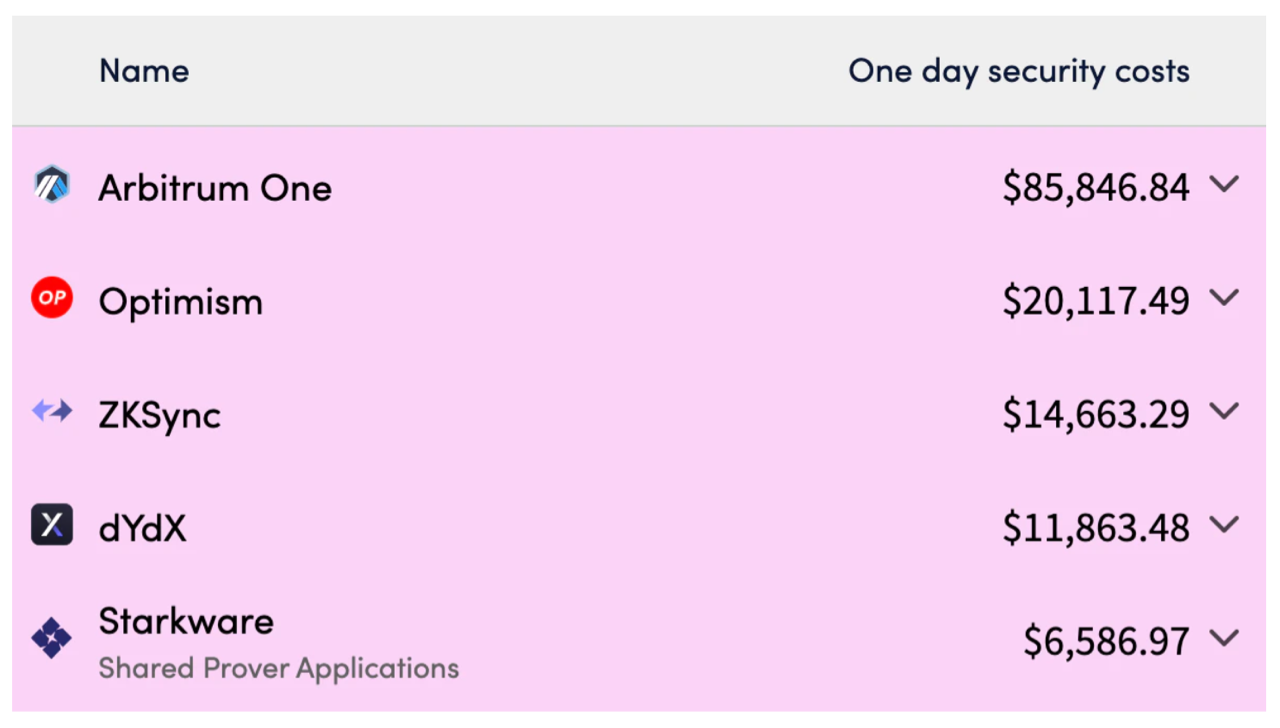

データの可用性の問題

イーサリアムの中核部分。イーサリアムなどのネットワーク上でデータを公開および保存するための高額なコストを指します。

画像の説明

L2 オーバーヘッド問題に対処するための解決策が数多くパイプラインにあります。

1 つ目の解決策は Calldata 圧縮で、L2 から L1 に送信されるデータのサイズを削減します。ロールアップ自体はデータ圧縮技術を利用できますが、Vitalik によって提案される次期 EIP-4488 は、これにも役立つことを目的としています。

その他のオプションには、Ethereum または Celestia (専用のデータ可用性レイヤー ソリューション) に保存されるデータの量を増やすことができる danksharding および proto-danksharding が含まれます。

副題

利益

これは、Optimism がトランザクションごとにユーザーに請求される動的な追加料金である「手数料スケーリング係数」を実装することで実現します。

MEV

Optimism の目標は、シーケンサーに 10% の利益を生み出すことです。この利益は、L2 トークンとその所有者にとっての潜在的な価値の源を表します。

(翻訳者注: 「料金スカラー」は、Optimism ロールアップがユーザーに請求する動的コストです。現在、Optimism のコスト スケーリング係数は 1.24 倍に設定されています。)

副題

Rollup のもう 1 つの収益源は MEV です。これは徐々に L2 プロジェクト間の重要な差別化要因となり、各 L2 プラットフォームが MEV を処理する方法は、ネイティブ トークンの将来の評価に大きな影響を与えます。

この概念をよりよく理解するために、Optimism と Arbitrum が MEV を処理する方法の違いを調べてみましょう。

楽観主義は、MEVに対していわゆる「攻撃的」アプローチをとっている。 MEV はブロックチェーンの基盤であり、それを根絶しようとしても無駄であるという考えに根ざしたオプティミズムは、最終的に MEV オークション (MEVA) として知られるものを組み込むことになります。

MEVA は、MEV を引き出す権利を最高入札者に競売にかけることにより、MEV によって得られた収益を分割し、振り向けようとしています。

オプティミズムは、遡及的な公共財への資金提供を通じて、MEVAで得た収益を適格な公共財に分配する予定だ。

そうすることで、L2 プラットフォームは、長期的にはすべての利害関係者により多くの価値を提供する自立したエコシステムを構築できると信じています。

MEV を削減するために、Arbitrum ネットワークは、バッチ内のすべてのトランザクションが受信した順序に従って処理される公平な順序付けを実装します。

このプロセスにおいて、Arbitrum は抽出された MEV を削減し、それによってロールアップのコストを削減し、ユーザーや構築者にとってより魅力的なものにすることを目指しています。

各 L2 プラットフォームが MEV をどのように処理すべきかについての議論は微妙かつ複雑であり、この記事の範囲をはるかに超えています。しかし、投資戦略について話しているのであれば、ここで L2 トークンの値上がりへの影響について話すべきです。

最初のレベルのタイトル

あなたの L2 投資戦略にとって MEV は何を意味しますか?

攻撃的な MEV は、ネイティブ トークンに直接価値を加える収益源を L2 に提供します。

オプティミズムの MEV 収益は当初全額が公共財のために資金提供されますが、これらの MEV 収益の一部またはすべては、最終的には従来の一方的なステーキング プールまたは分散型注文者を通じてトークン所有者に分配される可能性があります (さらに後述します)。

公共財への資金提供という点では、MEV は、L2 プラットフォーム エコシステムの全体的な健全性と長期的な持続可能性を改善することで、間接的にトークンの付加価値を高めることができるかもしれません。

ユーザーは、MEV が蔓延していないネットワークで取引する傾向が強くなり、ネットワークの導入とそのネットワーク効果が強化される可能性があります。

どのアプローチが長期的な採用につながるかはまだわかりませんが、MEV を使用して L2 トークンの価値を高めることができることは明らかです。

MEV を採用する L2 プラットフォームは、そうでない他のプラットフォームよりもネイティブ資産に価値を追加しやすくなります。

最初のレベルのタイトル

分散型シーケンサー

ただし、L2 トークンはさまざまなプロトコル機能を分散化するために使用できます。ただし、取引手数料と MEV 価値を取得できる (同時にその実用性を高めることができる) 最も明白な方法は、分散型注文者です。

現在、多くの優れたロールアップのシーケンサーは集中管理され、単一のエンティティによって実行されています。たとえば、Offchain Labs と Optimism PBC は、それぞれ Arbitrum と Optimism のシーケンサーの唯一の運営者です。

各プラットフォームは初期段階にあるため、これらのシステムはガードレールのようにそこに配置されます。

将来の開発では、検閲耐性を最大限に高めるために、これらのシーケンサーが最終的に分散化されることが重要です。

Arbitrum や Optimism などの L2 プラットフォーム上のシーケンサーは、ネイティブ トークンを使用してこれを行うことができます。現在、具体化できる分散型シーケンサーの設計がいくつかあります。

たとえば、シーケンサーは PoS 手法を通じて選択できます。

この方法論の仕組みは次のとおりです。L1 の PoS と同様に、潜在的なシーケンサーはロールアップ プロジェクトのネイティブ トークンにその役割を保持する権利を賭けます。

Optimism のような積極的な MEV 戦略を使用したロールアップの場合、このメカニズムは MEV オークション メカニズムと組み合わせて実装できます。

ステーキング メカニズムは、L2 トークンの利用価値の源、つまり需要を提供できます。システムに参加して前述のキャッシュ フローを獲得するために、潜在的なシーケンサーは公開市場でトークンを購入する必要があります。

詳細はまだ最終決定されていませんが、zkSync は自社のトークンがこの目的に使用されることを確認しました。

最初のレベルのタイトル

明確な道

L2 トークンには、その使用法とトークンの評価の点で明確な開発の道筋があります。

ロールアップは取引手数料と MEV から利益を生み出します。これは、ネイティブ トークンに直接価値を追加する方法として、または公共財などの分野に再投資することで間接的に使用できます。

この値は、分散型発注者または他のプロトコル機能 (PoS システムなどを介して) に使用することで取得できます。これにより、L2 トークンの利用価値と需要がさらに生まれます。"これらのトークンエコノミーが似ている場合、それは両方とも ETH トークンエコノミー自体を反映しているためです。"合併後、ETHはPoSシステム内で使用され、ステークは保険、ガス料金、MEVの形でキャッシュフローを獲得できるようになります。

L2 トークンは純デフレになる可能性は低く、ETH と同じ金銭的プレミアムがある可能性は低くなりますが、依然として以下の価格で取引されます。

トランザクションは、それぞれのエコシステムにアクセスするための最も広範な手段であるため、トランザクションを実行します。