流動性サービスはビジネスそのものなしでも存続できるのでしょうか?

導入:

導入:

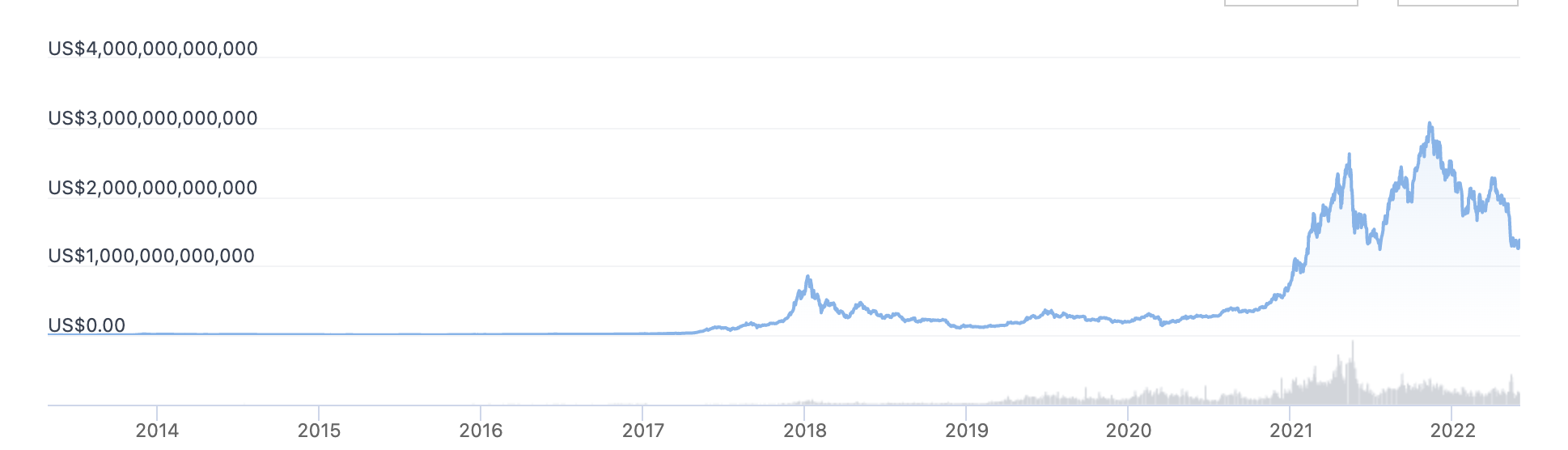

投資家にとって、資産の流動性の質は極めて重要であり、仮想通貨の世界も例外ではありません。ルナとUSTの突然の破綻、金利上昇による流動性資本の逃避の加速、流動性をめぐる議論はますます大きくなっている。

副題

DeFiには流動性とインセンティブが必要

なぜ流動性が重要なのでしょうか?

いわゆる流動性とは、資産の価値に影響を与えることなく、資産を支払い手段に簡単に変換できることを指し、通貨が最も流動性の高い資産です。

これは、市場が流動性プロバイダー(LP)で構成される流動性プールによって直接動かされる DeFi の世界ではさらに顕著です。

画像の説明

Defillamaのデータは、DeFiプロトコルのロックアップ総量が最高点から約60%減少したことを示しています

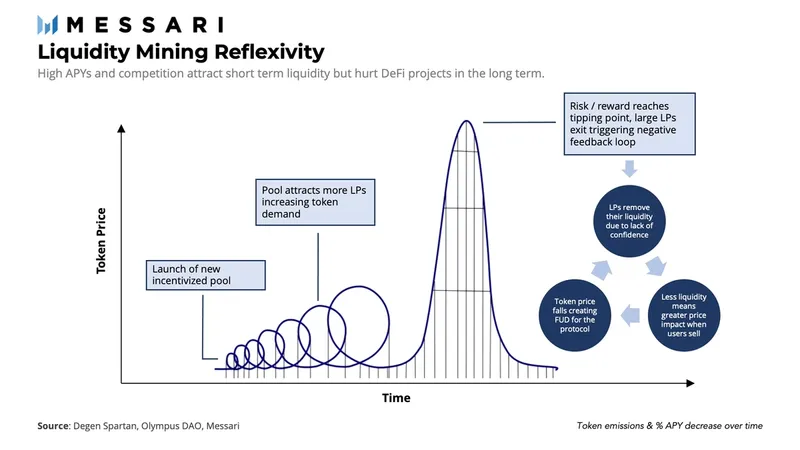

DeFiプロトコルではインセンティブがより重要な役割を果たします。優れたプロトコルの場合、リスクはコードがデプロイされると介入できない外部変数となるため、プロトコルは報酬に基づいて市場の流動性を競うことを余儀なくされます。

流動性マイニングは、DeFi プロトコル ブートストラップの流動性にとって常に好まれる方法であり、その中心となるのは、高インフレのガバナンス トークン発行報酬を使用してプロトコルの成長を導くことです。ただし、この短期インセンティブは非常に高価です。契約と流動性プロバイダーとの間のインセンティブ メカニズムが誤って配置されているため、非常に脆弱な流動性システムが作成され、特にプロジェクトの財務トークンの購買力が弱くなっています。POL デリバティブ プロトコル レイヤーのイノベーションも登場しました。

さらに、資本効率もプロジェクトの財務と密接に関連する重要な指標であり、そこから生み出されたサービスとしての流動性 (LaaS) トラックは急速に発展しました。流動性の厚みと資本効率の向上により、2021 年第 3 四半期の 4 分の 1 未満で 50 億米ドルを超える TVL を獲得しました。

しかし、DeFiプロトコルのTVLが急落するにつれ、健全で安定した流動性レベルを維持し、流動性を管理する方法が主要なプロジェクト研究の主題となっている。

流動性をどのように分割するか?トップダウンの論理によれば、従来の金融市場では、流動性を次のように分けることができます。。

貨幣の流動性、銀行の流動性、市場の流動性

まず第一に、流動性の価値基盤は信用であり、流動性の最も基本的な源泉と動機は信用に由来します。現時点では、市場全体の流動性を満たすのに十分な信用を提供できる個人や経済団体は存在しません。そのため、国家がその責任を負い、各国の中央銀行が信用供与する際の取引コストを削減します。

第二に、中央銀行は主に商業銀行を通じて市場を規制しています。各国の中央銀行は、中央銀行のバランスシートを調整することでマクロ経済を規制し、それによって銀行のバランスシートに影響を与え、さらにそれが個人や企業などのミクロな主体のバランスシートに伝わり、マクロ市場全体に影響を与えます。 。暗号通貨では、サトシ・ナカモトと連邦準備制度の「共同行動」として、信用と市場の規制によってもたらされる流動性を一時的に抽象化することができます。そして最後に、これはDeFiでよく言われる市場流動性でもあり、銀行システムから独立しています。

、主にさまざまな金融商品と技術革新の助けを借りて。また、市場の流動性は前者のような連続的なものではなく、均質かつ可変的であり、今後も変化が加速すると予想されます。

明らかに、「大規模な水の放出」によってもたらされた流動性の拡大は、TVLと価格の間の正のスパイラルとしてデータレベルで現れており、国家主導のマクロ管理の実際の欠如もまた、国家にとって大きな問題を引き起こしています。 DeFiプロトコルの流動性の急激な低下。

では、イノベーションの方向から出発すると、弱気相場を背景にした流動性サービス契約は本当に流動性と資本効率が向上するのでしょうか?供給関係、収益性、トレードオフ、リスクと報酬の観点からこの事例を分析すれば、おそらく独自の答えが得られるでしょう。

カーブ: ステーブルコイン ビジネスに基づく票の購入

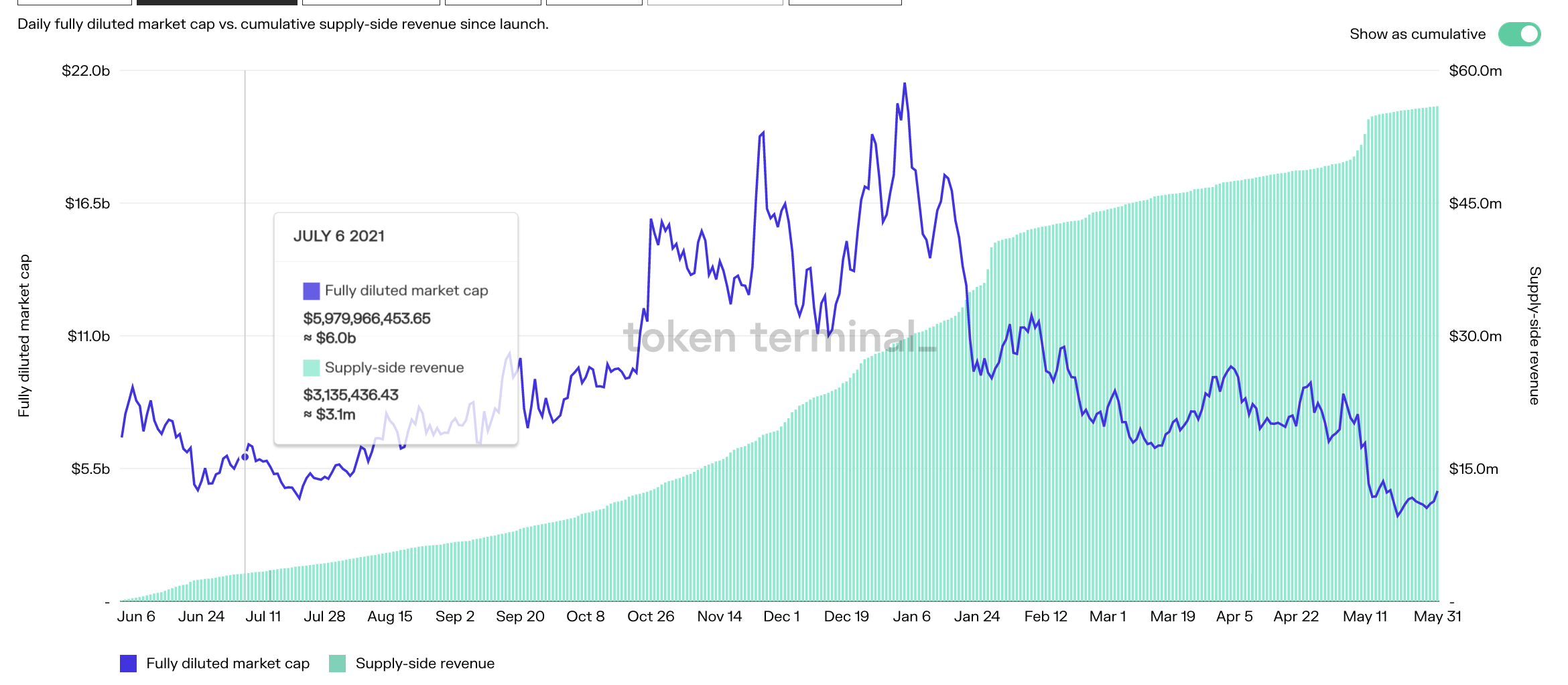

カーブ戦争についてはこれまで何度も語られてきましたが、その理解方法は比較的単純で、その核心はステーブルコイン AMM の根底にあるビジネス ロジックから拡張された流動性需要と、賄賂の形でより多くの CRV 排出を獲得することに基づいています。

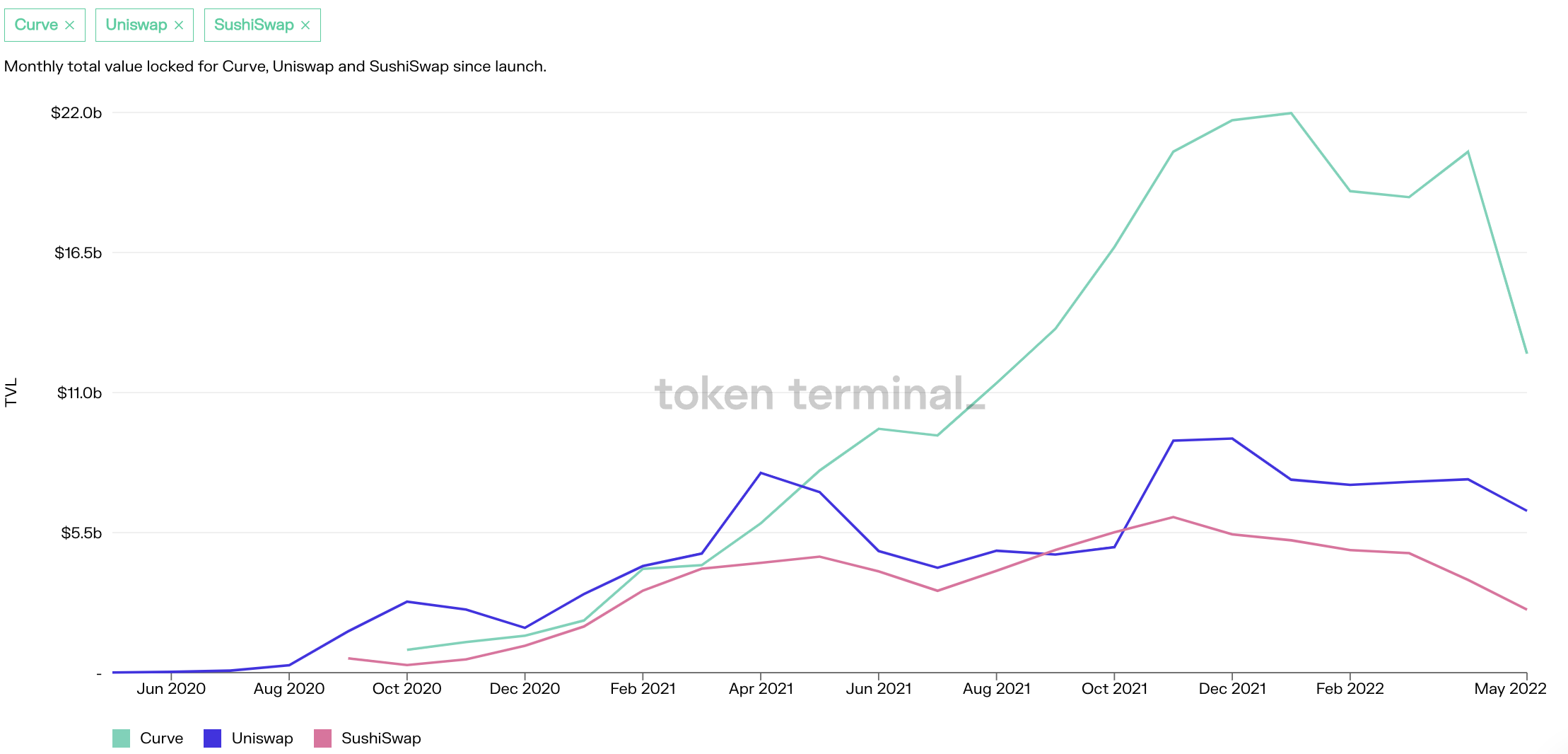

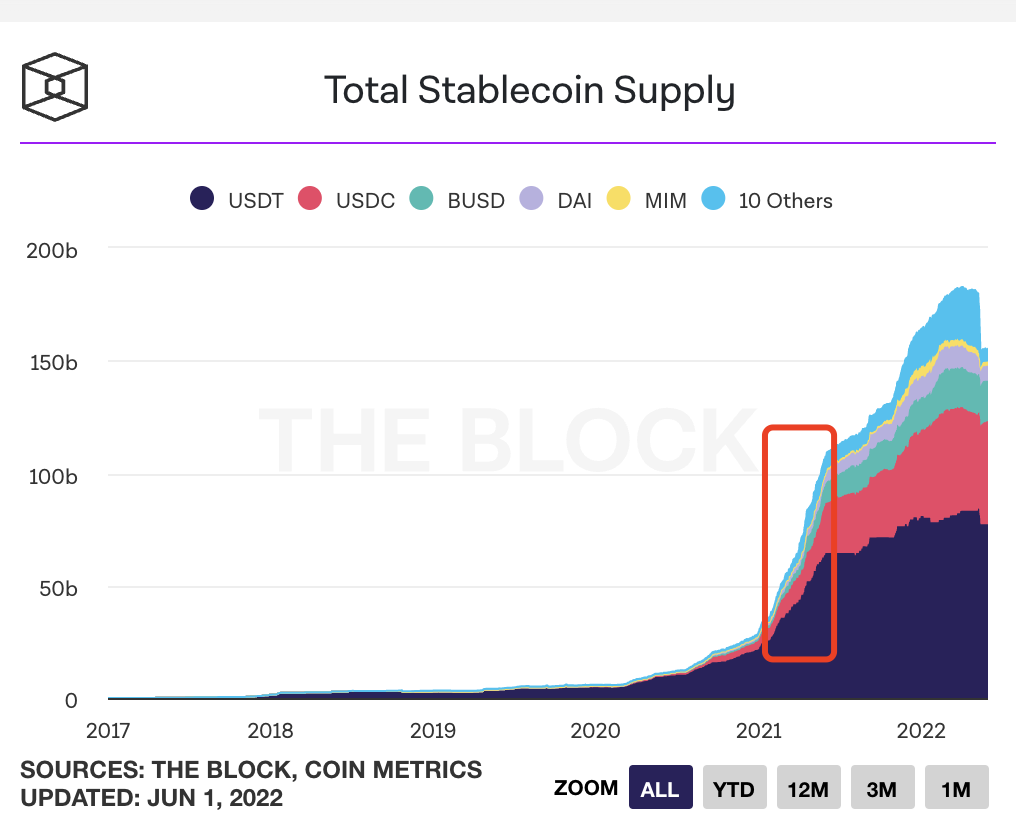

Curve の本当の隆盛は、ステーブルコインの発行に由来します。データは、21 年 5 月にカーブの TVL が非常に高い傾きで成長したことを示しており、この時期はステーブルコインの急速な発行時期でもあり、カーブはステーブルコインの中核交換所として、膨大な流動性の供給を提供しました。

それだけでなく、Curve チームは最初から veToken メカニズムを巧みに設計しており、需要と供給の一致を達成するためにステーブルコインに対する「有機的」需要の内部動機を強化することで、 Yearn と Convex が主導するデリバティブ契約を生み出しました。 、そしてカーブもまた、流動資産の最下層となることに成功し、それ自体が資本効率の改善を意味する「カーブ戦争」が開始されたため、そのインセンティブは常に長期的な成功と一致しています。プロジェクト。:

収益性

データによると、取引量 1,000 ドルごとに Curve の収益は 0.2 ドルになります。 22 年目に入って以来、カーブの供給側の収益の伸びは徐々に鈍化し、需要と供給の関係は遅れをとっていますが、依然として健全で収益性の高い段階にあることがはっきりとわかります。:

リスクと報酬

Curve ユーザーにとっての主なリスクは、ガバナンス権限の希薄化にあり、これもメカニズムによって決まります。また、LPの「過剰な発言権」も不利な要因の一つとなっており、Solidlyなどの競合協定も生んでいる。

Curve の排出モデルに基づくと、流動性プロバイダーのリスク リターンは、トークン排出収入、サービス手数料配当収入、および十分な出口流動性です。

Olympus Pro: 債券およびリバース債券市場

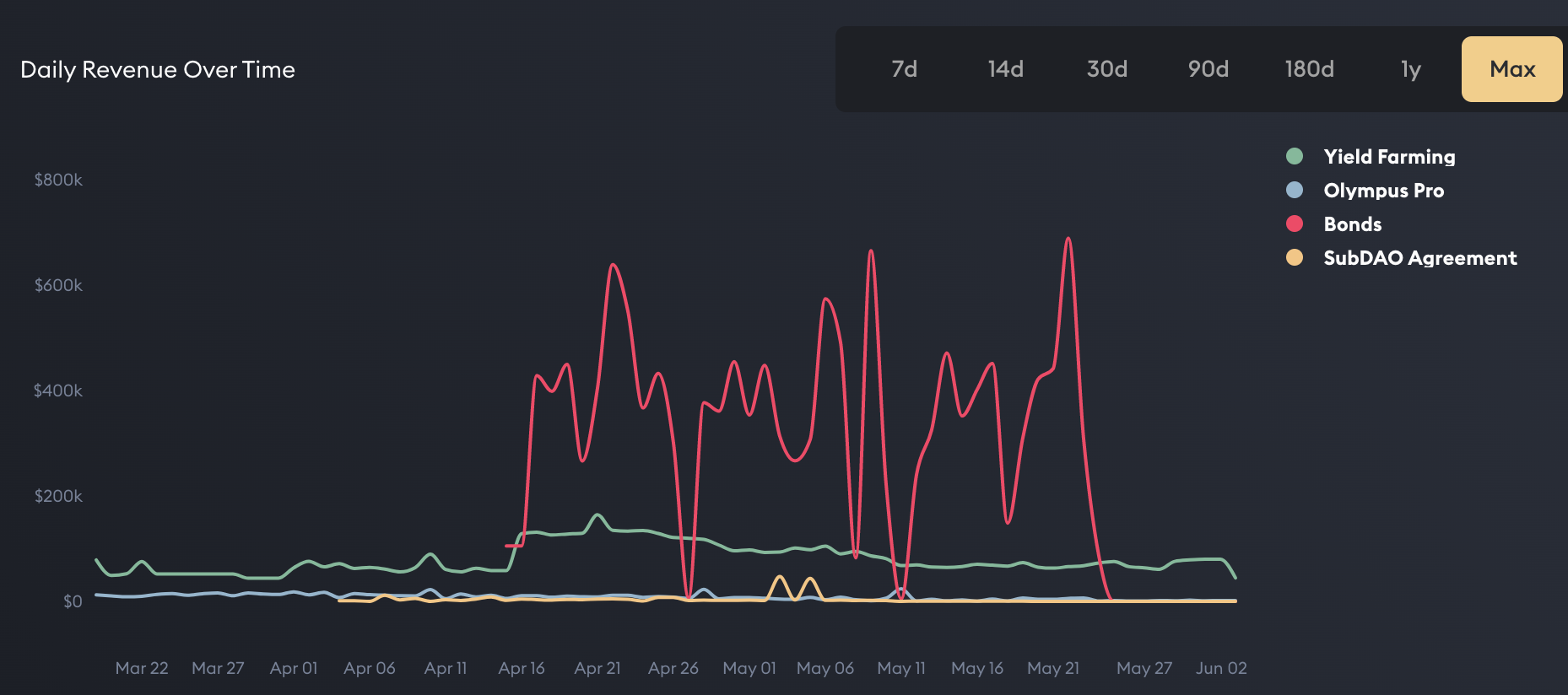

OlympusDAOは、株式の優先株に似た中央銀行債券市場の形でPCVを創設し、流動性マイニングの報酬コストを短期間で覆し、プロトコルの負担をより持続可能なPOL(サービスとしてのプロトコル)に移行しました。 。

十分な流動性がある環境では、OlympusDAOは高インフレでプレッジ利用者を奨励することで流動性を引き付けており、これが間違いなく急速な拡大の根本原因であり、流動性供給の根源となっているが、同時に流動性の出口ももたらしている。ここで大きな問題が生じる。

需要側から見ると、プロトコルの開始から最初の数か月間で、ステーキング OHM の APY は 10,000 を超え、ユーザーへのフィードバック ループが形成され、人々は莫大なステーキング報酬を得るために購入とステーキングを繰り返しました。さらに、債券市場 Pro の開始は、OHM に大量の裁定需要を提供するだけでなく、OHM のエコロジー拡大のための強固な基盤ともなります。

しかし、データによると、OHM の価格は ATH で 1,500 米ドル近くだったのが、現在では 20 米ドル未満に下がっています。過剰な流動性供給により OHM の価格は急落し、オリンパス プロを通じて債券を購入したほとんどのプロジェクト関係者は損失を被りました。お金が発生し、負のサイクルが形成されます。この点に関して、政府は別の出口を提供するためにリバースボンドを導入し、二次流動性の継続的な減少を軽減しました。:

収益性

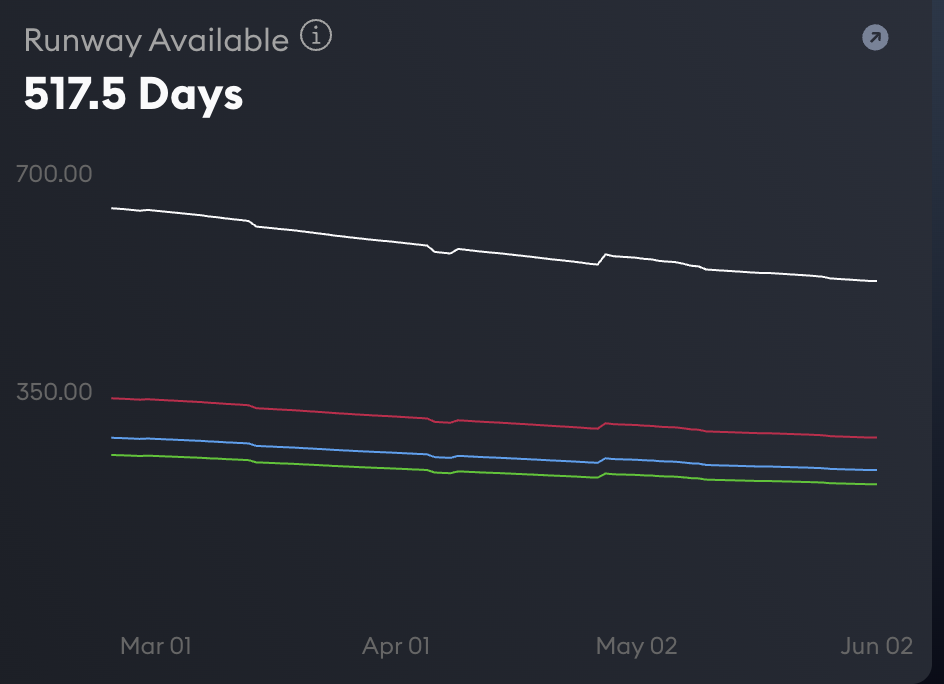

PCVの機構設計のおかげで、OlympusDAOの収入源は主に債券収入、トレジャリーPCVマイニング収入、取引手数料収入から来ており、500日以上の滑走路を持っています。したがって、収益性の観点から見ると、OlympusDAO の収益性は依然として健全です。:

リスクとリスクリワード

流動性の引き出しに伴い、OHM の価格は無リスク価値 (リスクフリー価値) まで下落しました。これは、財務省の現在の流動性価値が、流通しているすべての OHM の出口を完全にサポートするのに十分であることを意味します。さらに、リバースボンドの導入により、PCV を最大限に活用するためのビジネスメカニズムに柔軟性が加わります。しかし、流動性が逼迫している場合、現時点ではOHMには裁定取引以外の自然な有機的需要の伸びがなく、リスクリターンは極めて低いです。

Tokemak: 流動性リース

TokemakはCurveとは異なり、サードパーティの流動性ガイド(LD)の役割を導入することで小売ユーザーの需要と供給の関係を再構築しており、そのサービスは「流動性リース」と呼ばれています。

オリンパス・プロが負債のように見えるが株式のように機能する(つまりPCVの成長)優先株に似ているとすれば、TokemakはTokemakの取引手数料と引き換えに流動性をレンタルするプロトコルを備えた従来の債券に近い。

Tokemak のビジネス モデルは分散型マーケット メーカーとして設計されており、資本、市場知識、テクノロジーといった従来のマーケット メーカーが管理する希少なリソースを分割します。具体的には、Tokemak プロトコルは技術コンポーネントとして機能し、その資本と市場の専門知識はサードパーティ、つまり LP、LD、価格設定者から得られます。

簡単に言うと、Tokemak はどのアセットをサポートするか、つまりどのトークン リアクターがあるかを決定します。 LP は、Reactor に資本を提供することで収入を得ることができます。 LD は Reactors で資金を管理し、マーケットメイクを通じて収入を得ます。この協定による膨大な量の TOKE 排出は、協定が設計された方法で運用されることを保証するための 3 つの経済的インセンティブの原因となっています。すべての和解は TOKE 建てであり、協定におけるその価値のサポートと役割は他のプロジェクトよりも強力です。実際に収益を生み出すマーケットメイク行為からの収益は、取引手数料や存在する可能性のあるその他のトークンインセンティブも含めて、すべて Tokemak が所有します。

ただし、Tokemak には依然として独自の欠陥があり、この契約では LP が投資する基本トークンの形では支払われず、すべての料金は契約が所有する LP によって保持され、再分配されます。 Tokemak も LP の永久損失を排除することはできませんが、このリスクを LD に移転し、LP は 1 つの資産エクスポージャのみを保有するため、LP と LD の境界がより曖昧になります。

需要側では、誓約されたトークンが多ければ多いほど、Reactor の動的な収益率調整に基づいて LP の収益率が高くなり、より多くの LP 入金を引き付け続けることになります。さらに、Tokemak は需要を促進するために贈収賄の仕組みも設けています。しかし、Tokemak 自身のビジネスには継続的な有機的需要がないため、ビジネスラインを継続的に拡大することによってのみ、流動性レイヤーツールとしての有用性を真に最大化することができます。例えば、多くのDEXと連携して市場での優位な取引ペアを目指したり、DAOをターゲットにして資本分散を推進する提案をしたりするなどです。

データによると、TOKE の価格も過去 3 か月で 90% 以上下落しました。直接の理由は、チームがビジネス ロジックに自信がないためです。チームは単一の株式プールの TOKE 報酬を削減し、そのため、TOKE を保有する魅力が非常に低くなります。同時に、TokemakはUniswap上のTOKE-ETH LPのマイニング報酬をキャンセルし、1億ドルを超える取引ペアに大きな売り圧力がかかり始めました。:

収益性

トークンターミナルのデータによると、プロトコル収益が3月にピークに達した後、TVLとTOKE価格の負のスパイラルにより、Tokemakのプロトコル収益はピーク値の5%未満に急落した。:

リスクとリスクリワード

Tokemak はもともと資本効率の低い商品であり、その根本的な原因は、DEX など他の商品の上に事業が成り立っており、流動性共生・相乗関係にあることにあります。したがって、流動性が逼迫し、チームが事業分野の拡大と排出インセンティブの削減に自信を持てなくなった場合、ユーザーは思い切って撤退すべきである。

Ondo Finance x Fei Protocol: 構造化プロダクト Vault ベースの LaaS

Ondo Finance は、ユーザーにトークン価格の下値保護とリターンの向上のどちらかの選択肢を提供することで、資産プールと LP 資産を複数の投資クラスに分割します。安定した資産は固定収入を獲得し、ボラティリティは変動するがより高い APY 資産で得られます。流動資産からの収益が優先され、一時的な損失は発生せず、残りの収益はすべて変動資産への出資者が所有することになります。

Tokemak とは異なり、Ondo は、低リスクでわかりやすいエクスポージャーで債券ポジションを構築することで流動性プロバイダーにインセンティブを与えると同時に、洗練された暗号資産投資家に新しい形式のレバレッジドエクスポージャーを提供して長期ポジションを保持します。

Ondo Finance と Fei Protocol は、独自の構造化保管庫に基づいて、特に B エンド ユーザー向けの LaaS サービスを共同で開始しました。つまり、プロジェクトのネイティブ トークンを特定の期間内に Ondo 流動性保管庫に預け、B エンド ユーザーとの取引を実行します。新しく鋳造されたFEIペア。このトークン ペアは、流動性を提供する Uniswap などの AMM に送信されます。

Fei x Ondo の設計は、相手側で流動性を獲得するための初期費用をかけずに、オンデマンドの流動性を生成したいプロジェクトにとって魅力的です。フェイは、金庫の有効期限が切れると、流動性ポジションの残りの半分を提供するために少額の固定料金を請求します。プロジェクト自体が流動性プロバイダーとして機能するため、取引手数料を受け取る権利がありますが、潜在的な一時的な損失にも直面します。期間の終了時に、Ondo は提供されたトークンの流動性から取引手数料 (正の数) と IL (負の数) を差し引いた金額を返します。この戦略は、プロトコルが短期間かつ極めて低コストで流動性を提供する新しい方法を提供します。:

収益性

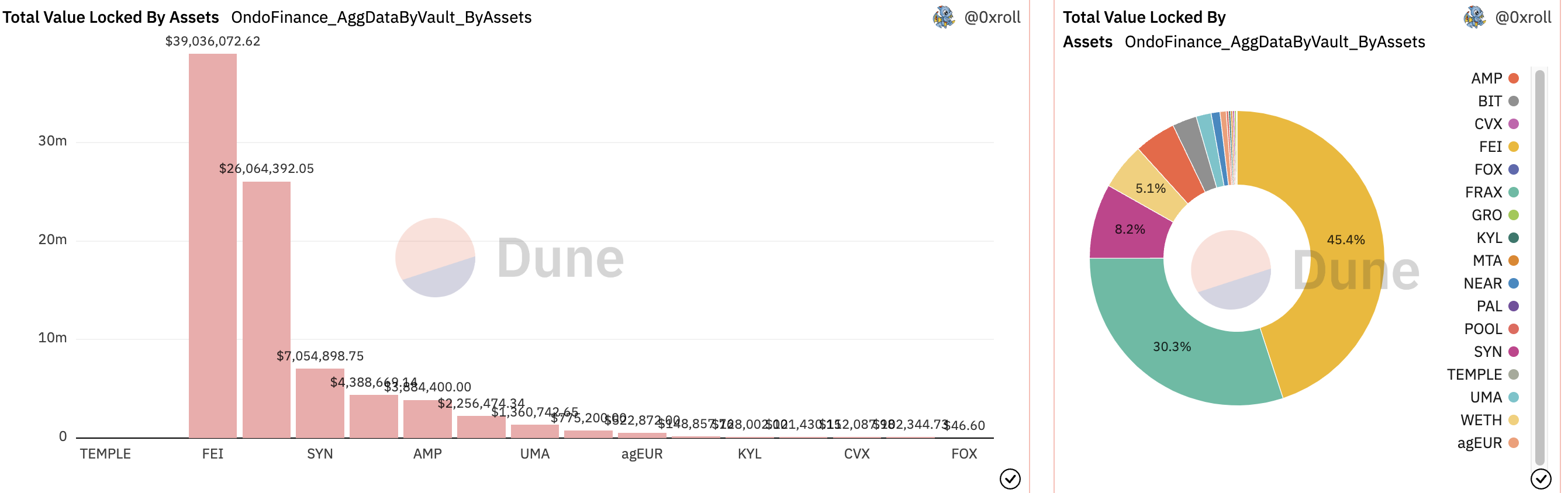

不明ですが、Ondo が数千万ドルの資金調達を発表したばかりであり、ビジネスとトークンはまだ完全に開始されていないため、収益性は不明です。しかし、データによると、Ondo の現在 TVL は約 1 億米ドルで、そのうち 40% 以上が FEI、30% が FRAX、残りのほとんどがロングテール資産です。:

リスクと報酬

フェイ x オンドのモデルはコマーシャル ペーパーのモデルに似ています。これは非常に短期の借金による資金調達の形式です。通常、債券よりもわずかに高い金利がかかりますが、借り手にはより高い柔軟性を提供します。本質的には投資銀行と金融機関によって提供される仲介者です。ファンドマッチングサービスも本質的にはTokemakの有機的需要の欠如と同じだ。現在、Ondo はトークンがまだ流通していないため、主にスマート コントラクトのリスクにさらされています。

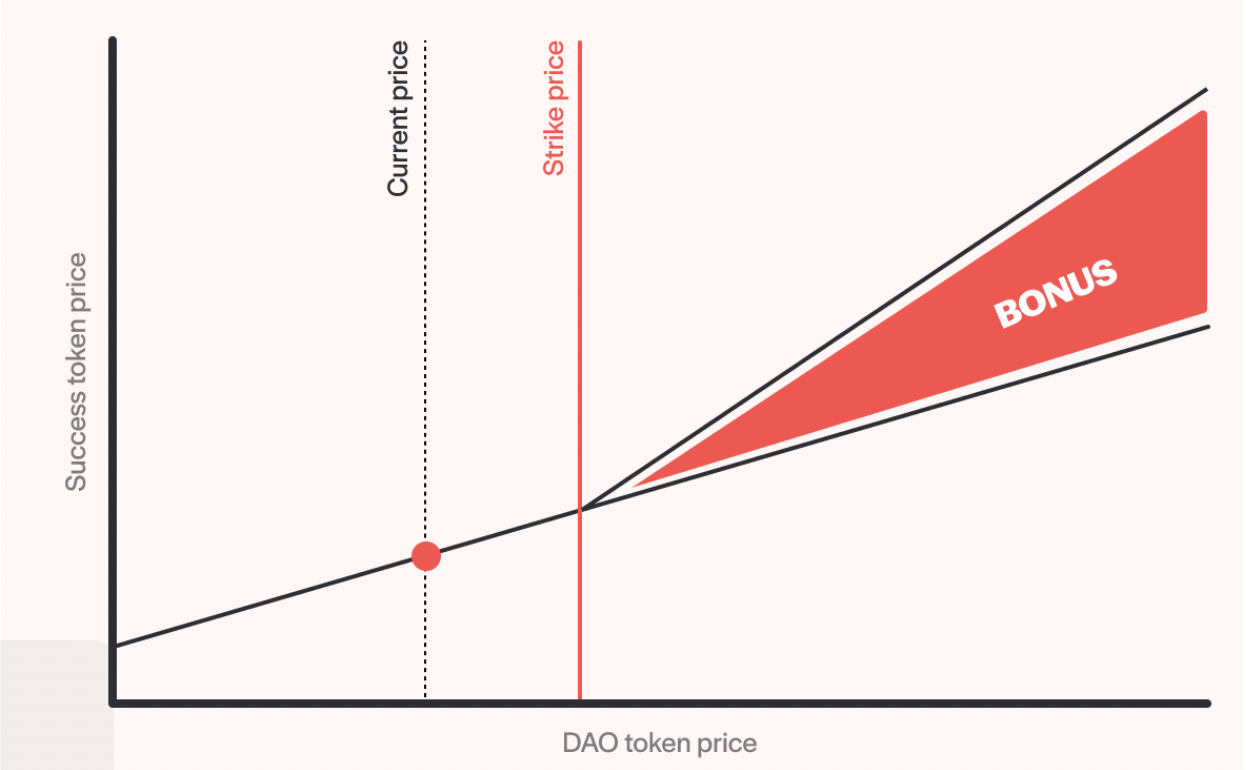

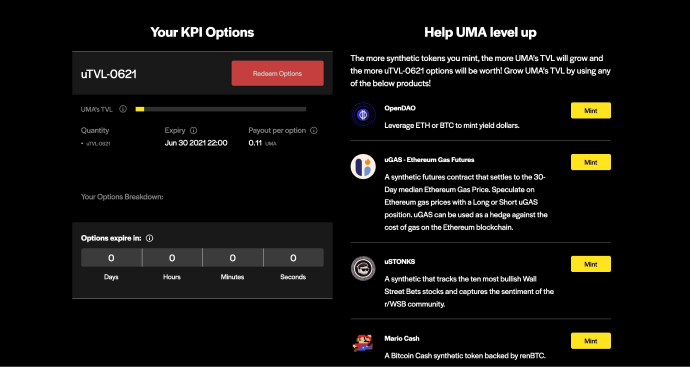

UMA: レンジトークンと KPI オプションを使用して流動性源として資本効率を向上

オラクルプロトコルUMAは昨年、転換社債と同様に機能するレンジトークンを発売し、DAOが資金を多様化しながら清算のリスクなしで資金を借りられるようにした。

Range トークンを使用した資金調達の良い点は、ガバナンス トークンが将来的にのみ販売されることです。ガバナンストークンの価値が販売金融額よりも高い場合、資本効率が向上します。ガバナンス トークンは、Range トークンを使用してリスクのない担保付き債務ポジションをオープンし、調達した資金をオリンパス プロ債券の購入や Tokemak での流動性サービスの購入など、財務省の購入や支出に資金を提供するために使用することもできます。

さらに、UMA はサクセス トークンを導入しました。これは、前払いのトークン割引なしで DAO の資金を調達する方法です。代わりに、DAO は投資家にトークンを管理するためのコール オプションを提供します。コールオプションは投資家により多くのDAOトークン報酬をもたらす可能性がありますが、それはトークン価格が上昇した場合に限ります。これは、投資家がDAOのパフォーマンスが良好な場合にのみ独自のトークン報酬を獲得できることも意味します。

サクセストークンに加えて、UMAは業績追跡金融デリバティブであるKPIオプションも策定しました。これにより、契約により特定のKPI目標の進捗を動機付け、指標の完了に基づいてより多くの報酬を支払うことができます。

KPI オプションは、流動性インセンティブの代替手段を提供し、LP インセンティブと契約インセンティブを組み合わせて過度の売り圧力を防ぎ、流動性の厚みを増やそうとします。しかし、仮想通貨は急速な拡大期にあるため、LP、DAO、外部投資家との間の和解できない対立により、KPIオプションの実際の本質的な需要は非常に低くなります。:

収益性

未知。:

リスクと報酬

業績連動型のアプローチは流動性の厚みを高めることに成功しましたが、資本効率は依然として非効率です。代わりに、KPI オプションは、Curve War、Olympus Pro、Tokemak などの LaaS サービスの導入を促進する必要があります。これは、より持続可能な流動性を国庫に流し込む戦略を奨励する新たな経済的インセンティブを追加することになるだろう。

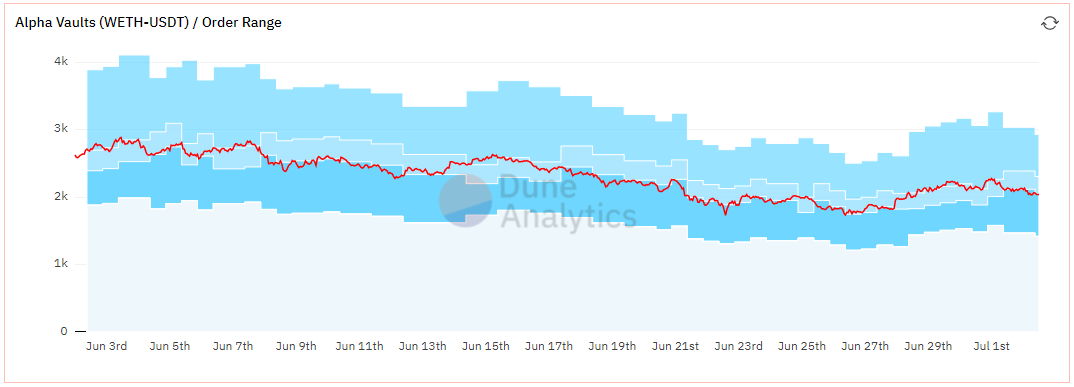

Uniswap V3 の LP 運営というと、かつて隆盛を誇った Visor Finance にしろ、現在最大手の LP である Arrakis Finance (ex Gelato Protocol) にしろ、多くの人はこれが昔から行われてきた軌跡だと思うかもしれません。改ざんされた。実際、利点が無限に拡大される V3 バージョンでは、LP のリスクも拡大され、ほとんどの V3 管理戦略の利点は V2 の利点よりもはるかに低いことになります。

画像の説明

Charm Alpha Vault: 濃い水色の部分が基本流動性、柔らかい水色の部分が片面流動性です。

ただし、度重なる失敗によっても V3 の採用は遅れませんでした。代わりに、ユーザーはより柔軟な V3 への依存度を高めており、有機的なトランザクションの需要となっています。 V3 の流動性の深さも徐々に現れてきており、その LP 管理も、一時的な損失を削減するためのバックテスト範囲の最も単純な使用から、ポジションを調整するためのアクティブなリバランスの使用まで、専門化されており、現在ではスマート コントラクトによって自由に実行できるようになりました。戦略など。さらに、V3 は資本が少ない LP にも高いレバレッジを与えます。ハイレバレッジは資本を増大させて高いリターンを得る一方で、LPはより厳しいリスク管理の課題にも直面しており、ハイレバレッジ下でハイリスクを管理し、より深い流動性と有機的需要をもたらすことができるかどうかが、将来の競争の中核となる鍵となるだろう。:

収益性

未知。過去の経験から、V3 に対する全体的な利点の期待にはばらつきがあることが示されています。長い間、UNI-V3 の取引コストは大市場と密接に関係しており、アラキスが現在 V3 LP ポジションの 25% 近くを保有しているという事実に基づくと、V3 LP 管理の収入(一時的な損失を除く)は、 ) かなりの量です。:

リスクと報酬

現時点では、V3経営では客観的な利益最大化ポイントを設定することが難しく、戦略が異なれば結果も異なります。短期的な手数料収入の最大化に焦点を当てた戦略もあれば、中長期の無限グリッドに依存して受動的に収入の最大化を追求する戦略もありますが、いずれの場合も、リスクと損失をコントロールするスキルを持つことが常に勝利を収めます。収入を最大化するゲーム。

有機的需要を中心に、LaaS の開発はまだ途中

今日、実際には流動性を中心とした多くのメカニズムや製品ビジネスラインがありますが、取引によって真に生成される有機的な需要はほとんどありません。今日の市場環境では流動性は非常に貴重であり、バブルが消えた後は、より優れたより安定した流動性サービスをどのように提供するかが本当の課題となるでしょう。

この調査レポートの情報は公開情報に基づいており、この記事の意見は調査のみを目的としており、投資に関する意見を表すものではありません。レポートに記載されている意見や見通しは、あくまで発表日時点での分析・判断であり、永続的な有効性を有するものではありません。

免責事項

この調査レポートの情報は公開情報に基づいており、この記事の意見は調査のみを目的としており、投資に関する意見を表すものではありません。レポートに記載されている意見や見通しは、あくまで発表日時点での分析・判断であり、永続的な有効性を有するものではありません。

著作権表示

学部長「Dr.DODO」率いる「DODO研究所」は、DODO研究者グループを率いてWeb 3.0の世界に飛び込み、暗号化された世界を解読し、明確な意見を出し、暗号化された世界の将来の価値。 「DODO」は、Web3 資産に効率的なオンチェーン流動性を提供し、誰もが簡単に発行して取引できるようにすることを目的とした、プロアクティブ マーケット メーカー (PMM) アルゴリズムによって駆動される分散型取引プラットフォームです。

私たちについて

学部長「Dr.DODO」率いる「DODO研究所」は、DODO研究者グループを率いてWeb 3.0の世界に飛び込み、暗号化された世界を解読し、明確な意見を出し、暗号化された世界の将来の価値。 「DODO」は、Web3 資産に効率的なオンチェーン流動性を提供し、誰もが簡単に発行して取引できるようにすることを目的とした、プロアクティブ マーケット メーカー (PMM) アルゴリズムによって駆動される分散型取引プラットフォームです。

詳しくは

Official Website: https://dodoex.io/

GitHub: https://github.com/DODOEX

Telegram: t.me/dodoex_official

Discord: https://discord.gg/tyKReUK

Twitter: https://twitter.com/DodoResearch

Notion: https://dodotopia.notion.site/Dr-DODO-is-Researching-6c18bbca8ea0465ab94a61ff5d2d7682

Mirror:https://mirror.xyz/0x70562F91075eea0f87728733b4bbe00F7e779788