バイナリリサーチ: 分散型取引所 (DEX) のための Infinity War

Researcher:Larry Shi @Basics Capital

Contributor:Ashley Lin

文章

文章

セルシウスと3ACの流動性危機に端を発した一連の清算は、CEFIの一元化問題を再び前面に押し出し、AEXとHOOの爆発により長らく忘れられていたCEX問題も再び俎上に上った。

DEFI が CEFI に置き換わることは、少なくとも暗号化業界では遅かれ早かれ避けられないことです。

最初のレベルのタイトル

1. トレンドの移行

副題

1. モビリティの移行

2022 年 5 月初めにパラダイムが発表した新しい調査レポートでは、上位の集中型暗号化取引プラットフォームと比較して、Uniswap プロトコル V3 は ETH/USD、ETH/BTC、およびその他の ETH 取引ペアに関してより深い流動性を備えていることが示されました。

2021 年 6 月から 2022 年 3 月までのデータ サンプリングに基づくと、ETH/USD 取引ペアでは、Uniswap の流動性は 2 つの集中型取引プラットフォームである Binance と Coinbase の 2 倍です。/BTC 取引ペア分析のサンプリング、ETH/BTC の場合、Uniswap の流動性はBinanceの約3倍、Coinbaseの約4.5倍です。

これは衝撃的な結果ですが、当然のことです。

しかし、私たちはこれらは表面上のものだと考えています。Uniswap の大きな魅力は、その運営モデルにおける資産所有権の尊重にあります。その非保管取引モデルは間違いなく取引市場の主流になるでしょう。なぜなら、中央集権型取引所の資産保管モデルは最終的にはそうなるからです。資産からの逸脱 所有権と管理は個々のブロックチェーンの精神に属する Mt.GOX が盗まれ、Fcoin の逃亡は常に業界の傷跡となっている さらに、今年の戦争の極端な市場の下で、Coinbase などの取引所は禁止されている特定国の口座、現在の急落 市況下、AEX および HOO の出金問題により、この一連の出来事により取引の焦点が CEX から DEX に移るのが加速しています。

Paradigm が報告しているように、移動は静かですが、転座は明らかであり、過程では静かで、結果では明らかです。

副題

2. ユーザーの移行

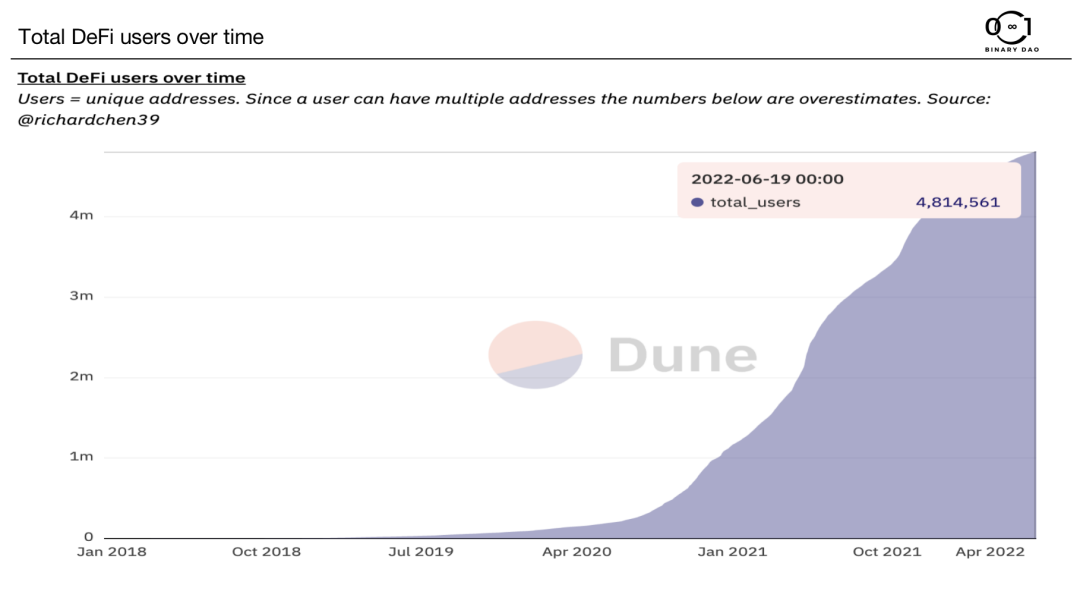

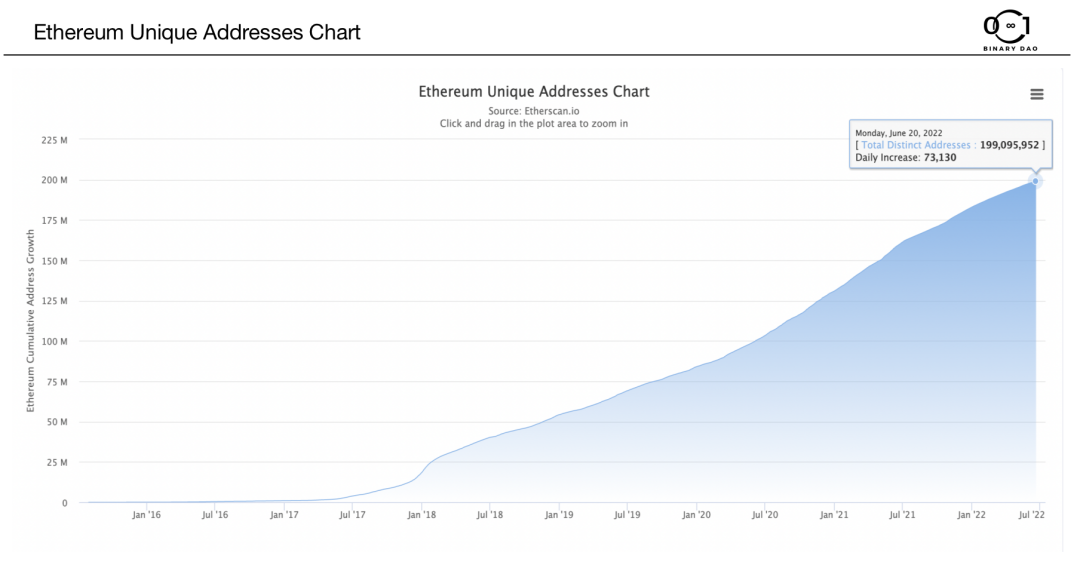

イーサリアム ウォレット アドレスの増加は、最も説得力のある指標の 1 つです。2017 年のブロックチェーン業界は、プロトコル層の物語について語ります。何千ものチェーンがありますが、いわゆるブロックチェーン テクノロジーは、通貨投機以外には用途がありません。

当時、イーサリアムウォレットの実アドレスはちょうど100万を超えたばかりで、イーサリアムではDEFIのエコロジーが発生し徐々に成長しており、ETHアドレス数の増加傾向グラフによれば、イーサリアムのアドレス数の連鎖が見られます。 2018 年以降のブロックチェーン業界全体 この動きは強力かつ強力で、不屈に前進しています。

3. ボリュームの移行

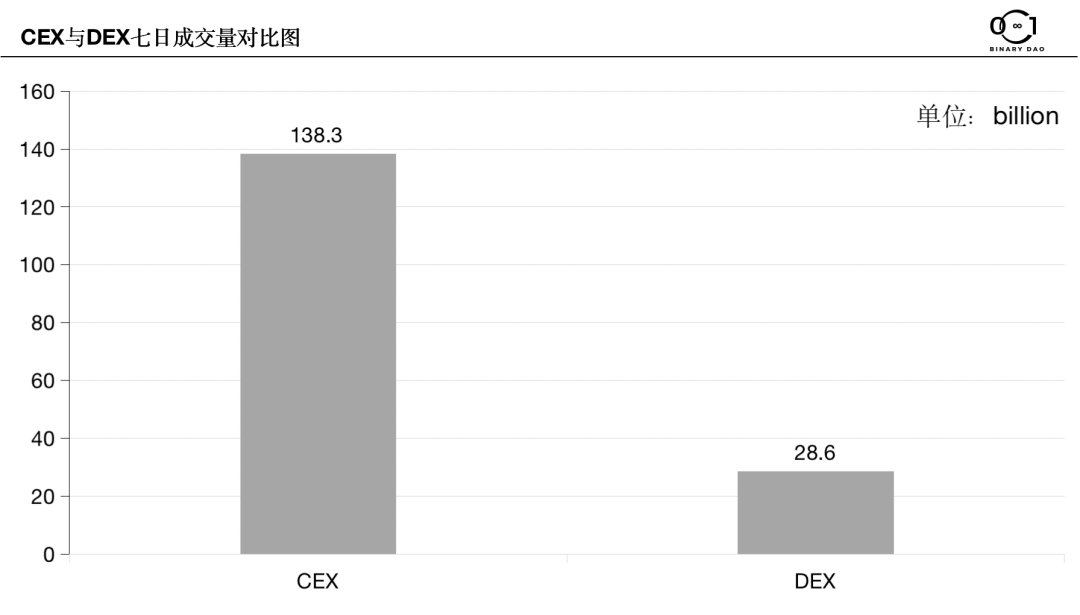

取引量の観点から見ると、6月の過去7日間の総出来高と比較すると、DEXの総出来高はCEXの総出来高の20%近くに達しており、DEXが徐々に勢いを増してきていることが分かります。注文執行の面では、Curve や UniSwap などの DEX が強い優位性を示しています。

最初のレベルのタイトル

2.DEX戦争

現在の市場の流動性のジレンマの下では、DEFI市場の資金は逃亡を続けており、DEXのTVLの低下は当然避けられず、流動性の欠如の結果、DEXのユーザーエクスペリエンスはますます悪化し、異なるユーザー間の競争が発生しています。株式ユーザーの DEX はますます熾烈を極めています。

ユーザーはどのようなDEXを必要とし、市場はどのような要素を必要としているのか。

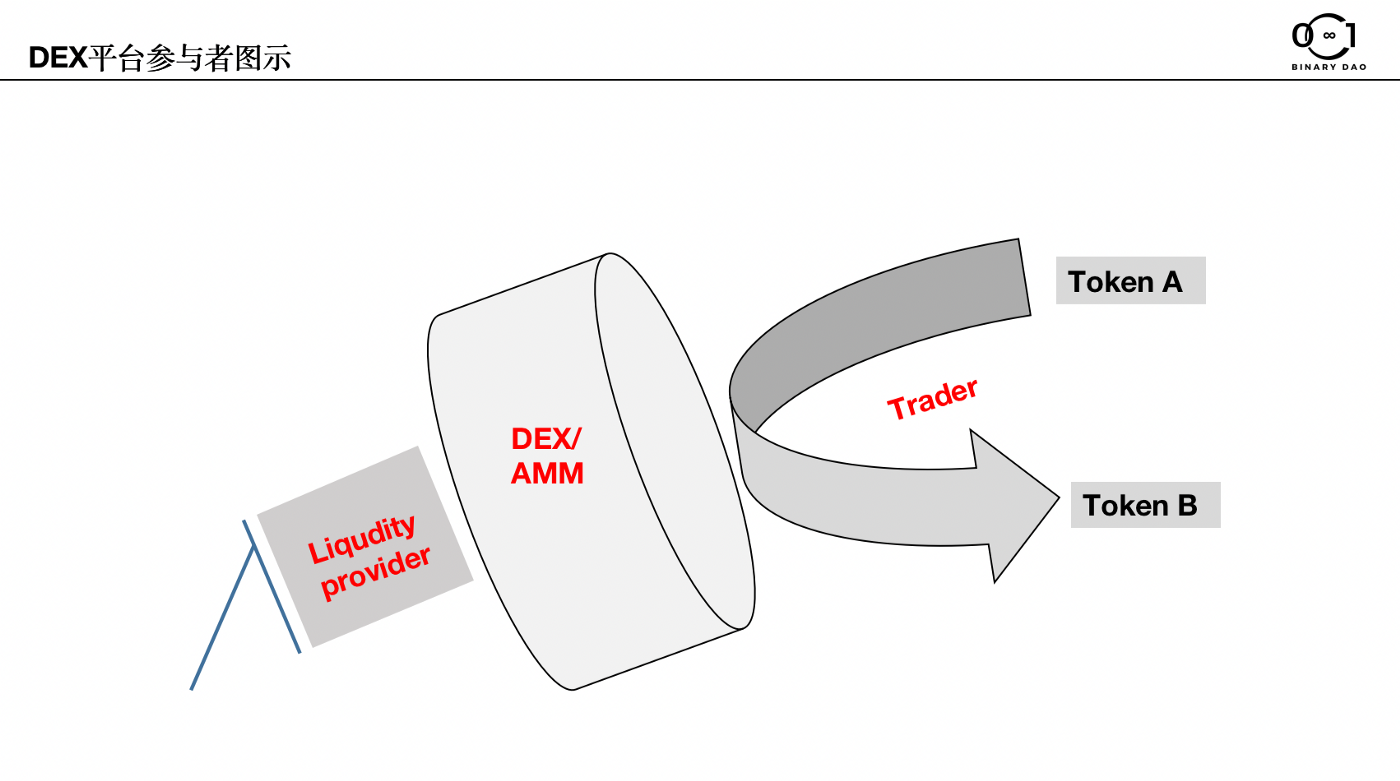

DEXの参加者を分解すると、主にトレーダー、DEXプラットフォーム、流動性プロバイダーの3つの部分で構成されますが、AMMの登場によりDEXは理論から現実へと変化し、特にAMM+LPの組み合わせによりポイントツー取引の運用が可能になりました。 -プール、特に UniSwap 2.0 以降、すべての模倣ディスクがリリースされ、ほとんどの DEX プラットフォームは同じであり、市場チェーン上の流動性は徐々に分散されます。

DEX 競争に関する限り、誰がより良いユーザー エクスペリエンスを得ることができるのか、誰がユーザーと資金の流れを制御できるのか、そして DEX 競争の基本単位は何でしょうか?

まず、取引プラットフォームの競争力の基盤となるのは資産の安全性であり、この点においてはDEXのノンカストディアルモデルも例外ではありません。

第二に、ユーザーの観点から見ると、トレーダーの要求は常に、希望するトークンを購入するか、自分のトークンを最良の価格で販売することであるため、トレーダーにとっては、相場の優位性と流動性の優位性という 2 つの基本要素が特に重要です。

相場の優位性とは、特定の資産について、特定の時期の厳しい販売需要に基づいて、どのプラットフォームがより良い価格を提供できるかをユーザーが選択することを意味します。

流動性の利点は、ユーザーが比較的有利な価格でより優れた流動性を保持できる人を選択することを意味します。

流動性の利点は、ユーザーが比較的有利な価格でより優れた流動性を保持できる人を選択することを意味します。

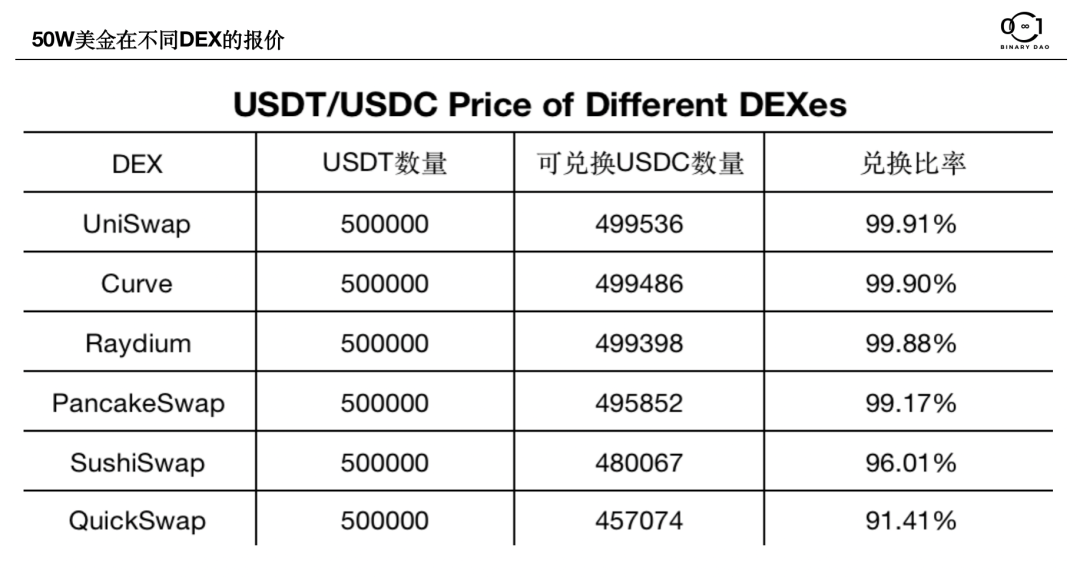

市場のさまざまな DEX で 500,000 USDT の取引需要を見積もったところ、各プラットフォームで転換可能な USDC の量が大きく異なることがわかりました。

市場のさまざまな DEX で 500,000 USDT の取引需要を見積もったところ、各プラットフォームで転換可能な USDC の量が大きく異なることがわかりました。

明らかに、この取引ペアの相場に関しては UniSwap V3 が最高のパフォーマンスを示しました。500,000 USDT は 499,536 USDC と交換できます。この特定の期間で最高のパフォーマンスを示し、UniSwap V3 の集中流動性ソリューションが大きく貢献しました。

他のチェーンのいくつかの取引プラットフォームでの 50W USDT の相場は、Curve で 499,486 USDC、Raydium で 499,398 USDC、Pancake で 495,852 USDC、および Sushi One で 480,067 USDT です。USDC は、QuickSwap で 457,074 USDC と交換できます。 AMMの取引実行はCEXのオーダーブックモデルとは異なるため、クオートと流動性の利点はTraderの取引体験に直接影響し、最終的には各DEXの差別化された利点を形成します。

さらに、ユーザーの観点から、市場需要の観点から、流動性プロバイダーにとっては、より高い資本効率を提供できる者がより多くのLPを獲得することができ、LP+LPの資本効率はまさにトレーダーのニーズを満たす根本的なサポートとなります。

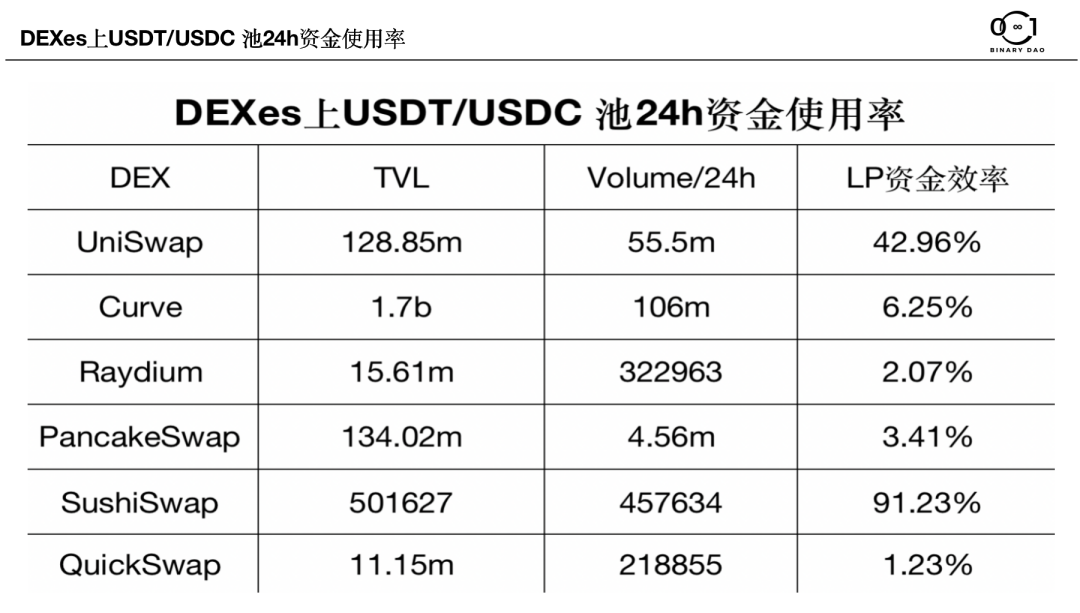

上記の 50W USDT プラットフォームはそれぞれ異なる相場を提示しており、その相場は大きく異なりますが、同時期のプラットフォーム上の USDT/USDC LP プールの資金はどうなるのでしょうか?

上図によると、UniSwapのUSDT/USDCのTVLは1億2,885万、24時間の取引高は5,550万で、1億2,885万の24時間の資金利用率は42.96%であることがわかります。 。

総合的に比較すると、USDT/USDCの資金不足によりデータが異常なSushiを除いて、他のいくつかのプラットフォームの資金利用率は非常に低く、Curveの24時間資金利用率は6.25%、Raydiumは2.07%、 Pancake は 3.41% %、QuickSwap は 1.23% なので、LP 資本効率の点で Uniswap が独特であると言えます。

しかし、CurveのUSDT取引におけるLP獲得能力が17億に達したという恐ろしいデータもあり、これは主にCurveが独自のアルゴリズムを使用しており、取引手数料の絶対的な優位性が0.04であるため、無視できない異常なデータです。ステーブルコインと同種の通貨ペア (ETH/stETH など) の取引市場を独占しました。もちろん、Curve のステーブルコイン プールは 3 つの通貨ペアに存在します: USDT/USDC/DAI。ポイント最適化エクスペリエンスはより優れています。

Curve の資本効率が高くないからこそ、Uni V3 が Curve の口を得ることができたのですが、それでも Curve の安定通貨と同種通貨の取引ペアは他の DEFI プロトコルと深く結びついており、Curve の中核となっています。 DEFI2.0. アプリケーションタイプの最下位レイヤーであり、有名なDEFIプロジェクトの半数以上が流動性を展開するためにCurveに移行する必要があるため、資本稼働率が多少劣っていても、UniSwapがその地位を揺るがすのは困難です。超LPキャプチャ能力。

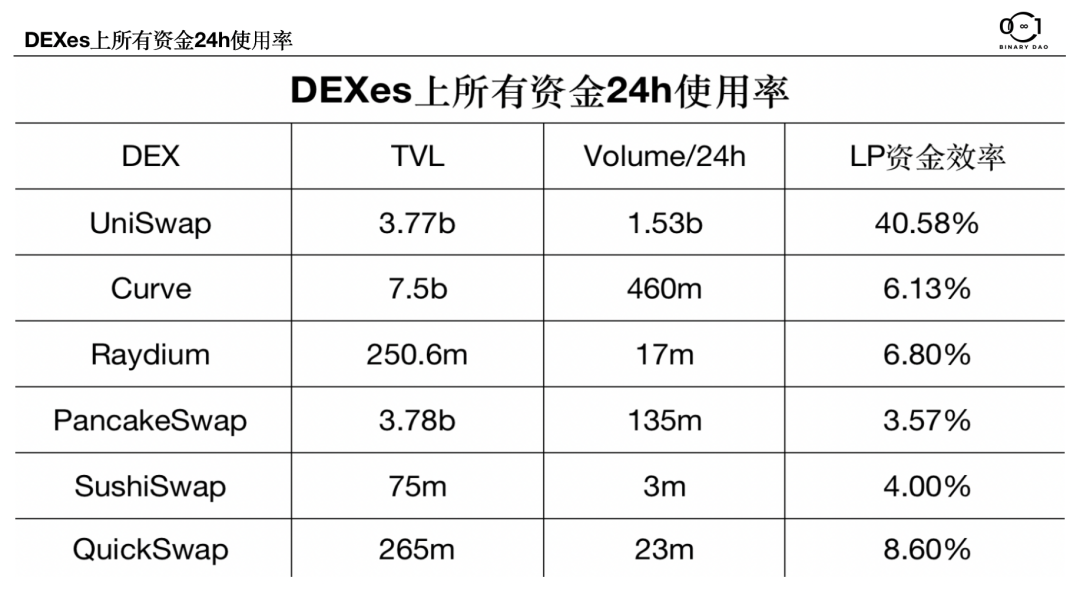

次に、各DEXプラットフォーム上のすべてのLPファンドのTVLと資本利用効率を比較します。

図に示すように、TVL キャプチャ能力に関しては、Curve、UniSwap、Pancake の 3 つのプラットフォームがそれぞれ 7.5b、3.77b、3.78b という最高のパフォーマンスを示しました。1 時間のすべての取引ペアの資本データによると、次のことがわかります。 UniSwap の 24 時間資本稼働率は依然として最高で 40% に達しますが、他のプラットフォームのパフォーマンスは比較的低調で、Curve 6.13%、Raydium 6.80%、PancakeSwap 3.57%、Sushi 4%、QuickSwap 8.60% でした。

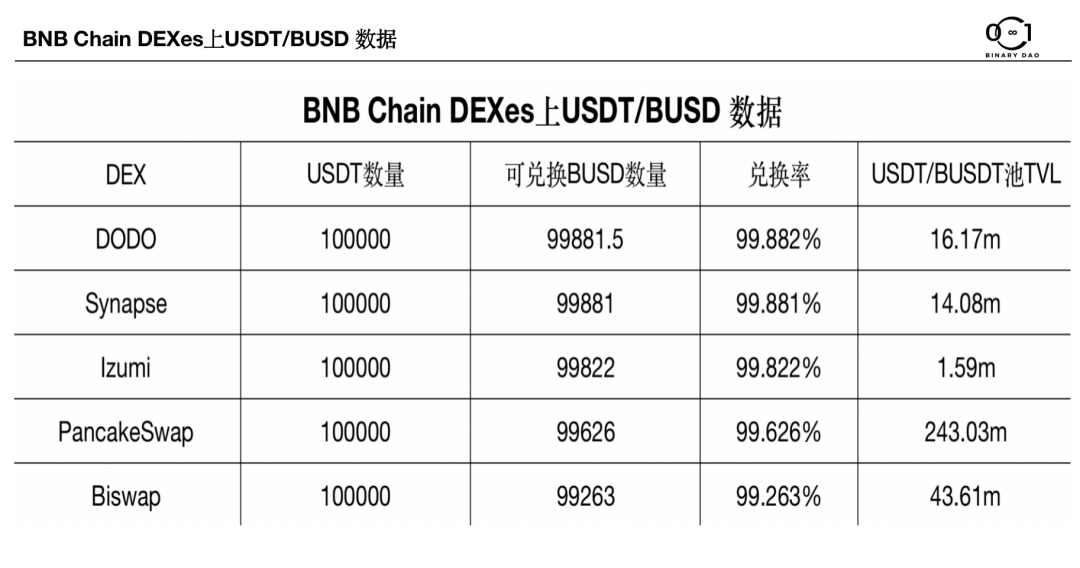

しかし、UniSwap や Curve などのよりパフォーマンスの高い製品は BNB チェーンに接続されていないため、エコロジーの観点でイーサリアムに次ぐ BNB チェーン上で、どの DEX がより競争上の優位性を持っているでしょうか?

しかし、UniSwap や Curve などのよりパフォーマンスの高い製品は BNB チェーンに接続されていないため、エコロジーの観点でイーサリアムに次ぐ BNB チェーン上で、どの DEX がより競争上の優位性を持っているでしょうか?

例として、BNB チェーンで BUSD を交換する 100,000 USDT を取ると、Pancake のパフォーマンスは非常に低く、為替レートはわずか 99.626% であり、統計範囲で 4 番目にランクされています。DODO と Synapse の為替レートは同等です。イズミの TVL はわずか 1.59m ですが、10W USDT の見積もりは Pancake の見積もりよりもはるかに優れていることに注意してください。Izumi が 10m 以上の TVL をキャプチャできれば、その見積もりパフォーマンスは DODO よりも優れている可能性があります。

3. ソリューションの比較

以前のプラットフォームのパフォーマンスを組み合わせて、それらが使用する数学的モデル スキームを調べて比較してみましょう。

副題

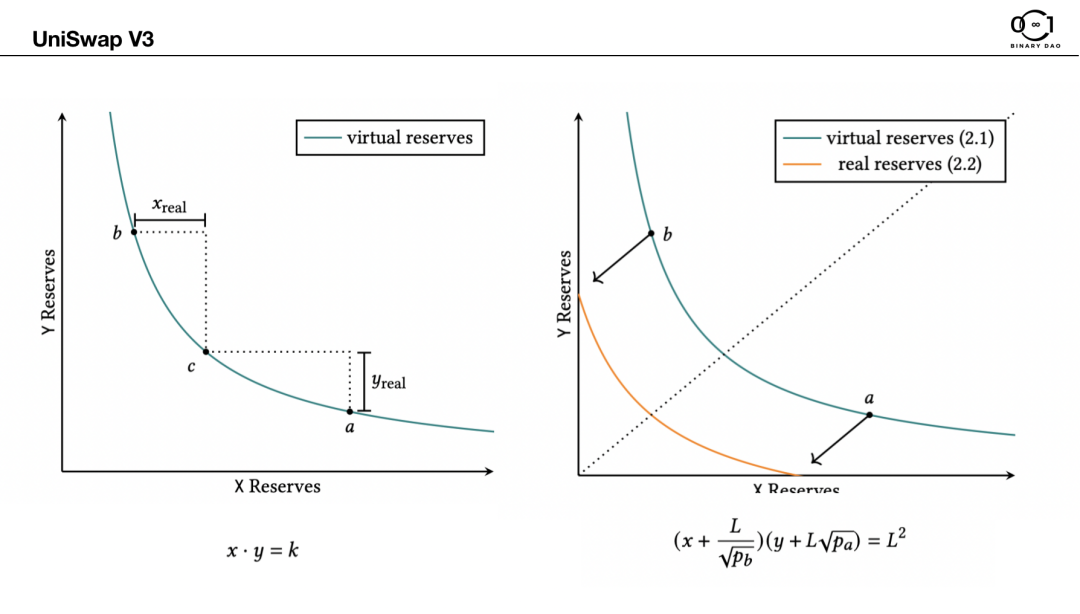

1. UniSwap V3 の集中流動性

UniSwap V3 が登場する前は、DEX の 90% が V2 の模倣品でした。寿司、パンケーキ、クイックスワップなどの代表的なものは、X*Y=K の曲線上にファンドを 0.3% の手数料でスプレッドしていました。V3 は 3 つの改善を行いました:

LPの資本効率を向上させるために、流動性を頻繁な取引の価格帯に分割します。

LP トークンの NFT 化により、競合他社が LP から血を吸うことができなくなります。

LP トークンの NFT 化により、競合他社が LP から血を吸うことができなくなります。

これらの改善は、トレーダーの相場と流動性のニーズを満たし、流動性プロバイダーの資本効率の要件も満たしているため、Uni V3 の発売後、V2 時代に模倣ディスクによって分断されていた市場を急速に回復しました。その割合はエコDEX全体の7割以上に達します。

副題

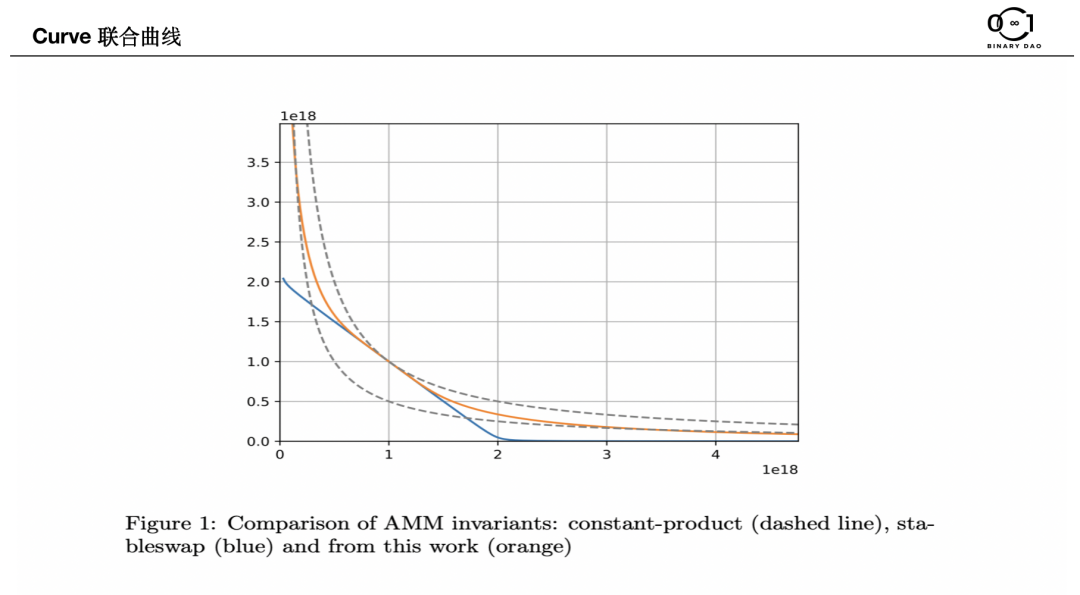

2.Curveのジョイントカーブ

2.Curveのジョイントカーブ

Curve はかつて、ネットワーク全体で最大の TVL を備えた DEFI プロトコルでした。TVL はかつて 23b にも達しました。Curve が採用したジョイント カーブは、定積 (XYK) と一定の価格不変性を組み合わせており、流動性は収束点に集中します複数の需要をアルゴリズムで処理するため、特定の価格帯における流動性はUni V3の数倍と非常に十分であり、取引スリッページは基本的に0です。

Curve は、曲線の組み合わせを使用して、通貨ペアを特定の流動性ポジションに強制的に固定し、集中した流動性の特定の範囲を作成し、特定の価格勾配を持つ曲線を形成することで、スリッページを最小限に抑えることができます。

非安定通貨ペアまたは非同一起源通貨ペアの場合、Curve の解決策は、指数移動平均に依存する内部オラクル マシンを導入することですが、その効果は満足のいくものではありません。

これは Uni V3 のサブセットのようなものですが、少し異なります。 Curve はアルゴリズムに依存してサブセット範囲で流動性調整を実行しますが、Uni V3 の流動性範囲は手動でのみ調整できるため、Uni V3 の LP に対する要件は高くなります。

副題

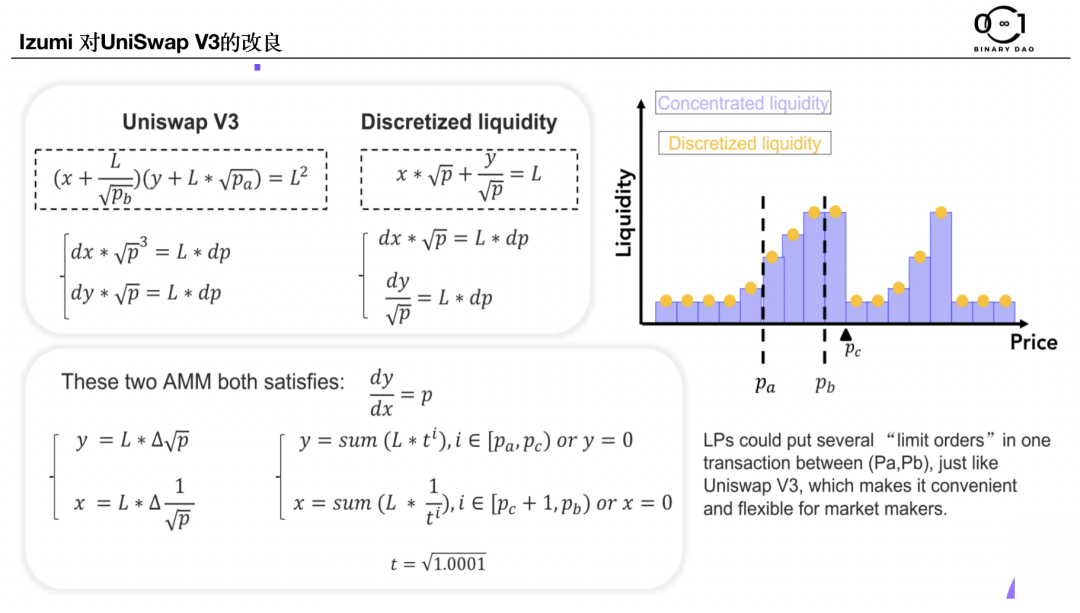

3. イズミの個別流動性

イズミは新人プロジェクトです。まだ初期段階です。iZiSwapプラットフォームのTVLはわずか2800万ですが、USDT/BUSD取引ペアでは、159万のファンドプールでパンケーキの2億4300万のファンドよりも良い見積りを達成しています。プール、この LP 資金の活用効率は驚くべきものであり、注目に値します。

図に示すように、Discretized-Liquidity-AMM (DLAMM) は、既存の Uniswap V3 を改良し、集中した価格帯を細かく分割して正確に配置し、集中した流動性の分離状態を作成することで、すべての価格帯に流動性が必要となり、これにより、指値注文のオンチェーン操作を満たすだけでなく、LP 資金の使用効率も大幅に向上します。

したがって、これがトレンドに逆らう iziswap の能力の鍵であり、このモデルは流動性が枯渇したときにより実行可能になります。

副題

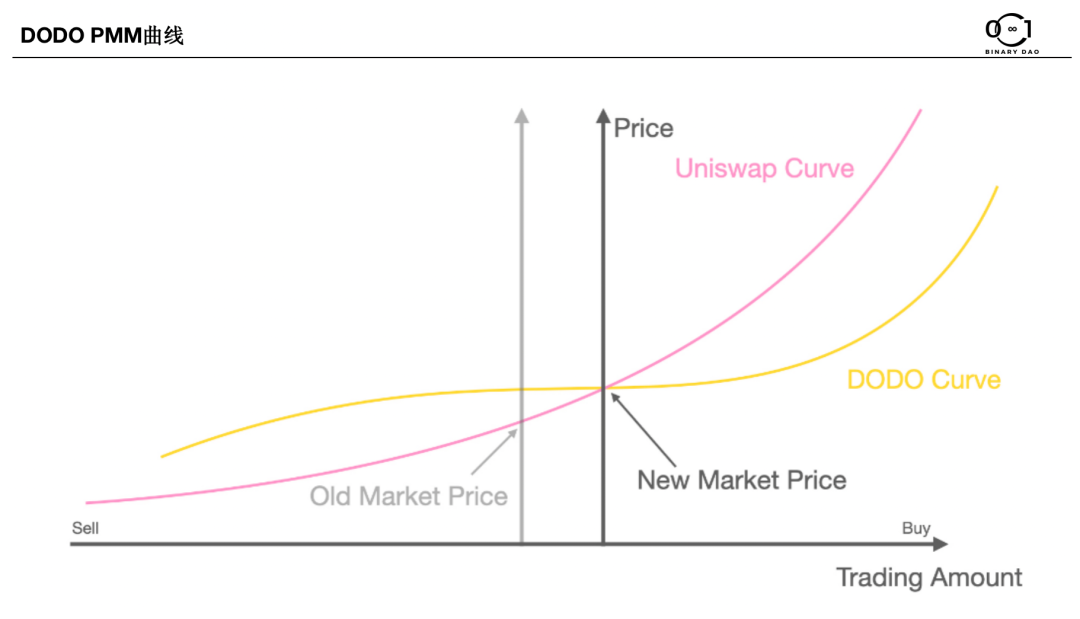

DODOは、昔ながらのDEXです。PMMアルゴリズムもオリジナルです。正式名称は、プロアクティブマーケットメーカーです。このアルゴリズムは、オラクルを通じて目標価格を導入します。目標価格の周りに集まることで、取引ユーザーのスリッページを効果的に低減し、また、 LPの資本効率を向上させます。

このモデルの資本プールの傾き k をカスタマイズしてスリッページの大きさを調整できるため、V2 シリーズの DEX と比較して、DODO の構成はより柔軟であり、V3 と比較して資本効率が向上します。 、この戦略は少し劣りますが、フリーロスが大幅に小さいため、LPの要件は高くなく、愚かなLPオペレーターに適しています。

最初のレベルのタイトル

4. 潜在的な問題と回避策

DEX の市場シェアをめぐる競争は止めることができず、今も止まらず、資本効率を大幅に向上させ、取引スリッページを最適化する一方で、より多くのリスクにさらされています。

例えば、Curveの結合曲線は、安定通貨ペアと同種通貨ペアの交換において、価格がスラッシュの接点の位置を離れると、少量の資金だけで価格が固定されなくなります。この通貨ペアは一度アンアンカーされると市場パニックを引き起こしやすく悪循環に陥りますが、USTのアンアンカーリングやstETHのアンアンカーリングは今でも鮮明に残っています。

もう一つの例は、頻繁に取引されるレンジに大量の資金を移動させる Uni V3 ですが、極端な相場で一度急落または急騰すると、行き詰まりやすくなります。6 月 13 日、ETH の下落がきっかけとなり、 MakerDAO で 6 億 5,000 万米ドルを清算し、Uni V3 の独立ピンにつながりました。

オンチェーン取引では、DEX をどのように選択し、落とし穴を回避する必要がありますか?

あなたが実務者や研究者ではない場合は、アルゴリズムを使用して各プラットフォームでトランザクション実行を分解して割り当てることができ、一般的にトランザクションのニーズに適した価格を提供できる 1inch のようなトランザクション ルートを選択することをお勧めします。それは愚かです。オペレーションの頂点。しかし、業界研究の観点から見ると、1インチは各DEXの上に構築されます。つまり、DEX自体に画期的な進歩がなければ、1インチを使用しても良い取引結果は得られません。

クロスリカレンスの改善においてテクニカルレイヤーの進歩は上昇傾向にあり、DEX の軌道は不確実で、終わりが見えません。ユーザーにとっては、座って見ているだけでなく、自由に移動したり滞在したりすることができ、暗号化された世界の美しい物語はほとんどが厄介な釣り針であるため、DEX トラックの製品選択に経路依存性があってはなりません。経路依存性は、お湯の中のカエルのようなものです。肉屋のテーブルで調理して提供されると、その隣にネギの皿があることがわかります。

参考文献:

https://www.paradigm.xyz/2022/05/the-dominance-of-uniswap-v3-liquidity

https://dune.com/rchen8/defi-users-over-time

https://uniswap.org/whitepaper-v3.pdf

https://curve.fi/files/crypto-pools-paper.pdf

https://docs.dodoex.io/chinese/dodo-xue-yuan/pmm-suan-fa-gai-lan/pmm-suan-fa-xi-jie

https://mp.weixin.qq.com/s/8xn8J8SAr8bbTlcS1hNhFg