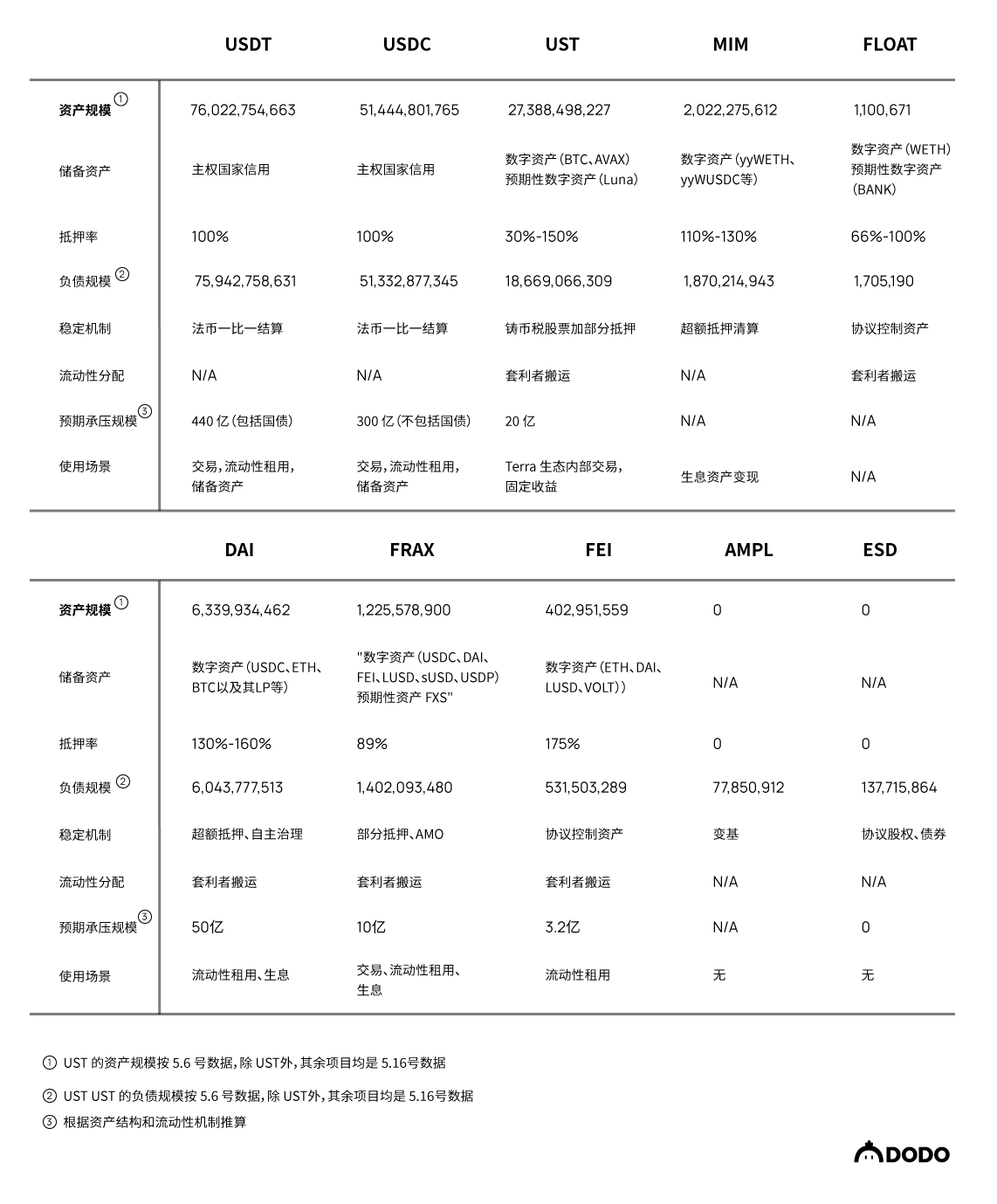

流動性がすべてではない、10のステーブルコインプロジェクトを全体的な観点から分析

導入

最初のレベルのタイトル

5月にはルナが暴落し、USTが錨を大きく折って、すでに低迷していた市場に影響を与えた。多くの契約が清算され、ステーブルコイン市場は短期的なショックに見舞われました。 CoingeckoとDefillamaのデータによると、Luna暴落後、ステーブルコインの市場価値総額は5.34%下落し、DeFi TVLは43%下落した。市場は激しく変動し、煙が晴れるまで人々はステーブルコイン プロジェクトの資産面が非常に重要であることに気づきました。

TL;DR

振り返ってみると、これまでの定常状態のプロジェクトはほとんどすべて、持続不可能な信用拡大に基づいて構築された不十分な巨大プロジェクトであったことがわかりました。ステーブルコインプロジェクトの完全性は人々によって選択的に無視されました 結局のところ、当時の人々は期待に基づいて何もないところから資産が生み出されると信じており、極度の流動性危機は仮定の中にのみ存在し、人々はハイレバレッジに浸っていました信用拡大がもたらしたもの。しかし、血なまぐさい現実に人々は目を覚まし、逃走が始まり、資産は十分に支払われなかった。

最初のレベルのタイトル

ステーブルコインプロジェクトを全体的な視点から検討し、資産、負債、流動性、利用シナリオの4つの側面から分析する必要がある。資産構造はステーブルコイン プロジェクトの支払い能力を決定し、負債構造はステーブルコイン プロジェクトの返済構造を決定し、流動性メカニズムは短期的な安定を達成する方法を反映し、使用シナリオはステーブルコインに対する人々の需要の根源です。

USDTとUSDCはどちらも短期間に数百億ドルの為替に耐える能力を持っていますが、比較するとUSDCの方が資産構造がより安定しており、極度の流動性危機に対処する能力が優れています。

UST破綻の根本原因は、期待資産(ルナ)の市場価値が実質現金価値を反映できず、資産構造が著しく不均衡であると同時に、負債構造が変形し、負債の75%が吸収されていることである。 by Anchor であり、利用シナリオはエコシステムの内部に限定されます。

DAIの準備資産は非常に安定しており、分散されており、最も安全な分散型安定通貨であると今でも主張していますが、取引ペアの決済資産としては、依然としてUSDCと大きな差があります。 MakerDAOがユーザーに提供する入金レートもしばしば批判されており、DAIを保有するユーザーの主体的な自発性も不十分です。

FRAXの資産構成はUSTに比べて非常に安定しており、将来的にはフルモーゲージに移行する予定です。現在、FRAXは徐々にマルチチェーン資産の評価方法となり、DeFiエコロジーの利用シナリオは静かにDAIを超えています。

安定性を維持するために市場の裁定取引に依存するプロジェクトの場合、市場の極端な状況下では裁定取引メカニズムが機能しない可能性があり、流動性の管理をプロトコル自体に依存するのは非効率的です。

無担保ステーブルコインは長い間、債務発行をサポートできないことが証明されており、最終的には完全に担保されたステーブルコインに変わるでしょう。

最初のレベルのタイトル

ステーブルコインプロジェクトは全体的な視点から見る必要があるステーブルコインは流動性のイノベーションだけを見ることはできず、全体的な観点から見る必要があります。資産は償還を保証し、負債は返済構造を決定し、流動性管理はステーブルコインが短期的なショックに耐えられることを保証し、使用シナリオが拡大の源泉となります。ある側面が極端に突出していれば、短期的には急速な拡大につながるかもしれないが、ある側面に欠点がある限り、長期的な終焉を宣言することになる。

この記事では、10の代表的なステーブルコインプロジェクトを、資産、負債、流動性、使用シナリオの4つの側面から分析します。具体的な分析の前に、資産、負債、流動性、使用シナリオがそれぞれ要約され、いくつかの概念と枠組みが明確になります。

資産

副題

資産

資産面はステーブルコインプロジェクトの重要なポイントです。資産面では、積立資産の選択、各資産の割合、住宅ローン金利に注意する必要があります。これらの要素は、ステーブルコイン プロジェクトの資産構造を構成します。準備資産とは、安定した通貨償還をサポートするためにプロジェクトで使用される貴重な資産を指します。 Multicoin Capitalは、2018年のステーブルコインの概要の中で、ステーブルコインの準備資産には法定通貨、シニョレッジ株式、デジタル資産が含まれると述べました。 Dimitrios Koutsoupakis氏は2020年の論文で、準備資産には主権国家信用、エコシステム内のトークン資産、エコシステム外のトークン資産が含まれると主張した。さまざまな文献を総合すると、準備資産には 4 つのカテゴリがあると考えられます。

主権国家の信用: 主権国が発行する信用通貨は法定通貨であり、マネー・マーケット・ファンド、コマーシャル・ペーパー、企業ローン、国債、高額預金証書などの法定通貨建ての伝統的な金融資産も同様です。 USDTやUSDCなどの法定通貨で担保されたデジタル資産は、主権のある国家信用とみなされます。

物理的資産

:金、銀、石油、天然ガスなど、配送可能な貴金属および現物商品。デジタル資産: ブロックチェーン上で実行される一定の市場価値と流動性を備えた分散型デジタル通貨、およびデジタル通貨と交換できるデリバティブ トークンや利子を得る資産 (BTC、ETH、WETH など)。

将来性のあるデジタル資産さまざまな資産のボラティリティと流動性が異なるため、資産比率が異なれば支払能力も異なります。住宅ローン金利は資産の選択と割合に応じて調整する必要があり、全体として、ボラティリティの高い資産の住宅ローン金利は高く、ボラティリティの低い資産の住宅ローン金利は低くなります。ほとんどのステーブルコイン プロジェクトは単一の資産ではないため、資産比率を調整し、適切な住宅ローン金利を選択することが非常に重要です。

資本構成は非常に重要であり、プロジェクトの支払能力、極端な市場状況下での圧力に耐える能力、期待への裏付けを反映することができます。

副題借金

負債側は、ステーブルコイン プロジェクトによって発行されたすべての未払い購買力であり、流通しているすべてのステーブルコインの価値の合計です。

。負債構造には、負債規模と流通分布が含まれます。負債は流通しているステーブルコインです。ステーブルコイン プロジェクトの場合、負債をどのように拡大するか、どのプロトコルにアクセスできるか、リスクの形状、負債返済構造のバランスをとる方法、負債拡大の速度と負債側の構造をどのように安定させるかがすべてです。問題は考慮すべきことです。

負債の規模を簡単に確認できます。チェーン上のデータを追跡・追跡することができ、ステーブルコインの分布状況を正確に把握することができます。ただし、DeFi の開発はまだ初期段階にあるため、多くのチップ取引所が依然として集中型取引所に集中しており、一部の集中型プロトコルもステーブル コインを吸収することになります。。発行部数分布を正確に把握することはできませんが、一定の契約の異常な変化や極端にアンバランスな比率構造を捉えることができ、早期に警告することでリスクの原因を予測し、適時調整することでリスクを回避することができます。

流動性

副題流動性

流動性とは、ステーブルコインの換金の難しさを指します

。流動性管理には、安定化メカニズムと流動性配分が含まれます。極度のストレステストでは、ステーブルコインプロジェクトが極度の状況下で耐えられる実行規模を予測できます。

最終期のステーブルコイン プロジェクトの焦点は流動性の革新であり、さまざまなステーブルコインのメカニズムが開発され、実験が行われました。これらのプロジェクトは、後発企業、特に Luna の失敗に貴重な経験とデータを提供します。私たちは、安定化メカニズムの観点から、それらは 2 つのカテゴリに分類できると考えています。

1 対 1 の法定通貨決済: 理論上、ユーザーは資金の入出金時に自動的にトークンの鋳造と破棄を行いますが、実際には、バッファされた方法でバッチごとにトークンの鋳造と破棄が行われます。 USDT や USDC などの法定通貨担保プロジェクトでは、この方法が使用されます。

計算安定メカニズム: 計算安定メカニズムは無限の流れで現れますが、実際には次のようなものが主流です。

シニョリッジストックメカニズム: プロトコル内のステーブルコインの価値は固定されており、同等のプロジェクトのネイティブトークンと交換できます。裁定取引者を通じて市場価格を安定させます。

超過抵当清算:超過担保率に応じて契約書に担保を差し入れ、一定の割合に達した場合に清算します。

流動性配分には主に 2 つのタイプがあります。裁定取引者への配分、または取引プールと直接対話する契約です。裁定取引者の市場行動に依存すると効率が向上しますが、極端な市場状況下ではコントロールを失うリスクに直面し、裁定取引者による直接追加発行が行われます。この合意はセキュリティリスクと効率性の問題に直面することになるだろう。

副題

使用するシーン使用シナリオは、現在のすべてのステーブルコインの核心であり、ステーブルコイン プロジェクトの拡大の源です。ステーブルコインの需要は基本的に使用シナリオから生じます。従来の支払いシナリオの現在の普及率は低いですが、将来に焦点を当てることができます。主権国家は独自の使用シナリオに基づいて通貨を発行し、

国内の商品取引、決済、信用拡大はすべて法的強制と政府の強制によって保証されている

私たちは、ステーブルコインプロジェクトがまず特定の細分化シーンに接続され、その後拡大する可能性があり、将来の最大の歴史的チャンスは仮想世界の価値交換にあると信じています。ステーブルコインの使用シナリオはアウトブレイクとなるだろうし、これらのシナリオは法定通貨にとっては馴染みのない戦場となる。。

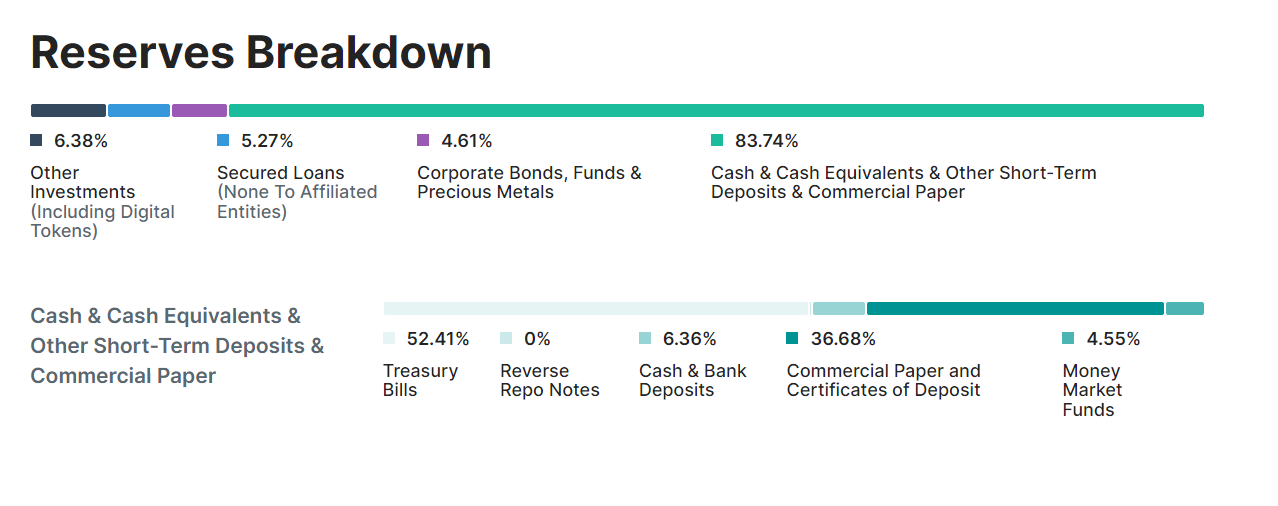

USDT

💡 USDTの市場価値は800億米ドルを超え、最大の安定通貨プロジェクトですが、その資産構造は多くの企業から批判されています。その資産構造はどのようなものですか?また、運用に耐えることができますか?

資産

資産

画像の説明

特徴

データソース: Tether Transparency 2022 年 5 月 10 日特徴全体として、USDT 資産はほぼすべて法定通貨建てであり、法定通貨は主権国家の信用を表します。しかし、構造的な観点から見ると、細分化された資産、流動性、品質などに違いがあります。米国国債、現金、マネーマーケットファンドが最も流動性が高く、総資産の約50%を占めます。、収量は比較的低いですが、品質は最高です。残りの部分はテザーが利益を上げるために使用され、流動性と安全性はわずかに低くなります。資産全体のうち、

最もリスクが高いのはコマーシャルペーパー

テザーの資産構成は21年前と比べて大きく変わりましたが、最大の変化はコマーシャルペーパーの比率が60%から現在は約30%と大幅に低下し、その多くが国債やマネーマーケットファンドに置き換わっていることです。。

資産分析

USDT の住宅ローン金利は、完全に担保された安定通貨である法定通貨によって 100% 担保されています。資産分析伝統的金融の中でも比較的優良な資産を保有しており、資産の流動性を維持しながら、成熟した伝統的金融市場を活用して利益をもたらし続けることができる

、この部分はチーム全体を完全にサポートできます。しかし、テザーの最大のリスクはその集中管理と資産の混乱にもあり、これらのリスク資産であるコマーシャルペーパー、投資、ローン、社債が総資産の47.14%を占めていることがわかります。地域の信用危機により、破産のリスクが高まります。また、テザーは自社の高リスク資産の不良債権率などを公表しておらず、やや不透明だ。

副題

借金

責任構造

テザー社の負債は主にUSDTが流通しており、その中でもTRONとETH上で発行されたUSDTが最も多く全体の約9割を占めており、これらの負債は取引所、スマートコントラクト、個人ウォレットなど様々な形で存在しています。負債分析, したがって、このような責任構造では、テザーが流動性管理を適切に行い、十分な流動性を提供する必要があります。

流動性

副題

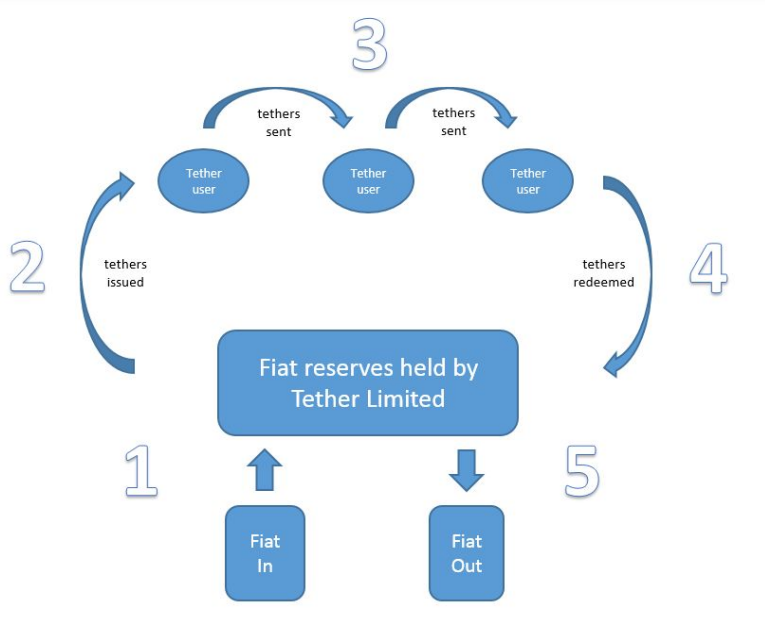

流動性USDTの安定メカニズムは法定通貨との1対1決済です

,以下に示すように。ただし、具体的な運用としては、Tether は継続的に USDT を発行するわけではなく、Tether が代金を受け取ってから新たに USDT を発行するまでにはタイムラグがあり、USDT のマイニングでは通常、一度に大量の USDT をキャストする必要があり、発行には承認プロセスも必要です。

画像の説明

出典: テザーホワイトペーパー

テザーの場合、USDT が法定通貨を償還するプロセスは、ユーザーの出金に対応するプロセスです。テザーは、まず第一に、最も流動性の高い資産である銀行預金と金融資金を通じて出金に対応します。この部分は約10%であり、多くの短期出金ニーズを満たすことができます。第二に、米国国債の流動性は非常に高いです。流動性がわずかに低く、この部分は約 40% を占めます 極端な市場環境下では、市場の流動性危機に直面して資産が減価するリスクがあります 他の資産は流動性が低く、短期的に実現するのは困難です第二に、テザーは、多数の短期出金ニーズに対応するため、約1億6,000万ドルの株主資本バッファーも設定しています。

流動性の分配に関しては、テザーは契約を通じて入金を行ったユーザーに直接流動性を分配します。新しいトークンはこの形式で市場に発行されます。テザーにはUSDTバッファーがあります。USDTが不足している場合、新しいUSDTが鋳造され、市場に投入されます。市場が優れている。流動性極度ストレステスト基本的に短期的には440億ドルの償還規模に対応できる

。パニック要因が重なり、歴史上50%を超える値上がりは一度もなかったことから、USDTは極端な市況下でも十分な流動性を維持できると考えられる。

副題使用するシーンUSDTの最大の利用シナリオはデジタル通貨取引です。データ分析プラットフォーム Nansen のデータによると、には、6 つの集中型取引所と 1 つの DEX (カーブ) が含まれますが、デジタル通貨取引以外のシナリオにおける USDT のパフォーマンスは弱く、特に DeFi アプリケーションでは USDC よりも大幅に低くなります。

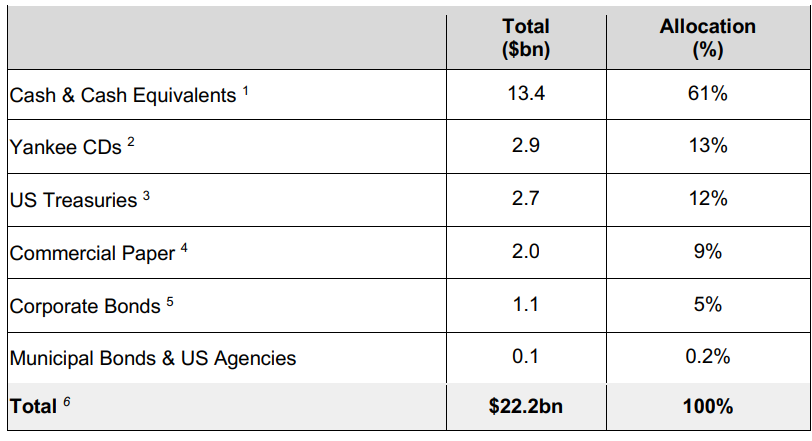

USDC

💡Lunaの影響後、USDCは市場価値が上昇した数少ないステーブルコインの1つであり、多くのUSDT取引所を吸収していますが、その安定性に疑問を持たれないように、その資産構造はUSDTとどのように違うのでしょうか?

資産

資産

画像の説明

データ出典:サークル運営アサーションレポート2021年5月文章文章

特徴

特徴文章USDCの資産の特徴は次のとおりです。

、高リスクの社債やコマーシャルペーパーはわずか14%に過ぎません。 Circle の投資事業の一部は、USDC を利用してプロジェクトに投資する同社の保有会社 SeedInvest によって実施されています。。

資産分析

USDC の住宅ローン金利は、完全に担保された安定通貨である法定通貨によって 100% 担保されています。USDC は現金資産の割合が高いため、多数の短期引き出しニーズに対応でき、期待の安定化と取り付け取り付けの防止に役立ち、資産構成は比較的合理的です。 USDC では現金比率が商業銀行よりもはるかに高く、短期間に大量の現金引き出しニーズに対応できるため、流動性危機はほとんどない可能性があります。しかし同時に、。

Circle の資産構成は定期的に開示されておらず、依然として透明性の問題に直面していますが、これは集中型のステーブルコイン プロジェクトでは避けられません。

副題

借金

責任構造

現在のUSDCの流通額は約500億ドルで、取引所、スマートコントラクト、個人ウォレットなどに様々な形で存在していますが、USDCとUSDTは構造的に異なり、主要DEXにおけるUSDCのロックポジションは約20億ドルで、これは1.5倍です。 AAVE や Compound などの主流の融資契約では、USDC の流通額は 40 億以上であり、USDT の 2 倍以上です。これにより、USDC に対する責任の履行に対する圧力が軽減されます。流動性管理のストレスも軽減されます。

流動性

副題

流動性流動性管理

USDCの安定した仕組みは法定通貨の1対1決済です

。 USDTと同様にUSDCにもバッファメカニズムがあり、一定期間ごとに新しいUSDCが発行されます。

流動性極度ストレステスト

USDC は極端な市況に対応する能力が高く、短期間に 300 億ドルを超える売り圧力に耐えることができますが、これは歴史上初めてのことであり、USDC の流動性圧力は非常に強いと考えられます。 。 USDC の主なリスクは、資産構造の未公開の変化、現金資産の割合の減少の可能性、監査不正、極度の世界的金融危機に起因します。

副題USDC は歴史的な機会を捉え、トランザクション シナリオで広く使用されています。 DeFiプロトコルでも広く使用されており、その採用率はUSDTの2倍以上です。

副題

UST

副題

資産

資産

文章

資産構造UST の予備資産は Luna ですが、2022 年の初めに、Terra は予備資産として $BTC と $AVAX の購入を開始します。しかし、Luna や UST の市場価値と比較すると、BTC や AVAX の市場価値は高くありません。 USTの予備資産は主にLunaです。最近USTがアンカーを食らったのでルナもゼロリセットされてしまいましたが、

例として、5 月 6 日の Terra の資産状況を見てみましょう文章。

特徴

文章

資産分析

Terra の資産は非常に特徴的です。その UST 市場価値は、基本的に期待資産である Luna によってサポートされています。Luna の取引価格は市場によって形成され、大きく変動します。強気市場の最終ラウンドでは、Luna の市場価値は常に UST を上回っており、ルナに期待されるプレミアム。ルナの時価総額は期待に裏付けられている

したがって、、これまでの拡大の過程で、ルナも短期的なUSTアンアンカリングと下落を経験したことは否定できませんが、最終的には裁定メカニズムを通じてアンカリングに戻り、ある程度の市場の信頼を確立し、さらにはUST市場から撤退しました高額なプレミアム。しかし、リザーブ資産は期待に大きく影響され、ボラティリティが高いというリスクがあり、チームはこれを認識し、BTCなどのリザーブ資産の導入を開始しましたが、ルナの比率が低下する前にすでに極端な市場状況が発生しています。極端な市場状況では、ルナは流動性危機を経験し、市場価値の急激な下落のリスクに直面し、死のスパイラルに陥ることになります。実際に経営破綻のリスクが生じた場合、テラの予備資産は紙上の300億ドルにはならない

, しかし、実際の実現価値は不明ですが、この暴落から判断すると、ルナの短期完全実現(2日間)で実際に実現できる価値は20億米ドル未満です。

借金

責任構造文章このうちアンカープロトコルは5.6日に140億ドルに上る多額のUSTを吸収した。

負債分析

文章文章, このような構造は、Terra の債務増加に対するより大きな圧力につながり、債務の 75% 近くがこの固定金利契約によって吸収されるため、極端な場合の清算や売却圧力は大きなリスクとなります。ただし、Terra の負債はすべて UST 建てであり、極端な市況が発生しない限りローリングベースで継続できますが、極端な市況では、この部分の負債の規模と清算点に注目する必要があります。

流動性

副題

流動性管理

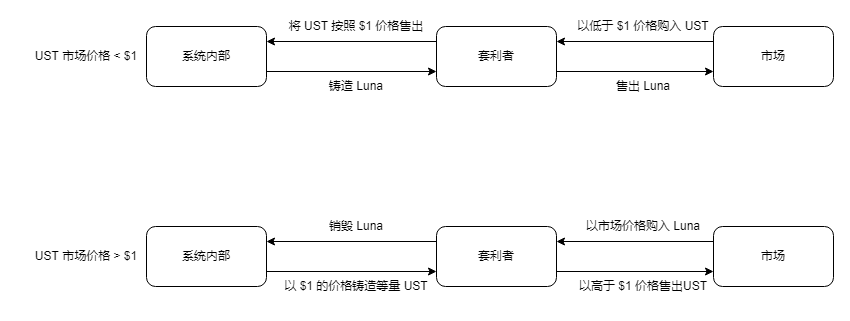

Terra の安定化メカニズムは次の図に示されています。 Terra は内部オラクル システムを通じて相場を提供します。オラクル内では、UST の価格は 1 ドルで一定です。市場に UST が多すぎると、UST の市場価格は 1 ドル未満になり、裁定取引者が市場で UST を購入します。契約上の価格1ドルで販売されると同時に、契約によりLunaの市場価格に応じて同等の価値のLunaが鋳造され、裁定者がLunaを市場で売却することで裁定が完了する。この過程で、裁定メカニズムを通じてUSTの流通量が徐々に減少し、Lunaの価格が一時的に下落します。およびその逆。

画像の説明Terraのホワイトペーパーによるとプロセス全体を通して、

Terra は実際に裁定取引者に流動性を分配します、USTの吸収と放出を裁定取引者に依存しており、Terraの1日の裁定取引制限は3億米ドルです。つまり、Terraは1日あたり最大3億米ドルの流動性を吸収または放出できます。 Terraの仕組みは、USTの発行価値、つまりシニョレッジ収入をネイティブトークンLunaに吸収させることができます。理論的には、市場の通貨需要が高まると裁定者の解放によりUSTの流通量が増加し、それに応じてルナの価値も上昇しますが、市場の通貨需要が減少するとUSTの流通量も増加します。アービトラージャーの回復によりルナの価値が減少します。

極端な市場状況では、USTとルナの両方が売り切れて市場価値が下がり、ルナは期待と裁定売り圧力の影響を受け、ルナの市場価値がUSTよりも低くなり、市場のパニックをさらに刺激してUSTが売却される可能性があります。死のスパイラルを形成している。

流動性極度ストレステスト極端な市場状況において、資産の観点から見ると、Terra が使用できる資産には、市場の裁定取引者だけでなく、Luna (LFG が保有する Luna)、BTC などが含まれます。極端な市場環境では、裁定取引者が狂ったようにルナを売ります。5.9からの市場から判断すると、ルナを短期的に売りすぎると流動性危機を引き起こし、市場価値が急速に下落します。つまり、USTの市場価値は下がります。ルナは 50% 高いですが、実際、短期的な実質現金価値はそれほど高くありません。。

20 億 UST 未満の交換のみをサポートします

使用するシーン

MIM

💡USTとは異なり、MIMの資産構造はより合理的であり、準備資産は完全にネイティブのデジタル通貨資産であり、暗号ネイティブのステーブルコインですが、住宅ローン金利の選択は低く、DeFi市場の未熟さによって制限されており、まだいくつかの金利があります危険因子。

資産

副題

資産構造

特徴

特徴

資産分析

MIM の準備資産の明らかな特徴は、ロングテール資産の割合が高いことです。MIM はこれらの資産に流動性を提供する安定通貨であり、本質的には貸付契約です。 Curve のプールを通じて、MIM をより流動性の高いステーブル コインと交換して、その購買力を実現することができます。資産分析MIMの資産選択は有利子資産です、これらの資産に流動性を提供します。これらの資産はDefiネイティブ資産であり、利息を得るために従来の金融市場に依存するUSDCやUSDTとは異なります。アブラカダブラはこれらの資産に流動性を提供する一方で、利息の一部を契約収入として抽出するという持続可能なビジネスモデルです。住宅ローン金利は110%~130%程度

、住宅ローン金利は比較的低く、大きな変動は固定解除を引き起こす可能性があります。

副題

責任構造

画像の説明

負債分析

Curve のプールの流動性は 2 億 3,000 万で、総流通量の約 10% を占め、プールの 30 日間の取引高は 112 億米ドルで、ほぼすべてが MIM の流動性を反映しています。

流動性

副題

流動性

流動性管理

流動性極度ストレステスト

MIM のリスクは、極端な市況下では抵当資産の価値が大幅に減少すること、MIM の抵当金利は比較的低く、国庫内の資金は流通量に対して 1% 未満であることです。極端な市場環境では、アンカーが壊れるリスクに直面します。

使用するシーン

Float

💡 フロートは米ドルペッグを越えて購買力の安定を直接達成したいと考えており、興味深いアイデアではあるが、その資産構成は不合理であり、準備資産は常に失われており、利用シナリオは乏しい。

資産

副題

資産構造

特徴

特徴

資産分析

Float 積立資産の特徴は、資産が WETH と Bank の 2 つだけであることです。この 2 つの資産の比率は契約により調整できます。現在、積立資産のアドレスには 114 万米ドル相当の WETH が存在し、デフレになると売り圧力を吸収するために銀行が発行される。

資産分析

責任構造

画像の説明

データソース: ナンセン

Float の負債構造は、多くの使用シナリオがなく、流動性が比較的低いことを示しています。

流動性

副題

流動性管理

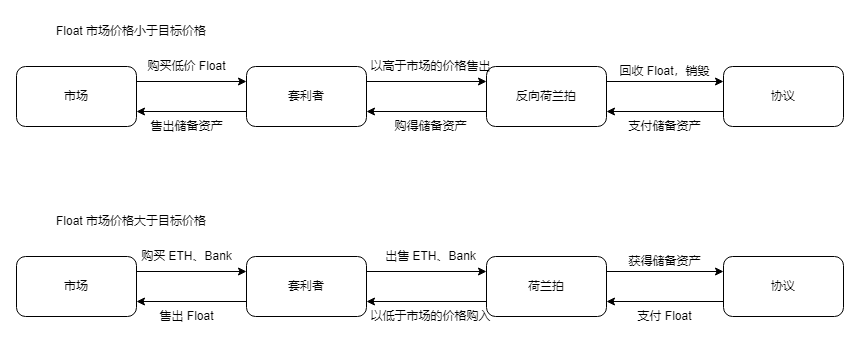

Float の革新の核となるのは安定化機構であり、Float の概念は次の図に示されています。まず第一に、Float は米ドルではなく目標価格に固定されており、ETH の価格の影響を受けます。 Float の安定メカニズムは裁定取引者に依存しており、Float の市場価格が下がった場合、裁定者は市場で Float を購入し、その後裁定契約で売却することができ、その逆も同様です。

出典: Float Protocol 公式ドキュメント

文章

文章

副題

文章

DAI

💡DAI は常に「最も安定した分散型ステーブルコイン」として知られていますが、どのような資産構造と多様性が DAI の価格を安定させているのでしょうか?

資産

副題

資産構造

画像の説明

特徴

特徴

資産分析

資産分析

DAIの背後にある担保は、資産の多様性、数百万ドルの一日の平均取引量、主にETHとBTCなどの各トークンの相対的な安定性によって選択され、住宅ローン金利は約150%です。 DAI のボラティリティが効果的に管理されるようになったのは Curve 3pool の導入であり、保有者にはより多くの流動性オプションもありました。

副題

責任構造

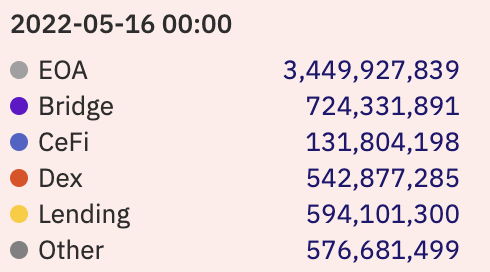

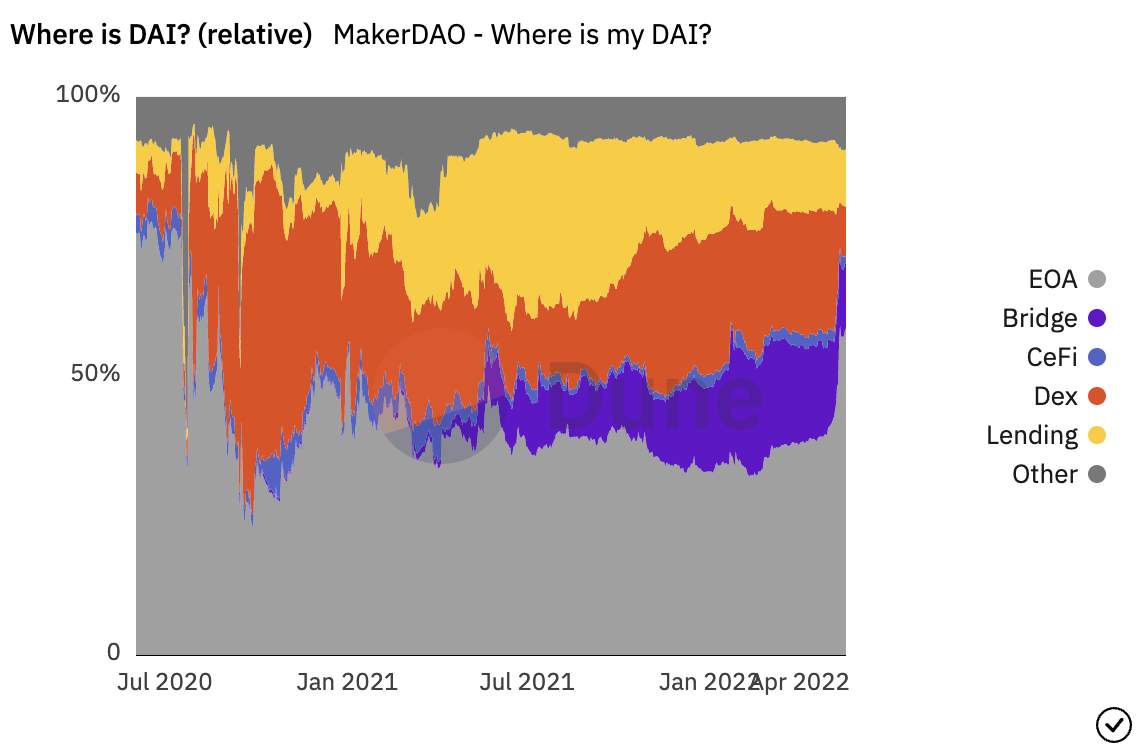

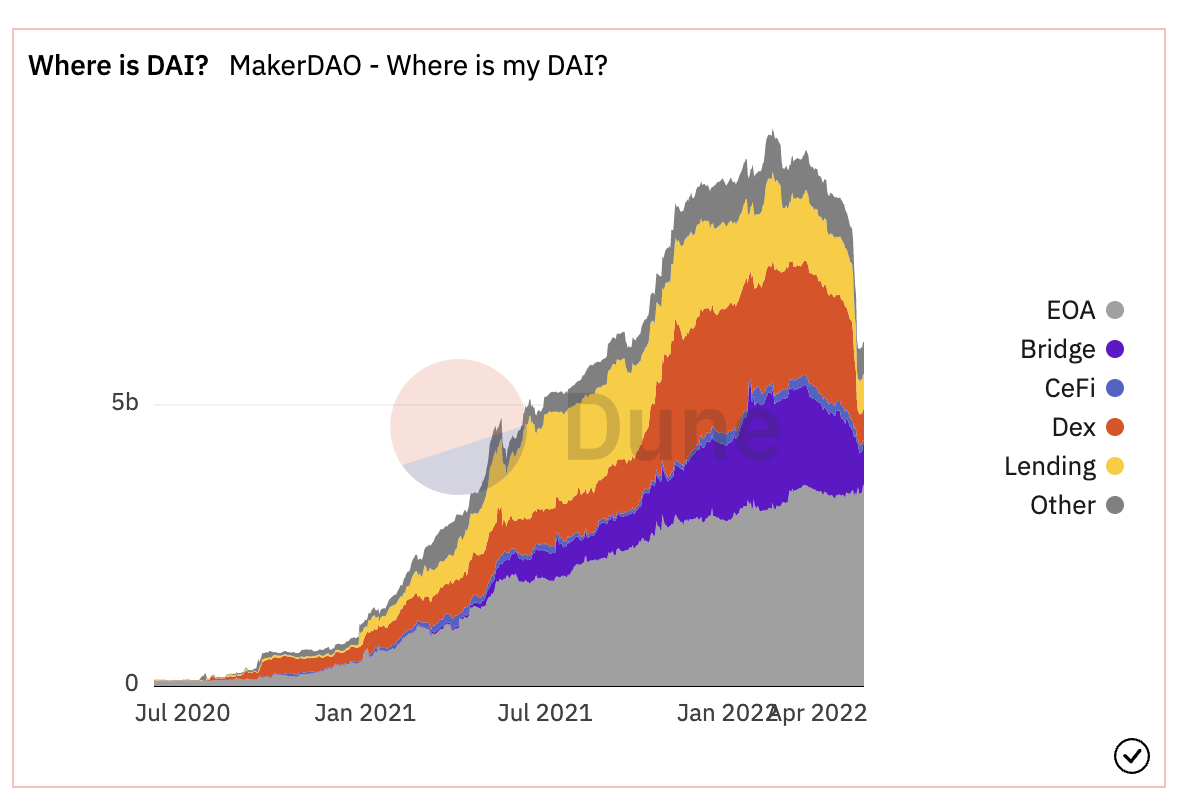

現在、DAI の総流通量は約 60 億で、そのうち約 35 億が外部アドレス (EOA)、7 億 2,000 万がクロスチェーン ブリッジ、5 億 5,000 万が DEX、5 億 9,000 万が貸付契約。

画像の説明

負債分析

データソース: デューンアナリティクス

流動性

副題

流動性管理

多重担保および過剰担保のステーブルコインである DAI は、主に流動性の高い主流の準備資産であり、ユーザーが担保を償還し、激しい市場変動による取引や清算を回避するのに十分です。

画像の説明

流動性極限テスト

住宅ローン資産の価値が急激に縮小する極端な市場状況下でも、DAI は依然としてペグ安定モジュール (PSM) と Curve 3pool を保証アンカー価値の中核として備えていると推測できます。

使用するシーン

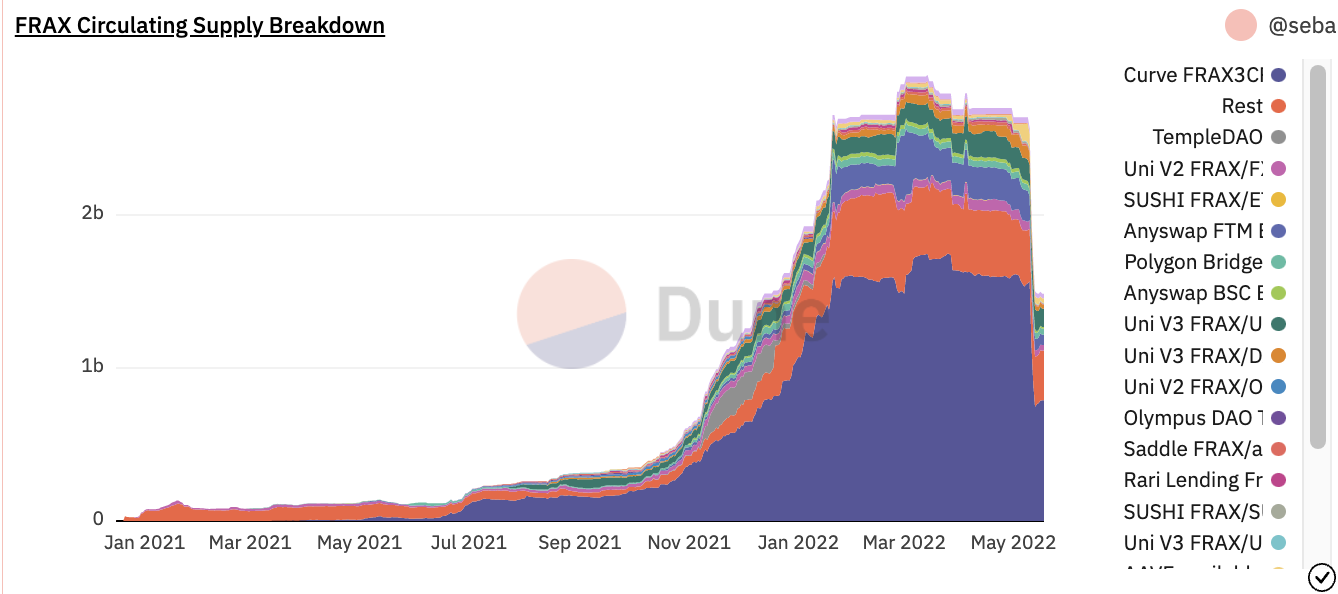

FRAX

💡USTと比較して、FRAXの成長も「安定」しており、比較的安定していて健全です。 FXS のごく一部のボラティリティを吸収するフライホイール設計は現時点では非常に効果的であると思われ、FRAX もマルチチェーン価格設定の拡大に向けて準備を万全に整えています。

資産

副題

資産構造

画像の説明

特徴

特徴

資産分析

資産分析

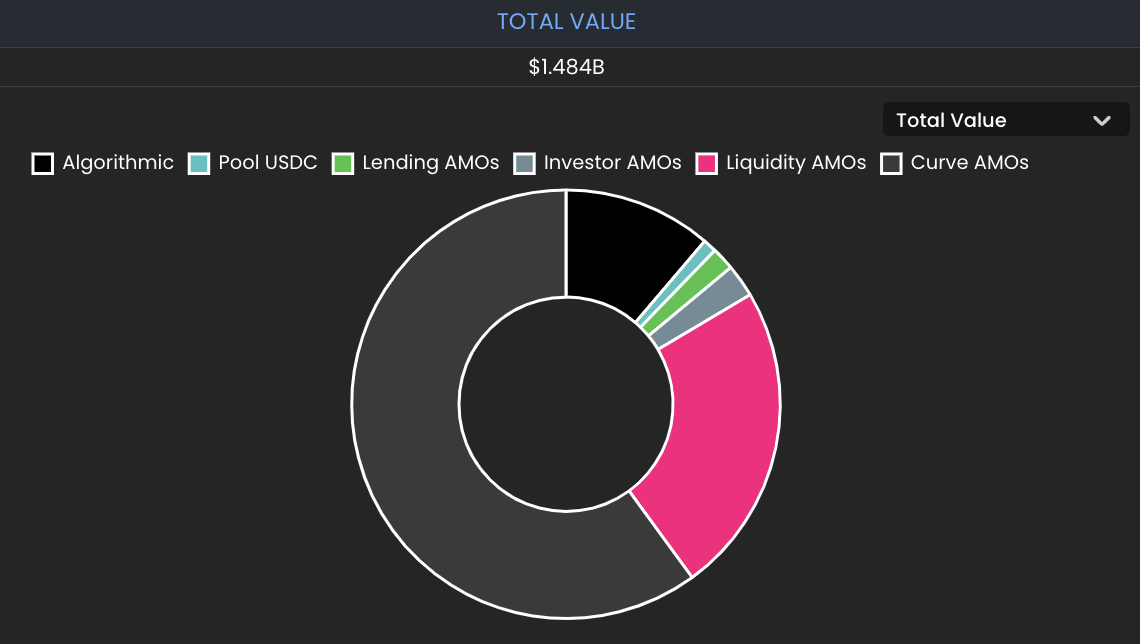

Frax Finance は、ネイティブ トークン FXS を通じて米ドルに固定されたボラティリティを吸収することでフライホイール効果を実現します。ステーブルコイン担保とFXSは両方とも、AMOによってプロトコル収入を蓄積するために使用され、その収入は住宅ローン以外の部分をサポートし、FXS保有者にフィードバックするためにも使用されます。また、FRAXはCurve AMOを利用することで収益を得ることができるだけでなく、FRAXの流動性を大幅に高め、米ドルとのアンカリングを強化することで、中央銀行が市場に介入して価格アンカリングを維持しているのと同様の効果を得ることができます。

副題

画像の説明

出典: デューン・アナリティクス

出典: デューン・アナリティクス

FRAXはCurve上で約10億ドルの流動性を有し、流通量の70%以上を占め、30日間の取引高は1000億米ドル近くに達し、流動性と需要が高い。現在の CR 89% に基づくと、現在の負債構造は基本的に健全です。

流動性

副題

流動性

まず、FRAX はアンカーを維持するために双方向の裁定取引メカニズムを使用します。たとえば、CR が 85% の場合、1 FRAX を鋳造するには 0.85 USD の USDC と 0.15 USD 相当の FXS を入金する必要があります。成長率が上昇するにつれて、FXS の流動性が FRAX の供給量に比べて増加し、FXS の供給量にわずかな影響を与えながら、より多くの FRAX を償還できることを意味します。したがって、システムは負のフィードバックループの危険を冒すことなく、FRAX償還によるより多くのFXS売り圧力を吸収でき、CRは減少します。

流動性極限テスト

同様に、極端な条件下では、FXS の市場価値は急落し、CR は低いパーセンテージから高いパーセンテージへと急速に上昇し、ランを引き起こします。その後、一定割合の FRAX 保有者が償還によってシステムからすべての担保を引き出すことができ、残りの保有者は担保不足の FRAX を保有することになります。ただし、FRAX の CR は急速に変動するように設計されていないため、CR がシステム内の実際の担保の割合を大幅に超える状況は発生しません。さらに、この乖離は通常、FRAX に対する需要が持続的に増加している期間中に発生し、FRAX には FRAX ポジションの完全な手仕舞いをサポートするのに十分な流動性がまだあります。

使用するシーン

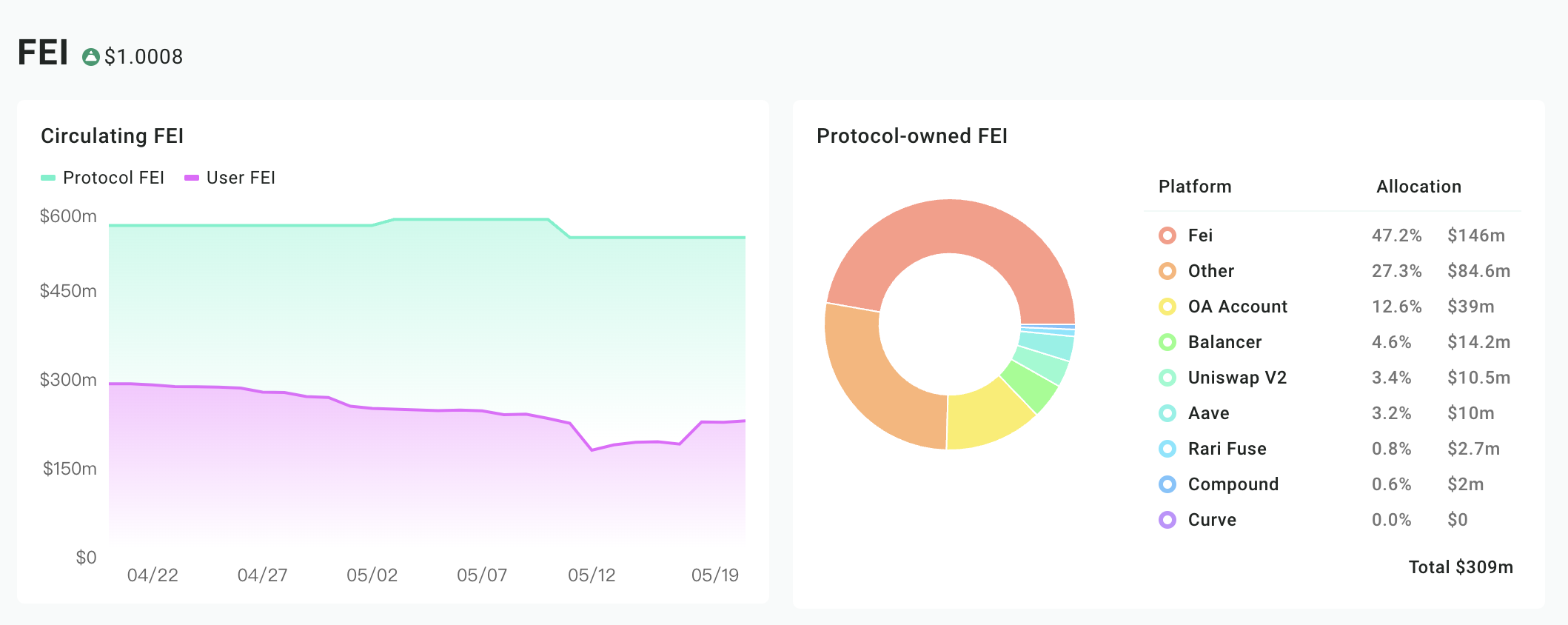

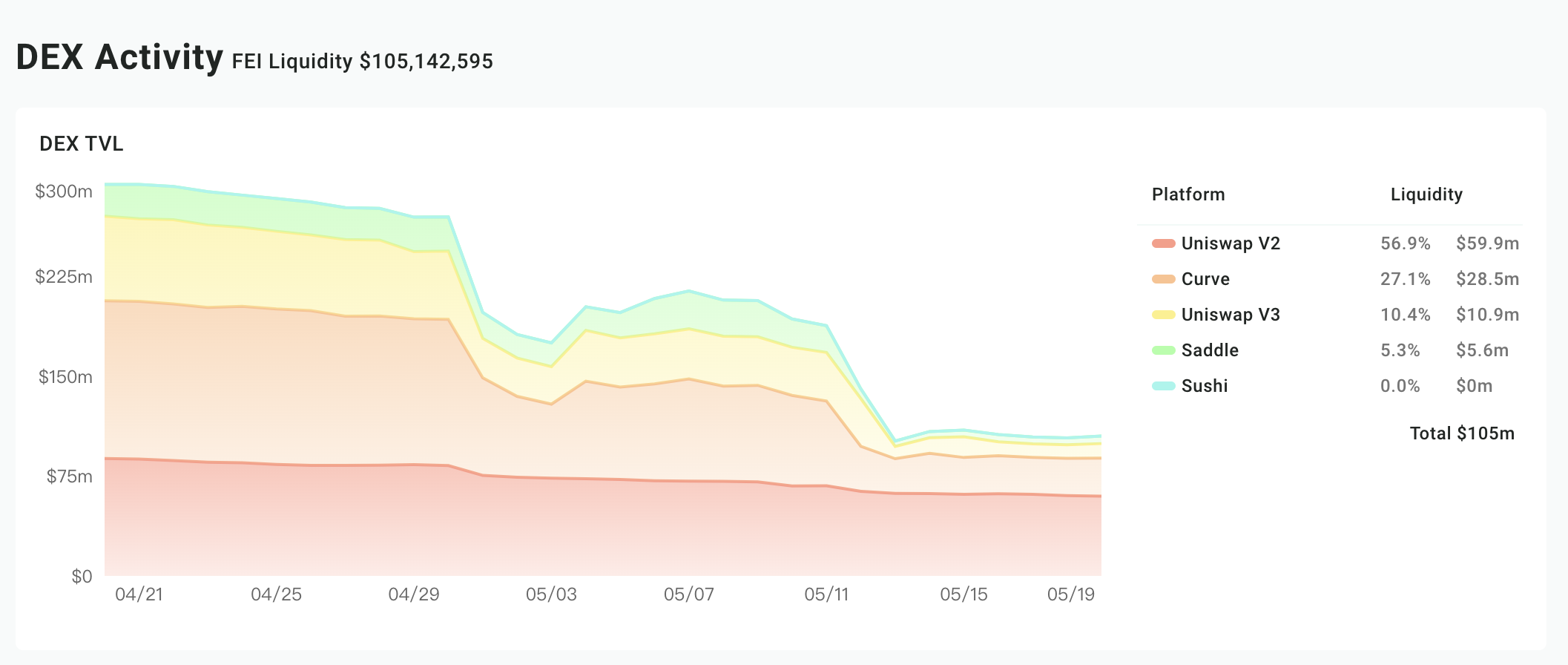

FEI

💡 FEI の中核は DAI と非常に似ていますが、資産構造は比較的単一であり、使用シナリオはより希少です。

資産

副題

資産構造

画像の説明

特徴

特徴

資産分析

資産分析

FEI の現在のシステム住宅ローン金利は 175% で、MakerDAO よりも高いです。

副題

責任構造

現在、FEI の発行部数は約 5 億 3,000 万部です。このうち、60%近くが協定によって所有され、40%が外部に流通しています。

画像の説明

負債分析

出典:Fei Protocol公式サイト

流動性

副題

流動性

流動性管理

流動性極限テスト

財務省が FEI のポジションを手放さない場合、FEI は取り付け騒ぎに対処するための DEX で 1 億の流動性を有しており、175% の住宅ローン金利は FEI の担保支払いを維持するのに十分であり、FEI は長期間アンカーを壊すことはないだろう。

使用するシーン

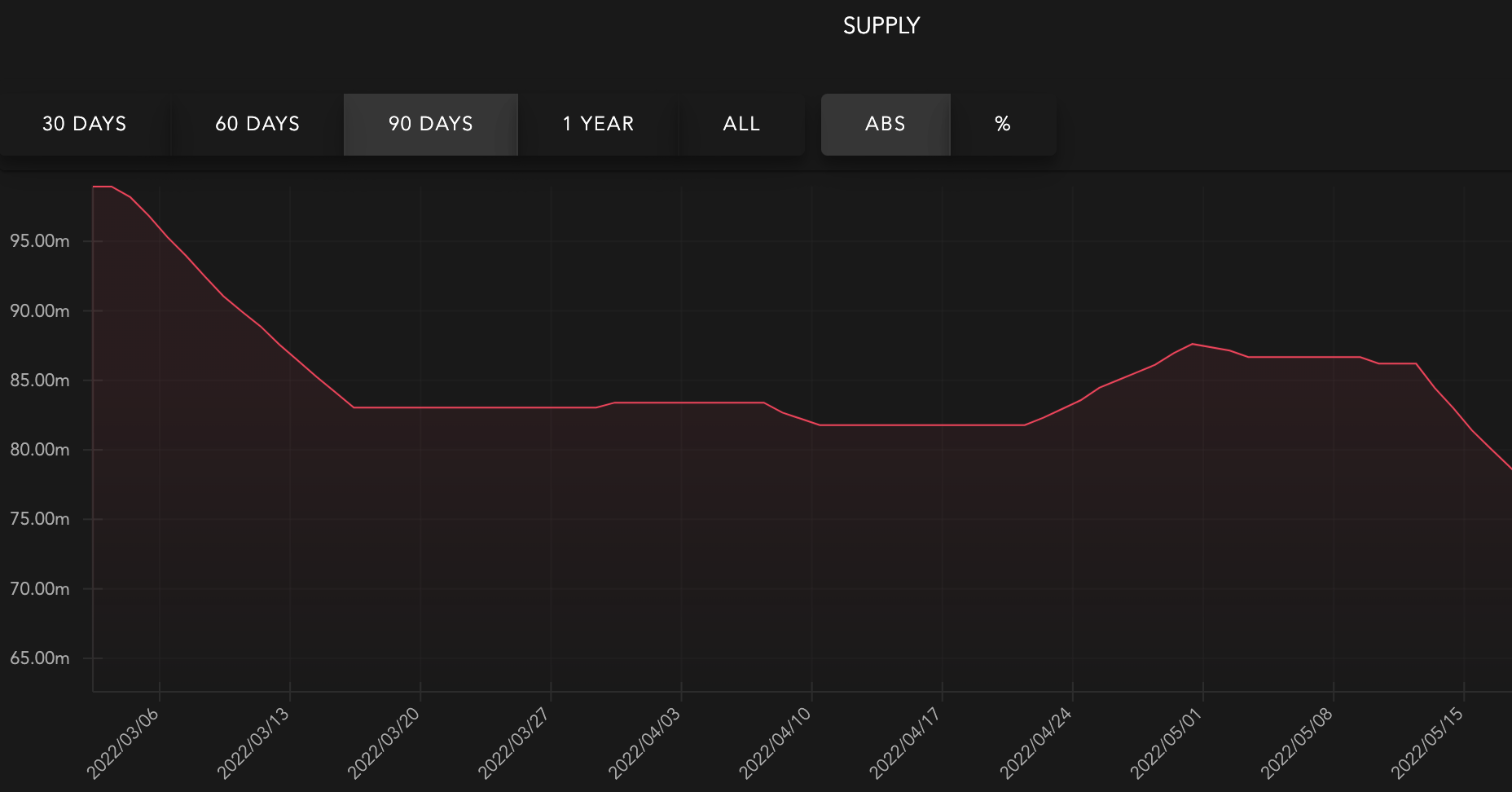

AMPL

💡 Ample Forth は、需要と供給を利用して通貨流通を調整し、裁定取引者の裁定行動に依存して通貨価格を 1 ドルの方向に変動させるリベース メカニズムを初めて導入しましたが、その方法はあまりにも単純で、失礼なことに、下向きの圧力が大きすぎると、流動性は短期間で枯渇してしまいます。

資産

資産

予備資産はありません。

副題

責任構造

現在流通している長さは77メートルで、薄い空気から作られています。

画像の説明

水中デススパイラルに入ると、市場価値と流通量は同時に下がり、保有者の権利利益は限りなく希薄化する。

流動性

副題

流動性

流動性管理

AMPL は価格アンカーを維持するために Rebase を使用します。ステーブルコインの市場価格が目標価格(2019年の1ドル)よりも低い場合、協定によりシステム内の全ユーザーが保有するステーブルコインの数が前年比で減少し、逆にステーブルコインの市場価格が高い場合は、目標価格よりも合意により、すべてのユーザーが所有するステーブルコインの数が増加します。

流動性極限テスト

すべての保有者が売却すると流動性が枯渇します。供給の規制は単純かつ粗雑であり、市場環境や心理的要因などのより複雑な要因の影響を無視しています。

使用するシーン

ESD

💡 ESD の最も重要な革新は、協定株式と債券という 2 つの重要なマクロ管理手段の導入であるが、システムに担保サポートが不足しているため、期待される正味現在価値は、協定株式の価値を裏付けることができない。長い間。

資産

資産

予備資産はありません。

副題

借金

現在の ESD の価格はゼロになっており、負債もゼロです。

流動性

流動性

AMPL と比較して、ESD の最も重要な革新は、契約資本と債券という 2 つの重要なマクロ管理手段の導入です。第 2 世代の Rebase も引き続きスマート コントラクトによって世界全体の総供給量を調整しますが、デフレ時にのみ使用され、追加のステーブル コインは鋳造権を享受するための契約株主に分配されます。この合意は、インフレに直面して、ユーザーが手元にあるステーブルコインを積極的に破棄して裁定取引の機会を形成するために株式の優先売却で報酬を与えるというもので、ステーブルコインの供給量の増減を受動的に受け入れるAMPLユーザーとは大きく異なる。

最初のレベルのタイトル

水平比較

結論は

結論は積立資産の選び方が重要

: ステーブルコインプロジェクトの場合、最初に考慮すべきことは準備資産をどのように選択するかです. 新しいステーブルコインプロジェクトは主権国の信用によって裏付けられたソブリン通貨を準備資産として拒否するようですが、法定通貨を選択しないことが法定通貨のいずれかに進むことを意味するわけではありません集中化と分散化の現れは、いかなる主体もプロジェクト自体の予備資産を自由に流用できないということであるべきである。したがって、現時点では、法定通貨を準備資産として選択することは良い選択であり、その理由は、法定通貨は伝統的な金融市場に簡単に接続でき、蓄積された資金が低リスクの収入源を見つけやすいためです。デジタル通貨市場で準備資産を探す場合、依然として流動性が高く、市場価値が高く、ボラティリティが低い資産を選択する必要があり、MIMは利息資産を準備金として活用する方向性を示していますが、利息資産はまだ未成熟です。住宅ローン金利の選択も同様に重要であり、UST の崩壊は、将来の資産を準備資産として使用するステーブルコイン プロジェクトの場合、極端な金融危機に対処するには、ネイティブ トークンの市場価値がステーブルコインの市場価値の少なくとも 10 倍でなければならないことを示しています。市場の変動。。

ボラティリティの高い資産は住宅ローン金利の上昇に対応し、資本効率と安定性では安定性の確保を優先文章裁定取引に依存するプロジェクトの場合、極端な市場状況では裁定取引メカニズムが機能しない可能性があり、流動性の管理をプロトコル自体に依存するのは非効率的です。

資産面と組み合わせると、現金化に対処するためにどの資産を使用し、どの比率を選択するかが決まります。現在のステーブルコイン プロジェクトの安定化メカニズムの設計は似ており、基本的にすべてが時間と空間の何らかの形式を通じて市場で通貨を回収および放出しています。文章デジタル通貨が当然適しているアプリケーションシナリオは仮想消費シナリオです、NFT、ゲームフィ、メタバースなどの消費シナリオの出現により、ステーブルコインの前には大きな歴史的チャンスがあり、デジタル通貨は支払いにおいて当然の利点を持っています仮想シナリオの。

。 USDTとUSDCをサポートしたデジタル通貨取引の歴史的機会、DAIをサポートしたDeFiの歴史的機会、次の歴史的機会がどのようなステーブルコインプロジェクトを促進するか、注目に値します。無担保ステーブルコインは長い間、債務発行をサポートできないことが証明されており、最終的には完全に担保されたステーブルコインに変わるでしょう。

Reference:

https://assets.ctfassets.net/vyse88cgwfbl/5UWgHMvz071t2Cq5yTw5vi/c9798ea8db99311bf90ebe0810938b01/TetherWhitePaper.pdf

https://www.centre.io/hubfs/pdfs/attestation/Grant-Thorton_circle_usdc_reserves_07162021.pdf

https://f.hubspotusercontent30.net/hubfs/9304636/PDF/centre-whitepaper.pdf

https://assets.website-files.com/611153e7af981472d8da199c/618b02d13e938ae1f8ad1e45_Terra_White_paper.pdf

https://pro.nansen.ai/token-god-mode?token_address=0xdac17f958d2ee523a2206206994597c13d831ec7

https://pro.nansen.ai/token-god-mode?token_address=0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48

https://pro.nansen.ai/token-god-mode?token_address=0x99d8a9c45b2eca8864373a26d1459e3dff1e17f3

https://pro.nansen.ai/token-god-mode?token_address=0xb05097849bca421a3f51b249ba6cca4af4b97cb9

https://pro.nansen.ai/wallet-profiler?address=0xf3B29CeaD29CBeB35CF9371504DA2fF4770c59eC