Coinbase: ステーブルコインと変動利回り

出典: Coinbase

オリジナル編集: ChinaDeFi

オリジナル編集: ChinaDeFi

この定量的調査記事では、Compound Finance V2 DeFi プロトコルのステーブルコイン ローン利回りに注目し、利回りのパフォーマンス、ボラティリティ、および DeFi プロトコルの担保付き融資利回りを左右する要因についての考えを共有します。

Terra のアルゴリズム ステーブルコイン TerraUSD (UST) が最近大失敗したことは承知していますが、ここでの分析は集中型ステーブルコインの担保付き融資利回りスペースに関するものです。

この投稿では、ステーブルコインを使用した(DeFiの文脈での)低リスクの住宅ローンは、従来の金融市場でのリスクのない投資を上回るパフォーマンスを発揮できると結論付けています。

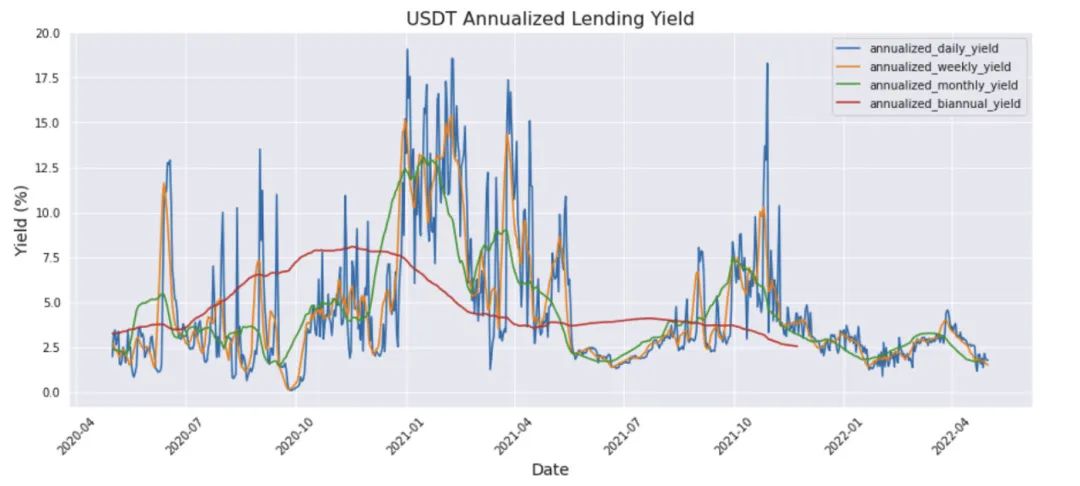

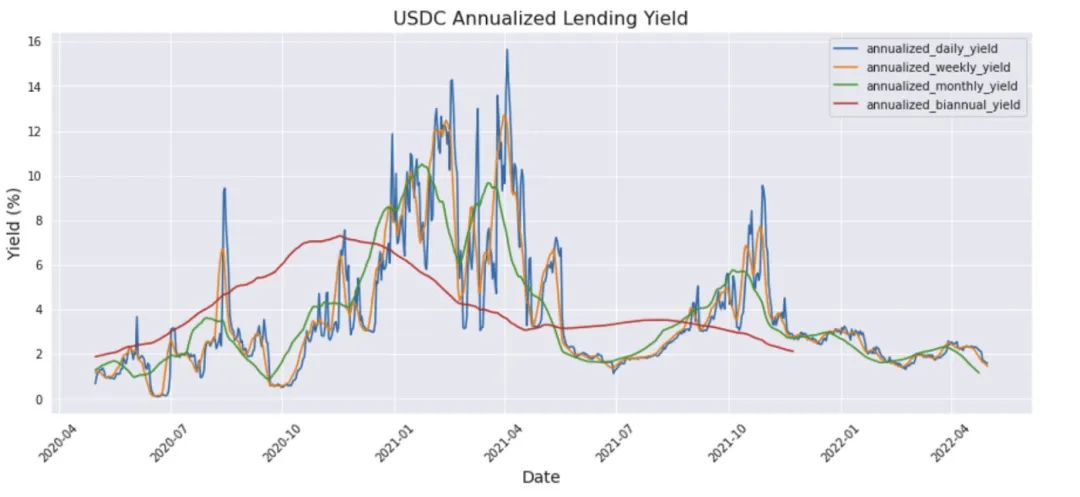

USDT/USDC 利回り分析

流動性プールに資産を配置した複合ユーザーは、exchangeRate を使用して総貸出利回りを計算できます。これは、時間 T1 から T2 までに、貸し手が長期にわたって獲得できる利子の価値を示します。

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

さらに、このタイプの住宅ローンの年率収益率 (継続的な複利を想定) は次のように計算できます。

Y(T1,T2)=log(exchangeRate(T2)) — log(exchangeRate(T1))/(T2-T1)

複合流動性プールは USDT、USDC、DAI、FEI およびその他のステーブルコイン資産をサポートしていますが、ここでは最初の 2 つのステーブルコイン、つまり時価総額がそれぞれ 800 億ドルと 530 億ドルの USDT と USDC のみを分析します。これらを合わせると、ステーブルコイン市場全体の 70% 以上を占めます。

画像の説明

出典: グラフ

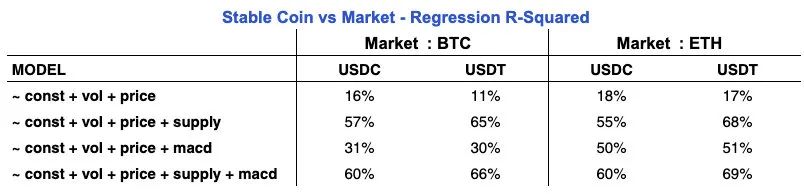

ローン利回りに影響を与える可能性のあるシステム要因は、暗号通貨市場データ (BTC/ETH の価格など) とそれに対応するボラティリティです。 BTCとETHが上昇傾向にある場合、一部の強気投資家はステーブルコインプールから借り入れてBTC/ETHを購入し、購入したBTC/ETHを担保として使用してさらにステーブルコインを借り入れ、レバレッジが上限に達するまでこのサイクルを繰り返す可能性があります。希望のレベル。さらに、市場が高いボラティリティ体制に入ると、より集中化および分散化された暗号通貨取引所が存在し、ステーブルコインの需要も増加します。

ここで、ステーブルコインのリターンと暗号通貨市場データの関係を調べるために、次の式を使用して単純な線形回帰分析を実行し、リターンの変化のどの程度が価格とボラティリティの要因に起因するかを確認します。

これらの要因の影響を測定するには、[0,100%] の範囲の R 二乗スコアを使用します。スコア 100% は、収益率が影響要因によって完全に決定されることを意味します。

BTC市場とETH市場でUSDC/USDTをそれぞれ回帰し、次のR二乗テーブルを取得します。

USDCとUSDTの利回りを決定する際には、ETH市場データ(18%と17%)の方がBTC市場データ(16%と11%)よりも優れた説明力を持っています。特に2021年初頭以降、DeFi市場におけるETHの人気と広がりが高まっていることを考えると、これは驚くべきことではありません。これらの結果からわかるように、仮想通貨の価格とボラティリティの要因はステーブルコインのリターンを完全に説明するものではありません。基本モデルのスコア向上に寄与する要因が他にもあるに違いないと結論付けることができます。

私たちは、ステーブルコインの過去の供給データとMACDテクニカル指標の価格データを導入することにより、モデルのさらなる探索的分析を実施しました。ステーブルコインの供給量(コンパウンドの流動性プールに提供されるステーブルコインの総数)は、ステーブルコインの入手可能性/希少性に直観的に影響を与え、間接的に利回りに影響を与えるはずです。 MACD は、投資家がいつレバレッジをかけ、いつレバレッジを解消するかを決定するのに役立つため、重要なモメンタム取引シグナルです。

以下のグラフに示すように、R-2 乗スコアが大幅に改善され、USDC と USDT の両方が約 60% ~ 70% のレベルに達しました。

このデータから、ステーブルコインの供給は、どちらの市場でもステーブルコインのスコアを約 60% にすることができるため、重要な要素であると結論付けることができます。これは、供給がステーブルコイン貸付市場の利回りに影響を与える主要な要因であることを示しているようです。これは伝統的な経済の世界と非常に似ています。

MACD データ(BTC および ETH 価格に関する)のリリースにより、さまざまな改善がもたらされました。 BTC市場を例にとると、その独立した寄与は供給係数よりもはるかに小さく、供給の限界利益をわずか数パーセント上回るだけです。ただし、BTC市場と比較して、ETH市場ではMACDのR二乗に対する独立した寄与が大きいことに注意してください。これは、ステーブルコインの貸付利回りが、BTCよりもETHの方がモメンタムに基づく取引活動とより相関していることを示唆しています。

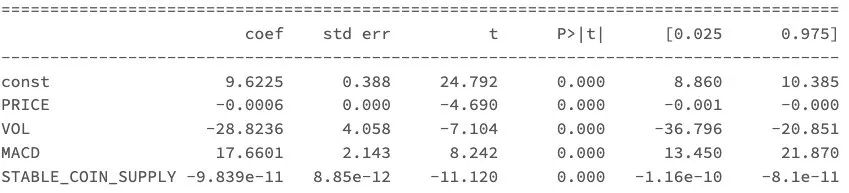

以下の図は、ETH市場におけるUSDCローン利回りの回帰係数の例です。この表は、ETH価格、ボラティリティ、ステーブルコイン供給量の上昇は、一般にUSDCローン利回りの低下と相関していることを示しています。同時に、MACD シグナルが強いほど、利回りは高くなります。

従来のリスクフリー収益率との比較

ステーブルコインローンの利回りが低リスクである理由を明らかにすることは興味深いですが、これらの利回りをTradFi市場の対応する利回りと比較することも重要です。

ステーブルコインの貸出金利は、複合プラットフォーム上の住宅ローンの実現変動金利に基づいているため、従来の金融市場で使用されている一般担保(GC)金利を同等のリスクフリー金利として選択しました。これは、これも変動金利であるためです。国債を融資担保とする。

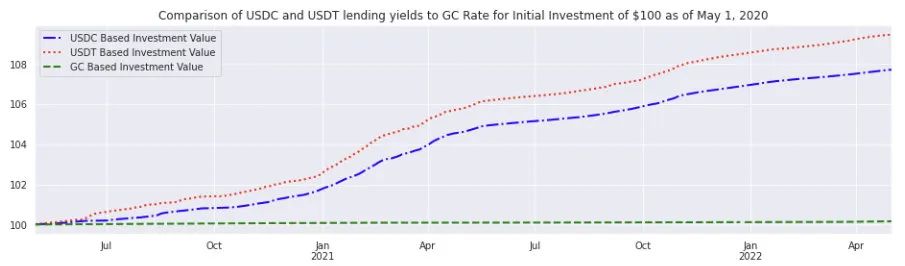

以下の図は、USDC ローン利回り、USDT ローン利回り、GC 金利利回りのそれぞれの投資ポートフォリオ価値のグラフです。すべての投資は、2020 年 5 月 1 日に初期値 100 ドルで開始され、2022 年 5 月 1 日に終了します。以下のグラフに示されているように、USDT および USDC 住宅ローンの利回りは GC 金利よりも大幅に高くなります。一方で、GC レートを獲得するリスクのない投資は、同じ期間にほとんど成長していません。

以下の表の平均金利からも、GC 金利が平均約 0.08% であるのに対し、この期間の USDC と USDT のローン利回りはそれぞれ 3.71% と 4.51% であることが確認できます (下図に示すとおり)。 (2020-05年の2年債利回りも調べましたが、これはわずか0.2%です)。

結論は

結論は

この論文は、DeFiプロトコルを介したステーブルコイン担保ローンによってもたらされる低リスクのリターンに関する広範な指標分析を示しています。これらの利回りは日々変動する可能性がありますが、全体的な傾向はBTC/ETHの価格、ボラティリティ、ステーブルコインの供給量、およびMACD(モメンタム取引活動)によってよりよく説明されます。また、これらのリターンをTradFi市場のリスクフリーリターンと比較します。元のリンク