芸術か科学か? Web3 エコノミーにおけるトークンの価格設定について語る

原作者:リビング・オペラ

元のタイトル: Web3 エコノミーにおけるトークンの価格設定

Statista によると、10,000 を超えるトークンが流通していますが、そのほとんどはそれほど価値がない可能性があります。これらのトークンの中には、あからさまな詐欺もありますが、他の多くはより不明瞭で、興味深いものであり、大きな発展の可能性があるかもしれませんが、それは混乱を招く状況であると言わざるを得ません。

どの選択が正しいのか、また自分がとっているすべての行動が賢明な決定であるかどうかをどうやって判断するのでしょうか?多くの人が詐欺の背後にある危険信号を認識していますが、トークンの実際の価格についてはほとんど書かれていません。したがって、DAOrayaki コミュニティのメンバーである Shaun は、Web3 経済におけるトークン価格設定の問題について議論するために、Living Opera による記事「Web3 経済におけるトークン価格設定」をまとめました。他のほとんどの活動と同様、トークンの価格設定は科学というよりも芸術のようなものです。

トークン価格上昇の理由を説明する

リスクと報酬という基本から始めましょう。

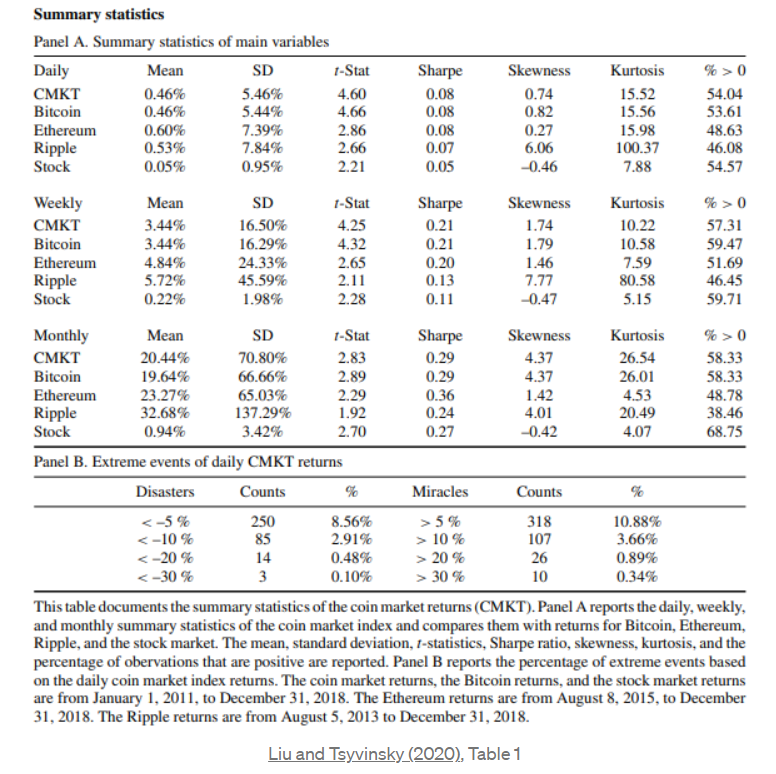

暗号通貨は、株式市場の標準的な証券よりもはるかに不安定です。たとえば、Yukun Liu と Aleh Tsyvinski は 2020 年に画期的な研究論文を書き、仮想通貨の 1 日あたりのリターンが 0.46% であるのに対し、株式の 1 日あたりのリターンは 0.05% であることを発見しました。同様に、仮想通貨のリターンは月あたり 20.44%、株式のリターンは月あたり 0.94% です。これらは明らかな違いであり、歪度と尖度の違いは言うまでもありません。

このような驚くべき表は、さまざまな次元にわたる分布をリストした単純なレポートであっても、トークンのボラティリティに関する豊富な情報を伝えます。

問題は、何がこうした変化を引き起こしているのかということです。

最もよく挙げられる要因は次の 2 つです。

ネットワーク使用率 (つまり、ネットワーク上のユーザーの数)

トランザクション実行のコスト (つまり、コンセンサスメカニズムのコスト)

これらの要素のうちどれがより重要ですか?興味深いことに、Liu と Tsyvinsky (2020) は、電力価格やコンピューティング能力などの生産コストの尺度が収益率と相関していないことを発見しました。"全体として、計算要素がトークンリターンの重要な要因であるという証拠は限られています。"。また、マクロ経済やその他の通貨の変動は価格上昇につながる重要な要因ではないことも判明した。

しかし、彼らはネットワーク効果が重要であることを発見しました。プラットフォーム上のユーザーが多いほど、通貨価格のパフォーマンスが向上する可能性があります。 Web2 の世界でも、Facebook の唯一のユーザーである場合、他のユーザーとコミュニケーションできないため、Facebook は無価値であるなど、同様の結論を導き出すのは簡単です。

ただし、これはあまり明確ではなく、Web3 には必ずしも当てはまりません。

Yukun と Tsyvinski は、ユーザー数とアクティブなウォレットの数を定量化することでネットワーク効果を分析した結果、これらの変数がトークン価格の成長を高度に予測することがわかりました。もちろん、この結論は驚くべきことではなく、より多くのユーザーがいるコインは確かにパフォーマンスが向上する可能性があります。

実際、Web3 時代の大きな利点は、クロスチェーンの操作性が容易になったことです。データは、明示的であるか、コンセンサスメカニズムに基づく暗黙的であるかにかかわらず、通常は個人によって所有されるため、これがクロスチェーンブリッジの形成の推進力を生み出します。

Yukun と Tsyvinski (2020) はまた、市場の出来事に対する投資家の注意が果たす役割を調査し、それも重要であることを発見しました。たとえば、「ビットコインハッキング」検索に対する投資家の注目が標準偏差 1 つ増加すると、その後 1 週間で仮想通貨市場全体の収益が 2% 低下することが判明しました。

(投資家心理は重要です。彼らはトークン価格の成長の代用として、ポジティブなストーリーとネガティブなストーリーの比率を使用します)。

ただし、コインの背後にある実際のファンダメンタルズの根底に到達しようとすると、それは非常に困難です。トークン番号"帳簿価格"、標準の物理資産を更新します。以下に、Yukun と Tsyvinski による 5 つの例を示します。

過去 100 週間のトークン市場の累積リターン

ユーザー市場比率

(ウォレット)アドレス市場比率

取引時価総額比率

給与市場比率

誰もが長期にわたって暗号通貨資産を取得しようとしている"帳簿価格"、現在の市場価格を基準とします。

しかし興味深いことに、彼らはこれらの対策もトークンの成長を予測できないことを発見しました。"全体として、将来のトークンのリターンとトークンのファンダメンタルズの価値に対する現在の比率との関係は非常に弱いです。"。これは、トークンのファンダメンタルズが重要ではないことを示す主な証拠です。しかし、物理法則は避けられないため、少なくとも最終的にはファンダメンタルズが常に重要であり、これらの結果は、トークンのファンダメンタルズについてどのように考えるかについてさらなる研究が必要であることをより完全に示しています。さまざまなコミュニティのトークンは依然として主に"芸術の形式"、 の代わりに"科学的実践"。

トークンと株式の違い

トークンには株式と多くの類似点がありますが、ブロックチェーン上で提供される利用価値など、いくつかの重要な違いもあります。ブロックチェーンの使用に基づくこのコンセンサス メカニズムにより、セキュリティ層が追加されます。

従来のスタートアップでは、創業者とベンチャーキャピタリストが株式を所有します。これは、意思決定がかなり集中化されていることを意味します。それはまた、自分たちが本当の株主であると感じる従業員や参加者がほとんどいないことを意味します。

Web3 経済では、株主の概念がより広範になります。突然、トークンを所有する人は誰でも基盤となるプラットフォームの株主になれるようになります。つまり、トランザクションが発生すると、トークン所有者はトランザクション全体の一部を受け取ります。さらに、トークンにガバナンスが与えられれば、トークン所有者はプロトコルの開発に投票できるため、料金体系に影響を与えることもできます。

ガバナンス機能を大規模に広めることに加えて、トークンはユーザーにユーティリティを生み出す無数の方法を提供します。たとえば、リビングオペラでは、人々がアートワークを中心にNFTを構築しており、所有者がNFTを使用してライブコンサートにアクセスできるようにしています。株式自体は現金のエントリーポイントを提供するだけですが、ユーティリティトークンは経験と現金を提供します。

株式が希薄化する可能性があるのと同じように、トークンも希薄化する可能性があります。インフレ傾向が強いかデフレ傾向が強いかにかかわらず、プラットフォームがトークン供給にさまざまな経済政策を採用することをどのように決定するかを見ることが重要であり、この決定は以下の要因によって影響を受けるはずです。

潜在的なユーザーの市場は何ですか?

新規ユーザーの構成はどのように変化しましたか?

既存ユーザーはどんな人たちなのでしょうか?

トークン価格設定のヒューリスティック

トークンに正確な価格があると考えるのは難しいかもしれませんが、その考えを現実にするために、指針となる指標として質問をすることで暫定的な評価額を作成することができます。

今日プラットフォームで購入できるトークンあたりの価格はいくらですか?

コミュニティはどの程度成長すると予想されますか?また、成長のさまざまな段階での料金体系はどうなりますか?

割引率はいくらですか?また、同等の投資は何ですか?

これらは明らかに網羅的な質問ではありませんが、記事全体で提示されているより広範な文脈に結び付けることができる詳細な質問です。現時点では、トークン価格の成長の分散性を説明する包括的な証拠はないため、現時点で私たちができる最善のことは、賢明な質問をして、指針となる指標となる暫定的な評価額を作成することです。