メッサリレポート:テラの生態学的発展は2022年に最高となり、USTが生態学的拡大の鍵となる

元のソース:Messari

元のソース:

主要な洞察:

2022 年の最初の 2.5 か月における LUNA の価格収益率は、他のすべてのスマート コントラクト エコシステム トークンを 7:1 の比率で組み合わせたものを上回っています。

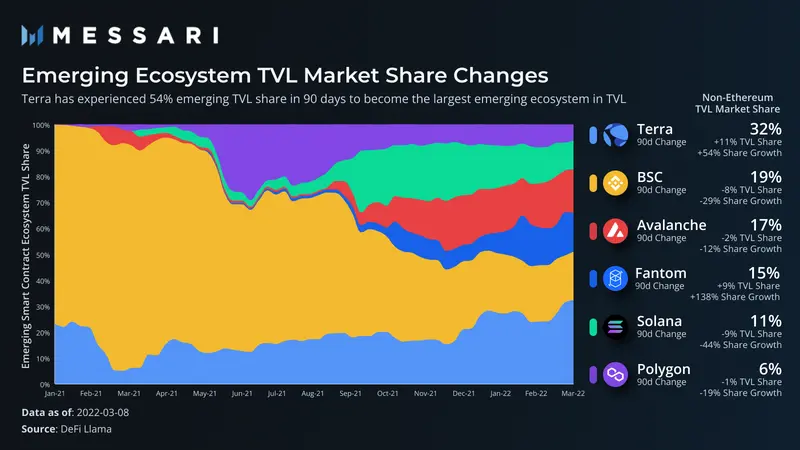

新興スマートコントラクトエコシステムにおけるTerraのTVL市場シェアは90日間で54%増加し、現在では新興エコシステムのTVLの3分の1を占めています。

TVLの増加の多くは債務合意によるもので、アンカーはTVLを30日間で50億ドル増加させた。負債が預金に比べて3分の1しか増えなかったため、これらの預金は主にアンカーの20%の利回りを追いかけていた。

Terra TVL の 51% は債務契約、8% は DEX、36% はステーキング契約によるものです。他の新興エコシステムの TVL の約 3 分の 1 は債務契約によるもので、DEX によるものは半分未満です。

構造的に重要な新しいプロトコル(DEX とマネーマーケット)の最近の立ち上げは、将来の成長の重要な源泉です。

主なリスクはアンカーUSTの預金の除去であり、協定外のUST市場の供給過剰につながる可能性がある。

ほとんどのスマート コントラクト エコシステムはステーブルコインによって制約されているため、主要な機会はエコシステムの成長を促進するためにすぐに使用できるネイティブ ステーブルコインにあります。Terra エコシステムはこの制限を最小限に抑えます。

ルナは優れています

Twitter 上で 1,100 万ドルのトークン価格が組織的に賭けられており、Terra が暗号通貨コミュニティの注目を集めていると言っても過言ではありません。もちろん価格に応じて注意してください。そして、LUNA (Terra エコシステムのネイティブ資産) は、一般的なスマート コントラクト プラットフォームの価格変動の重心から離れ、月にしっかりと根付いています。過去 30 日間 (3 月 14 日)、LUNA を除く、流通時価総額 (CMC) が 100 億ドルを超えるスマート コントラクト トークンは 12% 下落しましたが、同期間に LUNA の価格は 76% 以上上昇しました。 。

どうしたの?

資産の価格改定を引き起こす主な理由は 2 つあります。

リスクの再評価: BTC を準備資産として追加: ルナ財団ガード (LFG) は、UST ペッグを保護するために設立されました。企業として、LFG は LUNA を使用して (UST に焼き付けてから UST で BTC を購入することにより) 22 億ドルを超える BTC を購入しました。さらに、将来的にBTCの購入に使用される800万LUNA(約8億米ドル)があります。したがって、UST アルゴリズム設計における下向きスパイラル シナリオのリスクは大幅に軽減され、LUNA 資産価格の再評価につながります。

利用量の増加と健全なファンダメンタルズ:市場全体で価格と利回りの低下が見られる中、アンカーの安定した20%の利回りは多くの新規ユーザーと資金を引きつけている。新しいUSTが鋳造されると、LUNAの供給が破壊され、価格上昇圧力とTVLなどの一般的に使用される参照指標の大幅な成長につながります。

不安定性のリスクが軽減されると、継続的な成功の主な要因は、ネットワークと関連アプリケーション、およびより広範な UST の基本的な導入に変わります。

USTの需要を見積もる最良の方法は、まずエコシステム全体の相対的な成長率を分解し、次にTVLをますます細かく分解し、次にDeFi分野、そして最後にプロトコルを分解することです。 UST の需要を理解することで、Terra の強気のケースと弱気のケースを正確に評価できます。

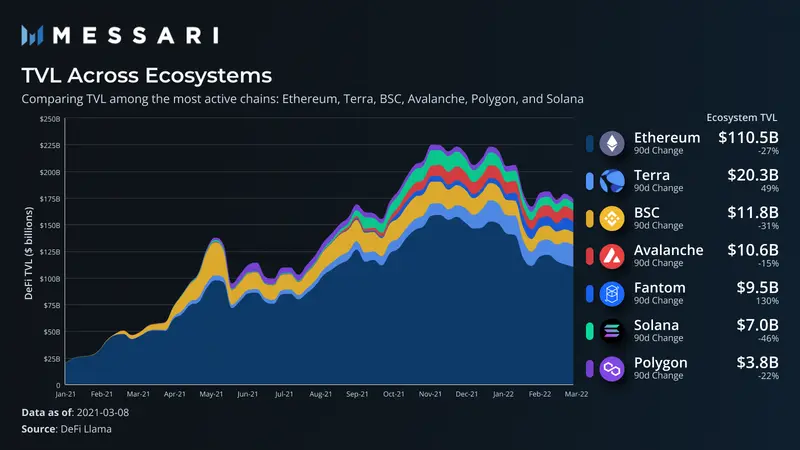

TVL の成長と比較

2022 年のほぼ初頭以来、ネイティブ資産の市場価格の変化をほぼ反映して、上位のスマート コントラクト エコシステムの TVL は低下しました。過去 90 日間で TVL が増加したエコシステムは Fantom と Terra の 2 つだけです。 Terra TVL の増加 (+49%) は、主に LUNA 価格の大幅な上昇と UST 供給の継続的な拡大によるものです。その結果、新興のスマート コントラクト エコシステムにおける TVL シェアの構成が変化し、Terra は現在、イーサリアム以外では最大のエコシステムとなっています。

Terra の TVL 90 日間での 49% の成長よりもさらに印象的だったのは、新興エコシステムの TVL 市場シェアでの 54% の増加でした。その市場シェアは現在、上位の新興エコシステムのほぼ 3 分の 1 を占めています。強力な相対パフォーマンスにより、Terra は CMC から新興エコシステムが存在する TVL 帯域に移行しました。

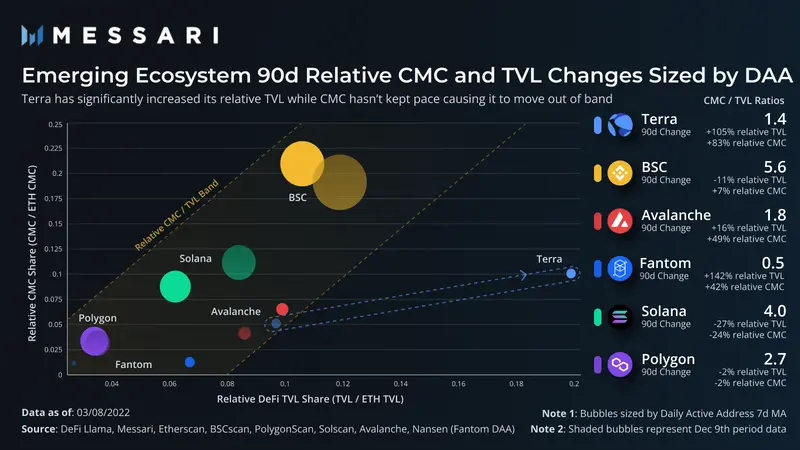

新興エコシステムの CMC と TVL をイーサリアムのデータに対してプロットすると、市場全体の変化に関係なく、どのエコシステムが優勢か失速しているかが明らかになります。一般に、右上がりは良いことです。これは、エコシステムが市場リーダーと比較してより価値があることを意味します。左側の帯域外は、投資家が TVL の成長を織り込んでいることを意味します。一方、右側の帯域外シグナルは、投資家が TVL の持続可能性について懐疑的であること、またはより楽観的に言えば、投資家がさまざまなメカニズムの評価に遅れをとっていることを示しています。

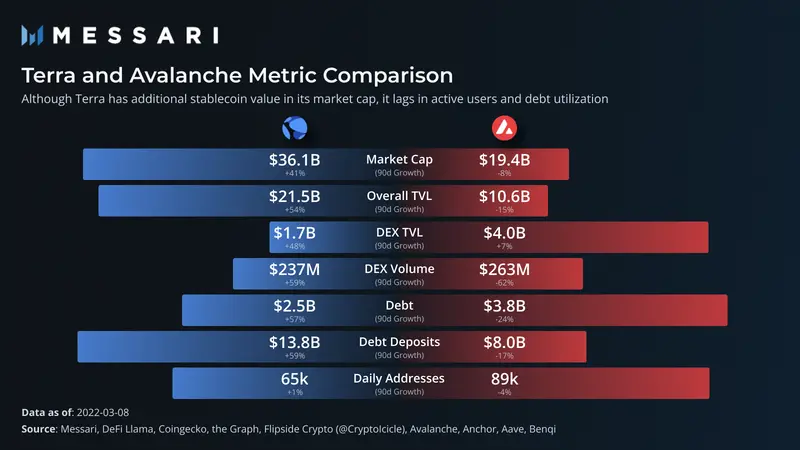

過去 90 日間で、Terra は明らかに帯域から大きく右に移動しました。 Terraの30日間の価格が76%上昇したにもかかわらず、同社のCMCは相対的なTVLの成長に追いついていない。これは、投資家がTVLの成長を意図的に割り引いているか、あるいは不注意で同社の競争上のポジショニングを把握できていないことを示唆している。 Terra を別のよく知られたプロトコルである Avalanche と比較すると、Terra が TVL ベースで過小評価されている理由が明らかになります。

Avalanche は毎日のアクティブ ユーザーが多く、DEX TVL、取引量、未払い債務が高くなります。では、なぜ時価総額と全体の TVL が Terra のほぼ半分なのでしょうか?

Avalancheの約20億ドルのDEX TVLはステーブルコインスワッププロトコルに位置しており、少量の取引量とまったく異なるステーブルコイン市場にサービスを提供しています。 UST は単一のネイティブ ステーブルコインであるため、Terra は資産のようなスワップやペッグの安定性のためにこの過剰な資本を必要としません。したがって、エコシステム全体の観点から、その DEX 資本をより効率的に使用できます。言うまでもなく、LUNA は UST を裏付ける金融資産としてさらなる価値を獲得します。

過小評価の根拠の多くは債務協定の統計によるものです。 Aave と Benqi における Avalanche の債務利用状況は 50% 弱 (債務残高/預金) で比較的健全です。 Terra の主要な債務プロトコルである Anchor は、Aave や EVM チェーンの他の金融市場と比較して独特です。利用額は総預金の約 20% であり、これは TVL 統計に表示される資本の方が多いことを意味し、したがって有利子負債として効果的に使用されていないことを意味します。アンカーが十分に活用されていないのは、アンカーが UST 預金に対して 20% の APY 定期預金を支払っていることが原因です。十分な利息やステーキング収入がないため(アンカーの担保は預金者に支払われるステーキング報酬を得る)、デポジットAPYはプロトコルの準備金から支払われますが、これは多くの場合、債務プロトコルの持続不可能なモデルです。

しかし、エコシステム全体の観点から見ると、単一プロトコルの観点からは持続不可能に見えるものでも、現在および長期的には本格的なネットワークのブートストラップとして成功する可能性があります。 Terra エコシステム全体を理解するために、資本を DeFi セクターとプロトコルの種類ごとに分類してみましょう。

プロトコルタイプの図

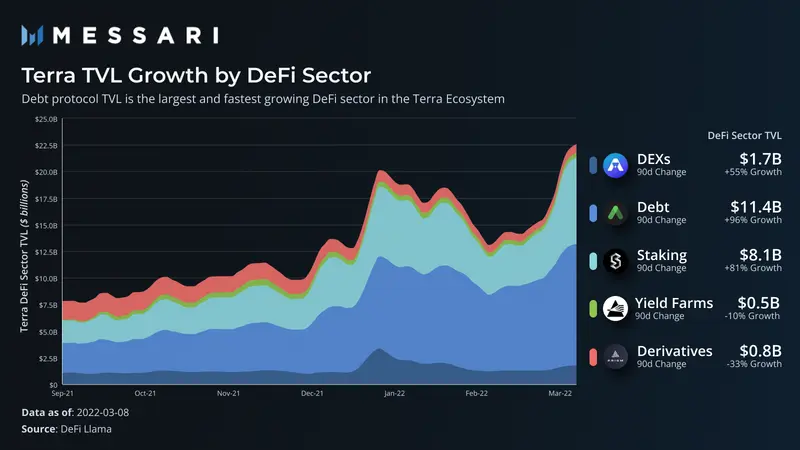

債務契約はネットワーク全体の TVL の約半分を占め、90 日以内に 96% 近く増加し、TVL の中で最も急速に成長している DeFi 分野となっています。アンカーの高利回りの預金金利と貸出量の遅れが主な要因であることは明らかだ。

TVL で 2 番目に大きいセグメントであることに加えて、リキッド ステーキング プロトコルは 2 番目に急成長しているセグメントでもあり、Stader の開始により過去 90 日間で 81% 以上成長しました。したがって、リキッドステーキングの TVL はネットワークの TVL の 3 分の 1 を超えます。対照的に、イーサリアムとソラナはどちらも、それぞれのネットワークの TVL の 10 ~ 20% を占める優れた流動性ステーキング プロトコルを備えており、この分野での Terra エコシステムの相対的な採用率が高いことを示唆しています。その大きな理由は、ネイティブ資産と担保付きデリバティブの両方を受け入れるイーサリアム上のAaveのようなプロトコルとは対照的に、アンカーは流動性のある担保付きデリバティブを担保としてのみ使用しているためです。

債務および流動性担保契約に占める TVL の割合が不釣り合いに大きいため、過小評価されているセクターが存在することは確かです。他のネットワークの DEX は TVL の 20 ~ 40% を占めますが、Terra DEX の占める割合は 10% 未満です。ただし、前述したように、エコシステム内に単一のステーブルコインがあると、安定した資産交換専用の他のチェーン上の通常の DEX TVL のかなりの部分が削除されます。さらに、Terra の DEX 流動性はこの期間中力強い成長を維持し、55% に達しました。

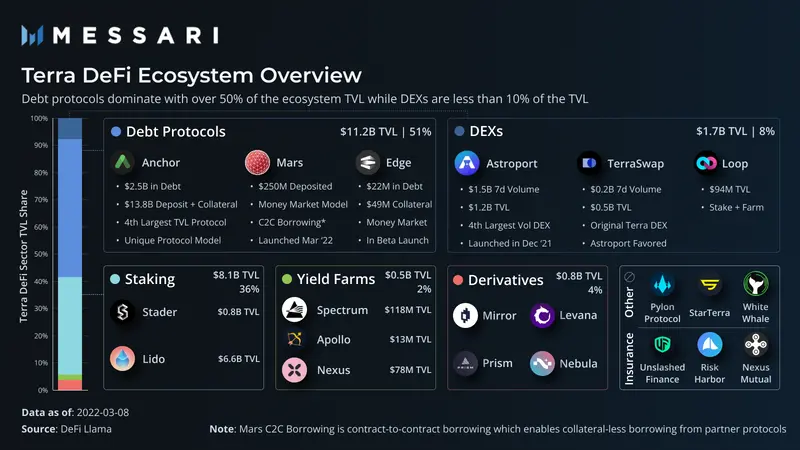

債務契約書

Anchor

副題

前述したように、Anchor は Terra 上で最大のプロトコルであり、エコシステムだけでなく、エコシステムに対する問題提起の物語においても重要な役割を果たしています。

プラットフォーム上の負債は57%増加したが、アンカーの総預金額は90日間でほぼ2倍になった。これらの預金は、Earn 製品の UST または返済用の担保のいずれかです。 UST の預金には年 20% の固定金利が適用され、未払いの債務の供給源として機能します。住宅ローン資産 (bLUNA および bETH) は流動性の高い住宅ローンデリバティブであり、その住宅ローン収益はプロトコル準備金として直接使用されます (最終的には UST 預金者に流入します)。借金は保税された抵当資産に対してのみ行うことができます。

この議定書の収入は、抵当資産の質権収入と借り手が支払う利息から得ています。これら 2 つの資金源と比較した UST 預金の不釣り合いな増加 (+187%) は、借金やステーキングを通じて得られた収入に関係なく預金者の APY が一定のままであるため、不安定なシステムを生み出しています。収益と預金に支払われる利息の差は契約準備金によって補われており、LFGが2月に最新の4億5000万ドルを注入した後、その準備金は現在10億ドル近くになっている。現在の預金水準では、準備金だけで約2~3か月分の預金利息、または約6か月分の借り手利息と住宅ローンの予想利回りをまかなうことができます。預金金利を維持し続けるためには、これらの準備金を外部から継続的に補充する必要があります。

もちろん、プロジェクトに近い人なら誰でもこのことをすでに知っています。最近の提案の中には、トークンエコノミクスを調整し、新しい担保資産を追加する(ステーキング収益を増やす)ことを提案しているものもありますが、どの解決策も万能薬ではありません。預金金利を維持するには多大な追加収入が必要です。

アンカーの過剰な UST 供給は、LUNA 償還以外の需要源によって吸収される必要があり、最近開始されたプロトコルや今後のプロトコルが登場します。

Mars

Mars は最近、ロックドロップと流動性ブートストラップ オークション (LBA) に続いて 3 月にローンチしました。構造的には、プロトコルはアンカーの独自のモデルというよりも、コンパウンドに似た従来のマネーマーケットのように機能します。ただし、Compound のような金融市場とは異なり、Mars は契約間 (C2C) 融資を提供しています。つまり、ホワイトリストに登録されたプロトコルは、金融市場 (レッド バンクとして知られています) に担保を預けることなく、Mars との間で貸し借りを行うことができます。代わりに、担保は信用限度が確立された外部スマートコントラクト内にあります。この機能は最初はレバレッジド・イールド・ファーミングのみに利用可能ですが、フレームワークが確立されると、さらにユニークなユースケースが登場する予定です。

副題

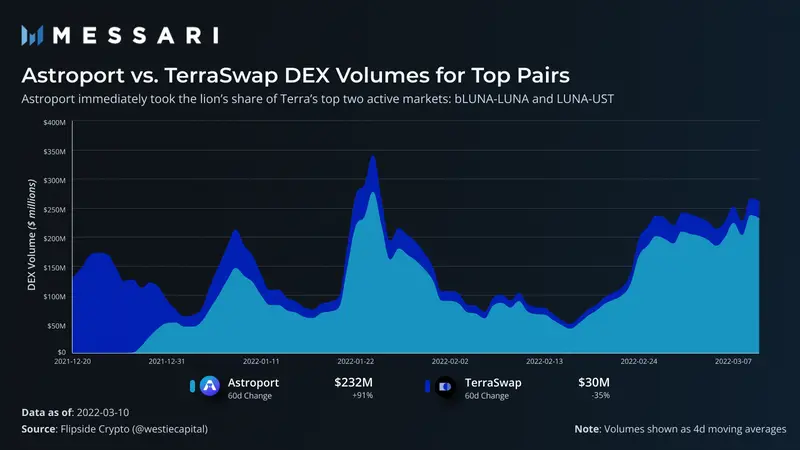

DEX契約

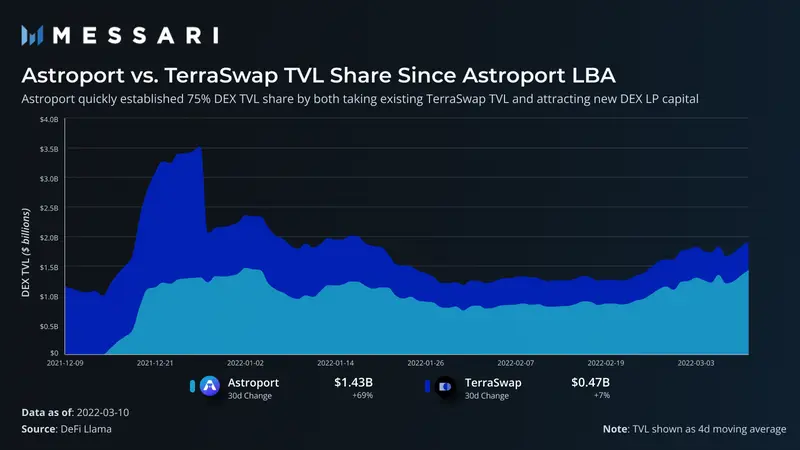

TerraSwap は、Terra 上で長年にわたり主要な DEX でしたが、12 月に Astroport がローンチされて以来、状況は好転しました。立ち上げ直後、Astroport は DEX 流動性の大部分を支配しました。

Astroport は引き続き限界的な DEX 流動性フローを支配しており、現在では Terra のすべての DEX 流動性の 75% 以上を占めています。この急速な成長はゼロサムではなく、この期間中に全体的な DEX 流動性が増加しました。この成長は、アストロポートがかなりの流動性を吸収した一方で、新たな資本も呼び込んだことを示しています。

エコシステムの上位ペア (LUNA-UST と bLUNA-LUNA) については、さらに不均等なストーリーが展開されました。 12月下旬に取引が開始されてから、アストロポートはこれらの通貨ペアの取引量のほぼ70%を占め、現在では取引量シェアのほぼ90%を占めています。

全体として、Terra のボリュームは現在、LUNA-UST と bLUNA-LUNA という 2 つの主要なペアにかなり集中しています。 Astroport は 3 月初旬以来、ほぼこれら 2 つのペアから独占的に暗号通貨のトップ 5 の DEX に入っています。量の集中は確かにリスクではありますが、チャンスでもあります。エコシステムが構築されるにつれて、ANCやASTROなどのDeFiトークンが取引量のシェアを獲得しており、他の通貨ペアもこれに追随する可能性があります。 Astroport はいくつかの主要市場で強力に採用されており、より多くのエコシステム トークンがオンラインになるにつれて大きな可能性を秘めています。

副題

誓約書

誓約書

流動性ステーキングは、Terra エコシステムにおいて比較的重要な役割を果たします。ステーキングプロトコルには、深い統合が組み込まれているため、他のエコシステムよりも TVL のシェアが高くなります。他のエコシステムはリキッドステーキングを遡及的に採用していますが、Terra の最大のプロトコルはそれをプロトコル設計にネイティブに組み込んでいます。

Stader の規模は Terra の Lido の約 10 分の 1 で、TVL は 7 億ドルを超えています。そのステーキングのスピンオフは LunaX ですが、現在、Lido が構築した主要な統合 (つまり、Anchor) が欠けています。ただし、Edge などの他の融資プロトコルとの統合も検討しています。 Stader は、LunaX 派生トークンを利用した戦略をパッケージ化した「degen vaults」と呼ばれる製品も発売しました。

副題

デリバティブ契約

Terra ではデリバティブとシンセは比較的まれです。 Mirror は、Apple 株などの従来の資産をユーザーに提供する合成プロトコルです。エコシステムの基礎としてスタートしましたが、その後人気は衰えてきました。 TVLシェアは8月の35%から3%を下回った。しかし、この業界は主に Prism のおかげで成長しています。

Prism は、アセットを収益コンポーネントと主コンポーネントにリファクタリングするために最近発表されたプロトコルです。 LUNA のステーキング収益価値がその中核的利用価値 (元本) から分離されると、成熟した効率的な金融エコシステムを実現できます。たとえば、元本トークンを売却して LUNA の価格変動を防ぐことができますが、収益は引き続きイールド トークンで取得されます。同様に、変動する将来の利回りは、固定の前払い価格で利回りトークンの形式で販売できます。金利デリバティブを取引するこの形式は、従来の市場では間違いなく巨大な市場(プリズムによれば500兆ドル以上)です。

デリバティブ全般は、特に PoS チェーンがその継続レートで大規模な市場を開発する場合、Terra の成長分野であり続けます。

USTが採用

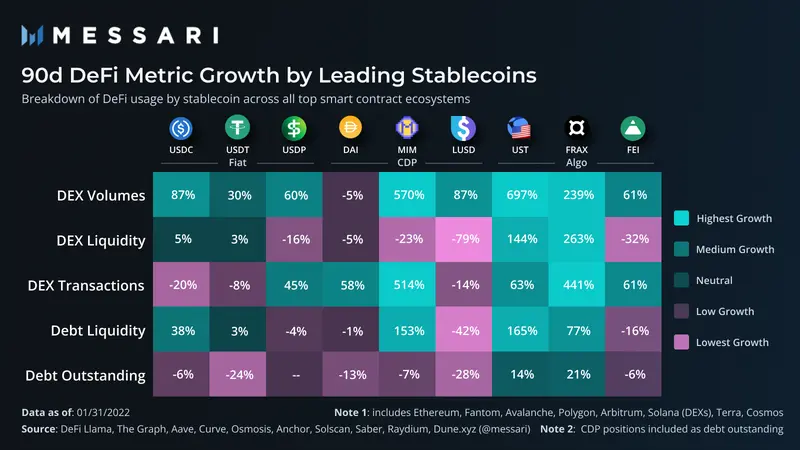

Terra の最終的な成功は、成長する Terra エコシステム内と他の幅広いオンチェーン DEX の両方で UST を採用したことにあります。 UST は、いくつかのカテゴリーにおいて明らかに分散型ステーブルコインの最有力候補です: 供給量が最大 (流通供給量で 150 億ドル以上)、流通供給量で最も急速に成長しています (過去 30 日間で 30% 増加)、そして、さまざまな DeFi 指標の中で最も急速に使用量が増加しています。

UST の成長は、Terra エコシステムの内外で拡大し続けています。 10月にUSTを採用して以来、Osmosisの2番目に大きいトークンはUSTであり、DEXでは群を抜いて最大のステーブルコインとなっている。最近、zkSync のジグザグ取引所は、USDC と USDT の流動性を削除し、代わりに UST 通貨ペアの上場に注力するというマーケットメーカーの提案を受け入れました。 6位のCEXであるBitrueも、USTを71の取引ペアの原資産とすることを発表した。

Terra は、新しいパラダイムから避けられない死のスパイラルでの結末まで、幅広い批判的な意見を集めてきました。 2 つの見解の間の重要な分岐点は、アンカー補助金が縮小された場合に想定される UST 需要です。 UST 需要の現在および潜在的な原因を理解することは、各議論が発生する確率を評価するために重要です。

副題

弱気な

アンカーの UST の相対的な規模を考慮すると、資本流出を吸収できるほど大きな既存の UST 市場は他にありません。したがって、他のステーブルコインに交換するか、LUNA を引き換えるのが自然な傾向です。十分なUST流出と償還があれば、LUNAは大きな価格下落圧力に直面することになる。 LUNA価格の下落が資産の償還に対する信頼の低下を示したため、UST保有者は将来価値の低下を恐れて償還した。その後、引き換えられたLUNAが売却されたことで、次のUST保有者がそれに続くプロセスがさらに容易になり、最終的には死のスパイラルに陥った。この現象は反射性と呼ばれ、これが低下すると、すべてのアルゴリズムのステーブルコイン設計にとって悪魔となります。

副題

続きを見る

強気の主張は、Terra DeFiエコシステムの急速な成長と、取引所やその他のレイヤー1によるUSTの広範な採用を考慮すると、それまでにアンカーの流出を吸収するのに十分な需要があるだろうと主張しています。

すべてを考慮すると、Terra の DeFi エコシステムはまだ若いです。最も人気のある 2 つのアプリケーションが過去数か月間にリリースされ、これらのアプリケーションはさらに多くのアプリケーションの基礎を築く基本的な機能として機能します。他のチェーンの DEX は TVL の約 20 ~ 40% を占めていますが、Astroport は現在 5% に過ぎず、過去 30 日間で約 50% と急速に成長しています。火星も確かに同様の方法で成長する準備ができています。 2 つのプロトコルが他のレイヤー 1 上で同じ相対的なサイズに成長すると仮定すると、追加の TVL に約 30 ~ 60 億ドルが必要になります。そして、それは他の需要源を検討したり、一般的なエコシステムの成長を想定したりする前の話です。

すべての若いプロトコルが直面するもう 1 つの副産物は、未開発の多額の流動性インセンティブの分配です。他のプロトコルには、供給ショックを回避するために、時間の経過とともにアンカー UST リザーブを徐々に解放するインセンティブがあります。たとえば、Astroport は最近、LUNA-UST ペアで 20% の APR (インセンティブを除く) と追加の 10% の LP インセンティブ (合計 APR 30%) を受け取りました。同様の利回りが DEX にも存在し、最大の供給ショックリスクをもたらすアンカー預金の使用済み部分を引き付け続けるでしょう。

より一般的には、最初に安定した供給を奨励し、次にプロトコルを構築するこのアプローチは、レイヤー 1 エコシステムを成長させるためのユニークで効果的な方法です。ほとんどの新興および確立されたエコシステムはステーブルコインの供給に制約を受けていますが、Terra エコシステムにはそのような制約は存在しません。実際、Terra は流動性を提供する準備ができているステーブルコインを多数保有しており、規制上のボトルネックに悩まされない新しいステーブルコインを注入するためのスケーラブルなモデルを備えています。長期的には、Terra エコシステムと暗号通貨全体が成長し続けるにつれて、これが強力な差別化特性となる可能性があります。

最終的な考え

懐疑的な見方はあるものの、Terra エコシステムが大幅に成長していることは否定できません。 UST の急速な成長により、Terra は独自のエコシステムを拡大することができます。 TerraのDeFiエコシステムのほとんどが近い将来、または近い将来にオンラインになるため、適時性がアンカーの膨らんだデポジットレベルを緩和するのに十分な需要を生み出す可能性があります。今後、Terra エコシステムは、その入金率、Astroport、Mars、その他の DeFi アプリケーションの採用の伸び、外部エコシステムで UST を採用する方法に関するアンカー コミュニティでの議論によって大きな影響を受けることになります。