メッサーリ: 現在の市場ではビットコインとイーサリアムはリスク資産ですか?

原文の編集: The Way of DeFi

出典: メッサーリ

原文の編集: The Way of DeFi

懐疑的な時期を経て、仮想通貨は着実に世界の金融リーグに参入してきました。ビットコイン、イーサリアム、その他の主要な仮想通貨は市場のボラティリティが大きく、金融専門家はそれらを主要な資産クラスや指数に直接関連付けています。 2008 年にビットコインのホワイトペーパーが発表されて以来、暗号通貨業界の関係者はこの資産クラスを主流として受け入れてきましたが、金融界が変化するまでには時間がかかりました。現在では、ビットコインとイーサリアムが他の主要資産と並んで日次価格チャートに登場し、市場の大きな変動時に言及される数少ない銘柄の1つとなっているのが見られます。

(数年前にはこんなものはありませんでした。)

もちろん、価格変動だけでなく、これらの資産について日常的に議論する十分な理由があります。私たちは皆、暗号通貨が何百万人もの人々に金融の機会とイノベーションの新しい世界へのオープンで公平かつ分散型のアクセスを提供していることを知っています。分散型金融、Web3 などにおける画期的なユースケースは言うまでもありません。

しかし、価格の上昇により、業界の精神や新しいテクノロジーの使用例に興味のなかった人々が惹きつけられています。純粋なリターンの観点から見ると、BTC と ETH は発売以来、世代を超えて投資の機会となっており、平均リターンは 80,000% を超えています。巨大なボラティリティを除いても、これらの資産は史上最高のパフォーマンスを誇る投資の一部です。ソルティーノ比率を使用すると、投資家はプラスのボラティリティを投資の利点として見ることができます (シャープレシオとは異なり、プラスまたはマイナスのボラティリティが資産へのマイナスの影響を意味します)。BTC と ETH の測定値はすべて 2.0 を超え、一時は3.0を超えたこともありました。これらはどの資産にとっても非常に優れた数字であり、ポートフォリオに含める必要があります。もちろん、資産配分の規模は、投資家がどの程度のボラティリティを許容できるかに基づいて議論の余地がありますが、このレベルのリターンでは、何らかの資産配分を行わないのは賢明ではありません。

仮想通貨の目覚ましい知名度と成長する実績により、金融業界の多くは仮想通貨を株式や債券と並ぶまったく新しい資産クラスとみなすようになりました。アロケーターは仮想通貨全体を指しているため、この見方にはニュアンスが欠けていることがよくあります。なぜなら、従来の投資家のほとんどはビットコインとイーサリアムの基本的な違いさえ理解していないからです。この見解の適切なニュアンスは、時間の経過とともに明らかになるであろうが、現時点では、ほとんどの制度的配分者にとってさえ、ほとんど違いはありません。

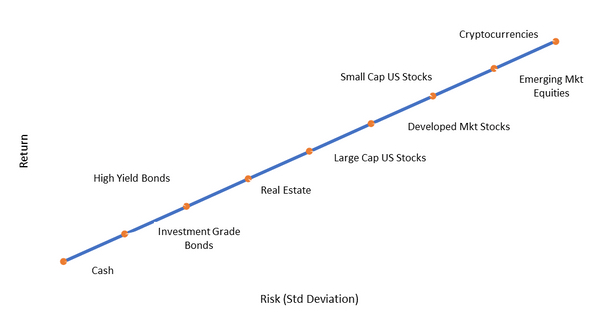

従来の金融の投資家は、リスクとリターンのスペクトルに基づいて投資を分類することを好みます。これは、資産をどのように配分するかを決定する際に、ポートフォリオを決定するのに役立ちます。 60/40 ポートフォリオ (株式 60%、債券 40%) の枠組みから出発し、投資家が期待リターンの高低を望む場合、より高いリターンにはリターンが伴うことを理解することを条件として、このベースラインからリスク資産を追加または減算することを決定できます。予想されるボラティリティが大きくなる。以下のチャートは、投資家が今日アドバイザーと話している場合に、従来のリスクとリワードの範囲がどのように示されるかを示す例です。

BTC、ETH、その他の人気のある仮想通貨は、その歴史的なボラティリティにより、リスク スペクトルの上位にしっかりと位置づけられています。ほとんどのアドバイザーは、それらは非常に危険であると考えているため、マップにまったく追加さえしません。このタイプの資産配分では、資産が遠い将来 (もしあれば) にキャッシュ フローがあり、他のどの資産クラスよりも不安定であることが前提となります。この点に関して、従来のファイナンシャルアドバイザーのほとんどは依然として仮想通貨を純粋に投機のためのキャッシュフローゼロの資産と見なしています。

「一方で、私たちはテクノロジー、イノベーション、ディスラプション、暗号通貨など、バブル資産と呼ぶべきものをすべて持っています。このシーソーのもう一方の側では、世界の他のすべてのものをあなたが所有しています。」 - リチャードバーンスタイン氏、メリルリンチの元首席投資ストラテジスト。

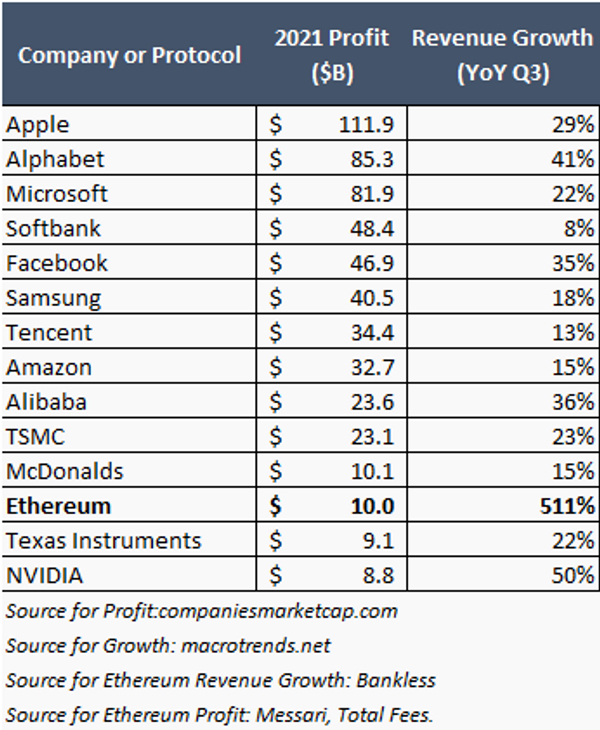

キャッシュフローの観点から見ると、投資可能な仮想通貨市場のほとんどではそうではないことはわかっています。イーサリアムネットワークだけでも2021年には100億ドル以上のキャッシュフローを獲得しており、その規模は大規模な多国籍企業に匹敵するものとなっている。これにはテクノロジー系新興企業の成長率は含まれていません。 2021 年の第 3 四半期には、売上が前年比 500% 以上増加しました。以下のグラフには示されていませんが、2021 年第 4 四半期の収益は、2 億 3,000 万ドルから 43 億ドルへと前年比 1,000% 以上増加しました。

副題

関連性について

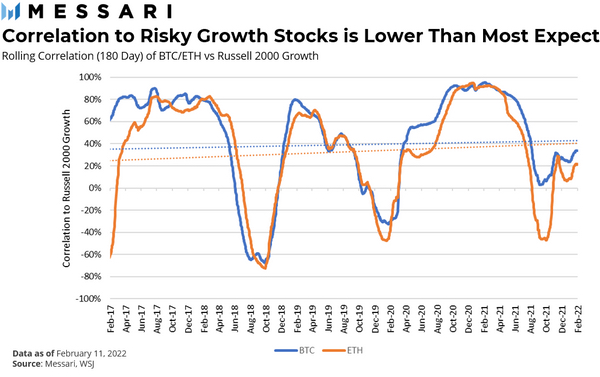

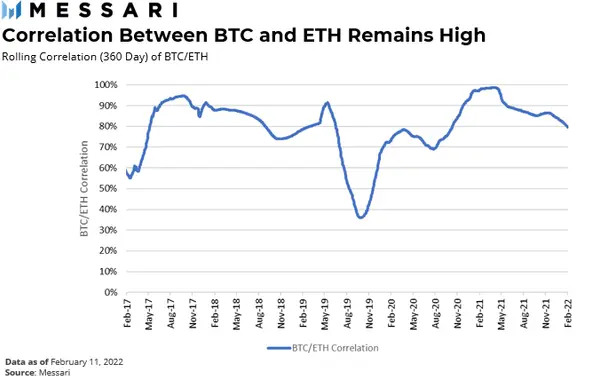

投資家は、ポートフォリオ内の資産間の相関関係も考慮します。彼らは、ポートフォリオの一部が上昇し、他の部分が下降するように、負の相関関係にある資産をグループ化したいと考えています。これにより、投資家は全体としてよりスムーズな収益プロファイルを得ることができます。これに関連して、現在、暗号通貨は最もリスクの高い資産クラスと高い相関関係があると考えられています。アロケーターの観点からすると、これにより、これらの資産を保有することによるさらなる分散効果が最小限に抑えられることになります。ビットコインとイーサリアムにはボラティリティがありますが、実際には市場の最もリスクの高い部分をほとんどの人が考えているほど厳密に追跡していません。

収益性がほとんどまたはまったくない小型株の代用としてラッセル 2000 グロース指数を使用すると (指数の 1/3 は通常、どの期間でも利益がマイナスになります)、BTC は過去 4 年間で平均約 35% の相関を示し、ETH は同じ期間の平均相関関係は約 30% です。また、この相関関係は、主に株式市場が好調な時期に、何度か大きくマイナスになったこともあります。リスクオフイベント中には、強い正の相関が見られます。注目すべきことに、イーサリアムは最近、低収益/無収益ハイテク株との相関性が低いことを示しています。これは市場全体として興味深い展開であり、これはイーサリアムプロトコルによって生成されるキャッシュフローが増加し、より安定しているためと考えられます。

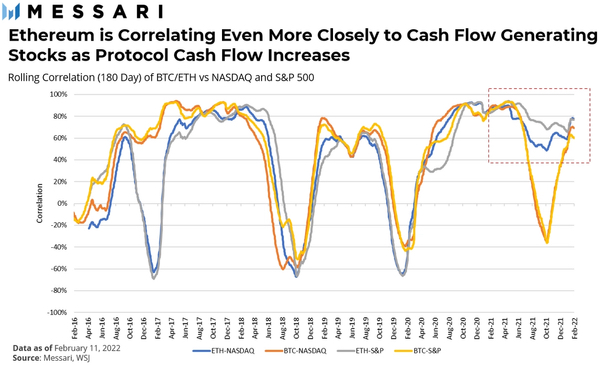

この関係は、BTC と ETH を S&P 500 とナスダック (ハイテク株が大半を占める) の主要市場指数と比較した場合にも当てはまります。最近ではETHはBTCよりも株式に近い動きをしており、これら2つの主要指数との相関性はBTCよりも高い。全体として、BTC は 2 つの指数と平均約 40% の相関関係を持ち、ETH は平均 45% の相関関係を持っています。

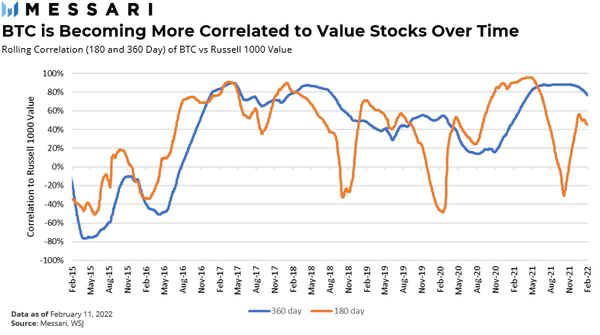

S&P 500 とナスダックの上位 4 社は事実上同じであり、Apple、Microsoft、Amazon、Alphabet です。したがって、ETHはキャッシュフローテクノロジー株のように機能していますが、BTCは実際にはより大きな時価総額株に近いです。以下はBTCとRussell 1000 Value Indexの相関関係です。ほとんどの追跡期間において、平均 60% 以上の正の相関関係があります。ラッセル1000バリュー指数の上位は、バークシャー・ハサウェイ、J&J、JPモルガン、ユナイテッド・ヘルスケア、プロクター・アンド・ギャンブル(P&G)、バンク・オブ・アメリカ、エクソンです。

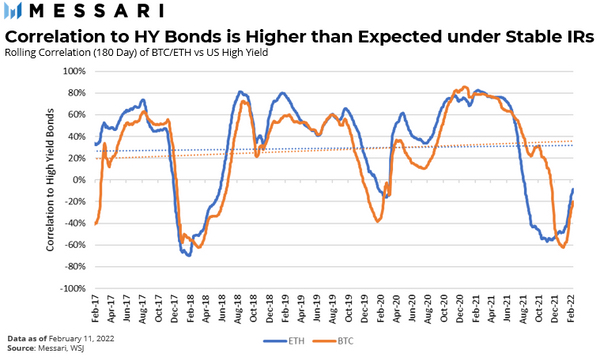

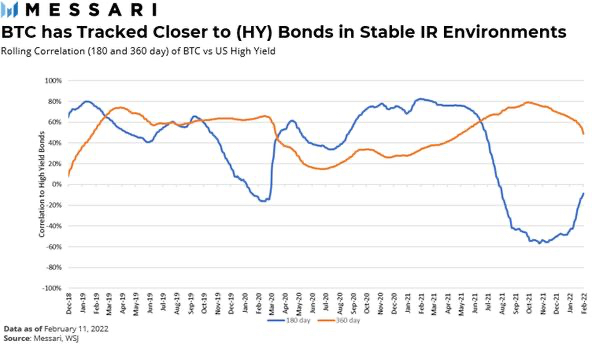

BTC と ETH の関係はより不安定ですが、興味深いことに、高利回り債と同様の相関関係があります。 BTC および ETH と米国ハイイールド債券インデックスとの相関関係は約 25% です。複数の期間にわたる相関関係は 80% に達しました。リスクオフ期間中、ハイイールド債券との 30 日間の相関関係はほぼ 100% です。

極度の負の相関関係が見られた期間(2017年後半から2018年後半および2021年)は、収益が上昇する環境で発生しており、それが他の場合に見られる正の関係からの逸脱を説明できる可能性があります。ビットコインは高利回り債券とより連動して推移しているようだ。 2019 年初頭の一時期、ビットコインの相関性は 60% を超えていました。直感的にはこれは理にかなっていますが、資産はリスクバイアスを維持しながら、より安定した資産形成に向けてリスクスペクトルに沿って移動しています。この低リスクの特徴により、投資家は株式のような資産よりも低いリターンを期待できますが、ETHもそうなりつつあるようです。

副題

金利の変化

サンプルサイズが短いため、数期間の削減と増加のみを確認することができます。分析を強化するために、10 年債利回りが大きく変動した期間(2022 年初めなど)も含めています。

利回りが低下する時期にほとんどのリスク資産が好調であることは驚くべきことではありません。最初の大幅な半減期の後、BTC は急激に上昇し、2013 年 12 月頃にピークに達しました。半減期後の下落と比較すると、70% という急激な下落は当時の金利環境と関連している可能性が低くなります。

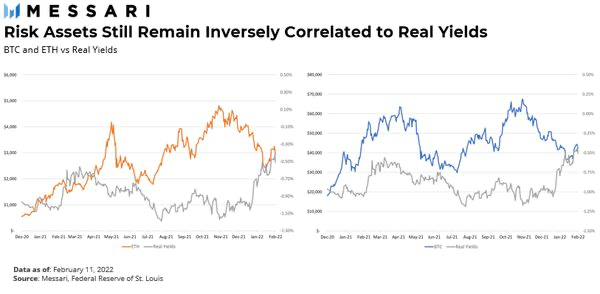

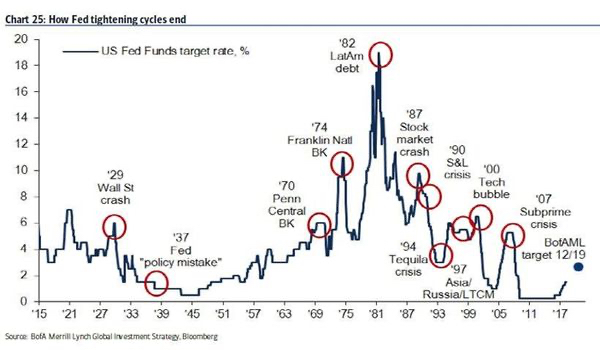

BTCとETHはともに、過去10年間で唯一の利上げサイクル中、他のリスク資産を上回る好パフォーマンスを続けてきた。この 2 つの資産は、金利上昇という 2 つの重要な時期にまちまちの結果をもたらしました。 2012年から2014年にかけて、実質利回り(インフレに連動した国債利回り)はレンジ内にとどまった。リスクフリーリターンとしての国債利回りは、インフレを考慮すると、あらゆる投資に対する真の最低収益率となります。金利が低いかマイナスの場合、ハードルは高くないため、人々は現金を銀行や短期証券に預ける意欲が低下します。リスク資産は実質金利に非常に敏感です。実質利回りはかなり長い間マイナスとなっている。 2021年から2022年にかけてインフレ率が上昇するにつれ、実質利回りは急上昇し、BTCとETHは売られる。

画像の説明

インフレ体制を変える

ソース:

ソース:セントルイス連邦準備銀行

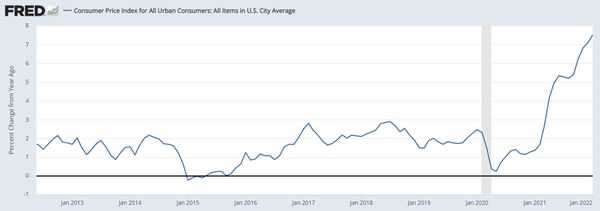

この短いインフレ期間中、仮想通貨のパフォーマンスはまちまちでした。 ETHはBTCだけでなく、他のすべての主要な資産クラスからも切り離されました。

その多くは、DeFi や NFT の出現に対する新たな関心を伴う、2021 年を通じての強いネットワーク需要によるものと考えられます。大手DeFi取引所Uniswapは、2021年9月にNFT取引所オペセアに追い越されるまで、イーサリアムに最も多くの手数料を費やしていました。 Opensea は現在、Uniswap (2 番目に多くの手数料を支払っている企業) の 2 倍の手数料を 1 日あたり定期的に受け取っています。

現在のインフレ環境が今後も続くと考える理由はあるのでしょうか?このインフレの原因は依然として、経過する、あるいは(FRBのジョークをきっかけに)過渡的な状況によるものと思われる。サプライチェーンは喫緊の課題だが、米国最大の港での輸入品の入荷待ちはピーク時と比べて50%近く少ない。賃金圧力は将来のインフレの主な推進力であり、政府の小切手や賃金引き上げによってもたらされる可能性があります。 2021 年を通して、私たちはその両方を経験してきました。

1970 年代には、消費者コストが上昇し、それによって労働需要が増加し、賃金上昇の継続的なフィードバック ループ (「賃金価格スパイラル」) が、米国における最後の大インフレの主要な要因となった。賃金の上昇はインフレに対する正当な懸念です。景気対策小切手が作成された今、賃金は雇用主が事業を継続するのに不採算になるまでしか上がらない。最近の賃金上昇のほとんどはサービス業と時間給労働者によるものだ。このような種類のビジネスでは、人が稼げる金額には当然ながら上限があります。当時、労働組合には大きな交渉力があり、賃金の引き上げを要求し続けることができた。現在、組合員数は過去最低となっている。全体として、労働者にはより高い賃金を要求する交渉力はなく、賃金が上昇している産業は自然に頭打ちになっている可能性がある。原油価格1970年代初頭には4倍にもなり、インフレに大きな影響を与えた。最も強気な石油アナリストでさえ、原油価格が1バレル当たり400ドルに達するとは考えていない。

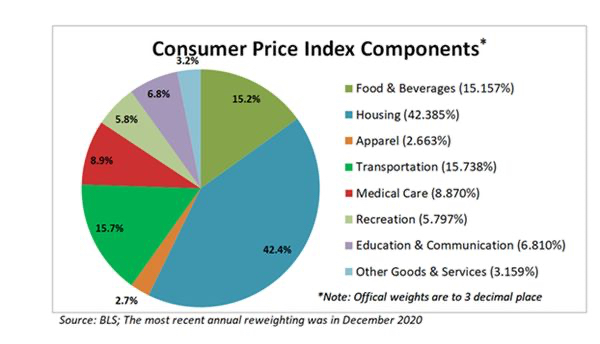

報告されているインフレを構成する実際のメカニズムを見ると(以下の CPI の内訳を参照)、住宅が指数の 40% 以上を占めています。住宅価格は前年比で20%近く上昇しており、平均販売価格は現在40万ドルを超えており、これはかなり衝撃的です。なぜならアメリカの年収は中央値は約35,000ドル、その差は過去最高となった。全体として、住宅統計は春の住宅購入シーズン後には緩和するはずだ。将来の住宅購入の強力な先行指標である住宅ローン申請件数は、1月に12.5%減少した。最新のデータは、住宅価格の伸びがピークに達し、反転しつつある可能性を示唆している。金利上昇は新築住宅価格の需要をさらに圧迫するだけだ。 CPIにおける住宅の調整には数か月の遅れがあるため、CPIの即時低下を期待すべきではありませんが、2022年末までにはより妥当な総合CPI数値に戻るはずです。

最後のポイントは、CPI の 16% が交通費 (航空券、中古車など) であり、これは史上最高の中古車販売額 (月あたり 10%、何ヶ月も!) によって裏付けられています。中古車だけでも現在の CPI 数値に 1% 加算されます。これもまた過ぎ去るだろう。あるいは、中古車の価格が10万ドルに達し、人々はそれを買う余裕がなくなる(価格が下落する)。どちらが先に起こるか。しかし実際には、この増加の主な原因は、新車のチップ不足(間もなく緩和されると予想されている)、人々が古い車について考えざるを得なくなっていること、そして新しい労働者グループ(おそらく彼らのほとんどはすでに車を購入している)からの需要によるものである。 2022 年初めには分かるだろう需要が消え始める。 FRBはまた、2022年の残り期間に7回以上の利上げが行われると予想しており、そうすれば残りのインフレ衝動は弱まるはずだ。

画像の説明

出典: パンテオン マクロ

しかし、この短期間の高インフレの後に低インフレ体制に移行することになれば、仮想通貨にとって未知の領域に足を踏み入れることになるでしょう。仮想通貨はインフレの急速な低下という背景を経験したことがありません。ただし、インフレ期待に注目すると、いくつかの手がかりが得られます。

副題

強気市場

強気市場

ビットコインとイーサリアムはどちらも歴史的な強気相場の最中に始まりました。 2009 年のビットコインの発売以来、市場全体の方向性は「数字に従って上昇」してきました。 2012年のBTCの最初の強気相場と、その後の2020年初めに始まった新型コロナウイルス感染症の強気相場以来、BTCとETHをより広範な市場と比較した様子を以下に示します。

全体的な利益は驚くべきものです。これらの資産は成熟しましたが、2020年から2022年の強気市場では依然として驚くべきリターンをもたらしています。

文章

売り払う

以下は、ビットコインの開始以来、10% 以上の株式市場の調整 (S&P 500 で定義) をすべて示したグラフです。驚くほど短いリストです。

文章

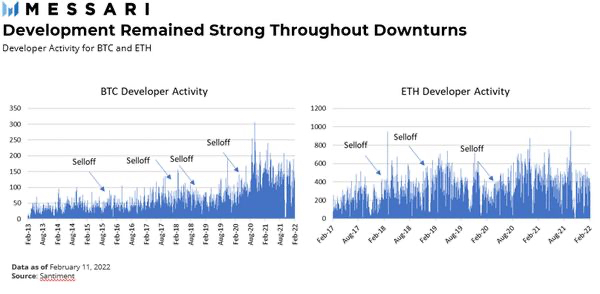

開発者

文章

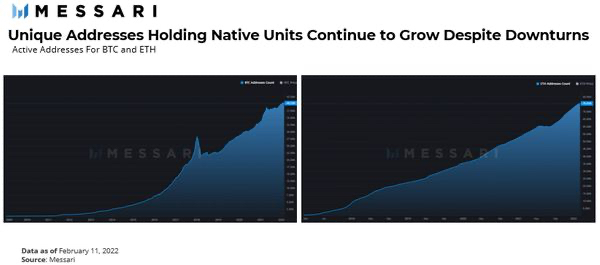

イベントアドレス

ビットコインのアクティブアドレスは特に2018年初めに減少したが、ローカルユニットの一意のアドレスに関するデータは急増した。株式市場の下落は悪いことです。イーサリアムはさらに印象的なケースです。 2021 年夏にアドレスが横ばいに増加した時期を除けば、実際のアドレス縮小期間は一度も経験していません。

副題

結論と要点

BTC と ETH は平時ではリスク資産としての振る舞いがますます薄れており、特に BTC は利回りが安定または低下している環境ではバリュー株と同様の価格パターンを示します。それでも、下落が起こると、仮想通貨は市場の最もリスクの高い部分に沿って動きます。こうした景気低迷の中でも、建設業者は建設を続け、ネットワーク活動は引き続き活発です。市場が発展するにつれて、これによりユースケースと全体的なキャッシュフローが増加し、より広範なマクロ弱気市場においても景気低迷が短くなる可能性があります。

より多くの時系列データを取得し、資産クラスが成熟するにつれて、ポートフォリオにおける BTC、ETH、およびその他の暗号通貨の役割についての考え方をさらに洗練する必要があるでしょう。こうした傾向が続けば、従来のポートフォリオで各資産が果たす役割が投資家にとって理解しやすくなり、より主流のポートフォリオが採用されるようになる可能性があります。

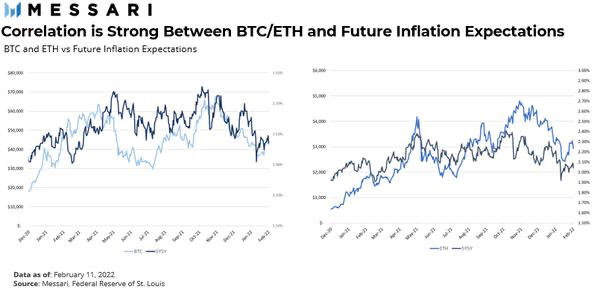

他の暗号資産の価格履歴が短いことを考慮すると、この分析はETHとBTCに限定されていますが、さまざまな市場環境でさまざまなプロトコルがどのように機能するかを理解するためのより多くのデータがすぐに得られるでしょう。現在、この 2 つの最大の仮想通貨は依然として密接な相関関係にあります (上の写真)。ただし、上記の分析から、イーサリアムとそのネットワーク上で運営されている企業が、キャッシュ フローを生み出す企業というよりもむしろキャッシュ フローを生み出す企業のように見え始めるにつれて、この状況は変わりつつある可能性があることがわかります。通貨。