DeFiは「人気がなくなった」という物語になっていますか?次のDeFi強気市場はいつ来るでしょうか?

原文の編集: The Way of DeFiSean Lippel

原文の編集: The Way of DeFi

分散型金融(DeFi)向け。私たちは現在どのように発展してきたのか、そして将来どのように発展していくのか。

ETHデンバーからの長いフライト中に考えをまとめたので、それを説明する投稿をする時が来ました。

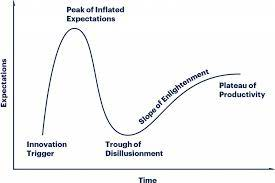

幻滅の谷

2020年から2021年の強気市場を引き起こした#DeFiの夏が始まってからほぼ2年が経ちます。現在、優良 DeFi (多くの人が DeFi 1.0 と呼ぶもの) は幻滅の谷にあります。

DeFi は「人気がなくなった」物語になりました。仮想通貨市場とその拡大し続ける物語は、ホットマネーを追いかけるという尻尾と相まって、次の大きなものに移りました。ソーシャル トークン、Metaverse、GameFi、DAO、pfp NFTS、Music NFTS などが新たな注目のヘッドラインを獲得しています…

以前はDeFiが占めていたシェア。そして、これらの競合する物語は、あまり本っぽくなく、より文化的に関連しています。さらに、新しい物語を追いかけることで、一部の個人投資家やトレーダーは富を築いています。

DeFi は、その初期の支持者たちからも疑問視されてきました。最近、ある著名な仮想通貨投資家が、私の DeFi ファンドへの揺るぎない焦点に疑問を呈しました。

FinTech Collective は、「DeFi はばらばらになるだろう」と考えています。暗号通貨のツイッターでは、恐ろしいDPI(DeFiパルスインデックス)/ETH(イーサリアム)比率に関するジョークが溢れており、明らかに終わりは見えません。

EIP-1559以降、ETH自体が非常に生産的な資産になったにもかかわらず、なぜDPIが底を打ったのでしょうか?

一方で、DeFi TVLは影響を受けません。 DeFi Total Value Locked (TVL) は、名目および絶対ベースで無制限の成長を続けています。イーサリアム DeFi にロックされている想定元本総額は 1,150 億ドルです。他のすべてのスマート コントラクト ブロックチェーンを含めると、DeFi の TVL は 2,000 億ドル近くになります。

DeFiは印象に残らない。前に進むためのとても栄養になります。自分の道を歩む。自分自身に集中してください。繁栄するために努力してください。銀行に相当するものとして、DeFi は現在、総資産 1,956 億ドルで米国最大の銀行の 1 つとして 19 位にランクされています。

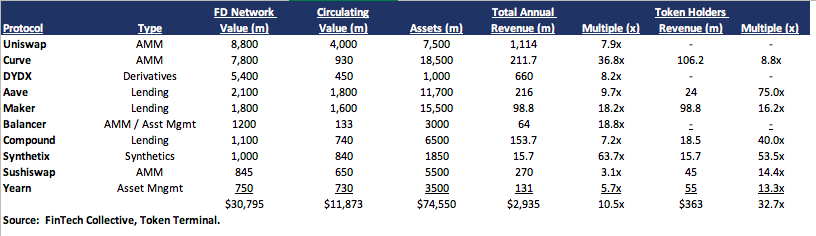

DeFi ネットワーク価値とプロトコル収益 – 現在の上位 10 位の DeFi プロトコルの FD ネットワーク価値は合計 310 億ドルです。私の推定によると、彼らはオンチェーンで年間29億ドルの収益を生み出しており、そのうち約3億6,500万ドルがステーキング配当(スシ)または間接的バーン(MakerDAO)としてトークン所有者に渡されます。はい、収益のほとんどは流動性プロバイダーに寄付されます。しかし、FD価値/収益倍率10.5倍、浮動株価値/トークン保有者の利回り倍率32.7倍は高価ではなく、前年比20倍成長しているものとしては、著しく過小評価されている。

まだ時期尚早です。世界の銀行/金融サービスの株式時価総額は約 20 兆ドルです。フィンテックは、実際には単なるフロントエンドのイノベーションですが、すでに時価総額 800 億ドル(普及率 4%)を占めています。真のパラダイムシフトと金融システム全体のミッドエンドおよびバックエンドの完全な書き換えを表すトップ10のDeFiプロトコルのネットワーク評価額は、現在わずか310億ドル(普及率/市場シェア1.5%)です。

これらの指標に基づいて DeFi が 100 倍以上の成長を遂げると仮定するのはおかしなことではないと思います...

標準的な暗号通貨スタイルの反動 - ほとんどの DeFi トークンは現在、「膨らんだ期待のピーク」の高値から 80 ~ 85% 下落しています。

MACCUS (Maker、Aave、Curve、Compound、Uniswap、Synthetix) はすべて標準的なプルバックを経験しており、ポンプが期待できます。

米国では規制リスクは現実のものであり、トップの DeFi プロトコルがすでに SEC や世界の規制当局からの問題への対応に忙しいことは疑いの余地がありません。最近の $TIME の大失敗は役に立ちません。議会職員による小規模な訴訟も @PoolTogether_ を対象にしない

しかし、長期的には規制リスクは過大評価され、最終的には消費者の選択と主権が勝利することになります。ライドシェアリングからホテルに至るまで、その他のテクノロジー主導の市場破壊を見てみましょう。また、DeFi はジェロームとアメリカだけの問題ではないことも忘れないでください。

すべての長期ファンダメンタルズ投資家にとって、2020 年までは機関投資家の仮想通貨比率は 5% 未満です。現在、私たちは 15 ~ 20% のスイートスポットにいます。これにより、小さなサイクルと勢いに牽引されて小売投資が増加しました。 DeFi ネットワークは信じられないほど複雑で微妙です —…

彼らは斬新で評価が難しい性質を持っています。ほぼ毎日、@MakerDAO について何か新しい発見があります。機関投資家には仕事をする時間が必要です。さらに悪いことに、ほとんどのファンドはまだトークンを購入できるように構成されていません。彼らは9億ドルの評価額でCircleの株式を追いかけることはできますが、1億8千万ドルの評価額で@MakerDAOに投資することはできません。MakerDAOはMKR保有者に1億ドル以上の年間収入をもたらします。これを可能にするために尽力してくれた Sequoia と Tiger に感謝します。さらなる注目を期待しています...

多くの理由により、DeFi プロトコルはそもそもプロトコル料金を有効にすることができません。私たちは依然としてTradFi金融商品から5〜25%を稼ぐことができ、確立されたブランドの場合、DeFiプロトコルは大規模に5〜50bpsのプロトコル手数料を解放できると敢えて言います。最悪のシナリオでは、DeFiトークン保有者は数百億ドルのDeFi国債をコントロールするというオプション価値を得る。それらの無価値な DeFi ガバナンス トークンは、結局のところ、それほど無価値ではないかもしれません。

これらの不足している部分がこれらの扉を吹き開くでしょう - 過剰担保ローン、自動化されたマーケットメーカー、ステーブルコイン、合成資産(DeFi 1.0の中核的な要素)が私たちを軌道に乗せます。 DeFi 2.0 がもたらしてくれる、プロトコルで管理された収益と高度なトークン経済学 (ポンジ経済学?) は、私たちが完全につまずく前に、軌道に乗ってくれるのです。これ以上の組み込みのレバレッジは必要ありません。私たちが本当に必要としているのは、スケーラビリティ、現実世界の資産の接続性、そして DeFi の ID レイヤーです。

レイヤー 2 スケーリングは、新しい DeFi プリミティブのロックを解除します - 現在、6 つ以上のレイヤー 2 スケーリング ソリューションが完全に実稼働および運用されています。私たちは今、高スループット、構成可能、スケーラブルな DeFi アーキテクチャの可能性を想像し始めることができます。 @Superfluid_HQ を介した低コストのストリーミング支払いとマシン間支払い。 Dydx の分散型永久契約とオプションは、速度とパフォーマンスの点で FTX に匹敵します。 ETH ウォレットでサイトにログインし、@UnlockProtocol 経由で壁に囲まれたコンテンツのロックを解除します。記事ごとに支払います。

現実世界に影響を与える DeFi - 現実世界の資産とは、オンチェーンで表現できるあらゆる物理オブジェクトです。不動産、請求書、さらには Spotify での支払いさえも、数兆ドル規模の DeFi の未利用資産を表しており、これにより中小企業に迅速かつ安価な資本がもたらされます。

現実世界の資産を DeFi に導入すると、これらの新しいシステムを動かす資産に関連する全体的なリスクも軽減され、それによって全体的なシステミック リスクも軽減されます。さらに、私たちは自己言及だけでなく、現実世界の経済活動に縛られることになります。アイデンティティ層とコンプライアンス層 — KYC と AML に同意するか反対するかにかかわらず、DeFi が組織規模の資本の参加を可能にするためには、ある種のアイデンティティ層が必要であることは疑いの余地がありません。ひどいものである必要はありません。私たちは現在、分散化とゼロ知識証明に基づいて DeFi でアイデンティティとコンプライアンスを実現するテクノロジーと能力を持っています。少なくとも、参加者が制裁リストに載っていないことを確認する必要があります。これにより、さらに 100 兆ドル以上の適格な DeFi 参加が可能になります...

これは単なるイーサリアム DeFi のラブストーリーではありません。はい、私は国家攻撃に対する検閲への抵抗と最大限の分散化を信じています。私はオンとオフを切り替えられるブロックチェーンも好きではありません。しかし、L2 シーズンであっても、金融アプリケーション向けのコンピューティングに対する需要は、イーサリアム自体が提供できる量を超えるでしょう。 Solana、Terra、Algorand、Cosmos などの競合するレイヤー 1 は、特にアプリケーション固有のユースケースで重要な役割を果たします。一部のプリミティブは、ETH 2.0 + レイヤ 2 が提供できるものよりも安価で高速である必要があります。

埋め込まれたDeFiの議論

DeFi は消えることはなく、実際、将来的には使用するすべての暗号通貨に DeFi が「組み込まれる」可能性が高くなります。あなたが借りたい仮想世界の土地。 500,000 ドル相当の BAYC をヘッジするには、USDC の短期ローンが必要です。新しいビデオゲームバンドルNFTと引き換えに取引したいAxie NFT。これはすべて DeFi プリミティブを通じて行われます。時間が経つにつれて、NFT、GameFi、DeFiは1つに統合されるでしょう。それらはお互いの最大のユースケースになります。

これはすべて素晴らしいことのように聞こえますが、市場の底はいつでしょうか? - 言いにくい。意味のある底値にかなり近づいていると思います。おそらくまだ 20 ~ 30% のダウンサイドが残っているかもしれませんが、DeFi がこれから見ようとしている非対称的なリスクと報酬に比べれば、それは見劣りします…

今後10年以内に。 DeFi強気市場の次の段階に入る前に、しばらくの間は統合が続くかもしれません。しかし、多くの暗号通貨ツイートのように、DeFiトークンが最終的にゼロになると期待するのは、まったくの愚かなことです。

この長い投稿を楽しんでいただければ幸いです。私は3年間書き続けてきた「DeFiは連続体である」という記事を完成させるために、何か実質的なものをまとめてきました。

今は自分が最も得意なことを行うことに戻り、さらに関与していきます。