「利上げとバランスシート縮小」サイクルの歴史を振り返ると、私たちはそれらが市場に与える実際の影響を過大評価していた可能性がある

序文

序文

第 1 四半期のデジタル通貨市場の動向を研究し判断するには、比較的敏感な段階で、債務削減、利上げ、バランスシート削減、インフレなどの米国の金融政策の緊縮度が密接に関係しています。過去1年間の新興市場が影響を受けるのは避けられない。

まず、米国株式市場は潤沢な資金を背景に、大方の投資家の予想を上回るスーパー強気銘柄を生み出している。資金源は主にFRBの金融政策であり、利下げ、金利の拡大・引き上げ、バランスシートの縮小は流動性の充実度に直接影響するため、非農業部門などの経済データをマクロ的に分析する。給与と歴史上の連邦準備制度の金融政策が市場に与えた影響、2013 年のテーパリングと利上げサイクルのレビュー、バランスシート縮小サイクルの分析、インフレが米国株にどのように波及するか、連邦準備制度の金利法律を見つけて客観的な結論を引き出すための決議と議事録の分析。

第二に、市場自体、その構造的傾向(量、価格、時間、空間)、BTCチェーン上のクジラの位置、クジラの数の変化、為替残高、安定した通貨供給率、未実現純損益に戻ります。現実の市場動向を客観的に反映するために、永久供給量、長期保有者が保有する流通供給量の合計、その他のオンチェーンデータ、先物およびオプションのポジションなどの非流動性の変化を分析し、合理的な取引を策定します。計画を立て、現実の動向に冷静に対応する。

事前判断は、現時点で既知の条件の下で行われる事前の検討と判断にすぎませんが、後の段階では、実際の市場動向を注意深く追跡し、適時に修正と調整を行う必要があり、リスク管理も行う必要があります。リスク事象や心の中の疑念への対応、そして計画における確率の低い傾向。

1. マクロ経済分析

1. 米国経済の解釈

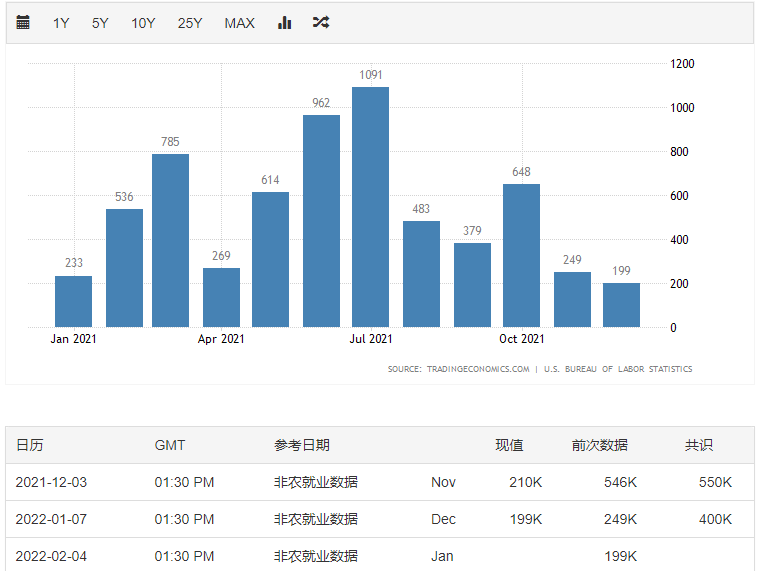

2022年の市場は悪い年のスタートとなったようで、海外株式と債券資産は大きく変動し、ダブルキルの状況となっている。一方で、感染症の拡大は続いているが、経済は幾分緩和している。米連邦準備理事会(FRB)の12月FOMC金利会議の議事要旨は、FRBの行き過ぎた引き締めに対する市場の懸念を引き起こし、ADPと非農業部門の雇用統計もこの期待をある程度強めた。

文章"12月の米非農業部門雇用者数はまちまちで、米連邦準備理事会(FRB)による3月利上げへの期待が高まった。非農業部門雇用者数は予想外に予想を大幅に下回る19万9000人を記録したのは驚きだった。しかし、失業率統計は引き続き改善しており、市場は依然としてFRBが利上げすると予想している。フェデラル・ファンド先物は、米雇用統計発表後の3月会合でFRBが利上げする確率が90%であることを示唆している。"非農業雇用

。 2021年12月の米国の非農業新規雇用者数は約20万人を記録し、最小の増加となった11月の25万人を更新した。労働参加率は12月も61.9%まで上昇を続けたが、依然として2020年2月に比べ約1.5%ポイント低下した。労働力率の低迷の原因を観点から見ると、人口の年齢構成の変化が約3分の1、失業率の高さが約5分の1、残りの約半分は特定のショックが原因である可能性がある。流行病のことについて。この観点からすると、労働参加率が感染症流行前の状態に戻ることは困難である。求人に対する失業者の割合と離職率の両指標は引き続き低下しており、労働市場が依然逼迫していることを示している。 12月の公式失業率は3.9%まで低下し続け、感染症発生以来最低を記録し、あらゆるレベルの失業率も同時に低下した。

FRBデイリー: 1、2回の利上げ後にバランスシートが縮小し始める可能性があります。サンフランシスコ連銀のデイリー総裁は、今年は段階的な利上げと縮小の加速を支持しており、FRBは1、2回の利上げ後にバランスシートの縮小を開始する可能性があると述べた。デイリー氏は、インフレは一時的なものではないと繰り返した。ジョー・バイデン米大統領も、インフレは引き続き懸念されると述べた。元米財務長官は、FRBと市場は依然としてインフレとの戦いの難しさを過小評価していると述べた。元米財務長官ローレンス・サマーズ氏は、FRBが最近タカ派化し米国債が下落した後でも、政策立案者や投資家はインフレ抑制に何が必要かを過小評価していると述べた。

図 1: 過去 1 年間の米国の非農業部門雇用データ

インフレを抑制することがより緊急であり、上昇スパイラルが形成される可能性がある。雇用情勢は楽観視できないが、それ以上に米国を悩ませているのは高水準のインフレであり、実際のインフレ水準は「大スタグフレーション」期に匹敵するとみられる。 FRBがインフレを「無視」すれば、高インフレの抑制が困難になるだけでなく、雇用市場にも影響を与えることになる。

まず第一に、新型コロナウイルスの流行の影は短期的には残り、雇用とインフレ圧力を引き起こしています。新型株の出現によりワクチンの防御力は大幅に低下しており、米国の追加ワクチン接種率は高くない。疫病の影響でサービス業の雇用回復が妨げられている。 12月のサービス業の新規雇用創出数は15万7000人で、前月比4万1000人減となったが、運輸・倉庫業の労働力供給は依然不足しており、インフレ圧力の緩和はある程度困難な状況となっている。

第二に、「賃金価格」スパイラルが最初に形成されており、低所得者はより高い給与の伸びを要求しています。 12月の非農業部門雇用者の平均時給は前年同月比で低下したが、前月比伸び率は大幅に上昇し昨年4月以来の高水準を更新、業界の給与水準の半数が前年比上昇した-年。その中でも、米国の最も低所得者の賃金は金融危機以来最も速いペースで伸びており、同時期の高所得者の賃金をはるかに上回っている。過去 6 か月間、賃金の伸びが上昇し続け、物価の伸びも連動していることを考慮すると、賃金とインフレのスパイラルが形成されている可能性があります。

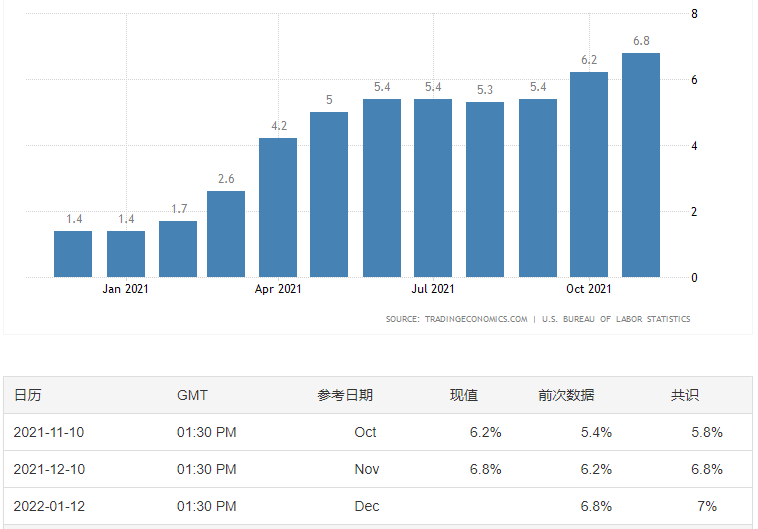

最後に、実際のインフレ、さらには予想されるインフレ上昇自体が、さらなるインフレ上昇につながります。ビジネス調査によると、中小企業のほぼ 90% が 15% 以上の値上げを計画していますが、これはコスト負担が増大し続けるためです。米国のインフレ水準に関するさまざまな機関の予想から判断すると、FRBの物価上昇率は今年も高く、少なくとも現在の5~7%の高い成長率が続く可能性がある。

図 2: 過去 1 年間の米国のインフレ率

図 3: 過去 25 年間の米国のインフレ率

利上げが目前に迫っており、引き締めリスクに警戒する必要がある。 12月の米国の非農業部門雇用者数は市場予想を下回ったものの、家計調査では雇用市場のパフォーマンスがいくらか改善していることが示された一方、FRB当局者のインフレに対する懸念は大幅に高まっており、インフレに対処するために事前に利上げする傾向が強まる可能性がある。高いインフレ。 FRB当局者の最近の講演では、ほとんどの当局者が利上げ加速を支持しており、バランスシート縮小のタイミングについても議論していることが示されている。確かに、金利を引き上げたり、バランスシートを縮小したりしても、米国の高インフレの問題を完全に解決することはできませんが、一方では確かにインフレ上昇圧力を部分的に和らげることはできますし、他方では、金融政策の引き締めも期待に大きな影響を与え、規制政策は半分の労力で 2 倍の成果を達成できます。この目標を達成するためには、一度や二度の利上げでは現在の高水準のインフレを変えることは困難であり、FRBは今年数回の利上げを行うことが予想されており、流動性が逼迫するリスクには警戒が必要である。

2. 過去の金利上昇傾向の調査

市場ではかねてより事前利上げが予想されていたが、利上げ過程ではバランスシートの縮小さえも予想されており、この強さは市場にとって全く予想外であり、この日ナスダックは3ポイントも下落した。しかし、その後、米国が非農業統計を発表し、12月の米国の失業率は3.9%に低下し、感染拡大以来最低の水準となった、FRBの2022年末の失業率予想は3.5%となっており、徐々に上昇しているようだ条件次第では利上げはさらに進む可能性があるだけでなく、その度合いもさらに増す可能性がある。 CMEのフェドウォッチツールによると、トレーダーらは、3月15─16日の金融政策決定会合での利上げ率が97.1%に達した後、FRBが25ベーシスポイント(bp)の利上げを発表すると予想している。

履歴を確認します。 1955年以来、米国では計13回の利上げが行われていますが、1999年から現在までの直近3回をじっくり振り返ってみましょう。

(1) 最初の利上げは1999年6月から2000年5月までで、基準金利は4.75%から6.5%に引き上げられた。

1999 年には GDP が大幅に成長し、失業率は 4% まで低下しました。アジア金融危機への対応としてFRBが75ベーシスポイントの利下げを行った後、インターネットブームでIT投資が拡大し、経済が過熱し、インターネットバブルが深刻化したこのとき、FRBは選択した政策を選択した。通貨を引き締め、金利を6回にわたり4.75%から6.5%に引き上げた。ナスダックは利上げ開始後も上昇を続け、利上げ期間中には倍増した。

そして2000年にはインターネットバブルが崩壊しナスダック指数も暴落し、再び景気後退に陥り、さらに「911事件」が発生して経済と株式市場は悪化しました。しかし、下図を見ればわかるように、利下げは米国株式市場を救うことができず、米国株式市場は2年以上乱高下を続け、ナスダックは最高値5100ポイント以上から下落し、 1100点超えてます……

金利の引き上げが必ずしも株式市場の下落を引き起こすわけではなく、金利の引き下げが必ずしも株式市場の上昇を引き起こすわけではないことがわかります。

(2) 2 回目の利上げは 2004 年 6 月から 2006 年 6 月にかけて行われ、基準金利は 1% から 5.25% に引き上げられました。

当時、住宅市場のバブルは深刻であり、それまでの継続的かつ大幅な金利引き下げにより、米国では深刻な不動産バブルが発生しました。米国経済は 2003 年後半に回復し始め、需要の急速な増加によりインフレとコア インフレが上昇しました。2004 年に連邦準備制度は引き締め政策を開始し、金利を 17 回連続で 25 ベーシス ポイント引き上げ、最高水準に達しました。 2006年6月は5.25%。 2年間にわたる利上げの過程で、ナスダックは下図の赤枠に示すように依然としてショックと上昇の状態にあります。

サブプライム住宅ローン危機の発生が世界的な金融危機を引き起こすまで、連邦準備制度は再び利下げを開始し、さらにはゼロに近い水準まで引き下げた。サブプライム住宅ローン危機は 2006 年に初めて発生し、2007 年 8 月に米国を席巻し始めました。たとえ連邦準備理事会が利下げを続けたとしても、すぐには米国株式市場を救うことはできませんでした。ナスダック市場が始まったのは 2009 年 3 月のことでした。底をつきます。

(3) 2015年12月から2018年12月にかけて3回目の利上げが行われ、基準金利は0.125%から2.375%に引き上げられた

米国株は依然として不安定な上昇パターンにある。

1999年以降の3回の利上げの経験を振り返ると、米国株は利上げサイクル中に下落しておらず、それどころか上昇は小さくなかったことが分かる。したがって、暫定的な結論としては、上昇か下落は金利を上げるか上げないかには依存せず、利上げすれば必ず下がるというわけではなく、利下げによっても必ず下がるというわけではない、ということができる。必ず上がります。利上げは米国株式市場の低迷と低迷の最大の要因ではない。

3. 2013年のテーパリングと利上げサイクルを振り返る

前回のテーパリングサイクル、利上げサイクル前、利上げサイクル、利上げ停止から利下げサイクルまでの金利と金利スプレッドの傾向を確認します。

(1) テーパリング期間 (2013.04-2014.10): テーパリングは短期金利への影響が比較的小さく、長期金利への影響はより大きくなります。この間、2年間で0.25%から0.50%に上昇し、上りは約25bpsでしたが、長期価格は10年間で1.6%から3.0%に上昇した後、2.2%まで若干下落しました。全体では約60bps上昇。 2013年の米長期債金利の急上昇は主にテーパーパニックによるもので、当時のFRBと市場とのコミュニケーション不足も原因だった。このテーパリングラウンドは金利曲線全体に適度な影響を与えます。

(2) 利上げサイクル前(2014.10~2015.12)は、FRBによるデフレリスクの高まりにより、長期金利は1.5~2.5%の間で推移する低調な傾向であったが、短期金利は0.5%から1.0%に上昇し続け、米国債券のカーブスプレッドは185bpsから124bpsに低下し続けました。利上げサイクル前は短期金利が長期金利よりも上昇し、金利カーブはフラット化する。

(3) 利上げサイクル(2015.12~2018.12)では、2015年、2016年、2017年、2018年にそれぞれ1回、1回、3回、4回の利上げが行われ、利上げペースが加速した。この期間中に、2016年半ばのEU離脱、2016年末のトランプ大統領選挙、2017年10月の連邦準備制度によるバランスシート削減、2018年3月の中国と米国間の貿易紛争など、いくつかの大きな出来事が起こりました。利上げは利上げサイクルの前半では遅く、後半では速くなる傾向があります。利上げサイクル中、米国債の金利曲線はさらにフラット化し、金利スプレッドは低下を続けた。

(4) 利上げサイクル(2018.12~2019.12)終了後、利上げは停止し、経済成長率は低下し、中国や米国などの影響を受けて米国債利回りは大幅に低下した。利上げサイクル後、金利は急激に低下し、スプレッドは上昇した。

(5) 新型クラウンウイルスの期間中(2019.12~現在)、インフレ取引(Inflationtrade)。新型クラウンウイルスの発生により、連邦準備制度はすぐに金利をゼロに引き下げました。しかし、新型クラウンウイルスの発生中、世界的にインフレは高水準であり、短期金利はゼロ付近に留まりました。インフレ取引(インフレトレード)の上昇に伴い、150bpsまで拡大を続けた。

FRBの利上げが必ずしも株式市場の下落につながるわけではなく、例えば過去数回の利上げサイクルの初期には米国株は上昇している。もちろん、歴史が必ずしも正解というわけではなく、過去数回の利上げサイクル初期における米国株の上昇の背景には、米国の経済成長が改善し、インフレが緩やかに上昇したことがあった。しかし、インフレが高すぎるために利上げが強行されれば、それは市場にとって悪影響となる可能性がある。現在の状況は後者に近いようで、米国のCPIインフレ率の高さがFRBに行動を「強いる」一方、オミクロンの感染は依然として拡大しており、世界経済成長見通しの不確実性が高まっている。

4. 収縮の定期的な分析

いわゆるバランスシートの縮小とは、連邦準備制度が保有する有価証券(国債やMBSなど)の規模を縮小することを指します。影響ロジックの観点から見ると、金利上昇と比較して、バランスシート削減は債券資産の保有額の減少(満期更新や直接売却を行わない)であるため、需要と供給の観点からは、影響は大きくなります。債券保有額の減少については、短期的にはさらに大きくなるだろう。現在のFRBの資産規模は8.77兆ドル、FRBが保有する国債保有額は5.66兆ドル、長期(5~10年以上)規模は2.37兆ドルで約42.0ドルを占めています。 %。

利下げ、金利上昇、バランスシート縮小のいずれであっても、予測の醸成から本格的な会計処理、そして実際の実施までのプロセスが存在します。上記 3 つの金融政策正常化の具体的な運用と実施戦略は異なりますが、いずれも予想段階、特にサプライズがあった場合の期待を通じて資産価格に影響を与えます。したがって、バランスシートの実質縮小までにまだ一定の距離がある場合には、何がパニックを引き起こしたかよりも、「パニック」の予想に注目する必要があるため、2013 年 5 月の市場の「縮小パニック」は、対応モードの方が有益な場合があります。貸借対照表の正式な縮小が始まった後、2017 年の貸借対照表の縮小を参照して、その実際の影響を調べることができます。

2013 年の経験を参照すると、最もパニック段階にあった米国債の金利も急速に上昇し、実質金利に支配され、世界の主要資産、特にビットコインや一部の新興市場(ブラジル、香港株、A株)が下落し、同時に金や銅などの商品も総じて下落した。対照的に、円や日本国債などの安全資産のパフォーマンスは良好だった。ただ、当時の米国株式市場全体の下落幅は大きくなく、ナスダックやチャイネクストなどの成長株が相対的に先行していた。パニック段階が過ぎた後、米国債金利は低下し、主要市場は総じて回復して回復し、成長株は急騰し、金は下落を続けた。

パニック段階は金利の急速な上昇、市場の下落、スタイルのローテーションをもたらしましたが、米国株式市場の傾向を完全に変えるには至りませんでした。米債券金利も上がったり下がったりを繰り返し、パニック後は2.7%から2.5%に下がり、正式引き下げの約2カ月前には再び3.0%に上昇したが、2013年末に引き下げが始まると、これは我々が提案した法則と一致しており、金融政策は予想される段階では金利に段階的な影響を与えるが、いったん実行されると、その推進力は徐々に成長に取って代わられることになる。

最後のバランスシート縮小は、2015年12月の公式利上げから約2年後の2017年10月に行われた。市場の予想から判断すると、2017年のバランスシート縮小のプロセスは基本的に予想通りである。資産パフォーマンスの観点から見ると、2017 年 4 月のバランスシート縮小シグナルの発表から 10 月のバランスシート縮小開始までの全プロセスでは、十分な期待があったため、バランスシート縮小による資産経路の変更への影響は限定的であり、より深いレベルでは成長因子がより多くを占めます。

テーブルを縮小する具体的なプロセスは次のとおりです。

文章

文章

2017年6月には「量的バランスシート削減」計画を公表。 2017年6月14日、連邦準備理事会はFOMC会議で「量的バランスシート削減」計画(つまり、当初毎月60億米ドルの国債と40億米ドルのMBSを削減し、3か月ごとに調整する)を明らかにした。しかし、具体的な開始時間は発表しなかった。

2017 年 7 月には、バランスシートの縮小が近いうちに起こることが示唆されました。 2017年7月26日、連邦準備理事会はFOMC会議の声明の文言を修正し、基本的に非常に明確な縮小とみなせるシグナルを出し、バランスシートの縮小が今年から始まるという以前の文言を変更した。すぐに(比較的すぐに)。市場では、予想外のことが何も起こらなければ、同年9月のFOMCで連邦準備理事会がバランスシートの縮小を開始するとの予想が一致した。

2017年9月には予定通りバランスシートを縮小しました。 2017年9月20日のFOMC会合で、FRBはバランスシート縮小を10月から開始することを決定したが、そのタイミング、規模、方法は基本的に予想通りではなかった。バランスシート縮小の具体的な方法については、6月のFOMC会合で示されたガイドライン(政策正常化原則と計画の補遺)など、10月に正式に開始される縮小バランスシートは以下のとおりとなる。パッシブ型(積極的に売却するのではなく、期限が切れても更新されません。 2) 定量的型(毎月のバランスシート縮小の規模に上限が設定されており、初期値は国債60億ドル、40億ドル) 3) 予測可能 (3 か月ごとにのみ調整。12 か月後に規模が月額 300 億ドルと 200 億ドルに縮小されるまで、それぞれ 60 億米ドルと 40 億ドル増加し、変更されない) )。

文章市場期待の変化という観点からは、ニューヨーク連銀の調査も参照するが、2017年3月にFRBがバランスシート縮小を議論した際、市場機関は年内にバランスシートを縮小すると予想していたが、実際はそうではなかった。不十分であり、金融機関はすでに年内にバランスシートが縮小すると十分に予想しています。したがって、2017 年のバランスシート縮小のプロセスは基本的に予想どおりです。4月のFRBのバランスシート縮小シグナルの発表から、2017年の10月のバランスシート縮小開始までのプロセス全体を振り返ると、予想される完全な組み入れにより、バランスシート縮小が資産価格に与える影響は比較的限定的である。しかしそれは成長因子によって支配されています。

したがって、文章

「減少パニック」であれ「バランスシート縮小パニック」であれ、短期的な変動は期待される組み入れの度合いによって生じるものであり、一度完全に組み込まれてしまえば、最初は実際の影響は大きくない可能性があります。

一般的に、2013 年の「削減パニック」と 2017 年の実際のバランスシート削減を比較すると、短期的な市場変動は期待される包含の程度によるものであることがわかりました。完全に包含されれば、実際の影響はそれほど大きくない可能性があります。初めに。したがって、引き下げであれ、金利上昇であれ、バランスシート縮小であれ、それが長期金利の上昇を続けて市場を下落させるかどうかは、そのときのファンダメンタルズがどのような環境にあるかにより大きく左右されます。

2013年末に利下げ、2014年末に利下げ終了、2015年末に初利上げ、2016年に再利上げ開始、そして年末にバランスシート縮小2015年末の最初の利上げでは2回の比較的大きな変動があった。実は、当時の米国債金利の動向にしても、最初の利上げ後の株式市場の変動にしても、よく見てみると、ファンダメンタルズ(米国と中国)が相対的に弱いからです。しかし、米国と世界の成長が再び上昇し続けた後、2017年は金利上昇が2017年末まで続き、市場全体は2018年初めの利上げ終了と2018年の利上げ終了まで上昇傾向を維持した。ファンダメンタルズが完全に逆転した後、米国株式市場はついに逆転した。

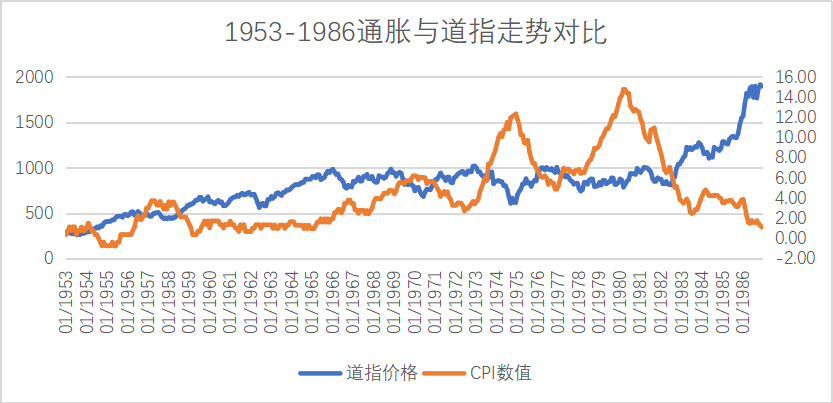

5. 米国株へのインフレの影響

図 4: 1953 年から 1986 年のインフレ対ダウ

米国株はインフレ前にピークに達した;米国株が一定期間インフレとともに上昇した場合、株式市場はインフレに先立って下落し始め、株価が強ければ値固め傾向となる;米国株が下落しインフレが継続した場合、インフレがピークに達すると、株式市場も底を打った。現在、ハイパーインフレ傾向にありますが、歴史的に見ても、ハイパーインフレ後に株式市場は下落する可能性が高いと言えます。

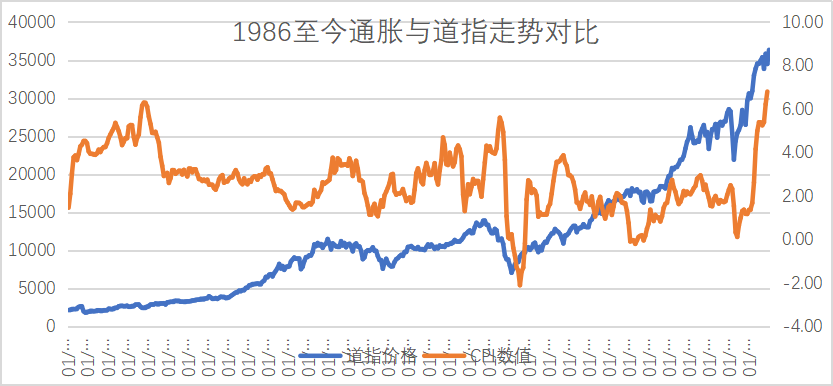

図 5: 1986 年以降のインフレ率とダウ平均株価の比較

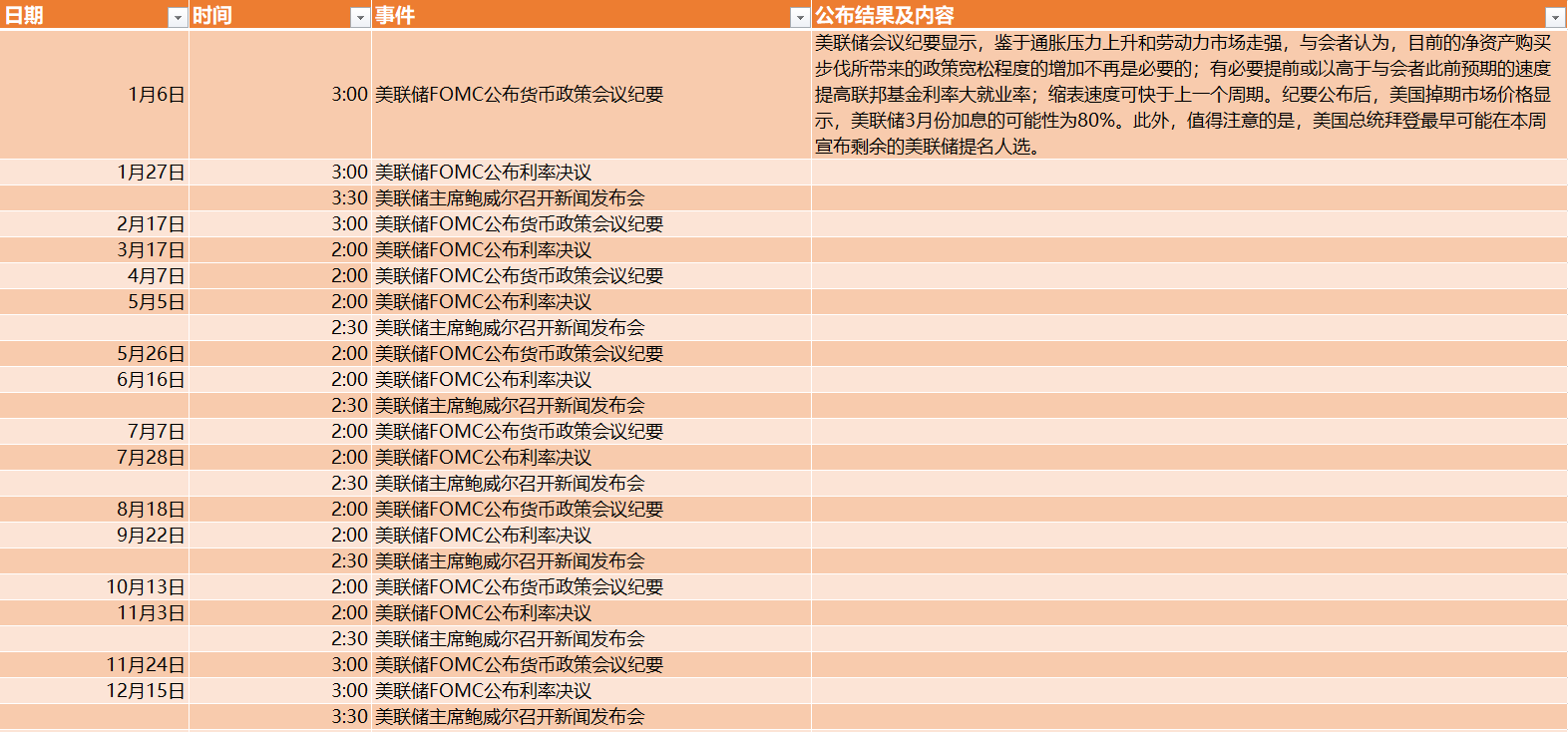

6. 連邦準備理事会の金利決議と議事録

1月27日の1月FOMC会合:

金利水準: 金利を据え置き、フェデラル・ファンド金利は間もなく適切に引き上げられる。

投票率: メンバーは金利決定に全会一致で同意し、前回の会議と一致しました。

経済的期待: ここ数カ月間、労働力の伸びは堅調で、失業率は急激に低下しています。

インフレ期待: 需要と供給の不均衡により、2% の目標をはるかに上回る高インフレが発生します。

債券購入ガイドライン:債務削減のペースは変わらず、3月初旬に終了、長期国債は保有される。

文章

バランスシート削減計画:バランスシートの削減は金利引き上げ後にのみ行われ、再投資によって実行されます。パウエル記者会見:

政策上の立場:文章

利上げペース:文章

貸借対照表の縮小計画:文章

金利インフレ:文章

雇用市場:文章

2~10年の利回りスプレッドはトレンドの範囲内にあり、監視はされているものの制御はされていない。

CME「Fed Watch」によると、FRBが3月に金利を0%~0.25%の範囲に維持する確率は0%、利上げ確率は25ベーシスポイント87.6%、利上げ確率は87.6%となっている。金利が 50 ベーシス ポイント上昇する確率は 12.4%、金利が 0% ~ 0.25% の範囲にある確率は 0%、金利が 25 ベーシス ポイント上昇する確率は 31.4%、金利が 50 ベーシス ポイント上昇する確率は 31.4% です。ベーシスポイントは60.7%、金利が75ベーシスポイント引き上げられる確率は7.9%となっている。

表 1: 2022 年の連邦準備理事会の金利決議と議事録

7. 結論

金融政策は市場のリズムに影響を与えるが、トレンドを変えることはできない 米国の債務削減、金利上昇、バランスシート縮小の歴史を分析すると、債務期間中に上昇する可能性が高い利上げ開始までの引き下げ。しかし、注意深く研究すると、その上昇は米国の良好な経済成長や力強い回復、そしてインフレの緩やかな上昇を背景にしていることがわかります。企業が改善を続ければ、企業は持続可能な発展の源と動機を得ることができ、企業が改善を続ければ株式市場も自然に繁栄します。しかし今回、FRBは経済のスタグフレーションを背景に利上げを余儀なくされることを選択したが、このような状況下で経済は急速な回復をもたらすことができるだろうか。歴史と比べて、高インフレ下で株式市場が力強い上昇サイクルを維持できたのは何回あるでしょうか?もちろん、「減少パニック」にしろ「バランスシート縮小パニック」にしろ、短期的な変動は期待される組み入れの度合いによるものであり、完全に組み込まれて市場に消化されると、最初は実際の影響は大きくないかもしれない。

デジタル通貨市場への対応は、近年米国株式市場との相関が比較的強いものの、BTCを中心としたデジタル通貨が下落しているため、トレンドがより敏感で米国株式市場よりも先にピークを迎えることが多いためです。たとえ年内にバランスシート縮小の期待が再強まったとしても、デジタル通貨市場への影響は限定的であると考えられる。は引きずられますが、少し引きずればマイペースに進むのでBTCなどを分析してみると相場自体の方が意味があるかもしれません。

2. BTC市場見通しの調査と判断

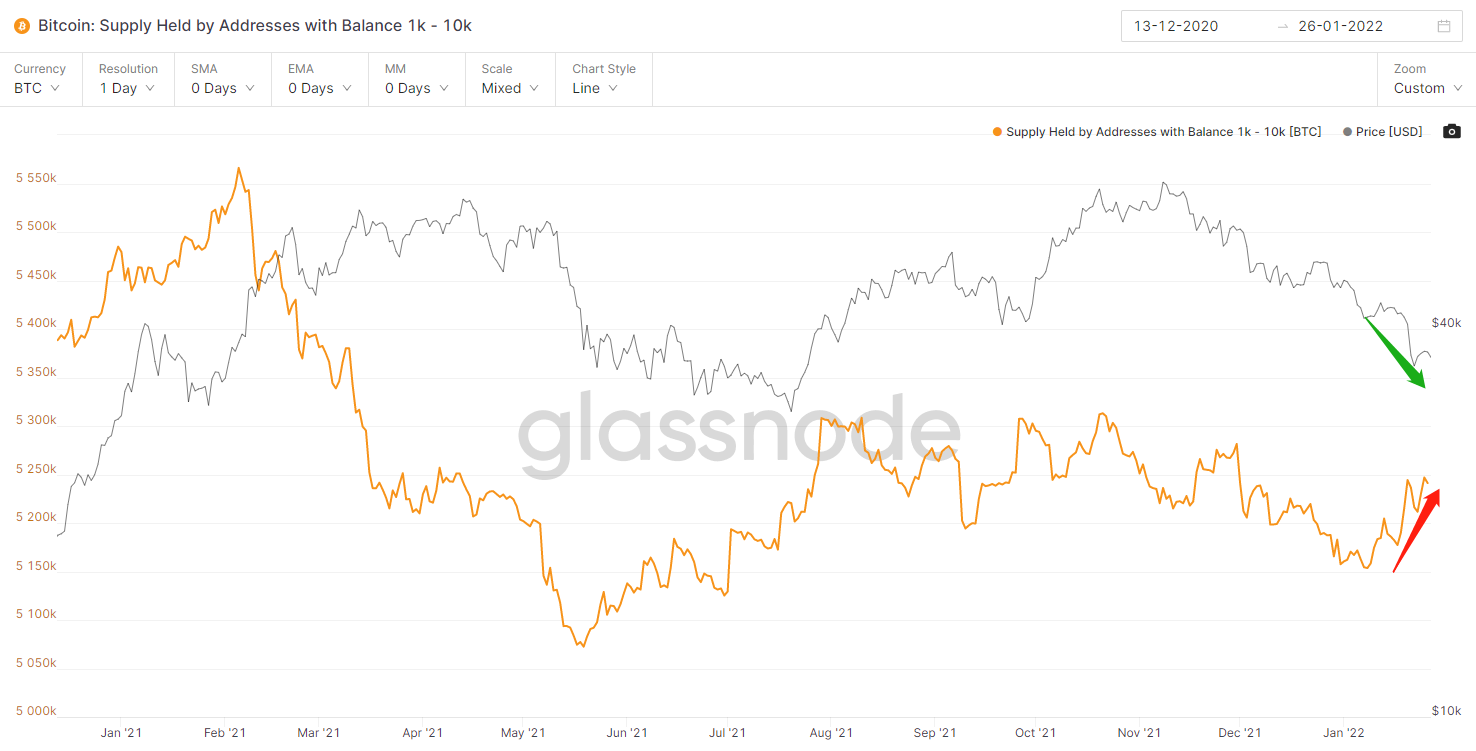

1. 鎖上のクジラの数

価格は下落しており、1,000~10,000頭のクジラのポジションが増加しており、主力が徐々に資金を蓄積していることを示している。

図6:クジラの数とBTCの価格推移

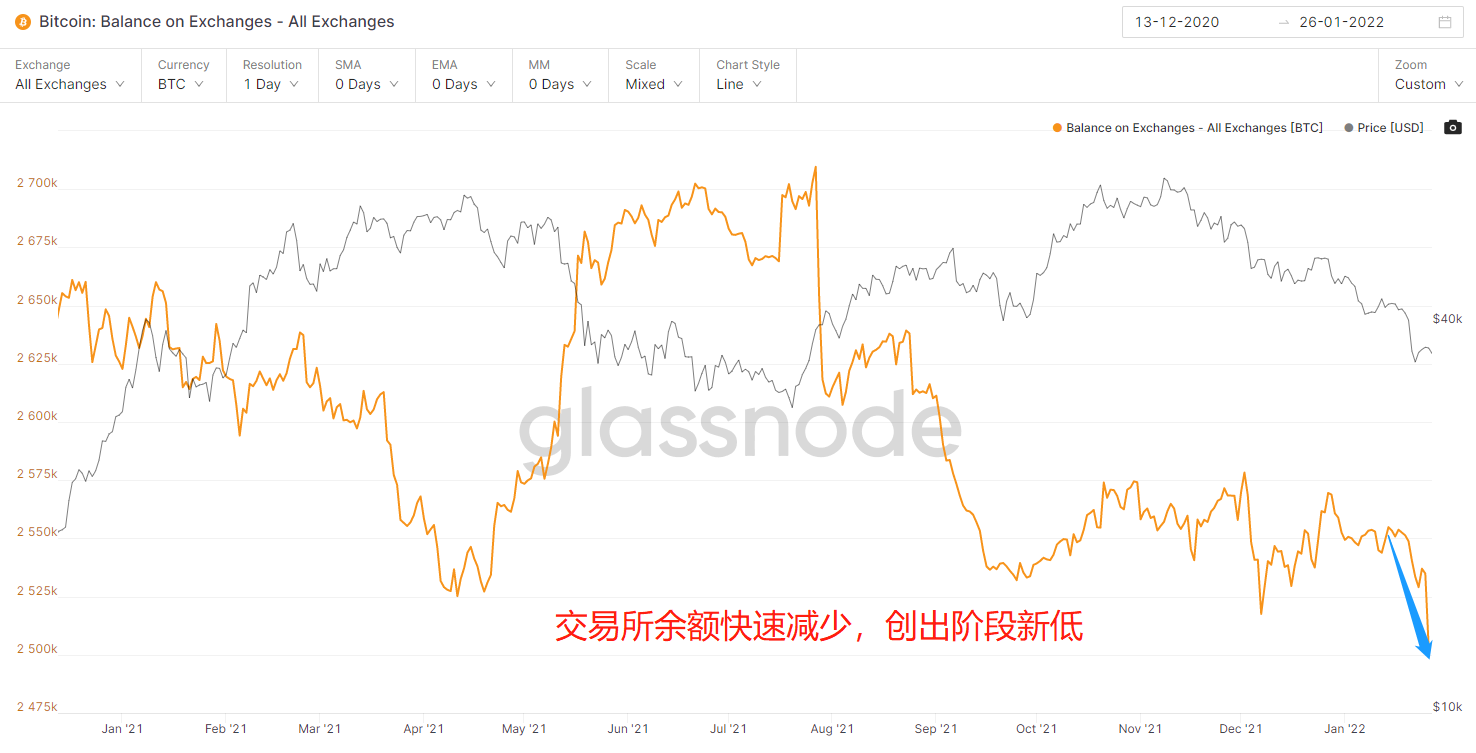

2.交換残高

ここ1年、取引所の残高が急激に増加するたびにスマッシングが発生しており、ウォレットアドレスを実際に取引所に移して販売する場合と、移管後に市場の崩壊も短期的なパニック売りを引き起こした。このところ取引所残高が急速に減少し、段階的に安値を更新しており、売りの勢いは低下している。

図 7: 為替残高と BTC 価格の推移

3. ステーブルコイン供給率(SSR)

画像の説明

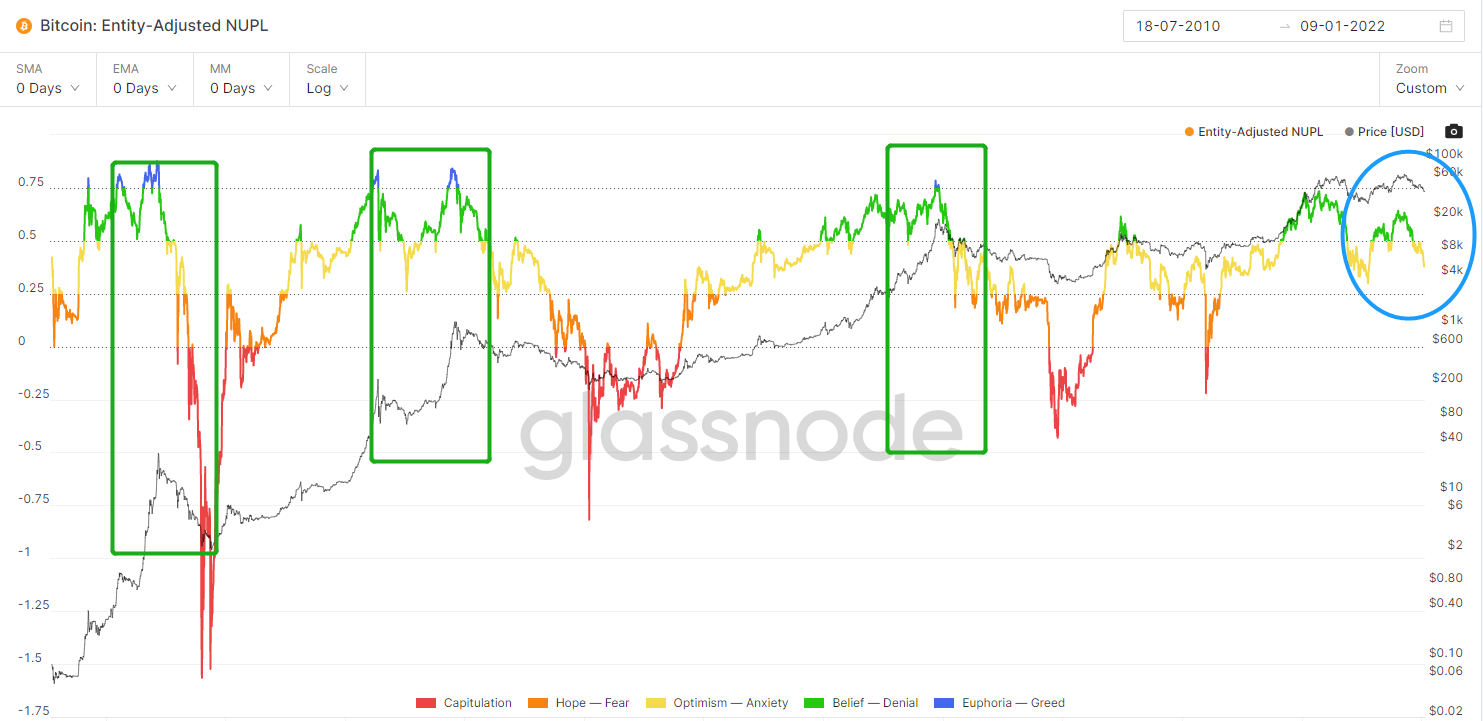

4、Entity-AdjustedNUPL

副題

チェーン上の純損益率は実現されておらず、歴史的に見て、ビッグトップのラウンドごとに、この指標は 0.75 を超えることになります。しかし、今回はこの値に達する前に下落し、一方では現在の上昇相場が弱いことを示しており、買われすぎゾーンに上昇する前に下落に転じており、まだ天井は見えていない。

図 9: エンティティ調整後の NUPL と BTC の価格傾向の比較

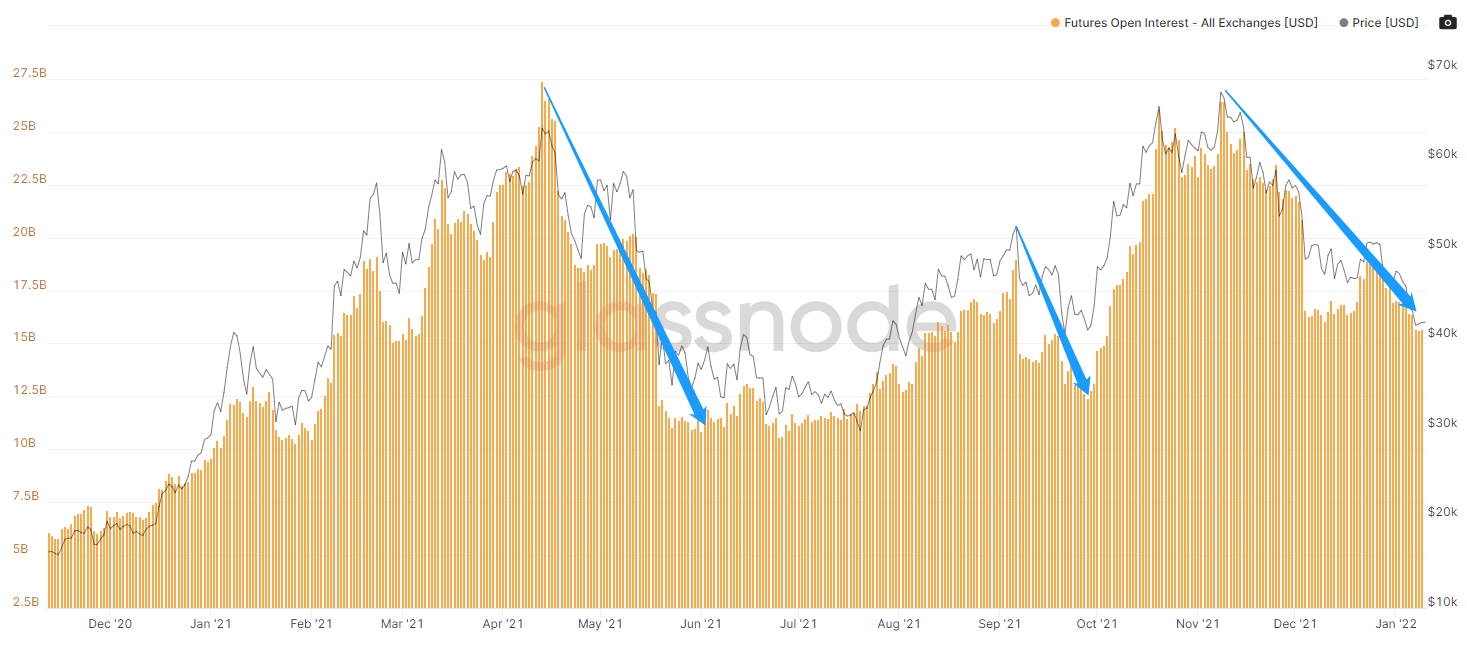

5. 先物建玉

画像の説明

6、MVRVZ-Score:

副題

ビットコインが「公正価値」と比較して過大評価/過小評価されているかを評価するために使用されます。この指標は過大評価と過小評価の範囲内にあり、強いロングショートポイントはありませんが、現在の価格は過小評価領域に近いです(強気)、29000 当時の値は 1.114、現在は 1.381 です。歴史的には 1.1 付近がサポートです。

図 11: MVRVZ スコアと BTC 価格傾向の比較

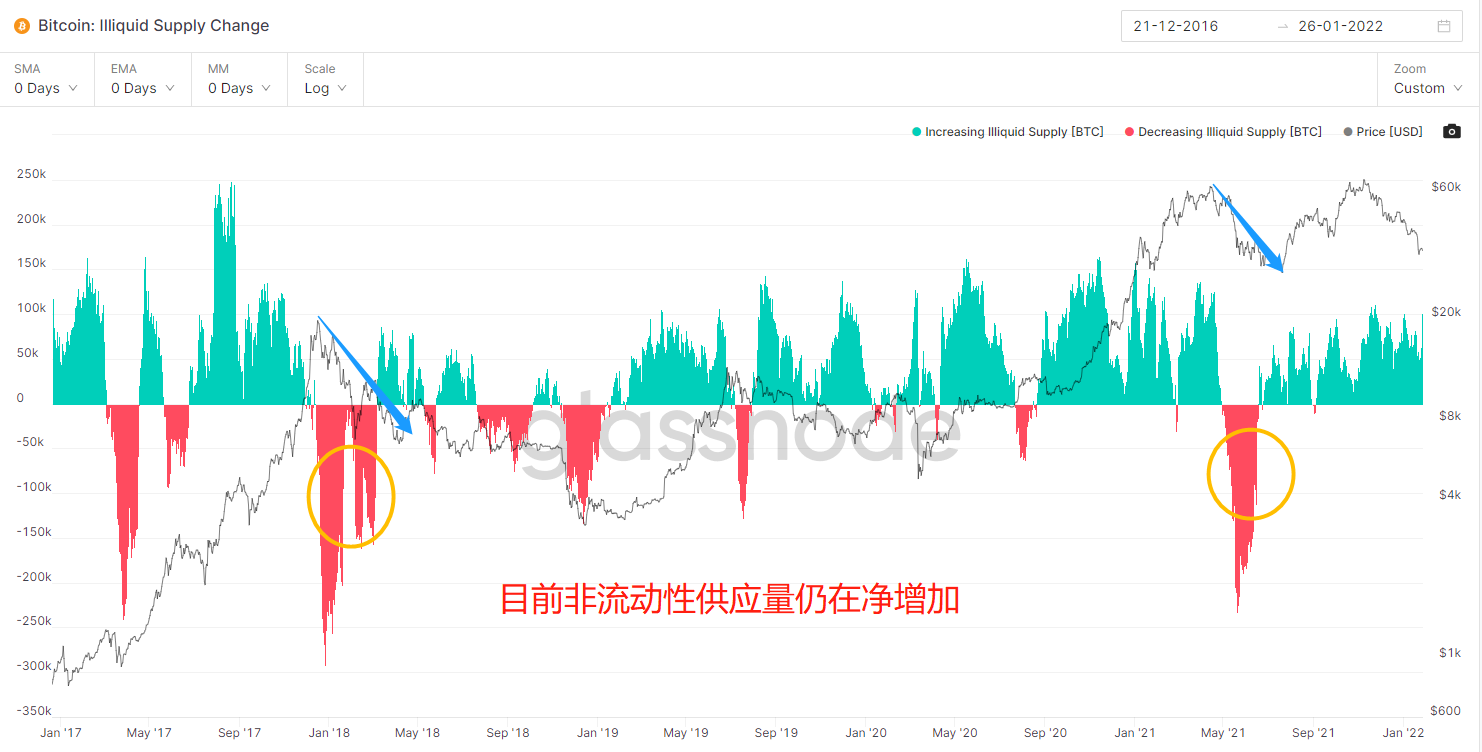

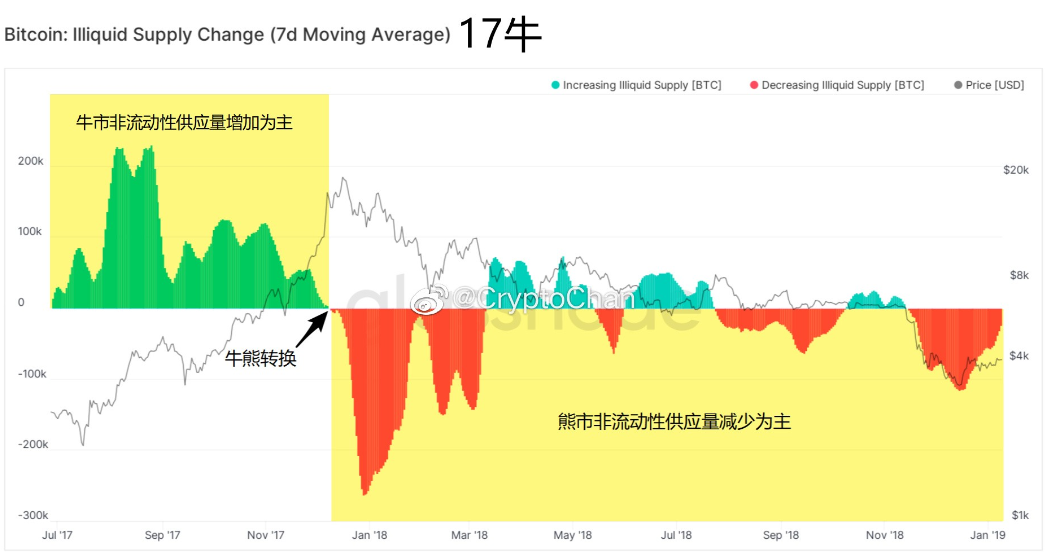

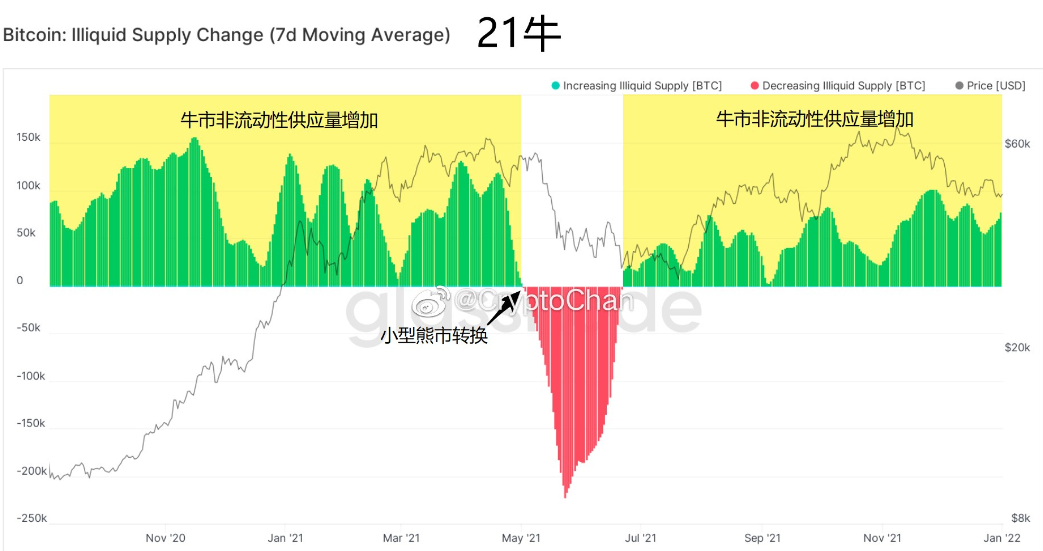

7. 非液体供給の変化

非流動的な供給の変化: 大きなサイクルの観点から見ると、ビットコイン: 非流動的な供給の変化 (ビットコイン: 非流動的な供給の変化) の純増加から純減少への変化は、多くの場合強気から弱気への転換を意味し、これは 2017 年の強気市場と今年の両方に当てはまります。 2021年の強気相場。そして、強気市場では、非流動性供給は主に純増加であり、弱気市場では、非流動性供給は主に純減少です。現在、非流動性供給は純ベースで依然として増加しており、このデータは市場の上昇が依然として存在することを示しています。

図 12: 2016 年以降の非流動性供給の変化と BTC 価格の比較

図 13: 2017 年の強気派から弱気派への非流動性供給の変化

図 14: 2021 年の強気市場と小規模から弱気市場における非流動性供給の変化

8. 長期保有者の総循環供給量

長期保有者の供給: 2017 年と 2021 年の上昇相場では、長期保有者はすべて上昇途中で大規模に清算しており、指標と価格はハサミの傾向を示しています。しかし、BTCが29,000から69,000に上昇したのは、これまでに大規模な保有減少は見られなかったことであり、長期保有者が現在の下落は短期的な行動であり、BTCにはまだ上昇する余地があると考えていることを示している。調整後。 (一部のアナリストは、この指標の一方的な買い占め行動を、市場が強気である証拠と見なしています。歴史を振り返ると、これは非客観的な行動です。)

図 15: 2016 年以降の長期保有および BTC の傾向の変化

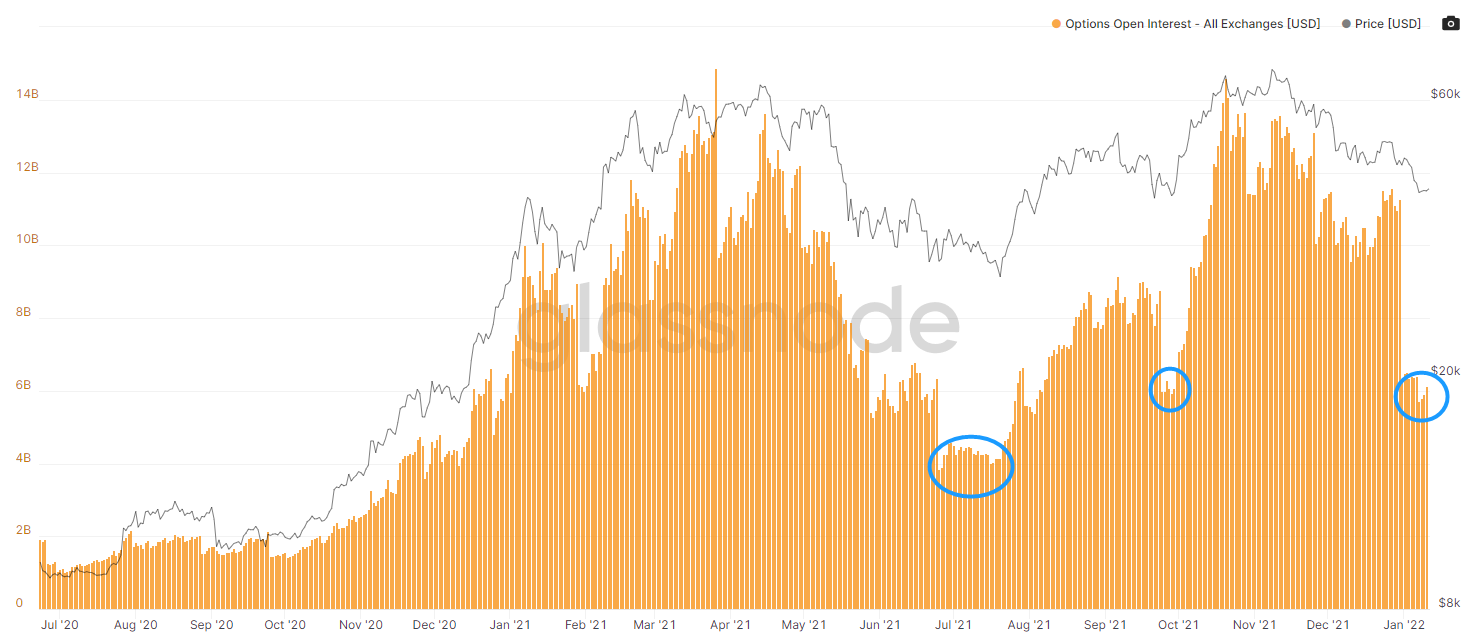

9. オプションデータ

(1) オプション・ポジション契約は土地の量まで縮小しているが、歴史的に見て、土地の量がその段階の地価に達する確率は比較的高い。

図 16: オプションのポジションと BTC 価格の傾向

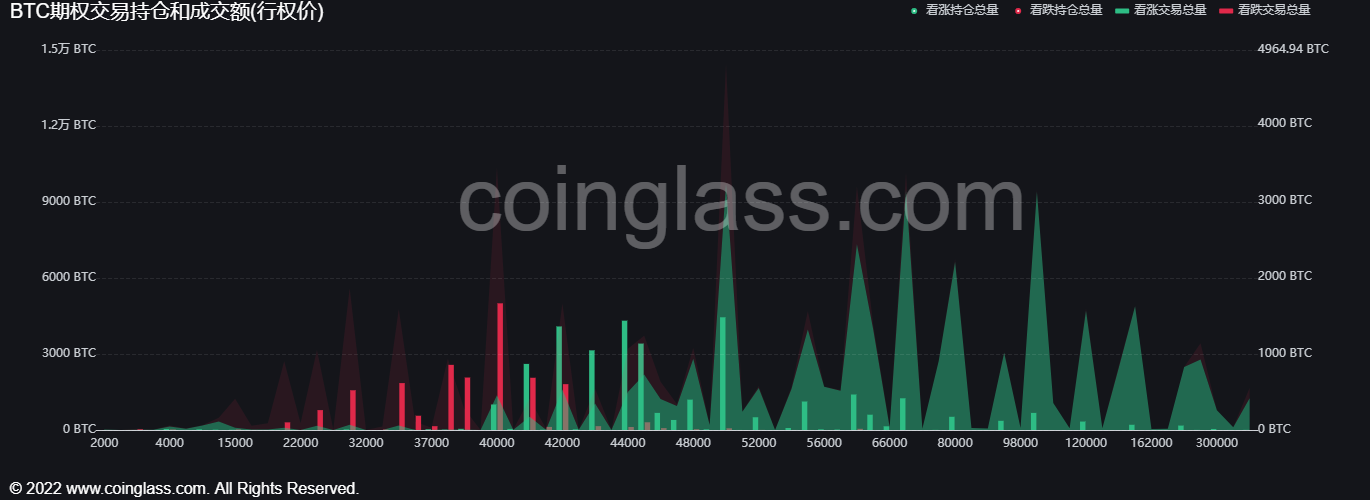

(2) 現在、オプションポジションが最大の権利行使価格は 40,000、次いで 50,000、つまり次の期間には 40,000 と 50,000 の価格に重要な圧力ラインが存在することになります。

図 17: BTC オプションの建玉契約

10. 出来高と価格の関係のテクニカルグラフ分析

BTC/USDT四半期線は上値が分かれており、月足線は3連落(当面は明確なストップが見られない)となっており、短期的には弱気となっており、当面は調整が望ましいと考えられます。近い将来、主な焦点は月足の終値(下影線の長さ、つまり買い手の意欲)にあります。

週足ライン、今週の K ラインは現在クロススターで、下落市場の停止を示しています。構造全体と MACD 指標の支援を観察すると、下落ペンは現在中央構造にあり、今週の第 11 週までに 69,000 です。週間の下落(52.3%下落)、市場に明らかな反発は見られない(弱気市場と判断されない限り、やみくもにショートするが、まだ十分な証拠がない);MACD指標のパフォーマンスは比較的明白であり、 69,000の高値には明らかな統合トップダイバージェンスシグナルがある。大きな統合トレンドでは、現在は統合の下限付近にある。短期移動平均MA5(40,900)は中期を下回っている。移動平均線MA55(47,000)がデッドクロスを形成し、長期移動平均線の下限は24,700付近(このサイクルは長短あり。このサイクルは重要な運用サイクルです。このとき注意が必要です)常に下落の終わりを迎えるため、中長期でショートを追うのには適さない(安定化なし)。日足では69,000~32,900を観測、現在はNワード下落の後半(前半69,000~42,000、後半52,000~32,900)となっている。ここ数日は停滞状態にあるが、十分な購買力を示しておらず(個人的には、買い手は昨夜のFRBの金利決定を待つ傾向にある)、市場の見通しは買いの動向に特別な注意を払う必要がある(守りと攻めの運用が望ましい)、移動平均線の組み合わせはまだショートではない、今後はMA5(36570)移動平均線を中心としたロングショート競争(過去2回の競争結果に注目)日); 36,500 を超える場合、および購入者が引き継ぐかどうか。

まとめると、四半期(上値型、弱気)-月(3連続マイナス、弱気)-週(下落、下げ止まりの可能性あり)-日(長短下値競争期間、一時的)ということが分かる。底値期間として) - 4 時間 (リバウンドは挫折しており、量はまだ増加していない)、ここでの市場の短期的な見方は、コールバックとして一時的に調整されています (個人的には、景気の影響を受けても反発を続ける傾向があります) FRBのタカ派感情は薄れる)。

3. まとめ

マクロ環境(FRBのインフレ、債務削減、利上げ、バランスシートの縮小)、ビットコインチェーンのデータ(第1四半期に反発、最初は上昇し、その後下落する可能性がある)、オプションデータ(40,000 -50,000 は権利行使価格のピークです )、出来高と価格の関係のテクニカル グラフィックス (毎週の反発をサポート)、さらに、市場見通しにおける市場の上昇と下降を決定する 2 つの要素があります。ビットコインスポットETFと米国のデジタル市場規制導入、上記の情報を基に、週中心変動(30,000-50,000)をサポートし、市場機関はコンプライアンスを満たすためにボラティリティを抑えながら全力でゲームを行う規制当局の監督とスポットETF申請のSECの承認。

4. リスクと機会

リスク 1: FRB の過度な利上げとバランスシートの縮小は、通貨の流動性危機と米国株式市場の暴落を引き起こします。

リスク 2: 米国は厳格かつ強力な規制を導入し、デジタル市場の流動性危機を引き起こしています。

文章