DEXリーダーと自動マーケットメーカーAMMを1つの記事で理解|ローストスターセレクション

最初のレベルのタイトル

AMMの概要

Curve がもたらす分散型金融イノベーションを理解するには、まず Automated Market Maker (AMM) の基本を理解する必要があります。簡単に要約しましょう。

AMM は 3 つの主要なブランチで構成されます。

また、技術的にはプロトコルの一部ではありませんが、AMM は流動性プール内のトークンを売買する仮想通貨トレーダーに大きく依存しており、これにより、これらのプール内のトークン価格をより広範な仮想通貨市場と一致させることができます。

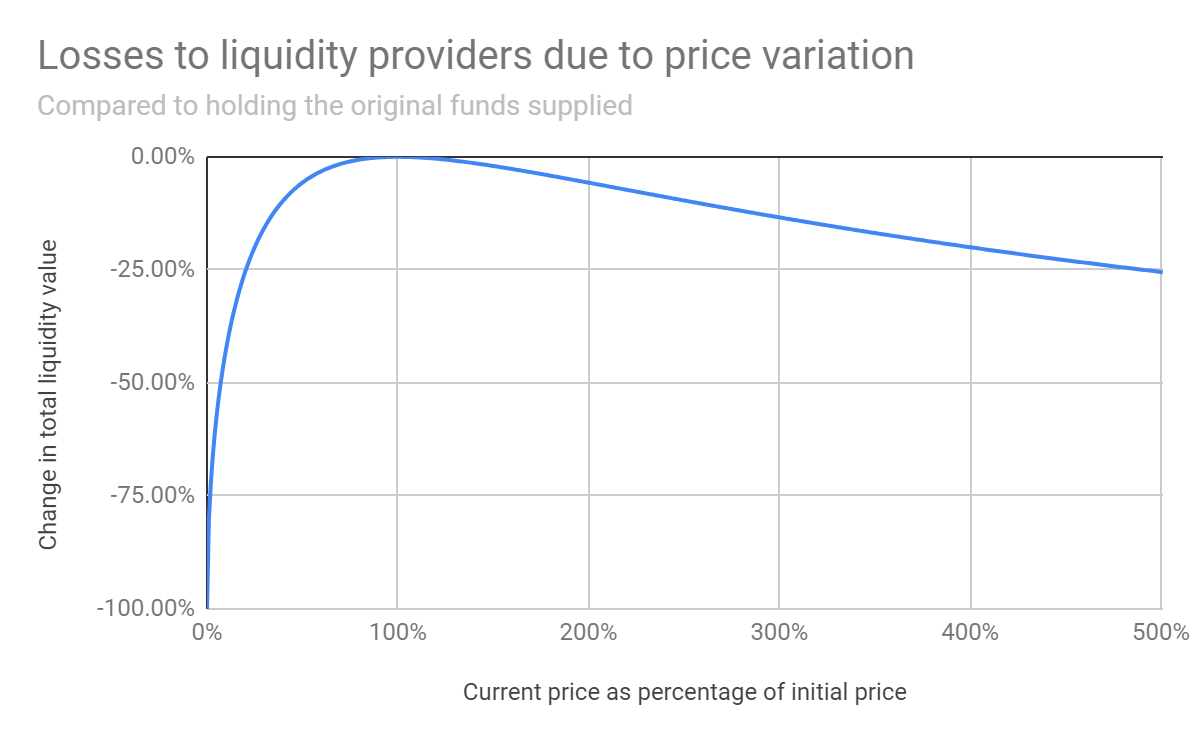

永久損失

永久損失

最も基本的な AMM モデルは、同じ金銭的価値を持つ 2 つの異なる資産を含むコレクションを管理するために、一定の製品公式を維持します。たとえば、AMM の流動性プールに ETH と BTC という 2 つの資産があり、その過去の価格が大きく変動しているとします。流動性プールが最初に作成されたとき、プールの合計価値の 50% が BTC、50% が ETH でしたが、トレーダーがプールを操作するにつれて、BTC と ETH の間の価値のバランスが変化しました。資産プールは、資産価格を変更することで、BTC と ETH の通貨価値が等しくなるように常にリバランスを試みています。

裁定取引者は、流動性プールではなく、他の取引所で ETH または BTC の価格が大幅に変動した場合に、価格差を利用します。たとえば、BTC の価格が他の市場で大幅に下落したが、流動性プールにはまだ入っていない場合、裁定取引者が介入して、市場を上回る価格で BTC をプールに売り始める可能性があります。この裁定プロセスは、流動性プールと他の取引所の間の主要な価格の不一致を解決することで、AMM にとって重要な役割を果たします。

裁定取引者は価格差から利益を得ますが、流動性プロバイダーは損失を被ります。流動性プロバイダーは、プール内の価格がプール開始時の価格から離れすぎている場合、プールをまったく使用しないほうがより収益が高かったでしょう。このように価格差により流動性提供者の状態が悪化する状況を「永久損失」といいます。流動性プロバイダーは、同じバランスの取れたポートフォリオを維持しながら、トークンを流動性プールから外したほうが収益性が高くなります。この「損失」が「永続的」であると考えられる理由は、流動性プール内のトークン残高の価値が最終的には回復するか、さらには上昇する可能性があるためです。

あなたが 5 ETH と 1 BTC を同量の ETH と BTC で流動性プールに提供する流動性プロバイダーであると仮定して、大まかなシナリオを見てみましょう。

流動性プールに入ったときは 1 BTC = 5 ETH ですが、その直後、AMM 以外の他の取引所では BTC の価格が下落するため、1 BTC = 4 ETH となります。

裁定取引者は、あなたが入力したばかりのプールからの BTC の高価格から利益を得る機会があると考えています。したがって、簡単にするために、外部取引所で 1 BTC を 4 ETH で購入し、その後 1 BTC を流動性プールに 5 ETH で売却し、1 ETH の利益を得て、これを繰り返します。

彼らがあなたの流動性プールにBTCを売却すると、BTCトークンの数が増加するにつれてあなたの流動性プール内のBTCの価格が下がり始め、定数式はすべてのBTCの価値をその価値に等しいように維持するためにそれらのトークンの価格を調整し続けます。すべてのETHの中で。裁定取引者は、あなたのプール内の BTC が BTC の市場価値 (もちろん 4 ETH) と一致するまで、あなたのプールに BTC を売り続けます。したがって、たとえ裁定取引者全員が取引で 1 ETH を行っていたとしても、あなたは 1 ETH 相当の価値を失うだけです。

プール内のトークンの価値は次のようになります。

1 BTC(4 ETH)+ 4 ETH = 8 ETH

1 BTC と 5 ETH をプールから外しておくと、トークンの価値は次のようになります。

1 BTC(4 ETH)+ 5 ETH = 9 ETH

料金

料金

滑り

滑り

最初のレベルのタイトル

Curve が AMM を最適化する方法

Curve は、AMM ステーブルコインやトークン化されたビットコインなどの同様の価格の資産に焦点を当てた設計により、一時的な損失、手数料、スリッページを最小限に抑えます。 UniswapのようなAMMは、ETHやBTCなどのまったく異なる資産で構成される流動性プールを持っていますが、Curveの流動性プールは、DAI、USDC、USDTなどのステーブルコインのみ、またはラップされたビットコイントークン(wBTCやrenBTCなど)のみで構成されています。

同様の資産のプールに焦点を当てて設計を行うことにより、Curve ユーザーはいくつかの利点を実感します。

まず、永久的な損失のリスクが大幅に軽減されます。プール内の資産は基本的にすべて同じ価格に向かう傾向があるため、プール内のトークンの価格が大幅に下落する可能性は非常に低いです。

設計における最も重要なアイデアは、最も必要な固定資産の理想価格 (1.0) 付近に流動性のほとんどを集中させることです。このようにして、流動性をより効率的に利用することができ、限られた準備金でもより多くの交換量を促進することができます。

ステーブルコイン資産はボラティリティがはるかに低いため、最適な手数料は暗号通貨間のペアほど高くてはなりません。 Uniswap では取引あたりの手数料が 0.3% ですが、Curve ではわずか 0.04% で、その差はほぼ 10 倍です。実際、たとえば価格が +/- 0.1% 以内で変動する場合、0.3% の手数料は合理的なトレーダーにとって魅力的ではありません。単一のプールで同様の価格の資産を使用することのもう 1 つの利点は、取引量が多い場合でも価格のボラティリティが低いままであることです。ボラティリティが高いと大きなスリッページが生じることがわかっているため、カーブ上のボラティリティが低いとスリッページは最小限になります。

ただし、これらの利点にはトレードオフが伴います。同様の資産のプールに焦点を当てることで、Curve は Uniswap などの AMM によってもたらされるダイナミズムと柔軟性を失います。Uniswap は、地球上の任意のトークンのペアを使用して誰でも流動性プールを作成できるメカニズムです。

インセンティブ

Curve の手数料が非常に低い場合、ユーザーは流動性プロバイダーになるようどのように動機付けられるのでしょうか?答えは、DeFi エコシステムのスーパーパワーである構成可能性です。

カーブ プールは、他のプロトコルからのインセンティブを組み合わせることで流動性を引き付けます。カーブ プールに投入された資産は、ただ放置されているわけではありません。彼らは熱心に取り組み、他のさまざまな DeFi プロトコルに興味を持ちました。 Curve の DAI、USDC、および USDT は、Compound、Aave、Synthetix などの他のプラットフォームで利息を支払う借り手に自動的に貸し出されます。 Curve は、ユーザーに流動性を提供するよう誘導するために手数料に依存するだけではなく、他のプロトコルからのレートと報酬を活用します。低いスリッページと手数料がトレーダーを惹きつけ、高い利回りと最小限の一時的な損失が流動性プロバイダーを惹きつけます。

分散型金融エコシステムと対話するための最良の方法は何ですか?答えは (少なくとも現時点では)、最善の方法は 1 つだけではないということです。理想的な方式は、構成可能な DeFi スタック内で連携して動作するさまざまなプロトコルの組み合わせかもしれません。他の AMM がさまざまなトークンの流動性を最大化するのに対し、Curve は一元化された資産プールを通じて手数料、スリッページ、一時的な損失を最小限に抑えることに優れています。ユーザーは、ニーズに応じて使用するプロトコルを決定できます。

Uniswap: AMM の最初の行進

AMM で以前に導入されたもう 1 つの DEX は、最大の取引量を誇る分散型取引所 (DEX) であり、分散型金融 (DeFi) の先駆者である Uniswap です。 Uniswap プロトコルは、AMM と流動性プールを使用してピアツーピア取引を促進します。流動性プロバイダーはUniswapプールにトークンを追加し、プールシェアに比例した手数料を獲得します。 2020年9月、UniswapはガバナンストークンUNIをローンチし、各プラットフォームユーザーに400UNIをエアドロップし、DEXトークンのエアドロップと資金配布の波を引き起こした。

Uniswap は、イーサリアム ブロックチェーン上で実行される分散型交換プロトコルです。このプラットフォームにより、オーダーブックや仲介者なしでピアツーピア (P2P) トランザクションを実行できます。 Uniswap プラットフォームは、自動化されたスマート コントラクトを使用した流動性プール モデルを通じてこれを実現し、トレーダー志望者が競合するユーザー資金によるトークン リザーブにアクセスできるようにします。誰でもトークンを取引したり、トークンをプールに寄付して手数料を獲得したり、Uniswap にトークンをリストしたりすることができます。ほぼすべての ERC-20 トークンは Uniswap を使用して取引でき、上場手数料はかかりません。

通常の市場では、オーダーブックはあらゆる資産のオープンな買い注文と売り注文をまとめます。

買い手が支払ってもよい金額と売り手が受け入れてもよい金額との間に大きなギャップがある場合、取引活動の欠如により流動性が低下する可能性があり、資産を保有していると売却が困難になる可能性があります。 Uniswap は 22,000 を超えるプールを保有し、買い手と売り手の市場注文間の混乱を最小限に抑える取引資産の深いプールを作成することで流動性を確保します。 Uniswap の自動マーケットメーカー技術は流動性プールをアルゴリズムで分析し、特定の取引に最適な価格を提供します。

Uniswap プロトコルを機能させる重要な革新は、Automated Market Maker (AMM) テクノロジーです。 AMM は、トランザクションを可能にするトークンを提供する Uniswap プールを管理するスマート コントラクトです。取引が行われるとき、AMM アルゴリズムはこれらの流動性プール内のトークン間の需要と供給に基づいて価格を決定します。

ユーザーがUniswap流動性プールを使用して取引する場合、0.3%の取引手数料がかかります。 Uniswap流動性プールに貢献する人は誰でも、プール全体に占める割合に比例してこれらの手数料が減額されます。たとえば、特定の市場で請求される手数料が 100 ドルに等しい場合、ユーザーがプール内の流動性の 50% を提供した場合、ユーザーは 50 ドルを受け取ります。 Uniswap 自体は取引手数料を支払っておらず、利益は Uniswap のユーザー コミュニティにのみ分配されることに注意することが重要です。

定数積公式

各市場ペアの ERC-20 トークンまたは流動性プール (ETH/DAI など) は、x*y=k の「定積」式を維持することによって別のトークンを受け入れる AMM によって管理されます。 。この式では、x と y は両方とも変数であり、それぞれが市場ペアのトークンの合計値を表します。たとえば、x は ETH の合計値、y は提案された ETH/DAI 流動性における DAI の合計値になります。プール。 Uniswap は、これら 2 つの数値を乗算して、k またはプールの流動性を決定します。 Uniswap の中核となる要件は、x または y の値が変化してもプールの流動性が一定に保たれることです。

その結果、すべての取引は x と y の価格に影響を与えますが、流動性は変わりません。たとえば、トレーダーが 330 DAI と引き換えに 1 ETH を購入した場合、流動性プール内の ETH の比率は減少しますが、プール内の ETH が減り、DAI トークンが 330 増加するため、DAI の比率は増加します。その結果、イーサリアムの価格は上昇し、DAIの価格は下落します。この計算式により、公正な市場価値が維持されます。

Reference: