ビットコイン:金融化の次なる停留所|ベイクドスターセレクション

ここ数十年、各国(特に先進国)では経済の金融化の度合いが高まり、住民の金融に対する意識も徐々に深まっており、古くから「財政運営」「金融」「投資」という概念が浸透してきました。人々の心に深く根付いてきました。多くの人にとって、インフレは長期にわたって存在し、お金は常に減価し続けるため、賃金は財政運営と投資に使用されるべきであり、これがいわゆる貯蓄ですが、実際にはこの種の金融化が行われてきました。グローバル化により貯蓄者がベンチャーキャピタリストに変わり、貯蓄(リスクを取らない)と投資(リスクを取る)の境界線が曖昧になり、ほとんどの人が両者は同じだと考えるようになりました。

経済的ニーズの存在は、時間の経過によるお金の価値の損失に大きく依存します。そして、将来の退職金は、いざというときのために貯めておく必要があるだけでなく、多くの場合中央銀行が作り出すインフレに対応するために投資し、常にリスクにさらされる必要がある。過剰金融経済は金融インフレを引き起こし、永続的なリスクテイクを誘発し、貯蓄を抑制します。貯蓄へのインセンティブを低下させ、人々にリスクを取ることを強制するシステムは不安定を生み出し、生産的でも持続可能でもなく、すべての経済活動の貨幣媒体のインセンティブ構造を損ないます。

基本的に、株式会社、社債発行、その他の集団投資手段には本質的に何の問題もありません。個々の投資手段には構造的な欠陥がある可能性がありますが、多くの場合、集合的な投資手段や資本配分機能を通じて価値を生み出すことができます。合併リスクや金融資産の存在は問題ではありません。むしろ、根本的な問題は経済の金融化の程度であり、それはますます壊れ、操作された金融構造に対する合理的な対応の意図せぬ結果である。

何千人もの市場参加者が、自分たちのお金が人為的かつ意図的に毎年 2% の価値を失うように設計されていることを知ったらどうなるでしょうか?通貨安を受け入れるか、よりリスクの高い投資でインフレに対応しようとするかのどちらかです。通貨の下落が止まらないため、このサイクルは続きます。本質的に、人々は日々の仕事でリスクを負い、インフレに追いつくためだけに、あるいはそれどころか、同じ場所に留まるために一生懸命に節約したお金をすべてリスクにつぎ込むように訓練されています。

金融化

談合ゲームを考慮しているのか、それとも継続的な通貨切り下げが現実であることを単に認識しているのかにかかわらず、世界中の経済は通貨切り下げの世界に適応することを余儀なくされています。目的は投資を誘致し、「総需要」の成長を刺激することですが、経済的インセンティブが外生的な力によって操作されると、常に意図しない結果が生じます。最も偉大な皮肉屋でも、お金を印刷することで世界の問題を解決したいと願うかもしれませんが、おとぎ話を信じるのは子供だけです。一度お金を刷れば問題は魔法のように消えるのではなく、この格言は何度も覆されます。経済は貨幣の創造に基づいて構造的かつ永続的に変化しました。

FRBは生産的な投資を誘発する手段として紙幣を刷ることができると考えているかもしれないが、実際に生み出されるのは投資不足で過剰金融化された経済だ。通貨の切り下げと信用コストの操作の影響により、経済はますます金融化が進んでいます。人は目をつぶって、それらの間の関連性、つまり製造された貨幣の価値の損失、貨幣保有意欲の阻害、そして信用システム内を含む金融資産の急速な拡大の間の必然的な因果関係を見ないようにする必要があるだろう。

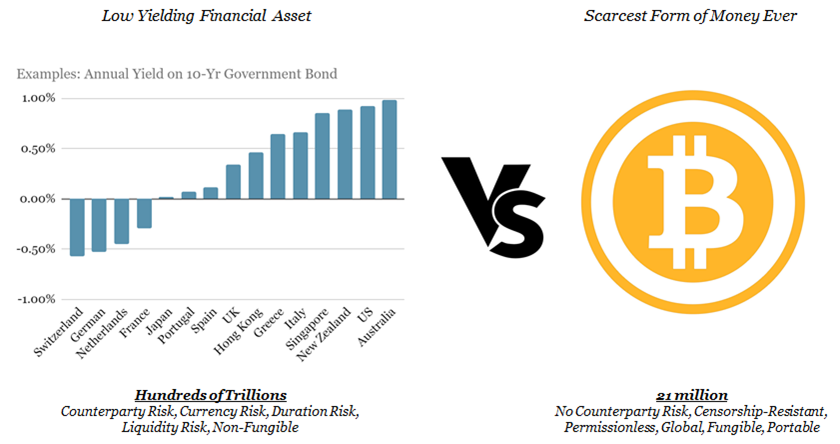

画像の説明

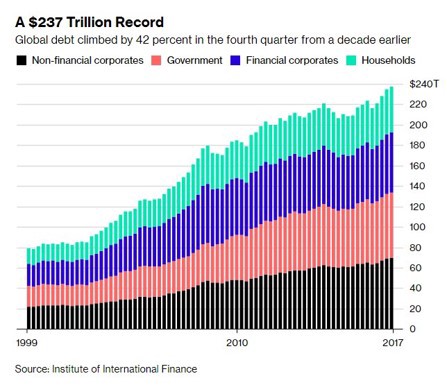

画像出典: Statistica

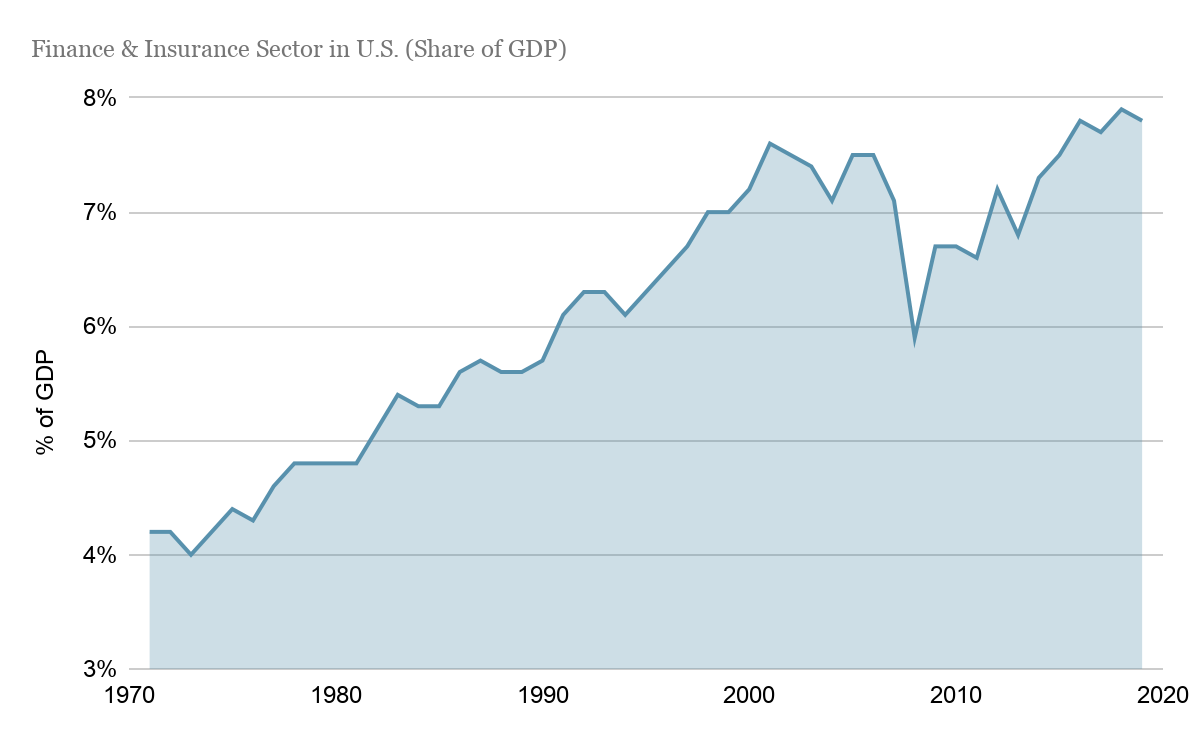

時が経つにつれて、価値が下落する世界において、金融サービスに対する需要の増大により、金融業界が経済に占める割合は増大してきました。株式、社債、財務省証券、ソブリン債、投資信託、株式ETF、債券ETF、レバレッジETF、トリプルレバレッジETF、端株、住宅ローン担保証券、CDO、CLO、CDS、CDS、合成CDS/CDXなど。これらの商品の中には経済の金融化を象徴するものもありますが、貨幣の機能が混乱すると、その重要性はますます高まります(そして需要も高まります)。

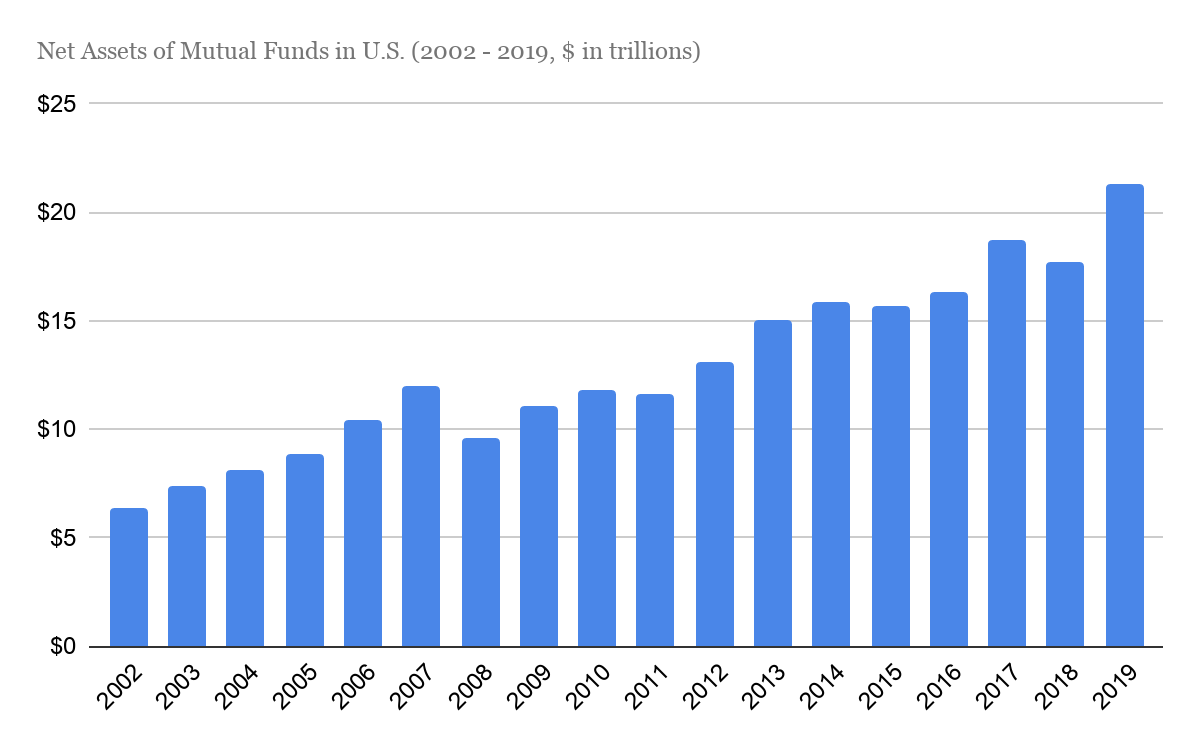

画像の説明

画像出典: Statistica

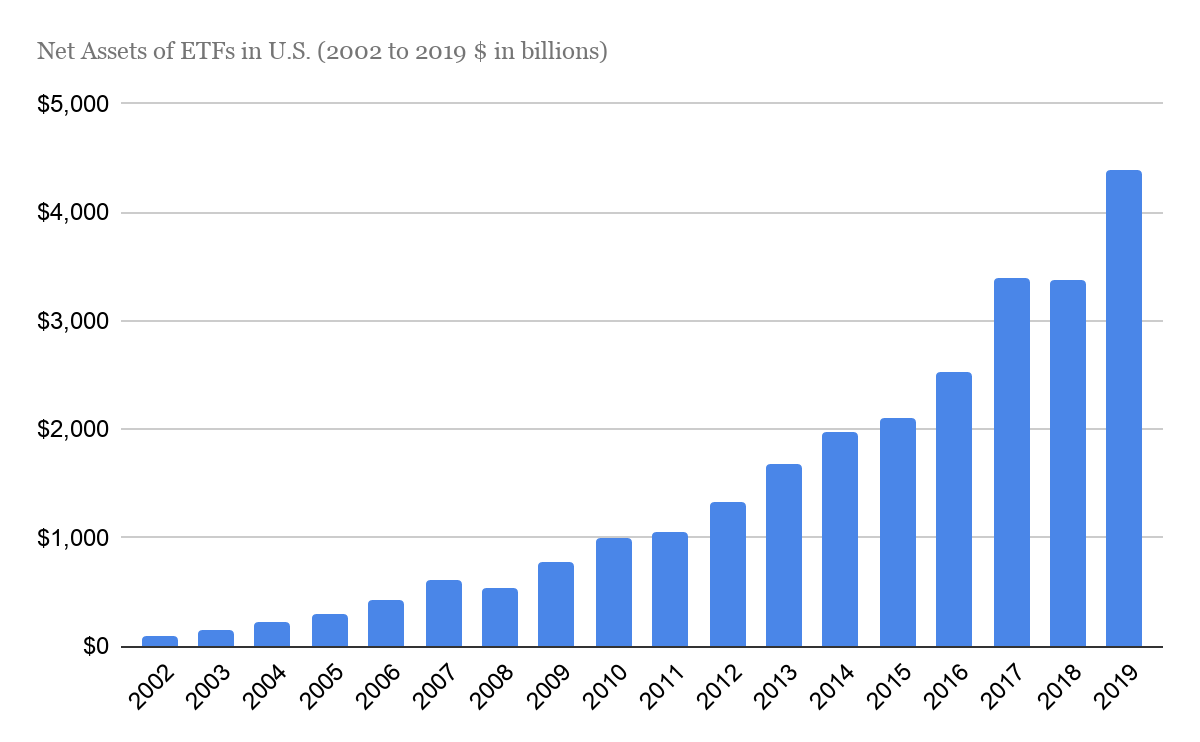

画像の説明

画像出典: Statistica

全体的な影響は大規模な投資の間違いであり、賢明でないリスクを取ることを強いられず、将来予想される定期的な貯蓄の損失をカバーするためだけに人々がそうした活動に投資することはないだろう。個人レベルでは、医師、看護師、エンジニア、教師、肉屋、食料品店、建設業者などが金融投資家となり、リスクを負いながらもウォール街の金融商品に貯蓄の多くをつぎ込んでいる。いいえ。時間が経つにつれて、株式は上昇することしかできず、不動産は上昇することしかできず、金利は低下することしかありません。

ワールド・デービッド・デイのトレーダーにとって、それがどのように、あるいはなぜ謎であるかは問題ではありません。それは単に人々が世界がどのように機能しているかを考えており、誰もがそれに応じて行動しているだけだからです。安心してください、すべて悪い結果に終わりますが、ほとんどの人は金融資産への投資が単に貯蓄のためのより良い(そして必要な)方法であると信じるようになり、それが行動を左右します。 「分散ポートフォリオ」は貯蓄と同義になっており、リスクをとることもリスクを取ることもないと考えられています。これは真実からかけ離れたものではありませんが、選択は、投資によってリスクを取るか、お金という手段で貯蓄を残し、将来の買い物を確実に減らすかのどちらかです。実際の貯蓄の観点から言えば、そうすれば、あなたはまさにその場所に出会ったことになります。

ビットコインに代表されるお金の形態は、すべての個人がオプトアウトして悪循環から逃れる確実な方法を提供します。

保存しないとどうなるか

お金の価値が失われる世界に誰もが住むことを強制すると、負のフィードバックループが形成され、勝利の命題としてお金を節約する可能性が排除され、すべての結果の合計がさらに不利になります。お金の価値が失われるように設計されているのに、お金を保持しているだけで、信じられないほどの脅威になります。今でもやっている人はいますが、デフォルトでは行き当たりばったりです。したがって、絶え間なくリスクを取ることは、貯蓄の強制的な代替手段となります。実際、これらのオプションのいずれかがお金を節約しても勝てない場合、すべての手が失敗します。富裕層は皆、最初からリスクを冒していることを思い出してください。 (投資ではなく)貯蓄するという積極的なインセンティブは、リスクをとらない人に報酬を与えることにはならず、まったく逆です。

自由市場では、お金の価値は特定の時間枠内で増加または減少する可能性がありますが、お金の価値が失われることを保証することは非常にマイナスの結果をもたらし、経済の参加者のほとんどは実質的な貯蓄を欠いています。お金は価値を失うため、機会費用は一方通行であると考えられることがよくあります。明日は買うものが減るので、今お金を使いましょう。現金(以前は貯蓄として知られていた)を保持するという考えは、お金の価値が失われることが知られているため、主流の金融界ではほとんど非常識な提案として組み立てられてきました。それはどれほどクレイジーですか?お金は価値を保存するために使用されますが、現在使用されている主要通貨はその逆であるため、誰もそれを保持したがりません。誰もがより良いお金の形を探すのではなく、ただ投資しているだけです。

「私は今でも、特に現金は他の選択肢、特にインフレ時にその価値を維持するか価値を高める選択肢と比較して無駄だと考えています。」 - 著名な経済学者レイ・ダリオ (2020年4月)

ウォール街で最も尊敬されている投資家でさえ、狂気に陥りやすく、愚かな行動をとることがあります。インフレのためにインフレの危険を冒すのは宝くじを買うのと何ら変わりませんが、それは貯蓄へのインセンティブを生み出した結果です。金銭的インセンティブが失われると、経済的機会費用の測定と評価がより困難になります。現在、インセンティブが弱いため、意思決定は合理的に行われています。投資の決定や金融資産の購入は、ドルの切り下げだけを見越して行われることがよくあります。しかし、その結果は貯蓄や投資をはるかに超えています。お金が価値を保存するという本来の目的を果たせない場合、経済的意思決定のあらゆる点が危険にさらされます。

お金の価値が下がり続けると、日常の消費を含め、あらゆる支出や貯蓄の意思決定がネガティブな方向に偏ってしまいます。お金を使うことによるより明確な機会費用(つまり、貯蓄へのインセンティブ)を再導入することで、誰もがリスクの計算を変更するはずです。お金が価値を保存するという適切な機能を果たすと、あらゆる経済的決定がより多くの情報に基づいて行われるようになります。たとえ価値が増加しないとしても、金融媒体が価値を最小限に保つことが確実に期待される場合、取引ごとに支出するか貯蓄するかの決定がより集中化され、最終的にはより優れた均一なインセンティブ構造につながります。

「最大の間違いの一つは、政策やプログラムを結果ではなく意図で判断することだ」 - ミルトン・フリードマン

ケインズ派の経済学者は、貯蓄するインセンティブがあれば投資は起こらないと信じて、世界を心配しています。欠陥のある理論は、もし人々がお金を「ため込む」よう動機付けられると、誰もそのお金を使ったり、「必要」とみなされる投資をしたりしないということです。誰もお金を使わず、リスクの高い投資をしなければ、失業率は上昇します。実際、経済理論は教室でのみ使用されます。完全にケインズ主義的ではありませんが、リスクは貯蓄へのインセンティブとして世界に存在するでしょう。

それだけではなく、消費と投資の両方が歪みのない価格シグナルから恩恵を受けることになり、お金の機会費用は自由市場によってより明確に価格設定されるため、実際には投資の質はより高くなるでしょう。すべての支出に関する意思決定が、将来の購買力がより大きくなる(小さくはない)という期待に照らして評価されると、投資は最も生産的な活動に向けられ、日常の消費が精査されることになります。

逆に、ドルを保有したくないことが投資判断のポイントに大きく影響する場合には、財務化することができます。同様に、お金の価値が増加するのではなく、価値が失われるという期待によって消費の選好が左右される場合、その歪んだ選好に応えるために投資が行われます。最終的には、短期的なインセンティブが長期的なインセンティブを上回ります。既存の企業が新規参入者よりも優遇され、経済が停滞しているため、生産的な投資ではなく金融化、中央集権化、金融工学がますます推進されています。これは因果関係であり、意図しないが予見可能な結果を伴う予期された動作です。

お金を稼ぐことは価値を失い、人々は愚かなことをします。なぜなら、愚かなことをやめさせると、より合理的になるからです。そうでなければ貯蓄をする人々は、貯蓄の価値が下がるにつれて、リスクをさらに負わざるを得なくなります。あの世界では貯蓄が金融になる。貯蓄をしないインセンティブを作り出すと、目が覚めると貯蓄を持っている人がほとんどいない世界にいたとしても驚かないでください。経験的証拠はまさにこれを示唆しており、終身雇用の経済学教授にとっては衝撃的なことかもしれないが、貯蓄へのインセンティブの欠如が伝統的な金融システムに内在する脆弱性の主な原因であることは予測できる。

固定通貨供給のパラドックス

貯蓄不足と経済的不安定はどちらも基礎となる通貨のインセンティブによって引き起こされており、これがビットコインによって解決される主な問題です。通貨下落の可能性を排除することで、通貨下落のインセンティブが一貫したものになります。わずか2,100万人ですが、それだけでも金融化傾向を逆転させるのに十分です。各ビットコインは 1 億単位 (または小数点以下 8 桁) に分割できますが、ビットコインの名目供給量は 2,100 万に制限されています。ビットコインを通貨標準として採用する人が増えるにつれて、ビットコインはより小さな単位に分割できるようになりますが、誰も任意にさらに多くのビットコインを作成することはできません。

2,100 万ビットコインすべてが流通している終末状態を考えてみましょう。技術的には最大 2,100 万ビットコインしか保持できませんが、結局のところ、どの時点でもビットコインの 100% を保持している人が常に存在します。ビットコイン(その一部を含む)は人から人へ、または企業から企業へと移転されますが、総供給量は静的(そして完全に弾力性がありません)になります。

総貯蓄が決して多すぎないように通貨供給量が固定された世界を作り出すことによって、貯蓄へのインセンティブと傾向は個人レベルで目に見えて増加します。これは逆説です。全体としてより多くのお金を節約していなくても、より多くの人が個人的に貯蓄しています。一方で、これは個人が希少性を重視しているという単純なステートメントのようにも思えます。しかし実際には、たとえ全体としてより多くのお金を節約できなくても、節約しようとするインセンティブが貯蓄者を生み出すということの方がよく説明されています。誰かが貯蓄するには、他の誰かが既存の貯蓄を使い果たさなければなりません。

結局のところ、すべての消費と投資は貯蓄から生まれます。貯蓄へのインセンティブが貯蓄者を生み出し、より多くの貯蓄者が存在することで、より多くの人々が消費と投資の手段を持つことが可能になります。個人レベルでは、お金の単位が購買力の増加を期待する場合、その人は合理的に消費や投資を将来に延期する可能性があります(キーワードは「延期」です)。これは貯蓄者を生み出すための貯蓄へのインセンティブです。それは消費や投資を排除するものではなく、将来の購買力の減少ではなく増加を見越して意思決定がより慎重に評価されるようにするだけです。今日存在する逆のインセンティブと比較して、全員が同時にこのインセンティブを利用しているところを想像してみてください。

人民元高は貯蓄を優先し、貯蓄と投資の意欲を阻害することで経済全体に悪影響を与えるというケインズ主義者の懸念にもかかわらず、実際には、欠陥のあるケインズ主義的アプローチよりも自由市場の方が優れています。実際には、貯蓄のインセンティブがあるため、消費と投資を促進するために通貨高が毎日使用されているにもかかわらず、です。現在の消費と投資に対する高い需要は、貯蓄への明確なインセンティブを伴った積極的な時間選好によって推進されています。誰もが常に他人のお金を稼ごうとしており、誰もが毎日本物を消費する必要があります。

概念としての時間優先は、Saifedean Ammous の Standard Bitcoin で詳しく説明されています。これは真実を語る要約なしで必読ですが、人は時間の好みが低い (将来を重視する) ことも、時間の好みが高い (将来を重視する) こともできますが、各個人の時間の好みはすべて肯定的です。道具としてのお金は、人々が実際に価値を置き、日常生活で消費するものを生産するために必要な経済活動を調整するための単なるツールです。時間が本質的に不足しており、将来が不確実であることを考えると、将来に向けて計画を立てて貯蓄する人(時間優先度が低い人)でも、現在をギリギリで評価する傾向があります。

説明のために極端な話になりますが、お金を稼いで一銭も(あるいは食事も)使わなければ、何の役にも立ちません。したがって、お金の価値は時間の経過とともに増加しますが、平均すると、現在の消費または投資は将来よりも可能性が低くなります。依然として固有のバイアスが存在します。考える)。

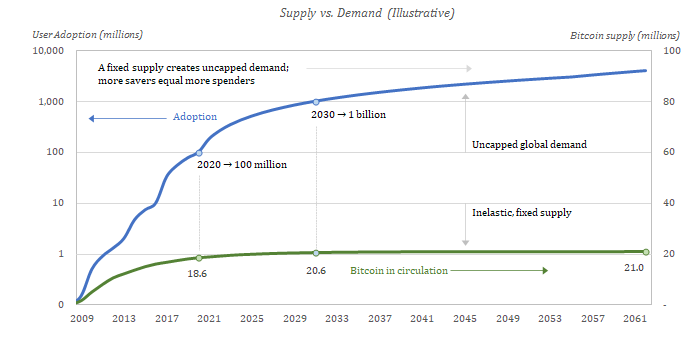

70 億人が参加 + 2,100 万ビットコイン = 通貨の上昇 + 継続的な支出 ✔

さて、この原則がすべての人に同時に適用され、通貨供給量が固定されたビットコインの世界でも同様であると想像してください。 70億人以上の人々に対して、ビットコインはわずか2,100万枚です。お金には限りがあり、誰もが日々の支出ニーズだけでなく、アクティブな時間の好みを持っているため、誰もが節約する動機を持っています。この世ではお金をめぐる熾烈な競争が起こるでしょう。それぞれが、他の人が苦労して稼いだお金を手放すよう誘惑するのに十分な価値のあるものを生み出す必要がありますが、役割が逆転するため、そうする動機が与えられるでしょう。それがビットコインが提供する契約です。

貯蓄するインセンティブはありますが、貯蓄の存在は必然的に他者が要求する価値を生み出す必要があります。最初は成功しない場合は、もう一度試してください。通貨を所有する者と商品やサービスを提供する者との間の利益とインセンティブは、特にあらゆる交換の裏側でシナリオが反転されるため、完全に一致します。逆説的ですが、これ以上のお金を節約することが技術的に不可能な世界では、誰もが「もっと節約したい」という動機を持つでしょう。各人は、時間の経過とともに平均して想定元本を保有する金額が減っていきますが、時間の経過とともに想定元本あたりの購入額は増加します(少なくはありません)。消費や投資を先送りして、その見返りを得る(あるいはそのままやり過ごす)能力は、すべての経済的インセンティブを調整するための鍵となります。

ビットコインと大規模な非金融化

ビットコインを節約する主な動機は、ビットコインが全世界の通貨の一定割合を無期限に所有する権利を表すということです。いかなる中央銀行も恣意的に通貨供給量を増やし、貯蓄を減らすことはできません。人間が変更できない一連のルールを作成することで、ビットコインは金融化の流れを逆転させる触媒となるでしょう。世界中の経済の金融化の度合いは、不整合な金銭的インセンティブの直接の結果であり、ビットコインは貯蓄を促進する適切なインセンティブを再導入します。もっと直接的には、貨幣貯蓄の目減りが金融化の主な推進要因となっている。この現象の原因となるダイナミクスが修正されると、反対の一連の操作が自然に修正されることは驚くべきことではありません。

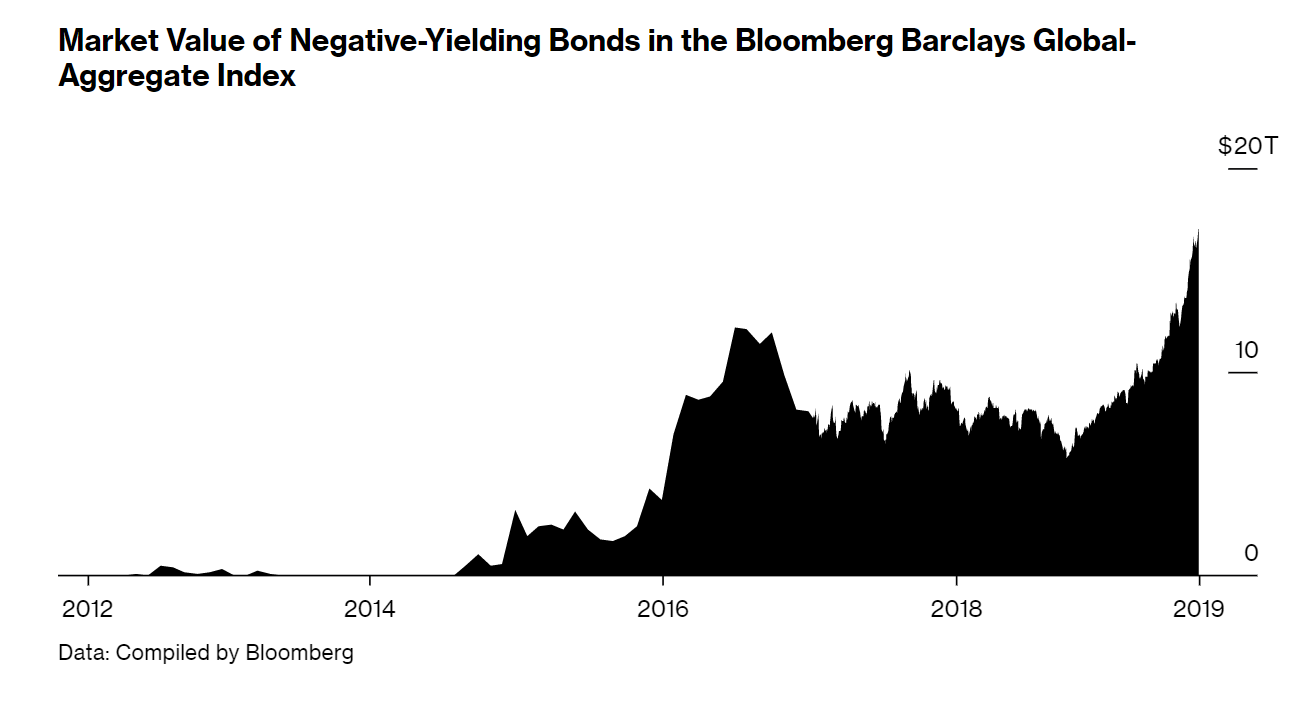

通貨の下落が金融化につながったとすれば、健全な通貨基準への回帰が逆の効果をもたらすのは当然だ。金融化の流れはすでに衰えつつありますが、ほとんどの人は壁に書かれた文字を見ていないため、その流れはまだ高まり始めたばかりです。何十年もの間、すべての貯蓄の大部分を投資するというのが常識でしたが、それは一夜にして実現するものではありません。しかし、世界がビットコインについて学ぶにつれて、同時に世界の中央銀行が数兆ドルを創出し、マイナス利回りの債券やその他の17兆ドルのマイナス価値の異常事態が続いており、点と点はますますつながってきています。

「ブルームバーグ・バークレイズ・グローバル・ネガティブ・イールド債券指数の時価総額は17兆500億ドル(2020年11月)に上昇し、過去最高水準となり、2019年8月に達した17兆4000億ドルをわずかに上回った。」 - ブルームバーグニュース

退職後の貯蓄をリスクの高い金融資産に投資するという考えに疑問を抱く人が増えています。マイナス利回りの負債は意味がありません。また、中央銀行がわずか数カ月で数兆ドルを生み出すことも意味がありません。世界中で人々が金融システムの構築全体に疑問を持ち始めています。これは常識かもしれませんが、世界がそうする必要がなかったらどうなるでしょうか?もしこれがすべて逆行して、株式や債券、そして多層的な金融リスクを買うための貯蓄を誰もが持たない代わりに、本当に必要なのはより良い形のお金だけになったらどうなるでしょうか?

もし誰もが、際限のないリスクを負う代わりに、価値を失う予定のない通貨を使用できれば、最終的には狂気の世界に正気を取り戻すことができ、その副産物としてより大きな経済的安定がもたらされるでしょう。ただの思考訓練です。ほとんどすべての人にとって、大規模な上場企業、債券、または仕組みの金融商品に投資することはどの程度合理的でしょうか?このうちのどれくらいが一貫して破壊的な金銭的インセンティブの作用によるものなのでしょうか?退職後のリスクを冒すゲームの中で、通貨のインフレとドルの下落に追いつく必要性はどの程度あるのでしょうか?金融化がこの深刻な金融危機の扇動者であり主な原因でした。

金融システムのインセンティブは、単に責任があるわけではありませんが、経済の高度な金融化につながります。効果のないインセンティブは、高度にレバレッジを利かせたリスクテイクの量を増やし、全体的に貯蓄の不足を生み出し、これが脆弱性と不安定性の主な原因となっています。万が一に備えて貯蓄をしている人はほとんどいませんし、流動性危機下では貨幣資産と金融資産の間には大きな違いがあることは誰もが知っています。 2020年初頭に流動性危機が再発した際にも同様のことが起こった。嘘をついて、恥を知れ。ことわざにあるように、二度私を騙し、私を辱めます。

すべては、金融システムの崩壊と、見当違いの金銭的インセンティブによって金融システムによって引き起こされたモラルハザードに帰着します。誤解しないでください。より広範な経済システムの不安定性は通貨システムの機能であり、これがますます進行するにつれて、ますます多くの人々がより良い、より持続可能な方法を模索し続けるでしょう。

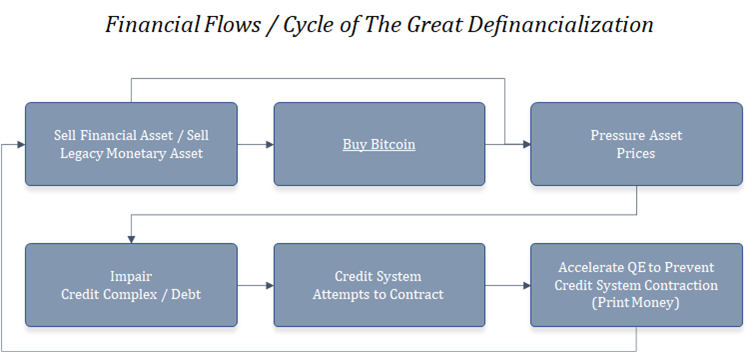

今日、ビットコインにますます注目が集まる中、金融システムを非金融化して修復する市場メカニズムが存在します。金融資産に保管されている富がビットコインに変換され、各市場参加者がリスクのある資産よりも信頼性の高いお金の形態を保持することをますます好むようになるにつれて、非金融化のプロセスが発生します。非金融化は主に、ビットコインの採用増加、他のすべての資産に対するビットコインの価値の上昇、金融システム全体のデレバレッジを通じて観察されます。ビットコインが世界中の通貨標準として採用されると、ほとんどすべてのものの購買力がビットコインで失われます。

すぐにビットコインは、価値の保存に近い役割を果たす金融資産からシェアを獲得することになるでしょう;長い間貨幣の代替品として使用されてきた資産は、ますますビットコインに変換されることになるでしょうが、これは論理的です。このプロセスの一環として、金融システムの規模はビットコイン ネットワークの購買力に比べて縮小されます。より健全な通貨基準としてのビットコインの存在は、金融資産のローテーションをもたらすだけでなく、同種の資産に対する将来の需要を減退させることにもなるだろう。史上最も希少な資産(およびお金の形態)を所有できるのに、なぜ利回りがゼロに近く、企業の流動性が低く、株式リスクプレミアムもあるソブリン債を買う必要があるのでしょうか?

まずはマイナス利回りのソブリン債など、明らかに過大評価されている金融資産から始まるかもしれないが、すべてが瀬戸際にあるだろう。ローテーションが起こると、非ビットコイン資産の価格に下落圧力がかかり、同様に、これらの資産を裏付けとする債券の価値にも下落圧力がかかります。信用需要は広範囲に渡って弱まり、その結果、信用システム全体が収縮する(または収縮しようとする)ことになるでしょう。これにより、信用市場の維持・強化を図るための量的緩和(ベースマネーサプライの増加)の必要性が加速し、金融資産のビットコインへの移転がさらに加速することになる。金融資産の価値と価値との間のフィードバック ループにより、非金融化のプロセスは継続し、加速するでしょう。

より実質的には、時間が経ち、知識が広がるにつれて、個人は金融投資や構造化された金融リスクの複雑さよりも、ビットコイン(とその固定供給量2,100万枚)のシンプルさをますます好むようになるでしょう。金融資産にはオペレーショナルリスクとカウンターパーティリスクが伴いますが、ビットコインは供給量が完全に固定されており、分割可能性が高く、簡単に譲渡できる無記名資産です。お金の効用は金融資産の効用とは根本的に異なります。金融資産には、特定の通貨建ての生産資産の収入源に対する債権があります。金融資産の保有者は、将来的により多くのお金を稼ぐことを目標としてリスクをとっています。お金を所有し、保持するということは、それだけのことなのです。将来的に商品やサービスを交換できるという点で非常に価値があります。要するに、食料品はお金で買えるのです。

貯蓄と投資の間には常に根本的な違いがあります。貯蓄は金融資産の形で保持されますが、投資はリスクのある貯蓄です。経済システムの金融化により、これらの境界線は曖昧になったかもしれませんが、ビットコインによってその境界線は曖昧になり、区別が再び明確になります。適切なインセンティブ構造を備えた通貨は、複雑な金融資産や債務商品の必要性を圧倒します。平均的な人は、非常に直感的に、そして圧倒的に、供給が固定された金融媒体によってもたらされる安全性を選択するでしょう。個人が金融資産をやめてビットコインを選択するにつれて、経済は非金融化されるでしょう。それは自然に、パワーバランスをウォール街からウォール街へと移行させます。

銀行業は、家賃を求める取り組みとして経済の中心に留まり続けるのではなく、資本を求めて他のすべての産業とより直接的に競争するようになるだろう。今日、貨幣資本は主に銀行システムに結びついていますが、ビットコイン化された世界ではもはやそうではありません。移行の一環として、お金の流れは銀行部門からますます分離され、実際に価値を提供する経済主体の間でお金がより自由かつ直接に流れるようになるでしょう。

信用市場、株式市場、金融仲介の機能は依然として存在しますが、いずれも適切な規模となっています。金融化された経済が消費するリソースがますます少なくなり、金銭的インセンティブが実際の経済価値を生み出すものとより一致するようになると、ビットコインは経済を根本的に再構築することになります。貯蓄のインセンティブを取り除くことは社会的な影響を及ぼしましたが、今では船は正しい方向に、より明るい未来に向かって進んでいます。その未来では、誰もが自分の株式や債券のポートフォリオについて常に考えている時代は終わり、より多くの時間を生活の基本や本当に重要なことに立ち返ることに費やすことができるようになります。

文章

Refenrence:

The Bitcoin Times(Parker Lewis)