4 つの主要なアルゴリズム安定通貨プロジェクトの詳細な解釈、これは市場の新たな主役なのか、それとも投機のための新たなツールなのか?

法定通貨と暗号化資産の間の通貨交換媒体として、安定通貨は暗号化市場の非常に重要な部分です。法定通貨の米ドルに連動しているため、国境がない、価値が比較的安定している、送金が早い、取引が透明であるなどの特徴があり、仮想通貨投資家の支持を集めています。 Coingecko のデータによると、2021 年 1 月 27 日の時点で、ステーブルコインの市場価値の総額は 362 億 5,000 万米ドルに達しました。

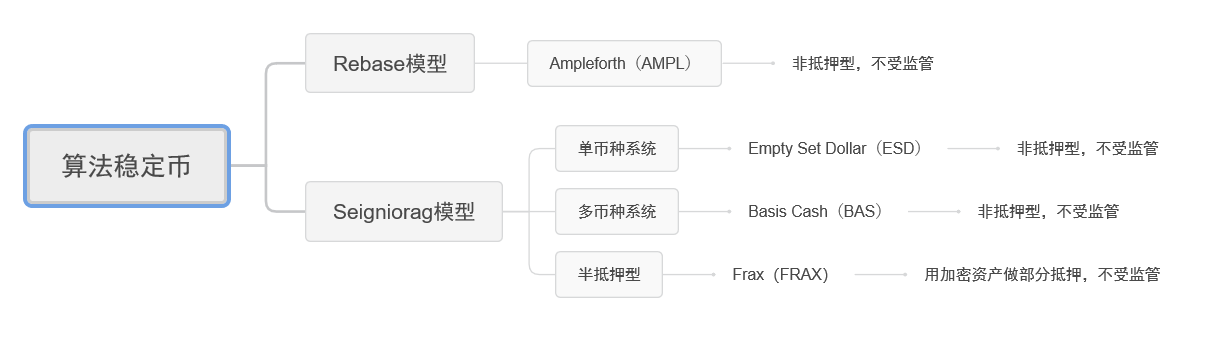

現在の暗号化市場のステーブルコインは主に 3 つのカテゴリーに分類され、1 つは法定通貨によって担保(抵当に担保)された集中型ステーブルコインです。 1つは、DAI、sUSDなどの、暗号通貨(過剰担保)に裏付けられた分散型安定通貨、3つ目は、DeFiに基づく新製品(AMPL、BAC、ESDなどの分散型アルゴリズム安定通貨)です。等

アルゴリズム安定通貨は、無担保安定通貨の形での革新であり、分散型安定通貨を求める人々の探索と追求の産物でもあります。法定通貨担保ステーブルコインのような集中化や規制の問題も、過剰担保ステーブルコインの利用率の低さもありませんが、現在のアルゴリズムステーブルコインは依然として「価値の安定性」というパラドックスを抱えています。 」とファンドの「感性」。

それでは、アルゴリズム安定通貨は将来安定通貨市場の主役になると期待できるのでしょうか、それとも短命な革新的な試みでしょうか? OKEx 諜報局は、4 つの主要なアルゴリズム ステーブルコイン プロジェクトを分類し、アルゴリズム ステーブルコインの運用ロジックを調査および解釈しました。

アルゴリズムステーブルコインは本質的に、アルゴリズムを使用して供給を調整するトークンであり、さまざまな方法とモデルを通じてトークンの価格を合理的な範囲内で制御および安定化することを目的としています。 2018 年にはアルゴリズム ステーブルコインが暗号化市場に登場しましたが、一般には認知されていませんでした。 2020 年の夏までは、DeFi の人気に伴い、AMPL などのアルゴリズム ステーブルコインにより、この新しいカテゴリが非常に人気になりました。

副題

現在の市場のステーブルコインの種類

1、Ampleforth(AMPL)

画像の説明

出典: apleforth.org

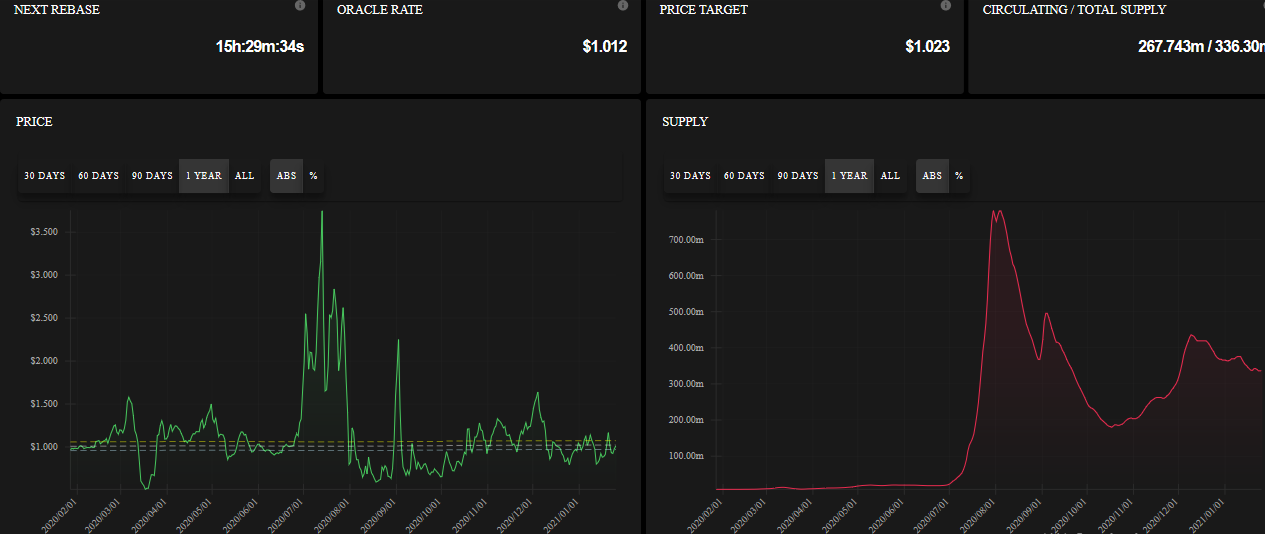

ただし、トークンの総量に上限がないため、AMPLの価格が目標価格を上回って上昇していることを意味し、トークンの数は今後も増加することになります。この機能により、AMPL の価格は「人為的」制御に対して脆弱になり、非常に不安定な状態になります。

これは、過去 1 年間の AMPL の価格変動と供給量の変化からも確認でき、2020 年 6 月にはホットマネーの流入の影響を受けて AMPL の価格は上昇を続け、最大で 4 米ドル近くに達しました。投機資金が撤退し、AMPLが売られて価格が1ドルを下回り、その後AMPLの供給量が急速に減少し始めた。

このロジックに基づいて、AMPL の設計は投資家に操作と裁定取引の機会を提供します。したがって、実際の動作では、初期の AMPL は「安定している」というよりも投機的であるように見えます。

2、Empty Set Dollar(ESD)

画像の説明

DAOでESDトークンをバインドする

ESD システムでは 8 時間が 1 サイクル (エポック) であり、新しいサイクルが開始されるたびに、システムは ESD の価格 (時間加重平均価格、TWAP) を自動的に検出します。 ESD価格(TWAP)が1ドルを下回るとシステムはデフレ段階に入り、ユーザーはESDトークンを焼くことでシステムが発行する「クーポン」を取得でき、システムは破壊されたESD部分を補うために債務を発行することになる。マネーサプライが再び増加すると、クーポン (90 サイクルまたは 30 日間有効) の所有者はクーポンを再び ESD に引き換えて、最大 56% のプレミアムを得ることができます。 [プレミアムはプロトコルにおける負債と供給の比率 (R=負債/供給) に基づいており、次のように計算されます: 1/(1-R)²-1。 ] そして、ESD 価格が 1 ドルを超えると、システムは ESD 価格が 1 ドルに戻るまで自動的に追加の ESD を発行します。新たに発行された ESD は、まず債務 (ESD が破壊されたときに発生する) を返済し、超過部分は報酬として ESD を抵当に入れているユーザーによって均等に分配されます。

ESD価格が大きく変動する時期には、ESD利用者は徐々に二極化していきます。通貨価格の維持に努めるアクティブ保有者は追加発行で多額の報酬を得ることができますが、同時にESDを安定通貨としてのみ利用するパッシブ保有者も発生します。一部の人にとって、そのトークンはインフレによって希薄化するでしょう。

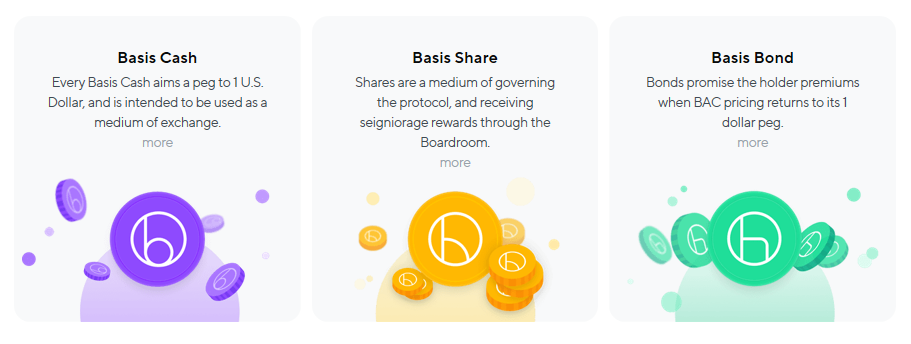

3、Basis Cash(BAC)

BAS は、Seigniorag の複数通貨モデルに基づいたアルゴリズムのステーブルコインで、単一トークン モデルに似ていますが、追加の共有トークンが導入されています。

Basis Cash システムには 3 種類の資産があります: BAC (Basis Cash): プロトコルが価値を 1 ドルに固定することを目的とするステーブルコイン。 BAB (ベーシスボンド): ESD クーポンと同様に、債券は一定の割引で販売され、BAC 価格が通常 1 ドルに戻ると 1 ドルの価格で償還できます。 BAS(ベーシス・シェア):すべての社債が償還された後、残りのコミットメント権を受け取ります。

単一通貨システムの ESD と比較した Basis Cash の主な違いは、サイクルが 24 時間であること、債券 (BAB) に有効期限がなく、ユーザーが取締役会から BAC インフレ報酬を受け取りたい場合に使用できることです。 (DAOと同様)、ステーブルコイントークンBAC自体ではなく、ステークトークンBASを誓約する必要があります。

具体的な価格安定メカニズムは次のとおりです。BAC 価格が 1 ドル未満の場合、ユーザーは BAC を使用して債券 BAB を低価格(BAB 価格 = BAC 価格の 2 乗)で購入できるため、BAC の流通量が減少し、 BACの価格を引き上げる; BACの価格が1ドルより高い場合、ユーザーはBACをBACに交換することができます; BABの買戻し終了後にBACの発行が必要な場合、追加発行はBAS保有者に配当として分配されます。上記の方法によりBACの流通量を増やし、BACの価格を下げます。

しかし、BACの現在の価格(0.44ドル)から判断すると、この協定は「安定」の性質も発揮できていない。ベーシスキャッシュは「アルゴリズムベースの中央銀行」として知られているが、債券ベーシスボンド(BAB)を利用して中央銀行の手形発行を模倣して流動性を引き出しているが、市場に流動性を注入するツールが欠けているため、市場規制もかかるだろう。失敗。現在、BAC価格は60%のマイナスプレミアムとなっているが、依然として価格は上昇傾向にない。

ただし、前世代のアルゴリズム ステーブルコインと比較すると、BAC の革新性は依然として評価に値します。多通貨ベーシスキャッシュは、トークン発行時にBACを買い戻し、BAS保有者に配布するために使用され、無制限のトークン発行の衝動と投機的需要の蔓延を効果的に抑制します。

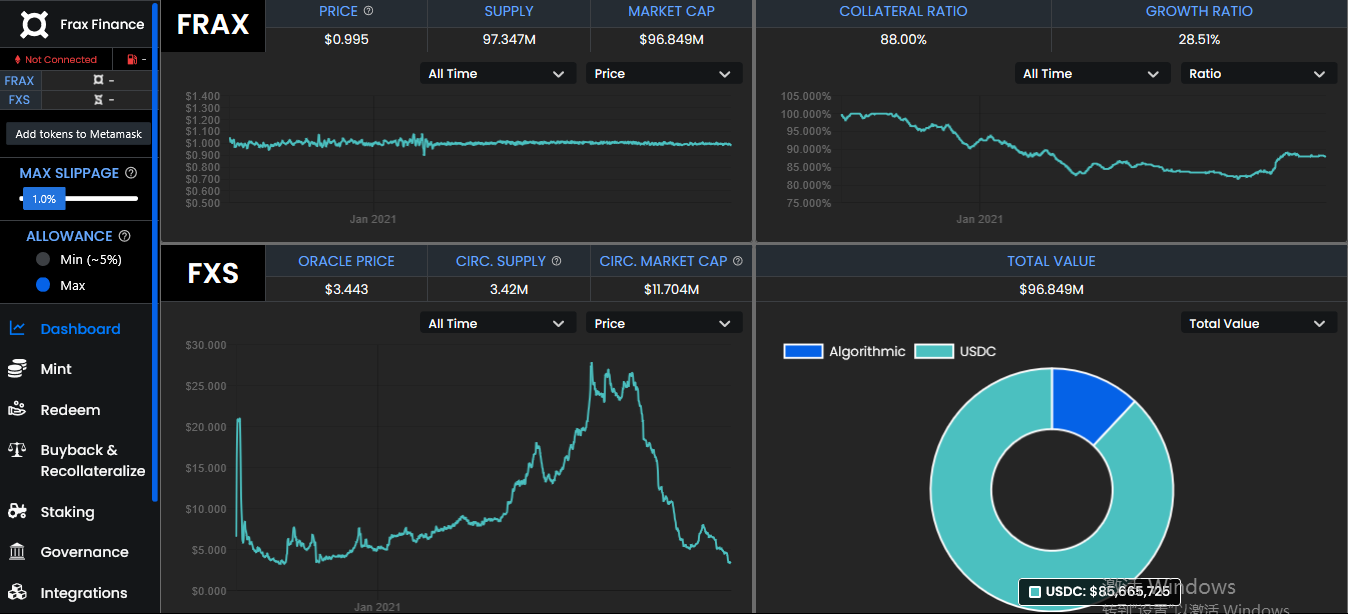

4、Frax(FRAX)

FRAX は現在の半担保アルゴリズムのステーブルコインの代表であり、そのシステムにはステーブルコイン FRAX と Frax のガバナンス トークン (Frax Shares) FXS の 2 つのトークンがあります。これまでのいくつかのアルゴリズム ステーブルコインとは異なり、FRAX は現在、担保付きステーブルコイン (USDC) と FRAX 株式 (FXS) という 2 種類の担保によって裏付けられています。 FRAX の鋳造と書き込みは、これら 2 つのトークンに基づいています。ユーザーは、新しい FRAX を鋳造するには、システムに $1 相当のトークンを投資する必要があります。唯一の違いは、$1 の価値に対する担保と FXS の比率が何であるかということです。

創設段階では、FRAX の住宅ローン金利は 100% であり、FRAX の鋳造には担保として従来のステーブルコイン 1 ドルが必要です。プロトコルがフラクショナル段階に入ると、FRAX を鋳造するには、適切な割合の担保を設定し、一定割合の Frax Shares (FXS) を破棄する必要があります。たとえば、担保率が 98% の場合、鋳造された FRAX ごとに担保が 0.98 ドル、FXS が 0.02 ドル必要になります。担保率が 97% の場合、FRAX を鋳造するには 0.97 ドルの担保と 0.03 ドルの FXS のバーンが必要になります。

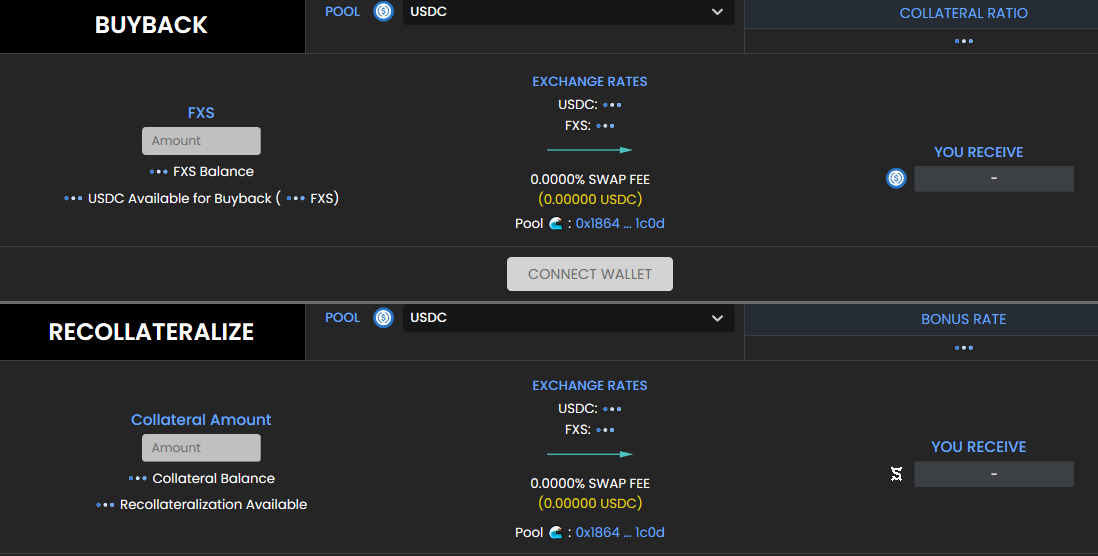

実際の住宅ローン金利がアルゴリズムで調整された住宅ローン金利と等しくなるように、FRAX は買戻しおよび再担保のメカニズムを設計しました。再住宅ローンのメカニズム、つまり、システムの住宅ローン金利が引き上げられた場合、システム内の USDC 額を増やすようにユーザーを誘致するために、システムはインセンティブ措置を設定します (現在のボーナス金利は 0.2%)。たとえば、ユーザーは 1.0075 米ドル相当の FSX と引き換えに 1 米ドル相当の USDC をシステムに追加します。買い戻しメカニズムは、システムの住宅ローン金利が以下の場合に行われます。値を下げると、ユーザーは同じ値の USDC を FXS とシステムに交換できます。

画像の説明

FRAX の買戻しと住宅ローンのページ

FRAXの価格が1ドルより高い場合、裁定取引者は1ドル相当のUSDCとFXSをシステムに投入し、FRAXを鋳造し、公開市場で1ドルを超える価格でFRAXトークンを販売することができます。その過程で、FRAXに対する売り圧力がFRAXの価格を引き下げます。

FRAX の価格が 1 ドル未満の場合、裁定取引者は公開市場で FRAX トークンを低価格で購入し、システム内で USDC と FXS を 1 ドルの値で償還し、これら 2 つのトークンを売却して利益を得ることができます。その過程で、FRAX 購入の需要の増加により FRAX の価格が上昇します。

したがって、Fraxプロトコルは基本的に、システムの住宅ローン金利とFXSの追加発行レートのアルゴリズム制御を通じてFRAX価格の安定を維持します。これまでのいくつかのアルゴリズム ステーブルコインと比較して、Frax は投機的な裁定取引の要素を大幅に削減しますが、同時に市場規模の成長を緩やかにします。

上記のアルゴリズムステーブルコインプロジェクトの動作ロジックを分析することによって、市場にある現在のアルゴリズムステーブルコインが、従来のステーブルコインの形でさまざまなレベルで優れた革新を起こしていることを見つけるのは難しくありません。これは、分散型金融の探求と解釈です。しかし同時に、一般に「安定性」のパラドックス、つまり「安定性」と「規模」を両立できないという問題も抱えています。 AMPL、ESD、BACなどのアルゴリズムステーブルコインは、市場規模を拡大するために巨大な投機的裁定取引スペースを使用しますが、通貨価格の安定につながります;一方、FRAXは通貨価格の安定を維持しますが、市場規模を急速に拡大することはできません。債券市場の欠如。

最近コミュニティで通貨サークルのユーザーが述べたように、アルゴリズム ステーブルコインは「アルゴリズム + 多数の高頻度スタビライザー」の動作、つまり、アルゴリズムと自由市場の間の裁定ゲームの結果です。アルゴリズムを使用しており、大規模なトランザクションが失敗することはありません。アルゴリズムステーブルコインがステーブルコイン市場の主人公になりたいのであれば、市場規模を拡大する必要があり、そのためには継続的に富を創出し、それを現在のDeFiにおける融資や保険などの実際のニーズに適用できる市場を作成する必要があります。フィールドおよびその他のサービス。そうしないと、アルゴリズム安定通貨は再び持続不可能な革新的な試みに成り下がってしまう可能性があります。