DeFiシステム全体の観点から融資契約の価値と見通しを考える |

ETHが以前の高値を突破するにつれて、イーサリアムの取引手数料はさらに恥ずかしいものになっています。ネットワークが遮断されておらず、ガソリンが高くない場合、通常の小口取引には30ドル近くの手数料がかかり、大口投資家はこれに悩まされており、小口投資家は取引ごとに慎重に計算する必要がある。イーサリアムレイヤー2に移行するか、新しいパブリックチェーンに移行するかにかかわらず、DeFiエコロジーがイーサリアムから脱却するのはすでにトレンドです。

HuobiエコロジカルチェーンMDEXの人気により、人々はDeFi市場の抑圧された可能性を認識するようになり、新しいDeFiエコロジーの新たなリーダーとなる輝かしいダークホースが現れることは運命づけられています。 KAVAベースのハード、Polkadotエコシステムで注目を集めているAcala、Confluxチェーン上のFluxなど、ユニークな立地とローン契約トラックの熾烈な競争がこのようなダークホース優良チップを生み出す可能性が高い。そういった可能性を持っています。

融資契約はDeFiシステムの中心です

DeFi が提案、開発されてから 3 年以上が経過し、従来の金融では DEX、貸付契約、アグリゲーター、安定通貨、デリバティブ、保険、インデックスファンドなどに細分化され、比較的完全なシステムを形成しました。 DeFi の形でチェーン上に 1 つずつ出現します。 DEX は株式と証券取引所、融資契約は銀行、アグリゲーターはファンドと信託、そして残りはさまざまな取引商品のマッピングです。

さまざまな DeFi プロトコルも密接に関連しており、相互の組み合わせが DeFi の重要なゲームプレイであり魅力です。従来の金融の世界であろうと、DeFi システム全体であろうと、銀行と融資契約は基礎と中核です。データのパフォーマンスもこの点を示しています。

イーサリアムベースの融資プロトコルであるAAVEトークンの価格は上昇を続け、単価は220米ドルに達し、市場価値は仮想通貨ランキングのトップ20に入り、DeFiプロトコルでは2番目のプロジェクトとなった。この位置。同時に、DebankのDeFiプロジェクトTVLデータリストでは、トップ10にMaker、AAVE、Compoundの3つの融資契約があり、取引所に次ぐプロジェクト数を記録しています。

柔軟なモビリティにより強力なアプリケーション シナリオが実現

融資プロトコルは、資産の流動性と利用率が高いため、このような中心的な位置を占めることができます。この種の柔軟な流動性は、上昇市場で収入を拡大するためのレバレッジツールとなるか、下降市場でリスクをヘッジするかにかかわらず、金融システム全体において極めて重要です。

融資プロトコルは、他の DeFi に必要な流動性を提供します。 DeFi分散型レンディングは、安全な投資家からローンの形でリスク選好度の高い投資家に資産を移転することができ、後者はオプション、先物、デリバティブなどのDeFiプロトコルのユーザーとなります。

ローン契約で資産を預けることで、預金収入を維持しながら柔軟に借入を行うことができ、そのローンを利用して再投資することでレバレッジ効果により収入を増幅させることができます。 AAVE や Flux などのプロトコルは、YFI 預金の元本や利息証明書に似たさまざまな xToken ではなく、DAI、USDT などのネイティブ資産を貸し出します。これらの xToken は取引が困難ですが、借りた資産は簡単に流動でき、より多くの使用シナリオが可能であり、この 2 つの違いは、現金と株式、国債、さらには借用書との違いに似ています。

リスクをヘッジする役割はさらに重要です。現在の契約の取引証拠金が不十分であると仮定し、証拠金を増やす必要がある場合は、Flux などの契約から借りて証拠金を増やしてポジションを維持し、市場が反転するのを待って利益を得てから返済することができます。ローン。このようにして、ポジションが清算されるリスクを回避し、約定利益を獲得し、預金収入を維持することができます。しかし、資産が YFI などのアグリゲーターに保管されている場合、ロックされた資金を独自のリスク ヘッジ ツールとして使用することはできません。この 2 つの違いは、銀行に保管するお金と、ファンド、信託、証券ブローカーなどに渡すロックされた資金のようなものです。一方はいつでも緊急時に使用でき、もう一方はロックアップされています。期間。 YFIはロックアップ期間などの制限を撤廃したものの、今回のケースでは依然として融資契約と同等の機能を達成することはできない。

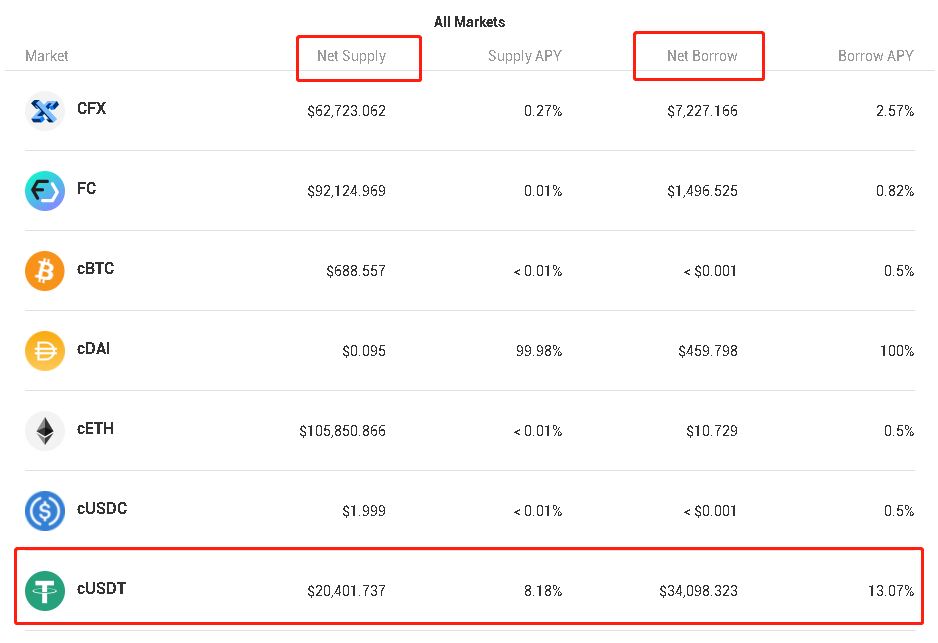

借入比率は市場リスクを示す

画像の説明

総預金、総ローン、および借入金利データは、市場におけるレバレッジの程度を反映することができます

借金もレバレッジの一形態です。バブルには大量の新規資金とレバレッジが伴うため、借入金利が高く、預金資金の利用率が高いほど、現在の市場のレバレッジ比率の高さを反映しており、バブルが一定の水準に達すると、この時点で市場にリスクが現れる可能性がありますが、その際にリスクを判断するツールとしてFluxのこれらの指標を活用することができます。

最後に、実生活で私たちがお金を貯めるのは、銀行を信頼しているから、または金融機関がそのお金を持ち逃げしないほど十分に強いと信頼しているからです。たとえば、岳宝が人気だったとき、私たちはあえて銀行からお金を引き出して岳宝に預けました。当時最も裕福だったジャック・マー氏は、裕福な男だから逃げられないほど裕福だと信じていたからです。預金。また、DeFiの世界では、いかなる融資契約も、コードのセキュリティと分散化に加えて、MKR、COMP、AAVE、その他のトークン価格であっても、プロジェクトトークンの高価格も投資家にとって信頼できる重要な要素であると人々に信じさせなければなりません。非常に高いので、人々に安心感を与えます。

従来の金融システムに対応する貸付契約は、DeFiシステムにおける銀行であり、預金と借入という最も基本的かつ一般的な金融活動を引き受け、金融システム全体に柔軟な流動性を提供し、その発展と成長を促進し、同時にシステム全体に財政的サポートを提供し、一定のセキュリティ保証を提供します。

ユーザー規模の観点から見ると、Flux などの融資プロトコルの市場が最も広いことがわかります。アグリゲーター、DEX、保険、デリバティブなど、財務管理や投資スタイルが異なる特定のユーザー層が存在し、預金や融資は誰もが触れる金融活動です。

DeFiの発展の歴史からも、その中で融資契約が重要な位置を占めていることが分かります。 MakerとCompoundはどちらもイーサリアム上の初期のDeFiプロトコルであり、多くのプロジェクトを生み出してきました。 Polkadot のエコロジー プロジェクトは数多くありますが、最も懸念されているのはやはり Acala であり、KAVA チェーンの最初のアプリケーションは Hard です。 Flux は、高性能 POW パブリック チェーン Conflux ネットワークに属する融資プロトコルであり、それぞれのネットワークの DeFi エコロジーにおける基本プロトコルであり、先行者利益をもたらします。

ユーザー範囲の観点から見ても、実用化の観点から見ても、貸付契約には良好な発展の見通しがあります。