10 分で DeFi レンディングを学ぶ—DeFi レンディングの謎を解き明かす

1.ローンとは何ですか

中国語で「貸付」は「貸付」を意味します。貸付を理解するには、生活から始めましょう。誰もがよく知っている学生ローン、住宅ローン、自動車ローン、ビジネスローンなど、生活の中で貸付が頻繁に発生します。では、ローンとは何でしょうか?預金者が預金利息と引き換えに借り手に資金を提供する行為が融資です。これには、お金を貯めることとお金を借りることの両方が含まれます。

第二に、なぜお金を節約するのでしょうか?

お金を貯めると利息が発生するので、その利息を元金に加えて預けると複利が発生するのでとても簡単です。その結果、さらにお金が増え、お金がさらにお金を増やすことになります。

3. なぜお金を借りるのですか?

よく「貧乏だから」と言われますが、これは一見真実のように思えますが、実はそうではありません。なぜなら、資金に不足していない多くの企業や個人が現在、返済が必要なローンを抱えているか、抱えていたからです。ローンの利子をはるかに上回る収益を得るために投資のためにお金を借りる人、早期の楽しみのためにお金を借りる人、緊急の利益のためにお金を借りる人...

日常生活では、法定通貨で借りるシナリオが数多くあります: 銀行に行って元本保証の理財商品を預ける、WeChat で Cailitong を購入する、積立基金センターに行ってローンで家を買う、次のようなものに支出するAlipay、Huabei、Taobaoでゲーム機を買う…などなど。では、暗号通貨はどうなのでしょうか?

4.集中型デジタル通貨貸付プラットフォーム

集中融資も集中金融 (Centralized Finance) の重要な応用例であり、現在、個人や機関向けの融資サービスも提供する集中デジタル通貨融資プラットフォームが多数存在します。簡単な例は次のとおりです。

BlockFi (米国、グレースケール ビットコイン トラストの最大保有者)。

Cred (米国、破産保護申請済み、内部詐欺)。

摂氏(英国);

NEXO (スイス);

レンレンビット(シンガポール)。

例の Cred が詐欺により破産保護を申請したのと同様に、これらの集中型デジタル通貨融資プラットフォームには、顧客の預金の損失を引き起こす可能性のある次のリスクもあります: ハッカー攻撃、内部不正操作 (誤操作、詐欺)、不良債権など。 。しかし、核心的な問題は、これらの集中型デジタル通貨融資プラットフォームが暗号通貨の主な価値と矛盾していること、つまり暗号通貨は自己保管資産ではないということです。したがって、分散型暗号通貨融資プラットフォームがさらに必要になります。

5. 分散型デジタル通貨貸付プラットフォーム

分散型融資、つまりトピック DeFi レンディング (分散型金融 - 融資) の主役である分散型融資の助けを借りて、誰もが完全に分散化された方法で預金者または借り手になることができ、審査や承認の権限を必要としません。 。現在、ほとんどの融資プロジェクトはイーサリアムのパブリック チェーン上にあり、もちろん HECO の Lendhub や Conflux の Flux など、他のチェーン上のプロジェクトもあります。

DeFi レンディングは主に次の側面を通じて導入されます。

融資の種類

重要な融資方式

DeFiレンディングの3要素:預金者

DeFiレンディングの3つの要素:借り手

DeFiレンディングの3要素:プラットフォーム側

1. 融資形態の分類

大きく分けて以下のような形態に分かれます。

(1) ポイントツーポイント

ethland (2019 年の反復で Aave に名前変更) は、2017 年にオンラインになったときにピアツーピア形式を採用しました。 P2P形式は金利が安定するのが特徴ですが、自由にアクセスできないのがデメリットです。

ダルマ契約では90日間の利息が固定されており、借り手はお金を借りた後、1日目と90日目の返済額は同じとなり、90日分の利息を支払わなければなりません。

(2) ポイントツーポイント契約

ポイントツーポイント契約は、ステーブルコインタイプとしても知られています。 Makerdao を例に挙げると、預金者は暗号通貨を契約に預け入れます。お金を借りるとき、彼らは契約から 1 つの資産、つまり DAI だけを貸すことができます。DAI は米ドルに固定された安定通貨です。

(3) リザーブプール

現在、ほとんどの分散型融資は、Compond、Aave、Flux などのリザーブプール方式を採用しています。積立金形式のローン契約の利点は、自由に預け、借り、返済できることです。

2. 重要な融資方式

分散型融資の重要な公式:

預金額 * 預金金利 + 手数料 = 融資額 * 融資率

3. DeFiレンディングの3要素:預金者

預金者として私が最も懸念する問題は 2 つあります。1 つはお金がどこに保管されているか (資産保管)、2 番目がどのくらいのお金が得られるか (預金金利) です。以下に答えてみましょう。

(1) 資産の保管

資産の保管は、お金がどこに保管されるかの問題でもあります。分散型貸付契約の資産はすべてスマート コントラクトでホストされ、契約はオープン ブロックチェーン上に展開され、分散型貸付契約のスマート コントラクトは通常監査され、監査されたコードはほとんどがオープンソースです。したがって、契約コードは比較的強力かつ透明であり、集中融資における人的ミスの可能性を自然に回避します。

(2) 預金金利

預金金利をどう決めるかは、どれだけのお金を稼げるかという問題でもあります。ここでまず資本稼働率という言葉を紹介する必要があります。預金金利は資金の利用率と関係があり、資金の利用率が高いほど預金金利は高くなり、逆に資金の利用率が低いほど預金金利は低くなります。具体的な計算式は後述します(融資金利の例を参照)。ここで、現在、ほとんどの融資プラットフォームの金利は変動金利であるため、不必要な損失を被る可能性があるため、常に金利の変動に注意を払う必要があることを思い出していただきたいと思います。

4. DeFiレンディングの3つの要素:借り手

借り手として最も気になるのは主に4つの問題です。1つ目はローンを組む必要があるかどうか、2つ目はいくらまで借りられるか、3つ目はいくら返済する必要があるか(ローン金利)です。第四に、借入プロセス中の清算のリスクです。上記の疑問を一つずつ解決していきましょう。

(1) 住宅ローンが必要かどうか

分散型融資プロトコルには担保が必要ですか?答えは「はい」です、住宅ローンが必要です。そして現在、すべての分散型取引所のサイクルローンは過剰担保が必要となっている。では、なぜ住宅ローンを組む必要があるのでしょうか? 主な理由は、仮想通貨の価格変動が大きいこと、一部の通貨の取引深度が不十分であること、チェーンの動作が遅延していることです。

現在、分散型融資プラットフォームのサイクル融資は基本的に超過担保方式を採用しており、プラットフォーム上のすべての当事者にとってリスクを制御するのに有益です。流動性が低く流動性が低いトークンにはより多くの担保が必要ですが、流動性が高く流動性が高いトークンには必要な担保が少なくなります。現在、一部のプラットフォームでは、チェーン上の KYC の助けを必要とする非超過担保モデルを検討しているため、ここでは説明しません。

(2) 融資金額の上限はいくらですか?

プラットフォーム上で借りることができる最大融資額 X の値を知るには、簡単な計算が必要です。

式は次のとおりです: X = 入金額 / 住宅ローン係数 (プラットフォームによって住宅ローン係数の名前は若干異なります)。

例: Flux 融資プラットフォームでは、DAI や USDT などのステーブル コインの抵当係数は 130%、つまり、入金額が 130 USDT の場合、最大 100 USDT 相当の暗号通貨を融資できます。 ETH、BTCなど140%、つまり入金額が14ETHの場合、最大10ETH相当の仮想通貨を貸し出すことができます。

(3) 借入金利

借入金利を説明する前に、問題点と考え方を説明する必要があります。

質問: 預金金利が常に借入金利よりも低いのはなぜですか?

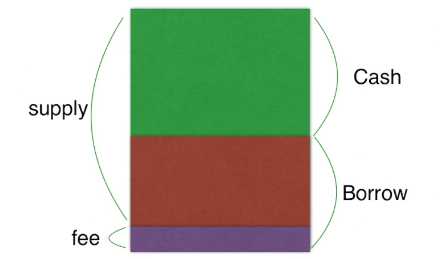

「預金金額×預金金利+手数料=貸出金額×貸出金利」という計算式では、手数料が存在するため、預金金利が貸出金利よりも低いという人もいます。一見正しいように思えますが、たとえ手数料が0であっても、預金金利は融資金利よりも低くなります。その理由は、いつでもお金を引き出すことができるという預金者の要件を満たすために、融資プラットフォームは預けられたお金のすべてを貸し出すわけではないため、預金金利は借入金利よりも低くなければならないからです。一方、借入需要が増加した場合には、借入金利を引き上げることで市場の借入需要を調整し、資金の利用率を向上させる。

資本活用

で:

で:

供給量は預金残高(預金+利息)です

借入はローン残高(ローン+利息)です

料金にはプラットフォームの手数料がかかります

現金は残りの未貸付資産です

資本利用率 (Ua) = 借入 / (現金 + 借入) 現在、DeFi レンディング市場では「資金利用率」指標を使用して借入率を調整しています。借入金利。

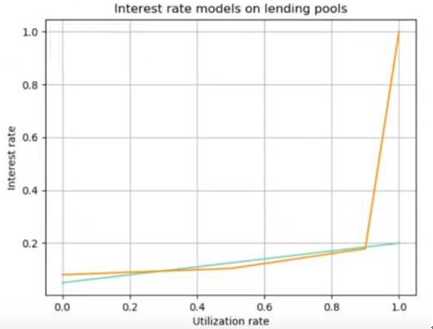

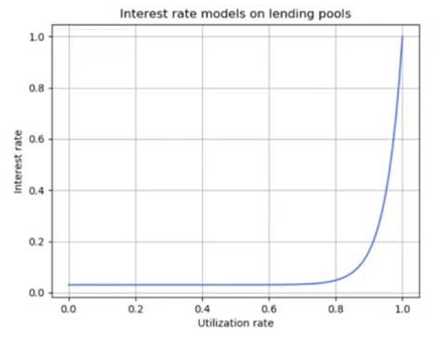

市場レートモデルの分類

1 つ目のタイプは複利と支点を表す線形金利モデルで、式の種類と関数図はおおよそ次のとおりです (式中の X は資本稼働率、金利グラフの横軸は資本稼働率、縦軸はローン利息です):

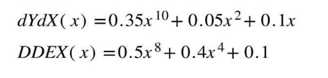

2 番目のタイプである多項式金利モデルは、dYdX と DDEX を表し、式の種類と関数図はおおよそ次のとおりです。

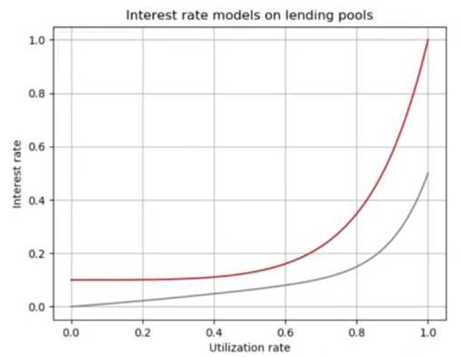

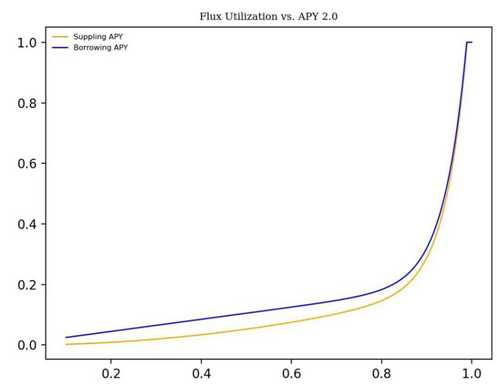

3 番目のタイプであるインデックス金利モデルは Flux を表しており、計算式の種類と関数図はおおよそ次のとおりです。

なお、金利モデルは、市況等に応じて預金者と借り手の利益のバランスを図るため、金利モデルが調整されるものであり、必ずしも上記の金利モデルが適用されるものではないことを説明するための注記です。関連プロジェクトで使用されるモデル。また、どの金利モデルが必ずしも良いのかという結論はなく、あくまで預金者と借り手のトレードオフの結果です。

さらに、金利モデルを変更するほとんどのプロジェクトは、発効する前に分散型自律組織 (DAO) による投票が必要です。一般的なプロジェクトの初期段階では、開発チームが内部でDAOを管理し、契約が実施され安定した後、段階的に管理権限がコミュニティDAOに移管されます。

融資利息の計算例

ここでも FLUX プラットフォームを例として取り上げますが、その最新の金利モデルの式と図は次のとおりです。

下の写真は、Flux プラットフォーム上の DAI 預金および融資インターフェイスのスクリーンショットです。

上の図からいくつかのデータを取得できます。

A.左側のDAIの預金金利は4.02%です。

B.右側の借入金利は 9.22% です。

C. DAI キャッシュの残りの未貸付資産は 158.714 ドルです。

D. DAI の借入残高は 122.727 ドルです。

既知の情報に基づいて、Flux 金利モデルを使用して金利が正確かどうかを検証します。

ステップ 1: 使用率 Ua を計算する

Ua=Borrow / (Cash + Borrow)=122.727 / 281.441 = 0.43607

ステップ 2: ローン金利を計算します (金利計算式の e は約 2.71828 の数学定数です)

(e20Ua-1)/(e20-1)*0.995+0.2* Ua+0.005

=(6132.722966-1)/ (485158668.4999 - 1) * 0.995 + 0.2 * 0.43607 +0.005

=0.0922

=9.22%

ステップ 3: 預金金利を計算します (Flux プラットフォーム手数料は 0)

預金額 * 預金金利 + 手数料 = 融資額 * 融資率

(158.714+122.727)*X+0=122.727*0.0922

X=0.0402

X=4.02%

以上の計算手順により、図中の預金金利と借入金利が正しいことが検証できます。以上で融資金利と預金金利についての説明を終わります。

(4) 清算

借り手として、私たちは清算の問題について明確にする必要があり、借入プラットフォームの通貨価格の源泉、プラットフォームの清算ラインは何か、清算がどのように実行されるのかを理解する必要があります。一つずつ紹介していきましょう。

清算とは何ですか

契約のリスクを軽減し、預金者を保護するために、借り手の融資額と抵当資産の価値の比率が一定の値に達すると、借り手は他の契約利用者によって清算され、その比率が低くなります。ローンの価値を抵当資産の価値まで合理的な範囲に戻すことができます。清算が発生すると、口座の担保資産は現在の市場価格で売却可能な資産になります。誰でも(清算人)、借り手に代わって未払いローンの一部または全部を返済することができます。その見返りとして、清算人は借り手のローンが保有する担保を取得することができ、これは清算インセンティブとして定義されます。

通貨価格のソース

通貨価格はすべてオラクルマシンから導出されます。オラクルマシンに問題がある場合、プラットフォームの通貨価格の源泉にも問題があり、プラットフォームにとって壊滅的な事態になります。したがって、オラクルは非常に重要です。プラットフォームが異なれば、使用するオラクルも異なります。例: Compound、Flux、およびその他のプラットフォームは独自のオラクル マシンを使用し、通貨価格は上位取引所の加重平均から取得されます。Aave はオラクル プロバイダーとして Chainlink を使用します。

クリアライン

名前のとおり、住宅ローンの資産価値に対する借り手の融資額の比率が一定の値に達すると、借り手の資産は清算され、この値を清算ラインと呼ぶことができます。融資商品ごとに決済ラインにも違いがあります。ここでは、Flux プラットフォームを例として、プラットフォームの清算ラインと清算インセンティブを検討します。

Flux プロトコルの清算住宅ローン金利は設定値であり、現在 110% です。アカウントローンの住宅ローン金利が清算住宅ローン金利よりも低い場合、預金の清算が開始されます。つまり、資産流動化ラインは 100/110、つまり約 90.91% (精度は 0.01) になります。

ローンの金利を考慮せずに、ローンされた ETH の価格が 1.82 倍に上昇して 182 DAI に等しい価格になった場合、ローンの価値は住宅ローン資産の価値で除算されます。つまり、(182 DAI / 200 DAI) )*100%= 91%。これは、Flux が設定した清算ラインの 90.91% を超えています。資産が清算される可能性があります。

清算人がすべてのローンを返済したと仮定します。つまり、ETH の現在の金額は 182 DAI です (ETH の金額は変わりません)。

その見返りに、清算人は Zhang San が預けた 200 DAI を受け取ることができます。

この場合、清算インセンティブは 18 DAI (200 DAI – 182 DAI)、インセンティブの割合は 18 DAI /200 DAI = 9% となります。

5. DeFiレンディングの3要素:プラットフォーム

DeFiレンディングプラットフォームが異なれば、手数料も異なります。いくつか挙げてみますと、

複利: 貸し手が支払う金利の 10% または 5% に基づきます (資産に応じて)。

Lendf.me: 融資総額の 0.05% が手数料として使用されます。

AAve: ローンには 0.25% の手数料がかかり、フラッシュ ローンの手数料は 9/10,000 です。手数料の 80% はレンドの買い戻しに使用され、20% はチームに寄付されます。

フラックス: 手数料0。

もちろん、現時点での主な悩みは手数料ではなく、Confluxパブリックチェーン上のFluxレンディングプラットフォームなど、非イーサリアムネットワーク上のレンディングプラットフォームをより使いやすくするイーサリアムネットワークのガス料金だ。

現在、DeFiレンディングのロックアップ額は約50億ドルで安定しているが、2020年はDeFiが爆発的に普及する年であり、レンディングこそがDeFiの「本当の」需要であり、必然的により多くの人に知られることになるだろう。 DeFi は今後もさらに多くの人々を魅了していきます。

著作権は作者に帰属します。商業的転載の場合は著者に連絡して許可を得てください。非商業的な転載の場合は著者を明記してください。