ボラティリティ加重は、リスク分散のためのインデックス構築方法であり、仮想通貨ポートフォリオのリスク調整後のパフォーマンスを向上させ、アクティブなリターンを達成できます。ボラティリティ加重は、リスク分散のためのインデックス構築方法であり、仮想通貨ポートフォリオのリスク調整後のパフォーマンスを向上させ、アクティブなリターンを達成できます。

重み付け方法とリスク分散

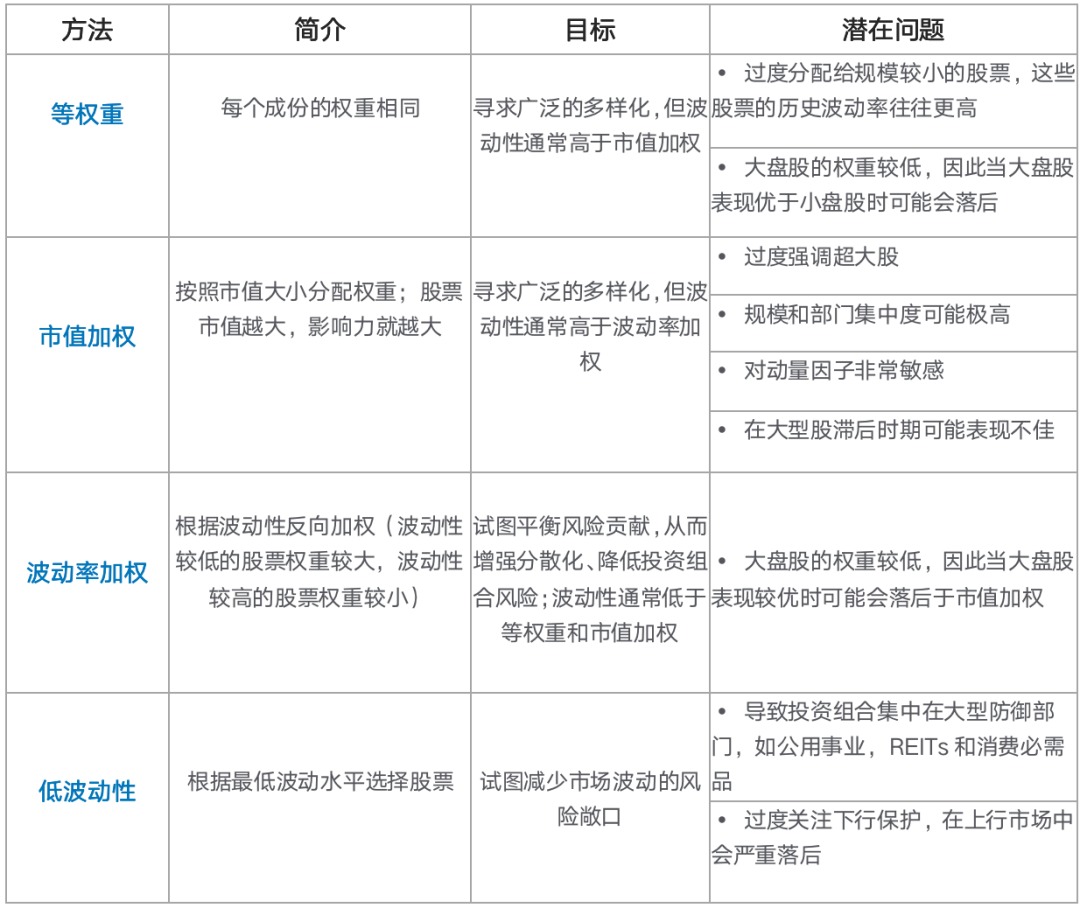

S&P 500 指数や上海総合指数など、時価総額で加重された指数は常に株式市場を監視するバロメーターでした。時価総額加重は最も一般的な指数構築方法ですが、近年は懐疑的な見方もされています。たとえば、時価総額加重指数に連動する ETF や投資信託は数百の株式を保有していますが、多くの場合、最大の影響を与えるのはほんの一握りです。言い換えれば、これらのファンドは真のリスク分散を達成できていないのです。この疑惑の理由は、時価総額加重指数が最大株に大きく偏り、小規模構成銘柄の業績や貢献が過小評価される傾向があるためです。近年、最大手の企業は一貫して平均株価を上回るペースで成長しているため、この超大型株の優位性は現在の市場状況では問題ないようだ。しかし、これらの巨大企業が勢いを失い、市場での支持を失った場合、メガキャップに焦点を当てた時価総額加重指数は打撃を受ける可能性がある。この目的を達成するために、業界はリスク分散をより適切に実現する方法を模索するために、いくつかの異なるソリューションを提案してきました。これらのうち、最も単純な代替方法は、均等重み付け、つまりすべてのコンポーネントに均等に重みを割り当てることです。たとえば、S&P 500 における各企業のシェアを 0.20% に固定します。このアプローチは、時価総額加重指数の一部の業界や大企業にウェイトが過度に集中する問題を解決するため、より分散化されているように見えます。しかし実際には、このアプローチでは長期的には変動がより大きい小規模企業を「過剰に重視」するため、ポートフォリオ全体のリスクが高まります。もう 1 つのアプローチは、指数サンプルの範囲を低ボラティリティの株式に限定することです。これにより、低ボラティリティのポートフォリオを実現できますが、これは最良のリスク分散戦略ではありません。低ボラティリティ株は生活必需品や公益事業などのディフェンシブセクターに集中する傾向があるため、このようなポートフォリオは明らかに理想的な株式配分ではありません。したがって、上記の 2 つの選択肢はリスク分散の問題をうまく解決できません。対照的に、ボラティリティの重み付けは、より合理的な解決策を提供します。これは、ポートフォリオ全体に対する各構成要素のボラティリティ寄与のバランスをより適切に調整し、それによって構成要素のリスク寄与のバランスをとり、各構成要素のエクスポージャーをより合理的なものにするという点で独特です。株式市場における研究と実践では、このアプローチがさまざまな市場サイクルを通じて一貫して良好なパフォーマンスを発揮するポートフォリオを作成するのに役立つことも示されています。

画像の説明

一般的に、表の加重方法に対応するボラティリティは上から下に向かって減少します。

ボラティリティの重み付けを理解する

1. ボラティリティとリスクの関係

株式の場合、ボラティリティは株価の変動の程度を表します。リスクとは、株式の価値の損失を引き起こす可能性のある要因を指します。マクロリスク、金利リスク、企業固有のリスク、為替リスク、地政学リスク、流動性リスクなど、株式の価格動向に影響を与える可能性のあるリスクにはさまざまな種類があります。株式の価格変動は、これらのリスク要因がさまざまな割合や程度で総合的に影響します。これらのリスクは時間の経過とともに変化し相互作用するため、個別の株式や市場全体に対するこれらの要因の影響を正確に測定する、包括的で将来を見据えたリスク計算を開発することは困難です。実際には、価格のボラティリティは株式のリスクを示す信頼できる指標です。一方で、過去の価格のボラティリティは永続的なことが多く、過去のボラティリティが低い銘柄は短期的には相対的に低い水準に留まる可能性が高く、一方、過去のボラティリティが高い銘柄は短期的にはボラティリティが高いままである可能性が高くなります。一方で、エクスポージャが大きい株は、エクスポージャが小さい株よりも過去の価格変動が大きくなる傾向があります。したがって、ボラティリティは、特定の株式を保有することの相対的なリスクを表すものであり、その株式のリスクを総合的に示すものであると考えることができます。標準偏差は、リスクを定量化するために最も一般的に使用される指標です。ボラティリティとリスクの間の上記の関係は、暗号通貨にも同様に当てはまります。

2. ボラティリティの加重によりポートフォリオの分散がどのように改善されるか

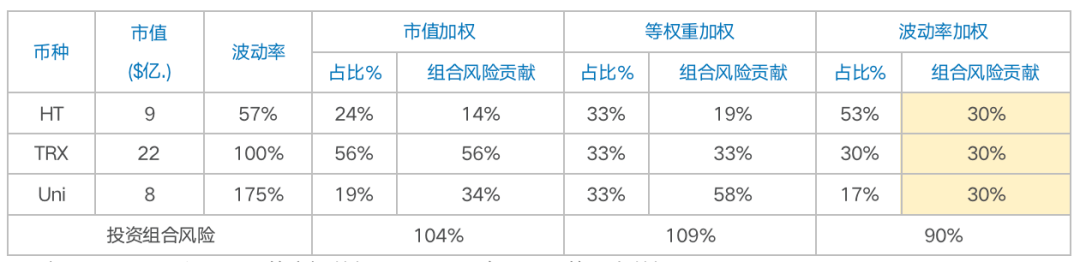

ボラティリティの重み付けの理論的根拠は、各構成要素が同量の予想リスクに寄与するようにすることを目的として、ボラティリティの高い指数構成要素に低い重みを割り当て、ボラティリティの低い指数構成要素に高い重みを割り当てることです。このリスク均等化は、リスク分散を強化する直感的な方法であり、理想的には、ポートフォリオ全体のボラティリティを時価総額加重よりも低いレベルに下げることができます。表 2 の例では、時価総額加重、均等加重、ボラティリティ加重という 3 つの異なる加重スキームの下でポートフォリオのリスク寄与度を比較しています。この場合、ボラティリティ加重ポートフォリオは 3 つの加重方法の中で最もリスク分散されており、ポートフォリオの予想リスクは最も低くなります。表 2: ポートフォリオのリスクに対するさまざまな加重方法の影響

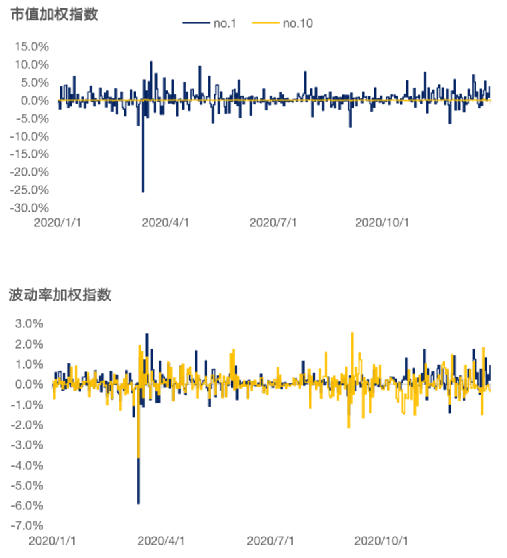

この例を通じて、ボラティリティの重み付けにより、バランスの取れたリスク分散を持つポートフォリオが作成されることが直感的にわかります。このリスク分散効果は、日次収益率を通じてより明らかになります。図 1 は、時価総額上位 10 位の仮想通貨で構成されるインデックスの最大構成通貨と最小構成通貨が、異なる加重スキームの下でポートフォリオ全体に与える影響を示しています。時価総額加重インデックスでは、時価総額が最も大きいコインは、時価総額が最も小さいコインよりもポートフォリオに大きな影響を与えますが、対照的に、時価総額が小さいコインが全体に与える影響はほとんど無視できます。ボラティリティの重み付けにより、異なる時価総額通貨のリスク寄与の差が非常に小さくなります。

2020年1月1日から2020年12月31日まで

仮想通貨市場におけるボラティリティの重み付けの適用

以下の調査結果は、暗号通貨のボラティリティ指数に関する当社の調査に基づいています。

1. ボラティリティの加重ではポートフォリオのボラティリティを下げることはできません

株式市場では、ボラティリティ加重インデックスにより、通常、ポートフォリオ全体のボラティリティを低減できます。しかし、私たちの調査では、ボラティリティの重み付けによるリスクの均等化では、仮想通貨ポートフォリオのボラティリティは低下しないことがわかりました。逆に、ボラティリティ加重指数のボラティリティは、時価総額加重指数のボラティリティよりも大幅に高くなります。

画像の説明

画像の説明

画像の説明

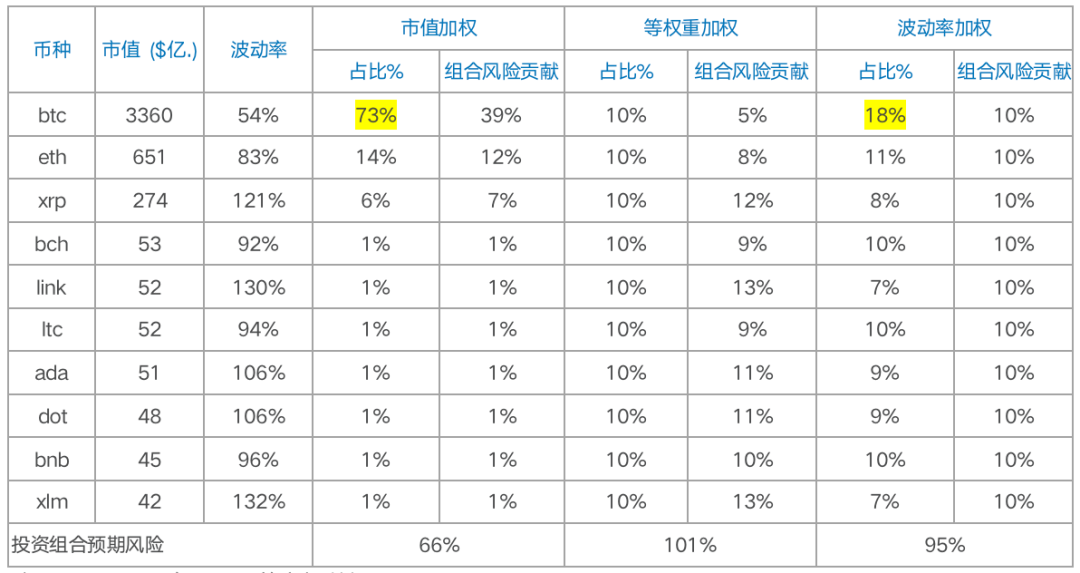

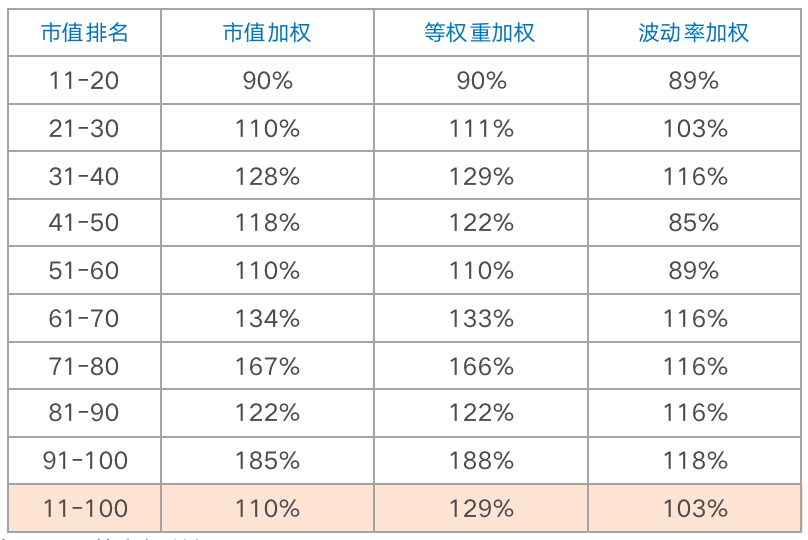

表のデータは時価総額上位 10 位の仮想通貨のものであり、この範囲の仮想通貨は時価総額と流動性の点で最も代表的です。

この現象の原因の 1 つは、時価総額の二極化が非常に深刻であるという、仮想通貨市場自体の独特な構造にあります。私たちが「仮想通貨インデックス投資調査レポート」で指摘したように、「現在の暗号市場の時価分布には明らかなヘッドユーティリティがあります。上位10プロジェクトの時価は市場全体の時価の85%を占め、と11~30位のプロジェクトの市場価値の割合は6%、31~100位のプロジェクトの市場価値は4%を占めます。これに対し、米国株式市場では時価総額上位10銘柄が市場全体の約20%を占める。さらに特別なのは、ビットコインの時価総額が長期にわたって50%以上を占め、特に2017年以前は90%以上を占めていたことだ。同時に、ビットコインのボラティリティは他の通貨に比べて大幅に低くなります。したがって、ビットコインを含むポートフォリオのボラティリティを加重する場合、必然的にビットコインの加重が大幅に減り、ボラティリティの高い通貨の加重が増加し、ポートフォリオのボラティリティが増大することになります。表 4 からわかるように、ビットコインのボラティリティはポートフォリオ内の他の構成要素よりもはるかに低く、ボラティリティの重み付けによりビットコインの割合が約 55% 減少します。

注:2020年11月の市場データを使用

表 5 は時価総額上位 10 位以外のポートフォリオを示していますが、これらの仮想通貨のボラティリティ加重を使用することで、投資ポートフォリオの予想リスクを軽減できます。とても差別化されています。

注:2020年11月の市場データを使用

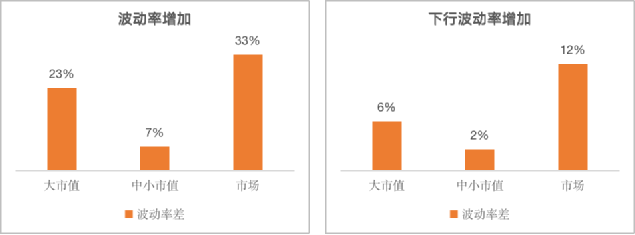

表 4 および表 5 のポートフォリオの予想リスクは静的な期待値にすぎず、ポートフォリオ内の仮想通貨のボラティリティ レベルが 2 つのウェイト調整日の間で変化しない場合にのみ実際の値と等しくなります。 2014 年 11 月 31 日から 2020 年 11 月 31 日までのバックテストでは、ボラティリティ加重中小規模時価総額ポートフォリオ (時価総額ランキング 11 から 100 位の仮想通貨) は、表 5 のポートフォリオ リスク削減の期待を達成できませんでした。時価総額加重よりも依然として 7% 高い。しかし、対照的に、ビットコインを含むポートフォリオ(大型株ポートフォリオおよび市場ポートフォリオ)では、上記の理由により、ボラティリティの増加がより顕著になります。利回りの上下の変動は通常非対称であり、下向きの変動の方が上向きの変動よりも大きなリスク情報を持っているため、ボラティリティを区別する必要があることに注意する必要があります。言い換えれば、上向きのボラティリティはポートフォリオの価値にとって有益であり、下向きのボラティリティは有害です。ボラティリティ加重ポートフォリオの下向きボラティリティの増加は、全体のボラティリティよりもはるかに小さく、このことは、そのボラティリティの増加が上向きボラティリティによるものであることを示しています。言い換えれば、ボラティリティの重み付けによってもたらされるプラスのボラティリティは、マイナスのボラティリティよりも高くなります。

2. ボラティリティの重み付けにより、リスク調整後のパフォーマンスを向上させることができます

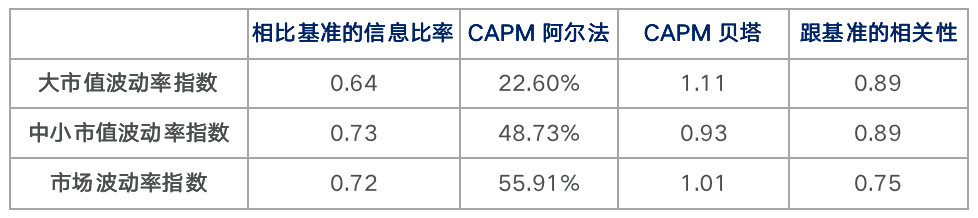

表 3 からわかるように、より高い頻度とより短いサイクル パラメーターを備えたボラティリティ加重ポートフォリオでは、シャープ レシオやソルティーノ レシオなどの指標が最も明白に改善されています。これは、暗号化市場の急速な変化によるものと考えられます。情報を取得するための「瞬時」のボラティリティ。当社の調査結果に基づくと、過去 90 日間の日次リターンのボラティリティが最適なパラメーター設定です。図 3 は、3 つの主要な暗号通貨ポートフォリオのリスクとリターンのプロファイルを示しています。ボラティリティの重み付けは、ボラティリティの増加よりもリターンを向上させることがわかります。その結果、シャープレシオで測定されるリスク調整後のパフォーマンスは、3 つのポートフォリオすべてで向上します。ソルティーノ比率の上昇はより顕著であり、ボラティリティ加重ポートフォリオが同じ単位の下値リスクを負う場合に、より高い超過収益を達成できることを示唆しています。注:時価総額大ポートフォリオとは時価総額上位10位のポートフォリオを指します、時価総額中小ポートフォリオは時価総額ランキング11~100位のポートフォリオを指します、市場ポートフォリオとは時価総額上位100位のポートフォリオを指します

インフォメーション・レシオは、アクティブ運用の観点からリスク調整後のリターンを表し、アクティブ・リスク単位によってもたらされる超過リターンを測定するもので、インフォメーション・レシオが高いほど、ポートフォリオのパフォーマンスがベンチマークを上回り続けていることを示します。株式市場と債券市場の統計から、0.5を超える情報比率を取得できるのは、アクティブファンドマネージャーの上位5%だけです。時価総額加重指数をベンチマークとして採用すると、ボラティリティ加重指数は 0.6 を超える情報レシオを獲得し、ボラティリティ加重指数のパフォーマンスが時価総額加重指数のパフォーマンスよりも大幅に優れていることを示しています。ボラティリティ加重指数では、アルファリターン指標から大幅なアクティブリターンも見られます。当然のことながら、上記の理由により、ビットコインを含む大型株および市場ボラティリティ指数のベータ係数は増加しましたが、小型株ボラティリティ指数のベータ係数は減少しました。

3. さまざまな市場サイクルにおけるパフォーマンス

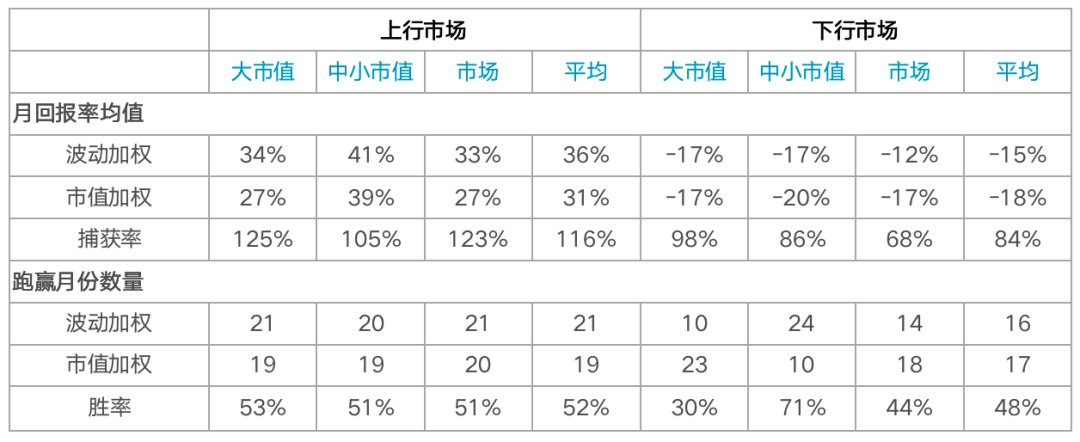

最後に、ボラティリティ加重指数が上昇市場と下降市場の両方でどのようにパフォーマンスを発揮するかを見てみましょう。表 7 では、さまざまな市場条件下でのボラティリティ加重インデックスのパフォーマンスを測定するために 2 つの指標、つまり月平均収益獲得率と勝率を使用しています。この表からわかることは、ボラティリティを重視することで市場の上値を過剰に捉え、下値をある程度制限できるということです。平均すると、ボラティリティ加重指数はプラスの月にはベンチマークの 116% 上昇し、マイナスの月にはベンチマークの 84% しか下落しませんでした。また、アウトパフォームしたオッズから分かるように、ボラティリティ加重では、上昇相場ではベンチマークをアウトパフォームする可能性が若干高くなります。平均すると、ボラティリティ加重パフォーマンスが上昇相場では 52% の確率でベンチマークを上回りましたが、下落相場ではわずか 48% の確率でした。ビットコインは圧倒的な時価総額比率と市場全体の中で最もボラティリティが低いため、下降市場における時価総額の大きい市場指数、特に時価総額の大きい指数の勝率が著しく低くなり、市場全体の中でのボラティリティの低さが影響を歪めています。ボラティリティ加重指数。このことから、ボラティリティ加重インデックスは下落相場において中小型株インデックスを十分に保護することができ、下落相場においてベンチマークインデックスをアウトパフォームする可能性が最も高いこともわかります。

画像の説明

画像の説明

要約する

要約する

株式市場における調査と実践によれば、ボラティリティの重み付けにより、より合理的なリスク分散ソリューションが提供され、ポートフォリオのリスクエクスポージャーのバランスがより均衡することがわかります。暗号通貨のボラティリティ加重インデックスに関する当社の調査では、次のような結論が得られました。1. 暗号通貨市場自体の独特な構造により、ボラティリティ加重インデックスのボラティリティは、時価総額加重インデックスのボラティリティよりも大幅に高くなります。しかし、そのボラティリティの増加は、むしろ上値ボラティリティによるものでした。つまり、ボラティリティの重み付けによってもたらされるプラスのボラティリティは、マイナスのボラティリティよりも高くなります。2. ボラティリティの重み付けにより、リスク調整後のパフォーマンスを大幅に向上させることができます。シャープ比率とソルティーノ比率で測定されるリスク調整後のパフォーマンスは、主要な仮想通貨インデックス全体で、特にソルティーノ比率で改善されました。これは、ボラティリティ加重ポートフォリオが同じ単位の下値リスクを負担した場合に、より高い超過収益を達成できることを示唆しています。さらに、アクティブなリスクリワードを測定する情報比率とアルファリターン指標は、ボラティリティ加重アプローチが大幅なアクティブリターンを達成することを示しています。3. ボラティリティの加重は、市場の上向きのリターンを過剰に捕捉する一方で、下向きのリターンをある程度制限する可能性があります。しかし、この下落相場のリスク管理効果が現時点で最も有効なのは中小型時価総額インデックスであり、下落相場においてベンチマークインデックスをアウトパフォームする確率は71%となっている。しかし、ボラティリティ加重時価総額指数が下落相場で大きく出遅れているのは、ビットコインが圧倒的な時価総額比率を持ち、市場全体の中で最もボラティリティが低いため、ボラティリティ加重指数の効果が歪められているためです。仮想通貨市場が成熟するにつれて、ボラティリティ加重指数がリスク管理の役割をより適切に果たせるようになると予想されています。さらに、中小規模の時価総額のボラティリティ加重指数には、一定の流動性制限が適用される可能性があることに注意する必要があります。これは、ボラティリティの加重では時価総額の加重と比較して小型株のウェイトが増加し、仮想通貨の小型株のコインは流動性が低いことがよく知られているためです。したがって、中小規模時価総額のボラティリティ加重指数は、現段階では大規模な資本配分には適さない可能性があります。