8,000 語でパブリック チェーン手数料の周期性と負のフィードバック サイクルを説明

この記事の由来はMediumこの記事の由来は

、原作者:Nic Carter、Odaily翻訳者のKatie Kuによって編集されました。

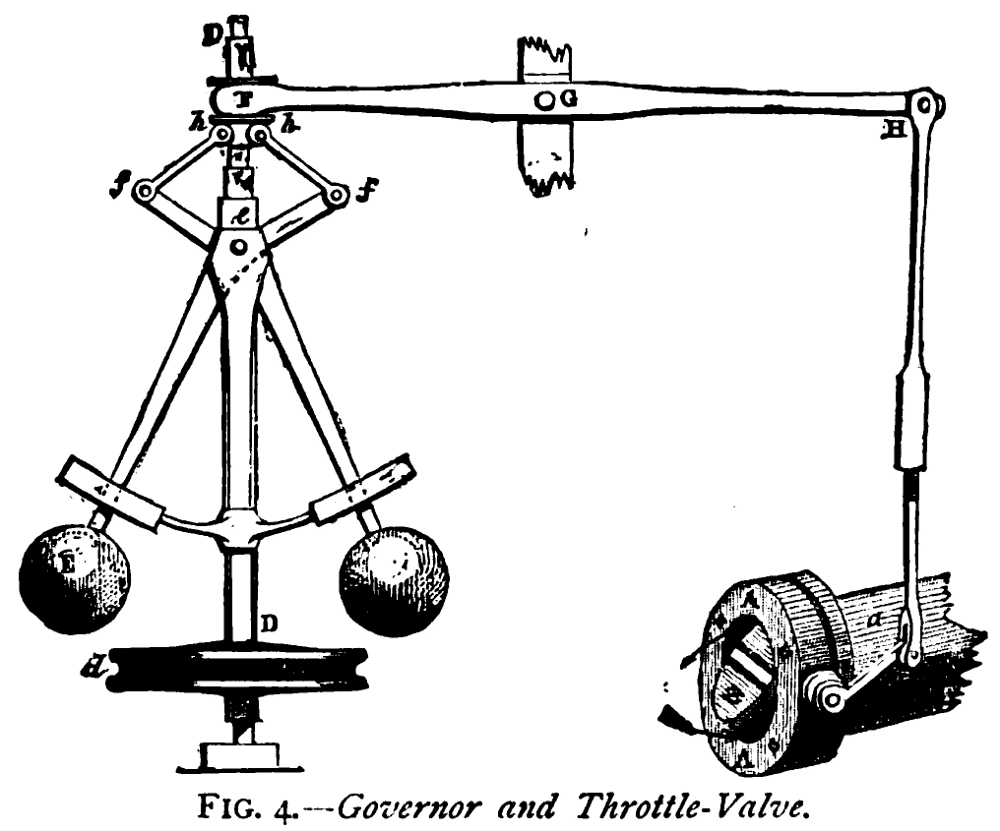

ワットは 1788 年に小型で独創的な装置である遠心ガバナーを発明しました。この装置により蒸気機関が産業分野で実用化されました。遠心ガバナは蒸気エンジンからの高効率サイクル入力を受け取り、それを重り付きボールに適用します。回転すると遠心力で押し上げられ、バルブに取り付けられたレバーが動きます。回転が速くなると、バルブが閉じます。このようにして、ガバナは蒸気エンジンから入力を受け取り、蒸気の流れを機械的に制御し、したがってエンジンの速度を制御します。この革新により、蒸気エンジンは機械織機など、安定性と予測可能な速度を必要とする産業要件に適したものになりました。鍵となるのは、蒸気エンジンの場合、これは設計の一部です。後で説明するように、同様の現象がパブリック チェーンにも存在しますが、結果はより複雑になります。

副題

定期料金の奇妙なケース

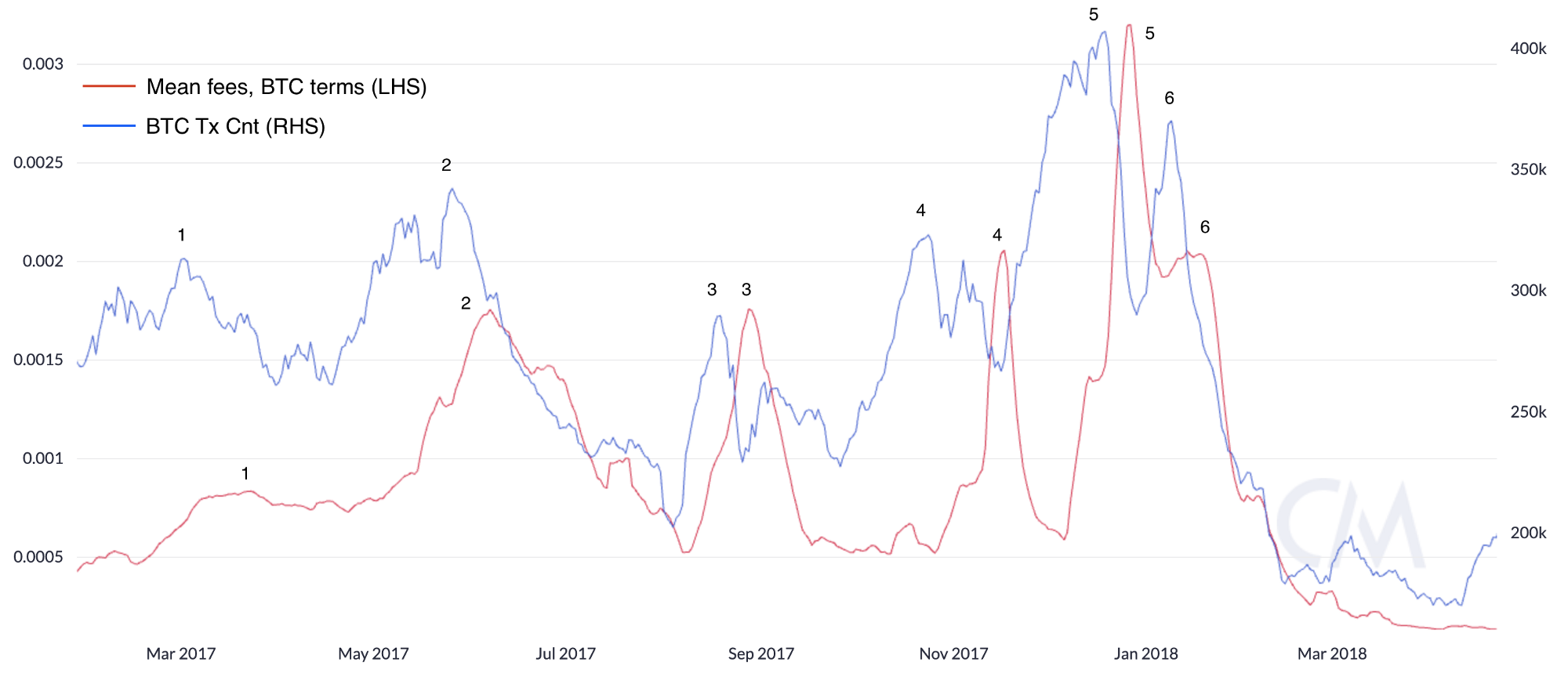

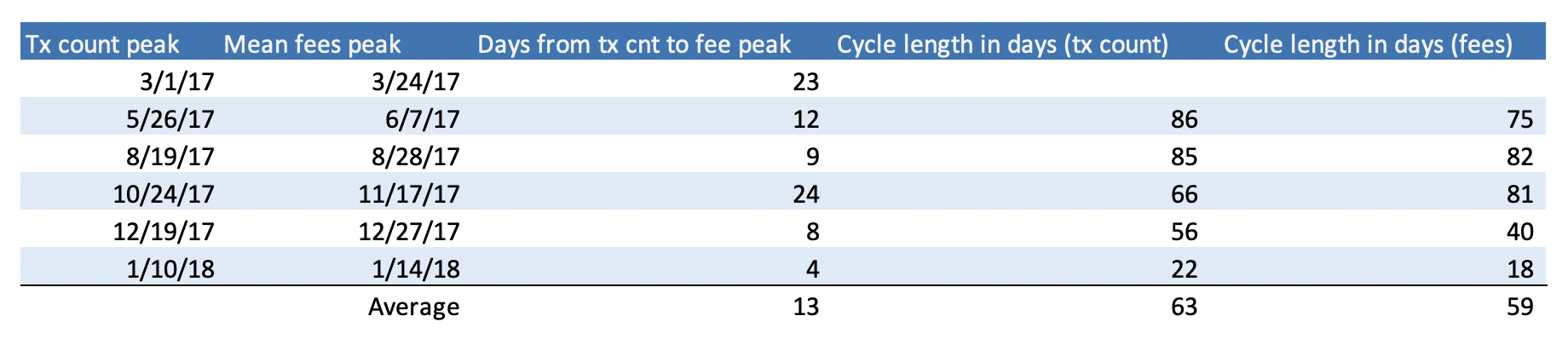

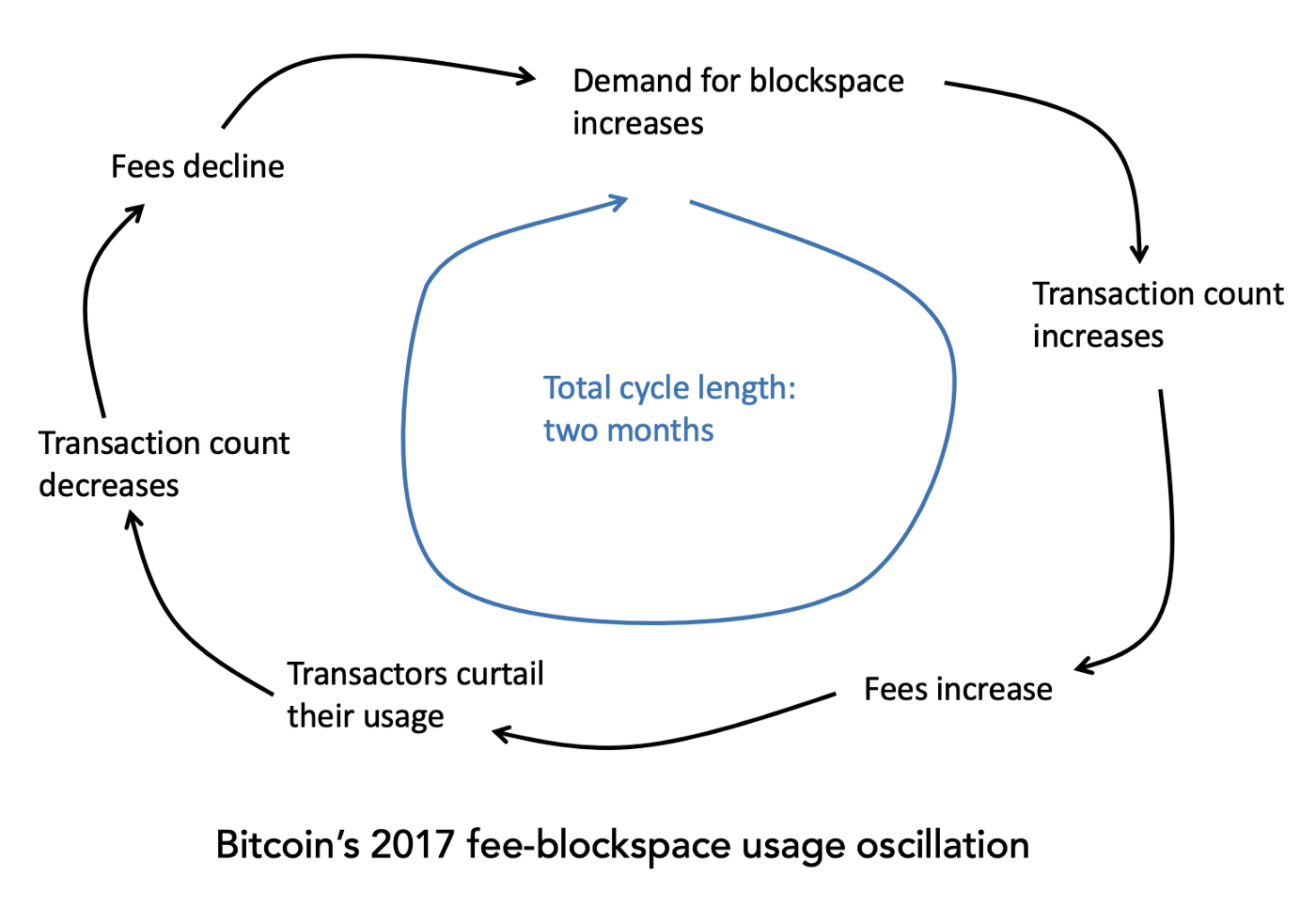

2017 年の市場の熱狂が沈静化するにつれて、私はビットコインの手数料と取引量に繰り返し現れるパターンがあることに気づきました。ブロックはいっぱいになり、手数料は高騰し、取引量は減少し始めますが、その後ブロックは再びいっぱいになります。私の分析によれば、このサイクルは 2017 年に 6 回繰り返されました。

平均手数料と取引回数を 7 日移動平均に平滑化していることに注意してください。人々は2017年後半のビットコインの「手数料危機」を単なる出来事として無視したが、実際には手数料の急激な値上げが少なくとも4期、あるいは小さなピークを含めると6期あった。ただ、ほとんどの人は手数料を現地単位ではなくドルで計算しているため、ビットコインのドル価値が急騰しても、最終的に手数料が急騰することにあまり気づきません。

平均して、手数料は取引完了後約 2 週間でピークに達します。年間を通して増加傾向にありますが、サイクル全体が完了するまでに 2 か月かかりました。ブロックが徐々にいっぱいになるにつれて、新しい少額の取引により手数料がトレーダーの許容範囲を超えてしまいます。もちろん、手数料は単なる現象であり、根本的な問題は実際にはブロックスペースです。

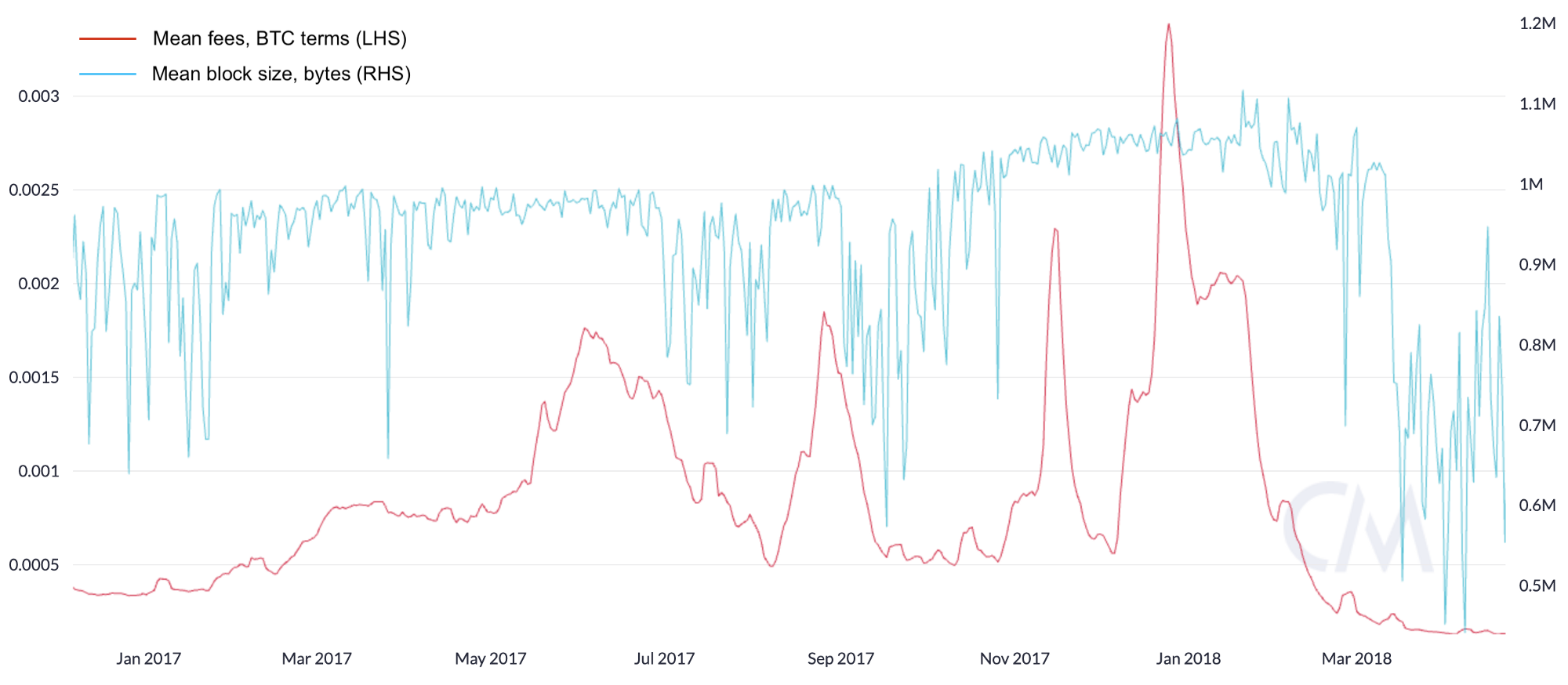

ブロック充填と平均手数料の関係を調べることで、発展を視覚化できます。

この方法を使用すると、ブロックが埋まり制限に達するにつれて料金が徐々に上がっていくことがわかります。手数料がピークに達すると、ユーザーはトランザクションと空のブロックを減らすことを選択し、その結果、ブロック サイズが変動するようになりました。しかし、料金が下がるにつれて、ブロックスペースはユーザーにとってより魅力的に見え、ユーザーは再びプロトコルに戻りそうになり、ブロックが再びいっぱいになります。 2018年1月頃の最後の手数料の高騰では、BTCとUSDの両方の価格がブロックの上限に達し、数か月間継続し、手数料は驚異的なレベルに達しました。

SegWit は 2017 年 7 月 23 日に正式に開始されました。これは実質的なブロック サイズの増加 (ブロックで最大 4 MB のデータを伝送できるようにする) を表すため、その年の後半には 1 MB の制限を突破したことがわかります。ただし、SegWit はハンドラーによってすぐに完全に許可されるわけではないため、平均ブロック サイズはゆっくりとしか増加しません。

これは私の単なる好奇心であり、当時指摘しましたが、実際には周期とはあまり関係がありません。 1 週間のトランザクション数を推測する方法はありません。このことから私が学んだ教訓は単純です。ユーザーはある時点で手数料に不満を抱き、特に手数料が取引サイズに比べて大きい場合、オンチェーン取引の優先順位を下げます。 SegWit はかなりの助けを提供します。ある観点から見ると、料金はブロックスペースの大規模な消費者にチェーンリソースの節約を促すため、料金は自動調整されます。しかし、これらすべてのことから、ビットコインのフォークには、さまざまな信頼できるモデルの下で BTC に追加する必要がある多くの遅延トランザクション システムが必要になることがさらに確信できます。私にとってもう 1 つの教訓は、ユーザーが明確な取引サイクルを示しており、一定期間の高額な手数料圧力がかかると、以前の取引レベルに戻るまでに数週間かかるということです。

副題

イーサリアムの2020年の「手数料危機」

今年、イーサリアムの手数料が上昇し始め、最終的にはビットコインの手数料を超えたとき、私はイーサリアムでもビットコインの手数料動向が再現されるのではないかと疑問に思いました。非常に多くの流動性が(取引所のほとんどがオフチェーンであるのとは対照的に)「オンチェーン」であるため、イーサリアムでも同じ影響を与えるのか、それともより破壊的なものになるのか、私は混乱しています。私の意見では、イーサリアムのブロックスペースの供給は動的であり、使用量が増加するにつれて増加する可能性があります。結局のところ、手数料は私が予想していたよりも大きな混乱を招くことになりました。

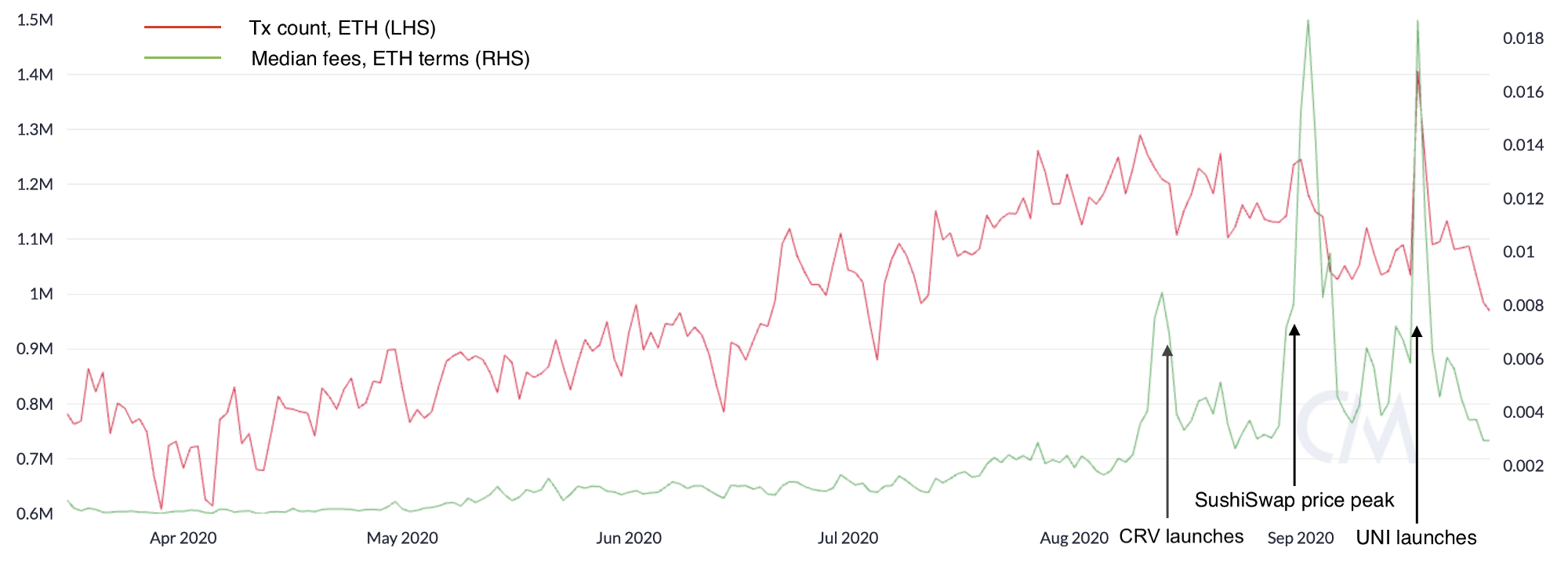

2017年のビットコインと同様に、今年のイーサリアムでは取引量の増加に伴い利用率が急増し、手数料が徐々に増加しました。 6月中旬にコンパウンド社が発売したトークンをきっかけにブロックチェーンの利用率が高まり、手数料の負担が増大しましたが、8月中旬以降、多くの商品が発売され、手数料は徐々に上昇する状況にあります。 SushiSwap と Uniswap からのトークンの二重発行は、いくつかの注目すべきイベントです。 9月2日、イーサリアムの平均取引コストは14ドルを超えました。全体として、その日は1,670万ドルのETH手数料が支払われ、新規発行によるマイナー収入の598万ドルをはるかに上回りました。これらの手数料が増加するにつれて、一部のユーザーは取引を延期することを選択し、取引数は減少し始めました。 8月中旬に新たな手数料高期に突入すると、イーサリアムの1日あたりの取引量は着実に減少し始めた。料金は9月2日遅くにピークに達したが、先月には下がり始めた。

2日後の9月4日、私はポッドキャスト「On The Brink」で、イーサリアムの高額な手数料がチェーンの有用性だけでなく、分散型取引所の流動性にも影響を与えるだろうと予測した。以下はポッドキャストからの短い抜粋です。

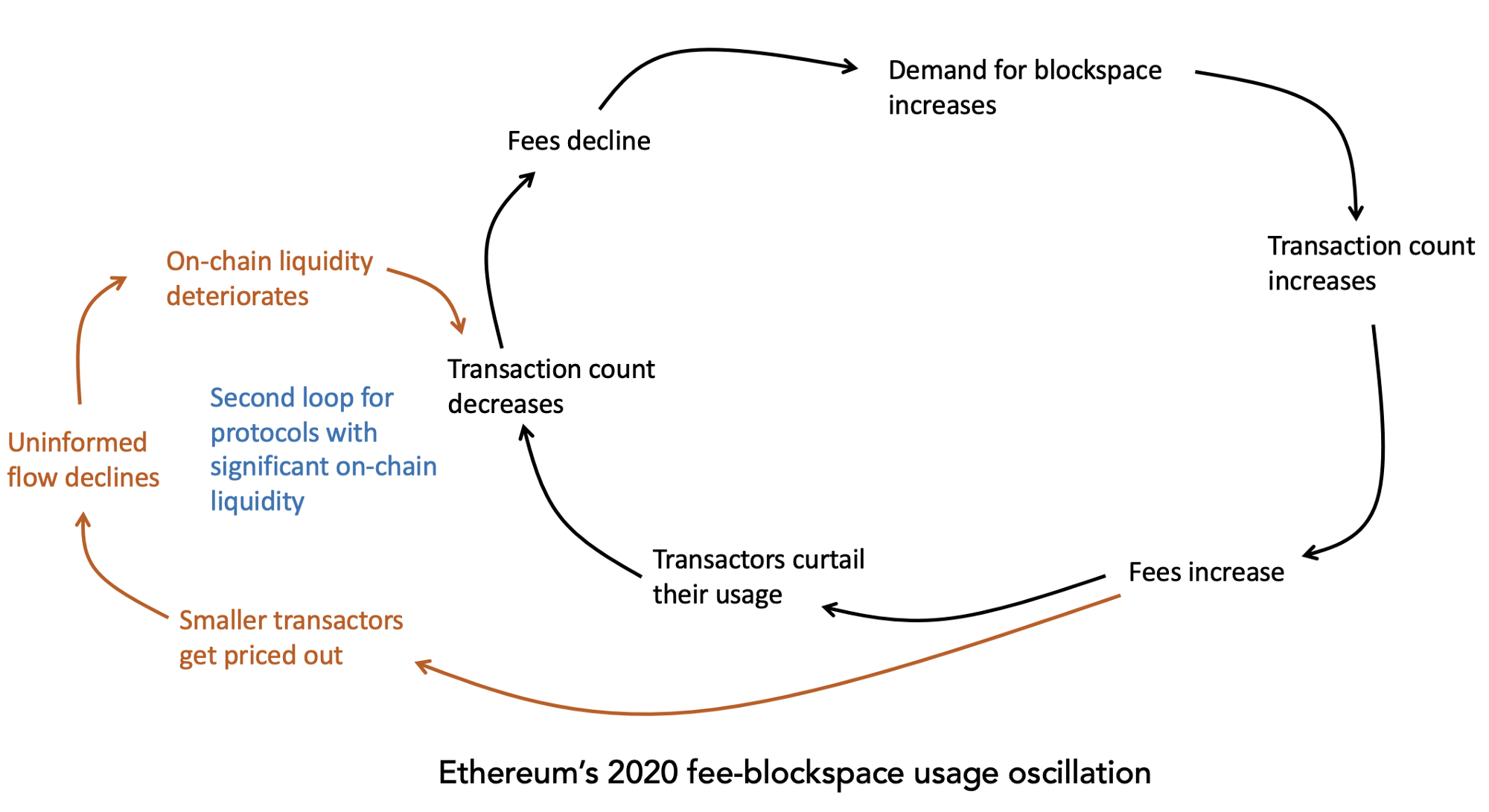

Nic: 2017 年にビットコインで手数料 TX カウントの変動が見られましたが、同じことがイーサリアムでも起こると予想しています。ブロックスペースの使用率が増加すると取引手数料が増加することは明らかであり、特定の臨界しきい値に達すると、ユーザーは受け入れられなくなり、一定期間取引を停止します。これは彼らにとって経済的に不利な取引だ。したがって、取引の数と手数料が下がり、その後手数料が安くなり、人々は再び取引できるようになり、このサイクルが続きます。

そして、オンチェーン取引所を利用している個人投資家の一部がそれらの取引を価格設定しているため、売りの下落を見ると、それも関係しているのかもしれないと思います。そして、個人投資家がいないと、賢明なトレーダーは、ギャンブルに適した情報を持たない取引流動性を大量に持っています。したがって、一般的に、これは流動性への打撃であると思います。

マット:個人投資家がいなければ、集団は存在しません。

また、ETHの価格動向を確認するのは難しいですが、すべてがこの現象によって引き起こされているとは言いませんが、ETHとUSDは9月1日にピークに達し、そこから下落しましたが、手数料は月の残りを通して同じままでした。上がり続けてください。

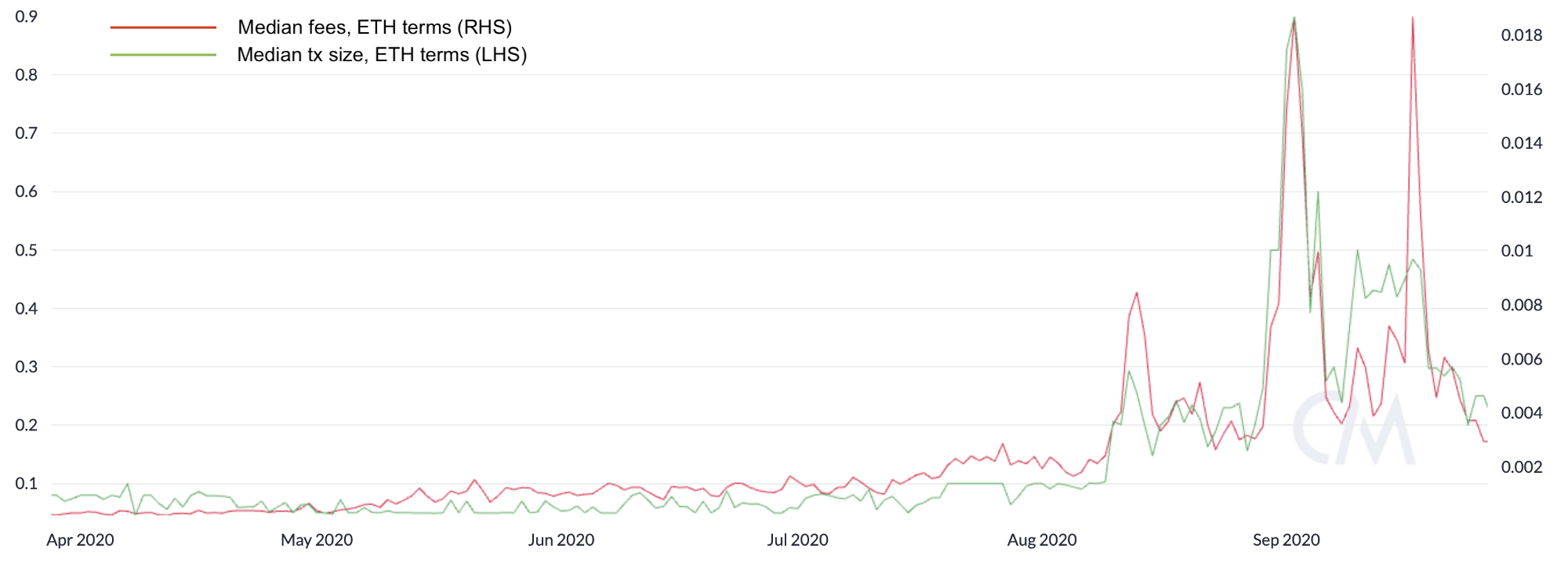

どうしたの?まず、イーサリアムは、手数料オンチェーン使用量の最初の大きな変動期になると思われる時期に突入し、トランザクションがカウントされてから約 3 週間後に手数料がピークに達し、その後両方とも低下しました。さらに興味深いのは、手数料が上昇するにつれて、イーサリアム取引とさまざまなステーブルコイン取引の平均サイズが急増したことです。これは理にかなっていて、ユーザーは(取引のパーセンテージとして)手数料としていくら支払ってもよいかを確認でき、手数料が増加すると、小規模な取引を行わなくなり、大規模なトレーダーが独占し始めます。

それだけでなく、基本的なイーサ取引でもこの手数料の影響を受けます。 ETH手数料が増加するにつれて、テザーのようなトークンもトランザクションサイズの増加を示しています。

これは、トレーダーには手数料のしきい値、つまり支払ってもよい取引額の割合があり、手数料が増加すると、本当に必要な場合を除き、小規模な取引を行うことに消極的になることを示唆しています。

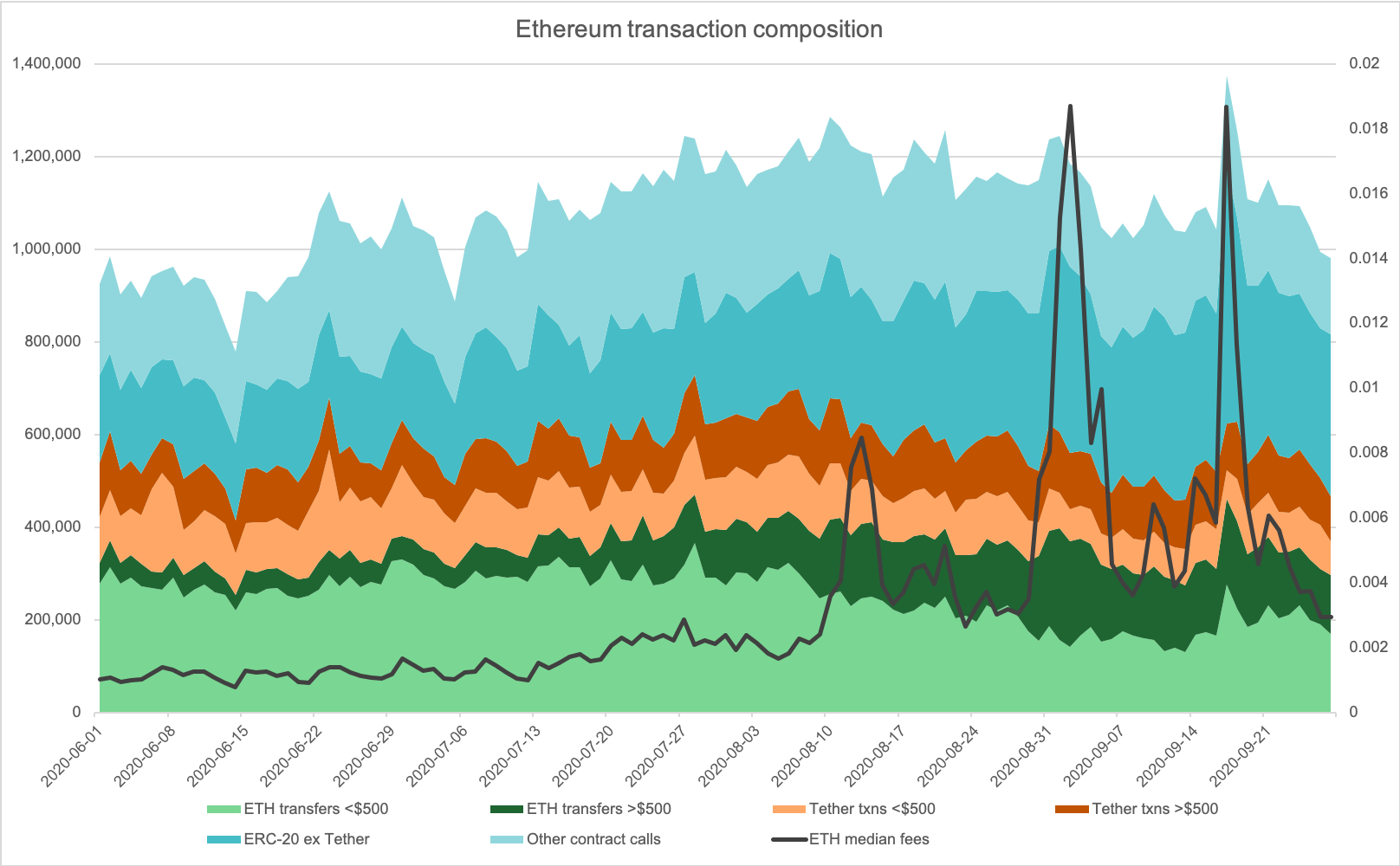

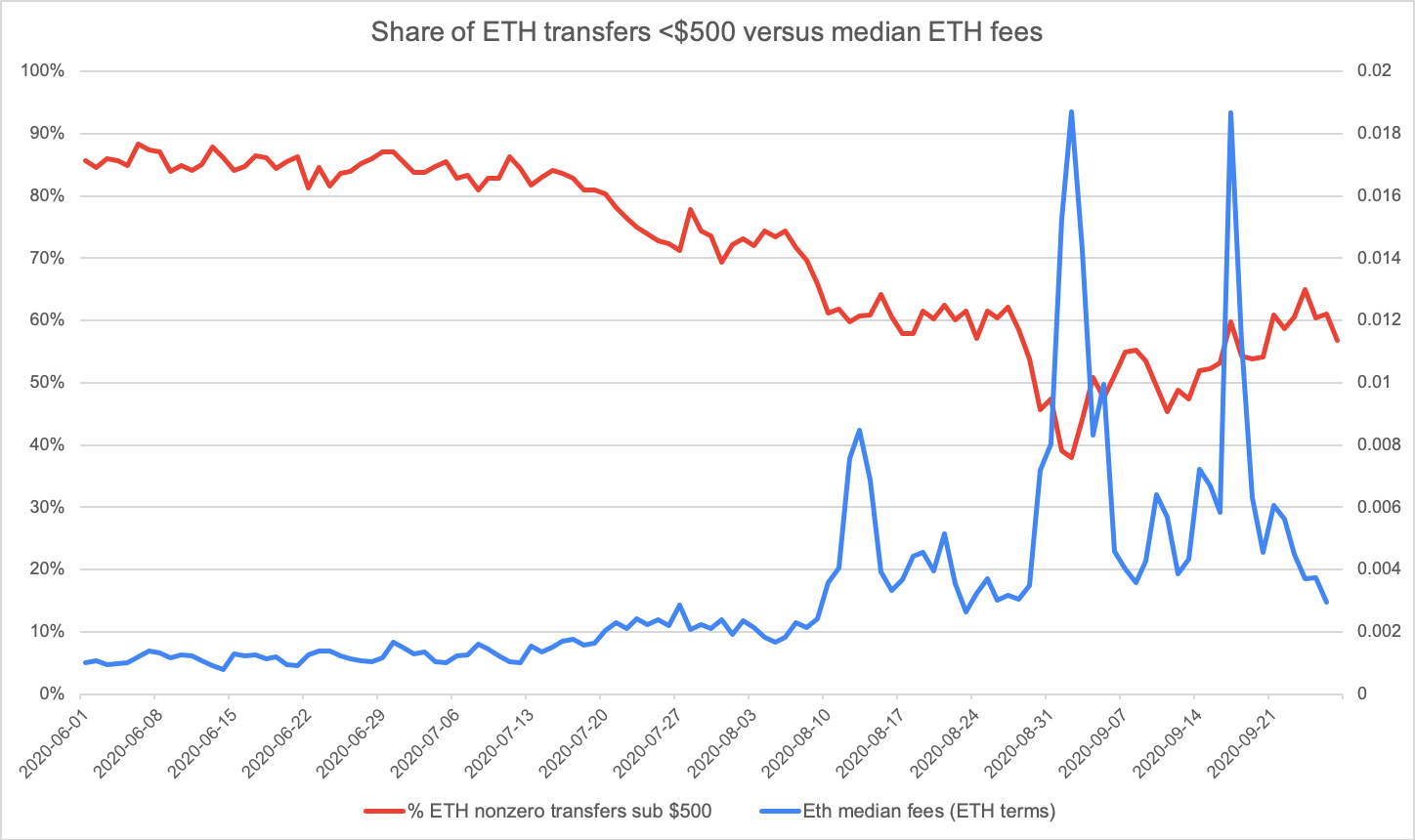

上記は、流動性マイニングの成長などの 3 番目の説明変数によって説明できますが、これはチェーンを詰まらせ、トレーダーの参入拡大につながります。イーサトランザクションの構成要素を調査すると、さらに多くのことが分かりました。資産が少ないトレーダーは手数料を織り込んでいるのではないかという予感はしていましたが、このグラフをまとめるまで知りませんでした。

最初は、この図は明確ではないかもしれません。上で見たように、手数料が増加するにつれて取引数が減少していることがわかります。しかし、より興味深いのは、ETH と USDT の送金の間のダイナミクスの変化であり、これを最低しきい値の 500 ドルで割ったものです。手数料が増加するにつれて、500 ドル以上の ETH を占めるトランザクションのシェアが、小規模なトランザクションと比較して着実に増加していることがわかります。契約内容は無視して、上記の 2 種類の ETH 送金に注目してみましょう。

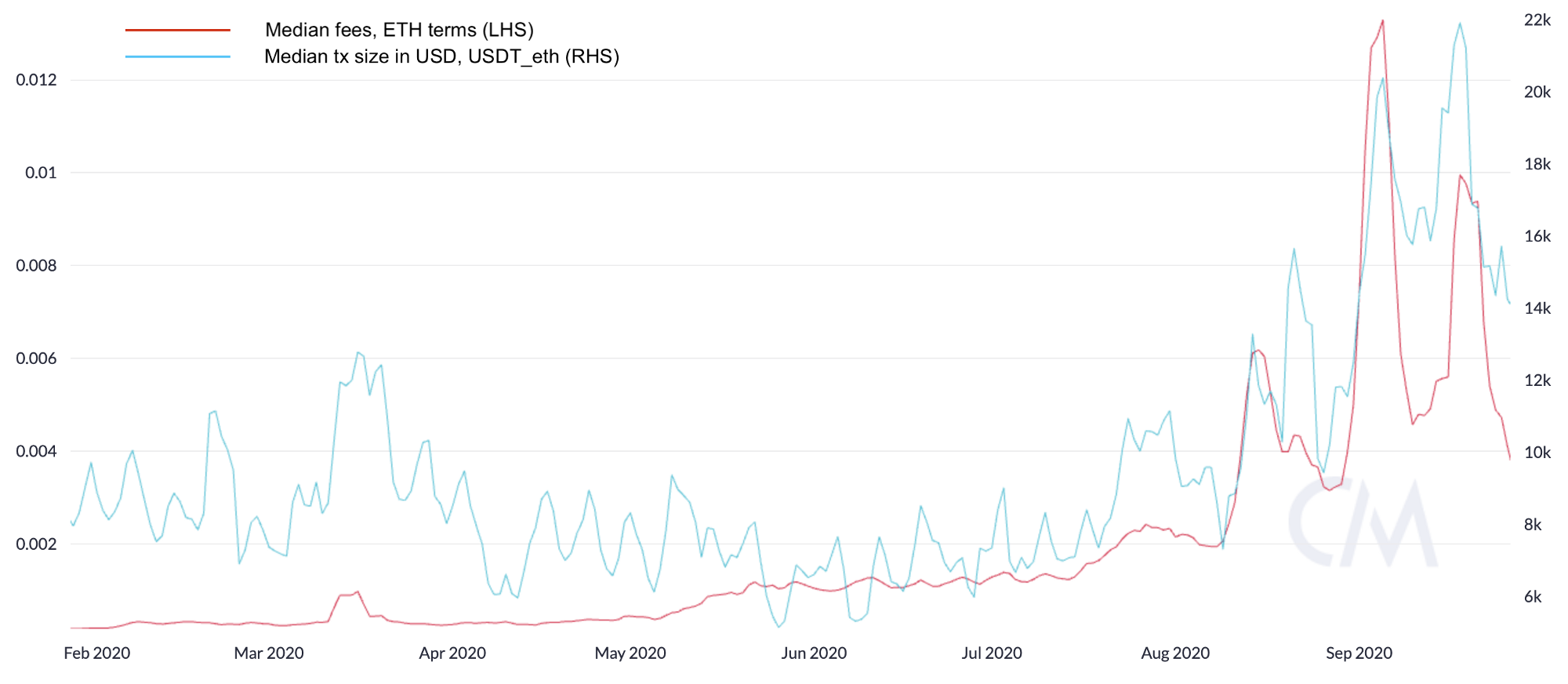

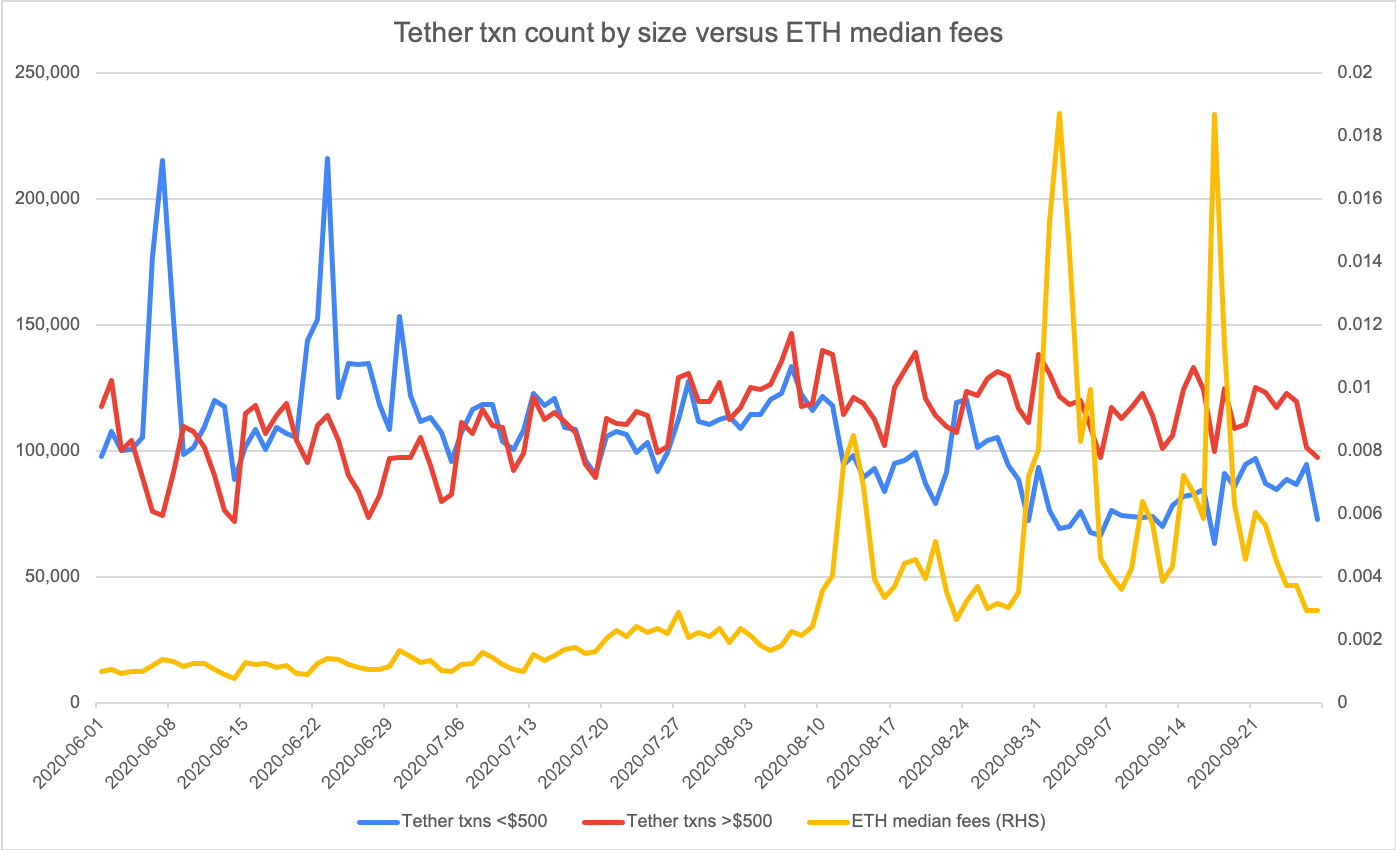

予想通り、同じ現象が最大の ERC20 トークンである Tether の使用にも存在します。 8月中旬に手数料の中央値が上昇し始めると、小規模なUSDT取引は減少し始めました。大規模なテザー取引は堅調に推移しましたが、手数料が高かった時期に取引が横ばいになったため、依然として全体的な減少傾向が見られました。

副題

高い手数料は流動性に影響しますか?

したがって、ビットコインとイーサリアムの両方において、料金とブロックチェーンリソースの利用の間に明確な負のフィードバックループが存在することがわかりました。ビットコインでは、歴史的にこのサイクルが完了するまでに 2 か月かかったことがわかっています。イーサリアムがどのようなものになるのかはまだわかりません。さらに、トレーダーには取引の規模に応じて許容できる最大手数料のしきい値があり、小規模のトレーダーは手数料が高い期間には取引を延期することは明らかです。これにより、手数料が高い期間には ETH やその他のトークンの平均取引サイズが徐々に増加します。

2017年、ビットコイン取引は集中型取引所で行われ、ブロックチェーンは取引所間の決済やユーザーの入出金にも使用されました。実際の市場はオフチェーンです。ユーザーは実際にブロックチェーンに触れることなく、法定通貨で取引所口座に資金を投入し、ビットコインを保有(そして売却)することができます。したがって、手数料危機が到来すると、ビットコイン経済は完全に妨げられてしまいますが、プラットフォームにすでに資金がある場合、またはドルで送金したい場合は、多くのユーザーが取引所で取引できます。

対照的に、2020 年の一連のイーサリアム取引とそれに関連するトークンは、主にオンチェーン現象でした。現在、集中型取引所は依然として価格形成にとって非常に重要ですが、Uniswapのような一部のDEXは最大の集中型取引所をも上回ることがあります。自動マーケットメーカー DEX は、KYC、サードパーティによる保管トークン、または長い起動プロセスを必要としないため、エンドユーザーにとってはるかに便利です。無次数 AMM モデルも非常に使いやすいです。また、小規模な DeFi トークンや流動性マイニングなどの特定の資産およびエクスポージャーのタイプは、オンチェーンでのみ実行できます。最終的に、活気のあるオンチェーン流動性産業が出現しました。これらの DEX で取引されるほとんどすべてはイーサリアムまたはイーサリアムのトークンであるため、すべてに手数料がかかります。集中型取引所とは異なり、DEX で行うすべての取引はオンチェーンで決済される必要があります。したがって、オンチェーン手数料は常に考慮事項となります。

したがって、これは、2017 年にビットコインで見られた通常の手数料送信カウントの変動モデルの修正バージョンであり、2020 年のイーサリアムで見られる新しいダイナミクスを説明しています。

では、2 番目のループはどこから来たのでしょうか?なぜ DEX を必要とする重鎖だけを特別な扱いにするのでしょうか?

まず、Maya Zehavi 氏が述べたように、高額な料金はユーザーに対する逆進税であることを理解することが重要です。手数料は資産に比例するのではなく、100ドル相当のETHを送金する場合でも、10,000ドルの手数料を送金する場合でも、ほぼ同じ方法で請求されるため、逆進税率が適用されます(手数料は取引の金額ではなく、取引計算の関数です) 。これは、富裕層よりも労働者階級の収入に占める食料品の割合が大きいため、消費税が逆進しているのと似ています。したがって、裕福な家庭にとっては、一律 5% の消費税が実際に収入の大部分を占めます。

たとえてみましょう。レーキが元の額のパーセンテージではなくドルで固定されるプライベート ポーカー ゲームを想像してください。 (コミッションとは、ゲームを運営するために運営者が請求する手数料です)。プレーヤーは、特定のハンドをプレイして定額料金を支払うことを選択することも、オプトアウトすることもでき、その場合は料金はかかりません。テーブルにはプロ、セミプロ、そして熱心ではあるがポーカーがあまり得意ではないギャンブラーなど、さまざまなプレーヤーが参加していました。好きな場所で賭けをすることができ、勝つためには対戦相手と戦うだけでなく、クラウドファンディングから利益を得る必要もあります。勝つだけでは十分ではありません。勝つためには取引コストが発生する必要があります。

レーキが低ければ、誰もが積極的に参加しています。しかし、テーブル オペレーターが貪欲になってレーキを増やすと、スタックが小さいプレイヤーは無力感を感じ始め、手に持つカードがますます増えます。ハンドをプレイするためだけにチップの 1/10 以上をレイズする必要がある場合、(エースを持っていない限り) オプトアウトします。レーキの絶対値が上昇するにつれて、プレイヤーはバンクロールが最も少ないプレイヤーから徐々にゲームから除外されます。

小規模でスキルの低いプレイヤーがゲームから脱落し始めると、他のプレイヤーにとってゲームの収益性が大幅に低下します。結局のところ、セミプロは、スキルのない対戦相手に依存してお金を稼ぐのです。ポーカー プレイヤーなら誰もが知っているように、火曜日の朝に熱心なプレイヤーやセミプロの対戦相手と同じテーブルに座りたくはないでしょう。金曜日の夜に自分のスキルを披露し、怠惰なアマチュア ギャンブラーとポーカーをプレイし、手っ取り早く勝ちを収めて、酔っ払いたいと考えています。

イーサリアムに例えると、手数料は賭けのようなもので、最近までUniswapや他のDEXに多くの時間を費やしていた個人投資家にとって手数料は価格を高くします。しかし、手数料が平均14ドル(UniswapでETHをDAIに交換するなど、DeFi取引でははるかに高い)に上昇するため、資金が少ない個人が取引や流動性マイニングに参加するのは非経済的になります。市場全体が彼らによって支配されています。そして、個人投資家は取引する(そして利益を得る)専門家であるため、知識のない集団であるため、個人投資家が積極的に参加しなければ、このゲームにはあまり意味がありません。これらはすべて、流動性の低下と取引の悪化を示しています。

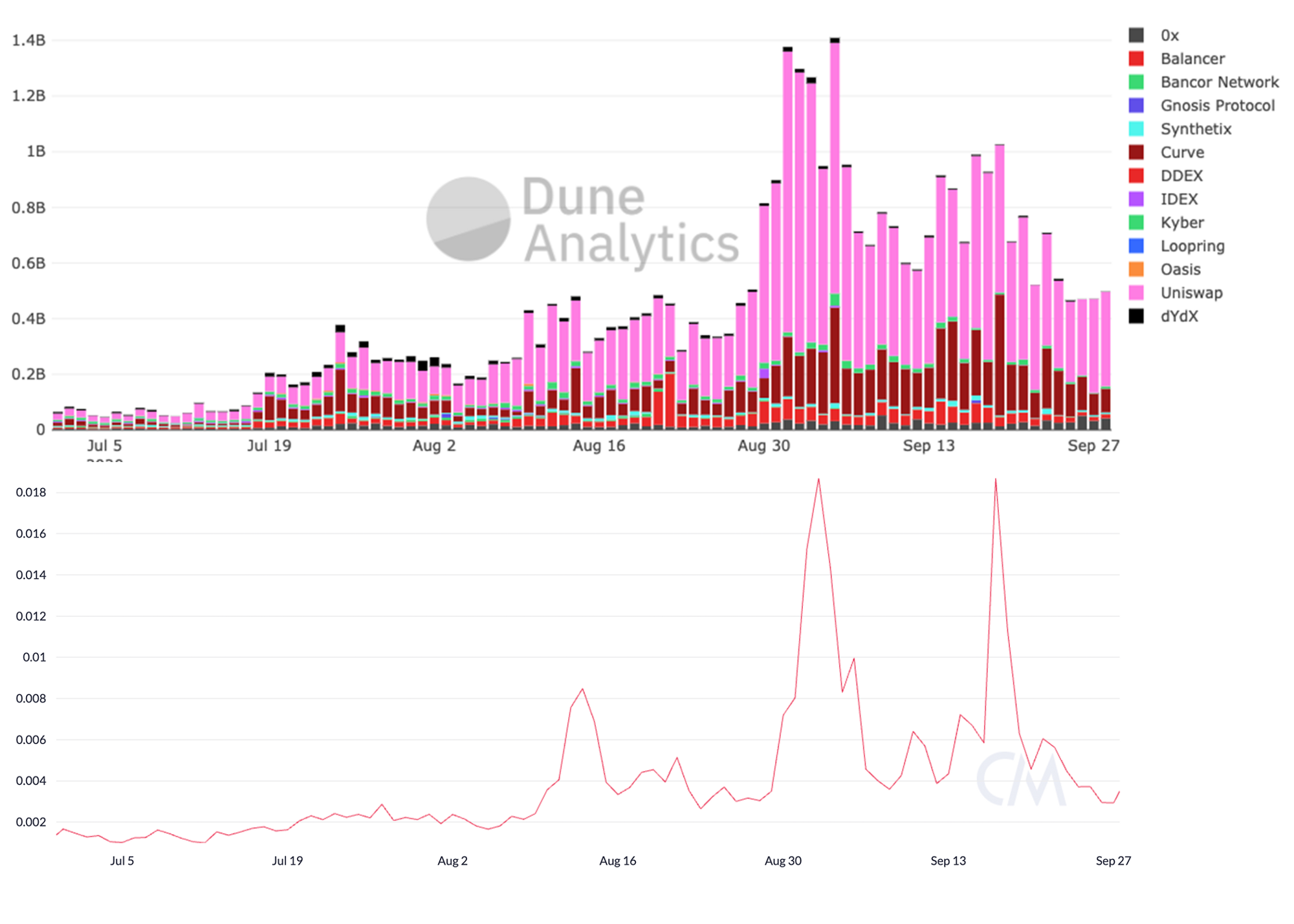

総合すると、この理論を経験的に検証するのは困難です。さまざまなしきい値でDeFiでアクティブなウォレットとそれらが手数料にどのように反応するかを詳細に分析すること、またはETH手数料とのスプレッドの比較は、これらの仮定を証明するのに役立ちます。ただし、参考となる指標がいくつかあります。これは、Friedrik Haga の Dune Analytics インフォメーション センターが提供する DEX の合計額と、イーサリアムの平均取引手数料との比較です。

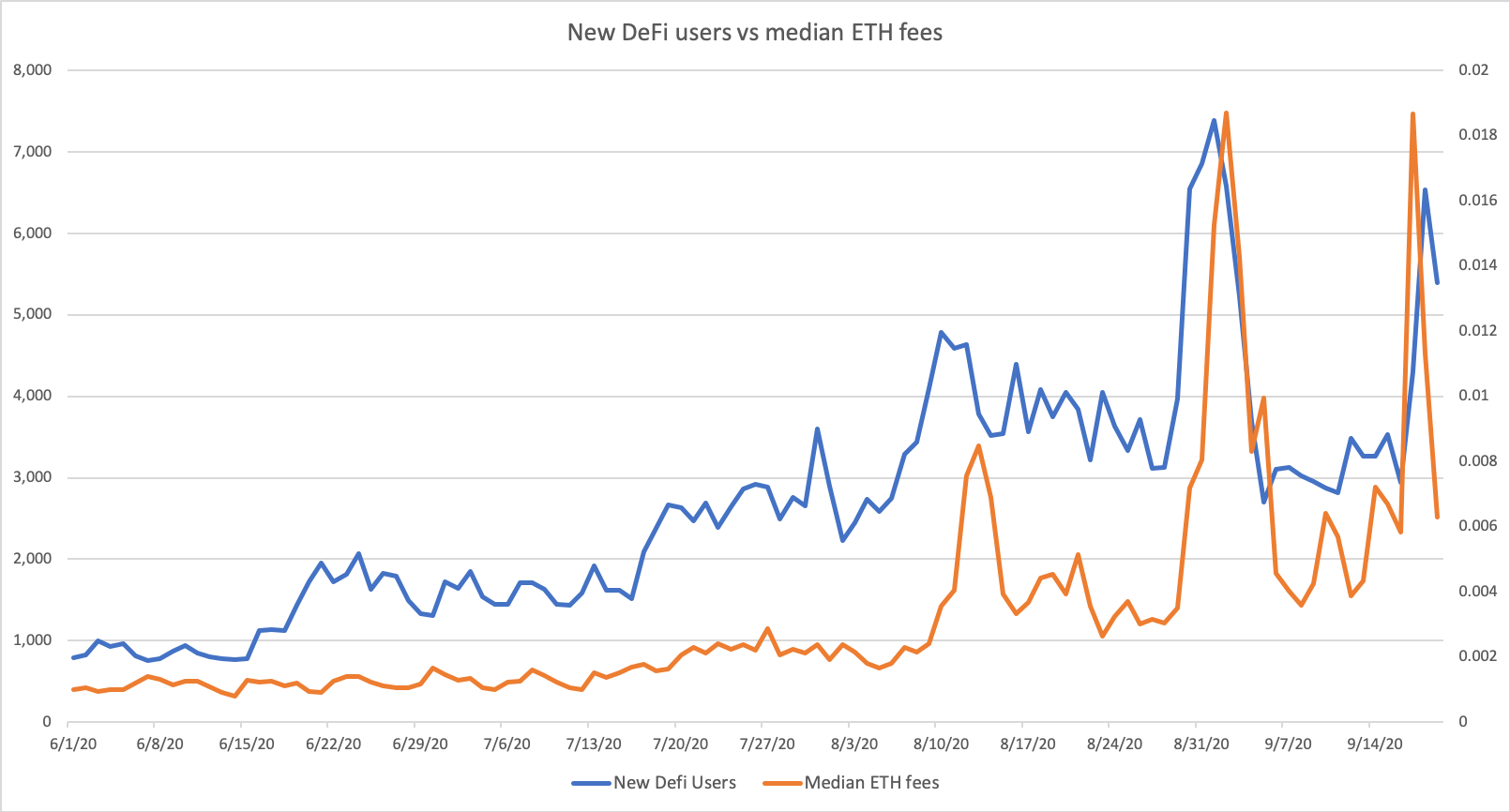

過去数か月間にボリュームと料金がどのように変化したかを確認できます。これは、特に小売側における法外な手数料の使用と密接に関係しています。理由を推測するのは困難です。最も可能性が高いのは、手数料が高いことが DEX 量削減の原動力ではなく、DEX 量が多いことが手数料増加の原因である (またはその逆) ためです。さらに興味深いことに、このグラフは、さまざまな DeFi プロトコルに参加している毎日の新しいアドレスを示しています。これは、Richard Chen が構築した Dune ダッシュボードからのデータであり、平均 ETH 取引手数料と比較しています。

ここで導き出された結論はより価値があります。手数料が高い場合、資産の少ないユーザーが取引を延期することは明らかですが、オンチェーンの流動性への直接的な影響を測定するのは困難です。

副題

イーサリアム手数料の将来見通し

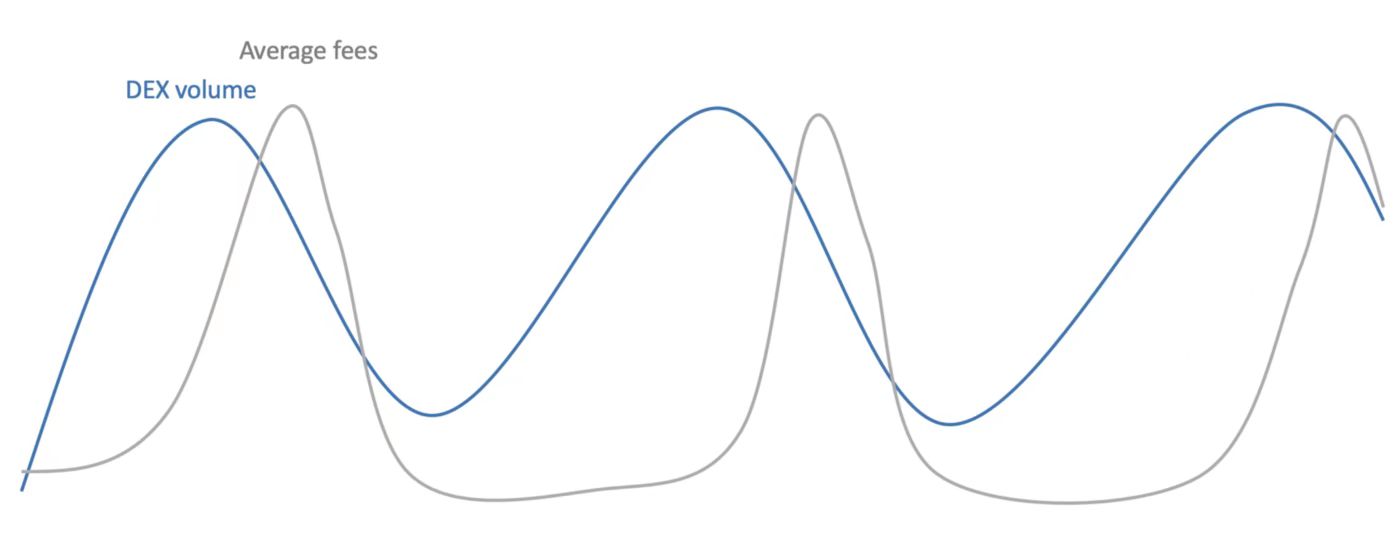

イーサリアム上で完全な手数料チェーンのリソースサイクルが実際に動作しているのをまだ見ていないため、サイクルの長さを見積もるのは困難です。しかし、私はこう予測しています。願わくば、イーサリアムでは、手数料、トランザクション、そして重要なことに、オンチェーントランザクションの流動性と量の間で、一貫した正の相関のあるボラティリティが見られるようになるでしょう。次のようになります。

そうは言っても、ボラティリティを低下させ、イーサリアムを手数料変動から守る可能性のあるカウンターシクリカルな機能がいくつかあります。

副題

動的ブロックスペースの供給

しかし、手数料の上限を引き上げるとアンクルブロック率が上昇し、ネットワークがDOS攻撃に対してより脆弱になり、フルノードの実行コストが高くなるため、イーサリアムコミュニティではさらなる手数料引き上げについて意見が分かれている。ノードの運用コストに関しては、イーサリアム保有者はビットコイン保有者よりも大きな妥協を受け入れる傾向にありますが、単純にブロックスペースを増やすことが最終的な解決策ではないという点で両当事者は一般に同意しています。その結果、ブロックスペースには需要の増加に対応できるある程度の回復力があるにもかかわらず、完全に寛容なブロックスペース政策を追求するコミュニティの支援はほとんどありませんでした。

副題

ETH 2.0 / フォーク

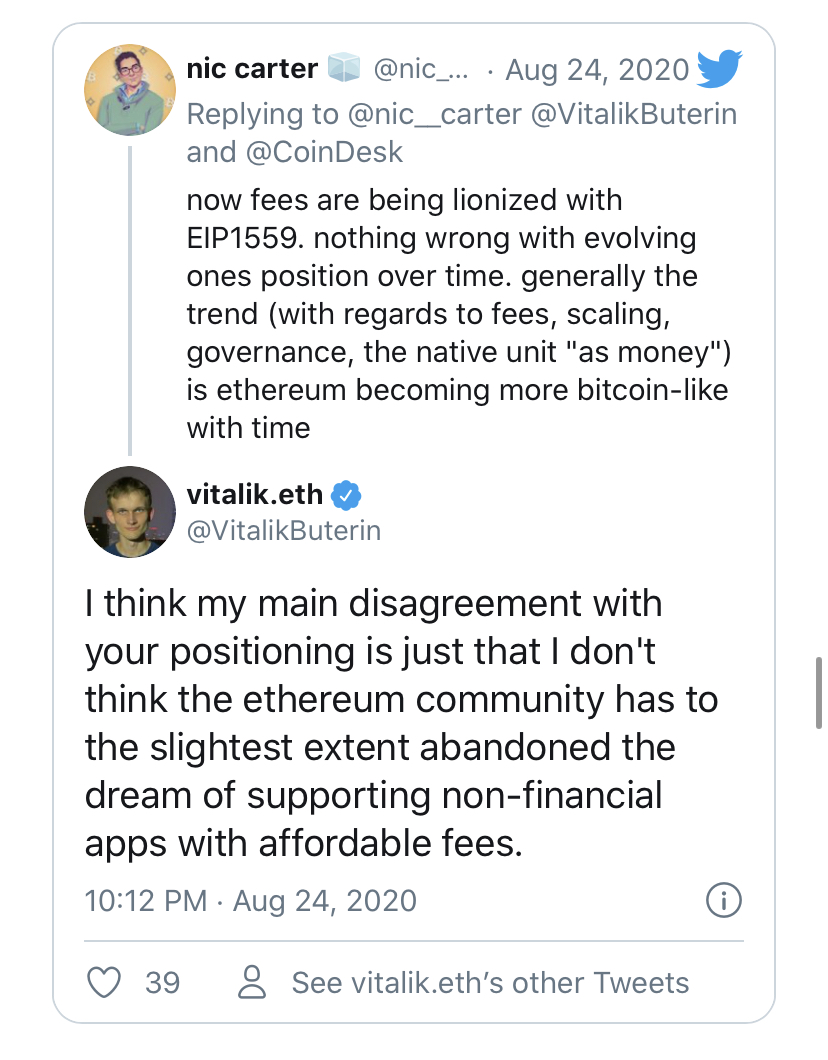

私が最初にETH手数料の見通しについて書いたとき、ヴィタリックは私の記事に反応しました(私はイーサリアムが長期間にわたって高額な手数料に苦しむ可能性があり、それは非金融アプリケーションの実行可能性に影響を与えると主張しました)、ヴィタリックは手数料についての彼の考えを次のように明らかにしました。

私も、貴社の生産量が増えれば、世界中でその商品の用途が増え、価格が上がるという意見には同意します。したがって、より多くのブロックスペースが作成された場合、平均料金が上昇するのは驚くべきことではありません。いずれにしても、ETH 2.0 はまだ遠くに見えるため、予測するのは困難です。しかし、少なくとも短期的には手数料の調整は行われない。

Rollup

副題

イーサリアムは現在、ロールアップがイーサリアムの現在の手数料ジレンマを軽減する主な方法であると考えています。ロールアップには主に ZK と Optimistic の 2 つのタイプがありますが、どちらも一般的に多くの支払いをまとめて行うため、トランザクションの経済的密度が大幅に高まります。理論的には、ベースレイヤーのトランザクションの保証を維持しながら、TPS も大幅に向上します。つまり、トレーダーは、大量の取引を仲介し、それらの取引をブロードキャストする仲介業者に依存しています。

ZK ロールアップには、トランザクション バンドルが台帳に対して有効であるという証明とともに、明らかに切り詰められたトランザクション スタブのブロードキャストが含まれます。楽観的には、取引を促進する半信頼できるオペレーターが関与しており、トレーダーはほとんどの場合、オペレーターは悪意がないと信じています。抑止力は理論的には、不正行為の証拠と不正行為に対する金銭的罰金の組み合わせによって達成されます。現在、ZK ロールアップは主に単純な送金に限定されていますが、特定の種類のオプティミスティック ロールアップ (OR) は現在イーサリアムで可能なあらゆるトランザクションを可能にすることを約束しています。 OR の状態の完全な分析については、Daniel Goldman の包括的なレポートを参照してください。ロールアップはトランザクション データを効果的にオフチェーンに移動し、有効性の証明をオンチェーンに置きます。ビットコイン開発者は数年前にも同様のデータ節約ビジョンを持ち、ライトニング(数十万の支払いを少数のオンチェーントランザクションに削減できる)やサイドチェーンを追求し、バッチ処理やSegWitの使用。ロールアップの人気と見かけの進歩の速さのおかげで、ブテリンはイーサリアムをスケーリングするための短期的に最良の方法としてロールアップを支持しています。

ETH 2.0 はまだ実用化されていないかもしれませんが、イーサリアムのロールアップの将来は手の届くところにあります。

ロールアップがイーサリアムの手数料問題の万能薬ではない理由は 2 つあります。まず、すべてのブロック スペース ユーザーをシステムの所有者にするのは、特にサービス プロバイダーであり、内部関係者ではなくエンド ユーザーに料金を転嫁できる場合には困難です。私たちはビットコインで、仲介業者が料金をエンドユーザーに転嫁できる場合、より持続可能なインフラストラクチャに投資する継続的なインセンティブがなくなることを学びました。

さらに、イーサリアムは(バリデーターを犠牲にして)ブロックスペース消費者を効果的に支援するために手数料制限を繰り返し引き上げてきたため、多くのユーザーは、手数料制限を増やすために多くの時間を費やすよりも、リソースを求めるロビー活動に多くの時間を費やす可能性があります。取引を行います。同様に、ETH 2.0の今後の大規模なブロックスペースは、ロールアップに対する大規模トレーダーの熱意を弱める可能性があります。むしろ、現時点での ETH2 の主な貢献は、ETH2 の使用をより効率的にしようとする大規模トレーダーの熱意を低下させる可能性があります。

第二に、イーサリアムのようなブロックチェーンの世界的なユーザー ベースは、正確には開発者や支持者ではなく、実際にユーザーを直接引き付ける可能性があります。イーサリアムは誰にでも開かれており、参加を排除していません。これがポンジスキームや他のニッチなプロジェクトと比較して人気の理由の 1 つです。これらのスキームのコーディネーター(通常、ブロックスペースの一部の主要ユーザー)は、必ずしも長期的な計画を立てたり、オンチェーントレースを最適化しようとしたりしているわけではなく、手っ取り早くお金を稼ぐことに重点を置いています。

技術的な面では、ロールアップ (特にオプティミスティック) はベースレイヤーのトランザクションとは決済品質が異なります。 Vanilla Ethereum のトランザクションは事実上最終的なものであり、チャージバックや決済のリスクはありません。このプロパティにより、「アトミック性」が可能になります。これは、連鎖トランザクションがすべて発生するか、まったく発生しないことを意味します。これにより、ユーザーは、チェーン内の支払いが決済できなかった場合でもチェーン障害が発生する危険を冒すことなく、複数のシステムを安全に相互接続できます。これは、デジタル キャリア資産としてのステータスに応じて、非常に望ましい属性です。イーサリアムにはコンポーザブルな「原子性」があり、スマート コントラクトが相互に安全に参照できるため、各モジュールを評価することなく、より複雑なシステムを構築できます。

ロールアップのようなより複雑なシステムを導入すると、アトミック性と構成可能性に関するこれらの前提に疑問が生じます。特定の「楽観的ロールアップ」における不正行為の証明は信頼モデルに疑問を呈するため、不満がある場合には期限が延長される可能性があります。 Matter Labs は、手術室の最終決定には約 1 ~ 2 週間かかると推定しています。 (注: この推定は 2019 年 11 月に行われたものであるため、最新技術はそれ以降変わっている可能性があります。) 提案されているソリューションの 1 つの「キャッシュアウト期間」には、ロールアップからオプトアウトするための一時的なアクセスをユーザーに提供する仲介業者が関与します。特別な状況下でユーザーが凍結されたトークンを使用できるようにします。私の知る限り、これにより、ロールアップ出口チャネルの「無料バージョン」と比較して確実性が長く、有料の高速バージョンでは確実性が短い階層型システムが効果的に作成されます。

副題

結論は

結論は

遠心ガバナとオンチェーン手数料の違いは、手数料の規制効果が重要な設計上の考慮事項というよりも、システムが機能していることの副作用であるということです。パブリック チェーンでは、ネットワーク リソースの無駄のない消費を確保し、バリデーターに収入を提供するために料金が存在します。厳密に言えば、システムの使用状況をチェックすることを目的としたものではありません。しかし実際には、ブレーキは機能しており、ブレーキは緩やかではなく急にかかる傾向があります。

緩やかな減速の代わりに、リソースの使用量、トランザクション、さらにはオンチェーン製品の流動性にも変動が見られました。これらのダイナミクスはビットコインにはすでに存在しており、イーサリアムでも現れ始めたばかりです。しかし、イーサリアムのオンチェーン スワップには利点があるため、おそらく今日のウェブに対してより破壊的なものとなっています。カイル・サマニ氏が述べているように、手数料圧力の影響を受ける限られたスループットは、DeFiの「目に見えない危険」である可能性があります。