デリバティブが氾濫しているが、ビットコインの「大きな強気相場」のチャンスはまだあるのか?

最近、株式市場は比較的活況を呈していますが(この記事を書いたとき、基本的に通貨サークルの誰もが株に投機していました。もちろん今日は下落しています)、通貨サークルの活動は悪化しています。 5月から6月にかけての鈍く狭い為替相場の変動は、今では理解できないほど記憶に新しい。一時は1週間のボラティリティが3%以内となった。

画像の説明

図 1: ビットコインのボラティリティ (日次変動率 %) は過去 2 か月で最低値を記録

副題

ビットコインに代表される主流通貨が長期にわたって低ボラティリティに陥るのか、その原因とその背後に影響を与える変数を議論する。

私の手元にある海外の第三者コンサルティング機関のレポートによると、ビットコインの1日のスポット取引高は約5億ドル以下だという。契約取引所が発表した取引高データによると、Binance、Huobi、BitMex、BitCoke、FTX などのアクティブな取引所の 1 日あたりの取引高の合計は少なくとも 50 億米ドルです。低迷するスポット市場と比較して、活発なデリバティブ市場は資産効果を増幅させ、投機家の間で明らかに人気が高い。

副題

通貨価格がデリバティブによって乗っ取られているという考えは人気がありますが、多くの人はこれに同意しません。

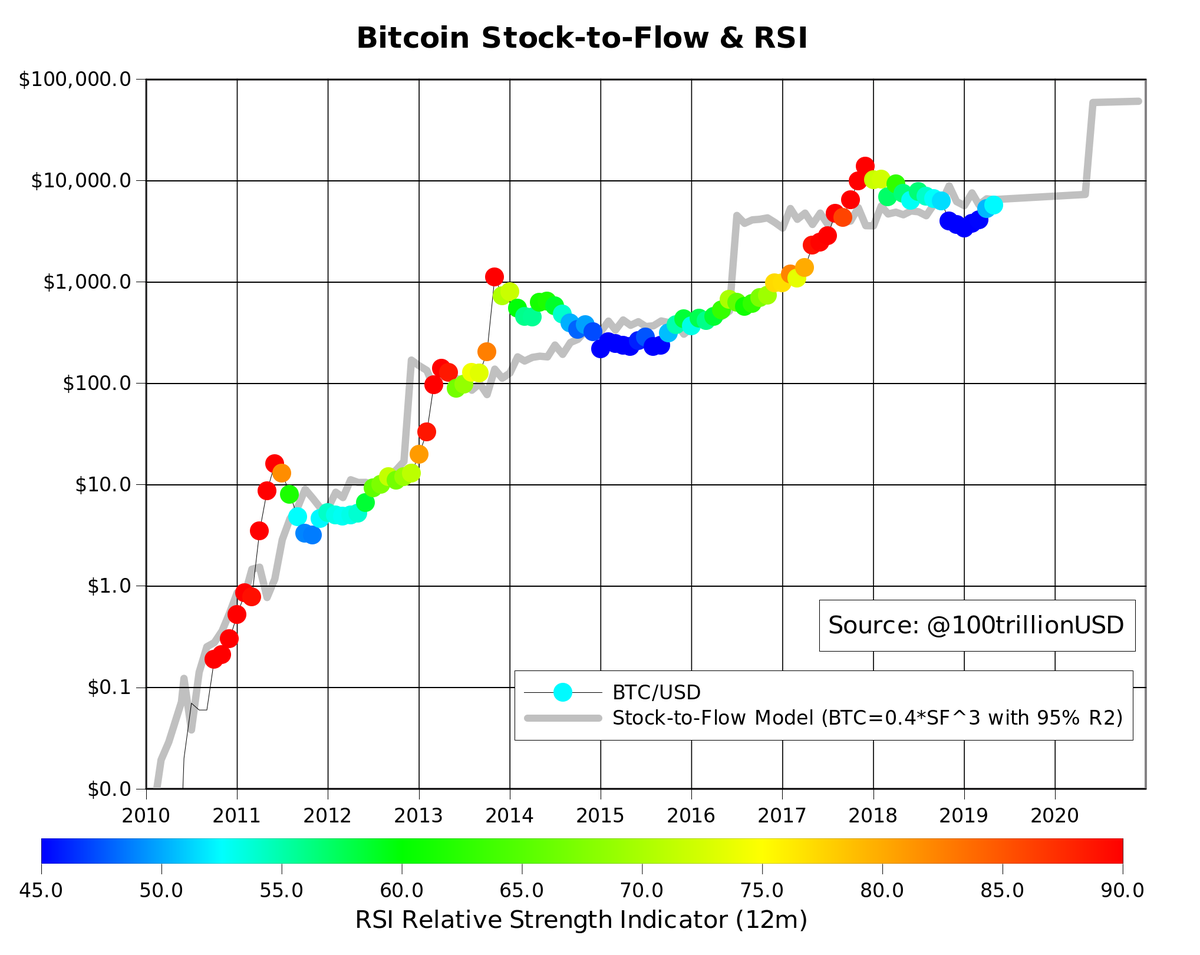

画像の説明

図 2: Stock-to-Flow モデルはビットコイン価格によりよく適合すると予測します

株式市場を例に挙げ、米国の株価指数先物やオプションの取引量も膨大だが、S&Pやナスダックに影響を与える10年間の一方的な強気相場には影響を与えないと主張する人もいる。

デジタル通貨のデリバティブは、株式や債券、商品のデリバティブの論理だけでは理解できないと思います。株価指数先物を例にとると、商品設計、取引構造、参加者、原資産価格モデル、デジタル通貨デリバティブには大きな違いがあります。

株価指数先物は一般に集中取引であり、流動性は1つの取引所に集中します。しかし、通貨圏には多くの契約取引所があり、それらの流動性は互いに分離されています。

株価指数先物取引の原資産は株価指数であり、インデックスETFの裁定メカニズムにより、原資産価格の過度な乖離を迅速に修正することが可能です。通貨サークルにおける無期限契約は、絶妙な「資金調達レート」メカニズムの下でスポット価格に追従することができますが、スポットとデリバティブの裁定メカニズムは完全ではなく、先物とスポットの関係と役割は従来の取引とは完全に異なります。金融資産モデル。

株価指数先物のレバレッジは固定されており、ポジションのオープンやシートとポジションの報告システムには制限があります。デジタル通貨契約のレバレッジは柔軟かつ調整可能で、ユーザーは方向の 1 倍または 100 倍で方向に賭けることができます。

株価指数は構成銘柄から構成される「公共商品」であり、参加する投資家の数は過半数を占め、投資主体の種類や目的も豊富かつ多様です。誰もトレンドの方向をコントロールすることはできません。通貨業界の投機家は通常、価格差の取引を目的としており、価値を特定して発見する能力に欠けています。

画像の説明

副題

文章

商品の属性によって拡張された通貨機能の観点から見ると、金は現実世界のビットコインに相当する最も類似した通貨です。

現在、金には豊富なスポット市場があり、その先物取引も商品先物で重要な役割を果たしています。金デリバティブの形成と開発を参照して金の価格変動を分析することは、デジタル通貨の進化に何らかの啓蒙をもたらす可能性があります。

当初、金も現物商品が主流であり、銀行、切符売り場、質屋などの現物窓口取引が金取引量の大部分を占めていました。 1970年代に米ドルと金が分離され、資本主義世界は信用通貨制度の時代を迎え、1980年代から1990年代には欧米の金融自由化の波を受けて金融規制が緩和されました。イノベーションが普及し、デリバティブ取引が爆発的に増加しました。

画像の説明

図4:デリバティブ開発の時代、金価格は20年間抑制されてきた

副題

金の歴史が何かを示唆しているとすれば、ファンダメンタルズにおけるテーマの変化が大きなトレンドの主な源であるということです。

過去 2 年間、通貨円は確かに大きな変動を経験してきました。

ビットコインを例に挙げます。2017 年、ICO によってデジタル通貨全体がコミュニティから一般に公開されました。その強気市場のラウンドは、2000 年のテクノロジー ドットコム バブルに似ていました。人々は、新しいテクノロジーが生活と社会を変えるだろうと常に楽観的です。金融市場 インターネットへの熱狂的な追求があり、持続不可能な価格上昇が暴落を引き起こしました。 2018年末のBTC暴落後、同年末には80%近く下落して3,200ドルまで下落したが、2019年には「安全資産」というテーマでビットコインは13,500ドルまで高騰し、ほぼ100%上昇した。今年の初めに、BSV、ETCなどの通貨に半減期コンセプトの見事な誇大宣伝の波があった一方で、ビットコインの上昇幅は小さかった。

デジタル通貨の人気は高まっており、もはやプログラマーだけの遊び道具ではなくなりました。ヨーロッパと米国の機関投資家は、BTC や ETH に代表されるデジタル通貨の受け入れを増やし続けており、デジタル通貨は、インターネットエリート、コミュニティ KOL、オープンマインドな投資家の投資ポートフォリオにも地位を獲得しています。主流デジタル通貨への投資家はますます増加しており、決済アプリケーションも徐々に上陸しており、主流通貨の価格に影響を与える要素はますます増えており、BTCやETHなどの大型通貨の操作の可能性も高まっています。 . 低い。他の小型仮想通貨は依然として操作の対象となっています。今後はコモディティと同様に徐々にボラティリティが低下していく可能性が高い。言い換えれば、たとえ価格が上昇傾向にあるとしても、数日間にわたって激しく上昇し続けた価格の軌道が再び現れることはないはずです。その後、市場はより長く続き、毎日の価格の高値と安値の範囲は小さくなります。

2019年はデジタル通貨デリバティブが普及した年であり、無期限契約、USDT契約、契約保険、オプションなどの商品を発売する契約取引所が多数登場した。デリバティブは投資家に大きなリスクリターン率をもたらし、レバレッジの刺激により資産の変化の速度と規模が加速しています。 TokenInsightの「2019年デリバティブ取引レポート」によると、2019年のデリバティブの年間取引高は3兆ドルで、2018年を大きく上回った。デリバティブの1日平均取引高は85億米ドルで、年間デリバティブ取引高はスポット年間取引高の20%を占めます。

副題

長期的な見通し

産業発展の観点から見ると、2017年のデジタル通貨の発生後、USDTは契約取引、灰色の生産と貿易、ETHの2.0パブリックチェーンプロジェクト、および他の産業でのブロックチェーンアプリケーションで米ドルデジタル通貨として使用されていることに加えて、依然として新規ユーザーは少なく、楽観視できません。

新しいストーリーのビジョンがなければ、信念が統一された大規模な資本ポートフォリオがなければ、すべてのデジタル通貨 (ビットコイン、主流通貨、アルトコイン、プラットフォーム通貨など) が同じ方向に大きく変動することはありません。通貨は株式と同様に、ファンダメンタルズ面の発展と応用にもっと注意を払うことになるでしょう。

例えば、無制限の量的金融緩和により紙幣が紙幣に近づくことを背景に、BTCの通貨保管、プライバシー、分散化の特質が再認識され、価格は依然として上昇傾向にあると考えられます。これまで実績を積んできたETHの将来性がさらに評価されることになる PoSの仕組みに変更後はインフレ率が低下し、DeFiの応用が本格的な金融着陸シナリオとして捉えることができる ETHの方が適切である成長株。