DeFiサイエンスの普及:複合プロトコル、仲介業者のいない短期融資市場

現在、仮想通貨市場は停滞という恥ずかしい状況にありますが、住宅ローンの需要は増加し続けています。ブルームバーグ・フィナンシャル・インフォメーション・カンパニーは、仮想通貨市場の停滞を受けて、多くの人が仮想通貨住宅ローン市場に注目し始めたと報じた。 Blockboard Researchによると、2018年には暗号資産担保ローンとしてETH、DAI、REPなどの暗号資産に約2億1500万ドルが貸し付けられた。

仮想通貨担保融資とは、借り手が仮想通貨を担保として法定通貨(米ドルなど)やその他の仮想通貨を借りる融資方法です。仮想通貨担保にはカストディアル(カストディ)レンディングとノンカストディアル(ノンカストディ)レンディングの2つの方法があります。エスクロー融資は集中化された従来の金融機関を通じて行われますが、非保管融資は分散型融資プロトコルによって行われます。ノンカストディ融資は仲介業者の介入を必要とせず、仲介手数料が安く、リスクが低いなどのメリットが多くの投資家から支持されています。

文章

文章

文章

文章

副題

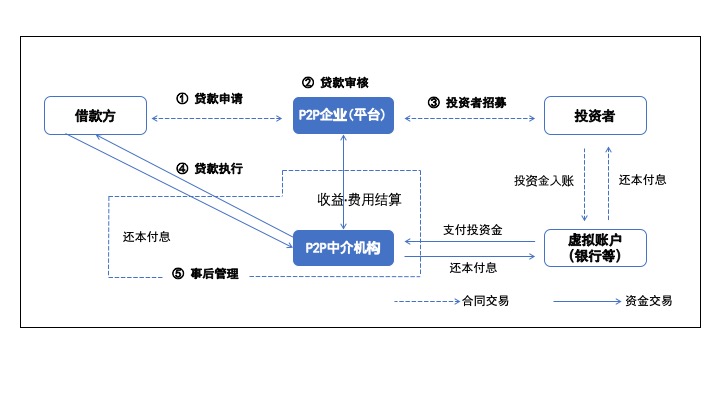

P2Pエスクローレンディングの問題点

P2Pローン事業構造 出所:金融監督院

近年、P2Pレンディング会社を巡る問題が相次いでいる。たとえば、一部の P2P プラットフォームでは、貸し手が虚偽の情報を掲載したために多くの投資家が損失を被っています。例えば、P2P金融会社が保証を提供せずに虚偽のニュースを発表し、多くの投資家が財産上の損失を被った(参考:P2P会社が詐欺容疑で訴えられた)

上記のように、現在の P2P 融資構造の一体何が問題になっているのでしょうか?

Synthetix を使用すると、ユーザーはシステム独自のネイティブ トークン SNX を担保として任意の資産 (通貨、金、株などを含む) を生成できます。この大きな利点は、これらのオフチェーン資産 (通貨、金、株式など) をチェーンに導入する必要がなく、これらの合成資産を処理するだけで済むことです。この観点から見ると、MakerDAO は実際には合成アンETH が基礎となる担保、DAI が生成された合成ドルである資産プロトコルです。

1) 不透明/不透明

この問題は、P2P融資会社と借り手との間で偽融資が存在したり、借り手が信用不良や担保評価の誤りにより元本を回収できない場合に発生します。

2) カウンターパーティリスク(カウンターパーティリスク)

P2P 金融会社の受託者経営が管理する投資や担保は流用される可能性があり、P2P 金融会社が自主的に事業を停止した場合、投資家が資産を取り戻すことは困難です。

もちろん、すべてのP2P融資プラットフォームが上記の問題を抱えているわけではありませんが、融資先の選択や資産保管に関しては、投資家は仲介業者(P2P融資者)を信頼することを選択するしかありません。

副題

非保管の 1:1 暗号通貨資産の住宅ローンと流動性の問題

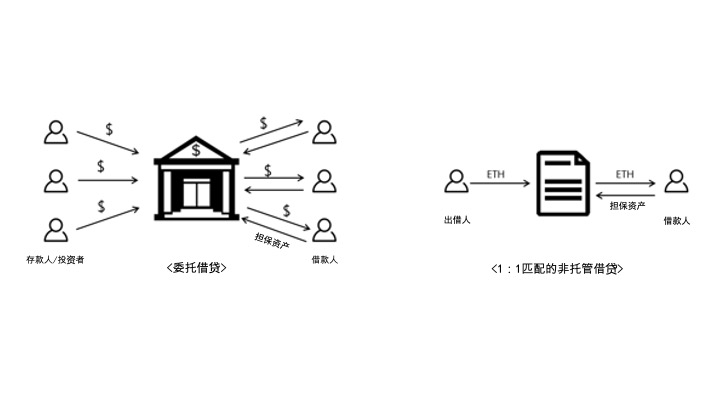

1) 保管ローン VS 非保管ローン

要約すると、P2P レンディングにはエスクロー担保の形式があります。つまり、仲介業者は個人から借入先、融資利息、担保の選定・決定を委託されて資金を運用することになります。両者間の融資契約に仲介業者が介在することで、個人投資家は資金管理が容易になりますが、仲介構造に対する信頼コストは非常に高くなります。信託コストは、借り手が担保や元本を提供しない場合、または貸し手が借り手に資金を事前に送金する場合、および貸し手と借り手の間の取引が信頼できない場合に発生します。

代わりに、ブロックチェーン上で非保管貸付が可能です。なぜなら、ローンや住宅ローン資産の管理と受け渡しはスマートコントラクト(コード)を通じて実現でき、取引の詳細は不変の公開台帳に記録されるため、個人は仲介者(受託者)なしでも安全に取引を進めることができるからです。

スマートコントラクトを通じて融資を行う方法は次のとおりです。たとえば、スマート コントラクトを通じて 2 人のユーザー間で 30 日間の住宅ローン契約が締結され、貸し手は事前にローン金額をスマート コントラクトに預け入れ、契約条件を満たす借り手の担保資産が預けられたときに、スマートコントラクトに組み込むと、ローンは自動的に借り手に転送されます。また、借り手が元金と利息をスマートコントラクトに預け、30日以内にローンを返済すれば、スマートコントラクトの担保を取り戻すことができます。これにより、ブロックチェーン上の融資や担保の管理を担当する仲介業者が不要になります。

2) 非保管ステーキングの長所と短所

2) 非保管ステーキングの長所と短所

非保管型住宅ローンのメリットは、仲介業者の介入を省略し、低リスク・低仲介手数料を実現できることです。もちろん、貸し手はオーダーブック上の融資リクエストの中から条件を満たす借り手を見つける必要があることや、現在の暗号資産レンディングのほとんどがERC20暗号通貨資産のみをサポートしていることなど、いくつかの問題はまだあります。

中でも「流動性問題」はノンカストディ融資の最大のデメリットでもあります。従来の金融機関が使用する保管担保システムには、複数の人々(投資家または預金者)からの資金で構成される流動性プール(流動性プール)があります。したがって、金融機関は、流動性プールに集められた資金を通じて、さまざまな条件で融資契約を処理することができます。しかし、借り手と投資家を1対1でマッチングする非保管型融資制度では、融資条件を満たす借り手と投資家が見つかるまで融資契約を結ぶことが困難です。

副題

流動性問題に対する実現可能な解決策: 複合プロトコル

Compound プロトコルは、マネー マーケット ファンド (MMF) システムを通じて流動性の問題を解決しようとします。 Compoundプロトコルには既存の金融委託機関と同様に独自の流動性プールがあり、個人が流動性プールで資産を管理できる点が異なります。 Compound プロトコルのユーザーは、Etherscan を通じて残高を照会でき、ユーザーは秘密鍵とパブリック チェーン アドレスを通じてプロトコル内の資産を管理できます。

1) マネーマーケットとは何ですか?

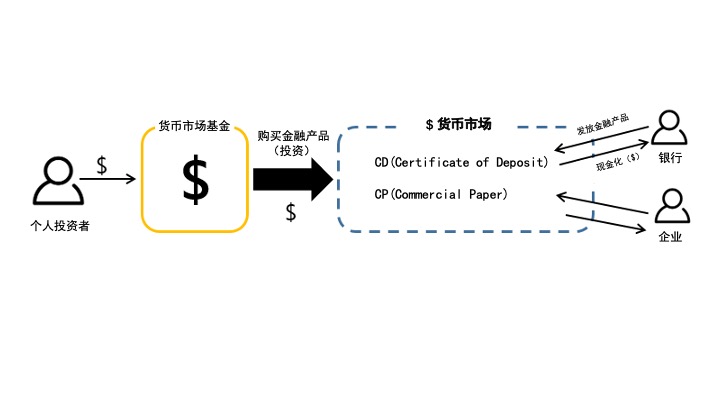

短期金融市場とは、満期が1年未満の短期金融資産取引市場を指します。この市場は主に銀行、証券会社、信用度の高い企業が一時的に短期証券を発行するもので、借り手の短期の資金需要を満たすだけでなく、金融資産の流動性も確保することができます。マネーマーケットはマネーマーケットファンド(MMF)から十分な流動性を得ることができます。ファンドは投資のために集められる資金であり、MMFは短期金融市場で発行される短期金融商品への投資のために集められる資金です。したがって、マネーマーケットファンドが調達する資金が多ければ多いほど、マネーマーケットでの流動性は向上します。

短期金融市場とは、満期が1年未満の短期金融資産取引市場を指します。この市場は主に銀行、証券会社、信用度の高い企業が一時的に短期証券を発行するもので、借り手の短期の資金需要を満たすだけでなく、金融資産の流動性も確保することができます。マネーマーケットはマネーマーケットファンド(MMF)から十分な流動性を得ることができます。ファンドは投資のために集められる資金であり、MMFは短期金融市場で発行される短期金融商品への投資のために集められる資金です。したがって、マネーマーケットファンドが調達する資金が多ければ多いほど、マネーマーケットでの流動性は向上します。

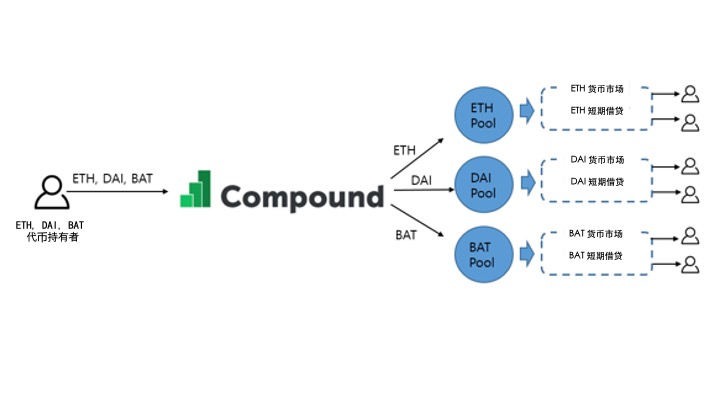

2) 複合プロトコルの通貨市場とは何ですか?

Compound プロトコルは、既存の通貨市場と同様に、暗号化資産が必要なときにいつでも短期融資を提供できる通貨市場を確立することを目的としています。この議定書は、短期貸付市場(マネーマーケット)向けのマネーマーケットファンドを設立することで、短期貸付市場(マネーマーケット)における流動性問題に対処することを目指しています。 1 つの国の通貨に限定される金融市場とは異なり、Compound プロトコルはさまざまなタイプの暗号資産を扱います。したがって、複合プロトコルは、特定の暗号化資産の通貨市場の流動性プールを確立し、各通貨市場の正常な動作を保証するためにそれを完全に維持する必要があります。

Compound プロトコルは、既存の通貨市場と同様に、暗号化資産が必要なときにいつでも短期融資を提供できる通貨市場を確立することを目的としています。この議定書は、短期貸付市場(マネーマーケット)向けのマネーマーケットファンドを設立することで、短期貸付市場(マネーマーケット)における流動性問題に対処することを目指しています。 1 つの国の通貨に限定される金融市場とは異なり、Compound プロトコルはさまざまなタイプの暗号資産を扱います。したがって、複合プロトコルは、特定の暗号化資産の通貨市場の流動性プールを確立し、各通貨市場の正常な動作を保証するためにそれを完全に維持する必要があります。

3) 複合プロトコル通貨市場の運用モードと利点

個人または機関が複合プロトコルのマネーマーケットに暗号資産を預ける場合、プロトコルは借り手に担保を提供します。借り手は融資資産総額の1.5倍の仮想通貨を提供することで、必要な仮想通貨を借りることができます。 Compoundプロトコルでは、貸付により発生する利息が暗号資産を金融市場に預けた利用者に分配され、借り手が支払う貸付利息が積み立てられ、短期金融市場の担保として利用され続けます。

個人または機関が複合プロトコルのマネーマーケットに暗号資産を預ける場合、プロトコルは借り手に担保を提供します。借り手は融資資産総額の1.5倍の仮想通貨を提供することで、必要な仮想通貨を借りることができます。 Compoundプロトコルでは、貸付により発生する利息が暗号資産を金融市場に預けた利用者に分配され、借り手が支払う貸付利息が積み立てられ、短期金融市場の担保として利用され続けます。

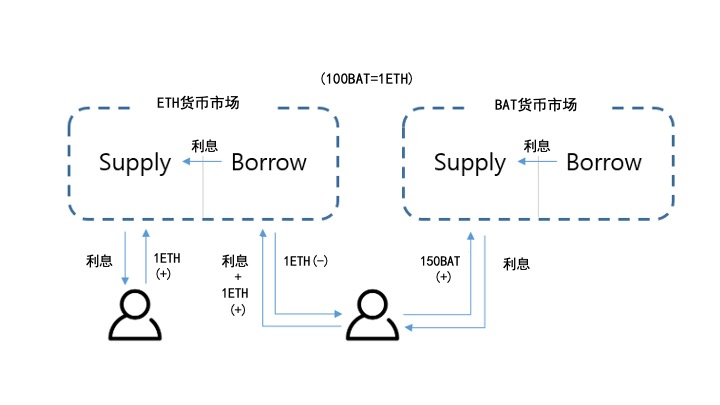

たとえば、ETHとBATの間の為替レートが150の場合、1ETHを借りたいユーザーは、CompoundプロトコルのBAT通貨市場に150BATを提供し、ETH通貨市場から1ETHを借りることができます。個人はETHマネーマーケットから累積債務利息を受け取りますが、BATを提供するBATマネーマーケットには預金利息が蓄積されます。

このようにして、複合プロトコルを使用するユーザーは、1:1 マッチング融資では利用できないいくつかの利点を体験できます。

常に利息を提供する: 複合プロトコルマネーマーケットに資産を提供する個人は、各イーサリアムブロック間隔 (15 秒) 内にマネーマーケットによって提供される年利の 1/2102300 で利息を蓄積します。

貸付契約における摩擦の排除: 複合プロトコル金融市場では、貸付金利はアルゴリズムによって自動的に決定されます。同様に、ユーザーがCompoundプロトコル上で担保として提供した暗号資産の合計額が借入金額の1.5倍を超えれば、どの暗号資産でも借入できるため、投資家との交渉や折衝の必要はありません。

最低支払額なし: 借り手が特定の金額を借りなければならない1:1マッチングローンとは異なり、Compoundユーザーは必要に応じて暗号資産をマネーマーケットに提供する柔軟性を持っています。

入金と出金: 1:1 マッチング レンディングでは、借り手がローンを返済するまで投資家が資金を取り戻すのは困難です。代わりに、Compound ユーザーはいつでもマネーマーケットの流動性プールに資産を預け入れたり引き出したりすることができます。

4) 複合プロトコルの流動性調整メカニズム

複合金融市場は、1:1 マッチングの非保管融資よりも早く短期融資ニーズに対応できますが、依然として流動性不足が発生する可能性があります。

通貨市場における潜在的な流動性の問題はいつ発生しますか?

- 融資需要が短期金融市場で利用可能な資金を大幅に上回る場合

・借入を頻繁に返済しない場合、または破産等により担保による元本の回収が困難な場合

Compound プロトコルは、金融市場における流動性不足を規制するために 2 つのメカニズムを使用します。

a) アルゴリズムベースの金利モデルによる短期金融市場の流動性の調整

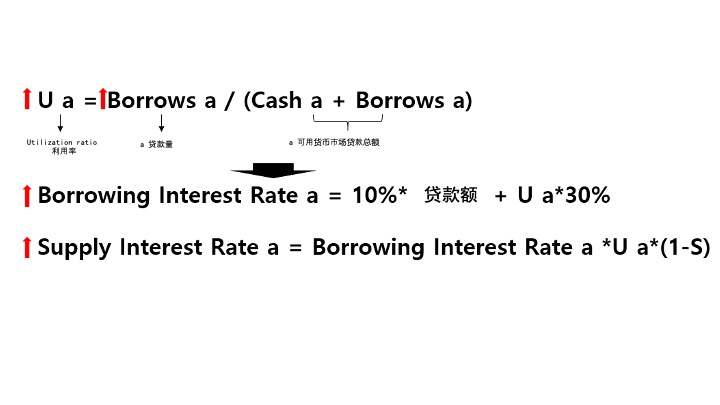

Compound プロトコルは、短期金融市場における暗号化資産の需要と供給を一致させるために、利用率を使用して金利を調整します。利用率は、「総融資残高(総借入残高/利用可能融資総数)」を「総融資額(融資先)」で割ったものです。これらの利用率は、市場が融資にどれだけの資金を供給できるかを示します。たとえば、利用率が高いということは、短期金融市場で利用可能なローンよりも多くのローンが実行されたため、将来利用できるローンがほとんどないことを意味します。

Compound プロトコルは、短期金融市場における暗号化資産の需要と供給を一致させるために、利用率を使用して金利を調整します。利用率は、「総融資残高(総借入残高/利用可能融資総数)」を「総融資額(融資先)」で割ったものです。これらの利用率は、市場が融資にどれだけの資金を供給できるかを示します。たとえば、利用率が高いということは、短期金融市場で利用可能なローンよりも多くのローンが実行されたため、将来利用できるローンがほとんどないことを意味します。

したがって、利用率が増加すると、貸出金利と預金金利も上昇します。このようにして、借り手の金利負担が増加し、ローンの返済が早まったり、追加のローンの必要性が減ったりする可能性があります。逆に、これは資産提供者の利益を増やす機会となるため、より多くの暗号資産を提供することができます。要約すると、複合プロトコルは短期金融市場の金利を調整することで非流動性を防ぐことができます。

参考までに、預金金利計算式中の「S(スプレッド)」は、コンパウンドプロトコルで採用されている手数料率です。 S値は通常10~15%です。手数料は発生し続け、将来的に借り手がローンを返済できなくなり、流動性危機が発生した場合に使用される。

b) 担保の流動化による担保破産の防止

複合プロトコルは、最低担保率を満たしていない口座担保を清算することにより、担保の破産による元本の損失を防止しようとします。

担保比率とは、融資金額に対する担保価格の比率を指します。たとえば、このプロトコルでは最低担保率 150% が要求されており、複合マネーマーケットから 100ETH を借りたいユーザーは、少なくとも 150ETH 相当の他の暗号資産を担保として提供する必要があります。コンパウンド・プロトコルが借入資産よりも多くの担保を必要とする理由は、借り手が元本を返済できなくなった場合でも、貸し手が担保を清算(売却)することで元本を回収できるようにするためです。

では、住宅ローンの比率を確認するにはどうすればよいでしょうか? Compound プロトコルでは、オラクルを使用して、担保および融資資産の現在の価格と為替レートを管理します。オラクルは、上位 10 の取引所から価格情報を取得して、資産の価値を決定します。たとえば、ユーザーがBATトークンの担保として2ETHを借りたい場合、Oracleには現在1BAT(0.2ドル)と1ETH(150ドル)があるため、ユーザーは融資額(300ドル)の1.5倍(450ドル)を提供する必要があります。 $).$)、つまり担保として 2,250BAT。

担保資産の価値が減少したり、貸付資産の価値が増加したりすると、担保が失われる可能性があり、担保が清算されても元本の回収が困難になります。したがって、Compound プロトコルでは、住宅ローンの破産を防ぐために、担保価値が最低住宅ローン金利を満たしていない口座を迅速に特定したいと考えています。これを行うために、Compound プロトコルは毎回「アカウントの流動性」をチェックします。アカウントの流動性は、ユーザーが Compound プロトコルに提供した総資産からローン金額と住宅ローン金利 (1.5) を乗じたものを差し引いたものです。

口座流動性 = 総供給資産 - 総借入額 * 住宅ローン金利

口座流動性が 0 ということは、ユーザーが提供した資産が正確に最低担保率にあることを意味します。したがって、口座流動性不足(マイナス)のある口座は最低担保比率を満たしていないため、追加担保を差し入れるか、現在提供している担保を清算して借入額を返済する必要があります。

終わり

終わり

ここまで、Compound プロトコルのいくつかの機能について大まかに説明しました。 Compound プロトコルは、流動性の問題を解決するために、検閲に耐性のある仮想通貨にマネー マーケット システムを適用しようとしていますが、Compound プロトコルには依然として次の制限があります。

1) 複合財団への高い依存性

抵当資産とローンの借入資産との間の為替レートを決定し、抵当資産を清算することが特に重要です。ただし、これらはすべてコンパウンド財団によって決定されます。さらに、Compound Foundation はどの通貨市場を停止するかを決定できます (Compound の目標はすべてのプロセスを分散化することです)

2) あらゆる種類の暗号資産ローンを提供しているわけではありません

現在、Compound プロトコルは少数の暗号資産のマネー マーケットのみをサポートしています。したがって、ユーザーは、Compound プロトコルでサポートされている暗号化資産のみを借りて利子を受け取ることができ、担保を提供できる暗号化資産は、プラットフォームでサポートされている暗号化資産に限定されます。

3) 短期金融市場の預金金利は0になる可能性があります

Compound プロトコルの利点の 1 つは、関心を継続的に提供できることです。一方、短期金融市場における融資需要が供給に比べて小さい場合、短期金融市場における預金金利はゼロになる可能性があります。

Compoundプロトコルは従来の銀行融資システムを置き換えることができますか? Compound プロトコルの主なユーザーは、暗号資産を所有しているか、暗号ローンのショート/ロングを目的としているユーザーのみです。しかし確かなことは、仮想通貨担保ローンが将来の融資方法を変える力の一つであることは間違いなく、既存の銀行やクレジットカード会社が仮想通貨ベースの金融システムに切り替えるまでにはまだ長い道のりがあるということです。 。仮想通貨や法規制、その利用についての知識や理解を現状よりも向上させる必要があるからです。

ブロックチェーンベースの金融アプリケーションである複合プロトコルは、金融取引プロセスの改善など、人々の資金調達チャネルを徐々に増やすことができます。ブロックチェーン技術にグラフトされた金融システムの将来は楽しみに値します。

著者: ルシア・キム

元のリンク:

元のリンク:https://medium.com/