なぜゴールドマン・サックスは完全に間違っていたのか?資産の観点から見た暗号化投資について

記事タイトル: 資産の観点から暗号空間を語る -- ゴールドマン・サックスが完全に間違っている理由

翻訳者: リー・イー

翻訳者: リー・イー

翻訳会社:DAOSquare

翻訳会社:DAOSquare

ワード数: 1319

エグゼクティブサマリー

——Typto

エグゼクティブサマリー

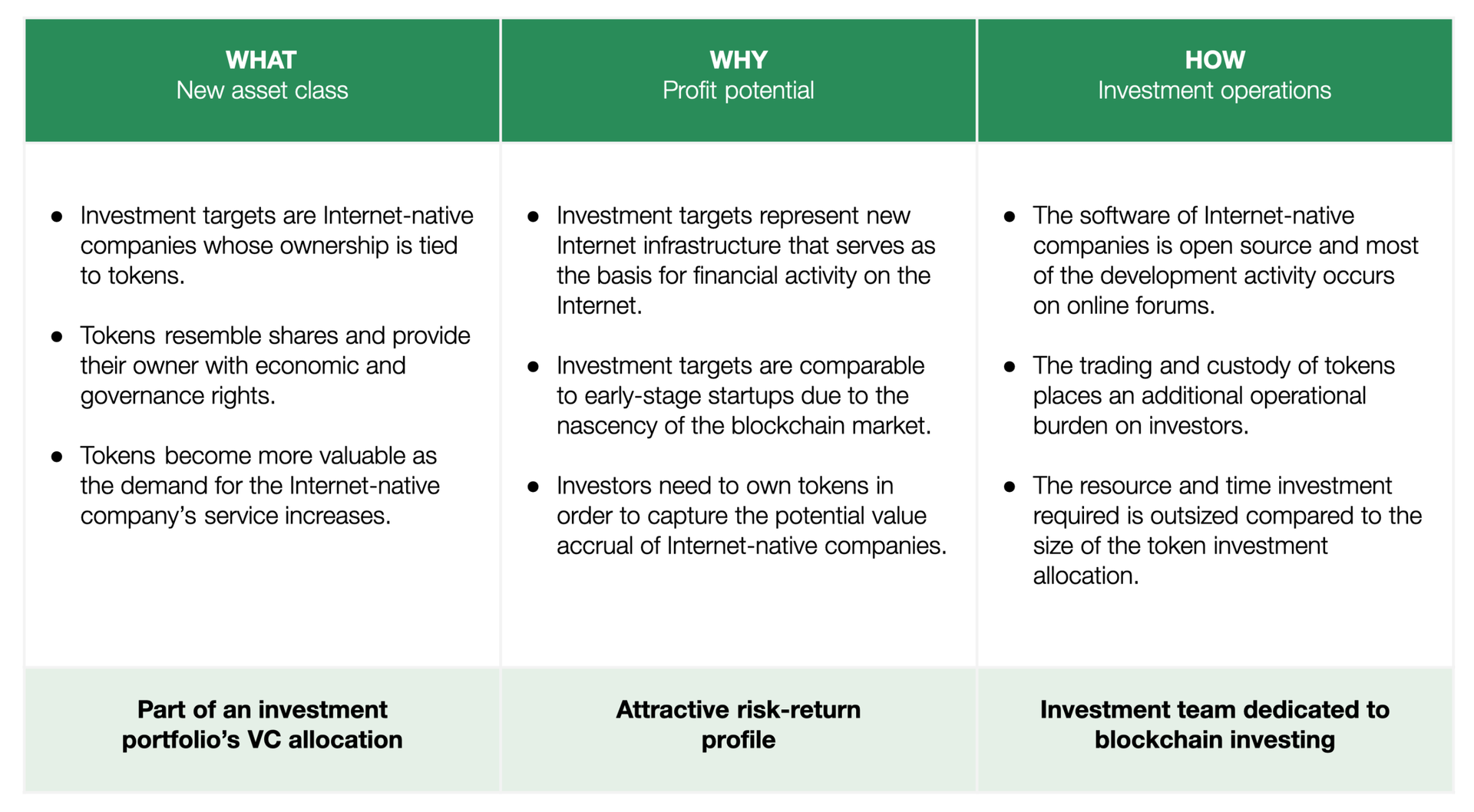

この記事は主に、暗号通貨分野への投資を検討している機関投資家やその他の専門投資家を対象としています。この記事では、暗号化分野に投資する世界の機関投資家のベストプラクティスを分析しています。この記事では、暗号投資とはトークンへの投資を指します。この記事では、ブロックチェーン技術を利用したスタートアップへの従来の株式投資は除外されている。

新しい資産の魅力的なリスクリターンプロファイルに興味のある投資家は、トークン投資に関連する追加の技術的および運用上の要件を考慮する必要があります。

最初のレベルのタイトル

副題

規制された専門市場への参加が増加している

暗号通貨分野の初期(2009年から2013年)には、トークンの取引および保管市場のインフラストラクチャは機関投資家の要件を満たしていませんでした。過去数年間にわたる制度および規制サービスの成熟により、より専門的な投資家が暗号通貨分野に参加できるようになりました。

報告報告, 過去 3 年間で、米国の機関投資家の 22% がトークンに投資しました。調査に参加した投資家のほぼ半数 (47%) が、全体的な投資ポートフォリオの一部としてトークン投資を検討していました。フィデリティは、2014 年には社内の研究開発活動の一環としてビットコインのマイニングを検討していました。現在、同社は米国と欧州の機関顧客にトークンの取引および保管サービスを提供しています。

暗号通貨市場に多額の投資を行っている他の有名なテクノロジー企業や伝統的な金融サービス企業の例:

アンドリーセン・ホロヴィッツ:2018年の夏、アンドリーセン・ホロヴィッツは専用の暗号空間投資ファンドa16zクリプト(運用資産:3億ドル)を立ち上げました。 2020年4月、同社は暗号通貨分野で2番目の投資ファンドを調達した(運用資産:5億1,500万ドル)。

ベンチャーキャピタル会社セコイア・キャピタル(セコイア・キャピタル):2018年、セコイア・キャピタルの元パートナーであるマット・ファンとコインベースの共同創設者フレッド・アーサムが暗号分野の投資会社パラダイムを設立(資産運用規模:4億ドル) 。セコイアに加えて、このファンドへの投資家にはイェール大学基金も含まれています。同ファンドの最高情報責任者デビッド・スウェンセン氏は、オルタナティブ投資に重点を置いた投資戦略の先駆者として知られる。

Chicago Mercantile Exchange Association (シカゴ マーカンタイル取引所): Chicago Mercantile Exchange は、2017 年 12 月にサービス範囲にビットコイン先物を組み込みました。同社は2020年1月にビットコインオプション取引を開始した。

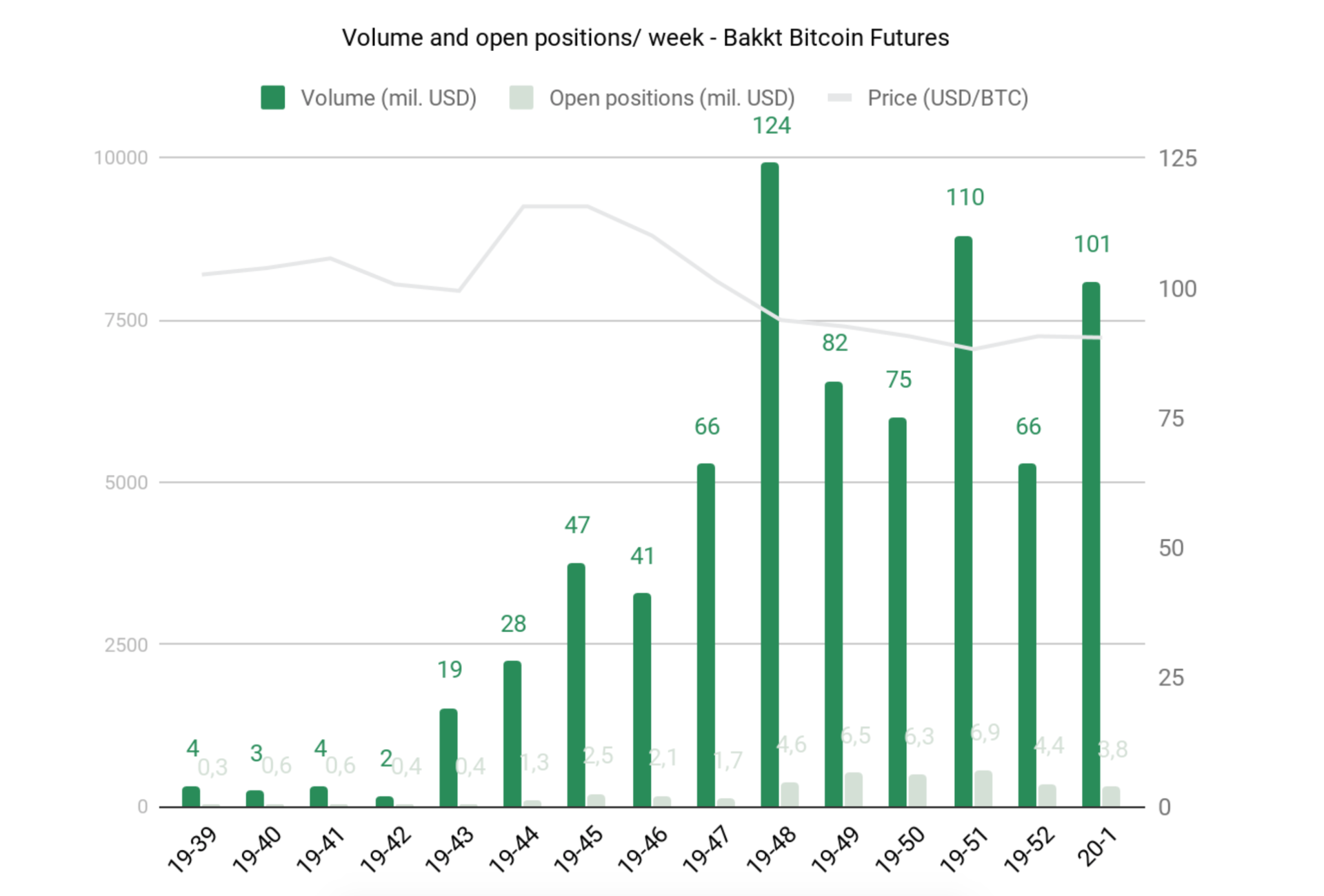

ニューヨーク証券取引所の親会社、ニューヨーク・インターコンチネンタル取引所(インターコンチネンタル取引所)。 2019年にICEは、トークン取引およびカストディプラットフォームであるBakktを立ち上げました。

ICE グループは独自のトークン取引プラットフォーム Bakkt を運営しています。

副題

ネイティブインターネット環境へのトークン投資

ネイティブ インターネット企業への投資 (トークン投資) は、いくつかの点でベンチャー キャピタルへの投資とは異なります。ネイティブ インターネット企業はオープン ソース ソフトウェアに基づいており、主にインターネット上で開発されます。最初は小規模なコア チームによって、後には世界的なオンライン フォーラムのメンバーを通じて開発されます。

日々の開発活動は、Twitter、Discord、Medium、Github などのオンライン フォーラムに集中しています。ネイティブのインターネット企業はオープンソースとオープンデータに基づいているため、その取引活動はリアルタイムモニター。投資家は、取引活動に加えて、コアチームの開発作業やサードパーティ開発者からの投資先の人気を追跡できるようにすることで、投資先の状況を分析できる必要があります。投資家は、関連情報やパートナーを得るために、これらのオンライン フォーラムに積極的に参加する必要があります。

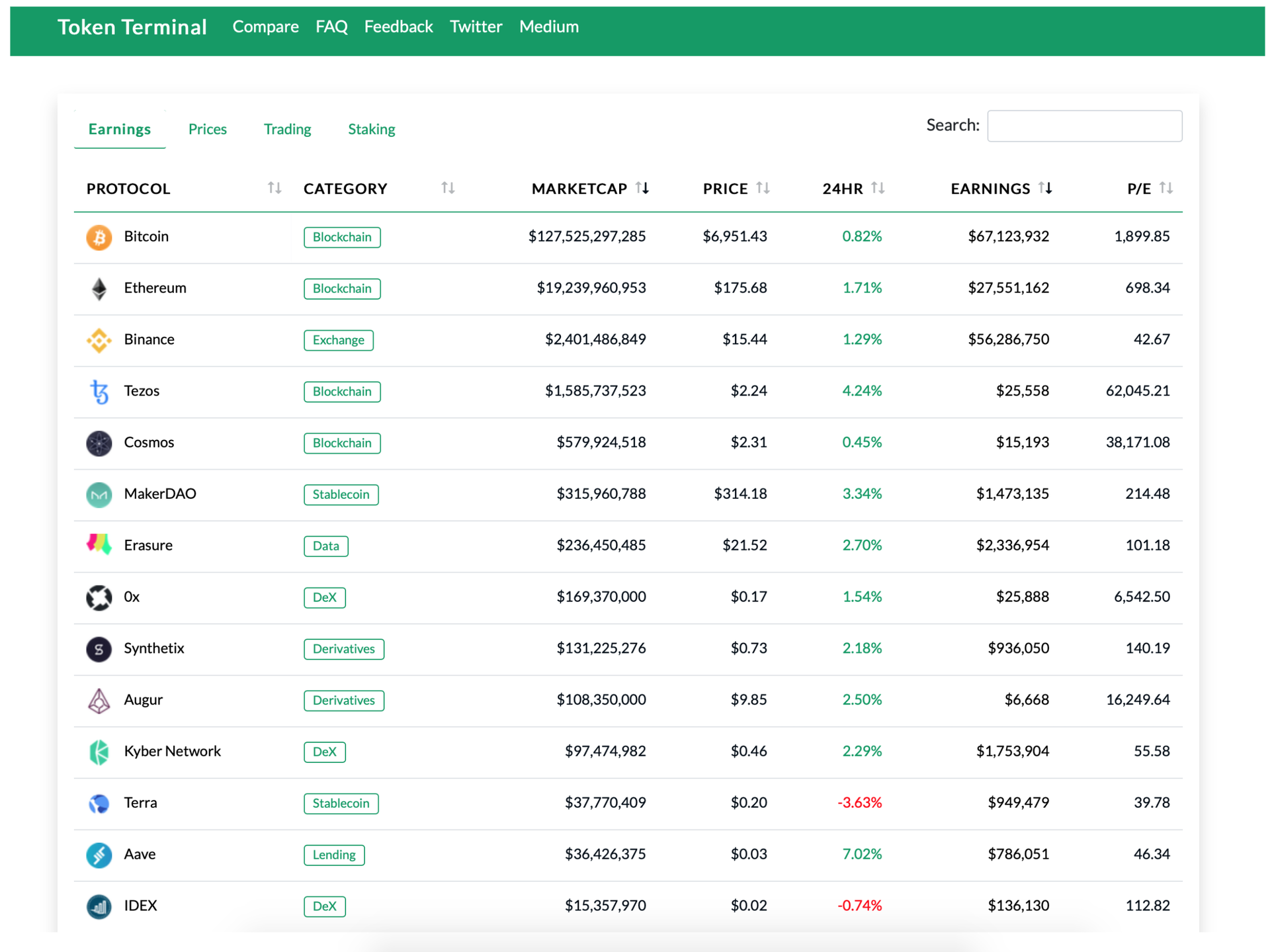

さまざまなネイティブ インターネット企業またはトークン プロジェクトの例。出典: トークンターミナル

最初のレベルのタイトル

副題

トークン市場の初期段階では、長期戦略とアクティブな取引投資戦略を組み合わせる傾向があります。

トークン投資は、ベンチャーキャピタルの投資戦略とヘッジファンド投資を組み合わせたものであり、前者に傾いています。プロジェクトの開発初期段階では、たとえネイティブ インターネット企業の所有権がインターネット上で自由に取引できたとしても、実際には、意味のある流動性を持っているプロジェクトはほんのわずかです。ベンチャー投資家は、ヘッジファンド戦略ほど市場のボラティリティや流動性の低さの影響を受けにくい長期戦略を持って市場に参入します。

トークンに投資する場合、機関投資家には 3 つの投資オプションがあります。1 つは内部投資、もう 1 つはパッシブ運用ファンドを通じた投資、3 つ目はアクティブ運用ファンドを通じた投資です。内部投資の課題は、多くの場合、トークン配布の規模に不釣り合いな内部リソースの必要性から生じます。結局のところ、トークン投資は機関投資家のポートフォリオ全体のほんの一部にすぎないはずです。そして、現在の市場の非効率性には、低品質資産、パッシブインデックスファンド(トップ10インデックス)パフォーマンスが低下する傾向があります。

その結果、この分野のファンドマネージャーのほとんどは、クローズドエンドのファンド構造、つまり、多くのベンチャーキャピタルによくあることですが、地理的に 7 つ以上のタイムゾーンにまたがる事業に投資することを選択しています。トークンは活発な流通市場にあるかもしれませんが、トークン プロジェクトは上場企業よりもスタートアップに似ています。ネイティブインターネット企業の流通市場の初期流動性は、クローズドエンドベンチャーキャピタルファンドのマネージャーがファンド週間中にポートフォリオをリバランスできる可能性があるため、目新しいものである。

仮想通貨領域における非伝統的な投資対象と投資プロセスのため、多くの伝統的なベンチャーキャピタルファンドは、仮想通貨領域に特化した他のベンチャーキャピタルファンドにファンド・オブ・ファンズを投資することを選択しています。

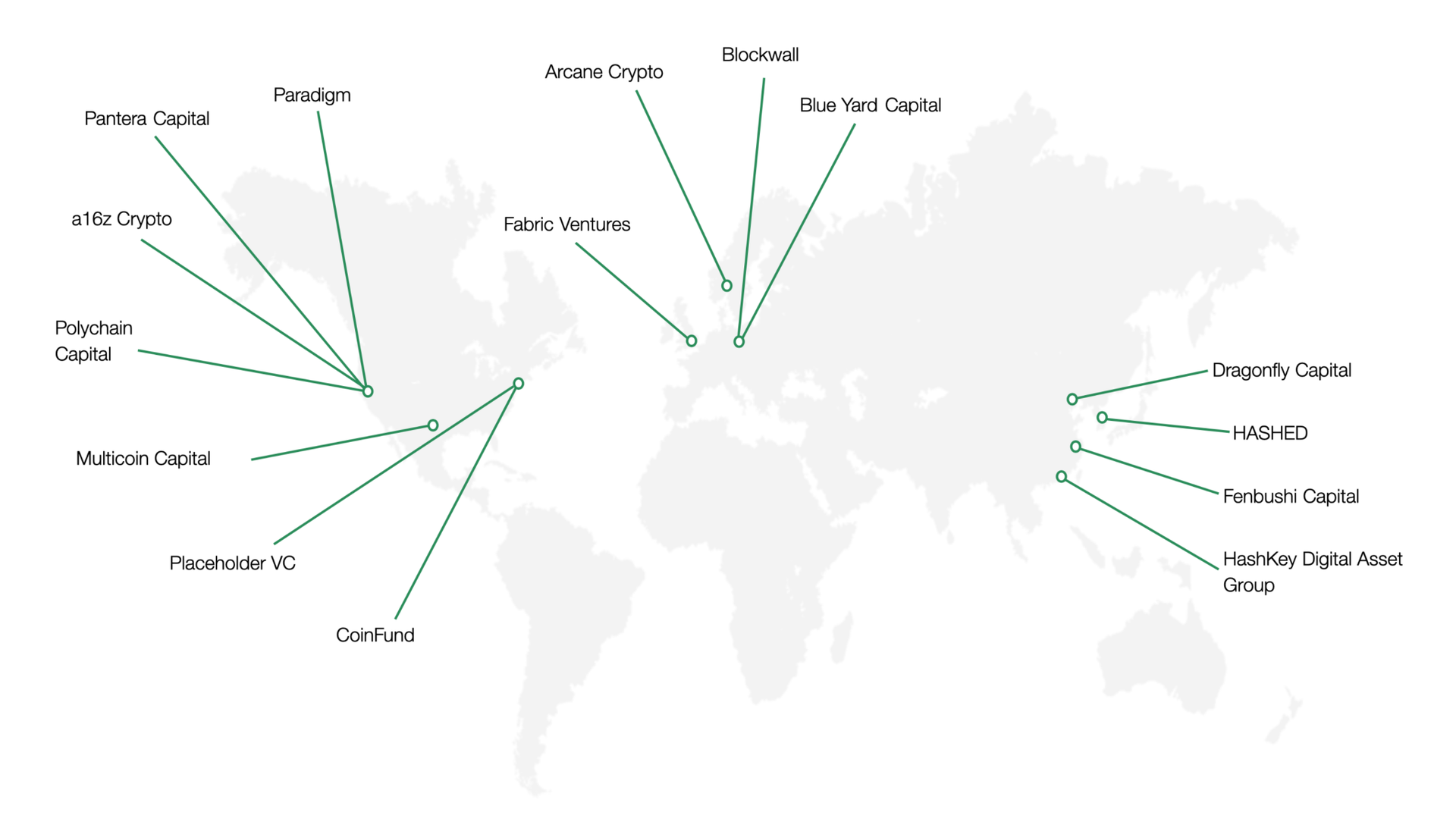

現在、世界中で活動しているいくつかの仮想通貨ベンチャーキャピタルファンドがあります。

暗号空間における複雑さ、規制上の問題、資産クラスの急速な発展により、暗号空間への投資は長期的かつ積極的な投資戦略に適しています。ブロックチェーン技術は多くの点でインターネットにより似ており、単一の業界ではなく、さまざまな業界のネットワークに属しています。垂直フィールドインパクトのあるテクノロジーであるため、投資業務を成功させるには専任のチームが必要となることがよくあります。

上記の理由により、仮想通貨領域における最も一般的な投資形態は、仮想通貨領域専用のベンチャーキャピタルファンドに傾いています。トークンファンドを運営するファンドマネージャーは、従来のファンドマネージャーよりも若く、経験が浅い傾向があります。

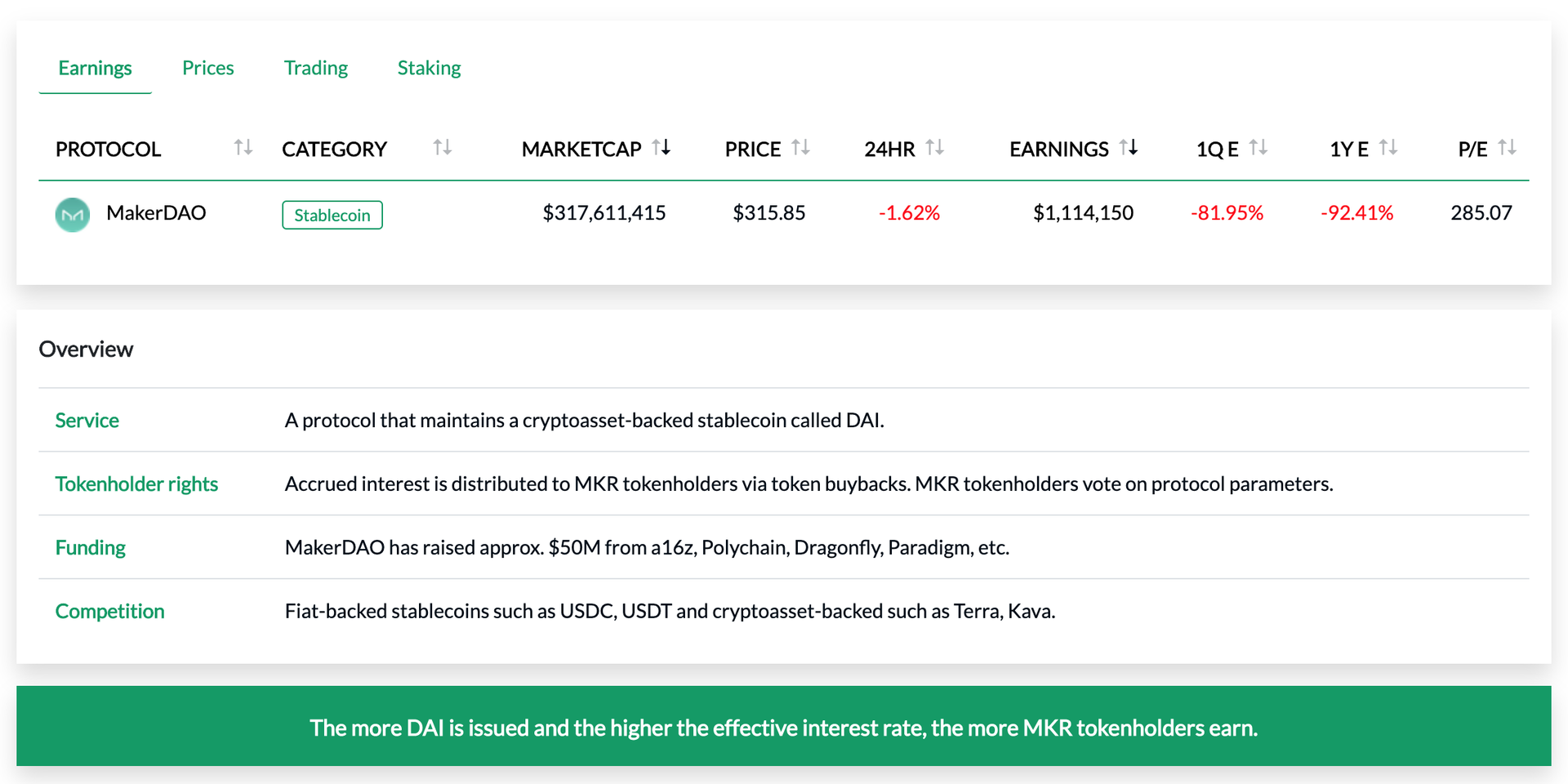

トークン ターミナルは、仮想通貨分野のプロトコルに関する財務およびビジネスの指標 (PER など、従来の企業に適用されることが多い指標) を提供します。 Cryptosphere プロトコルは、インターネット上で直接行われる点を除けば、従来の商取引と同じように動作します。

詳細については、「トークンターミナル」を参照してください。元のリンク:、WebサイトそしてTwitter。

元のリンク:https://medium.com/