DeFi サイエンス: Synthetix が合成資産をどのように扱うかについての深い理解

元のリンク:

https://defiweekly.substack.com/

元のリンク:

原作者: ケルマン・コーリ

翻訳と校正: Cortex (CTXC) 運用チーム

基本的

基本的

Synthetix を使用すると、ユーザーはシステム独自のネイティブ トークン SNX を担保として任意の資産 (通貨、金、株などを含む) を生成できます。この大きな利点は、これらのオフチェーン資産 (通貨、金、株式など) をチェーンに導入する必要がなく、これらの合成資産を処理するだけで済むことです。この観点から見ると、MakerDAO は実際には合成アンETH が基礎となる担保、DAI が生成された合成ドルである資産プロトコルです。

Synthetix を使用すると、ユーザーはシステム独自のネイティブ トークン SNX を担保として任意の資産 (通貨、金、株などを含む) を生成できます。この大きな利点は、これらのオフチェーン資産 (通貨、金、株式など) をチェーンに導入する必要がなく、これらの合成資産を処理するだけで済むことです。この観点から見ると、MakerDAO は実際には合成アンETH が基礎となる担保、DAI が生成された合成ドルである資産プロトコルです。

合成資産を生成するために担保として使用される SNX の価値が低下した場合、鋳造権を保有する人 (通常、合成資産を生成するために SNX を抵当に入れるユーザーを指します) は、元の抵当に入れられた SNX を償還するためにさらに SNX を補充する必要があります。これは MakerDAO の仕組みと似ていますが、Maker も ETH 担保の 10% をペナルティとして課す点が異なります。

これまで述べたことを要約すると、簡単な例を使用して説明できます。

1. 750 SNX トークンを所有していると仮定します (当時の価格は 1 USD)

2. 100 ドル相当の合成ドルを鋳造するために 750 SNX トークンをデポジットします (システムには 750% の担保率が必要です)。

3. ある時点で SNX の価値が 0.9 USD に下がった場合、この時点で SNX を引き換えたい場合は、ポジションを閉じるために 0.9 USD の sUSD を入金する必要があります。

注: システムの 750% の住宅ローン金利によると、750 SNX トークンで 100 米ドル相当の sUSD を鋳造できます。

現時点では問題がないようですが、次の疑問は、そもそもなぜ SNX トークンを購入して保持するのかということです。正確には何をするのでしょうか?以下に説明します。

インフレに基づくステーキング報酬

合成資産を鋳造することにより、SNX を保有するユーザーは実際にこの契約の株主になります。したがって、これらの人々は、さらに新しく追加された SNX トークンを受け取る資格があります。これらの新しいトークンは、プロトコルのインフレ設計に基づいて発行されます。

為替取引手数料

SNX 担保に基づいてこれらの合成資産を取引するたびに、一定の手数料 (0.3%) を支払う必要があります。 SNX に合成資産の生成を約束する人は、これらの手数料を共有できます。

ユニスワップLP報酬

厳密に言えば、これは最初のポイントの一部でもありますが、ここで注意すべきは、sETHを生成するためにSNXを抵当にし、Uniswap上のsETH/ETH流動性プールに流動性を提供する人は誰でも追加の報酬を受け取ることができるということです。これは、sETH と ETH の間の価格ペッグを維持し、Synthetix 内のすべての合成資産間にフロー チャネルを作成するため重要です。

最後に、Synthetix の仕組みの最後の部分は、アセットの合成コストを理解することです。 MakerDAOにはステーブルコインという概念があり、MKR保有者によって随時設定されます。そして、Synthetix には独自の特徴があります。つまり、各ユーザーはゲーム内で他のトレーダーと実際に競争します。

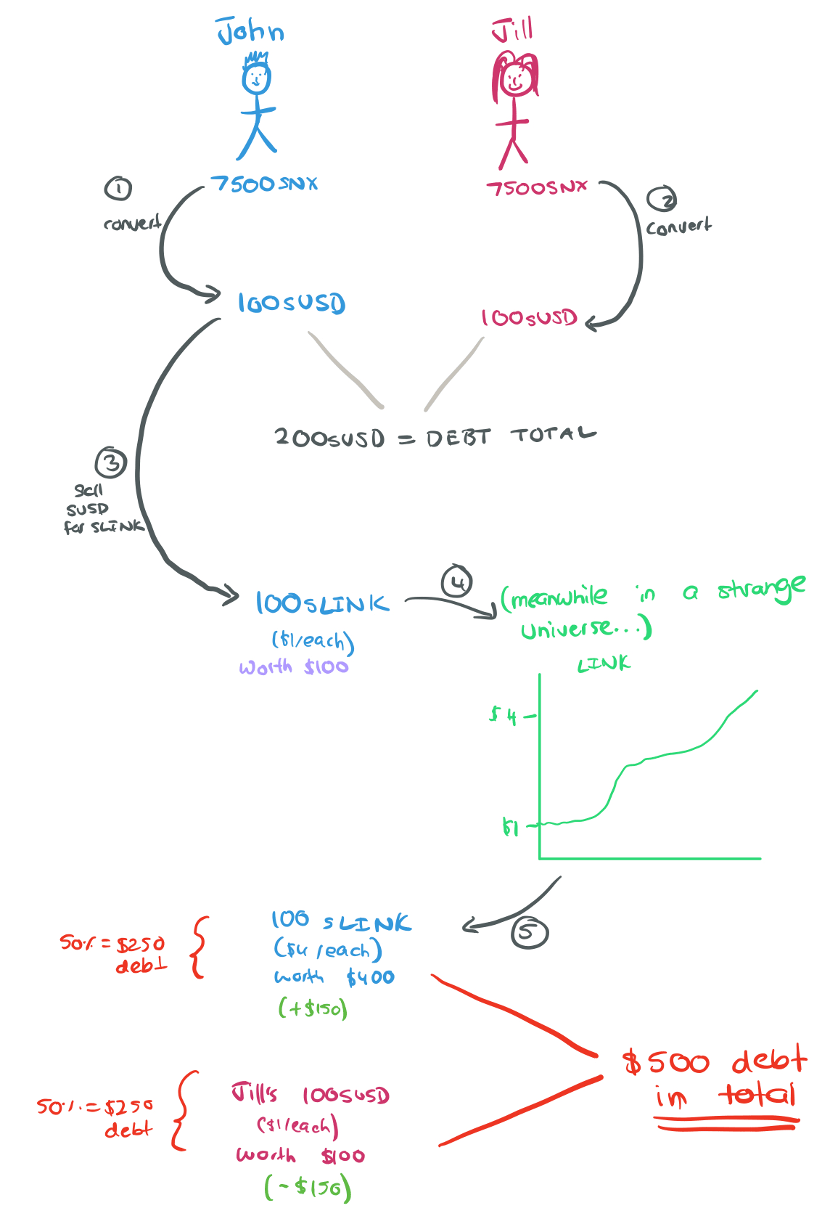

注: 元のテキストの著者は計算ミスを犯し、彼の 750 SNX トークンで 100 米ドルの sUSD を鋳造できるため、この記事では説明の例として 750SNX を使用します。

1. ジョンは 750 SNX を使用して 100 sUSD を鋳造します。

2. ジルも 750 SNX を使用して 100 sUSD を鋳造します

3. ネットワークは現在 200 sUSD の負債を抱えており、ジョンとジルがそれぞれ負債の 50% を占めています。

4. ジョンは賭けに出ることにし、抵当にして合成した sUSD で 100 sLINK (各 sLINK は当時 1 ドルの価値があります) を購入し、その取引手数料を支払います。 (ジョンと Synthetix ネットワークの負債は 100 sLink になりますが、この時点ではまだ 100 ドルです)

5. 現在、sLINK の価格は 1 つあたり 4 ドルに上昇しているため、John の 100 sLINK は 400 ドルの価値を表します。ジルの手にある価値はまだ 100 ドル (100 sUSD) です。

6. ネットワークの負債総額は現在 500 ドルです。ジョンとジルはそれぞれ負債の 50% を負担しているため、ジョンは Synthetix ネットワークに対して 250 ドルの負債を負い、ジルも同様に Synthetix ネットワークに対して 250 ドルの負債を負っています。

7. ジョンとジルの違いは、ジョンは価格上昇によって 300 ドルの利益を得たので、150 ドル (100 ドル + 300 ドル - 250 ドル) の利益を得たのに対し、ジルは 250 ドルに下がったことです。

このように見ると、Synthetix のステーキング報酬は実際にはいくぶん誤解を招きます。なぜなら、実際には人々が借金を重ねるリスクを負うだけでなく、積極的に取引ポジションをオープンする動機になるだけだからです。ことわざにあるように、この世に無料のランチはありません。

次に、さまざまな状況における Synthetix のパフォーマンスを見てみましょう。

副題

所有権スキーマと管理キー

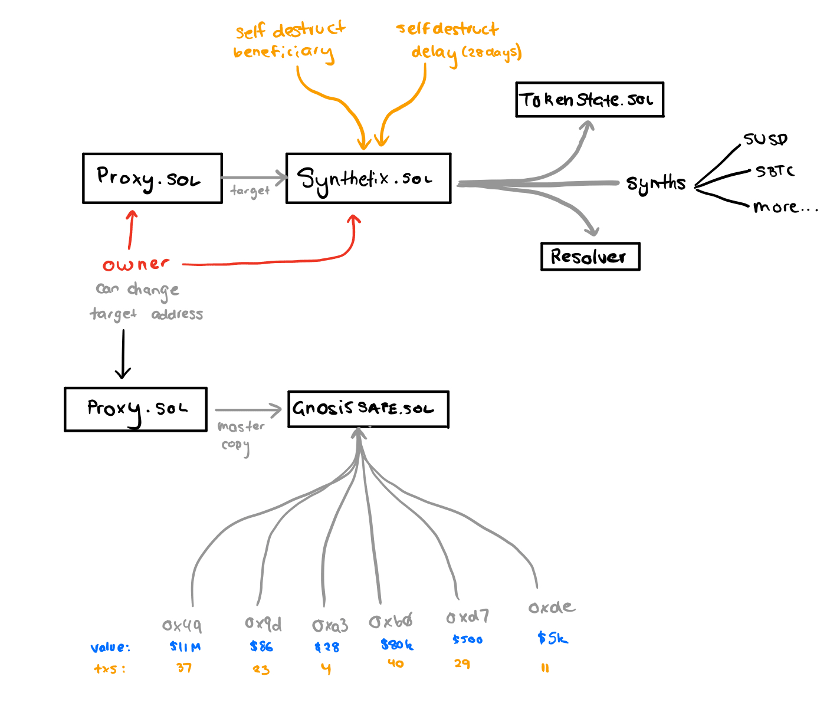

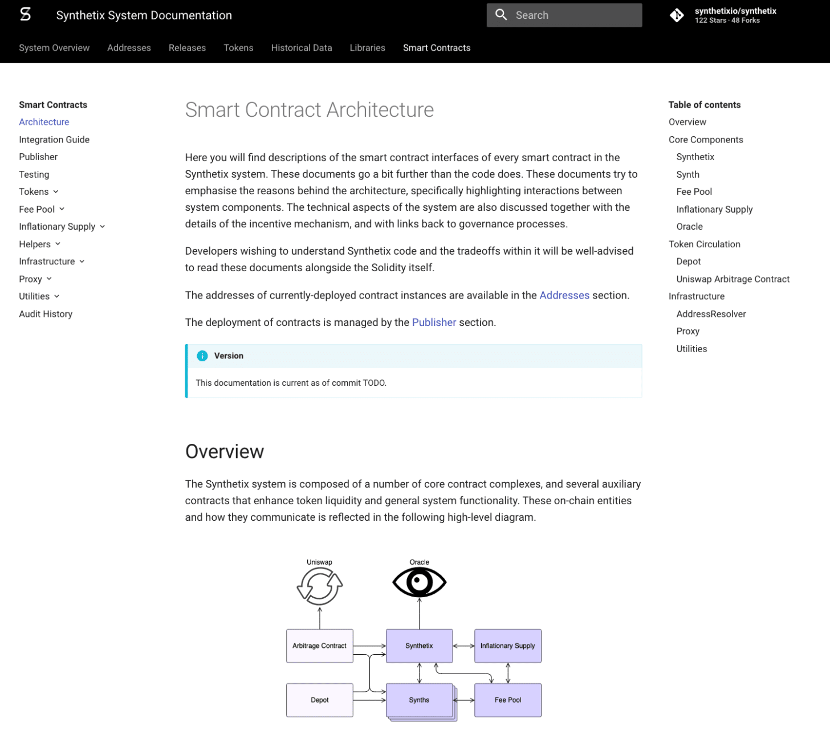

Synthetix は、私がこれまで出会った中で最も複雑な DeFi アーキテクチャの 1 つであり、最初から最後まで Proxies (直訳すると「プロキシ」) を広範囲に利用しています。プロキシは、誰かが 1 つのアドレスを指しながら、別のコントラクトのコードを実行する方法です。これは、他の人に代わってコードを実行できる「エージェント」と考えてください。

以下は、Synthetix のスマート コントラクトと所有権アーキテクチャの高レベルのアーキテクチャの概要です。

以下、臭くて長い内容説明になりますが、頑張って分解して一つ一つ説明していきますのでご安心ください。

まず、Synthetix システムとの対話はすべて Proxy.sol コントラクトを呼び出します。コントラクト アドレスは 0xC011A72400E58ecD99Ee497CF89E3775d4bd732F です。このコントラクトの 2 つの主要なプロパティは、targetAddress と owner です。

owner は単純かつ文字通り、所有者です。ただし、ターゲットは基本的にすべての呼び出しをスマート コントラクトに転送します。

この例では、ターゲットは Synthetix.sol であり、システム全体のコアと考えることができます。所有者 (Synthetix 契約の全体的な展開を自由に切り替えて、好きなことを実行させることができます。これは新しいことではありませんが、システムの全体的な展開を自由に変更できるとは思えません。一部のアーキテクチャでは、ユーザーに以下のことを保証しています)変えられるものと変えられないもの。

Synthetix.sol (0x8454190C164e52664Af2c9C24ab58c4e14D6bbE4) は、システム内のすべての相互作用を調整する役割を担う頭脳であり、次の役割を担っています。

- すべての合成資産トークンの残高を追跡します

- システム内のすべての有効な合成資産アドレスをリストします。

- エコシステム内の任意のコントラクトアドレスのリゾルバーを取得します

このコントラクトの所有者は proxy.sol コントラクトと同じですが、selfDestructBeneficiary と呼ばれる特別な変数があります。

現在、次の場所に展開されています。

0xde910777c787903f78c89e7a0bf7f4c435cbb1fe 契約。しかし、特に奇妙な点が 1 つあります。それは、受取人がすべての資産を受け取るまでに 28 日間の遅延期間があることです。さらに、前の 0xde9 は複数の署名がない単なる通常のイーサリアム アドレスであるため、基本的には誰かのウォレットと見なすことができます。

ここで最も重要な質問は、「所有者は誰ですか?」ということだと思います。

所有者の住所は次のとおりです。

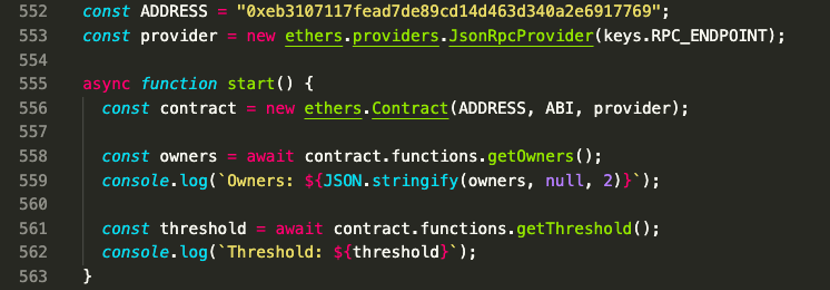

0xeb3107117fead7de89cd14d463d340a2e6917769、これは別のプロキシ コントラクトです。このプロキシ コントラクトの層のせいで、Etherscan 上で直接表示することができないため、結果を直接取得するコードをいくつか書きました。

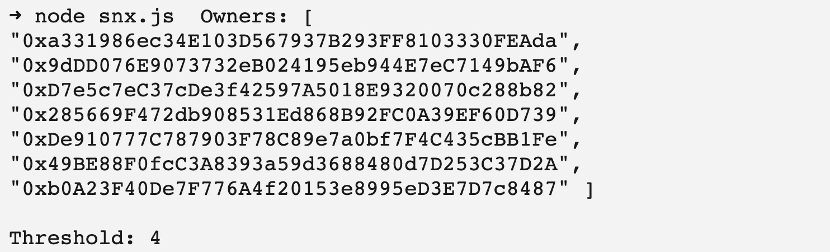

結果は次のとおりです。

悪いニュースは、タイムロックがないため、4 人全員が署名すると、すぐに変更できることです。

コードの品質

副題

構造

副題

書類

Synthetix のドキュメントには非常に感銘を受けました。彼らの図は、統合アーキテクチャ、契約アドレスへの簡単なアクセス、および DeFi チームが通常見つけられない多くのことを示しています。このガイドを書いているとき、彼らのドキュメントは、彼らのシステムがどのように動作するかを理解するのに役立ちました。

副題

単体テスト

コードを注意深く読むと、テストがあることがわかります。ただし、注目に値するのは、彼らが使用しているテスト方法が単体テストではなく統合テストであるということです。 2 つの違いは、テスト チェックではすべてが機能することを確認しますが、システムが悪意のある入力や予期しない入力に対して影響を受けないことは保証されないことです。

スマート コントラクトの脆弱性を見せてもらえば、どの監査会社が監査を行ったかを伝えることができます。

副題

この部分については少し意見があります。しかし、Synthetix の開発ツールは概して優れていることがわかりました。彼らの Javascript ライブラリは、統合を保証する Typescript タイプを使用するのではなく、間もなく更新される JSON ABI ファイルに依存しています。 Set、dYdX、0x はすべて Typescript タイプを使用しており、多くのメリットがあります。同社の Javascript ライブラリは、ABI の変更によってシステム全体が破壊されないことを確認するための広範なテストは行われていませんでした。これは大したことではありませんが、チームが開発者のエクスペリエンスをどれほど重視しているか、そしてスマート コントラクトを外部システムに統合するのがいかに簡単であるかがよくわかります。

副題

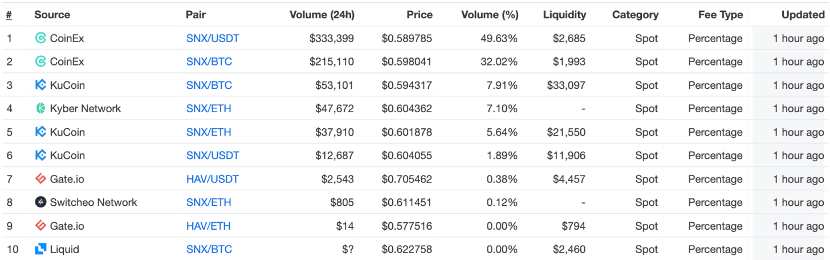

流動性分析

現在、Uniswap の 2 つの最大流動性プールは ETH/sETH と ETH/SNX です。 ETH/sETHの規模は主にSynthetixのインフレ設計によるもので、Uniswapで流動性を提供する住宅ローン利用者により多くのSNXトークンを与えるというものだ。

しかし、この時点から、Synthetix のモデルは、本当に難しい課題に取り組まなければ、長期的には持続可能ではないことに気づきました。

1. 前述したように、合成資産は担保の一種です。そして彼らは、清算メカニズムはなく、返済する必要がある借金だけがあると主張しています。このシステムは潜在的な担保不足の問題に直面していますが(担保比率は現在 750% ですが、破産からの安全マージンはかなりあります)、それはまだわかりません。

2. 合成資産の保有者が保有する資産は、安定した担保によって全額償還することはできません。 SNXの価格が急速に下落すると、多くのポジションが担保不足になり始め、たとえSNXが償還できたとしても、株価は暴落することになるだろう。

ステーキングのインセンティブにより、SNX 供給量の 20% のみがアクティブにステーキングされていません。これにより、実際の健全な流動性のほとんどが吸い取られた場合、他の場所からどのように再生できるのでしょうか?という疑問が生じます。合成資産に本当の価値を持たせるために必要なインセンティブではなく、SNX に対する健全な需要に対するインセンティブが必要であることを忘れないでください。

私は多くの人たちと同じくらいCoinMarketCapが嫌いですが、それでも、Uniswap以外のSynthetixの流動性に関してCMCが提供した次のデータを示します。

私の言いたいことは、Synthetix が運命にあるということではなく、合成資産プロトコルとして成功するには、さらにいくつかのことが必要であるということです。

1. Uniswap またはインセンティブメカニズムの外の他の市場で SNX の価格が上昇した場合にのみ、SNX は流動性を得ることができます。

2. SNX が価値/需要を獲得できるのは、注目を集めるのに十分な取引手数料を生み出すことができる場合のみです (これまでに 700 万ドルを稼いでいるので、何らかのチャンスがあることを意味します)。

3. 取引手数料は、人々が合成資産のポジションをオープンし、それらを取引し、実際に合成資産を目的の用途に使用する場合にのみ発生します。

4. 人々が特定の合成資産を保有している場合、または特定の合成資産に価値があると考えている場合にのみ、それは MoE (Medium of Exchange、取引媒体) とみなされます。

5. SNX に流動性が確保されるまで、人々は合成資産を保有する自信がなくなり、他のエコシステム参加者は他の取引所に上場されなくなります。

これは本質的に難しい問題であり、成功するには 2 つ以上のことが必要です。 MakerはETHをシステム全体の基本担保として使用し、この一連の問題を回避している。 Synthetix は ETH 担保を導入することで解決策を得ていますが、SNX をより価値のあるトークンに近づけるために、トークン所有者が ETH よりも多くの SNX を望んでいるという一連の問題は依然として残ります。

オラクル(Oracle)分析

https://www.theblockcrypto.com/linked/

Synthetix の初期の頃、オラクルが誤動作し、誰かがそれを使用して 3,700 万の SNX を作成しました。人々の信頼は大きな打撃を受けており、これは人々の信頼を大きく揺るがすものです。しかし、チームは思い切ってChainlinkオラクルの使用に切り替えました。https://developer.synthetix.io/tokens/

Chainlink の分析もしたいと思いますが、それはこの記事の範囲を超えています。チームは独自のオラクルをいくつか実行しています。これはここで直接確認できます。

チームに対する私の唯一のアドバイスは、速度を落として、より強力な opsec プログラムを開発することです。それ以外の場合は、価格を供給するためにネットワークにさらに 10 個の集中型オラクルを追加するだけで、その後徐々に集中型取引所になり、それを楽しむことができます。チームには積極的なロードマップがあり、それを達成するために懸命に取り組んでいます。彼らが一歩ずつ進めてインフラの構築に集中できることを願っています。

副題

副題

終わり

終わり

この時点で、Synthetix に関する私の詳細な調査は基本的に終了しました。全体として、Synthetix は明らかに DeFi 分野のパイオニアであり、トークンがエコシステムの不可欠な部分になりながら価値を獲得できるようにするために、非常にユニークで効果的な戦略をいくつか採用しています。

今後の主な課題は、このシステムが、人々が保有したい合成資産、商業用の合成資産、またはその他の非投機的用途の作成をうまく奨励できるかどうかです。これまでのところ、チームは(Havven から)現在の経済モデルにいくつかの印象的な移行を行ってきました。今後の課題は簡単に解決できるものではないとは思いますが、今後も注目していきたいと思います。