「每一項資產——每一隻股票、債券、和基金——都可以被代幣化,這將帶來投資革命」。這是來自貝萊德董事長兼首席執行官拉里·芬克(Larry Fink)的一句話。拉里·芬克這個萬物皆可代幣化的願景,不僅描繪了一種技術上的可能性,更預示了一場金融領域的深刻變革。拉里·芬克是在什麼時間地點場合說的這句話,比這句話本身更為重要。這句話出現在貝萊德今年3 月31 日發給所有投資人的年度致函裡。但是,在去年貝萊德的年度致函中,穩定幣、RWA、代幣化、數位資產,這些今年市場上最受歡迎的詞一處也沒有提到,唯一與數位資產相關的就是BTC 的ETF。今年貝萊德的年度致函通篇在為代幣化能帶來金融民主化吶喊。

為什麼包括拉里·芬克在內的那麼多大佬選擇此時此刻來討論現實世界資產(RWA)呢?有人說是因為DeFi 鏈上收益不行了,所以大家從真實世界找收益。有人說因為現在RWA 是唯一熱點,誰沾邊誰漲,無論是幣還是股。還有人說, 2017-2018 年也有一股RWA 熱潮,那時候還有個名字叫做ICO,這就一股風潮。也有人說,分析那麼多幹嘛,不搞RWA 都快沒工作了!

我們可能還是需要清楚這次的RWA 風潮來龍去脈,才能在未來6-12 個月做出對的選擇,讓RWA 真正在亞洲起飛,在後面的全球化競爭中來佔有一席之地。

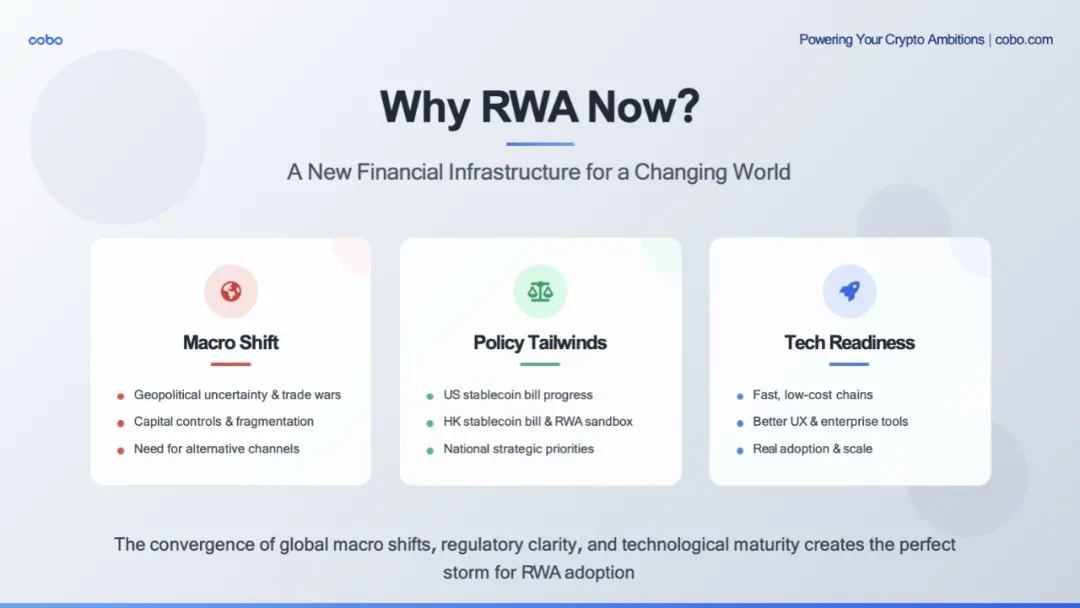

今天世界正經歷一場宏觀格局的巨變。幾十年來,我們首次身處一個充滿地緣政治不確定性、貿易戰和資本管制、以及全球金融體系碎片化甚至武器化的世界。美元雖然依然強勢——但各國正在尋求對沖風險,跨境資金流動正受到更嚴格的管制。

這樣的情況下,全球資本非常自然地會尋找更快、更便宜、更開放的流動通道。同時,數位資產相關政策也在迎頭趕上。美國兩黨都在推動穩定幣和代幣化政策框架,在亞洲代幣化也不再是小眾的實驗——數位資產已經上升為國家戰略。最後,技術支援層面也逐漸成熟。在過去的12 到18 個月裡,我們看到了巨大的進步:Tron、Solana、Base 和各種Layer 2 鏈上的交易費用幾乎為零,穩定幣鏈上交易最終確認時間達到亞秒級,數位錢包用戶體驗正在快速提升——例如抽象化Gas 費、一鍵批准、以及機構級的銀行體驗的託管服務。

所以,為什麼拉里·芬克現在提RWA?不是因為炒作週期到了,而是因為世界比之前的任何時間點都需要它——需要一個將傳統金融高效、合規、全球化地連接到未來金融的方式和願景。

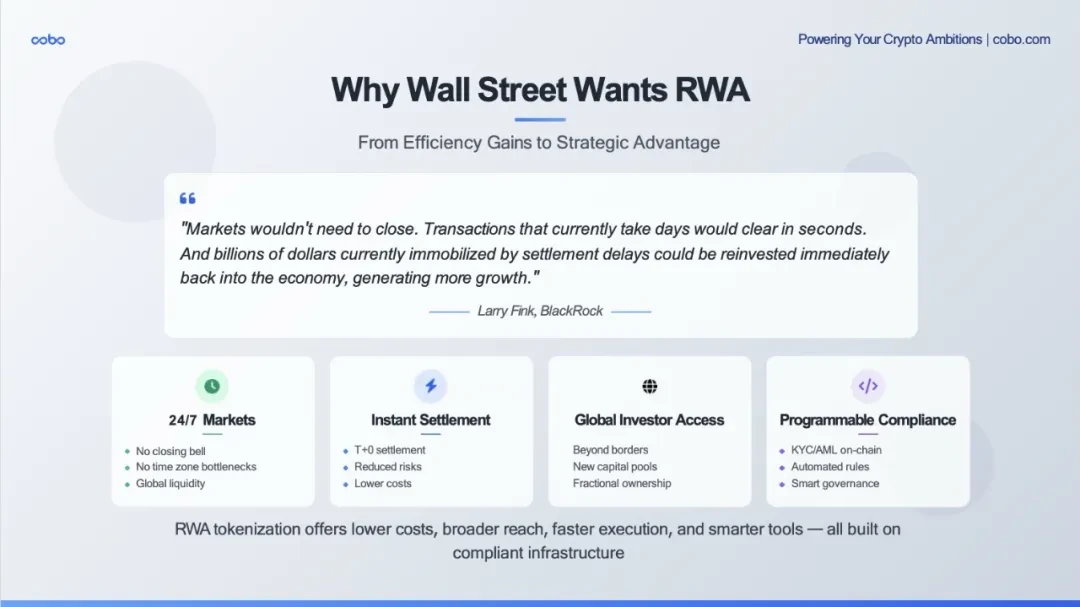

在拉里·芬克看來,華爾街需要降本增效。簡單來說,現實世界資產(RWA)能讓市場變得更快、更精簡、也更全球化──而且還不觸碰現有規則。華爾街不是為了加密而加密,而是為了改善現有資本市場的基礎設施。

首先是效率問題。傳統金融如債券和私募信貸的結算週期,既慢又貴,操作流程麻煩。相比之下,RWA 上鍊後已實現:

即時結算-T+ 0 ,而不是T+ 2 甚至更久。

24/7 全天候流動性-沒有休市時間,也沒有時區限制。

內建可審計性-帳本即時且公開透明。

大型機構都看到了這個降本增效的潛力並迅速行動。包括貝萊德、Franklin Templeton 在內的大型機構都在區塊鏈上推出了規模不小的代幣化國債,可以在鏈上結算,並透過智能合約每日支付收益。這些可不再是實驗品——它們是正在運作的新型金融基礎設施。

其次是觸達問題。代幣化資產能夠觸及傳統管道無法覆蓋的投資者——尤其是新興市場或非傳統投資者群體。例如:

Ondo、Matrixdock、Plume 推出的代幣化國債,正被亞洲、拉丁美洲和非洲的DAO、加密貨幣金庫和穩定幣持有者購買——這些群體的KYC 是傳統經紀商可能永遠無法觸及這些穩定收益的有較強信用的資產。

阿聯酋和美國的一些房地產代幣化項目,實現了碎片化所有權和受合規門檻限制的全球分發,這在代幣化之前根本不可行。

RWA 不僅減少了摩擦,也拓展了市場。

最後是可程式性。這是代幣化資產從根本上更強大的地方,可以將商業邏輯嵌入資產本身:

符合規定的轉帳規則

內嵌收益支付

自動再平衡

甚至是嵌入治理權

Cantor Fitzgerald 公司(美國現任商務部長曾擔任其CEO,該公司與Tether 有著極其深厚的關係)最近與Maple Finance 合作,啟動了一項20 億美元的比特幣抵押信貸安排——他們利用智能合約來自動化部分貸款結構和風險監控。這預示著一個更大變革的開始:金融產品不僅是數位化的,更是智慧化的——它們可以全球交易,設計時就內嵌合規性,並且能即時融入任何數位投資組合。

RWA 如火如荼,市場的具體數字可以告訴我們RWA 是仍舊停留在邊緣性的實驗,還是已經趨向主流。

截至6 月9 日,公開區塊鏈上代幣化的現實世界資產(RWA)總價值已達到將近234 億美元。這只是可以追蹤到的部分,上鏈資產產品包括美國國債、企業信貸、房地產、各類基金,甚至還有大宗商品。 234 億美金約佔穩定幣規模的10% ,整個Crypto 市場的0.7% ,市值在所有代幣中排名第10 或11 位。

進一步分析數據可以得出幾個觀察:

私募信貸規模超過國債規模

第一大規模的Figure 的核心產品120 億美金(房屋淨值循環信貸、投資人抵押貸款、現金再融資cash-out refi),從貸款誕生到機構間轉讓,借助 Provenance 區塊鏈(Cosmos)把機構級房屋貸款“搬”到鏈上,並在鏈上完成所有權/收益權的轉讓與結算。每筆貸款都會鑄造成數位eNote,並登記到數位資產登記系統取代MERS 登記和人工託管校驗,獲得鏈上身份,可即時出售、質押或證券化。 Figure 現存貸款的90-95% ——已經以鏈上eNote 形式存在。這項流程免去了紙本票據、MERS 登記費和人工託管校驗,每筆貸款可減少逾100 個基點的摩擦成本,將資金到帳時間由數週縮短至數日。

Securitize 與Drift Protocol 合作,將阿波羅(Apollo)的10 億美元多元化信貸基金帶上鏈。

迄今為止,Maple Finance 已發放了超過25 億美元的代幣化貸款。

Centrifuge 正在為Aave 和Maker 等DeFi 協議提供現實世界信貸池的支援。

代幣化國債成為潮流

貝萊德的BUIDL 基金:總管理規模為29 億美金,目前一馬當先。

Ondo 規模13 億美金,富蘭克林鄧普頓的BENJI 基金代幣化規模約7.75 億美元。

Matrixdock、Superstate 將此類別規模推向了70 億美元以上。

這些並非加密原生(crypto-native)的實驗,而是主流金融機構利用區塊鏈作為基礎設施來結算和分發政府債券。

商品期貨類代幣是比國債類代幣化更早的嘗試,有一定先發優勢。

包括房地產基金在內的基金類RWA 追趕勢頭強勁。

在阿聯酋,MAG 集團(杜拜最大的開發商之一)、MultiBank(最大的金融衍生性商品交易商)和Mavryk(區塊鏈技術公司)宣布了一項30 億美元的合作,旨在將豪華房產上鍊。

美國的RealT 和Parcl 等平台正在讓散戶購買產生收益的房產的零散份額——收益直接分發到錢包。

這些資產代幣是能產生收益、可交易且具有法律效力的資產,在當今市場環境下,這些資產尤其具有吸引力——它們能產生收益、波動性低,並且現在穩定幣持有者、DAO 以及金融科技公司的財務主管都可以觸及。

綜合以上分析,我們認為代幣化RWA 不再只是一個概念——它已經是一個市場:真實的資產,真實的發行方,真實的收益,而且這些數字正在複合式增長。

讓我們來看看一些具體、真實的RWA 項目案例,特別是在香港和亞洲地區的RWA 實踐情況:五個代表性的RWA 項目,涵蓋了從傳統銀行到科技公司,從黃金到新能源,從試點到正式運營的不同階段和模式。

1. HSBC Gold Token(匯豐黃金代幣)

這是傳統銀行進入RWA 領域的典型案例

關鍵洞察:匯豐選擇了私有鏈,專注於零售客戶,避開了複雜的二級市場

策略意義:銀行更關心合規和風控,而不是流動性最大化

說明問題:傳統金融機構在試水時可能會先選擇封閉生態

2. 朗新集團× 螞蟻數科(新能源充電樁)

這代表了中國在「新基建」領域的RWA 探索

1 億元的融資規模證明了機構對實體資產代幣化的認可

關鍵點:仍處於沙盒階段,說明監理正在謹慎推進

投資者構成:境內外機構+家族辦公室,顯示了跨國資本的興趣

3. 協鑫能科光電站RWA

規模更大:超過2 億元人民幣,顯示了綠色能源資產的吸引力

ESG 概念:綠電資產符合全球ESG 投資趨勢

流通設計:還在設計階段,說明複雜資產的代幣化需要更多技術和法律創新

4. UBS × OSL 代幣化權證

國際銀行的試點:UBS 作為瑞士銀行巨頭的參與意義重大

B2B 模式:定向發行給OSL,專注於流程驗證而非規模

技術驗證:重點在於證明代幣化權證的技術可行性

5. 華夏基金香港數位貨幣基金

最透明的案例:在以太坊公鏈上,數據完全可查

零售導向: 800 個地址持有者,真正面向一般投資者

合規平衡:KYC 要求與鏈上透明度的平衡

從以上五個項目,可以簡單提煉出幾個關鍵字:私有鏈、機構和定向零售、試點非規模。這些項目涵蓋了香港、大陸以及國際不同背景,呈現出百花齊放姿態。具體而言,香港相對開放,支持創新;大陸項目謹慎推進,沙盒試點;國際:大行積極試水。目前專案的真正挑戰是流動性挑戰:大部分專案都面臨二級市場流動性不足,這也正是RWA 目前「瓶頸」所在。

相較於香港的項目還有些處於實驗階段,我們再觀察目前全球市場上規模化運營的五個頭部RWA 項目,它們代表了當前市場的最佳實踐。

1. BUIDL - 貝萊德的王牌產品

規模領先: 29 億美元,在所有代幣化國債產品中一馬當先

機構導向:只有75 個持有地址,但每月交易量高達6.2 億美元

關鍵洞察:平均每個地址持有近4, 000 萬美元,證明了機構投資者的巨大需求

策略意義:貝萊德選擇了品質而非數量的路線,專注於服務大型機構

2. BENJI - 富蘭克林鄧普頓的零售試驗

最有趣的數據: 577 個地址持有者,但30 天交易量只有20 美元

零售導向:這是真正針對一般投資者的產品

流動性挑戰:幾乎沒有二級交易,說明持有者更多是“買入並持有”,也可能持有人不是陌生的普通人,而可能是最熟悉的普通人。

市場洞察:零售投資者可能更關心收益而非流動性

3. OUSG - Ondo Finance 的機構產品

平衡策略: 6.9 億美元規模, 70 個地址, 1, 400 萬美元交易量

機構效率:雖然規模不如BUIDL,但交易活躍度相對較高

定位清晰:專注美國合格投資者,避免零售監管複雜性

4. USTB - 合規驅動的產品

規模適中: 6.4 億美元, 67 個位址

高交易活躍度: 6, 300 萬美元的30 天交易量顯示了良好的流動性

雙重合規:面向美國認可合格投資者,合規要求最嚴格

5. USDY - 全球化的突破

最大的發現: 15, 487 個地址!這是真正的「大眾化」產品

全球策略:專門服務非美國投資者,避開了美國監管複雜性

平民化投資:平均每個地址只持有約4 萬美元,真正實現了普惠金融

透過國際項目的分析,可以得出幾點核心洞察和趨勢:投資者類型決定產品設計。面向機構產品一般只有少數大戶持有,高單價,低頻交易;面向零售產品則多數散戶持有,小單價,持有為主;而面向全球產品,重在透過地域差異化規避監管複雜性。

綜合香港與國際市場上現在 RWA 項目,我們可以得出幾點觀察:

沒有一種模式適合所有市場:機構與零售市場需要完全不同的產品設計;

監管是最大的分水嶺:美國與非美國投資者的產品表現差異巨大,流動性方面美國專業投資人優勢明顯;

流動性仍然是個挑戰:即使是最成功的產品,二級市場活躍度也不高;

規模化關鍵:要嘛做深(機構大額),要嘛做廣(零售普及)。

以上這些數據與分析向我們揭示了一個重要的現實:成功的RWA 產品都需要找到自己的流動性和獨特的產品市場契合點。

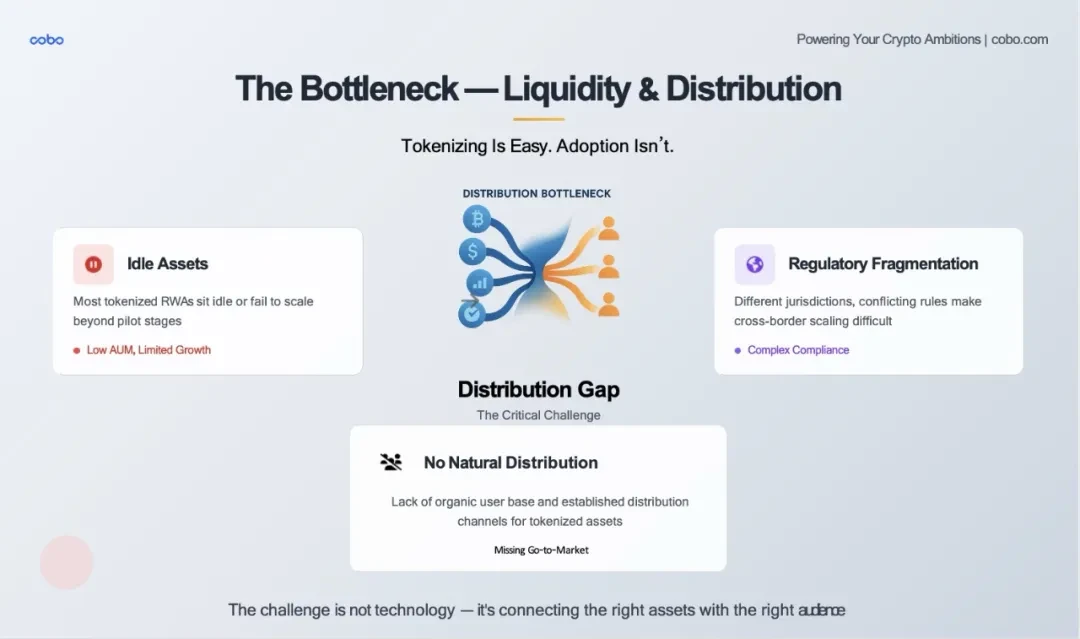

RWA 代幣化很容易,但分發卻很難。任何人都可以鑄造一個代幣,代表一處房地產或一張美國國債。如何將這些代幣大規模地、合規地、並持續地送到正確的買家手中——這才是真正的挑戰。

除了之前我們看到的頭部的RWA 項目,其實現在鏈上已經有幾十種代幣化國債產品,很多都提供可觀的收益,但是其中大部分的管理資產規模(AUM)還不到幾百萬美元。為什麼呢?因為它們沒有被整合到DeFi 協議中,沒有在受監管的交易所上市,而且機構買家也無法在沒有客製化對接流程的情況下輕鬆取得。

代幣化資產的價值直接取決於其退出的便捷程度。目前,除了Maple 或Centrifuge 等少數幾個池子,RWA 二級市場流動性非常薄弱。其中一個原因是RWA 還沒有類似納斯達克,甚至是像樣的債券市場。這也導致了定價不透明,從而限制了機構的參與。

最後,RWA 碎片化的監管仍然是一大障礙。每個司法管轄區對代幣是否屬於證券、如何託管、以及誰可以持有,都有不同的看法。這正在拖慢RWA 跨國規模化進程,在亞洲這個進程尤其遲緩。

因此,我們看到RWA 資產品質正在提升,基礎設施也日益強大,但還沒打通「最後一公里」:如何將代幣化資產與合適的資金匹配起來,建立流動性,讓RWA 真正發揮作用。

這就是當下RAW 產業面臨的挑戰,同時也是最大的機會。

要解決這個流動性難題,真正的突破口不只是更好的基礎設施,而是產品與市場的契合度。這不只是把舊的傳統資產放到新的區塊鏈軌道上那麼簡單,更核心問題其實是:誰真正需要這個資產?如果這個資產變得更容易獲取,它能服務哪些新市場?假如美股24 X 7 交易,如果越來越多券商可以買賣數位資產了,那麼代幣化的ETF 和美股交易還會有需求嗎?

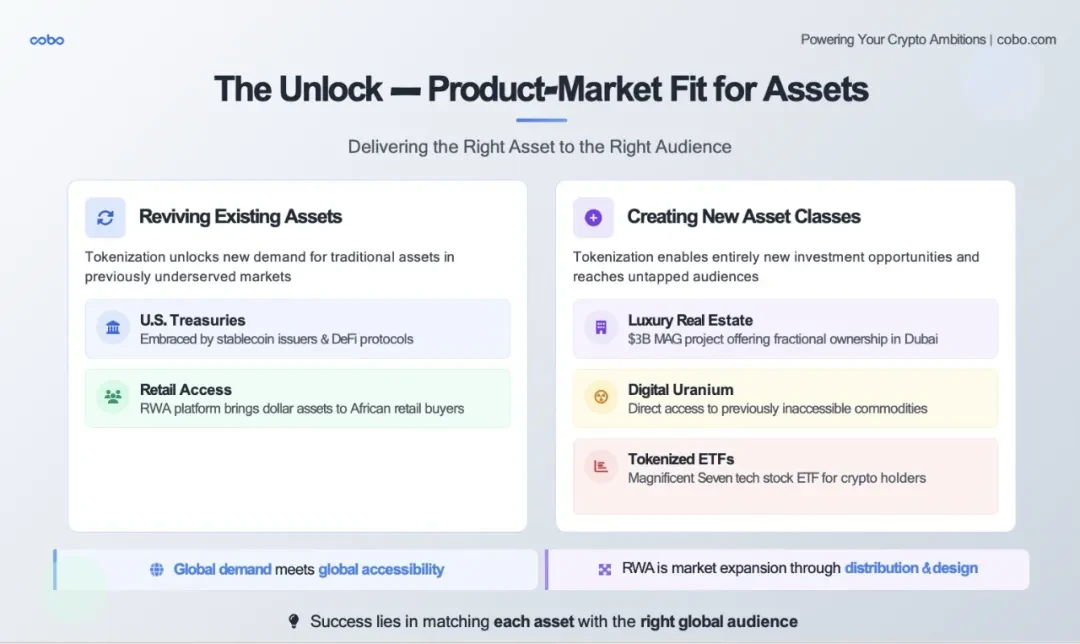

代幣化能做兩件非常強大的事:一是為在傳統市場中停滯不前的現有資產尋找新的需求,二是創造全新的可投資資產,並用新的方式將其交付給以前從未參與的投資者。

重新激發需求:現在RWA 當紅辣子雞美債其實就是這樣的案例。在傳統金融市場上,美國國債市場正變得擁擠,吸引力也有所下降。但是,在加密世界和新興市場,它們卻獲得了新的機會:鏈上穩定幣發行者正利用代幣化國庫券來獲取鏈上收益。專為RWA 設計的區塊鏈平台,已經直接向非洲的散戶投資者出售美國國債,讓這些散戶投資者能夠獲得當地銀行從未提供的、以美元計價的、附帶收益的資產。在這種情況下,代幣化不僅僅是讓資產數位化——它還讓資產匹配到了一個渴望安全和收益的、全球性的、接受服務不足的受眾群體。

創新新的可投資資產:當代幣化創造新資產時,這是更令人興奮的機會。

案例一:以杜拜的豪華房地產為例。杜拜房地產過去幾年的漲幅令許多海外投資人刮目相看。但是,有多少投資人能真正進入這個市場呢?首先,投資人是不是要飛到杜拜?其次,你需要一個可靠的房仲。可是不好意思,他們白天不出現。傳統上,這個市場是封閉的——不透明、門檻高、外國人難以進入。現在,透過代幣化,像30 億美元的MAG 項目正在向全球買家開放高端物業的碎片化所有權——並且配備了合規、收益和流動性路徑。在這種模式下,上海人在疫情後掃蕩日本的盛況,是否可能在杜拜這個計畫上重現?這裡我們看到新資產的代幣化不僅僅是金融普惠──這是市場擴張。

案例二:鈾等大宗商品。大多數散戶從未接觸過鈾——它太複雜、限制太多、太小眾了。但是,透過「數位鈾」這個新的代幣化工具,投資者現在可以直接投資這種為全球核能轉型提供動力的關鍵資源。一個全新的資產——交付給一個全新的受眾——透過代幣化變得可投資。

案例三:股票也在被重新組合。當加密市場低迷時,像是代幣化的納斯達克七巨頭(Magnificent Seven )ETF——帶給了尋求現實世界收益且無需退出加密貨幣的交易者。換句話說,代幣化讓資產跟著資金走,而不是反過來。

案例四:私募信貸。傳統金融市場利差收緊,使得貸方處於觀望狀態。像Maple 和Goldfinch 這樣的平台正利用代幣化為銀行服務不足地區的中小企業(SME)貸款提供資金,同時讓全球DeFi 用戶從現實世界現金流中獲取收益。

所以,RWA 更大的圖景應該是這樣的:代幣化不僅僅是包裝舊的金融工具,它還是關於重新定義什麼可以成為資產——並將其交到最重視它的人手中。這就是鏈上時代「產品與市場契合度」的樣子:全球需求遇到全球可及性,新資產遇到新流動性,在其中做好配對找到產品與市場契合點。

這些新的受眾——包括機構投資者、金融科技公司的財務部門、以及加密原生(crypto-native)的投資者——他們其實橫跨了兩個領域。有些人身處傳統金融,有些則原生於DeFi。 RWA 要真正實現大規模發展,唯一的辦法就是在兩者之間搭建一座橋樑。可以這樣理解:傳統金融(TradFi)帶來的是資產——包括可信度、合規性和規模;去中心化金融(DeFi)則帶來分銷—— 24/7 全天候訪問、智能合約自動化以及全球流動性。機會就在於如何將兩者安全、合規、且可編程地連接起來。

這並非紙上談兵,而是正在發生:Ondo Finance 將貝萊德的代幣化國債帶上鍊,並將其接入DeFi 金庫;Centrifuge 將鏈下信貸轉化為鏈上資產,供MakerDAO 和Aave 等協議使用;Maple 和Goldfinch 使得機構貸方能夠通過DeFi 渠道獲取全球收益的資金。這些例子都顯示了當傳統金融資產遇到DeFi 流動性時,可以迸發出怎樣的火花。

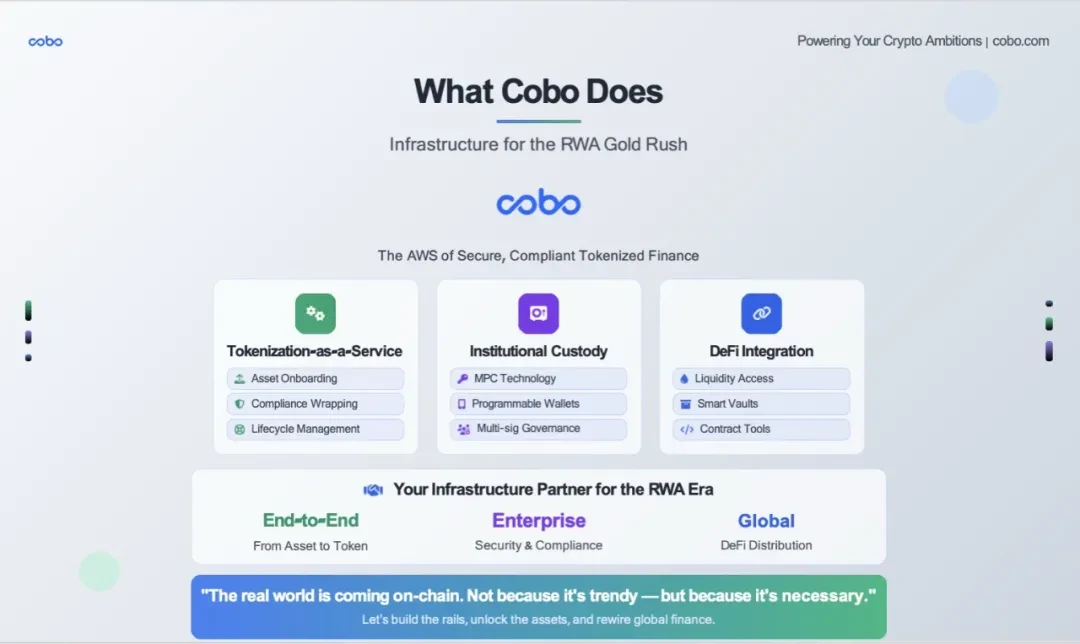

了解了趨勢性機會,確認了方向,我們需要的是獲得合適的工具去參與這場RWA 盛世。這就是Cobo 的用武之地: Cobo 為代幣化資產提供端到端的基礎設施,無論是資產發行方、基金還是證券公司,Cobo 都能幫助您安全合規地將現實世界的資產帶到鏈上。

具體來說,我們這樣做:

代幣化即服務

我們協助您將國債、信貸、房地產等各類資產連結平台,並透過智慧合約進行封裝。

您可以選擇鏈、合規框架和存取權限。

我們負責技術、法律結構和全生命週期管理。

機構級託管

Cobo 是受監管機構的合格託管方。

我們的MPC(多方計算)錢包技術堆疊為您提供安全性、自動化和完全控制——無需助記詞,杜絕單點故障。

我們支援白名單轉帳、時間鎖金庫、多簽治理—您所需的一切安全功能,確保代幣化資產萬無一失。

DeFi 集成

我們不只是封裝您的資產,我們也為您提供工具進行分發和互動工具。

無論您想接入Aave、提供質押服務,還是建立流動性池——我們都能分發和互動所需的機構錢包所需的例如Web3 錢包和MPC 錢包這種可以直接和區塊鏈進行交互的基礎設施。

可以把Cobo 想像成傳統資產與鏈上流動性之間的中間件層。從資產接入到託管,從合規管理到分角色授權到在風險控制環境下和區塊鏈的交互,Cobo 是您的基礎設施合作夥伴,幫助您在這個新市場中建立並擴展業務。

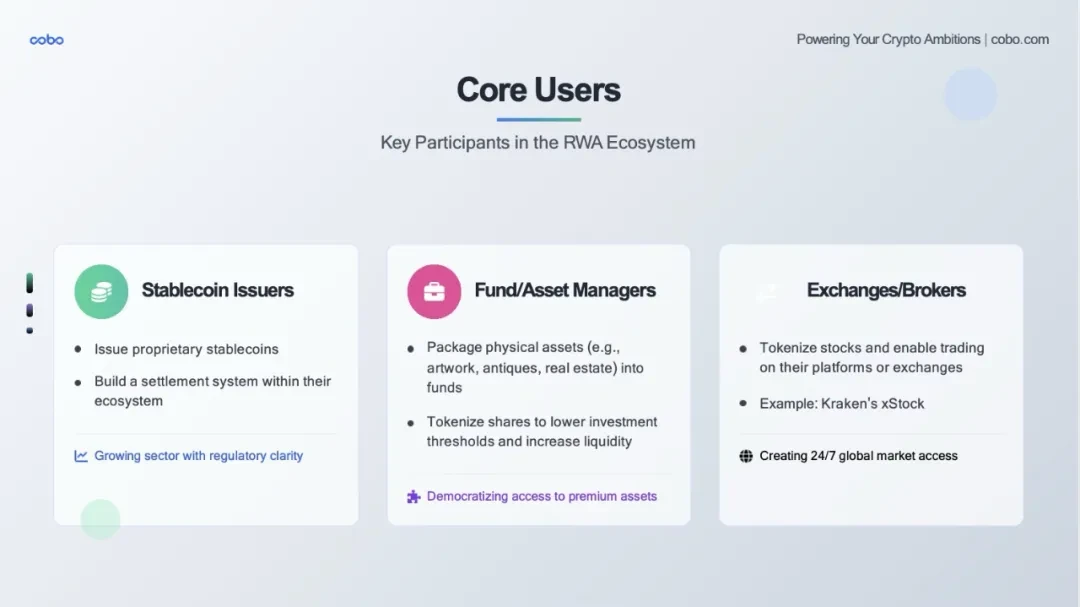

我們的RWA Engine 可以服務所有穩定幣發行人、資產管理人以及交易所及類交易所機構。

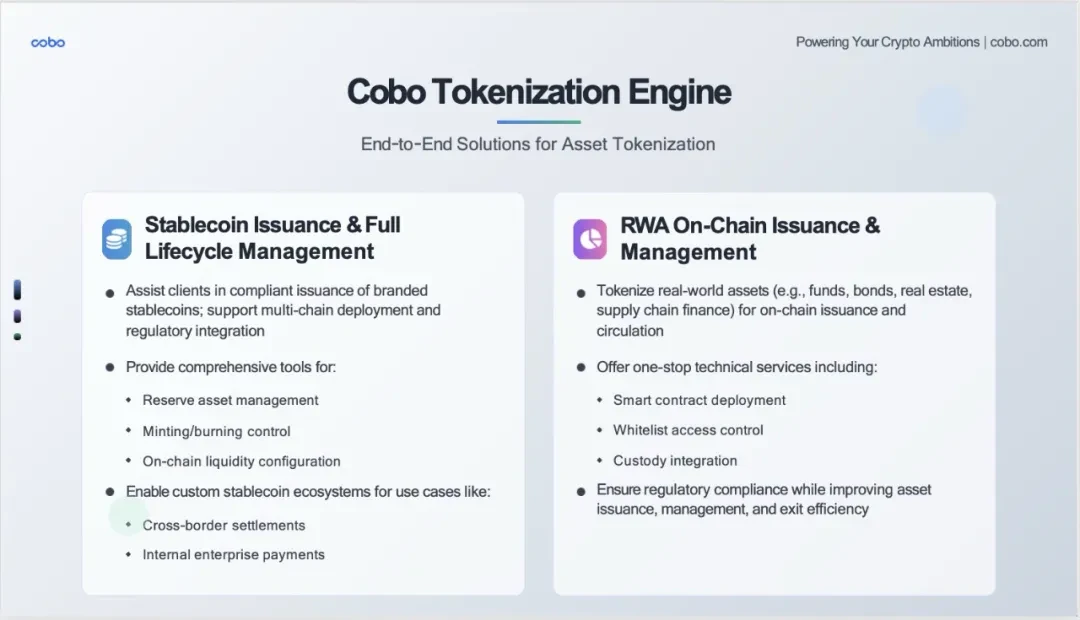

Cobo Tokenization Engine 是我們為RWA 時代打造的核心科技引擎。我們不是簡單地提供單一工具,而是建立了兩個完整的端到端解決方案,涵蓋了代幣化領域的兩個最重要的賽道。

左側:穩定幣發行與全生命週期管理

在我們與客戶的接觸中,我們發現許多機構都希望發行自己的品牌穩定幣,但面臨三大挑戰:

技術門檻高:智慧合約開發、多鏈部署

合規複雜:不同司法管轄區的監理要求

營運困難:儲備管理、流動性配置

Cobo 的解決方案

我們提供的不僅是技術工具,更是完整的生態系統:

合規發行:幫助客戶在符合當地監管要求的前提下發行品牌穩定幣

多鏈部署:一套系統,支援以太坊、BSC、Polygon 等多個主流區塊鏈

全面工具包:

儲備資產管理:即時監控、自動化報告

鑄造/銷毀控制:精確的供應管理

鏈上流動性配置:與主流DEX 和CEX 的深度整合

應用場景展示

跨國結算:企業可以發行自己的穩定幣用於國際貿易結算

企業內部支付:大型集團可用於內部轉帳和員工薪酬

右方:RWA 鏈上發行與管理

我們剛才看到的那些數據——BUIDL 的290 億美元、華夏基金的1.2 億美元——這些都證明了RWA 市場的巨大潛力。但是,要真正規模化,需要的是工業級的基礎設施。我們為RWA 發行商提供的是真正的「拎包入住」的解決方案:

智慧合約部署:經過審計的、模組化的合約模板

白名單存取控制:滿足不同監管要求的精確權限管理

託管整合:與我們的託管、MPC 錢包和香港信託公司無縫整合

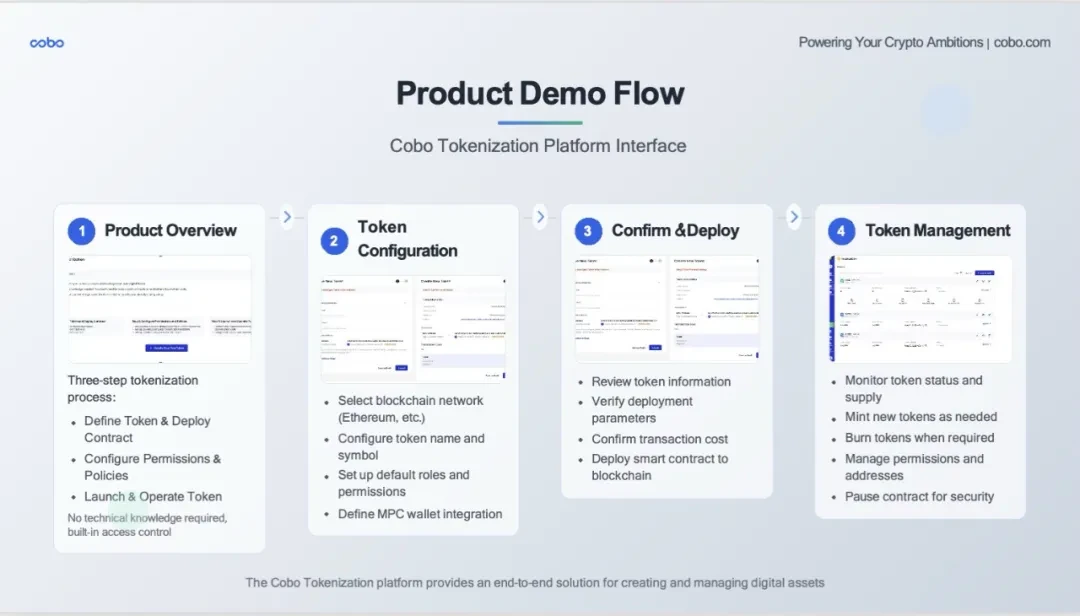

這裡展示的是我們代幣化平台的真實使用者介面和操作流程。

Step 1 :Product Review (產品一覽)

這是用戶看到的第一個介面。

三步驟流程清晰展示:定義代幣部署合約、配置權限政策、啟動營運代幣

無技術門檻承諾:介面明確表示「無需技術知識」

一鍵開始:降低使用者的使用門檻

Step 2: Token Configuration(代幣配置)

這裡展示了實際的配置介面:

區塊鏈選擇:用戶可以選擇以太坊主網等不同區塊鏈

代幣基本資訊:名稱、符號等必要資訊

安全設定:MPC 錢包集成,確保資產安全

自訂設定:滿足不同客戶的個人化需求

Step 3: Confirm Deploy(確認與部署)

這是關鍵的確認環節:

資訊核對:所有參數一目了然

成本透明:清楚顯示部署費用(0.99 美元)

MPC 錢包顯示:展示了我們的核心安全技術

最終確認:給用戶最後的檢查機會

Step 4: Token Management(代幣管理)

這是部署後的管理介面:

多代幣管理:支援同時管理多個代幣項目

狀態監控:Success、Processing、Failed 等不同狀態清晰顯示

功能豐富:鑄造、銷毀、權限管理、合約暫停等完整功能

數據詳細:總供應量、個人持有量、合約地址等關鍵訊息

今天我們一起探討了許多內容——從市場趨勢到技術架構,從具體案例到產品展示。但我想用一段話來總結今天的核心觀點:

第一句:現實的必然性-代幣化的不可逆;

第二句:動機的本質-RWA 不是因為區塊鏈很酷、代幣化很時髦。而是因為傳統金融體系的限制──地理邊界、時間限制、高昂成本、複雜流程──這些問題必須被解決;

第三句:行動的召喚。資產方需要帶來優質的現實世界資產;技術方需要提供可靠的基礎設施(這是我們的角色);投資者:提供流動性和信任;監管方:提供合規的框架。

這個窗口不會永遠開著。早期參與者將獲得最大的利益──不僅是經濟利益,更是塑造未來金融體系的機會。