儘管2025 年被譽為“穩定幣元年”,關鍵立法有望順利落地、Circle 的IPO 又錄得逾500% 的驚人漲幅,但細究之下,Circle 的200 美元股價可能建立在流沙之上。本篇文章聚焦在三大核心挑戰,從分銷困境、利率風險到競爭加劇,透視為何$CRCL 的高估值恐難長久。

1. 分銷困境:成長受限

穩定幣要普及,通路分銷至關重要。然而,Circle 在這方面處於尷尬的「中間地帶」——既非像Tether 那樣的離岸加密巨頭,也未能完全融入美國傳統金融體系。

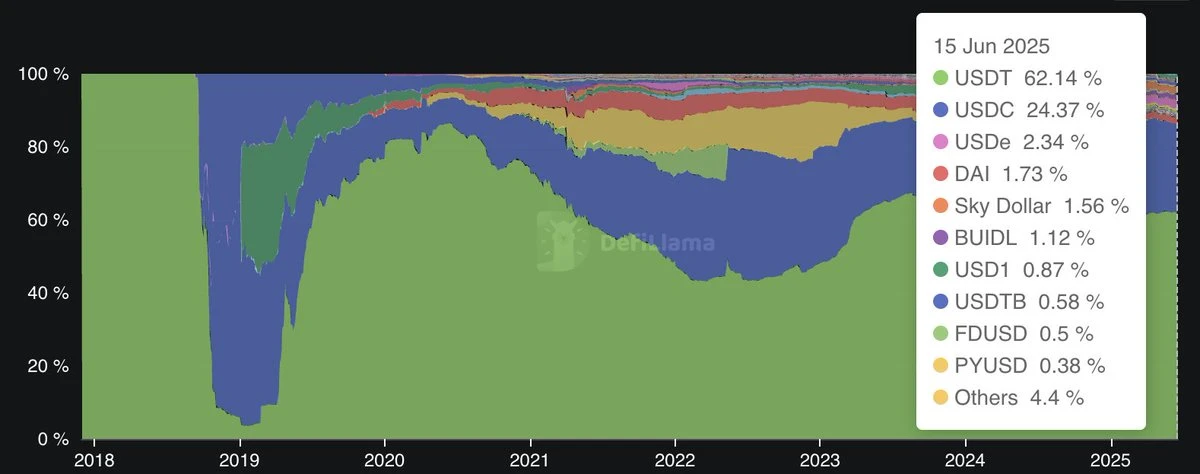

市佔率停

滯截至目前,USDC 僅佔穩定幣總流通量的24% ,且沒有持續擴大份額的明顯趨勢

(資料來源:DefiLlama)

USDC 不是加密市場的“計價單位”

頭部交易所(如Binance)普遍以USDT 報價並撮合交易,USDT 借首發優勢與網路效應佔67% 市佔率;USDC 僅27% ,難以撼動其地位。

對Coinbase 的高度依賴

Circle 需將50% 淨利息收入分給Coinbase 以換取其分銷網絡,利潤空間嚴重壓縮。一旦雙方合作削弱,Circle 便將面臨巨大風險。

難以滲透非美市場

總部位於波士頓的Circle 與大中華區及「全球南方」市場缺乏深度鏈接,而Tether 在這些地區已深耕多年,天然擁有分銷優勢。

潛在對手虎視眈眈

社群媒體巨頭(Meta、X 等)及傳統銀行正研發自有穩定幣解決方案;一旦落地,Circle 的通路空間將進一步被擠壓。

2. 聯準會降息帶來的利差壓力

Circle 的商業模式極度依賴USDC 儲備金所產生的利息收入。

儲備利息是“命脈”

2024 年Circle 報告顯示,該公司99.1% (16.61 億美元)收入來自儲備金的利息。

對降息高度敏感

未來兩年,聯準會普遍預期會進入降息週期。一旦短端殖利率下滑,Circle 的淨利息收益率(NIM)將被壓縮,獲利能力大打折扣。

缺乏多元化收入

目前Circle 尚未建立足以對沖利率風險的多元化業務線,對降息環境的脆弱度尤其突出。

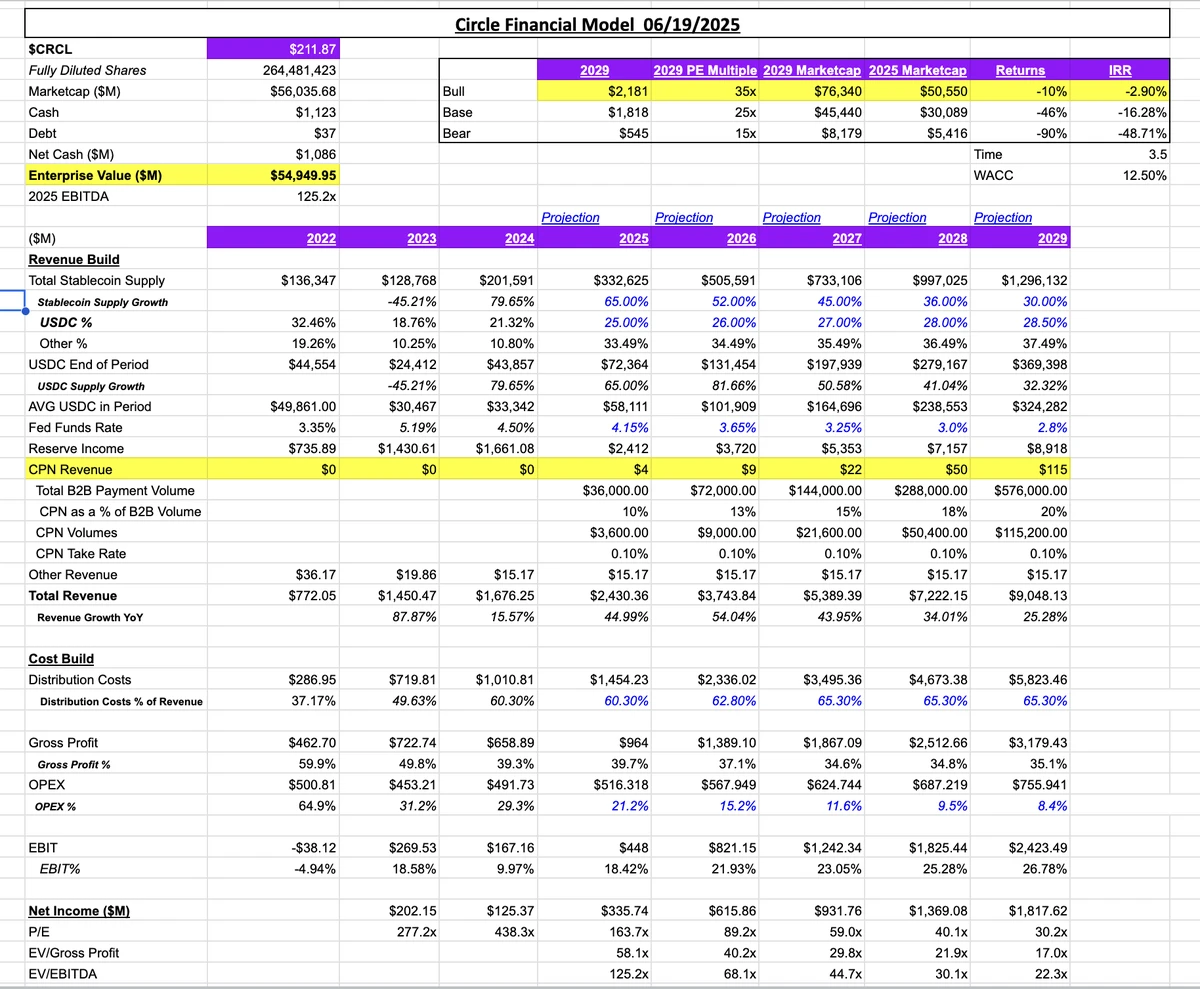

3. 估值過高:高倍數能否持續?

IPO 後,Circle 的估值指標已高到令人咋舌:

如此激進的倍數意味著市場已將「高成長」全部計價進去;在分銷受限、利差承壓、競爭加劇的大背景下,要實現對應的成長難度極高。

資料來源:Artemis

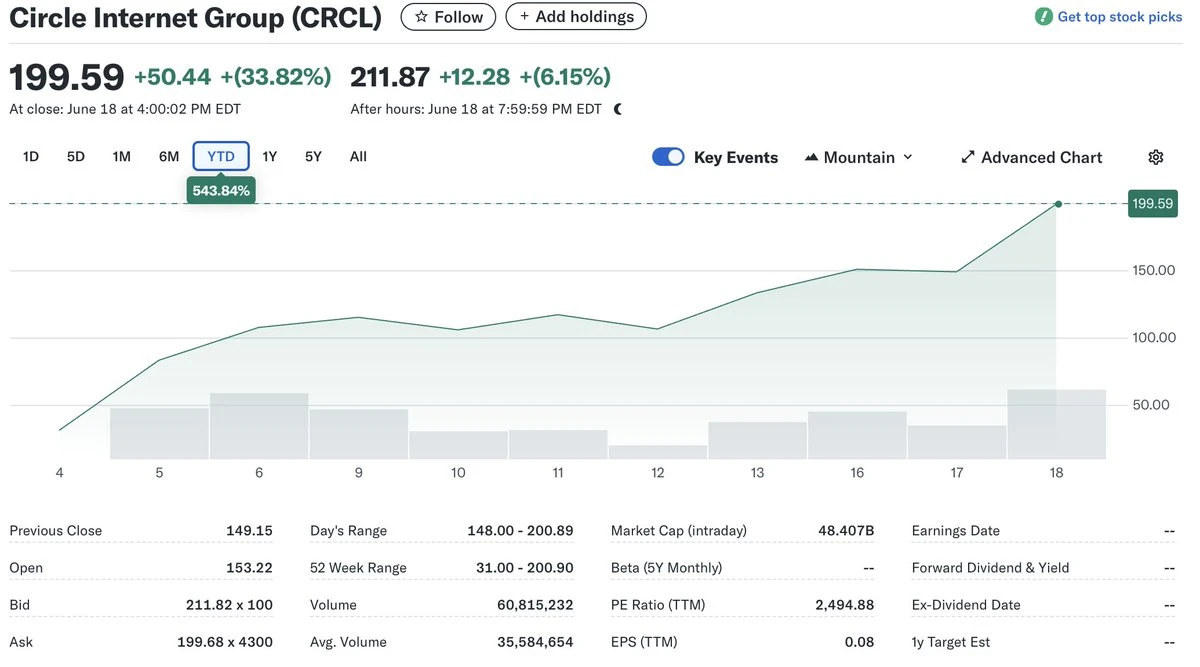

結語:謹慎對待高估值

Circle 的IPO 雖然聲勢浩大,但截至2025 年6 月20 日的200 美元股價,很可能已透支未來預期。公司深陷分銷困境,過度依賴Coinbase,且在關鍵市場缺位;聯準會潛在降息將重創其主收入來源;在此背景下,市場又給予了極高的估值倍數——風險被進一步放大。

對投資人而言,介入CRCL 之前務必充分評估上述隱憂,並保持資產配置多元化與長期視角,以應對加密與金融科技賽道的劇烈波動。