原文作者: Saurabh Deshpande

原文編譯:深潮 TechFlow

你好!

牛頓以發現萬有引力而聞名,但在他那個時代,他對另一個領域更感興趣:金融的煉金術,或者說試圖將鉛轉化為黃金的追求。這種追求甚至讓他涉足了神學研究。而現代金融似乎與他的興趣遙相呼應——透過金融工程,我們正處於一個將「鉛變成黃金」的時代,只需組合正確的元素即可。

在今天的文章中,Saurabh 詳細解讀了企業如何透過向資產負債表中添加加密貨幣來實現其實際價值的溢價。以MicroStrategy 為例,這家公司季度營收僅略高於1 億美元,卻持有價值近109 億美元的比特幣。全球已有80 家企業探討如何將加密貨幣納入其資產負債表。傳統金融機構對此表現出極大的興趣,並為這種股票的波動性和潛在收益支付了溢價。

Saurabh 也分析了可轉債的崛起,這種金融工具幫助創造了這個繁榮的生態系統,同時探討了其中的風險以及那些嘗試將其他加密貨幣納入資產負債表的企業。

讓我們進入正題吧!

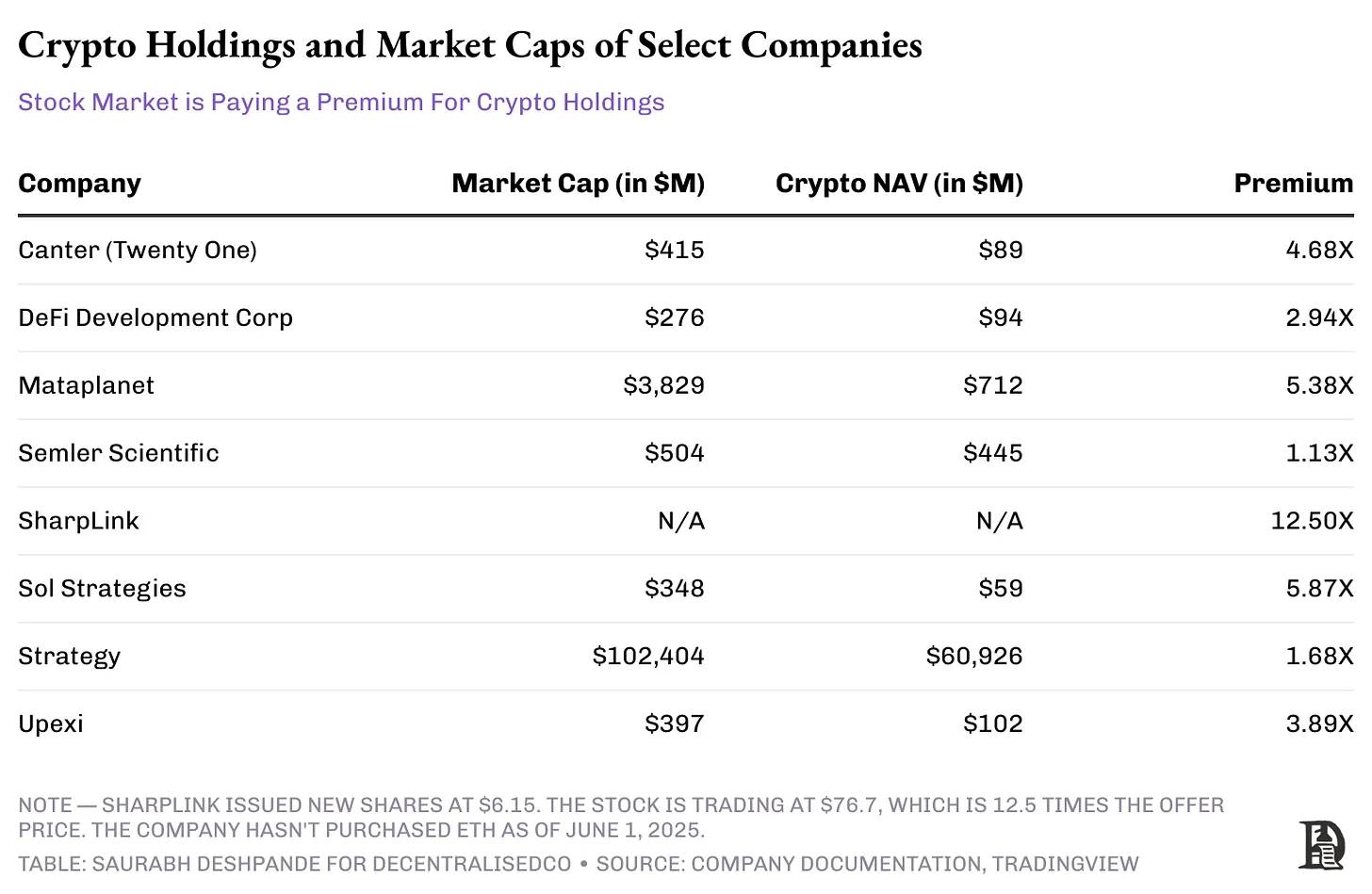

一家季度營收僅1.11 億美元的軟體/商業智慧公司,其市值卻高達1,090 億美元。這是如何實現的?答案是:它用別人的錢買了比特幣。而市場現在為其持有的比特幣估值溢價高達73% 。這背後到底是怎樣的「煉金術」?

MicroStrategy(現稱Strategy )創造了一種金融機制,使其幾乎可以零成本借款來購買比特幣。以其2024 年11 月發行的30 億美元可轉債為例,以下是其運作方式:

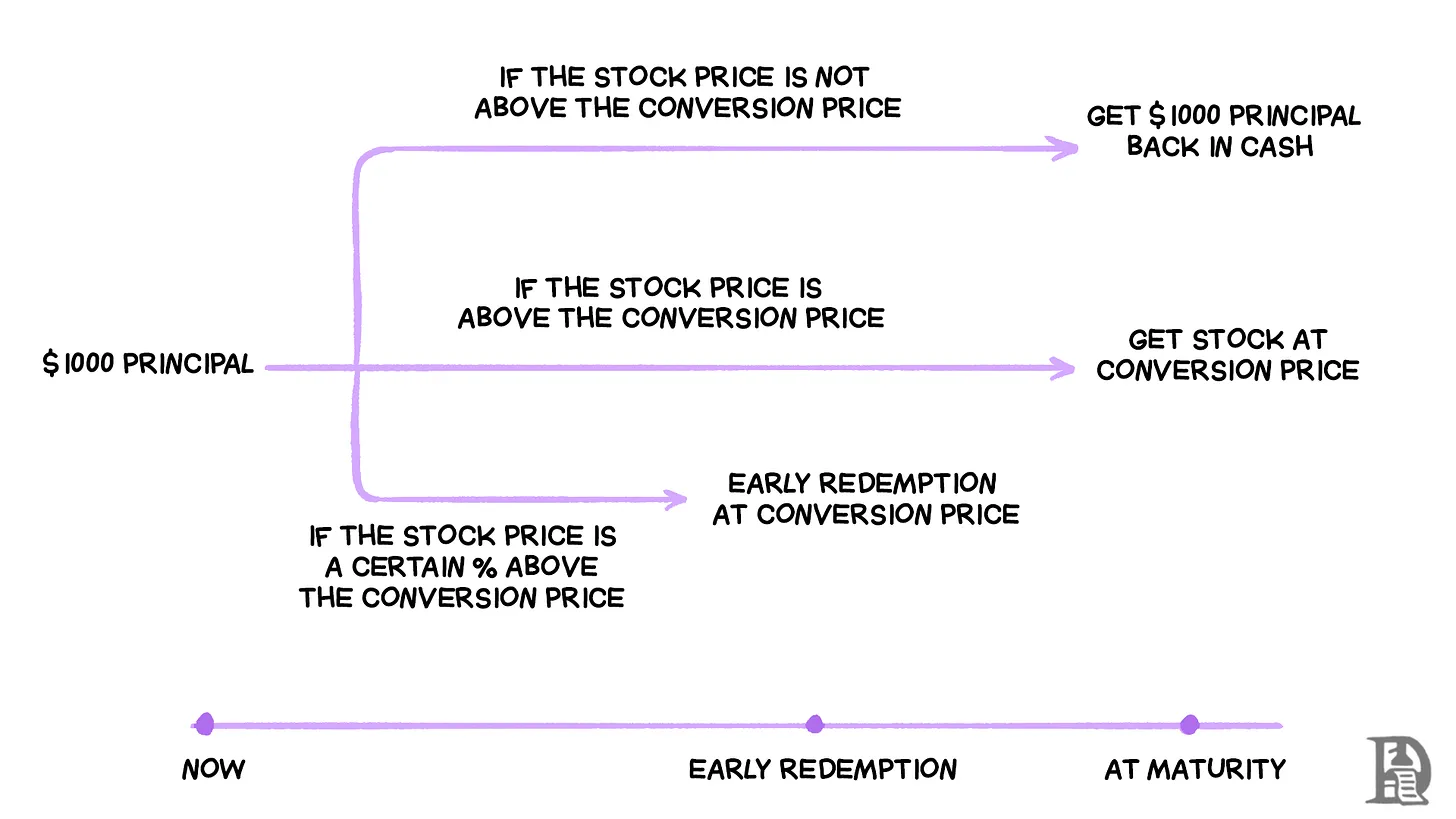

公司發行了票息為0% 的可轉債,這意味著債券持有人不會收到定期支付的利息。相反,每張1, 000 美元的債券可以轉換為1.4872 股Strategy 的股票,但前提是其股價在到期前上漲至672.40 美元或更高。

發行這些債券時,Strategy 的股價為433.80 美元,因此股價需要上漲55% 轉換才會有利可圖。如果股價從未達到這一水平,債券持有人將在五年後拿回1, 000 美元。但如果Strategy 的股價飆升(通常在比特幣價格上漲時會發生),債券持有人可以轉換為股票並獲得全部上漲收益。

這個機制的巧妙之處在於,債券持有人實際上是在押注比特幣的表現,同時享有直接持有比特幣所沒有的下行保護。如果比特幣暴跌,他們仍能拿回本金,因為債券在破產清算中優先於股票。而同時,Strategy 可以以零成本借到30 億美元,並立即用這些資金購買更多比特幣。

然而,這個機制的關鍵觸發點在於:從2026 年12 月起(發行僅兩年後),如果Strategy 的股價在一段時間內超過874.12 美元(轉換價格的130% ),公司可以強制提前贖回這些債券。這項「贖回條款」意味著,如果比特幣推動股價足夠高,Strategy 可以迫使債券持有人轉換為股票或提前贖回資金,從而以更優條件進行再融資。

這項策略之所以奏效,是因為比特幣在過去13 年間實現了約85% 的年均成長率,而過去5 年的年均成長率也高達58% 。公司押注比特幣的成長速度將遠超觸發債券轉換所需的55% 股價增幅。他們已經證明了這項策略的成功,透過成功提前贖回早期發行的債券,節省了數百萬美元的利息支出。

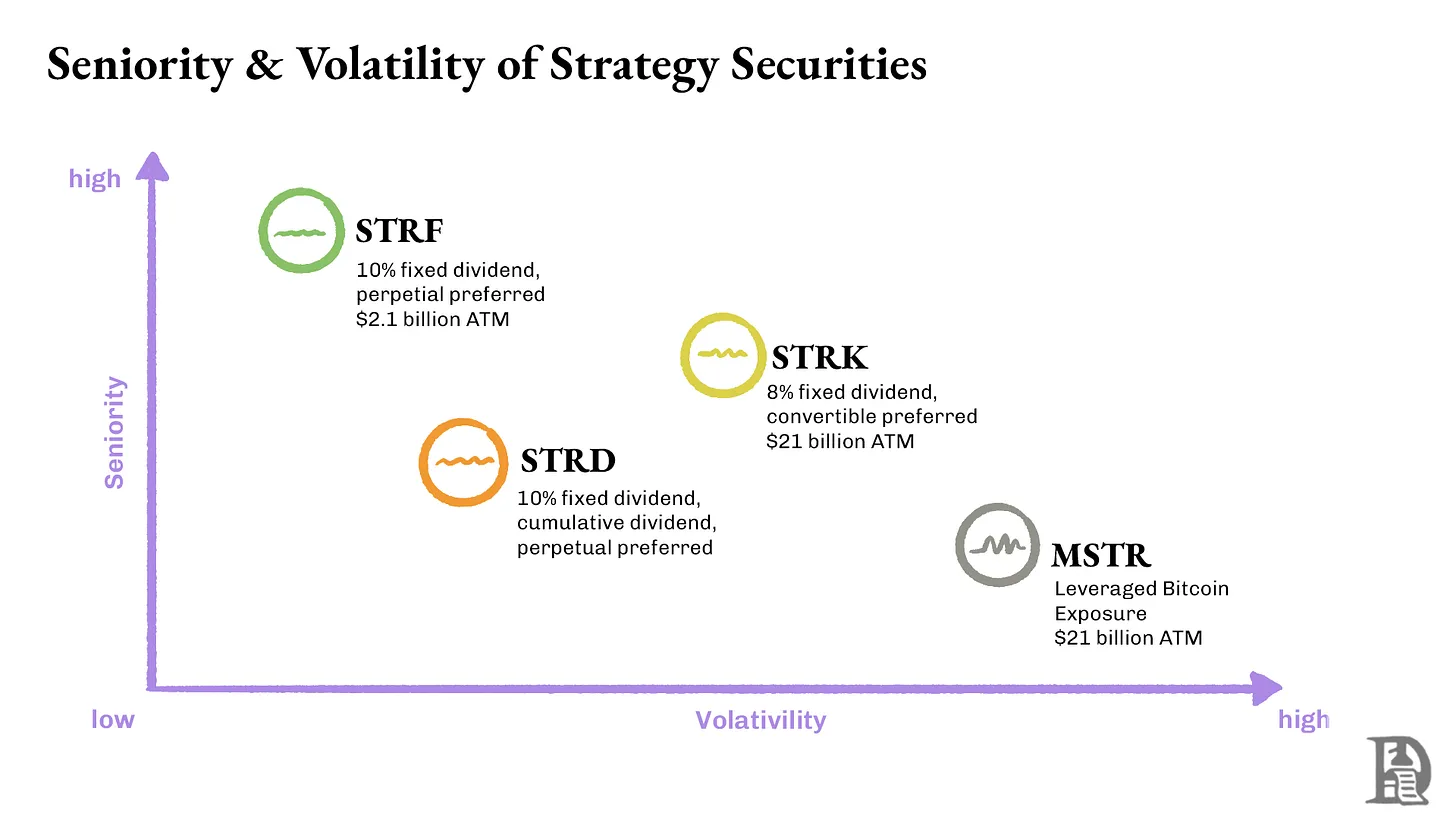

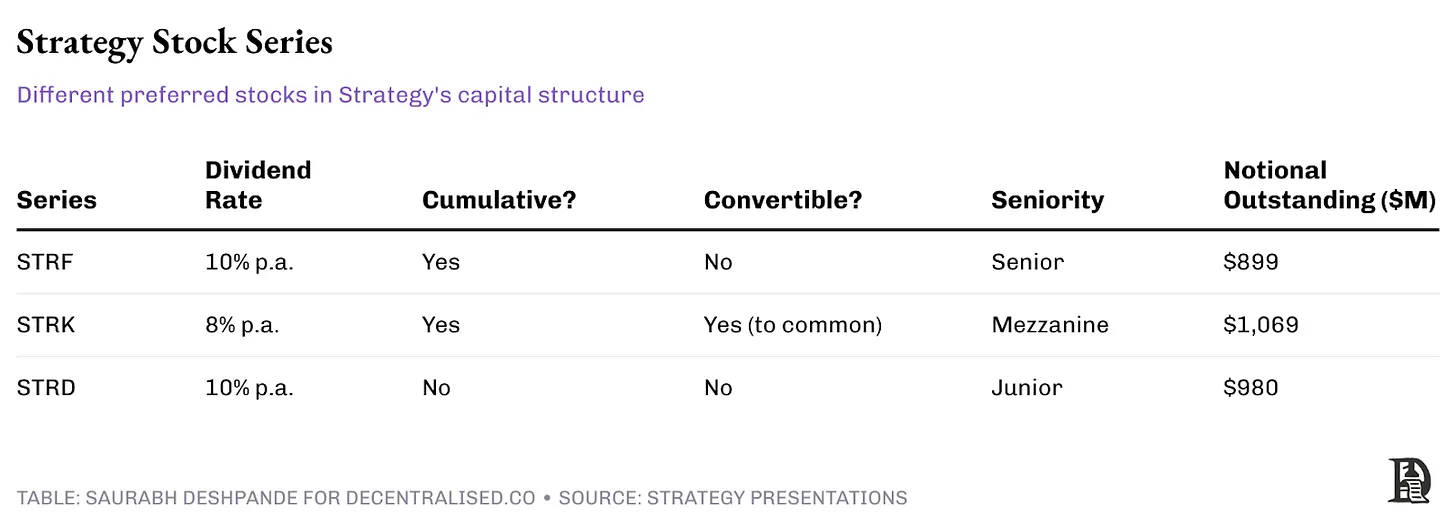

在這個架構的核心是三種不同的永久優先股系列:STRF、STRK 和STRD,每種都針對不同的投資者類型量身定制。

STRF:永久優先股,提供10% 的累積股息,並具有最高的優先權。如果Strategy 未能支付股息,公司必須在向其他股東支付之前,先支付所有未付的STRF 股息。此外,作為懲罰,股利利率會隨之提高。

STRK:永久優先股,提供8% 的累積股息,優先順序居中。未支付的股利會累積,必須在普通股股東獲得任何收益之前全額支付。此外,STRK 還包括轉換為普通股的權利。

STRD:永久優先股,提供10% 的非累積股息,優先順序最低。較高的股息率是對更高風險的補償——如果Strategy 跳過支付,這些股息將永遠丟失,不需要補償。

永久優先股使Strategy 能夠籌集類似股權的資本,同時支付類似債券的永續股息。每個系列都根據投資者的風險偏好進行了客製化設計。累積股息功能保護了STRF 和STRK 的持有人,確保最終能夠收到所有未付股息,而STRD 則提供了更高的當前收益,但沒有對未支付股息的保障機制。

Strategy 的成績單

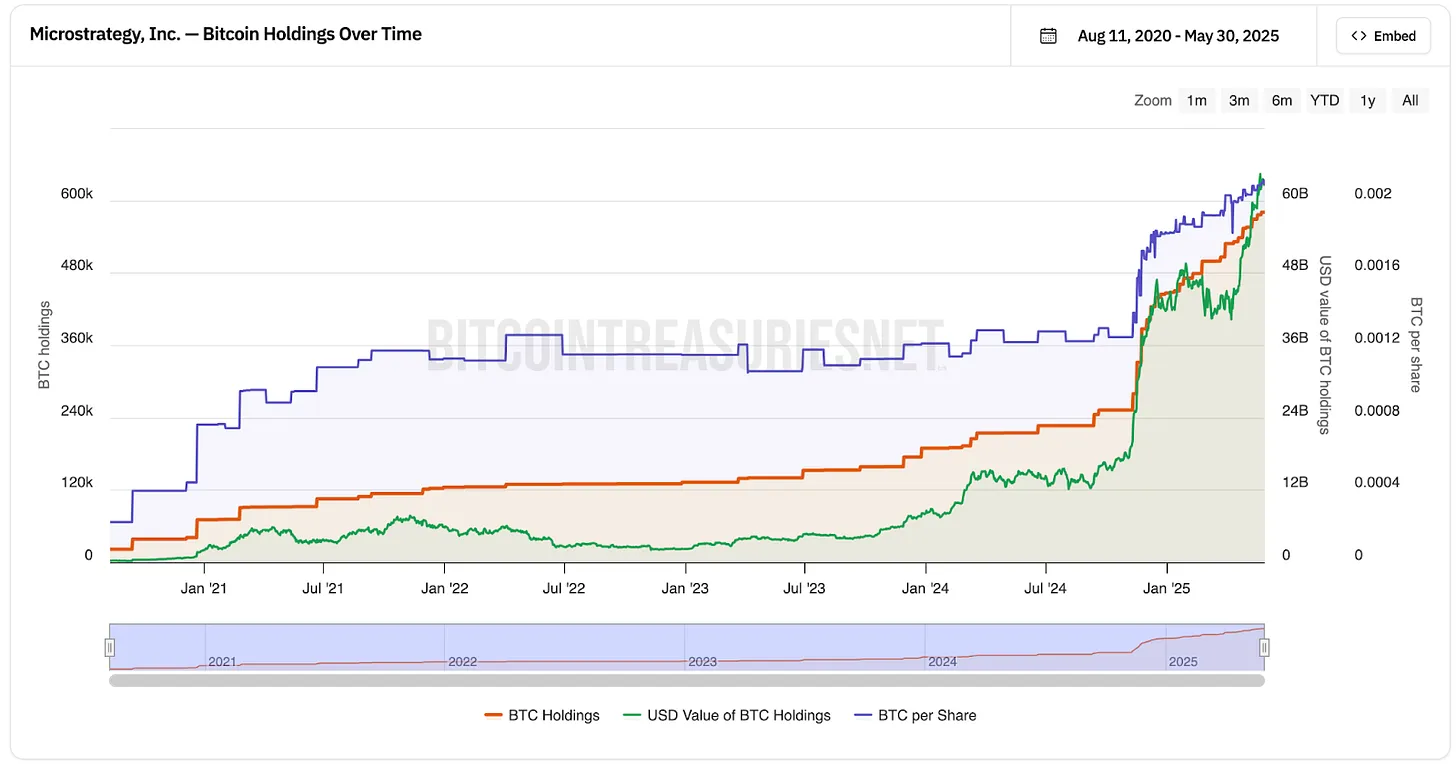

MicroStrategy 從2020 年8 月開始募款購買比特幣。從那時起,比特幣價格從11, 500 美元飆升至108, 000 美元,漲幅約為9 倍。同時,MicroStrategy 的股價從13 美元上漲至370 美元,幾乎翻了30 倍。

值得注意的是,MicroStrategy 的常規業務並未有任何成長。他們的季度收入仍維持在1 億至1.35 億美元之間,與過去完全一致。唯一的變化是他們借錢買了比特幣。目前,他們持有582, 000 枚比特幣,價值約630 億美元。而他們的股票市值約為1, 090 億美元,比其比特幣實際價值高出73% 。投資者願意支付額外溢價,只是為了透過MicroStrategy 的股票間接持有比特幣。

資料來源:bitcointreasuries.net

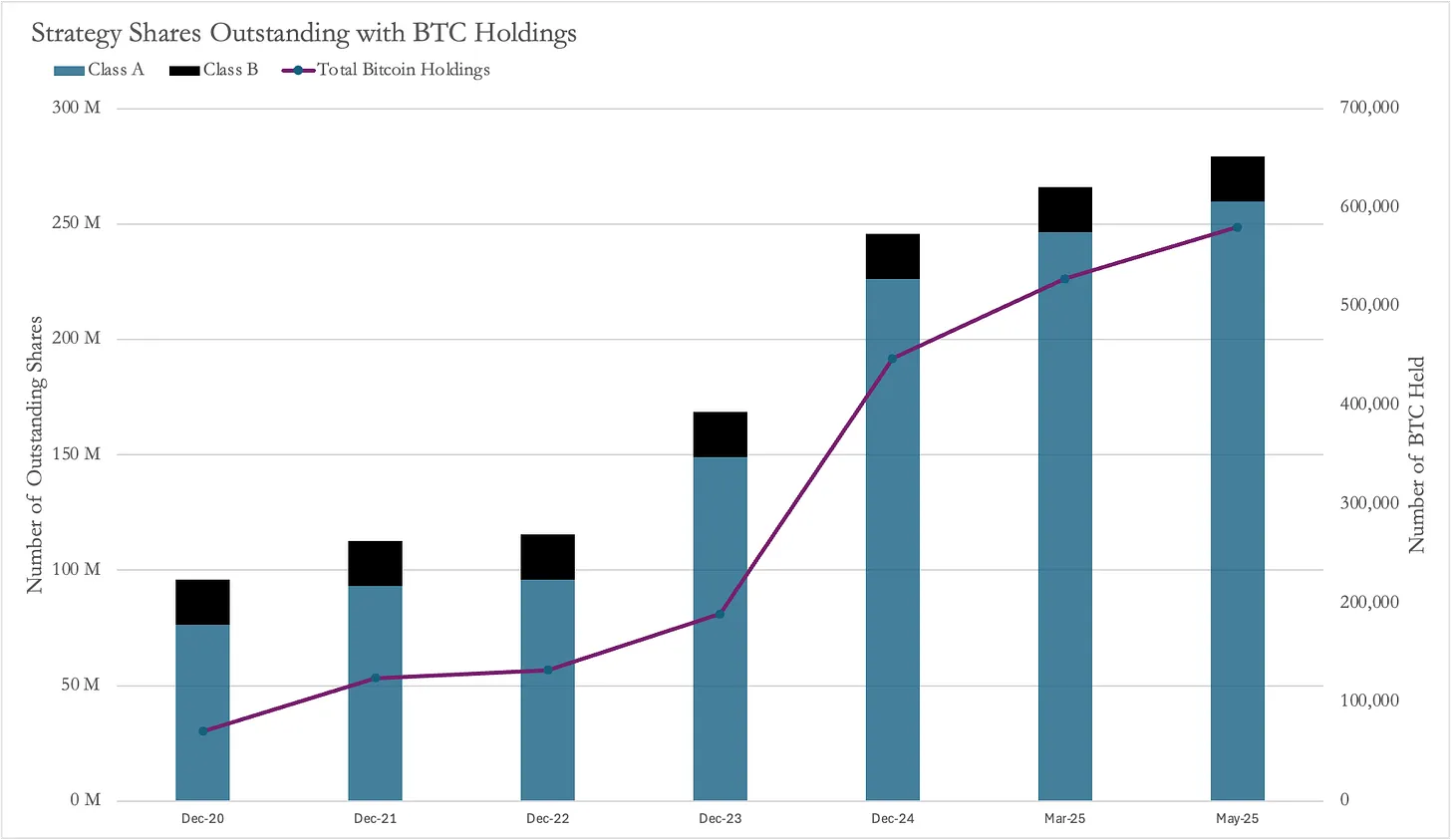

如同先前所提到的,MicroStrategy 透過發行新股為其比特幣購買提供資金。自從他們開始購買比特幣以來,公司股票數量幾乎增加了三倍,從9, 580 萬股增至2.795 億股,成長了191% 。

來源:MicroStrategy 文件

通常情況下,發行如此多的新股會對現有股東造成損害,因為每個人在公司的份額都會被稀釋。然而,儘管股票數量增加了191% ,但股價卻飆升了2, 900% 。這意味著,儘管股東們持有的公司比例變小了,但每股的價值卻大幅提升,整體來說他們仍然獲利。

MicroStrategy 的成功模式走紅

多家公司開始效法MicroStrategy 的成功模式,持有比特幣作為公司資產。其中一個最近的案例是Twenty One (XXI)。這是一家由Jack Mallers 領導的特殊目的收購公司(SPAC),背後有Brandon Lutnick(美國商務部長之子)的Cantor Fitzgerald、Tether 和軟銀(SoftBank)的支持。與MicroStrategy 不同,Twenty One 並未上市。唯一能透過公開市場參與的方式是透過Cantor Equity Partners (CEP),後者以1 億美元的資金換取了XXI 2.7% 的股份。

Twenty One 持有37, 230 枚比特幣。由於CEP 擁有Twenty One 的2.7% 股份,這實際上意味著CEP 控制了約1, 005 枚比特幣(以每枚比特幣108, 000 美元計算,價值約1.085 億美元)。

然而,CEP 的股票市值卻高達4.86 億美元,是其比特幣實際價值的4.8 倍!在其比特幣關聯性公佈後,CEP 的股價從10 美元飆升至約60 美元。

這種巨大的溢價意味著,投資者為9, 200 萬美元的比特幣敞口支付了4.33 億美元。當越來越多類似公司出現並增加比特幣持有量時,市場力量最終將使這些溢價回歸到更合理的水平,儘管目前沒人知道這會在何時發生,或「合理水平」究竟是多少。

一個顯而易見的問題是:為何這些公司會有溢價?為什麼投資人願意支付溢價購買這些公司的股票,而不是直接從市場上購買比特幣來獲得曝險?答案可能在於「選擇權」(optionality)。誰在為MicroStrategy 的比特幣購買提供資金?主要是那些透過交易債券尋求「無風險套利」(delta-neutral strategies)的對沖基金。

如果仔細思考,這種交易與Grayscale 的比特幣信託(Bitcoin Trust, GBTC)非常相似。過去,Grayscale 的比特幣信託也曾以高於比特幣的溢價交易,因為它是封閉式的(投資者無法提取比特幣,直到它被轉換為ETF)。

因此,投資者會將比特幣存入Grayscale,並出售其公開交易的GBTC 股份。如同先前所提到的,MicroStrategy 的債券持有人可以享有超過9% 的年均複合成長率(CAGR)。

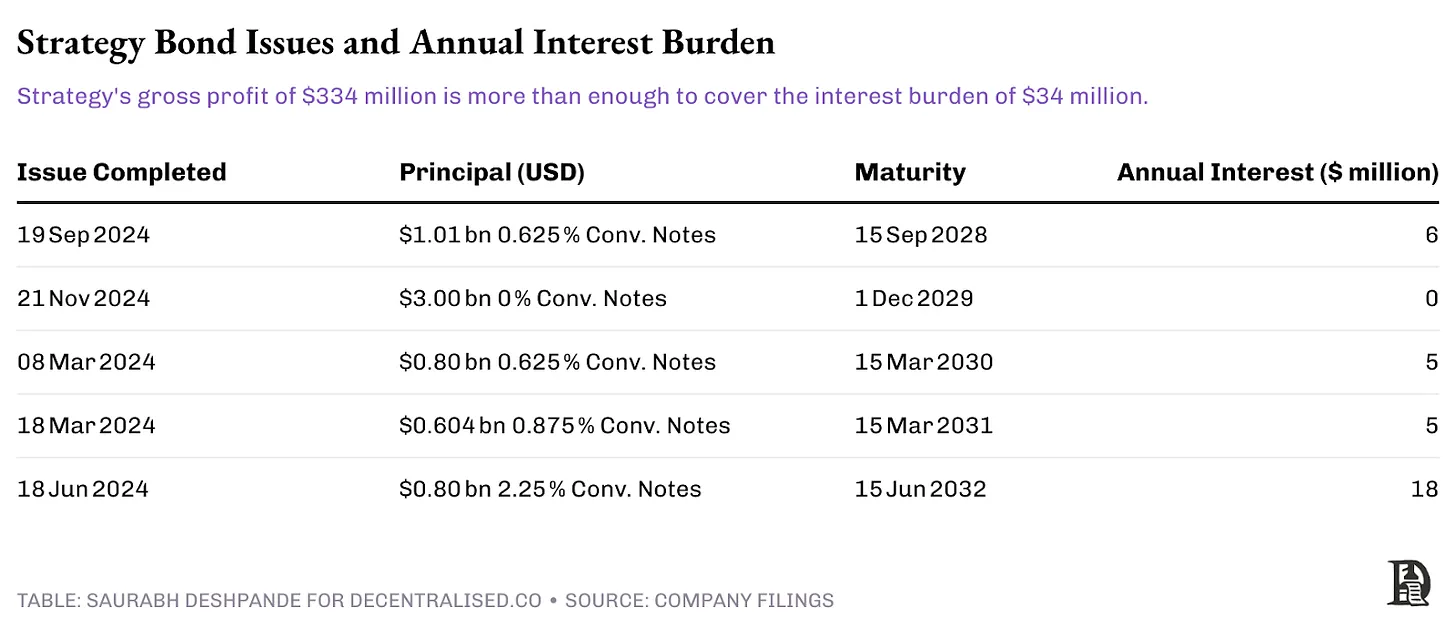

但這種風險有多大呢? MicroStrategy 的年度利息負擔總計為3, 400 萬美元,而2024 財年的毛利為3.34 億美元,足以償還債務。 MicroStrategy 發行了與比特幣四年周期相關的可轉換債券,其到期時間足夠長,以減輕價格下跌風險。因此,只要比特幣在四年內上漲超過30% ,新股票發行就可以輕鬆支付贖回費用。

在贖回這些可轉換債券時,MicroStrategy 可以簡單地向債券持有人發行新股。債券持有人將根據發行時的參考股票價格獲得支付,該價格比發行債券時的股票價格高出約30-50% 。這只有在股票價格低於轉換價時才會成為問題。在這種情況下,MicroStrategy 必須返還現金,可以透過以更優惠的條款籌集新一輪債務來償還早期債務,或透過出售比特幣來籌集現金。

價值鏈

這個過程顯然始於公司試圖獲取比特幣,但最終他們使用了交易所和託管服務。例如,MicroStrategy 是Coinbase Prime 的客戶,它透過Coinbase 購買比特幣,並將比特幣儲存在Coinbase Custody、Fidelity 以及自己的多重簽名錢包中。雖然很難準確估算Coinbase 從MicroStrategy 的比特幣執行和儲存中賺取了多少,但我們可以進行一些猜測。

假設交易所如Coinbase 對代表MicroStrategy 購買比特幣的場外交易執行收取5 個基點的費用,以平均執行價格70, 000 美元購買50 萬枚比特幣,他們從執行中賺取了1, 750 萬美元。比特幣託管機構收取0.2% 至1% 的年費。假設採用範圍的低端,以108, 000 美元的價格存放10 萬枚比特幣,託管機構每年透過為MicroStrategy 儲存比特幣賺取2, 160 萬美元。

BTC 之外

迄今為止,設計能在資本市場中提供比特幣(BTC)曝險的金融工具表現不俗。 2025 年5 月,SharpLink 透過一輪由ConsenSys 創辦人喬·盧賓(Joe Lubin)主導的上市公司私募(PIPE)融資籌集了4.25 億美元,盧賓也成為了公司執行董事長。本次融資以每股6.15 美元的價格發行了約6, 900 萬新股,資金將用於購買約12 萬枚以太坊(ETH),並可能隨後參與質押。目前,ETH 交易所交易基金(ETF)尚不允許進行質押。

這種提供3% -5% 收益的金融工具比ETF 更具吸引力。在此消息發布前,SharpLink 的股價為3.99 美元,總市值約280 萬美元,流通股僅69.9 萬股。而此次融資的發行價較市價溢價54% 。消息公佈後,其股價一度飆升至124 美元。

值得注意的是,新發行的6, 900 萬股相當於目前流通股數的約100 倍。

另一家公司Upexi 計劃在2025 年第四季前收購超過100 萬枚Solana(SOL),同時保持現金流中立。該計劃始於一輪由GSR 主導的私募融資,Upexi 透過出售4, 380 萬股股票籌集了1 億美元。 Upexi 預計透過6% -8% 的質押收益及最大可提取價值(MEV)返利來支付優先股股息,並為未來的SOL 購買提供自籌資金。消息發布當天,其股價從2.28 美元飆升至22 美元,隨後收在約10 美元。

Upexi 在融資前的流通股數為3, 720 萬股,因此新發行的股票對舊股東造成了約54% 的稀釋,但股價暴漲近400% 足以彌補稀釋帶來的損失。

Sol Strategies 是另一家透過資本市場融資購買SOL 的公司。該公司營運Solana 驗證節點,其收入超過90% 來自質押獎勵。目前,該公司已質押39 萬枚SOL,另有約316 萬枚SOL 由第三人委託給其節點。 2025 年4 月,Sol Strategies 與ATW Partners 達成了一項可轉換債券協議,獲得了高達5 億美元的融資額度,其中首批2, 000 萬美元已用於購買122, 524 枚SOL。

最近,Sol Strategies 提交了一份貨架式招股說明書,計劃透過普通股(包括「隨時市場發行」)、認股權證、認購收據、單位、債務證券或任意組合的方式再融資10 億美元。這為公司提供了多樣化的融資靈活性。

與MicroStrategy 的可轉換債券模式不同,SharpLink 和Upexi 透過直接發行新股融資。個人認為,MicroStrategy 的模式較適合目標不同的投資人群體。相較於直接購買ETH 或SOL,透過購買股票間接獲得曝險的投資者需要承擔額外的風險,例如中間商可能會增加槓桿超出投資者的風險承受能力。因此,除非有額外的服務附加價值,否則採用可轉換債券且有足夠的營運利潤緩衝來支付利息的模式更為合理。

當音樂停止

這些可轉換債券主要針對尋求不對稱風險回報機會的對沖基金和機構債券交易員,而非零售投資者或傳統股票基金。

從他們的角度來看,這些金融工具提供了「贏了賺大錢,輸了損失有限」的選擇,非常契合其風險管理框架。如果比特幣在兩到三年內實現預期的30% -50% 漲幅,他們可以選擇轉換債券;如果市場表現不佳,他們仍能收回100% 本金,儘管可能會因通膨損失部分價值。

這種結構的優勢在於它解決了機構投資者的實際問題。許多對沖基金和退休金基金缺乏直接持有加密貨幣的基礎設施,或因投資限製而無法直接購買比特幣。這些可轉換債券為他們提供了一個合規的「後門」進入加密市場,同時保持了固定收益資產所需的下行保護。

然而,這種優勢注定是暫時的。隨著監管逐步清晰、更直接的加密投資工具(如託管解決方案、受監管的交易所及更明確的會計標準)出現,這些複雜的繞道方式的需求將逐漸減少。目前投資者為透過MicroStrategy 獲得比特幣曝險所支付的73% 溢價可能會隨著更直接替代方案的出現而縮減。

我們曾經見過類似的情況。過去,機會主義管理者曾利用Grayscale 比特幣信託(GBTC)的溢價——購買比特幣並存入Grayscale 的信託中,然後在二級市場以高於淨資產價值(NAV) 20% -50% 的溢價出售GBTC 股份。然而,當越來越多人開始效仿時,到2022 年底,GBTC 的溢價從高峰轉為創紀錄的50% 折價。這個循環表明,如果缺乏可持續的收入支持反覆融資,以加密貨幣為支撐的股票玩法最終會被市場套利掉。

關鍵問題是,這種情況還能持續多久,以及當溢價崩塌時誰能屹立不搖。擁有強勁業務基礎和保守槓桿率的公司可能會經受住這種轉變,而那些缺乏持久收入來源或競爭壁壘、僅追逐加密貨幣資產的公司則可能在投機熱潮退去後面臨因稀釋導致的拋售。

目前,音樂還在播放,所有人都在起舞。機構資本湧入,溢價擴大,越來越多的公司每週宣布比特幣及加密貨幣資產策略。然而,聰明投資人知道這是一場交易,而非長期投資邏輯。能夠存活下來的公司將是那些利用這個窗口創造超越其加密貨幣持有的持久價值的企業。

企業財務管理的轉型可能是永久性的,但今天我們看到的非凡溢價並非如此。問題是,你是否準備好從這一趨勢中獲利,還是只是另一個希望在音樂停止時找到座位的玩家。