原文作者: 100 y

原文編譯:深潮 TechFlow

關鍵要點

Visa 和 Mastercard 是全球支付網路的兩大營運商,可以毫不誇張地說,它們幾乎主導了全球支付市場。預計到 2024 年,全球支付交易總額將達到 20 兆美元。如果未來卡片支付能夠透過區塊鏈網路處理,這將為區塊鏈和穩定幣產業帶來巨大的發展機會。

儘管如今支付系統的前端體驗因各種金融科技公司的創新而大幅提升,但實際處理交易的後端系統仍依賴過時的技術。結算和跨境支付仍然存在許多問題,而區塊鏈為解決這些問題提供了令人期待的方案。

今年 4 月,Visa 和 Mastercard 分別公佈了其關於區塊鏈和穩定幣應用的路線圖。兩家公司都在以下領域展開了相關計劃: 1)與穩定幣掛鉤的卡服務;2)基於穩定幣的結算系統;3)點對點國際匯款;4)機構代幣化平台。誰將在Web3支付市場中佔據領先地位,目前仍有待觀察。

「Visardilo Crocodilo」和「Tralalero Mastercara」這兩個象徵支付領域「腦洞大開」的角色,正在為下一代支付系統展開一場戰爭。沒錯,對於金融公司來說,採用區塊鏈和穩定幣相關技術已經成為顯而易見的選擇。

1.背景-區塊鏈能否用於支付?

1.1 傳統支付的兩大巨頭

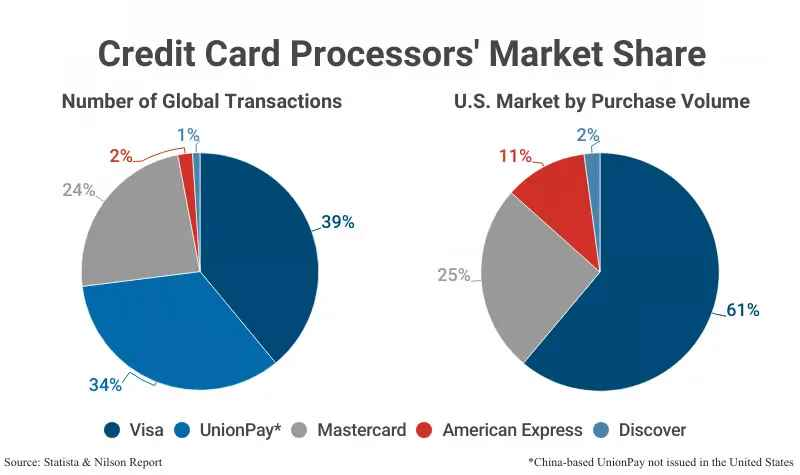

來源:Statista 和 Nilson

Visa 和 Mastercard 是全球領先的支付網路公司。截至 2024 年,Visa 佔全球支付市場 39% 的份額,Mastercard 佔 24% 。鑑於中國銀聯(UnionPay)主要處理基於中國國內市場的交易,可以毫不誇張地說,Visa 和 Mastercard 幾乎主導了全球支付格局。

兩家公司透過提供卡片支付網路賺取巨額利潤,這些網路處理消費者與商家之間的交易,並在發卡機構和收單機構之間進行結算,同時收取少量費用。 (我們將在下文中詳細探討支付流程。)事實上,Visa 和 Mastercard 在 2023 年的營運利潤率分別達到了 67% 和 57% 。這反映了其基於大規模交易量的低固定成本網路業務特性。

根據 Upgraded Points 的數據,僅美國的卡片網路支付交易量預計在 2024 年將達到約 10.5 兆美元。結合中國銀聯的國內交易量,全球交易總額預計約 20 兆美元。如果未來卡片支付處理透過區塊鏈網路進行,這將為區塊鏈和穩定幣產業帶來巨大機會。

1.2 卡支付流程

Visa 和 Mastercard 均經營開放式卡片支付網絡,採用「四方模型」(four-party model),包括發卡機構、收單機構、商家和持卡人。 Visa 和 Mastercard 並非直接發行卡片或提供貸款,而是僅提供支付網路。美國廣泛使用的四方模型的基本流程如下:

付款請求( D+ 0 :交易當天): 當持卡人在商家消費時,透過卡片發起付款請求。支付資訊依序從商家傳遞至收單機構,再到卡片網絡,最終到達發卡機構。

支付授權當天( D+ 0 :交易當天): 發卡機構檢查持卡人的信用額度、卡片有效性以及是否有詐欺跡象,然後決定是否批准支付。核准資訊依相反順序傳回商戶,完成交易。

結算( D+ 3 :交易後第 3 個工作天): 發卡機構在扣除結算費用後向收單機構支付款項,而收單機構則在扣除商戶費用後向商家支付款項。卡片網路從每筆交易中向發卡機構和收單機構收取網路費用。

帳單與還款( D+ 30:交易後第 30 個工作天): 持卡人於次月收到發卡機構的帳單,並償還應付款項。

1.3 區塊鏈能否用於支付?

在過去幾十年中,與支付相關的各種金融科技服務層出不窮,從最初的 PayPal 到後來的 Stripe、Square、Apple Pay 和 Google Pay。這些服務在前端帶來了創新,使用戶能夠比以往更輕鬆、更快速地完成付款。然而,實際執行支付的後端流程卻幾乎沒有變化。因此,現有支付系統仍有若干問題。

第一個問題是結算時間。

在傳統支付流程中,大多數商家和收單機構以日批量處理交易。這種大量處理通常每天進行一次。此外,結算通常僅在工作日處理,因此如果涉及假期或週末,總體結算時間可能會延長。

第二個問題是國際交易的高費用。

當發卡機構和商家所屬國家不同,在授權和結算過程中需要進行跨國資金轉移。這會增加約 1% 的跨境交易費和 1% 的外匯費,使國際支付成本高於國內支付。

有一種系統可以解決這兩個問題,那就是區塊鏈。區塊鏈作為一種去中心化網絡,能夠全天候 24 小時運作,不受國界限制,即使是國際交易也能實現快速結算和較低費用。基於這些優勢,Visa 和Mastercard 近年來在其支付網路中積極採用穩定幣和區塊鏈技術。那麼,它們具體是如何利用區塊鏈的呢?

2.關鍵點:支付戰爭已打響

Visa 的四大策略

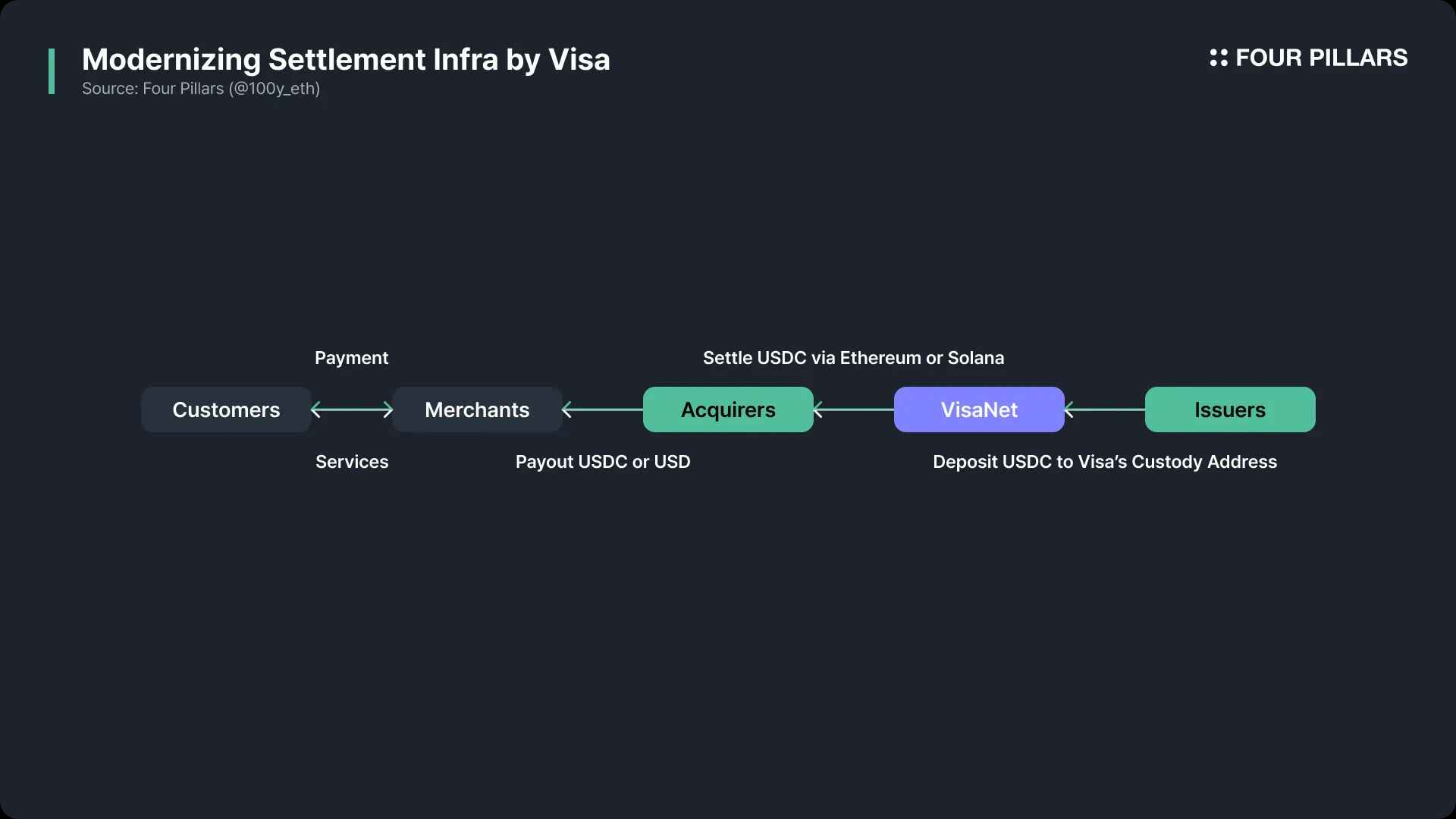

來源:Visa

Visa 經營著全球最大的支付網路之一——VisaNet,該網路每秒可處理高達 65, 000 筆交易,並支援在超過 200 個國家的 1.5 億家商家進行支付。 Visa 將穩定幣視為未來數位支付系統的核心組成部分,並於今年 4 月宣布了四項具體的策略舉措,以將穩定幣整合到現有支付網路中。

1.結算基礎設施的現代化

自 2021 年以來,Visa 開始試行透過其現有的 VisaNet 網路使用 USDC(美元穩定幣)進行支付結算。截至目前,已完成超過 2.25 億美元的結算。傳統上,發卡機構需要以美元形式向 Visa 匯款用於結算,而現在,它們也可以直接使用 USDC 進行結算。這不僅提升了結算效率,也減少了跨國交易費用。

例如,Crypto.com 提供的Crypto.com Visa 卡允許用戶透過其加密貨幣帳戶進行支付。過去,這些以加密貨幣為主的公司需要將數位資產轉換為美元等法定貨幣來完成支付處理,過程耗時且成本高昂。而現在,它們可以直接使用 USDC 進行結算。在與 Anchorage 的合作中,Visa 創建了託管帳戶以安全儲存穩定幣。像 Crypto.com 這樣的發卡機構可以透過以太坊網路將穩定幣轉移到這些帳戶中完成結算。

透過消除將加密貨幣轉換為法定貨幣並進行跨國轉帳的需求,Crypto.com 將平均預付款時間從 8 天縮短至 4 天,並將外匯費用降低至 20 到 30 個基點。

Visa 不僅允許發卡機構使用 USDC 結算,還推出了讓收單機構直接使用 USDC 結算的功能。 2023 年 9 月,Visa 為 Worldpay 和 Nuvei 等收單機構建立了結算基礎設施,使它們可以透過以太坊和 Solana 網路接收 USDC。收單機構可以將 USDC 傳遞給商家,或根據需要將其轉換為法定貨幣。

總結來說,Visa 已成功搭建了一個管道,使發卡機構能夠透過 Visa 網路以 USDC 而非美元與收單機構進行結算。未來,Visa 計劃將此穩定幣結算系統擴展到更多合作夥伴和地區,實施 24/7 即時結算,並支援多種區塊鏈和穩定幣。

2.加強全球匯款基礎設施

Visa 已經透過 VisaNet 基礎架構支援大規模的跨境交易。其服務之一 Visa Direct 可以透過卡片、錢包和帳號號碼進行點對點的資金轉移,涵蓋朋友間、企業與客戶間的支付場景。 Visa 計劃透過將穩定幣整合到 Visa Direct 中,進一步提升全球匯款的效率。此外,Visa 最近投資了 BVNK ,這是一家為企業開發穩定幣基礎設施的新創公司,旨在擴大其穩定幣能力,不僅限於零售領域,還涵蓋企業生態系統。

3.推出可程式數位貨幣

與傳統現金相比,穩定幣的主要優勢之一是能夠利用區塊鏈上的智慧合約。 Visa 高度關注基於智慧合約的自動化金融服務的潛力,並在 2024 年 10 月宣布推出「Visa Tokenized Asset Platform (VTAP)」。

VTAP 是一種基於區塊鏈的金融基礎設施,允許銀行和金融機構發行和管理基於法幣的數位代幣(如穩定幣和代幣化存款)。由於這些功能透過 Visa 的 API 提供,與現有金融系統的整合變得非常容易。透過 VTAP 發行的代幣可以與智慧合約結合使用,從而實現複雜流程的自動化,例如條件支付或客戶貸款。

目前,VTAP 尚未公開發布,仍在沙盒環境中運作。最初,它與西班牙銀行 BBVA 合作測試了代幣發行、轉移和贖回功能。根據路線圖,Visa 計畫於 2025 年開始在以太坊公有區塊鏈上為真實客戶啟動試點計畫。

4.開發穩定幣儲值和提現卡

Visa 正在協助發卡機構透過穩定幣關聯的卡片提供儲值(on-ramp)和提現(off-ramp)服務。截至目前,Visa 已透過其卡片處理了超過 1000 億美元的加密貨幣購買以及 250 億美元的加密貨幣消費。為了拓展這一生態系統,Visa 正在與 Bridge、Baanx 和 Rain 等穩定幣卡基礎設施公司合作。

Bridge 是由 Stripe 收購的穩定幣基礎設施平台。近期,Bridge 與 Visa 合作推出了一項卡片發行解決方案,使用戶能夠使用穩定幣進行現實世界的支付。金融科技公司可以透過 Bridge 的簡單 API,為用戶提供與穩定幣關聯的卡片服務。持卡人可直接使用其穩定幣餘額進行支付,而 Bridge 則將穩定幣轉換為現金並支付給商家。目前,該服務已在阿根廷、哥倫比亞、厄瓜多、墨西哥、秘魯和智利上線,並計劃逐步擴展至歐洲、非洲和亞洲。

Baanx是一家總部位於倫敦的金融科技公司,成立於 2018 年,專注於將傳統金融與數位資產連結。 2025 年 4 月,Baanx 宣布與 Visa 合作推出一款穩定幣支付卡,讓用戶可以直接透過自架加密錢包中的 USDC 進行支付。在支付過程中,USDC 透過智慧合約即時發送至 Baanx,隨後 Baanx 將其轉換為法定貨幣以完成商家結算。

Rain是一家成立於 2021 年的紐約金融科技公司,經營一個基於穩定幣的全球卡片發行平台。 Rain 提供 API,方便企業發行與穩定幣關聯的 Visa 卡,還提供包括 24/7 即時支付結算、信用卡應收帳款的代幣化以及透過智慧合約自動化結算流程等多種金融服務。

Mastercard 的全鏈條穩定幣支付解決方案

來源:Mastercard

Mastercard 與 Visa 一樣,是全球支付網路領域的領先公司之一。與 Visa 透過其高處理能力的集中式網路 VisaNet 不同,Mastercard 透過 Banknet 處理支付,這是由全球超過 1000 個資料中心支援的強大分散式結構。 2025 年 4 月 28 日,Mastercard 宣布已建立覆蓋整個基於穩定幣支付生態系統的端到端基礎設施,從錢包到結帳功能一應俱全。

1.卡片發行與支付支持

Mastercard 與多家加密錢包(如 MetaMask)、加密交易所(如 Kraken、Gemini、Bybit、Crypto.com、Binance 和 OKX)以及金融科技新創公司(如 Monavate 和 Bleap)合作,提供穩定幣支付服務。

MetaMask 與 Mastercard 及 Baanx 合作推出了MetaMask卡,用戶可使用儲存在 MetaMask 中的加密資產進行卡片支付。支付結算在後台透過 Monavate 的解決方案完成,該方案將以太坊網路與 Mastercard 的 Banknet 連接,並將加密貨幣轉換為法定貨幣。 MetaMask 卡將率先在阿根廷、巴西、哥倫比亞、墨西哥、瑞士、英國和美國上線。

Mastercard 也與上述加密交易所合作,支援用戶使用其帳戶中的穩定幣進行支付。

2.為商家提供 USDC 結算支持

儘管基於穩定幣的支付日益普及,但大多數商家仍傾向於以法定貨幣結算。然而,如果商家有需求,Mastercard 也支援透過與 Nuvei 和 Circle 的合作,以 USDC 進行結算。除了 USDC,Mastercard 還透過與 Paxos 的合作,支持由 Paxos 發行的穩定幣的結算。

3.鏈上匯款支援:Mastercard Crypto Credential 服務

透過區塊鏈發送穩定幣具有簡單、快速且低成本的優勢。然而,將其應用於現實生活時,使用者體驗、安全性和合規性仍是主要挑戰。為此,Mastercard 推出了「 Mastercard Crypto Credential 」服務,允許加密交易所的用戶透過驗證流程創建別名,並透過這些別名方便地發送穩定幣。 Visa 和 Mastercard 正在積極拓展穩定幣支付的應用場景,從卡片發行到鏈上結算再到商家支持,它們透過與金融科技公司、加密錢包和交易所的深度合作,推動了區塊鏈技術與傳統支付系統的融合。這標誌著穩定幣支付在全球範圍內邁出了重要一步,同時也為加密產業的未來發展奠定了基礎。

Mastercard 的 Crypto Credential 服務透過別名系統,簡化了用戶在區塊鏈上的支付體驗,消除了輸入複雜加密錢包位址的需求,大幅提升了用戶友善度。此外,如果接收方的錢包在轉帳前不支援特定加密貨幣或區塊鏈,則該交易將提前阻止,以防止資產損失。在合規方面,Mastercard 自動交換國際匯款所需的 Travel Rule 數據,滿足監管要求並確保交易透明。目前,支援該服務的交易所包括 Wirex、Bit 2 Me 和 Mercado Bitcoin。該服務已在阿根廷、巴西、智利、墨西哥和秘魯等拉丁美洲國家,以及西班牙、瑞士和法國等歐洲國家上線。

4.企業代幣化平台

Mastercard 推出的 Multi-Token Network (MTN)是一個基於私有區塊鏈的服務,旨在幫助金融機構和企業發行、銷毀和管理代幣,並實現即時跨境交易。以下是 MTN 的部分應用案例:

Ondo Finance 將其基於美國國債的短期債券基金(OUSG)代幣化,並整合至 MTN 中。這使企業能夠全天候即時購買和贖回 OUSG,無需依賴傳統金融基礎設施,同時還能獲得穩定收益。

摩根大通將其區塊鏈支付系統 Kinexys 與 MTN 集成,支援企業的即時支付需求。

2024 年 5 月,渣打銀行透過MTN 開展了一項試點項目,成功將碳信用代幣化並進行交易,作為概念驗證的一部分。

爭取Web3支付市場主導權的時刻

隨著美國政府對加密貨幣的支持態度日益明確,各產業對區塊鏈和穩定幣的採用動機不斷增強。作為區塊鏈網路核心功能之一的金融基礎設施,自然吸引了 Visa 和 Mastercard 等支付網路巨頭的注意。這兩家公司正積極開發下一代支付基礎設施。

值得注意的是,Visa 和 Mastercard 都在 2025 年 4 月發布了關於區塊鏈和穩定幣支付系統的相關計劃(Visa 於 2025 年 4 月 30 日發布關於穩定幣的角色,Mastercard 於 2025 年 4 月 28 日揭示其穩定幣交易的全鏈條能力)。兩家公司均強調了以下四個領域: 1)穩定幣關聯的卡片服務;2)企業代幣化平台;3)穩定幣結算系統;4)點對點(P2P)匯款。

這表明 Visa 和 Mastercard 正在為爭奪Web3支付市場的主導權展開競爭。

區塊鏈支付系統的採用是否會對現有市場佔有率和競爭動態帶來重大顛覆?作者認為,下一代系統將顯著改變支付基礎設施本身,但不會大幅改變市場份額或競爭結構。區塊鏈支付系統將提高結算和國際交易的效率,這將有助於企業優化收入模式並提升競爭力。然而,支付行業的市場份額最終取決於與商家、收單機構和發卡機構之間的業務和行銷關係。這些關係經過數十年的發展已深深根植,因此區塊鏈的應用可能不會顯著改變競爭格局。

資源連結: