US chip stocks are just one step away from a bear market

- Core View: The AI trade led by chip stocks is rapidly cooling, with the Philadelphia Semiconductor Index approaching a technical bear market. Market focus has shifted from the scale of AI investment to the return on commercialization. Capital is flowing from high-valuation chip sectors to economically sensitive sectors like finance and consumer goods, awaiting earnings reports to validate the AI investment thesis.

- Key Factors:

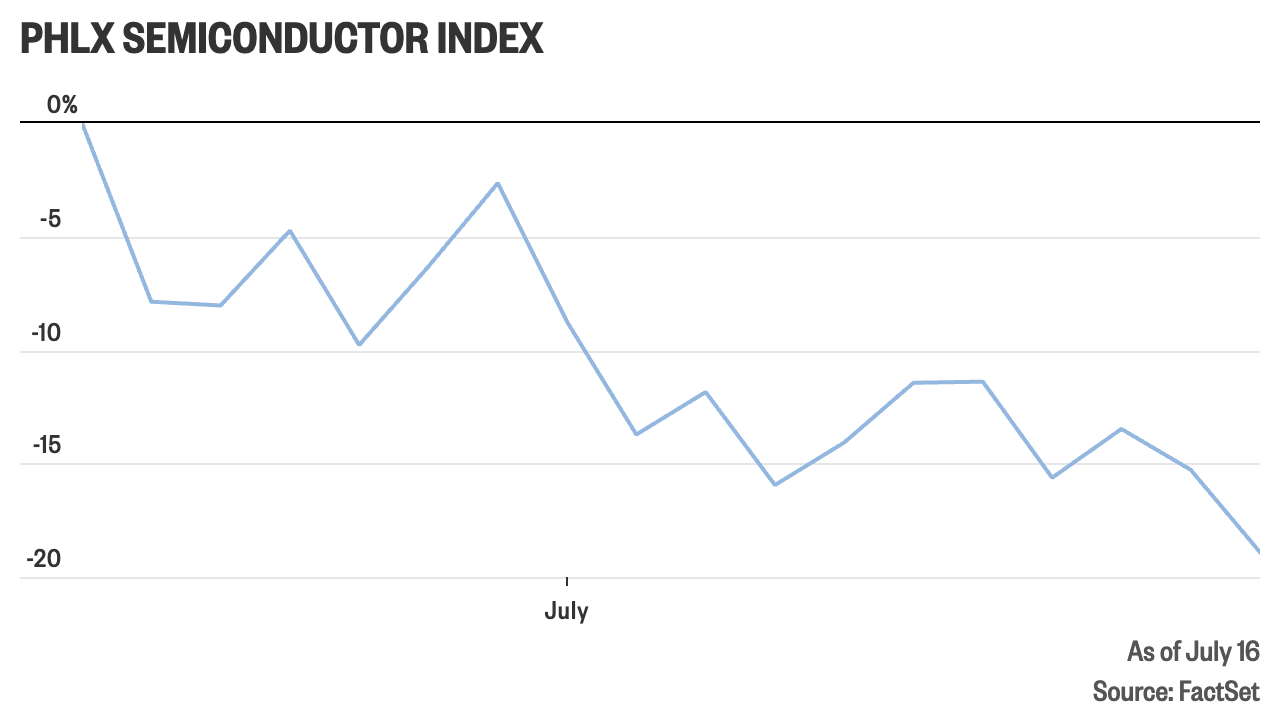

- The Philadelphia Semiconductor Index has fallen approximately 19% from its June high. A further drop to 20% would confirm entry into a technical bear market, with all 30 component stocks declining from their record highs.

- Capital is moving out of high-valuation chip and memory stocks and rotating into sectors that directly benefit from economic resilience, such as banks, retail, and transportation, broadening the market.

- The chip industry's Q2 earnings growth rate is expected to be as high as 131%, but the market questions the sustainability of this high growth. Strong earnings performance has failed to halt stock price declines.

- Goldman Sachs warns of tension between AI capital expenditure and the return on monetization, with hyperscale cloud companies investing at a pace that exceeds their own cash flow growth.

- The reversal of the AI trade is dragging down global risk appetite. Japan's Nikkei 225 index closed down 4%, and chip stocks like TSMC and ASML are under pressure.

原文作者:趙穎

原文來源:華爾街見聞

人工智能驅動的芯片交易正在經歷快速降溫。費城半導體指數從 6 月高點回落約 19%,距離確認熊市僅一步之遙,資金開始從高估值芯片與存儲股撤出,並轉向金融、零售和運輸等更直接受益於經濟韌性的板塊。

週四美股交易中,費城半導體指數下跌 4.3%,30 只成分股全部較 6 月 22 日的紀錄高位走低。據道瓊斯市場數據,該指數若進一步跌至較峰值回落 20%的區間,將確認進入技術性熊市。週五,拋售進一步蔓延至亞洲和歐洲市場,日本日經 225 指數收跌 4%,台積電、鎧俠及歐洲芯片設備股 ASML 均承壓。

AI 交易的逆轉拖累全球風險偏好。費城半導體指數本週累計下跌 8.5%,勢將錄得自去年「關稅日」關稅衝擊以來最差單週表現。納斯達克 100 指數期貨下跌 1.6%,標普 500 指數期貨下跌 0.9%,市場對 AI 基礎設施投入回報、通脹風險及貨幣政策前景的擔憂同步升溫。

高盛交易主管將當前 AI 市場形容為一根不斷被拉長的「橡皮筋」。在超大規模雲端計算企業持續加碼資本開支之際,市場的關鍵問題已從「投入規模有多大」轉向「這些投入何時、以何種方式轉化為回報」。即將到來的科技巨頭財報,可能成為驗證這一邏輯的首個關鍵節點。

芯片指數逼近熊市,獲利回吐演變為全面降溫

芯片股此前是今年春季最受追捧的交易之一。隨著投資者一度擔憂「七巨頭」承擔 AI 數據中心建設的大部分成本,資金轉而追逐芯片製造、存儲及半導體設備公司,押注其將成為資本開支週期的直接受益者。

但這一交易正在快速反轉。截至週四,費城半導體指數較 6 月 22 日創下的歷史高位下跌 19%。指數當日跌幅達到 4.3%,距離確認熊市的 20%回撤門檻僅一步之遙。

個股波動更為劇烈。Marvell Technology 自費城半導體指數見頂以來下跌近 40%,但年內仍上漲 121%。這反映出當前調整更多集中於此前漲幅較大的 AI 受益標的,投資者正重新評估高增長預期是否已被充分甚至過度計入股價。

週四美股市場中,Sandisk、Western Digital 和 Seagate 跌幅均超過 9%,Intel 和 Micron 下跌約 6%。週五亞洲市場延續跌勢,日本存儲芯片製造商鎧俠一度下跌超過 16%,較 6 月高點已回落逾半;台積電股價也大幅走低。

業績仍強勁,但市場開始質疑增長持續性

芯片板塊面臨的並非短期盈利崩塌。FactSet 數據顯示,市場預計標普 500 指數成分股第二季度盈利同比增長 23.6%,而半導體及相關設備行業盈利增速預計高達 131%。

問題在於,強勁的當期業績是否足以支撐已經反映多年增長預期的估值。TradeStation 全球市場策略主管 David Russell 表示,科技企業可能交出亮眼業績,但市場正在追問,這種增長在未來一到三個季度能否持續。

台積電的表現凸顯了這一矛盾。儘管公司公佈創紀錄季度利潤,股價本週仍顯著走弱。《金融時報》報導稱,台積電週五下跌超過 7%。業績超預期未能阻止股價下行,顯示市場關注點已轉向訂單持續性、資本開支回報和 AI 需求增長斜率,而非單季度利潤本身。

Schwab Center for Financial Research 宏觀研究與策略主管 Kevin Gordon 認為,芯片股的大幅調整未必構成嚴重警示信號。過去十年,費城半導體指數曾出現 6 次超過 20%的回撤,以及 31 次至少 10%的調整,波動顯著高於標普 500 指數。但頻繁調整也意味著,該板塊對估值、庫存週期和資本開支預期的變化高度敏感。

資金轉向經濟敏感板塊,市場廣度正在擴散

芯片股承壓的同時,美股內部出現明顯的資金輪動。金融板塊週四連續第二日創下收盤新高,受銀行業績強勁推動。道瓊斯運輸平均指數年內上漲超過 30%,接近歷史高位,零售 ETF 也升至 2022 年初以來的高位附近。

Thrivent 首席財務與投資官 David Royal 表示,市場廣度擴大是一個健康信號,近期就業和零售銷售數據也顯示經濟仍具韌性。資金從高估值科技板塊流向金融、消費和運輸領域,意味著投資者並未全面撤離風險資產,而是在重新配置對經濟增長更敏感的資產。

這種輪動也削弱了芯片股此前的相對優勢。當經濟前景保持穩定時,投資者有了更多選擇,不必繼續集中押注 AI 基礎設施鏈條中估值最高、擁擠度最高的公司。

高盛警示:AI 資本開支與變現回報之間存在張力

高盛 EMEA 股票對沖基金業務主管 Mark Wilson 和 EMEA 股票流量中介業務主管 Rich Privorotsky 認為,AI 基礎設施投資與商業化回報之間的錯配,正成為市場最核心的風險變數。

兩人指出,微軟、亞馬遜、Alphabet 和 Meta 等超大規模雲端計算企業正在以超過自身經營現金流增長速度的規模投入 AI 基礎設施。但短期內,這些投入能產生多少收入、利潤和現金回報,仍存在較大不確定性。

Privorotsky 將 AI 市場形容為一根「橡皮筋」,關鍵不在於市場是否仍看好 AI 的長期方向,而在於這種估值和資本開支的拉伸還能持續多久。高盛同時注意到,前沿模型加速擴散、推理成本下降,可能令 AI 價值鏈發生變化:硬體和算力的稀缺性溢價可能下降,掌握分發渠道和工作流程的平台企業則可能獲得更多價值。

若超大規模雲端計算企業中有任何一家率先削減資本開支,市場可能迅速重新評估整個 AI 硬體鏈條的需求預期,並引發更廣泛的連鎖反應。

財報季將檢驗 AI 交易能否重獲支撐

市場接下來的焦點將轉向大型科技公司的財報與資本開支指引。Alphabet 和 Tesla 將於 7 月 22 日公佈業績,其對 AI 投資、數據中心建設和商業化進展的表態,可能影響芯片板塊能否止跌。

短期來看,芯片股的高盈利增速仍為估值提供一定支撐,但市場已不再滿足於「高增長」本身。投資者需要看到 AI 投入帶來的收入、利潤率和現金流改善,也需要確認超大規模雲端計算企業的資本開支不會因融資壓力、通脹回升或回報不及預期而放緩。

費城半導體指數是否正式跌入熊市,或許只是技術層面的分界線。對市場而言,更重要的分界線在於,AI 交易能否從對未來多年增長的預支,轉向對現實回報路徑的驗證。