摩根士丹利解讀:AI網路市場衝向700億美元,先吃紅利的為何還是銅纜?

- 核心觀點:摩根士丹利上調2030年AI規模化網路市場機會至約700億美元,但指出短期(2026-2027年)銅纜仍佔主導,CPO(共封裝光學)技術要到2029-2030年才可能達到20-30%的有意義滲透率。

- 關鍵要素:

- 市場機會上調:摩根士丹利預計2030年AI規模化網路市場機會約700億美元,較去年估算擴大4倍以上,主要驅動力來自多機架GPU集群帶來的連接需求。

- 技術路線時間表:2026-2027年CPO滲透率接近零,2028年開始小幅引入,2029-2030年方有望達到20-30%的滲透率,銅纜在短距連接(7-9米內)仍具成本與功耗優勢。

- 受益順序明確:短期內晶片和模組公司(如Astera Labs、博通、Semtech)優先受益,因其延長銅纜性能;中長期光學器件商(康寧、Lumentum、Coherent)的彈性取決於CPO採用節奏。

- 輝達路線圖是關鍵變數:Vera Rubin Ultra NVL576和Feynman Kyber NVL1152等平台將推動每GPU光學引擎需求從約2個升至17-70個,但實際增量依賴於平台量產進度。

- 測試設備商受益確定性強:是德科技因AI網路架構多樣化(NVLink、UALink等)和高速測試需求(800G/1.6T/3.2T)獲得摩根士丹利上調評級,無需押注單一技術路線。

TL;DR

- 摩根士丹利預計 2030 年 AI 規模化網路機會約 700 億美元,較去年估算擴大 4 倍以上。

- 2026-2027 年規模化網路仍以銅纜為主,CPO 要到 2029-2030 年才可能形成 20%-30% 滲透。

- 是德科技、Astera、博通和 Semtech 更先受益,康寧、Lumentum、Coherent 彈性更靠後。

摩根士丹利在最新報告中將 2030 年 AI 規模化網路市場機會估值調升至約 700 億美元,並將銅纜在 AI 集群裡的生命週期重新放到台前。

這不是一個「CPO 馬上爆發」的故事。AI 集群正從單機架走向多機架,GPU 之間需要更密集、更高速的連接,後端網路的總盤子被放大。但在功耗、距離和頻寬密度真正逼近上限前,短距離連接仍有很強的銅纜慣性。

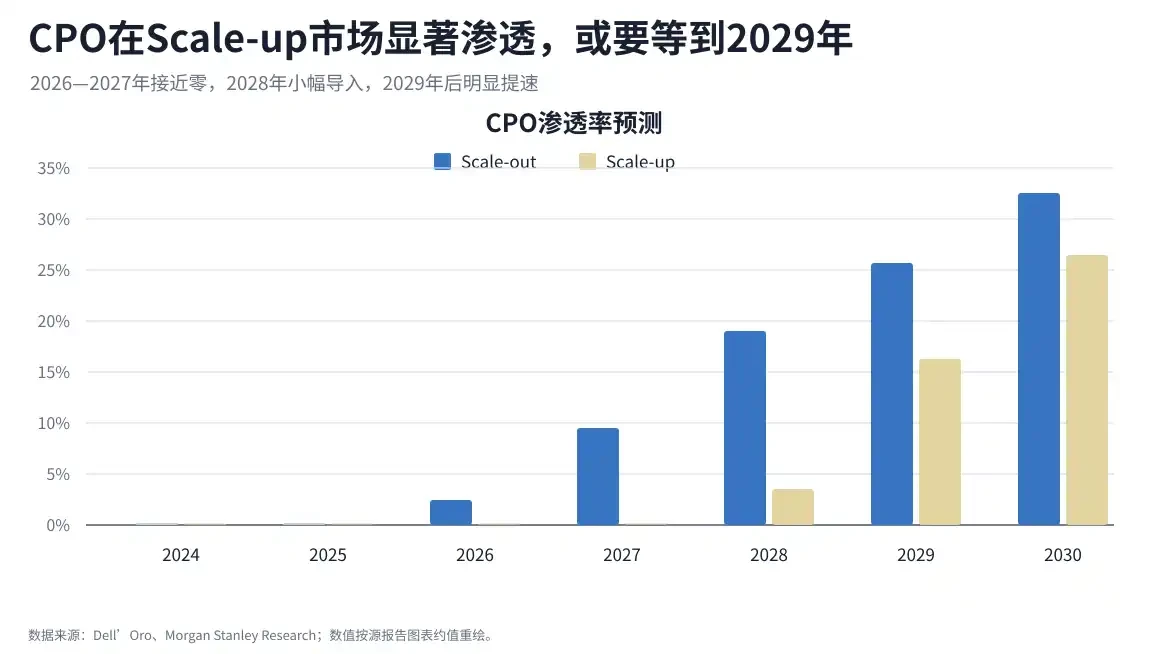

這份報告給出的時間表偏克制:2026-2027 年,規模化網路裡的 CPO 滲透率接近零;2028 年開始小幅導入;到 2029-2030 年,才可能達到 20%-30% 的有意義水平。市場機會被大幅上調,但光學真正吃到規模化網路的大頭,還要等更大 GPU 域和更成熟供應鏈同時到位。

700 億美元機會來自多機架,先放大的不是光模組

這次上調的核心,是 AI 集群擴大後,伺服器內部與機架之間的連接需求明顯增加。

在傳統單機架場景下,GPU 之間距離較短,銅纜在成本、延遲和功耗上仍有優勢。短距連接,尤其是 7-9 公尺以內,銅纜仍是最直接的方案。過去幾年,更強的 SerDes、retimer、PAM4/PAM6 等技術不斷延長銅纜壽命,也多次推遲了光學替代的時間點。

變化發生在集群繼續變大之後。訓練和推理集群從一個機架擴展到多個機架,GPU 之間需要跨機架通訊,訊號速度也從 100G 向 200G、400G 推進。距離變長、速率變高後,電氣損耗、插入損耗和雜訊管理難度都會上升,銅纜開始接近性能邊界。

2024-2030 年後端網路收入預測;規模化網路收入快速拉升,2030 年市場機會約 700 億美元。

對投資者來說,這決定了受益順序。先受益的未必是 CPO 供應商,而是能讓銅纜繼續跑得更快、更遠的晶片和模組公司;等到多機架集群更普及,光學引擎、被動光子、雷射器和測試設備的彈性才會更明顯。

2026-2027 年還是銅纜窗口,CPO 要到 2029 年後才會爆發

CPO 的吸引力在於把光學器件更靠近交換晶片或計算晶片,降低高速電訊號在板上的傳輸距離,從而改善功耗和頻寬密度。難點在於,這不只是換一條線,而是改變封裝、製造、測試、維護和供應鏈責任分工。

這也是為什麼 CPO 不會在 2026 年全面爆發。規模化網路中的 CPO 滲透率在 2026-2027 年接近零,2028 年小幅導入,真正有意義的採用預計要到 2029-2030 年。屆時,如果多機架 GPU 域擴張按計畫推進,CPO 在規模化網路中的滲透率才可能達到 20%-30%。

CPO 滲透率分規模出/規模化預測;規模化 CPO 在 2029-2030 年才升至 20%-30%。

這給銅纜鏈條留下了至少兩年的窗口。Astera Labs 的 Scorpio X-Series 已進入初始量產出貨,博通在 AMD MI400/Helios 和客製化 ASIC 生態中具備連接機會,Semtech 則透過 CopperEdge 低功耗銅纜和線性光學方案參與過渡階段。

更重要的是,銅纜和光學不是簡單的替代關係。超大雲端廠商會根據距離、功耗、成本、可維護性和可靠性,混合使用 DAC、ACC、AEC、AOC、NPO 和 CPO。短距離、機架內和近機架連接仍可能保留大量銅纜,CPO 更多承擔高密度、長距離和功耗壓力更高的環節。

輝達路線圖推高光學需求,但節奏還看平台落地

CPO 真正變得重要,與輝達下一代 AI 平台路線圖直接相關。

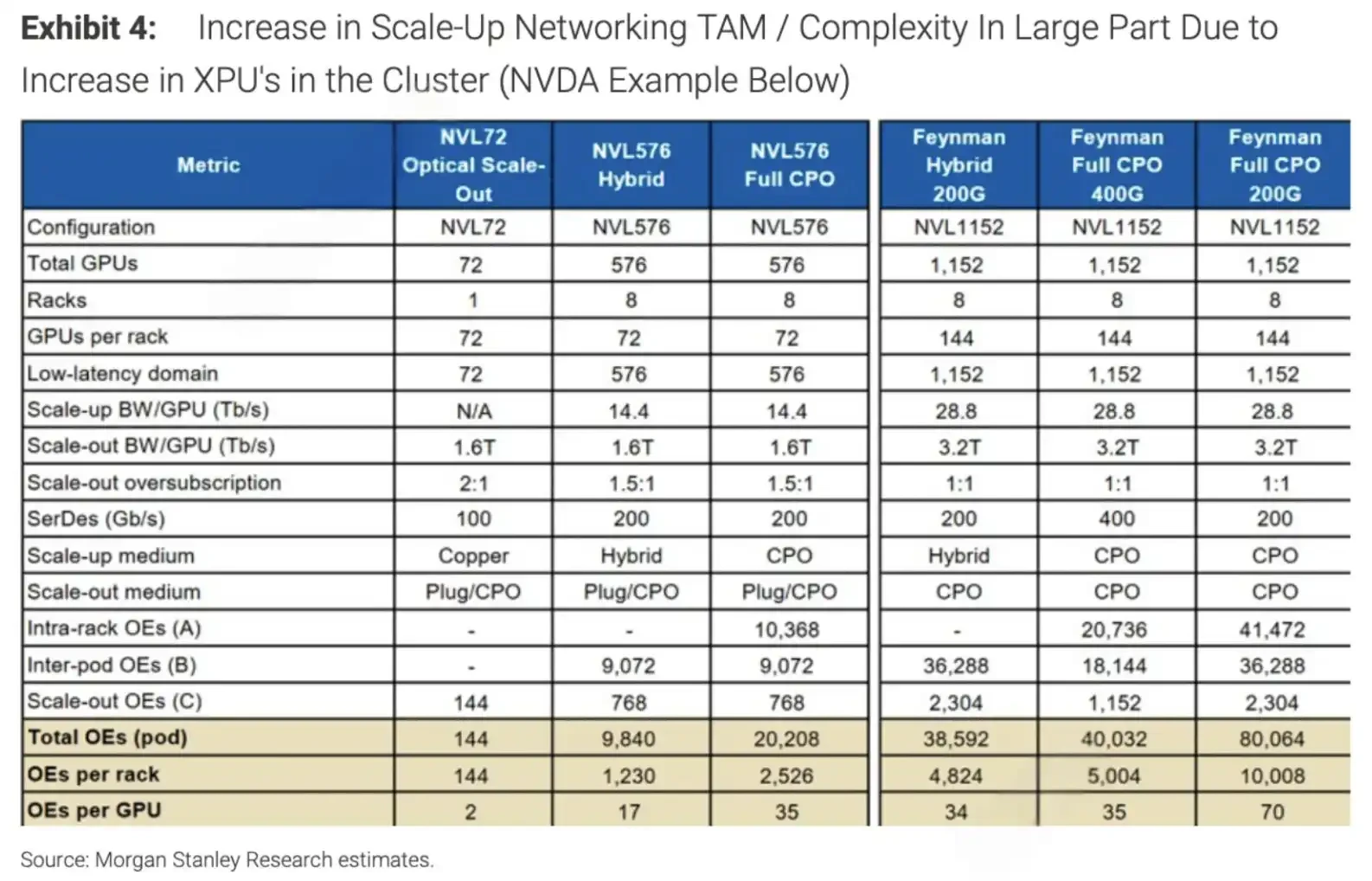

輝達官方技術部落格顯示,Vera Rubin Ultra NVL576 將把 8 個 72-GPU 機架組成 576-GPU NVLink 域,並使用銅纜和 direct optical 連接;Feynman 時代的 Kyber NVL1152 則面向更大規模互連,並使用類似 direct optical 方案。

GPU 域擴大後,光學引擎需求不會只是線性增加。在這份報告測算中,每 GPU 光學引擎數量可能從當前約 2 個,提升到 35-70 個區間。也就是說,一旦架構切換發生,光學內容量會明顯上升。

XPU 集群規模與 OE 需求對比;GPU 域從 72 擴至 576/1152,每 GPU OE 數量從 2 個升至 17-70 個。

這也是康寧(GLW)、Lumentum(LITE)、Coherent(COHR)被放進這條主線的原因。康寧受益於被動光子和玻璃相關內容,Lumentum 和 Coherent 與雷射、光引擎及光學器件更相關。大摩在模型中納入規模化 CPO 採用率後,相關公司的盈利彈性更多取決於採用節奏。

但這仍是「如果採用發生」的彈性,而不是已經兌現的收入。輝達路線圖本身也有市場分歧,部分產業分析稱 Kyber 或 Rubin Ultra 部分配置可能推遲,輝達則回應稱路線圖保持不變。對光學鏈條來說,關鍵不是單一產品代際的名稱,而是大 GPU 域是否按計畫進入量產,以及非輝達 XPU 生態是否採用類似連接路徑。

是德科技更像「賣鏟人」,測試設備不用押單一路線

在這條主線裡,是德科技(KEYS)的邏輯與光模組公司不同。它不必押注銅纜還是 CPO 誰最終勝出,因為 AI 網路架構越多,測試驗證需求越高。

當前 AI 後端網路並沒有統一成一種標準。輝達有 NVLink 和後續擴展路線,非輝達陣營則有 UALink、SUE、PCIe 以及不同雲端廠商自研互連方案。每一種架構都需要訊號完整性、誤碼率、互通性、功耗和可靠性測試。

據 Investing.com 轉述,摩根士丹利已將是德科技評級從 Equalweight 上調至 Overweight,目標價從 350 美元上調至 400 美元,理由包括 AI 投資、網路架構多元化,以及 800G、1.6T、3.2T 測試需求提升。是德科技 AI 相關收入約佔總收入十幾個百分點中段。

相比之下,光學器件公司的彈性更集中在 CPO 採用率和具體平台節奏上。若輝達路線圖推進順利,康寧、Lumentum、Coherent 會更直接受益;若 2026-2027 年銅纜繼續延壽,Astera、博通、Semtech 的短期確定性反而更高。

CPO 終會進入核心位置,但雲端廠商還沒準備好一步到位

這份報告的反直覺之處在於,它同時承認 CPO 長期會進入核心位置,也強調短期不能低估銅纜。

CPO 面臨的障礙並不小。超大雲端廠商擔心供應商鎖定,一旦把光學器件深度整合進交換或計算封裝,後續更換、維修和多供應商採購都會更複雜。製造良率、熱管理、可維護性和品質風險也會影響導入節奏。成本溢價如果不能被功耗節省和頻寬密度提升抵消,採用也會被推遲。

還有架構分歧。輝達路線圖可能推動更高比例光學連接,但 Google TPU 等自研架構採用不同拓撲,可能降低對傳統 CPO 方案的依賴。非輝達 XPU 生態雖然給博通、Astera 等公司創造機會,但標準不統一,也意味著供應鏈難以按一種方案快速放量。

所以,700 億美元市場上調更像是 AI 後端網路總盤子被放大,而不是單一技術路線已經鎖定勝局。2026-2027 年,銅纜仍會在機架內和短距離場景占主導;2028 年後,光學開始進入更核心位置;到 2029-2030 年,CPO 才可能在規模化網路中形成真正有意義的滲透。市場最容易誤讀的地方,是把「CPO 終會到來」直接等同於「CPO 馬上爆發」。