今年已經觸發7次熔斷,高盛交易台「沮喪」提問:韓股的拋售什麼時候能停?

- 核心觀點:韓國股市遭遇本世紀以來最嚴重跌幅之一,觸發年內第七次熔斷,主要受半導體巨頭暴跌及槓桿ETF強制平倉驅動,高盛定性為「流動性驅動的倉位清洗」,認為在散戶資金枯竭後底部尚未到來。

- 關鍵要素:

- 韓國綜合股價指數當日收跌近9%,較6月高點回撤27%,觸發年內第七次熔斷,三星電子和SK海力士分別暴跌10.7%和15.4%。

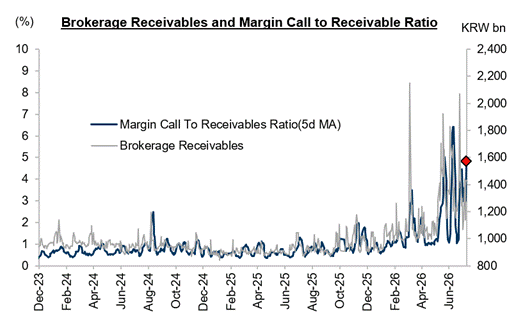

- 槓桿ETF強制平倉是加劇跌勢的關鍵,高盛估算其佔當日本地機構淨賣出額的62%,監管層已約談資管公司並要求加強投資者保護。

- 外資與本地機構單日合計淨賣出26.3億美元,量化交易主導外資賣盤;散戶融資保證金追繳比率升至5%,超過120萬個槓桿帳戶收到追加通知。

- 散戶資金枯竭信號明顯:保證金存款餘額降至107.1兆韓元,為2020年2月以來最低,較兩週前驟降約30兆韓元。

- 機構基本面存在分歧:看多方基於設備產能短缺利好,看空方擔憂2026年HBM週期見頂;記憶體股前瞻獲利預期仍在持續下調。

- 技術面上,6800點斐波那契支撐位若失守,下一支撐在6500點(額外下跌4.5%),高盛建議以折價買入高確定性記憶體晶片及科技標的。

原文作者:鮑奕龍

原文來源:華爾街見聞

南韓股市遭遇本世紀以來最慘烈的單日跌幅之一,觸發年內第七次熔斷,高盛交易員公開發問:拋售究竟何時才能停止?

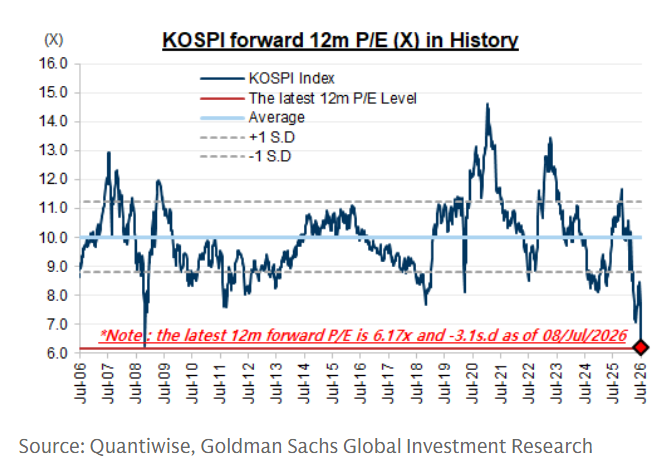

週一,韓國綜合股價指數當日收跌近 9%,為雷曼危機以來第三大單日跌幅,收盤跌破 6800 點關鍵支撐,距今年 6 月初創下的歷史高點累計回撤已達 27%。

當日觸發年內第七次熔斷,自 2000 年熔斷機制建立以來的 13 次全市場交易暫停中,今年一年就佔據了超過一半。

此次下跌主要由對韓國市場至關重要的兩家公司領跌。三星電子暴跌 10.7%,而 SK 海力士則暴跌 15.4%,創下歷史最大跌幅,較幾週前創下的歷史高點下跌了 40%。

高盛交易員 Heejae Lee 在當日報告中坦言:

迄今尚未聽到能夠令人信服地解釋本輪拋售的真正基本面催化劑。

槓桿 ETF 強制平倉,放大跌勢

當日極端盤中波動的關鍵驅動力之一,是近期新上市的單股槓桿 ETF 的快速去槓桿化。

與半導體相關的 2 倍槓桿產品當日跌幅超過 30%,被迫進行大規模再對沖,進一步加速了下跌螺旋。3 倍槓桿韓國 ETF 目前已從 6 月 1 日的歷史高點下跌了 65%。

據高盛估算,上述產品的強制平倉行為佔當日本地機構淨賣出總額的 62%。

監管層隨即作出反應。韓國金融監督院院長 Lee Chan-jin 當日約談 20 家大型資產管理公司 CEO,對上述產品的系統性風險及「過熱」營銷表達強烈關切,呼籲加強投資者保護。

據報導,監管重點預計將聚焦於提高產品准入門檻,而非直接叫停。

外資與機構聯手出逃,散戶接盤力竭

高盛大額交易台觀察到,當日機構大額交易活動相對沉寂,動量對沖基金有選擇性減倉,長線機構則幾乎保持觀望。

在資金層面,外資與本地機構當日合計淨賣出分別為 11.3 億美元和 15 億美元。本地機構賣盤高度集中於 ETF 清算,外資賣盤則幾乎全部來自量化交易,量化淨流出規模達 11.8 億美元。

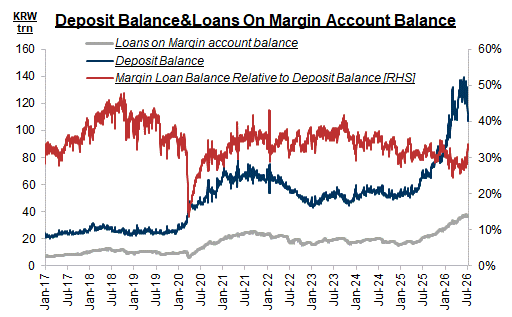

更值得警惕的是,此前一直作為韓股最後支撐力量的散戶資金,正快速觸及極限。高盛數據顯示,散戶融資保證金追繳比率截至上週五已升至 5%,考慮到週一的跌幅,週一的數字將大幅更高。

據韓國金融監督服務局披露,截至 7 月 13 日,韓國市場累計已有逾 120 萬個槓桿散戶帳戶遭到追加保證金通知,其中約 32 萬至 36 萬個帳戶已被券商強制平倉,本金歸零,部分帳戶甚至出現負餘額。

此外截至 7 月 9 日,散戶券商保證金存款餘額已降至 107.1 萬億韓元,較 6 月 29 日的 132.47 萬億韓元驟降約 30 萬億韓元,為 2020 年 2 月以來最低水平。

高盛指出,一旦散戶「追漲殺跌」的意願徹底枯竭,韓股綜合指數的真正底部可能尚未到來。

基本面分歧:機構看多,資金用腳投票

週一急跌與高盛上週在新加坡路演期間收集到的機構反饋形成鮮明對比。

彼時機構投資者的主流觀點認為,近期調整已令風險回報比大幅改善,並傾向於重新建立存儲晶片敞口。然而市場隨即以單日 9%的跌幅給出了截然不同的回應。

看多陣營的邏輯支撐來自設備產能短缺的結構性因素,預計行業產能擴張將推遲至 2028 年下半年。

少數看空者則對 2026 年第四季度平均銷售價格(ASP)下行及 HBM4 週期見頂表達擔憂。

韓國投資證券此前發布報告,預測 SK 海力士運營利潤將達 60.4 萬億韓元,同比增長 556%,但低於市場一致預期 65 萬億韓元約 8%,理由是 HBM 收入佔比較高導致 ASP 提升幅度低於市場平均水平。

值得關注的是,儘管韓國綜合股指大幅回調,前瞻每股盈利預期仍在持續下調,而這在很大程度上源於存儲股此前過於樂觀的盈利預測。

技術面臨臨界關口,高盛保持謹慎樂觀

綜合以上分析,高盛將本輪 KOSPI 下跌定性為「流動性驅動的倉位清洗」。

從技術層面看,KOSPI 當日收盤恰好位於 6800 點支撐位,即 52 週斐波那契回撤位水平。若該支撐失守,下一支撐位將在 6500 點,意味著下跌空間為 4.5%。

Lee 援引過去 5 年韓股綜合指數最大回撤約 30%的歷史數據,指出當前 -25% 的跌幅「已相當接近」。

高盛建議投資者利用當前極端波動,選擇性地以大幅折價買入高確定度的存儲晶片及科技標的。

不過,高盛同時承認,短期內市場仍面臨多重阻力。

首先是季節性規律。韓股綜合指數歷史上在第三季度表現疲軟,若上半年漲幅可觀,三季度便自然成為機構鎖定收益、再平衡組合、輪動至防禦板塊的窗口期。

其次是融資成本問題。韓國銀行業可用於向散戶投放的融資貸款已瀕臨上限,掉期融資成本雖較峰值略有回落,但仍處高位,主經紀商正主動壓縮庫存與風險敞口。