Chip stocks fell for two consecutive days, as AI "horror stories" keep emerging: Meta and Anthropic successively announced new moves, prompting the market to reassess AI trades?

- Core Thesis: News of Meta exploring AI computing power commercialization and Anthropic developing its own chips triggered a market repricing of the AI industry, shifting focus from "competing on capex" to "competing on capital efficiency." This led to significant adjustments in chip stocks, but it does not signal peak AI demand; rather, it indicates the industry is entering a new phase emphasizing investment returns.

- Key Elements:

- Meta plans to commercialize or lease its surplus AI computing power externally, aiming to improve the return on its tens of billions of dollars in AI infrastructure investment.

- Anthropic is in discussions with Samsung to develop its own AI chips, potentially using a 2-nanometer process, to lower long-term computing costs and reduce reliance on a single supplier.

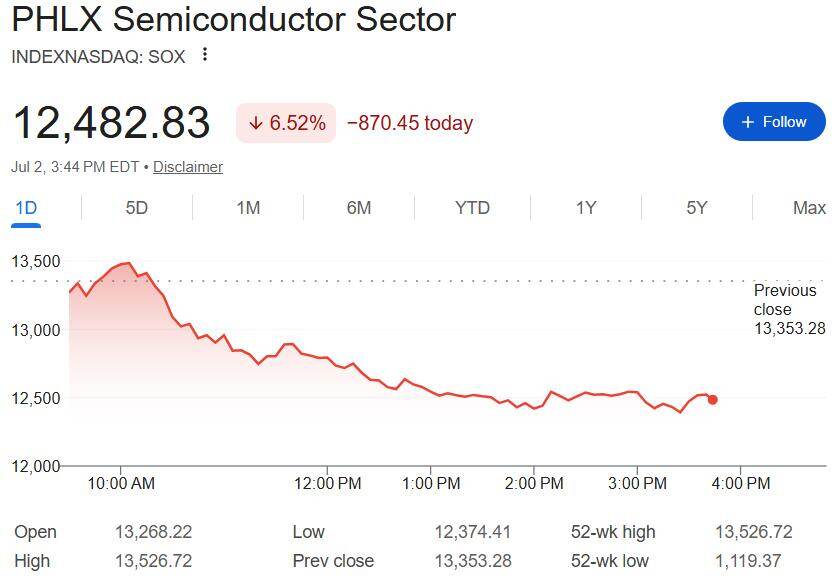

- These two pieces of news jointly prompted the market to reassess the AI capital expenditure supercycle. The Philadelphia Semiconductor Index fell over 10% cumulatively over two days, with semiconductor equipment and memory sectors leading the decline.

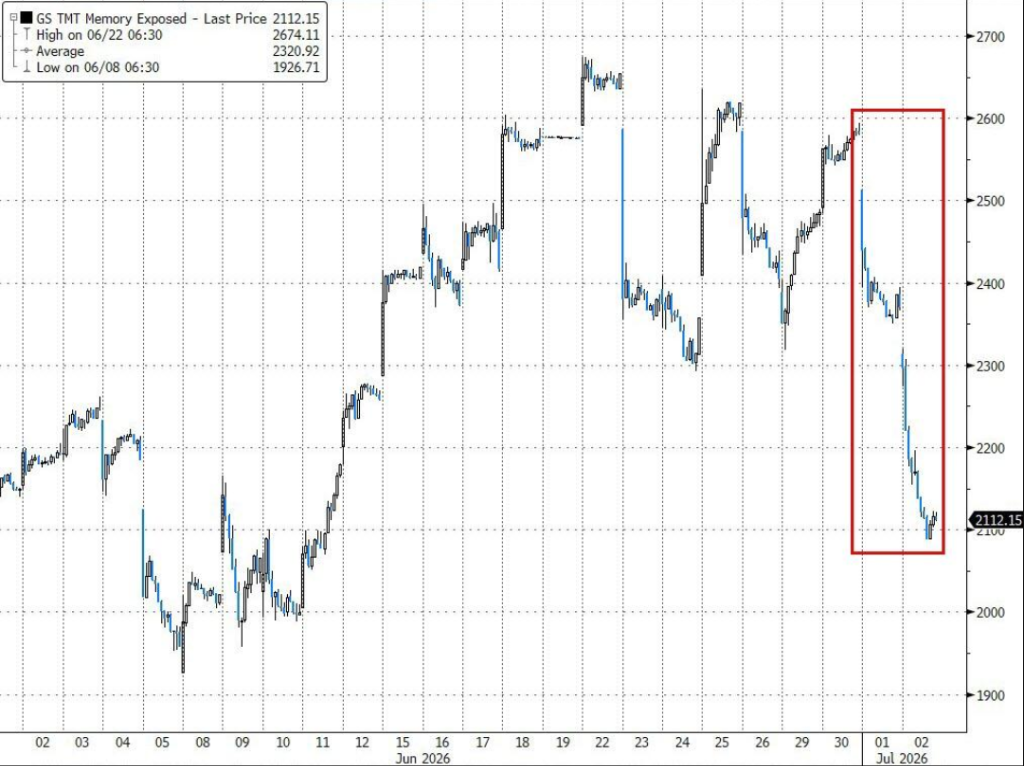

- Goldman Sachs' basket of memory stocks fell over 18% over the past two days, marking the most severe two-day drop in 12 years, with SanDisk entering bear market territory.

- Institutions believe the market is not negating AI demand, but rather reassessing the trading logic. AI application penetration rates are still low, and infrastructure demand exists for the long term.

- Competition in the AI industry is shifting from "who invests more" to "who can generate higher returns per dollar of capex," with business models placing greater emphasis on creating a closed loop.

原文作者:李丹、葉楨

原文來源:華爾街見聞

AI 硬體板塊連續兩天調整,但真正引發市場關注的,並不是晶片公司本身,而是兩家 AI 大模型公司的最新動作。

週三,有消息稱 Meta 正探索將富餘 AI 算力對外商業化,一天之後,又有媒體報導稱,Anthropic 正與三星電子討論合作開發自研 AI 晶片,並考慮採用三星 2 奈米製程代工。

兩則消息看似無關,卻共同觸碰了 AI 產業鏈當前最敏感的話題——持續兩年高速擴張的 AI 資本開支,是否正在進入新的階段?

市場率先選擇重新定價。美股晶片股最近兩日總體持續大跌,費城半導體指數(SOX)週三和週四累跌超 10%,創近一個月最大兩日跌幅。對資本開支週期最敏感的半導體設備板塊領跌,Teradyne(TER)、Entegris(ENTG)、科磊(KLAC)、應用材料(AMAT)、拉姆研究(LRCX)週四盤中曾集體跌超 10%,歐洲晶片股龍頭 ASML 的美股(ASML)週四一度跌超 5%。

高盛一籃子 AI 半導體股票遭遇重創,創關税日以來最糟糕的兩天表現。

記憶體股遭遇重創,高盛一籃子記憶體股過去兩天跌幅超過 18%,創 12 年來最劇烈的兩日跌幅。

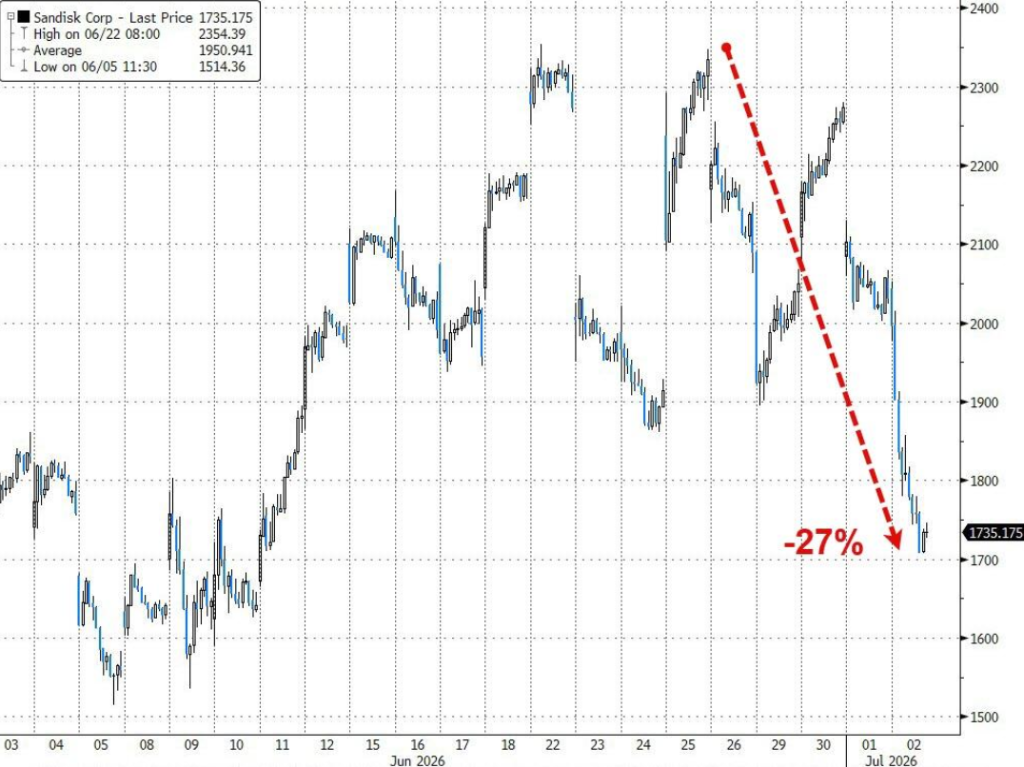

閃迪甚至跌入熊市。

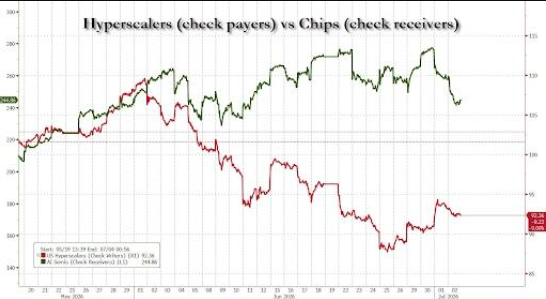

相比晶片等資金接受方的慘烈表現,作為資金支出方的超大規模雲端服務商股價有所企穩。

然而不少機構認為,兩則消息更像是市場重新審視 AI 投資邏輯的催化劑,而非 AI 產業景氣度發生根本逆轉。市場真正交易的,並非「AI 需求是否見頂」,而是 AI 產業正從「拼資本開支」邁向「拼資本效率」的新階段。

市場真正擔心的,不是 Anthropic 做晶片,而是 AI 資本開支邏輯開始變化

過去兩年,AI 硬體板塊一路狂飆,背後的核心邏輯幾乎沒有變化:AI 模型快速迭代帶來算力需求持續爆發,GPU 長期供不應求,科技巨頭不斷上調資本開支,進而帶動 GPU、高頻寬記憶體(HBM)、高速網路、先進封裝以及半導體設備需求形成一輪前所未有的「AI 資本開支超級週期」。

這一邏輯不僅推動輝達(NVIDIA)成為全球市值最高的公司,也讓應用材料、拉姆研究、荷蘭 ASML、科磊等設備商,以及美光科技、閃迪等儲存廠商成為資本市場最大的贏家。

然而,本週連續兩天出現的兩則消息,卻讓市場開始認真討論:如果 AI 產業開始更加注重資本效率,而非單純擴大投入,這一輪資本開支超級週期是否會進入新的階段?

週三,有報導稱 Meta 正籌劃建設 AI 雲端運算業務,未來可能向外部客戶開放部署在 Meta 基礎設施上的 AI 模型,或直接出租富餘 AI 算力,實現數百億美元 AI 基礎設施投資的商業化回報。

緊接著,週四又傳出 Anthropic 正討論開發自研 AI 晶片的消息。

單獨來看,兩家公司採取的是不同路徑,但放在一起,卻共同指向一個變化——AI 公司開始思考如何提高已有基礎設施的投資報酬,而不僅僅是繼續擴大資本開支。

正是這一預期變化,引發了市場對 AI 交易邏輯的重新評估。

Anthropic 自研晶片,意味著 AI 公司進入「成本最佳化時代」?

相比市場最初對「自研晶片會不會減少 GPU 採購」的擔憂,更值得關注的是 Anthropic 此舉背後的商業邏輯。

報導稱,Anthropic 正與三星電子討論開發面向 AI 訓練和推理的客製化晶片,目前仍處於早期階段。

如果最終推進,Anthropic 將成為繼谷歌、亞馬遜、微軟、Meta 之後,又一家佈局自研 AI 晶片的基礎模型公司。

這背後並非意味著放棄輝達 GPU,而是 AI 產業發展的自然演進。

過去兩年,大模型公司競爭的重點是誰能夠獲得更多 GPU、建設更多資料中心;而隨著模型規模持續擴大,訓練和推理成本迅速攀升,如何降低單位 Token 成本、提高算力利用率、減少對單一供應商依賴,開始成為新的競爭重點。

針對特定模型設計的 ASIC 能夠在效能、能耗以及成本之間實現更佳平衡,這也是谷歌 TPU、亞馬遜 Trainium 以及 Meta MTIA 近年來持續推進的重要原因。

從這個意義上說,Anthropic 探索自研晶片,更像是 AI 產業從「拼投入」邁向「拼效率」的重要標誌,而不是削減 AI 投資。

Meta 與 Anthropic,兩條不同路徑指向同一個目標

Meta 和 Anthropic 採取了不同策略,但目標卻高度一致。

Meta 希望讓暫時閒置的 AI 算力產生收入,提高數百億美元資本開支的回報率;Anthropic 則希望透過客製化晶片降低長期算力成本,增強自身在基礎設施上的自主能力。

無論是出售富餘算力,還是佈局 ASIC,本質上都不是減少 AI 投資,而是在尋找更加永續的 AI 商業模式。

不過,對於資本市場而言,這兩則消息卻容易引發另一種聯想:如果 AI 公司開始更加關注資本效率,那麼未來 GPU 採購、雲端運算租賃以及新增資料中心投資是否還會維持過去兩年的高速增長?

市場也因此開始重新審視 AI 資本開支能否繼續保持此前幾乎「只增不減」的預期。

這也是為何連續兩天市場調整中,跌幅最大的並非模型公司,而是與新增資本開支聯繫最緊密的半導體設備企業。相比 GPU 和儲存廠商,設備商訂單往往更直接反映未來晶圓廠和晶片企業的投資計劃,因此對資本開支預期變化最為敏感。

機構:市場更像在重估 AI 交易,而非否定 AI 超級週期

雖然半導體產業股連日調整,但多數機構並未將兩則消息解讀為 AI 需求開始降溫。

對於 Meta,不少分析認為,出售富餘算力更像是在為巨額 AI 資本開支尋找商業化出口,從而提高未來繼續投入 GPU、網路設備、資料中心及能源基礎設施的永續性,而不是縮減資本開支。

對於 Anthropic,機構普遍認為,自研晶片符合 AI 大模型公司的長期發展趨勢。即便越來越多企業開始採用 ASIC,仍然需要依賴先進製程製造、HBM、高速互連、先進封裝以及資料中心建設,AI 基礎設施需求並不會因此消失,而是可能向不同環節重新分配。

更重要的是,目前 AI 應用滲透率仍然處於較低水準。業內人士指出,隨著推理需求持續增長,大模型的 Token 消耗和算力需求仍遠高於此前預期,AI 基礎設施建設距離真正成熟仍有相當長的週期。

因此,本週市場更像是在經歷歷史性上漲之後,對 AI 交易進行一次階段性的重新定價。

如果說過去兩年的 AI 競爭,比拼的是「誰投入更多」,那麼 Meta 和 Anthropic 釋放出的訊號則意味著,AI 產業正在進入新的階段——競爭開始轉向誰能夠讓每一美元資本開支創造更高的回報率。

對於市場而言,這種預期切換足以成為 AI 硬體板塊調整的催化劑;但對於產業本身而言,它未必意味著超級週期結束,反而可能意味著 AI 基礎設施投資開始邁向更加成熟、更強調商業閉環的發展階段。