表象承壓,底層蓄力,比特幣正處於築底初期?

- 核心觀點:比特幣跌破6萬美元後,長期持有者和耐心買家開始逐步吸收賣盤,鏈上數據顯示市場正從派發階段轉向積累階段,但機構資金流出和衍生品市場的高槓桿倉位仍暗示短期可能經歷最後一次恐慌拋售才能確立底部。

- 關鍵要素:

- 長期持有者倉位變化轉為正值,在價格回撤至6萬美元附近時開始重建倉位,標誌其行為從派發轉向積累。

- 多個錢包群體(尤其是小額持有者和100-1000 BTC實體)廣泛積累,積累趨勢評分顯著提升,顯示回撤正吸引新需求。

- 當前約1083萬枚比特幣處於虧損狀態,超過盈利的922萬枚,表明市場處於高度財務壓力與籌碼向高信念持有者遷移的階段。

- 美國現貨比特幣ETF的7日移動平均淨流出持續加深,機構仍保持防禦姿態,與鏈上積累形成分化。

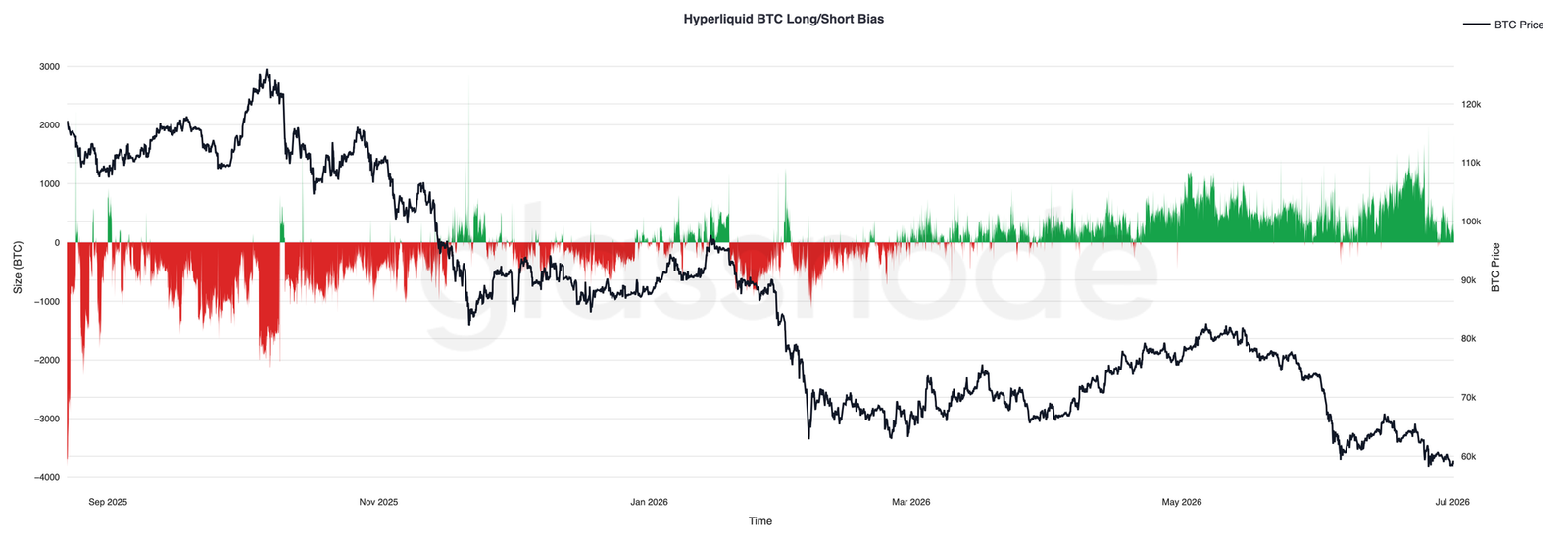

- Hyperliquid上的槓桿交易者大幅看多,淨多頭敞口增至觀察期最高水平,市場結構不對稱,易引發劇烈反彈或清算驅動的下跌。

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣價格已跌破 6 萬美元,機構資金持續流出以及選擇權市場的防禦性倉位共同壓制著市場情緒。然而,在表象之下,長期持有者和耐心買家開始逐步吸收賣盤,這暗示著築底過程可能已悄然開啟。

核心要點

- 長期持有者重返累積模式,經驗豐富的投資者在市場回調中再次吸納籌碼。

- 多個錢包群體出現廣泛累積,投資者對價格走弱逐步展現信心。

- 當前處於虧損狀態的比特幣數量已超過盈利狀態,反映出投資者普遍承壓,籌碼正向更堅定持有者轉移。

- 美國現貨比特幣 ETF 持續淨流出,機構去風險化趨勢仍在延續。

- Coinbase 訂單簿明顯偏向買單,機構正耐心提供流動性,在市場下方重建支撐。

- 槓桿交易者大幅增加多頭敞口,或引發劇烈反彈或新一輪多頭清算。

- 做市商伽馬倉位日益有利,避險資金流有望抑制波動、促進價格穩定。

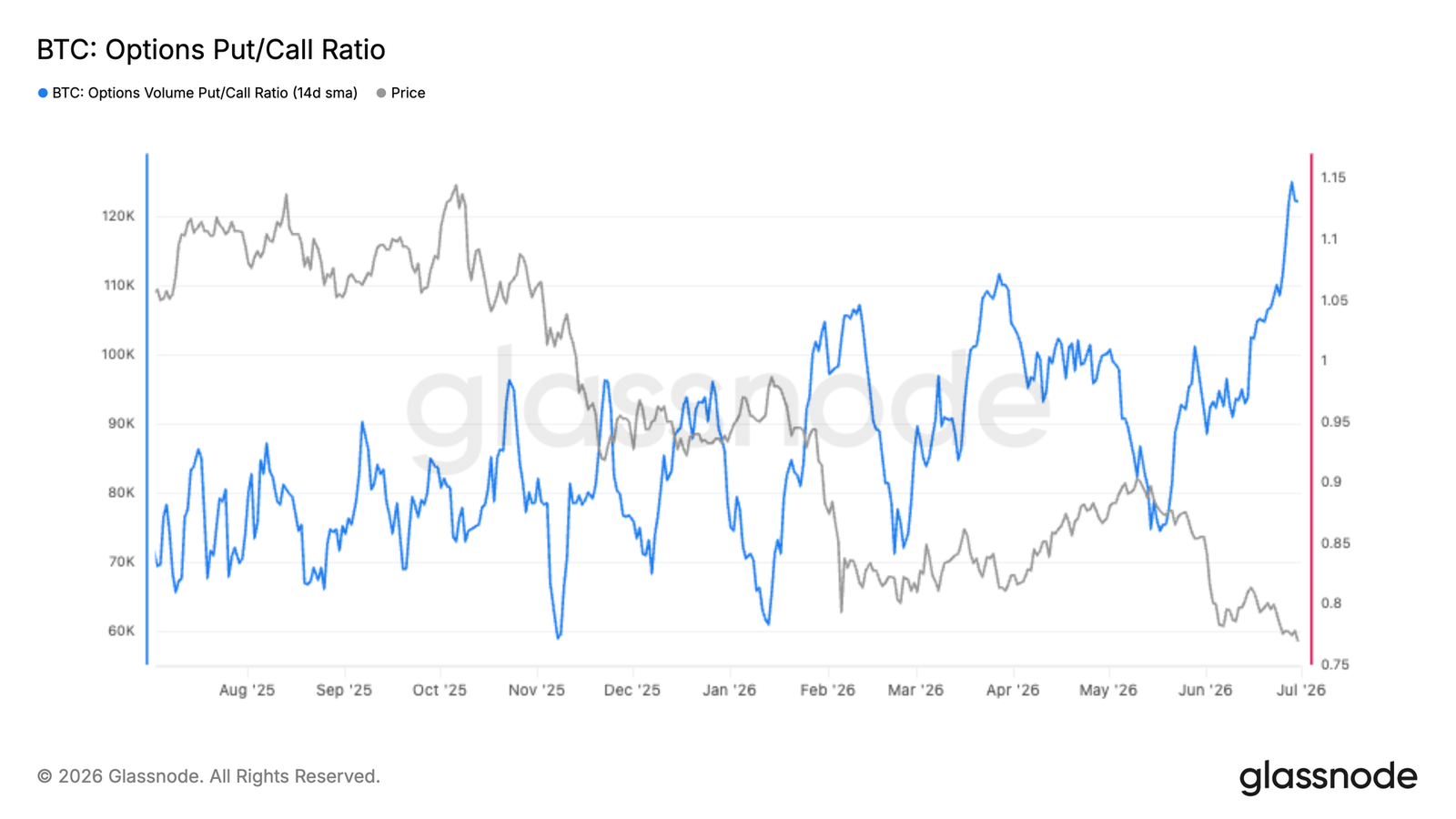

- 選擇權交易者為下行保護支付溢價,市場防禦心態明顯,對沖需求高漲。

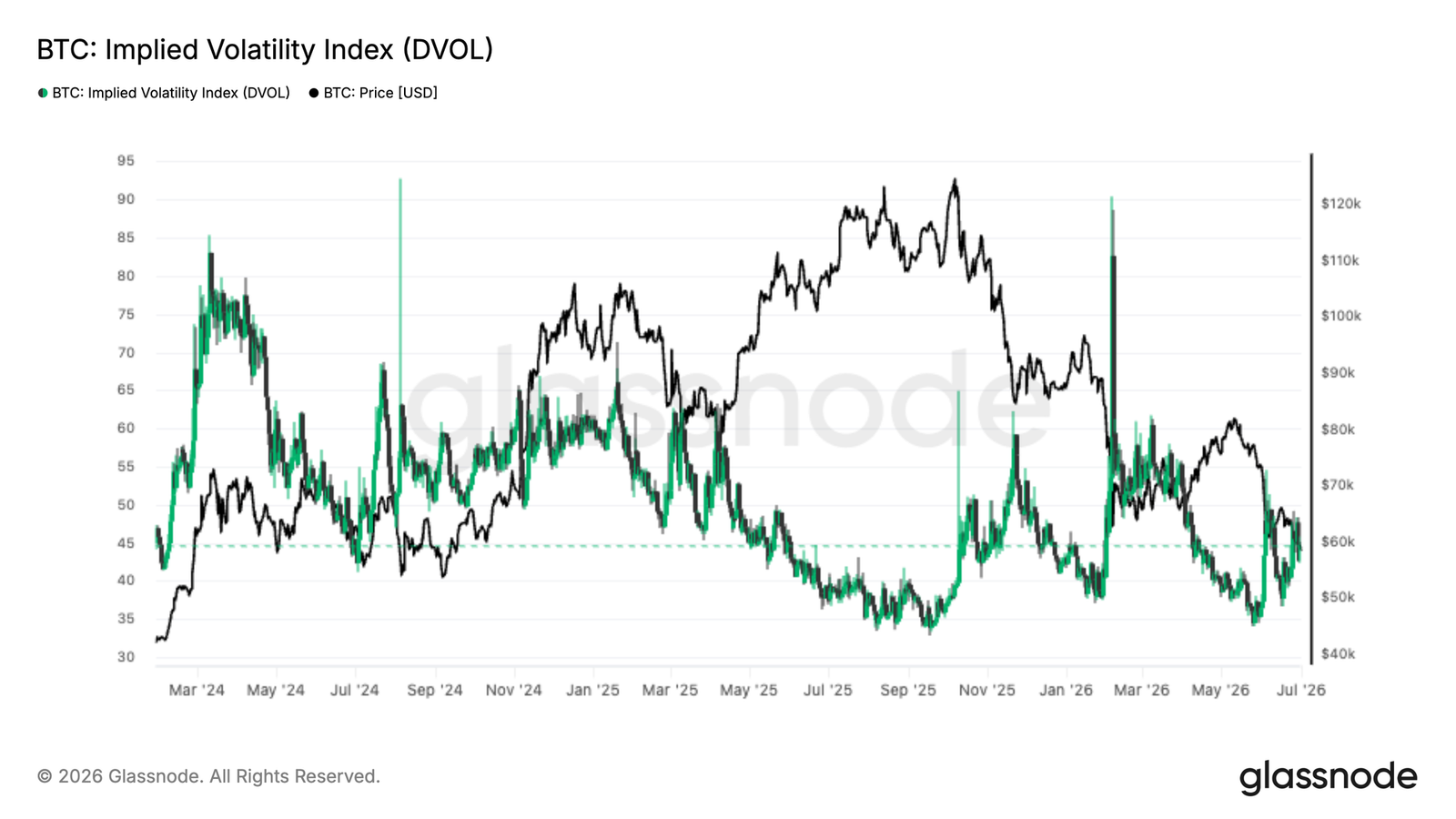

- 隱含波動率上升,表明比特幣正進入築底階段,但仍不排除最後一次恐慌驅動的波動率峰值。

宏觀洞察

聯準會 6 月會議連續第四次維持利率不變,但真正影響市場的並非決策本身,而是基調。新任聯準會主席凱文·沃什展現出明顯鷹派立場。由於通膨頑固高於目標,且關稅傳導持續推高消費者價格,市場已基本放棄今年降息的預期。最早也要到 2027 年才可能出現利率寬鬆。國債收益率回升至 2026 年高位附近,美元走強,就業市場雖仍在增加崗位,但集中度出現收窄跡象。金融條件並不寬鬆,短期內也缺乏催化劑來改善這一局面。

比特幣成為這一重新定價的主要承受者。第一季表現強勁後,6 月迎來現貨 ETF 推出以來最劇烈的機構撤退:持續的贖回潮更多是理性獲利了結,而非恐慌拋售——許多機構倉位建在遠低於當前的價格水平。賣壓有序卻持續不斷,導致比特幣價格回落至重置短期預期的區間。進入第三季,關鍵問題在於宏觀環境能否穩定以恢復風險偏好,還是黏性通膨與強勢美元將繼續拖累對流動性最敏感的資產。

鏈上洞察

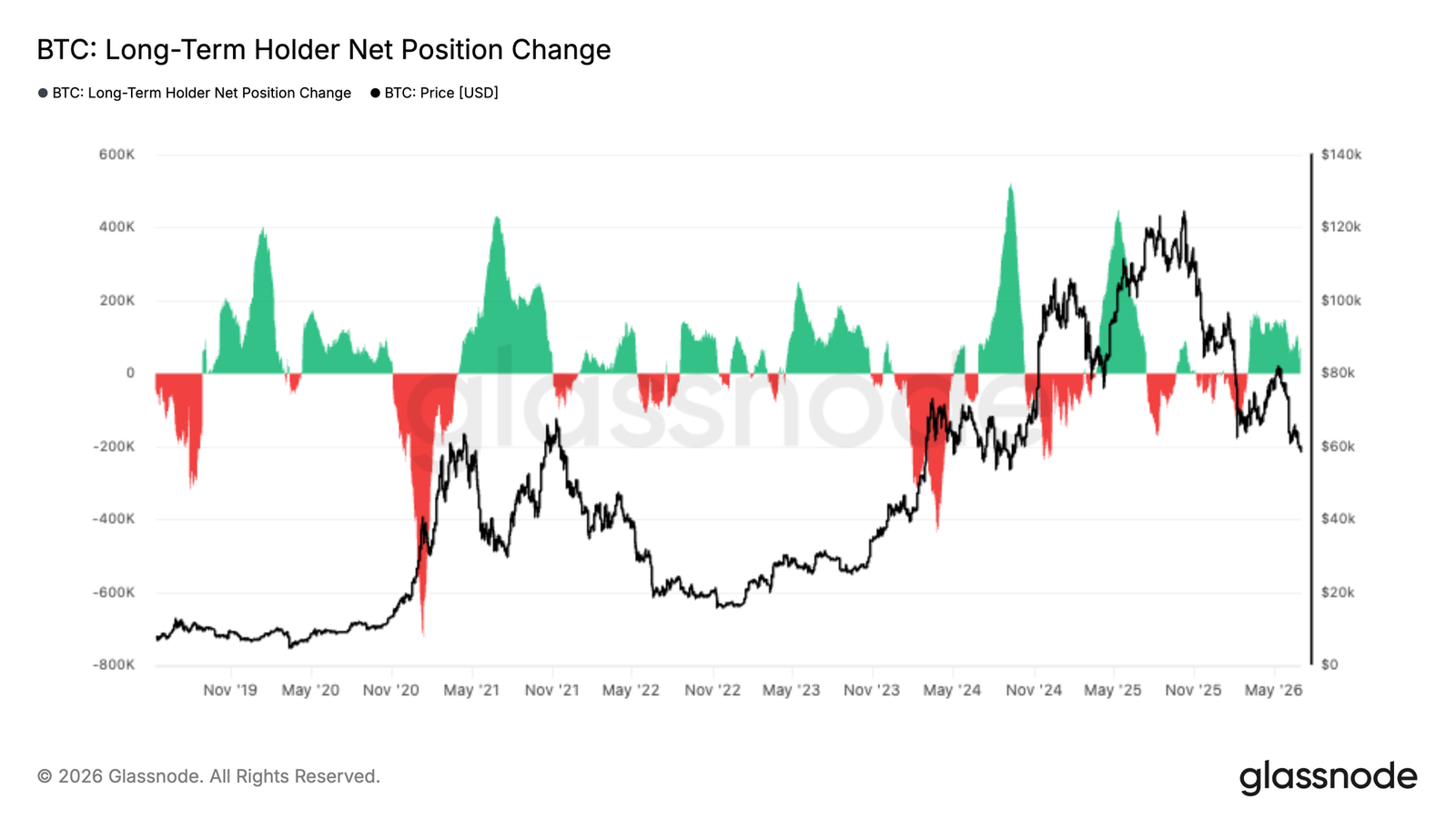

長期持有者重返累積

長期持有者在經歷較長時期的發放後開始重建倉位,淨倉位變化已穩固轉為正值。雖然累積速度相對此前牛市擴張期的大規模買入仍顯溫和,但這標誌著行為上的顯著轉變——比特幣最有信念的投資者群體再次開始吸納籌碼。

這一變化發生在比特幣回撤至 6 萬美元附近之際,表明經驗豐富的持有者將近期回調視為機會,而非減持理由。歷史上,從淨發放轉為淨累積的持續轉變往往出現在市場疲弱期,長期投資者逐步增持,而短期參與者則去風險化。雖然現在斷言進入全面累積階段為時尚早,但長期買入的持續回歸已釋放積極信號:信念正在表象之下逐步重建。

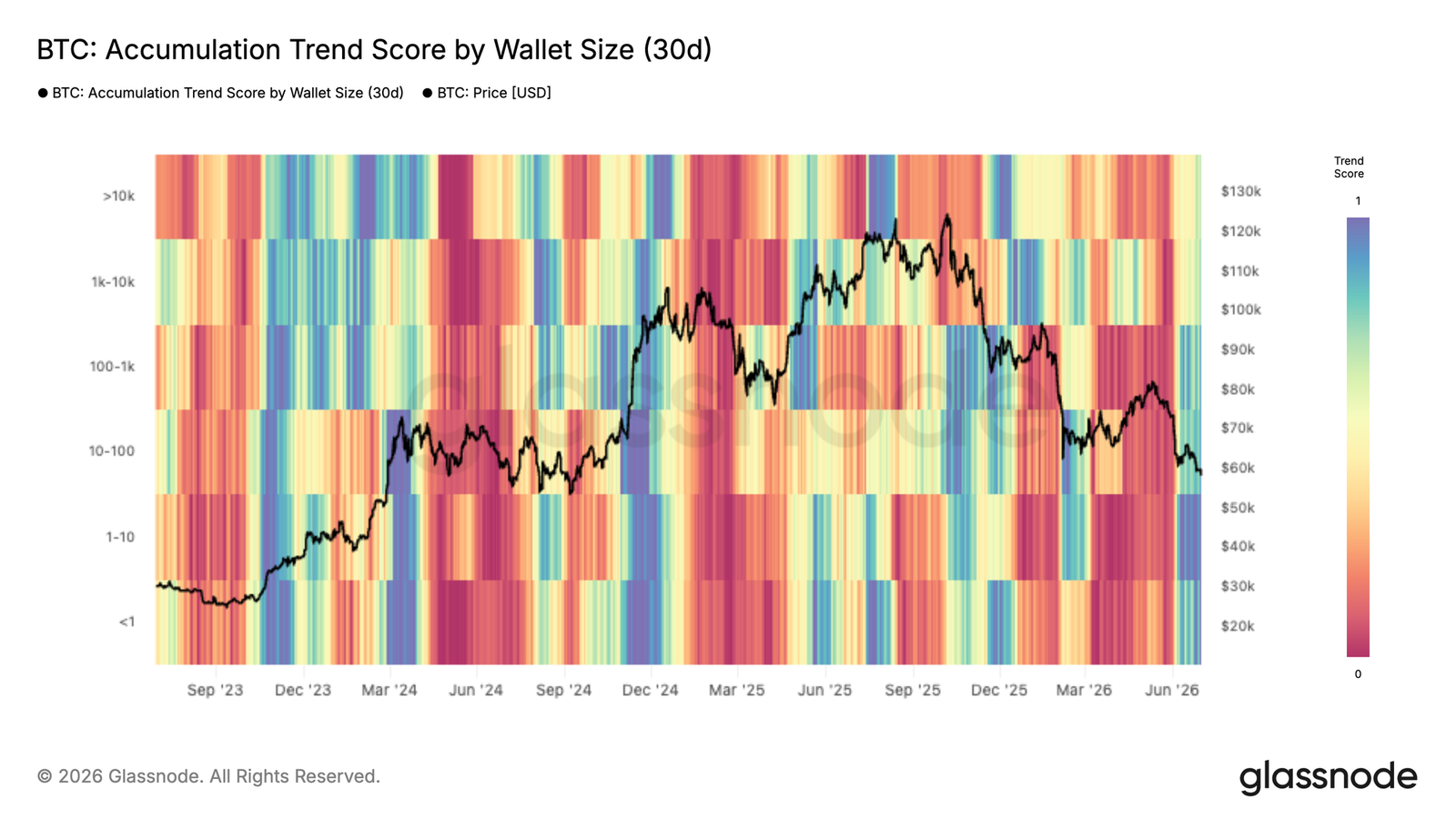

廣泛累積顯現

比特幣累積趨勢評分在過去一個月顯著提升,買入行為在投資者群體中變得越來越廣泛。此前數月市場下跌期間持續發放後,大多數錢包群體已轉向累積,顯示近期回調正開始吸引新的需求。

當前累積最強勁的群體是小額持有者(少於 1 BTC)和持有 100-1000 BTC 的實體,二者趨勢評分均接近最高水平。同時,較大群體包括 1000-10000 BTC 錢包也轉為淨買入,只是強度不及週期早期。這種多個投資者群體的同步改善表明,信心在回撤後正在重建,市場參與者越來越願意在當前價格附近吸納賣盤。歷史上,當累積在不同錢包規模間廣泛展開時,往往為長期市場復甦奠定建設性基礎,不過仍需透過持續買入加以確認。

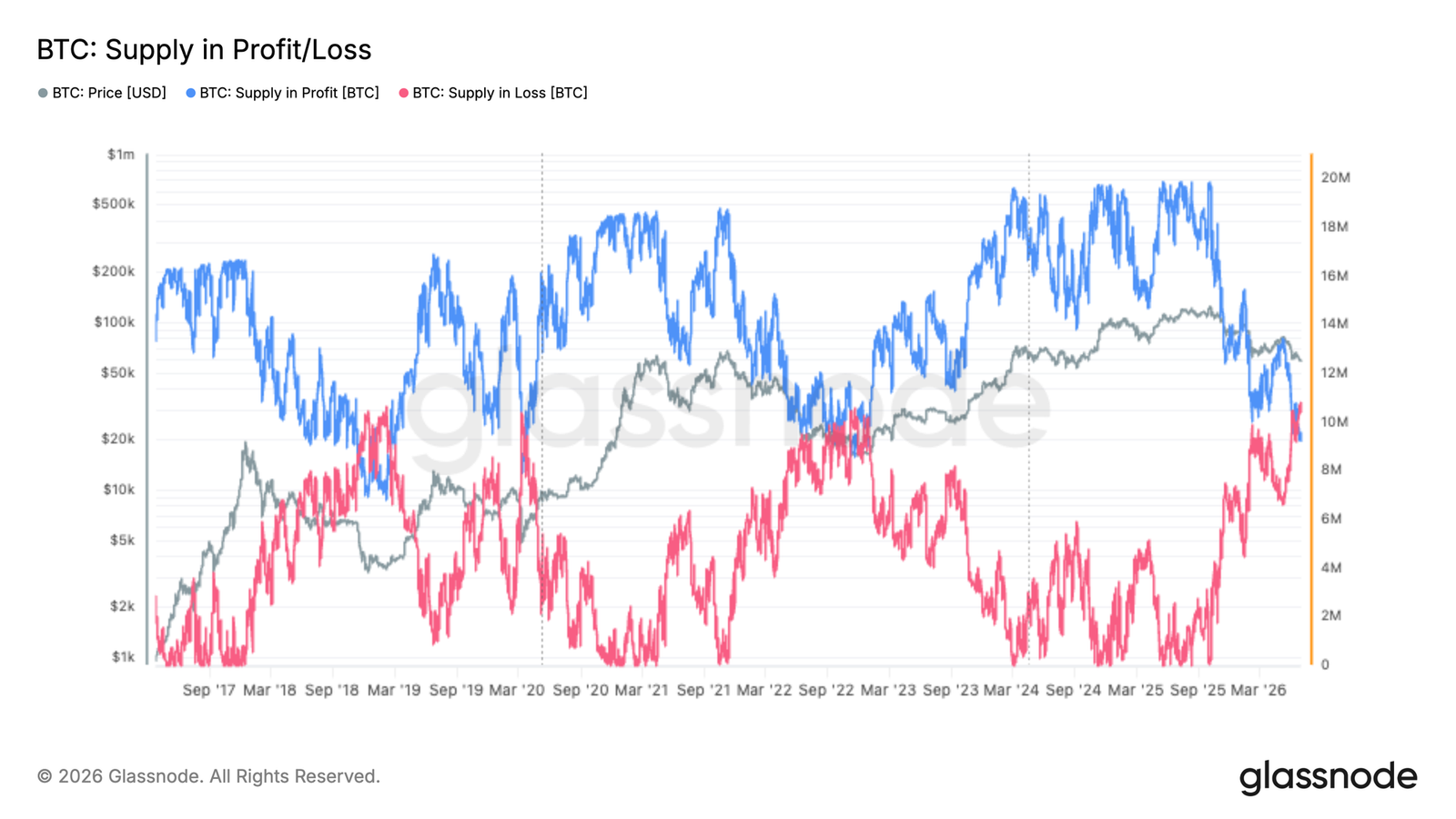

多數比特幣處於虧損狀態

近期拋售推動市場進入重要心理與結構里程碑:當前處於虧損狀態的比特幣數量已超過盈利狀態。根據最新數據,約 1083 萬枚比特幣處於水下,而盈利中的約為 922 萬枚。這是本輪牛市以來投資者盈利狀況最顯著的惡化之一,反映出近期重新定價的程度。

歷史上,當虧損籌碼超過盈利籌碼時,往往伴隨高度財務壓力與新入場參與者的廣泛投降。雖然短期內會壓制情緒,但也為更強有力的手吸納弱手籌碼創造了條件。結合長期持有者及其他群體的重新累積,盈利狀況的急劇下滑表明市場正進入籌碼向高信念投資者遷移的階段。

鏈下洞察

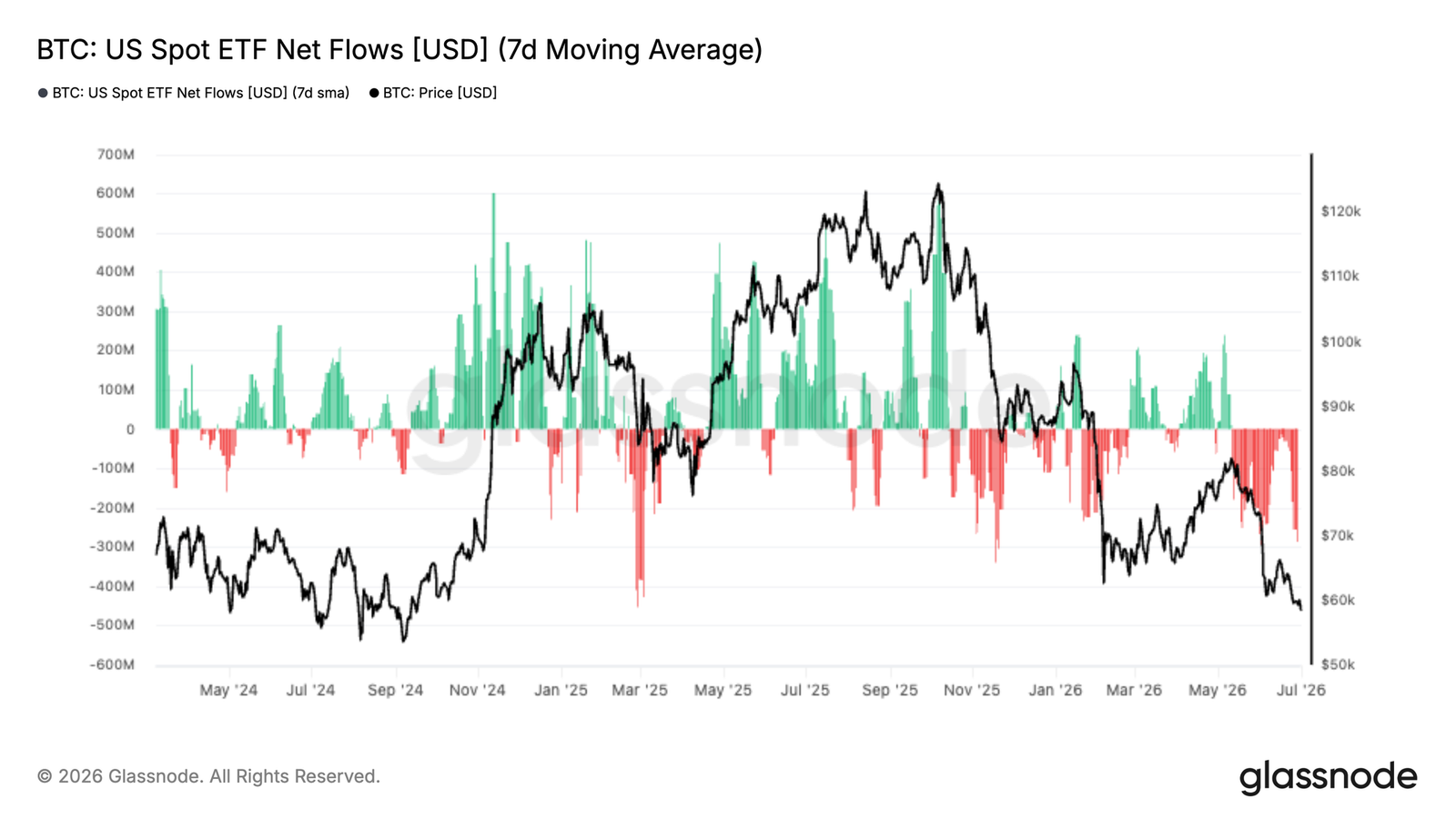

ETF 流出加速

機構需求持續惡化,美國現貨 ETF 7 日移動平均淨流出進一步深入負值區間。5 月短暫回暖後,資金再次反轉,隨著比特幣跌向 6 萬美元,持續流出已成為常態。贖回的持續性表明機構仍保持防禦姿態,選擇減持而非進場吸納弱勢。

這與此前推動市場上漲的強勢 ETF 需求形成鮮明對比。雖然鏈上數據顯示長期持有者及多個群體重新累積,但 ETF 投資者尚未展現同等信念。這種分化凸顯當前市場由耐心鏈上資金支撐,而對價格更敏感的機構參與者仍在撤出流動性。ETF 資金流的穩定化,將是確認更廣泛投資者信心恢復的重要觀察信號。

Hyperliquid 槓桿交易者大幅看多

Hyperliquid 上的倉位已基本轉向多頭,即使比特幣價格持續走低,淨多頭敞口仍在穩步增加。槓桿交易者非但未在弱勢中減倉,反而持續加倉看漲頭寸,將多頭偏好推至觀察期最高水平。

這形成了越來越不對稱的市場結構。若買方重新掌控,大量多頭倉位可能為劇烈反彈提供燃料。但只要價格仍處於明確下行趨勢中,槓桿多頭的累積也使市場易受支撐失效後的進一步下行衝擊。若發生這種情況,過度擴張多頭的強制清算將放大波動並加速下跌。目前數據顯示,衍生品交易者正為反轉做準備,但這一信念尚待價格驗證。

選擇權做市商倉位利於抑制波動

Deribit GEX 行權價熱力圖顯示,選擇權市場當前價格附近正被正伽馬倉位主導。在 6 萬美元低位附近形成顯著正伽馬集中。當做市商處於正伽馬狀態時,通常透過弱勢時買入、強勢時賣出來對沖,這一動態天然抑制波動並鼓勵價格在高未平倉興趣行權價附近穩定。

這意味著,儘管近期出現拋售,選擇權市場已不再為加速下行做準備。相反,做市商對沖資金流正日益成為流動性來源,幫助吸收方向性波動,降低無序價格行動的可能性。這並不一定預示即將反轉,但表明市場正從下跌期間的高度不穩定狀態中過渡。除非重大宏觀催化劑迫使價格遠離這些伽馬密集區,否則選擇權倉位指向一段盤整與實現波動率降低的時期,而非新一輪恐慌拋售。

選擇權交易者為下行保護支付溢價

選擇權市場轉向防禦,14 日看跌 / 看漲成交量比率大幅升至 1.0 以上,達到過去一年最高水平。這表明看跌期權活動已超過看漲買入,反映出交易者在比特幣跌向 6 萬美元後,優先考慮下行保護而非上行參與。

歷史上,高看跌 / 看漲比率出現在高度不確定時期,投資者或對沖現貨敞口,或表達看空觀點。雖然這強化了 ETF 資金流與近期價格行動的謹慎基調,但若對沖需求過度,也可能成為反向信號。當大量參與者已防禦性佈局時,市場對增量賣壓的脆弱性會降低。不過目前,選擇權市場仍顯示風險管理而非復甦投機仍是主導優先事項。

隱含波動率回升

比特幣隱含波動率指數(DVOL)在近期拋售後開始從歷史低位回升,但仍遠低於重大市場錯位時典型的恐慌極端水平。這表明選擇權交易者開始為更大未來價格波動定價,不確定性上升,但預期尚未達到歷史上伴隨 durable 低點的恐懼程度。

從結構看,這更像築底初期而非結束。波動率隨市場尋找底部而開始重新定價,但以往週期低點往往伴隨最後一次波動率峰值,由強制賣出、清算或宏觀衝擊引發投降。若出現此類峰值,很可能伴隨無差別拋售與衍生品市場高度壓力。在此之前,隱含波動率的逐步上升表明交易者正為更大走勢做準備,儘管建立 durable 底部所需的最終洗盤尚未發生。

總結

比特幣仍處於明確回調階段,但在疲弱價格表現之下,一些重要結構性轉變正開始顯現。長期持有者再次累積,買入活動在多個錢包群體中擴大,比特幣現貨訂單簿(幣安和 Coinbase)也越來越偏向買單。這些變化通常與耐心資本在弱手退出時進場相關。

與此同時,仍需保持謹慎。機構資金持續流出美國現貨 ETF,選擇權交易者積極對沖下行風險,槓桿多頭倉位已達高位,使市場易受另一輪清算驅動拋售影響。隱含波動率也顯示市場可能仍需經歷最後一次洗盤才能確立低點。

綜合來看,數據表明比特幣正從發放階段轉向累積階段,但仍需確認。雖然長期復甦的基礎正在逐步成型,但市場或許先要經受一次對信念的最終考驗,才能迎來可持續上漲趨勢。