GPU再多也缺電?摩根大通:192億美元電力晶片才是真命脈

- 核心觀點:摩根大通報告預測,AI資料中心快速增長的電力需求將推動電力半導體市場爆發,核心驅動力是800V高壓直流架構革命,使用碳化矽(SiC)和氮化鎵(GaN)元件替代傳統設備,顯著提升半導體含量。

- 關鍵要素:

- 2028年全球AI資料中心預計新增約81 GW裝機容量(含63 GW新建),驅動電力半導體市場從2025年27億美元增長至192億美元(三年複合增速82%)。

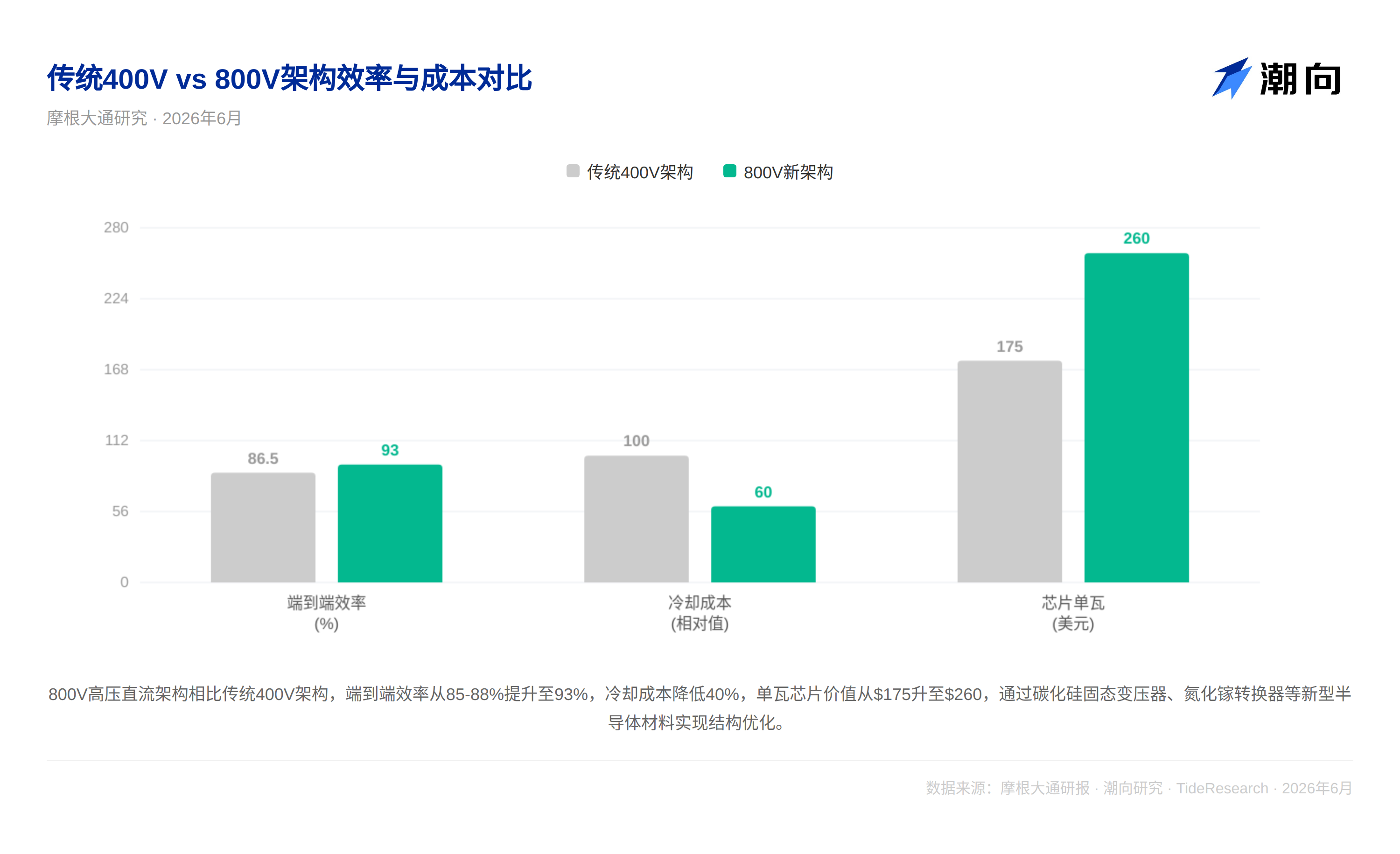

- 當前傳統400V交流供電架構效率約85-88%,五級轉換每級損失2-5%;800V高壓直流架構電壓翻倍後電流減半,可將銅損降至四分之一。

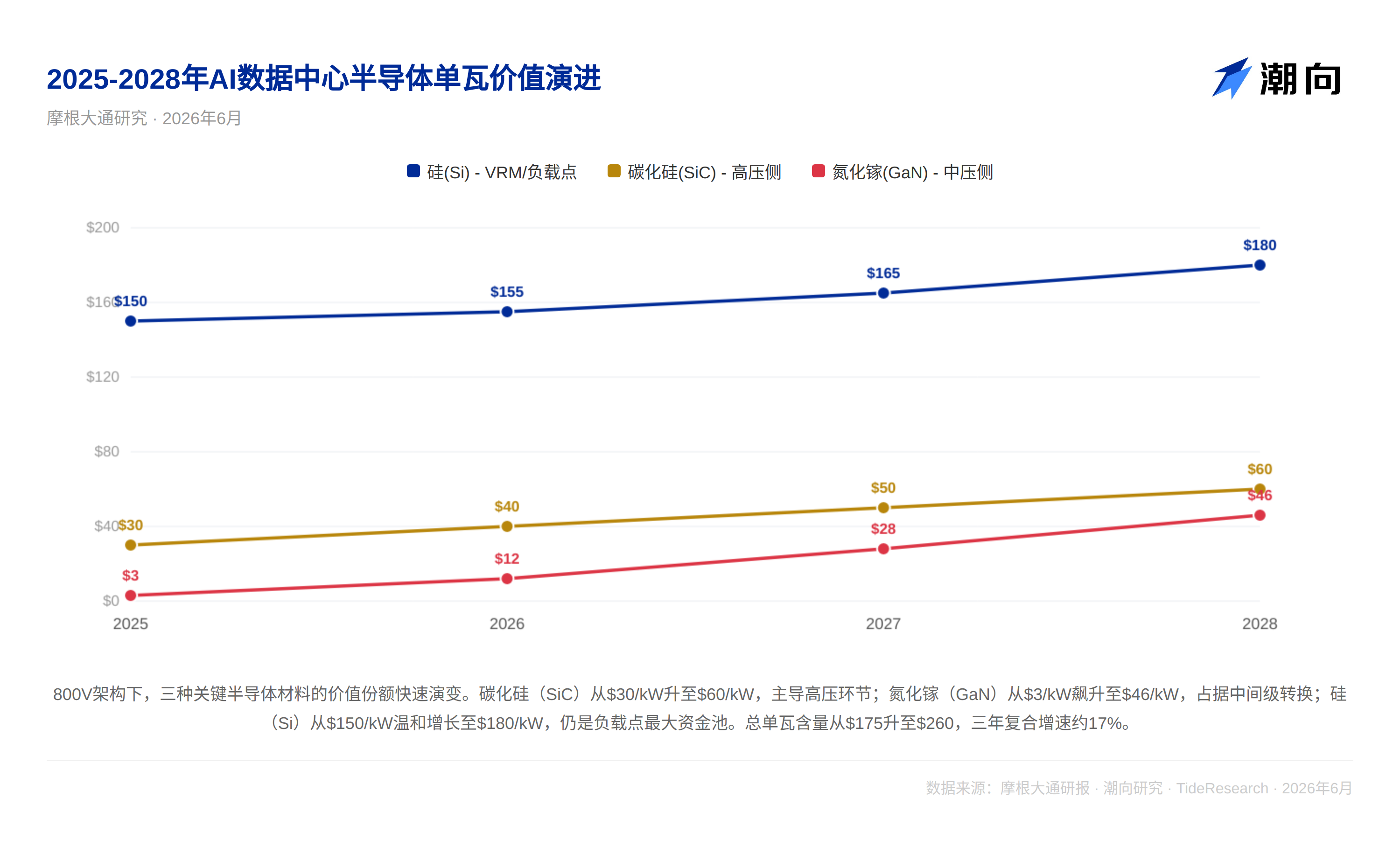

- 800V架構帶來半導體含量質變,單位功率半導體價值從當前175美元/瓦升至260美元/瓦,新增固態變壓器、固態斷路器等四個關鍵節點。

- 碳化矽元件主導電網到機架的高壓環節,長期價值從30美元/瓦升至60美元/瓦;氮化鎵在中間級轉換勝出,價值從3美元/瓦飆升至46美元/瓦。

- 輝達Kyber機架計畫2027下半年至2028年規模化部署,單機架600kW帶動800V方案普及,矽仍將守住VRM環節最大資金池(180美元/瓦)。

原文作者:Rita

導讀

摩根大通用第一性原則推演了 AI 數據中心的完整供電鏈路,核心結論:AI 電力半導體市場 2025 年約 27 億美元,2028 年衝到 192 億美元,三年 82% 複合增速。更大的變數是 800V 高壓直流架構革命,用碳化矽固態變壓器、氮化鎵轉換器替代傳統機電設備,半導體含量從單瓦 175 美元跳到 260 美元。這意味著一個被 GPU 光芒遮蓋的價值鏈正在浮出水面。

80 GW 算力背後,每一瓦都要跑五級接力

所有人都在算 GPU 出貨量,很少有人算電。當前數據中心供電是一條效率低下的長鏈:電網 10-35kV 交流電,先經變壓器降壓至 400-480V,再進 UPS 不斷電系統,過 PDU 配電單元,到伺服器電源把交流轉直流,最後經 VRM 穩壓到 GPU 核心所需的亞伏級電壓。五級轉換,每級損失 2-5%,端到端效率只有 85-88%。單機架 100kW 的話,15kW 變成廢熱,全得靠冷卻系統帶走。

摩根大通基於內部 AI 伺服器模型測算,2028 年全球 AI 數據中心將新增約 81 GW 裝機容量,含約 63 GW 新建和 18 GW 替換。AI 晶片功耗占約 54 GW,加上網路設備和 PUE 係數後達到最終數字。支撐這 81 GW 的電力半導體市場,報告預估單瓦半導體含量將從當前 175 美元升至 260 美元,推動總市場達到 $192 億。

800V 架構革命:電壓翻倍,晶片翻三倍

報告最核心的技術洞察是 800V 高壓直流(HVDC)架構替代傳統交流架構。物理邏輯很簡單:功率等於電壓乘電流,熱損耗與電流平方成正比。電壓從 400V 提到 800V,電流減半,銅損降至四分之一。但架構切換的真正意義在半導體含量的質變。

傳統架構中大量環節是機電設備,半導體的濃度集中在 PSU 和 VRM 兩處。800V 架構引入了四個新節點:碳化矽(SiC)固態變壓器替代傳統銅繞組變壓器;碳化矽固態斷路器實現微秒級故障切斷;直流原生電池備份單元帶雙向 DC-DC 轉換器和 BMS 晶片;機架級 800V 到低壓的 DC-DC 轉換。

報告給出了清晰時間線:2026-2027 年仍是傳統 400V 架構為主,但改造已開始,側車電源機架和電源架陸續出現。2027 下半年到 2028 年,輝達 Kyber 機架(單機架 600kW)將帶動 800V 原生方案規模化部署。2028 年後固態變壓器成熟,從側車電源機架加變壓器合併為單一 SST 設備。

SiC 吃高壓,GaN 吃中間,矽守最後一道

報告對不同半導體材料的份額變化給出了量化路徑。碳化矽單瓦含量從當前 30 美元升至長期 60 美元,主導電網到機架的高壓環節。氮化鎵(GaN)從 3 美元飆升至 46 美元,在 800V 到低壓的中間級轉換中勝出。矽從 150 美元溫和增長到 180 美元,仍佔據 VRM/負載點這一個最大資金池,靠性價比守擂。

關鍵玩家格局也在成型。英飛凌(全鏈條佈局最強)、MPS(VRM 龍頭,輝達核心供應商)和瑞薩在中間級轉換和負載點環節佔據最大份額,輝達已選定其中多家作為供應商。報告逐一覆蓋了 12 家核心公司:英飛凌、MPS、瑞薩、TI、意法半導體、Navitas(GaN 技術領先)、ADI、安森美、羅姆、Innoscience、AOS 和 Wolfspeed。

潮向視角

摩根大通這份報告的價值核心在於框架搭建,而非給了某個具體目標價。$192 億的規模放在 AI 基建整體裡不算大,但關鍵在於:沒有足夠的電力半導體,再多 GPU 也跑不起來。

報告有兩個未充分展開的假設。第一,電網擴容的交付週期(美國中位 3-5 年)與數據中心兩年建成週期存在嚴重不匹配,2028 年 81 GW 的裝機預測可能面臨電網側的執行風險,即美國電網的升級能力跟不上。第二,輝達在整條價值鏈的定價權都在它手上,它在 Kyber 機架中選誰做電力供應商,直接影響競爭格局。摩根大通自身與英飛凌、意法半導體等覆蓋公司有投行關係,在看具體公司推薦時應考慮這一背景。