长鑫IPO在即,韓國國家隊進場:存儲產業鏈的資金還能往哪流?

- 核心觀點:當前「長鑫概念股」已普遍上漲,但邏輯分化明顯:普通DRAM擴產鏈(設備材料)股價已接近歷史高點,資金博弈激烈;HBM封裝鏈的兌現需待2026年底,位置相對較低。長期資金在高位減持,短線熱錢接棒,短期追高的風險大於收益。

- 關鍵要素:

- 長鑫科技2026年Q1營收增長主要靠平均售價(ASP)季增57%所驅動,位元出貨量僅增11%,盈利依賴行業週期而非技術突破。

- 普通DRAM擴產鏈(如北方華創、華海清科)股價普遍貼近52週高點,邏輯最硬但已充分定價;HBM封裝鏈(如聯瑞新材、盛合晶微)距高點仍有約18%空間,兌現節奏更晚。

- 產業資本與國家隊在高位減持:兆易創新實控人朱一明減持約633萬股,國家大基金對滬矽產業套現約38.82億元,中央匯金減倉寬基ETF。

- 短線熱錢主導定價:北向資金年內加碼約4000億,融資盤規模約2.8兆,晶片類ETF溢價一度超30%,監管已啟動降溫措施。

- 中期關注信號:DRAM現貨價拐點、長鑫上市後資本開支落地節奏、產業資本減持是否擴大、晶片ETF溢價能否收斂。

原文作者:David, 潮向研究

這幾天,儲存的利多一個接一個。

韓國 6 月 29 日啟動總額超過 1000 兆韓元(約 6500 億美元)的半導體超級計畫,官方目標五年內 DRAM 產能翻倍;

與此同時,中國 DRAM 龍頭長鑫科技過會,市場預計 7 月中旬至 8 月初掛牌,機構估值喊到 2 兆至 4 兆元;疊加儲存大廠缺貨至 2028 年的判斷,看多儲存和半導體的理由,從來沒有像現在這麼明顯地齊全過。

同時,這股情緒甚至外溢到了國外網路。

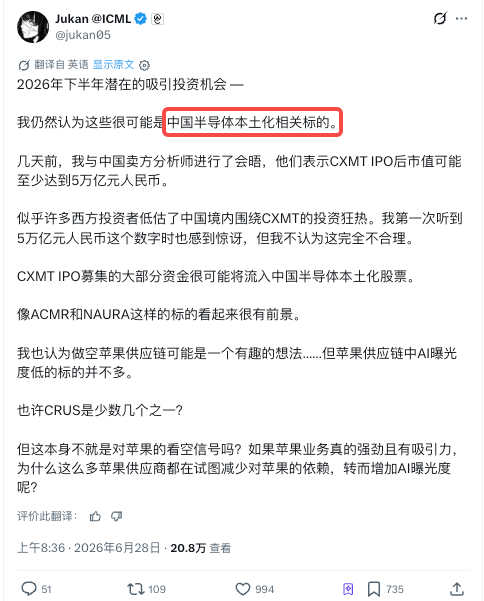

X 上的知名科技投資部落客 Jukan(@jukan05)發文稱,2026 下半年最值得押注的方向,可能還是中國半導體自主化標的。

他援引和中國賣方分析師的交流,稱長鑫科技 IPO 後市值至少 5 兆元人民幣,募來的錢大部分會流入國產半導體自主化的股票,因此認為盛美(ACMR)和北方華創(NAURA)這樣的標的仍有前景。

只是順著這股風衝進去,未必都是好時機。

目前 A 股近 30 檔長鑫概念股合計市值已超過 1.9 兆元、大部分產業鏈上下游的龍頭股普遍已經貼著 52 週高點,盲目衝進去當然不是最優解。

漲過一輪之後,還沒被市場填滿預期的環節已經不多。

漲的是價格,賣貨量幾乎沒動

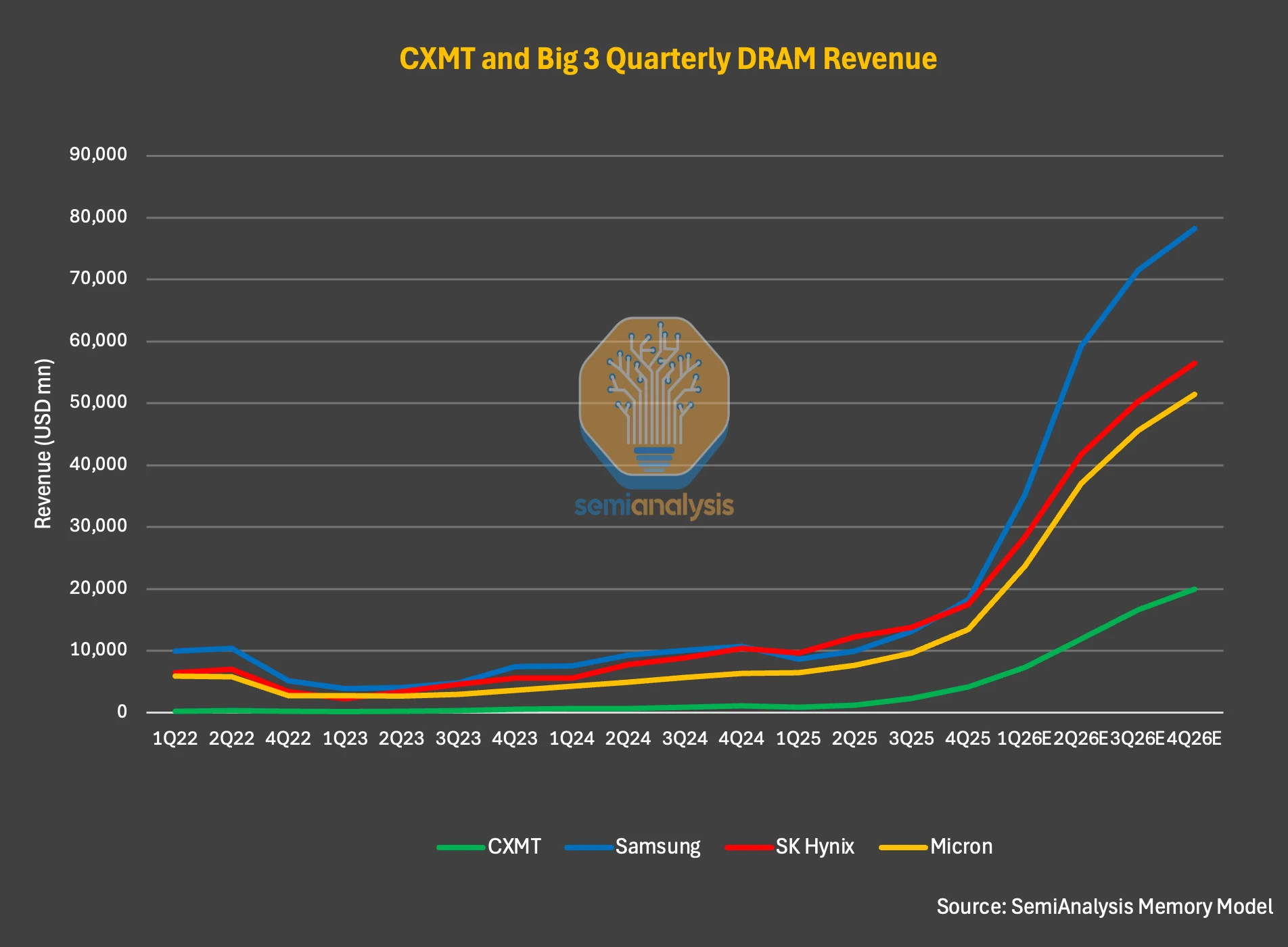

美國半導體研究機構 SemiAnalysis 在 6 月 23 日的報告《China's CXMT Is Set to Challenge DRAM Incumbents》中拆了一組數據:

長鑫科技 2026 年第一季的位元出貨量季增率僅增長 11%,平均售價(ASP)卻季增率漲了約 57%。位元出貨量按儲存容量計算實際賣出的貨量,衡量「賣了多少」;ASP 衡量「賣得多貴」。

兩個數字放在一起的意思是,這一季長鑫幾乎沒多賣貨,是貨賣得更貴了。

所以 SemiAnalysis 給出的判斷是,長鑫這輪獲利井噴,靠的是產業週期本身,而非技術或市佔率的突破。

在價格行情裡,最先吃到肉的是直接賣晶片的原廠,三星、SK 海力士、美光,還有長鑫自己。它們的利潤隨著 ASP 線性放大,也是過去一年漲最猛的一批。

SK 海力士今年股價一度漲超過 350%。但漲到現在,原廠這條鏈的預期已經被定價得很充分:三星和 SK 海力士目前的預期本益比只有 3 到 5 倍,看似便宜,背後是市場已經把 2026 到 2027 年 AI 驅動的需求和獲利提前算進了股價。

靠漲價兌現的利潤,市場基本都認了。A 股那批儲存原廠和模組股也一樣,漲幅已大,往裡擠的空間不多。至於上游那條擴產鏈(比如設備、材料)是不是也被買到了同樣的位置,放到後面用數據看,這裡先不下結論。

總體上,筆者覺得長鑫站在一個微妙的岔口上:

一邊賣 DRAM、跟著漲價吃利潤,是這輪週期的受益方;一邊拿 IPO 募來的 295 億元去擴產,向上游買設備、買材料,又是花錢的甲方。

最近一兩個月市場上流行著一種聲音,那就是直接「買長鑫上下游」;事後看無腦梭哈確實產生了極大的收益,但目前這個位置上,如果判斷儲存和半導體行情要繼續,其實還是得搞清楚幾件事,

第一,你盯上的標的,在產業鏈裡到底處在哪一段、靠什麼受益;

第二,它現在的價格,是還在山腳,還是已經爬到了半山腰甚至山頂?

我們先回答第一個問題。

「長鑫概念股」是個被用濫的標籤。把它拆開,長鑫拉動的需求分兩條路徑,受益的不是同一批公司,兌現的時間也不一樣。

第一條是普通 DRAM 的擴產鏈。長鑫現在 99% 的出貨是普通 DDR 和 LPDDR,IPO 募的 295 億裡超過 220 億寫明用於晶圓產線和技術升級的設備購置。這筆錢先落給前道設備,也就是造晶片的機器,這是擴產投入裡最大的一塊;產線跑起來之後,再持續消耗材料。

設備環節的代表是北方華創(002371)、中微公司(688012)、拓荊科技(688072)、華海清科(688120)、盛美上海(688082);材料環節是安集科技(688019)、江豐電子(300666)、雅克科技(002409)、滬矽產業(688126)。這一條鏈吃的是長鑫現在就在花的錢,訂單確定性最高。

第二條是 HBM 鏈,和第一條不是同一批人。HBM 是 AI 伺服器要用的高頻寬記憶體,技術比普通 DRAM 難一截。長鑫的 HBM 還在追趕,產線要 2026 年底才投產,比普通 DRAM 擴產晚一個身位。更關鍵的是,HBM 的價值量不在前道蝕刻沉積,而在封裝環節,也就是把多層晶片堆疊、鍵合、塑封。所以 HBM 受益的是另一組公司:

測試設備的精智達(688627),封裝材料的華海誠科(688535)、聯瑞新材(688300)、上海新陽(300236),以及先進封裝和封測的盛合晶微(688820)、通富微電(002156)。

上下游,高處不勝寒?

把上面兩條鏈的標的攤開,按當前股價相對過去一年最高點的位置排一排,能很直觀地看到資金掃過的痕跡,以下數據截止 29 日盤中。

表裡有個清晰的分界。

普通 DRAM 的設備和材料,這兩段幾乎全部貼在 52 週高點附近,距離一年高點大多在 3% 以內。6 月 29 日當天,華海清科直接漲停鎖死、創歷史新高,雅克科技同樣刷新高點,中微、安集、滬矽清一色漲幅在 10% 上下。

這一段是市場公認的「長鑫擴產賣鏟人」,邏輯最硬、確定性最高,資金也因此把它買得最滿。換句話說,擴產鏈的確定性,已經寫進了價格裡。

落在後面的則是 HBM 的封裝環節。

聯瑞新材距 52 週高點還有約 18%,6 月 29 日逆勢收跌;盛合晶微距高點同樣約 18%;封測廠通富微電距高點約 9%。它們和設備材料的差距,不是因為更便宜或被忽略,更多因為兌現節奏更晚:

長鑫的 HBM 產線要等 2026 年底才投產,這批公司的訂單和業績要等產線跑起來、良率爬上去之後才真正釋放。它們現在的位置低一些,對應的是「還沒輪到」,單純當「撿漏」看則可能付出時間成本和機會成本。

至於總體結論,其實已經清楚了。

所謂「買長鑫上下游」,到這個位置已經不是上不上車的問題,我們得看它們到底在不在山頂。

單看價格,普通 DRAM 這一側的設備材料,基本都站在一年來的最高位,便宜的入口已經沒有了;HBM 封裝那一小段位置稍低,但前提是你願意等。

另外,價格只回答了「貴不貴」的一半。剩下一半價格本身說不清,得看是誰的錢在這個位置上買和賣。

熱錢在支撐,有人在撤退

這一層的本質,是定價權已經從看基本面的長線資金,換到了博弈情緒的短線熱錢手裡。

一邊是產業資本、國家大基金、國家隊在高位系統性減倉;另一邊是游資和散戶藉著 AI 題材熱度往裡衝。前者或許最懂這門生意,正在賣;後者要的是低買高賣,正在買。

先看正在撤的一方,我們從公開資訊中做了一輪整理:

- 兆易創新實控人朱一明,5 月 11 日至 25 日減持約 633 萬股(公司公告)。他同時是長鑫科技的創始人和董事長,最該看好長鑫產業鏈的人,在高位減了自家關聯龍頭。

- 國家集成電路大基金,自 1 月起連續減持滬矽產業,到 6 月初累計套現約 38.82 億元(公司減持公告)。

- 瀾起科技、海光信息、拓荊科技等多家半導體權重股,2026 年以來都有股東在股價暴漲後減持(各公司公告)。

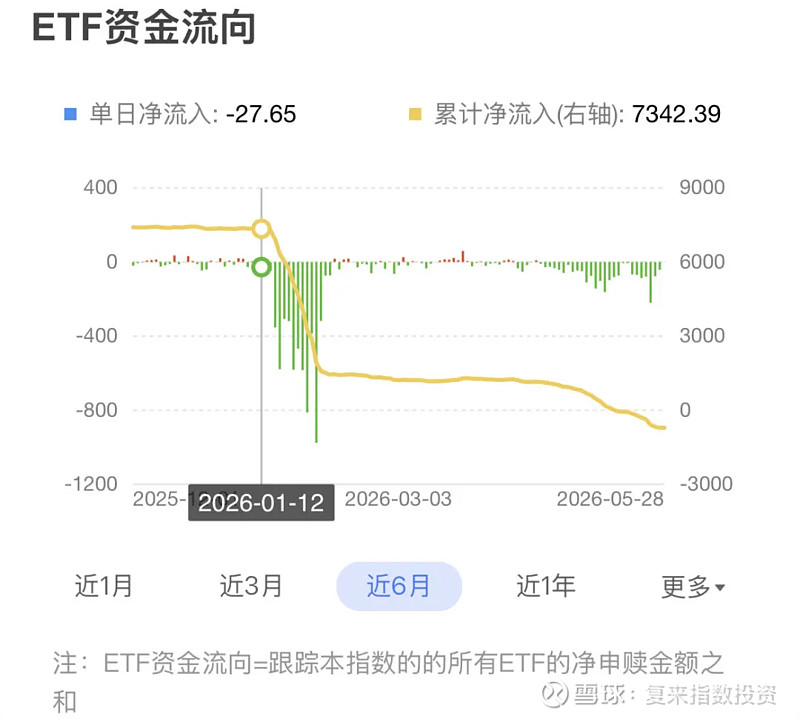

- 國家隊(中央匯金)則在滬深 300 這類寬基 ETF 上做了高位減持(據《財經》對中央匯金持倉與基金流通份額的推算)。它減的不是半導體本身,是對整個市場高位的逆週期撤離,而半導體正是這輪漲幅最大、最該兌現的那一塊。

圖源:復來指數投資的雪球專欄

這些減持的動機不能一概而論。大基金本身有退出週期,份額到期減持回籠資金是常規動作;國家隊調整寬基持倉,可能是逆週期再平衡而非看空某個板塊;產業資本和高管減持,原因也各不相同。

把它們解讀成「集體看空」那肯定是有點過了,但有一件事是確定的:

在當前這個價位,這些原本的長期持有者,不約而同地選擇了兌現一部分收益。無論動機如何,這個動作本身傳遞的資訊是當前價格,已經到了讓長期資金願意落袋的位置。

再看正在買的一方。

據新浪財經引述的市場數據,這輪炒科技的主力是熱錢:

北向年內加碼約 4000 億,融資盤規模膨脹到約 2.8 兆。這類錢博的是題材和動能,標的貼不貼 52 週高、本益比高不高都不影響它們入場,它們買的就是上漲本身。

監管也察覺到了過熱,透過上調融資保證金比例、停牌核查連板股來踩剎車;晶片類 ETF 則因場內價格遠高於淨值頻繁停牌,溢價一度超過 30%。

把買賣雙方放在一起,結論並不複雜:

當前價位上,儲存和半導體相關的長期資金在分批兌現,短線熱錢在接力。這個位置的邊際定價權,越來越多落在博弈情緒的資金手裡。

注意,這並不代表行情立刻見頂。儲存缺貨延續到 2028 年、長鑫擴產是真金白銀。只是多數機構的判斷是板塊透過劇烈波動消化獲利盤,進入更看重業績兌現的排位賽,而不是趨勢性下跌。

筆者的看法

把兩層判斷和上面的資金面合起來,我認為傾向是這樣的。

短期(到長鑫掛牌前後),情緒還有慣性。打新熱度、掛牌當天的概念發酵,可能再給板塊一波衝高,但這是情緒驅動的最後一段,越往後越是接棒遊戲,追高的風險大於收益。

中期(看長鑫 HBM 產線兌現),真正值得等的是普通 DRAM 擴產鏈跟 HBM 鏈的分化兌現。設備材料的訂單要看長鑫上市後資本開支落地的速度;HBM 封裝那批位置還低的票,要等 2026 年底產線投產、良率爬坡才輪得到,現在埋伏是在賭時間。

可以關注的幾個訊號:

- DRAM 現貨價轉折點。這輪的根基是漲價,現貨價一旦轉頭向下,吃漲價的原廠模組會最先反應。

- 長鑫上市後的資本開支節奏。訂單兌現大部分需要看這些數據,錢花得快,設備材料才接得住高估值。

- 產業資本和大基金的減持是否擴大。聰明錢繼續撤,是情緒退潮的領先訊號。

- 晶片 ETF 溢價能否收斂。溢價高位