花旗解讀:標普500基準上看8100點,但牛市「天花板」正在逼近

- 核心觀點:花旗上調2026年底標普500基準目標至8100點,反映獲利超預期與AI資本支出加速,但情緒進入狂熱區間,估值壓力上升,上行彈性收窄,風險報酬已不對稱。

- 關鍵要素:

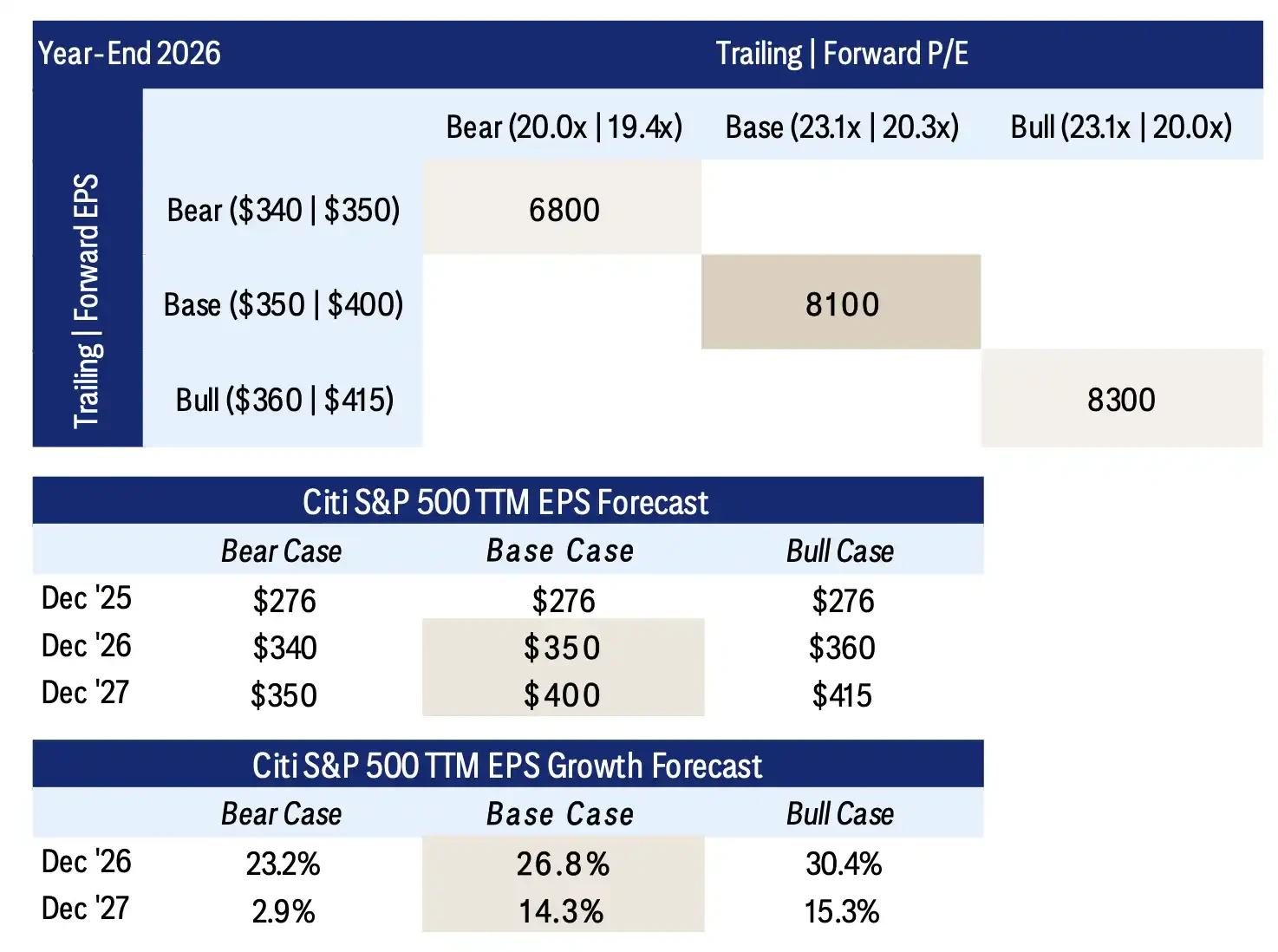

- 花旗上調標普500基準目標至8100點,對應350美元EPS與23.1倍TTM本益比,但牛市目標8300點維持不變,僅高出200點,暗示上行空間有限。

- 上調主因來自獲利超預期:2026年Q1 EPS達81.0美元,較預測高出13.1%;Mag 8一季度EPS上修幅度達34.5%,仍是獲利改善核心。

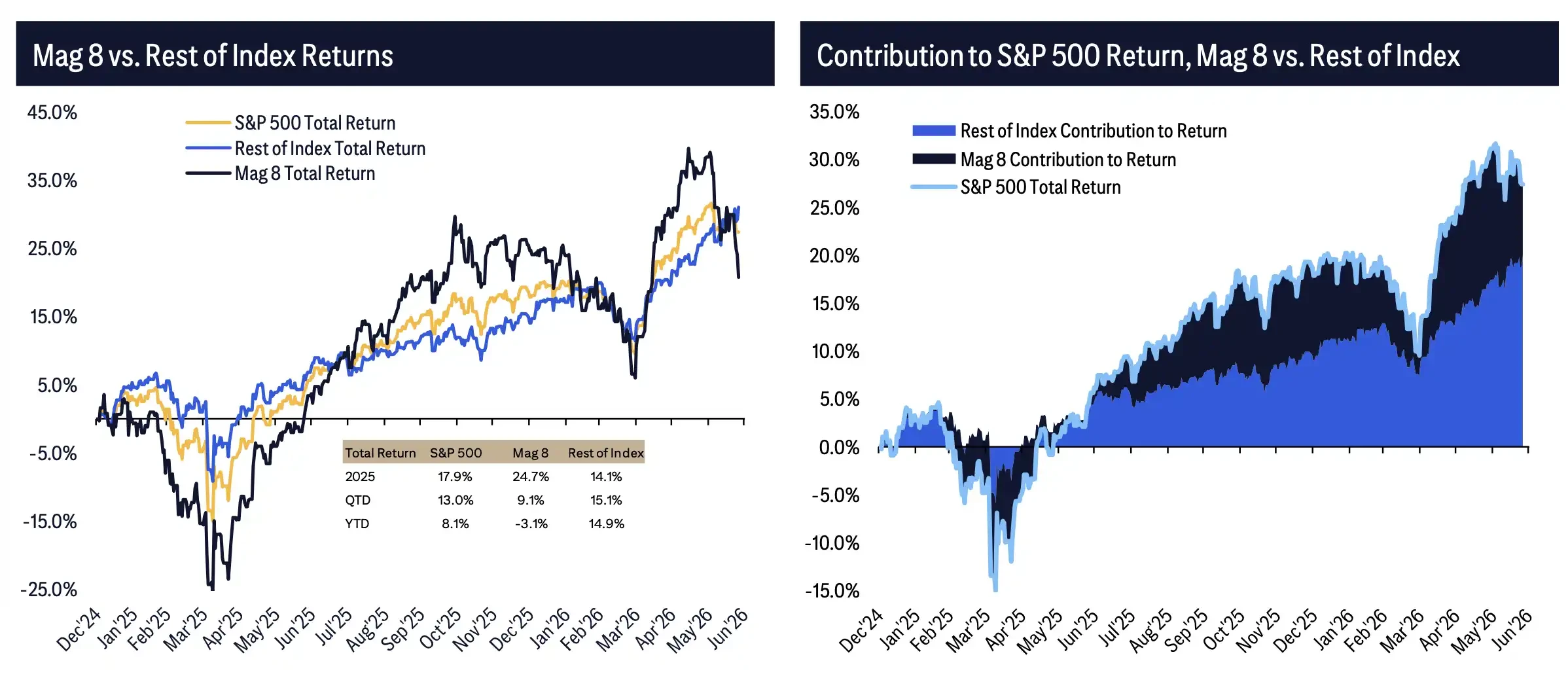

- 市場寬度改善,漲幅從Mag 8擴散:2026年至今「其他492家公司」總報酬約+14.9%,Mag 8下跌約3.1%;S&P 600小型股年內報酬約+22.3%,表現優於大盤。

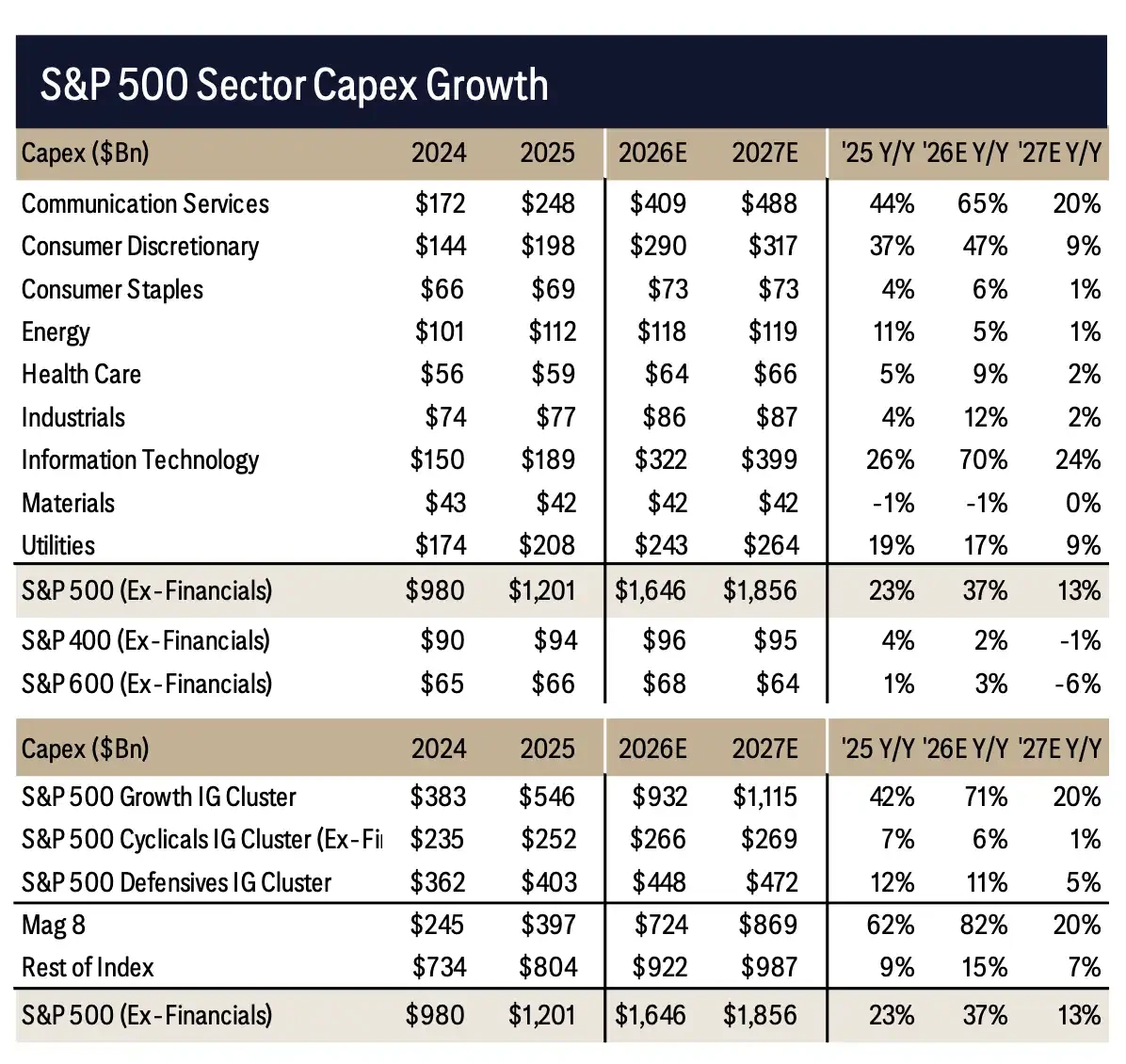

- AI資本支出持續加速:S&P 500剔除金融後2026年Capex預計約1.65兆美元,增速達37%;Mag 8資本支出2026年預計成長82%,但市場開始追問投入報酬。

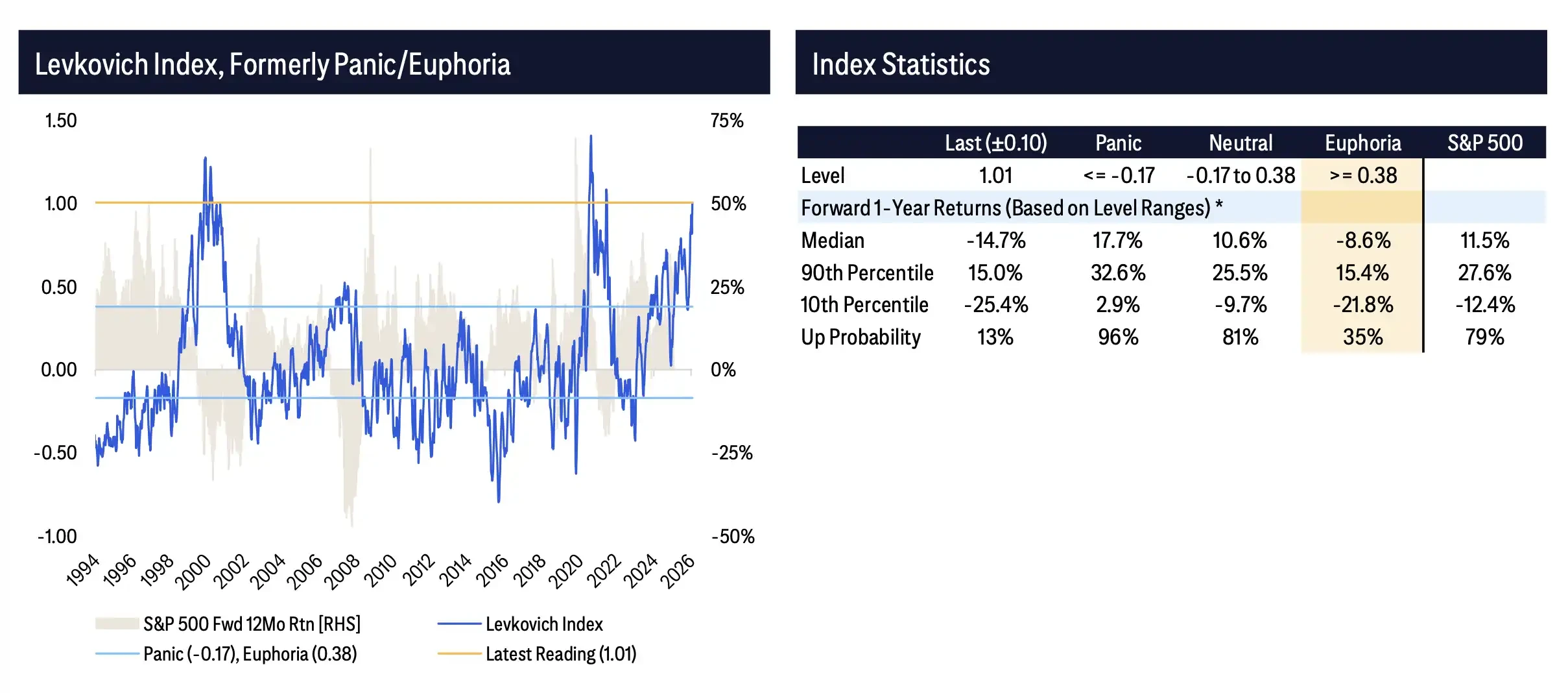

- 情緒指標進入狂熱區間:Levkovich恐慌/狂熱指數讀數為1.01,已超Euphoria閾值0.38,歷史上該位置未來一年報酬中位數為-8.6%,上漲機率僅35%。

- 資金倉位擁擠:外資對美股淨買入占市值比近30年高點,共同基金與ETF資金流處在10年高點,市場對壞消息緩衝空間縮小。

TL;DR

- 花旗將 2026 年底標普 500 基準目標從 7700 點上調至 8100 點,但牛市目標仍維持 8300 點。

- 上調主要來自第一季獲利優於預期和 AI 資本支出加速,350 美元 EPS 成為新的基準假設。

- 美股行情已從 Mag 8 擴散至其他公司和中小型股,但情緒進入狂熱區間,高估值限制下半年追高空間。

花旗在 2H 2026 美國股票策略報告中,將標普 500 年底基準目標從 7700 點上調至 8100 點,但同時維持 8300 點牛市目標不變,並提示下半年美股風險報酬已經變得不對稱。

這份報告的關鍵信號在於:花旗承認獲利基本面更強,也承認指數繼續上行仍有支撐,但在基準目標上修之後,牛市目標只高出 200 點,意味著市場進一步向上的彈性正在收窄。

8100 點對應 23.1 倍 TTM 本益比和 350 美元 EPS。相比年初進入 2026 年時約 320 美元的 EPS 預期,獲利假設已經被明顯上修。熊市目標則為 6800 點,對應 20.0 倍本益比和 340 美元 EPS。換言之,花旗並沒有否認美股基本面改善,只是認為當前價格已經計入了相當多的利多。

基準 8100 點、牛市 8300 點、熊市 6800 點,基準 EPS 為 350 美元。

獲利比預期更強,花旗把基準點位拉高到 8100

目標上調的直接原因是獲利。標普 500 在 2026 年第一季錄得 81.0 美元 EPS,較去年底預測高出 13.1%,正向驚喜達到 13.4%。

科技、通訊服務和能源在季報期推動全年獲利預測上修,其中資訊科技貢獻最大。Mag 8 第一季 EPS 上修幅度達到 34.5%,說明大型科技公司仍是獲利上修的核心來源。

但獲利改善已經開始從少數巨頭向更廣泛的公司擴散。2026 年標普 500 共識 EPS 增速預計達到 24.2%,其中 Growth 集群增速為 41.8%,Cyclicals 為 17.6%,Defensives 只有 5.8%。Mag 8 的 EPS 增長預計為 38%,其餘指數成分股也有約 19% 的增長。

這使美股上漲邏輯更加依賴「獲利擴散」。如果獲利增長能從 Mag 8 傳導至更多行業和公司,高估值指數仍有基本面支撐;如果擴散力度不如預期,8100 點對應的估值壓力會更快顯現。

漲幅不再只靠 Mag 8,市場寬度正在改善

今年以來,美股內部結構已經發生變化。2026 年至今,「其他 492 家公司」總報酬約為+14.9%,Mag 8 反而下跌約 3.1%。

中小型股表現也明顯改善。S&P 600 小型股年內報酬約+22.3%,S&P 400 中型股約+16.3%,均跑贏大盤。對投資人而言,這一點很重要:漲幅越集中在少數科技巨頭,市場越容易被視為估值驅動;獲利和股價表現擴散到更多公司,指數上漲的基礎就更寬。

小型價值股也被放到輔助位置。S&P 600 Value 前瞻本益比約 13.8 倍,低於 20 年中位數 17.2 倍,2026 年 EPS 增長預期為 25%。這支持一種更分散的美股配置思路,資金不必繼續獨押大型成長股。

不過,行情擴散也意味著更多板塊已經被資金買入。市場參與度提高,能增強上漲韌性,也會在獲利兌現放緩時擴大調整範圍。後續一旦基本面低於預期,回檔可能不再侷限於少數大型科技股。

2026 年迄今市場參與度:Mag 8 報酬-3.1%,其他 492 家公司約+14.9%。

AI 支出還在加速,但市場開始追問回報

AI 仍是這輪獲利上修的重要支柱。S&P 500 剔除金融後的資本支出預計從 2025 年的約 1.20 兆美元增加到 2026 年的約 1.65 兆美元,增速從 23% 加快到 37%;2027 年還可能進一步升至約 1.86 兆美元。

Mag 8 的資本支出增速更高,2026 年預計增長 82%。資訊科技和通訊服務是主要驅動,背後是資料中心、晶片、雲端基礎設施,以及 AI 訓練和推理需求繼續擴張。

這解釋了花旗為何願意上調基準目標:AI 基礎設施投資仍在拉動收入、訂單和獲利預期。但風險也同步累積。資本支出規模越大,市場越需要看到這些投入最終轉化為收入、利潤率和自由現金流。如果 AI 支出繼續擴張,但商業化回報慢於預期,當前的獲利上修可能轉化為未來的估值壓力。

股票回購也提供了一層支撐。標普 500 過去 12 個月回購總額接近 9900 億美元,年增 10%。但 Growth 集群和 Mag 8 回購增速已經放緩,更多資源轉向資本支出。這意味著大型科技公司的現金使用重心正在從直接回饋股東,轉向繼續投入 AI 基礎設施。

資本支出加速:S&P 500 剔除金融後 2026E Capex 約 1.65 兆美元,Mag 8 2026E 增長 82%。

情緒進入狂熱區間,目標上調不代表追高無憂

花旗最謹慎的部分,集中在情緒和估值。

Levkovich 恐慌/狂熱指數最新讀數為 1.01,已經進入 Euphoria 區間,而該區間閾值為 0.38。歷史上,從類似位置出發,標普 500 未來一年報酬中位數為-8.6%,上漲機率只有 35%。

這組數字讓 8100 點目標顯得並不激進。獲利和資金流可以解釋美股為什麼仍有上漲基礎,但情緒指標顯示,市場已經處在較擁擠的位置。外資對美股淨買入持續強勁,過去 12 個月佔 S&P 1500 市值比例接近 30 年高位;共同基金和 ETF 股權資金流今年以來也處在 10 年高位區間。資金仍在流入,但倉位越滿,市場對壞消息的緩衝空間越小。

消費者韌性提供了一定宏觀支撐。美國家庭債務中約 70% 是抵押貸款,許多貸款鎖定在較低固定利率,削弱了聯準會升息對家庭現金流的傳導。財政刺激後的去槓桿,也讓居民資產負債表保持相對穩健。

但估值高位、情緒狂熱、AI 資本支出兌現壓力,以及地緣供給衝擊,仍可能擾動下半年市場表現。花旗上調基準目標,卻沒有繼續拉高牛市上限,核心含義很清楚:美股仍有獲利支撐,但上半年那套上漲邏輯已經難以簡單外推。對投資人來說,8100 點更像是獲利上修後的合理中樞,8300 點則提醒市場,追高空間已經變窄。

Levkovich 情緒指標。當前讀數 1.01 進入 Euphoria,歷史前瞻一年報酬中位數為-8.6%。