Why NVIDIA's bond issuance went smoothly while SpaceX's bonds caused a sharp drop in its stock price

- Core Viewpoint: After its IPO, SpaceX is pushing forward with at least $20 billion in bond financing. The market has drawn a comparison to NVIDIA, highlighting the fundamental difference between the space narrative and the AI narrative at the cash flow validation stage. The market is reassessing the pressure of SpaceX's massive capital expenditures.

- Key Elements:

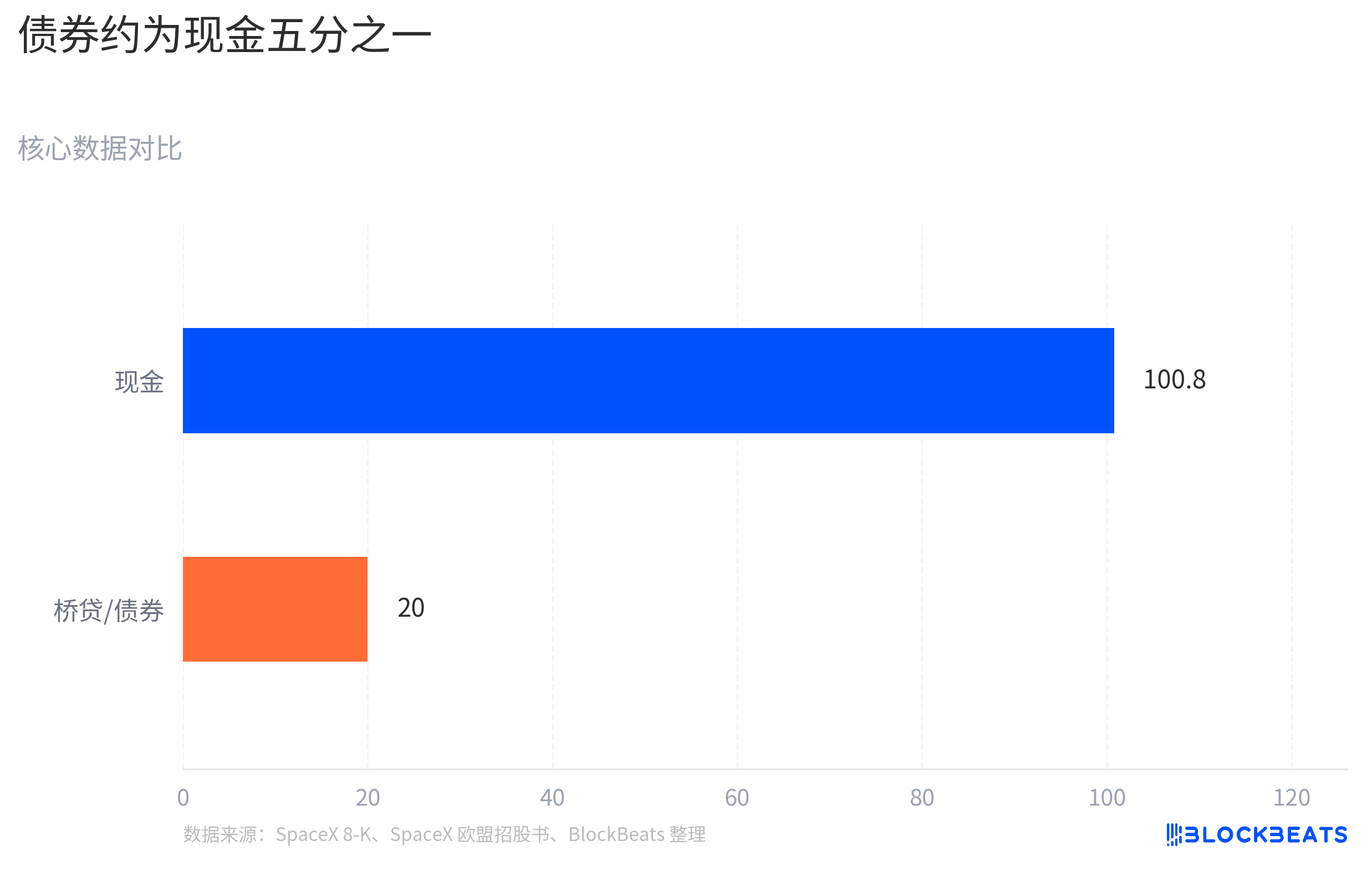

- After its IPO, SpaceX plans to issue at least $20 billion in bonds to repay a $20 billion unsecured bridge loan maturing in March. Its book cash stands at approximately $100.8 billion.

- The SPCX stock price came under pressure on June 23, falling to around $154.6, below its first-day closing price. The news of the bond issuance acted as a trigger for the market to reassess its cash flow pressure.

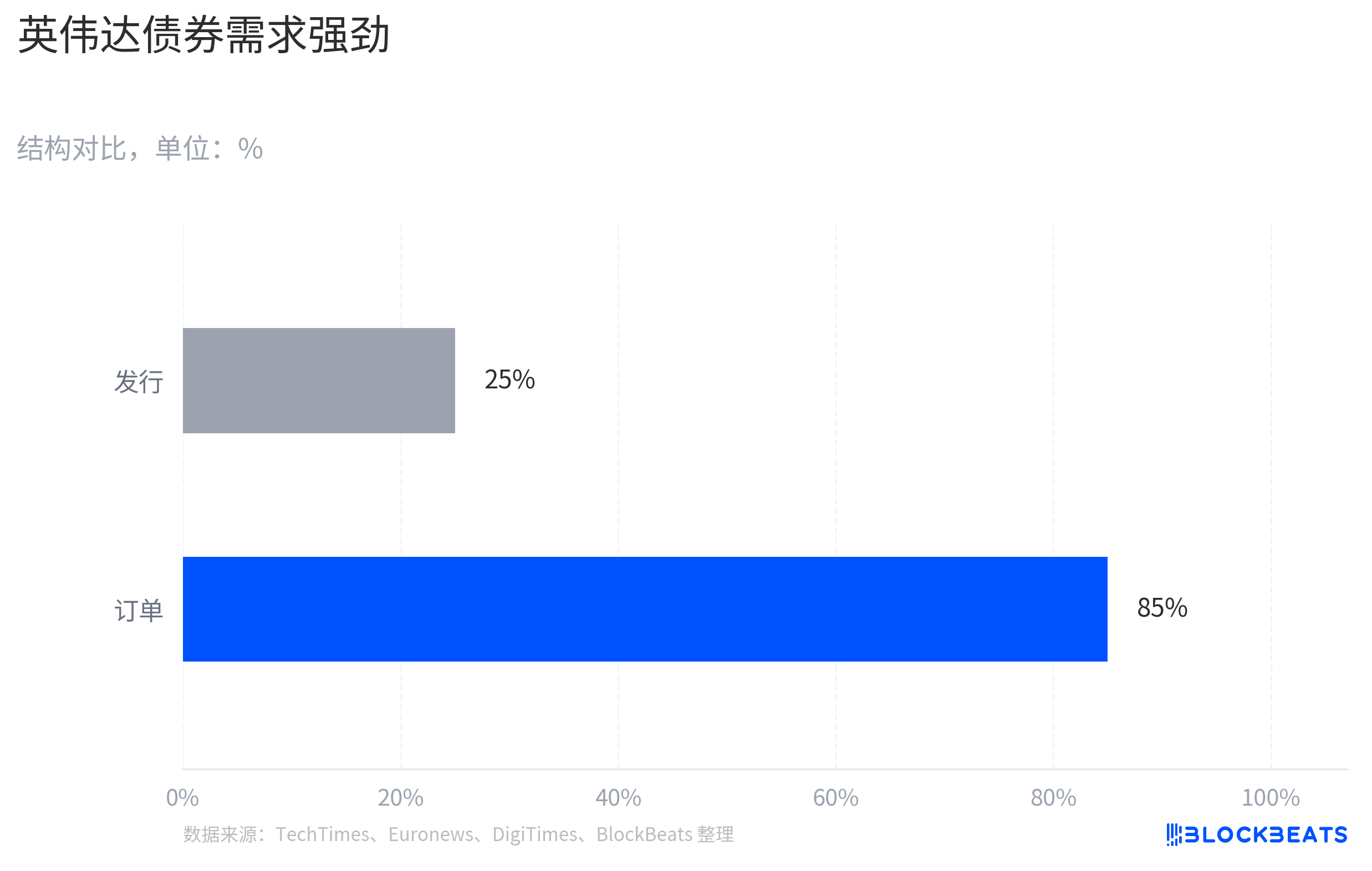

- When NVIDIA issued $25 billion in bonds during the same period, it received $85 billion in order demand. The market viewed this as locking in long-term capital rather than a source of pressure, reflecting that its AI narrative has entered the stage of revenue and profit validation.

- Although SpaceX's Starlink is a cash flow engine, long-term visions like Starship, satellite networks, and AI infrastructure are still in a phase of heavy investment and not yet fully commercialized.

- Creditors focus more on cash flow, capital expenditures, and debt repayment schedules than equity investors. Large-scale bond financing forces the market to shift its analysis from "narrative potential" to "cash burn rate."

- The scope for market recovery for SpaceX depends on whether Starlink's profit expansion can cover heavier capital expenditures and the speed at which projects like Starship commercialize.

TL;DR

- SpaceX 在 IPO 後推進至少 200 億美元債券融資,用於償還此前橋貸;公司帳面現金充足,但市場開始重算未來資本開支壓力。

- 輝達同期發債獲得強勁需求,提供了相反參照:AI 敘事已進入收入和利潤驗證,SpaceX 的太空敘事仍需更多階段性證明。

- 關聯標的:SPCX、輝達、AMD、台積電、AI 資料中心、衛星與太空商業化標的。

6 月 22 日前後,SpaceX 在 IPO 後推進至少 200 億美元債券融資,用於償還此前橋貸;隨後,SpaceX 相關標的 SPCX 在二級市場承壓,6 月 23 日盤中約 154.60 美元,低於首日收盤價,但仍高於 135 美元 IPO 價。

這個價格變化不宜簡單歸因於單一債券事件,但融資消息確實成為觸發器之一。它讓剛進入公開市場的太空敘事迅速回到現金流問題上:市場開始重新計算 SpaceX 的長期項目需要多少資金、由哪塊業務來覆蓋。

輝達是最重要的參照。6 月 15 日,輝達發行 250 億美元高評級債券,訂單需求一度達到約 850 億美元,發行規模也從原計畫約 200 億美元上調。兩家公司都在超級敘事裡融資,但市場回饋完全不同:輝達發債後更容易被看作鎖定長期資本,SpaceX 一發債就被放進資本開支壓力測試。

差別不在發債動作本身,而在市場對現金流的信任程度。輝達的 AI 需求已經進入收入和利潤驗證,債務更像放大一條已兌現的增長曲線;SpaceX 則需要回答另一個問題:Starlink 賺到的錢,能否支撐 Starship、衛星網路、AI 基建和更遠期太空願景。

SpaceX 的融資讓市場重算資本開支

發債本身不是問題。對高信用公司來說,用長期債替換短期橋貸,很多時候只是資本結構管理。SpaceX 這筆至少 200 億美元債券融資也主要被報導為償還此前橋貸,不應被簡單理解成利空。

SpaceX 也不是靠債券市場續命。文件口徑顯示,截至 6 月 19 日,公司現金及等價物約 1008 億美元。IPO 之後帳面現金達到千億美元級別,至少說明公司資金結構並不差。

但現金多,不等於市場不會重算未來花錢速度。更關鍵的是橋貸結構:SpaceX 在 3 月已有 200 億美元無擔保橋貸,2027 年 9 月 2 日到期,並有延期選項。後續至少 200 億美元債券融資,主要被描述為再融資或償還這筆橋貸。

債券會改變市場看 SpaceX 的方式。股權投資者可以為 Starship、火星運輸和空間基礎設施提前付費,因為他們買的是遠期上行空間;債權投資者更關心現金流、資本開支和償債節奏。當 SpaceX 剛上市就推進大額債券融資,市場自然會把問題從「馬斯克能把太空故事講多大」切到「這些工程兌現前還要花多少錢」。

SpaceX 已經有能賺錢的業務,市場追問的是這塊業務能否覆蓋整個公司同時推進的長期工程。Starlink 是目前最清晰的現金流引擎,衛星網路用戶和收入增長讓它區別於許多純概念太空公司。

但 SpaceX 的估值不只建立在 Starlink 上,還建立在 Starship 高頻複用、全球衛星網路擴張、火星運輸,以及可能與 AI 基礎設施相關的新敘事上。這些敘事都很大,也都很貴。Starship 需要持續測試、迭代和發射能力建設;衛星網路需要補星和更新;AI 基建如果進一步綁定到 SpaceX 的資本故事裡,投資者還要評估這部分投入何時產生收入。

所以,債券不是 SpaceX 下跌的唯一原因,但它是一個清晰的觸發器。它提醒市場,太空敘事進入公開市場後,不只要證明願景足夠大,還要證明自我造血能力足夠強。

AI 敘事和太空敘事處在不同兌現階段

輝達同期發債,給了市場一個清楚的參照。6 月 15 日,輝達發行 250 億美元高評級債券,訂單需求一度達到約 850 億美元。市場沒有把這筆債首先理解成壓力,而是更接近把它看作強公司鎖定長期資本。

差別來自債券背後的現金流階段。輝達的 AI 需求已經透過資料中心收入、客戶訂單和利潤率進入財報,投資者討論的是這條增長曲線能持續多久。對它來說,發債更像是在已經兌現的增長曲線上增加資金彈性。

SpaceX 的情況不同。它也有 Starlink 這個現金流引擎,也有 IPO 後充足現金,但公司估值裡包含更多尚未完全商業化的重資本項目。市場看到 SpaceX 發債時,問的不是「它能不能借到錢」,而是「未來項目的資金消耗會不會快於現金流兌現」。

這不意味著太空商業化失去價值,也不意味著市場已經否定 SpaceX。更準確的說法是,AI 敘事對輝達來說已經是可見收入,太空敘事對 SpaceX 來說仍需要更多階段性證明。Starship 的價值要等到更高頻、更低成本、更穩定的複用能力被證明;火星運輸和空間基礎設施更遠;AI 基建如果成為新增長點,也需要真實客戶、真實收入和可解釋的資本回報。

這正是深科技投資最容易被忽略的差別。公司可以同時擁有強技術、強品牌和強創辦人,但只要現金流驗證慢於資本投入,債務就會被市場視為壓力源。

「火星燒錢」這個說法有傳播性,但不完整。SpaceX 有商業化路徑,只是多個未來項目都需要資本繼續推進。輝達的相反反應把這件事襯得更清楚:市場獎勵的不是願景標籤,而是故事變成收入、利潤和自由現金流的速度。

現金流覆蓋速度決定修復空間

SpaceX 的修復空間,取決於市場能否看到 Starlink 利潤擴張覆蓋更重的資本開支曲線。只要 Starship 仍處在高投入階段,衛星網路仍需要持續更新,AI 基建仍缺少清晰付費路徑,投資者就會反覆計算資金消耗。

債券定價會先給出一個訊號。如果最終發行利差、票息和訂單需求顯示信用市場願意以相對低成本提供長期資金,說明投資者仍接受 SpaceX 用更長週期兌現太空基礎設施故事;如果融資成本偏高,或者市場要求更厚的風險補償,股權估值也會繼續承壓。

更重要的還是業務端。Starship 如果在高頻複用和發射成本上給出更強驗證,Starlink、深空運輸乃至空間基礎設施的商業模型都會被重新估值。反過來,如果後續揭露顯示 Starlink 增長無法覆蓋其他項目擴張,債務就會繼續提醒市場:SpaceX 仍處於重資本願景階段。

這也是 SpaceX 當前定價的核心矛盾。它帳上有千億美元級現金,也有 Starlink 這樣的現金流引擎,但公開市場不會只為現金餘額定價。只有當 Starlink 利潤、Starship 複用進展和資本開支邊界一起變得更清晰,債務才可能從壓力項重新變成增長工具。