智譜都一兆了,Anthropic 的估值該怎麼算?

- 核心觀點:市場透過智譜的重估、鏈上 Pre-IPO 價格及 ARR 倍數三種方式推算 Anthropic 估值,分別得出十兆、1.72 兆及 8200 億至 2.36 兆美元的結果,但三者均非精確答案,Anthropic 的最終估值取決於收入增速、推理成本下降及商業場景落地等多重關鍵條件能否同時成立。

- 關鍵要素:

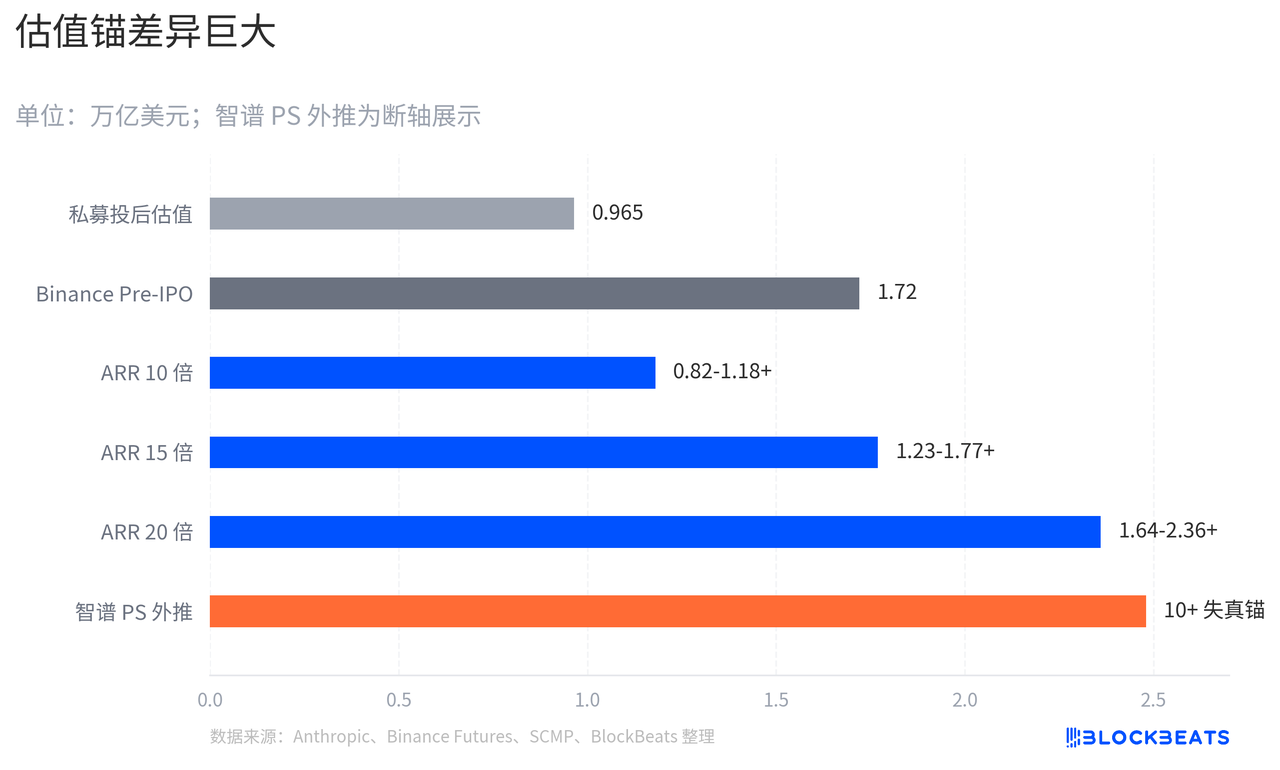

- 智譜商業化对标 Anthropic,其兆元港幣市值基於數百倍 PS(2025 年收入約 1 億美元),若套用到 Anthropic(年化收入超 300 億美元),理論估值達十兆美元,明顯失真。

- Binance 上 Anthropic Pre-IPO 合約按 10 億股估算,當前隱含總市值約 1.72 兆美元,但該市場流動性極低(24 小時交易量僅 100 萬美元),不代表普通股真實價格。

- Anthropic 估值更依賴 ARR 倍數:到 2026 年底,買方預期 Anthropic+OpenAI 合計 ARR 達 1400-2000 億美元以上,若 Anthropic 占 59% 份額,其 ARR 約 820-1180 億美元。

- 按 10-20 倍 ARR 估算,Anthropic 估值區間為 8200 億至 2.36 兆美元,這是相對可靠的框架,但前提是收入持續高增、推理成本下降、毛利率向軟體公司靠攏。

- 三種估值方法各有局限:智譜反映稀缺溢價與情緒,Pre-IPO 受流動性制約,ARR 倍數依賴多個不確定條件(如 Agent 和程式碼助手場景的收入品質)。

TL;DR

智譜股價重估後,市場用它反推 Anthropic 10 兆估值,但兩者收入基數與稀缺溢價不同。

- Binance Anthropic Pre-IPO perp 按 10 億股估算股本換算,當前隱含總市值約 1.7 兆美元,但仍不能等同普通股真實出清價。

- 關聯標的:Anthropic、智譜、亞馬遜、谷歌、AI 私募資產交易平台、RWA / tokenized stocks 板塊。

- 國內大模型智譜是這幾天資本市場絕對的焦點,在連續多日不回調的上漲後,剛剛在港股完成了一兆港幣的里程碑。

智譜的商業化路徑是完全對標 Anthropic,這是 CEO 張鵬說的。幾個月前,Anthropic 剛完成一輪 650 億美金的融資,投後估值約 9650 億美元。

那麼幾個月後,我們是否可以透過智譜的暴漲,來算算 Anthropic 值多少錢呢?

先用 PS 來算

據 SCMP 報導,智譜 2025 年收入為 7.2433 億元人民幣,年增 131.9%,總虧損 47.2 億元,調整後淨虧損 31.8 億元。它仍處在收入基數較低、虧損較大的階段。2026 年股價和市值的大幅重估,交易的不只是當下利潤表,也包括國產大模型能力進展、Claude Fable 和 Mythos 海外模型訪問限制帶來的替代想像、港股 AI 標的的稀缺性,以及公開市場流動性對熱門資產的放大效應。

按智譜 2025 年約 1 億美元量級收入計算,其市值一度對應數百倍 PS。這個倍數已經遠高於傳統高增長軟體公司,也超出多數成熟科技股能承受的估值框架。

把這個倍數套到 Anthropic。

若按 Anthropic 超過 300 億至 470 億美元的年化收入速度計算,數百倍收入對應的理論估值會進入十兆美元級,遠超當前私有市場融資給出的價格。

但十兆明顯失真。

鏈上 Pre-IPO 有價格,也有權益斷層

鏈上 Pre-IPO 資產是平台用 token 形式提供可交易入口。目前 Anthropic 的 Pre-IPO 資產最知名的交易場地是 Binance。

Binance Futures 6 月 2 日上線 ANTHROPICUSDT 合約時披露,該合約使用的股份數為 10 億股,並明確提示這個股本數僅供參考,不代表 IPO 後真實股本,也不構成 Binance 對隱含估值的背書。

按 6 月 22 日的最新行情,ANTHROPIC 最新價格約 1718 USDT。該平台使用的 estimated share count 為 10 億股,粗略計算,鏈上合約價格對應的 Anthropic 隱含總市值約為 1.72 兆美元。問題是,流動性很差,24 小時只有 100 萬美金的交易量。

Anthropic 的錨在收入速度與成本曲線

除了 PS 算出的 10 兆和低流動性算出的 1.72 兆美元,還有沒有別的方法?

例如找到 AI 公司最關鍵的兩個變量:收入能否持續高增長,成本能否持續下降。

傳統軟體公司常用收入倍數定價,因為邊際成本很低。賣給第 100 萬個客戶的軟體,額外成本不會線性上升。但大模型公司不同。用戶每一次調用模型,背後都要消耗算力、電力、晶片折舊和雲資源,這就是推理成本(使用模型時的算力成本)。

如果推理成本降得不夠快,收入越高,燒錢也可能越高。這也是 Anthropic 的 ARR(近期收入年化速度)和毛利率比單純收入更重要的原因。ARR 不是過去一整年的審計收入,而是把最近一個月或季度的收入按年化處理,用來觀察公司當前商業化速度。

估值可以從一個簡單公式開始:Anthropic ARR 乘以收入倍數,再根據毛利率和雲成本打折或加溢價。

只看 IPO 窗口,核心變量是 Anthropic 到上市前能跑到多少 ARR。海外買方對 2026 年底 Anthropic + OpenAI 合計 ARR 的主流預期集中在 1400 億至 2000 億美元以上。如果 Anthropic 維持當前約 59% 的收入份額,它對應的 ARR 大約是 820 億至 1180 億美元以上。按 10 倍 ARR,對應 8200 億至 1.18 兆美元以上;按 15 倍,對應 1.23 兆至 1.77 兆美元以上;按 20 倍,對應 1.64 兆至 2.36 兆美元以上。

這是 Anthropic 目前相對可靠的估值算法。

市場願意給 Anthropic 接近兆美元的私募估值,本質上是在押注三件事同時成立:企業和開發者對 Claude 的需求持續增長,Agent 和程式碼助手等場景能形成高品質收入,推理成本下降速度足夠快,使毛利率從早期較低水平向軟體公司靠近。

三種錨都不是答案

所以回到最開始的問題,智譜、Pre-IPO 和 ARR 倍數,三個方法都能算出一個數字,但都不能單獨當作答案。

智譜給的是情緒上限。它說明市場願意為稀缺 AI 標的付出很高溢價,但直接套用到 Anthropic,會算出十兆美元這種明顯失真的結果。

Binance 給的是交易價格。1.72 兆美元看起來更接近現實,但它對應的是低流動性的 Pre-IPO 合約,不是普通股真實出清價。

ARR 倍數相對更靠譜,但它也只是框架。Anthropic 上市後的估值能不能站穩,最終還是要看幾個條件能不能同時成立:收入繼續高速增長,企業和開發者需求變成穩定復購,Agent 和程式碼助手帶來高品質收入,推理成本和雲成本下降得足夠快。

如果這些條件同時成立,接近甚至超過兆美元的估值才有支撐。如果其中任何一個掉鏈子,市場就會重新定價 Anthropic,而不是繼續相信某一個漂亮的估值錨。