The two-day bear market for AI is over. Why is capital buying back memory first?

- Core View: After the semiconductor sell-off on June 5th, the first assets to see capital flows return were memory (Micron, SK Hynix). This is because AI demand can be most quickly converted into orders, prices, and profits for memory. The EPS upgrade narrative is more easily verified by financial results.

- Key Factors:

- The June 5th crash was triggered by an expectation gap following Broadcom's earnings, indicating the market's verification threshold for AI semiconductors has shifted from "AI stories" to "profit delivery," but it does not signal a collapse in demand.

- Micron rebounded nearly 10% after a 13.25% plunge, with SK Hynix following suit. Capital is not leaving AI but rotating within the sector towards segments with a shorter path to EPS realization.

- Memory has a short EPS transmission chain: AI server demand directly boosts HBM, server DRAM, and eSSDs. Capacity shifts then push up contract prices for traditional DRAM/NAND, subsequently improving revenue and gross margins.

- Micron set multiple records in its fiscal Q2 2026, and SK Hynix reported an operating profit margin of 72% in Q1 2026, directly verifying that AI memory is already contributing to quarterly financials.

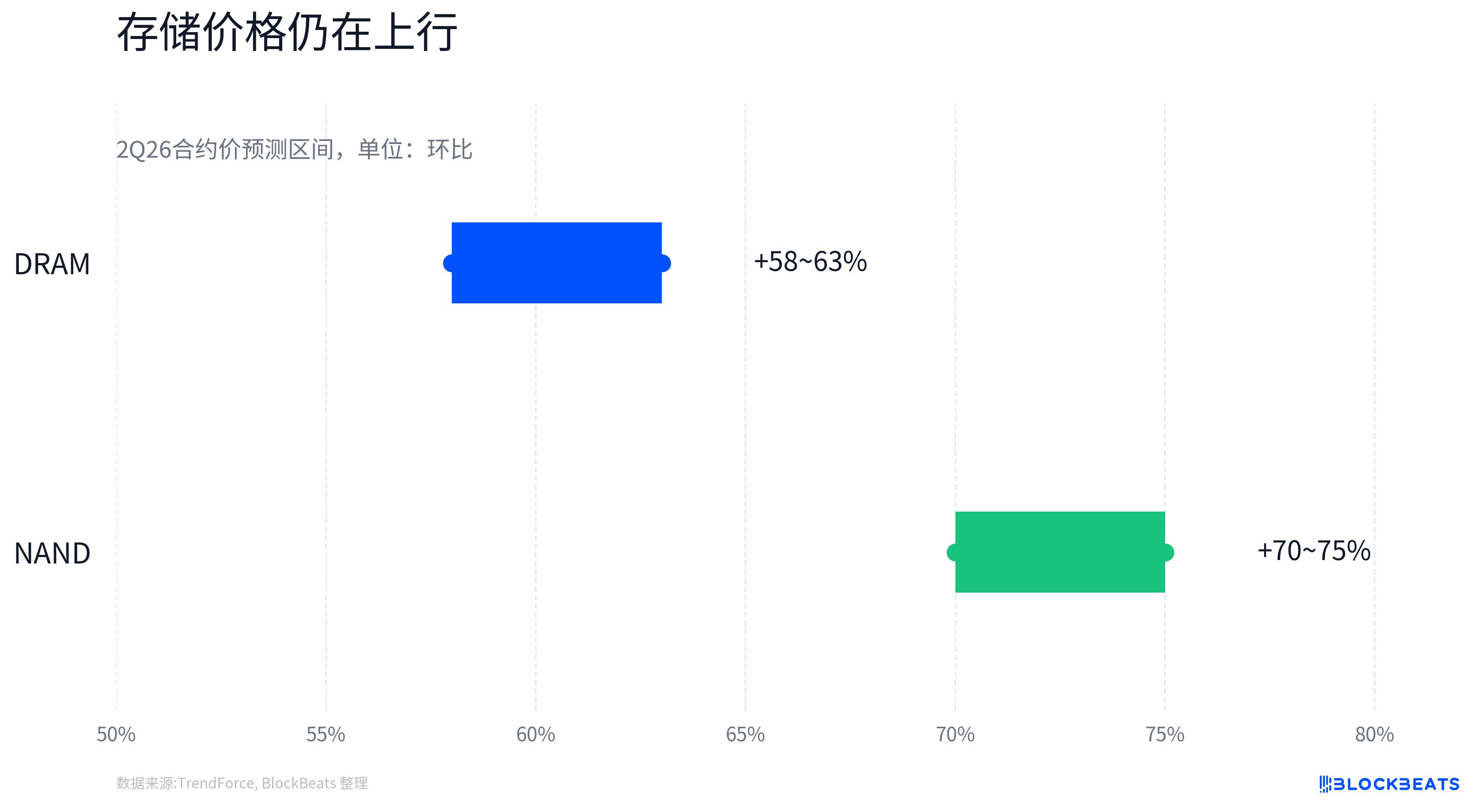

- TrendForce expects traditional DRAM contract prices to rise 58%-63% QoQ in Q2 2026, and NAND contract prices to rise 70%-75% QoQ. The DRAM industry revenue grew 81% QoQ in Q1 2026.

- South Korea's semiconductor exports in May 2026 surged 169.4% YoY to $37.16 billion, accounting for over 40% of total exports for the first time, providing industry-level confirmation of the memory sector's robust cycle.

TL;DR

- 6 月 5 日美國晶片股大幅去風險後,美光於 6 月 8 日反彈接近 10%,6 月 9 日韓國市場跟隨修復,SK海力士、三星電子明顯上漲。

- 結合財報、DRAM/NAND 漲價和韓國晶片出口數據,儲存當前更容易被市場按 EPS 上修定價。

- 關聯標的:美光、SK海力士、三星電子、西部數據、閃迪、輝達、博通、邁威爾、Coherent、Credo、SOXX半導體ETF、SMH半導體ETF。

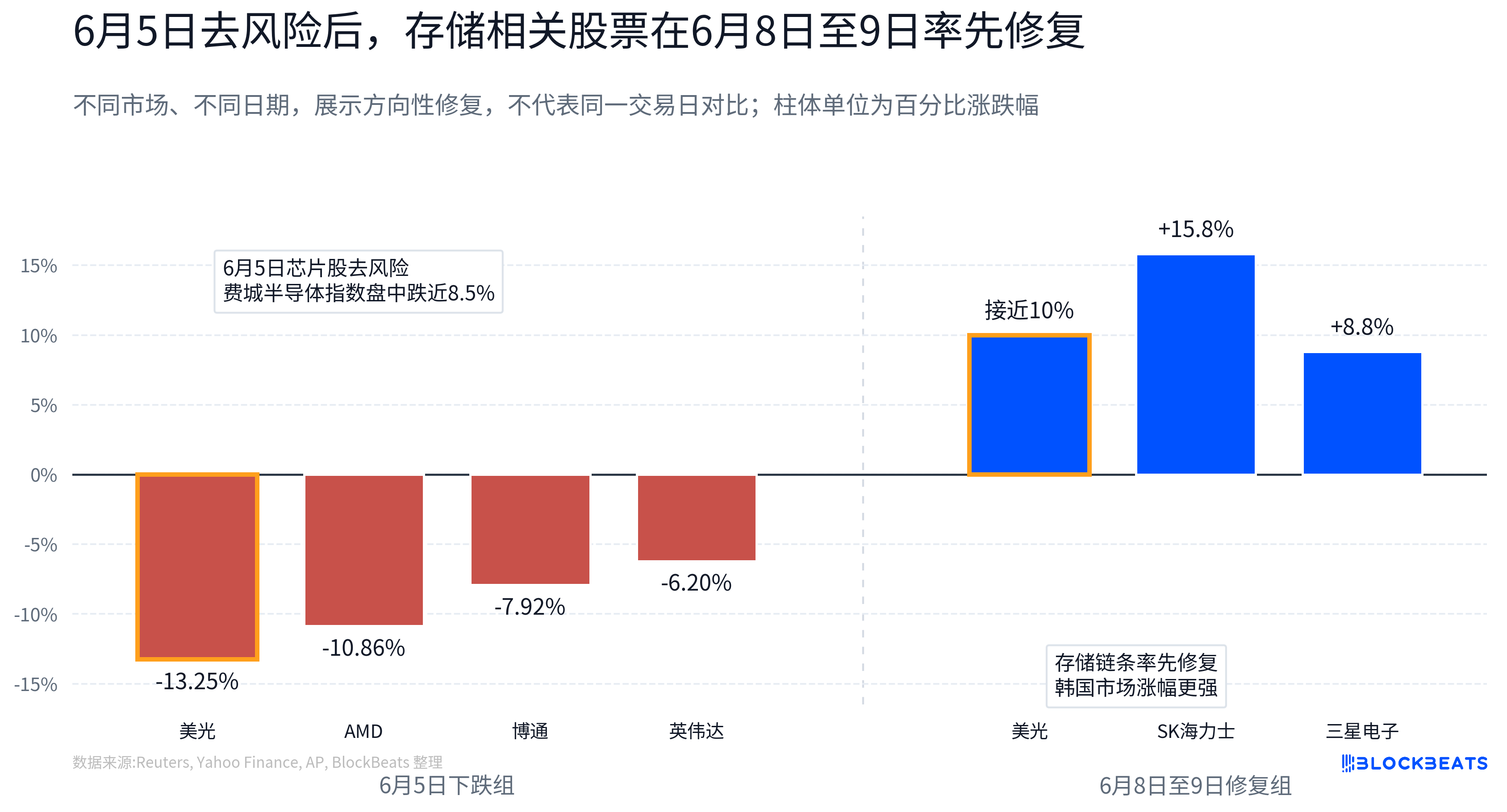

經歷了 6 月 5 日的半導體暴跌之後,市場的關注點很快從「為什麼跌」轉向了另一個問題:跌完之後,誰會先漲回來。

答案並不均勻。據路透社報導,美國上市晶片股市值一度蒸發超過 1 兆美元,費城半導體指數盤中跌近 8.5%。個股層面,美光跌約 13.25%,輝達跌約 6.2%,AMD 跌約 10.86%,博通跌約 7.92%。但到 6 月 8 日,美光很快反彈接近 10%;6 月 9 日,韓國市場裡的 SK海力士、三星電子也同步走強。

資金沒有離開 AI 半導體,而是在板塊內部重新篩選。當估值開始接受檢驗時,市場關注的重點也從「誰擁有 AI 故事」轉向「誰能夠最快把 AI 需求兌現為利潤」。相比仍在交易未來產品週期、客戶導入和資本開支擴張預期的部分 AI 硬體環節,儲存的需求增長已經更直接地體現在訂單、價格和財報中。

這也是儲存率先獲得資金回流的原因。市場買回的不只是儲存本身,而是其背後更容易被驗證的 EPS 增長邏輯。

暴跌意味著高預期交易被重估

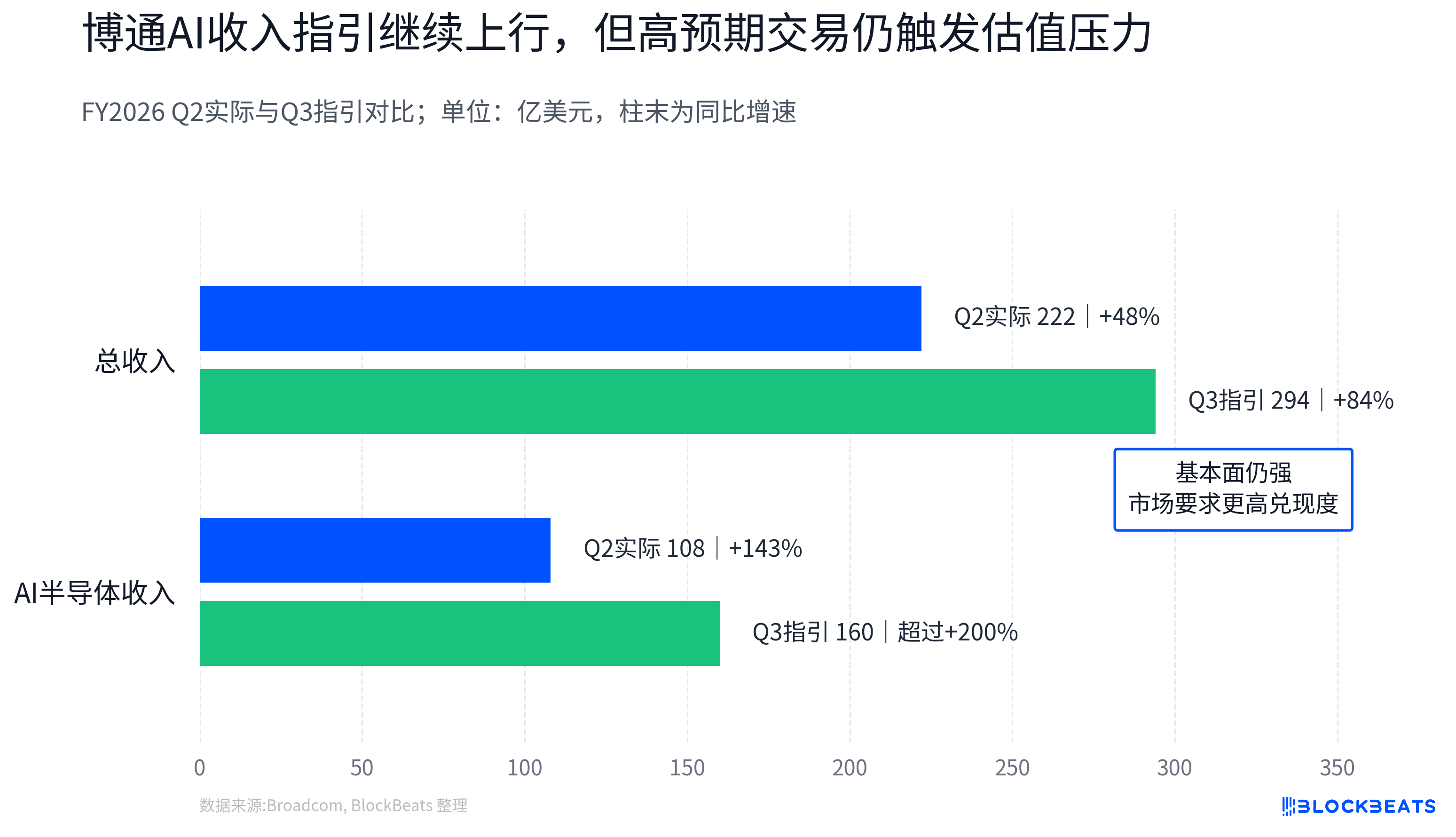

這輪去風險的觸發點之一,是博通財報後的預期差。

從絕對數字看,博通的基本面並不弱。據公司公告,FY2026 Q2 收入為 222 億美元,同比增長 48%。公司預計 FY2026 Q3 總收入約 294 億美元,並預計 AI semiconductor revenue 達到 160 億美元,同比增長超過 200%。

但市場選擇賣出。原因不是 AI 需求突然消失,而是 AI 半導體資產在過去一年多已經積累了很高預期。當一家基本面強勁的公司,也會因為 AI 收入指引低於部分預期而引發賣壓,說明市場的定價門檻變了。只屬於 AI 鏈條已經不夠,增長斜率、利潤兌現和下一季指引都要跟上估值。

這就是 6 月 5 日暴跌的含義。它不是需求崩塌測試,而是高預期交易的壓力測試。

過去 AI 半導體的主線更像是「誰更靠近 AI CAPEX(資本開支)」。GPU、ASIC(客製化晶片)、高速光模組、銅連接、設備材料,只要能被放進 AI 集群擴張鏈條,估值都能獲得溢價。可當市場開始擔心擁擠交易、估值過高和指引兌現節奏時,問題就從「誰有 AI 故事」變成「誰能最快把 AI 需求變成財報」。

對股票市場而言,最終決定估值的並不是訂單本身,而是訂單能否轉化為每股盈餘(EPS)。因為股價長期來看,本質上是企業盈利能力的定價。當市場開始關注下一季利潤而不是三年後的故事時,EPS 的變化往往比敘事本身更重要。

博通的角色也因此有信號意義。它是 AI ASIC 和網路晶片鏈條裡的核心資產之一。正因為它強,財報後股價反應才說明,AI 半導體鏈條正在接受更高驗證標準。

為什麼是儲存:價格和利潤已經進了模型

儲存的優勢在於,EPS 傳導鏈更短。

AI 伺服器需求首先改變的是 HBM(高頻寬記憶體)、伺服器 DRAM、eSSD(企業級固態硬碟)這些高附加價值產品的供需關係。雲端廠商和 AI 系統廠商需要更多算力,也就需要更多 GPU 配套記憶體、更高容量伺服器記憶體和更大規模資料中心儲存。

儲存廠商把產能轉向 HBM 和高端伺服器產品後,傳統 DRAM、NAND 的供給也會被進一步壓縮,合約價隨之上漲。這條鏈路不完全依賴遠期想像,而是會較快進入收入、毛利率和 EPS。

美光的財報已經體現出這種變化。據公司公告,FY2026 Q2 創下收入、毛利率、EPS、自由現金流等多項紀錄,資料中心相關收入同比大幅增長,並指引 FY2026 Q3 繼續顯著創新高。對美光來說,AI 儲存已經不是遠期願景,而是進入當季報表的收入來源。

SK海力士的報表更直接。據公司公告,1Q26 收入為 52.5763 兆韓元,營業利潤為 37.6103 兆韓元,營業利潤率達到 72%。公司稱增長由 HBM、高容量伺服器 DRAM 模組和 eSSD 等高附加價值產品推動。對投資者來說,這種利潤率反映的是產品結構、供需缺口和定價能力共同進入報表。

行業價格數據也在支持同一條邏輯。TrendForce 預計 2Q26 conventional DRAM(傳統 DRAM)合約價季增 58% 至 63%,NAND Flash 合約價季增 70% 至 75%。其報告還顯示,1Q26 DRAM 產業營收季增 81%。

價格不等於利潤,但在供給緊張、產品組合上移和需求強勁的階段,價格上漲會改善市場對未來幾個季度 EPS 的建模。韓國出口數據也提供了產業層面的先行驗證。據 Reuters 和韓國媒體報導,韓國 2026 年 5 月出口創紀錄,半導體出口同比增長 169.4% 至約 371.6 億美元,晶片佔總出口比重首次超過 40%。

這不能直接等同於 SK海力士或三星電子的每股盈餘,但它說明儲存景氣已經體現在國家出口層面的收入加速。

儲存不是更強敘事,而是更快驗證

這輪重估裡,儲存和其他 AI 半導體方向的差異,不是有沒有增長,而是增長如何被驗證。

輝達仍然是 AI 需求的總閥門。GPU 平台迭代決定 AI 伺服器架構、HBM 容量需求和供應鏈資格。但市場對輝達的增長和利潤已經高度熟悉,估值也長期集中在最強 AI 資產上。短線層面,它更容易受到出口管制、供應鏈約束、平台切換節奏和預期差影響。

ASIC 方向同樣有真實邏輯。雲端廠商自研晶片、客製化加速器、AI 推理需求上升,都在推動博通、邁威爾等資產的長期空間。但 ASIC 更像專案制生意,客戶集中度、單一項目導入節奏、量產視窗和下一代平台切換,都會影響市場對收入可見度的判斷。

光模組和銅連接也有 EPS 兌現路徑。Coherent、Credo 等公司受益於 AI 集群內部頻寬升級,1.6T、3.2T 光模組和集群互聯架構變化都會帶來需求。但這些方向的定價更依賴未來架構路線、客戶認證、出貨節奏和資本開支週期。市場願意給溢價時,它們的彈性很強。市場開始要求驗證時,它們也更容易被追問訂單什麼時候進收入。

相比之下,儲存現在的定價基礎更直接。HBM 需求拉動高端產品,產能轉移壓縮傳統 DRAM/NAND 供給,合約價上漲改善收入,產品組合上移推高毛利率,最終進入 EPS。

這個鏈條不代表沒有風險,但它比「未來某一代架構會帶來大規模訂單」更容易被下一季財報驗證。這就是儲存更容易被建模的含義。它不是說儲存比 GPU、ASIC、光模組更重要,而是說在這次 AI 半導體去風險後,市場更偏好那些能用價格、訂單、利潤率和出口數據共同驗證的資產。

EPS 邏輯正在強化,但還未成為共識

單日或兩日反彈,不能證明 AI 半導體交易已經徹底從 PE 擴張切換到 EPS 驗證。

美光 6 月 5 日跌幅接近 13%,6 月 8 日接近 10% 的反彈裡,可能包含技術性修復、放空回補和風險偏好回暖。SK海力士的上漲也受到與輝達資料中心合作相關消息催化。消息、倉位和基本面在短線行情裡往往是疊加的,不能把所有漲幅都歸因於 EPS 確定性。

儲存本身仍然是週期行業。DRAM 和 NAND 價格快速上漲,會改善供應商利潤,也可能刺激供給擴張,或壓制部分終端客戶採購意願。HBM 的年度合約、良率爬坡、客戶資格和份額分配仍在變化中,不能簡單假設所有價格上漲都會無損進入利潤表。

SK海力士和美光已經是市場高度關注的 AI 儲存標的,股價彈性和基本面彈性並不總是同步。如果未來 DRAM/NAND 漲價斜率放緩,HBM 份額不如預期,或客戶重複下單被證偽,EPS 上修邏輯也會受到挑戰。

同樣不能反過來否定 ASIC、光模組、銅連接和設備材料。如果這些方向給出更強訂單、更清晰客戶導入或超預期指引,市場仍可能重新給予估值溢價。AI 半導體不是只剩儲存一個方向,而是在當前階段,儲存更容易透過報表解釋為什麼它應該被買回。

本輪行情更穩妥的判斷是,6 月 5 日的暴跌提高了市場對 AI 資產的驗證門檻。6 月 8 日至 9 日的修復顯示,資金在 AI 鏈條內部更偏好 EPS 兌現路徑更短的環節。儲存正好處在訂單、價格、產能和利潤率同時可見的位置。