AAOI逆勢漲超10%,「新股神」Serenity稱有望再翻倍

- 核心觀點:2025年6月4日,博通財報指引不如預期引發AI板塊首次顯著殺估值,AI與半導體股遭遇拋壓,但光通訊公司AAOI逆勢大漲超10%,標誌著市場開始在AI板塊內部進行「分化定價」,資金集中於光通訊「物理瓶頸」敘事。

- 關鍵要素:

- 博通FY2Q業績優於預期,但Q3指引不如預期,CEO透露谷歌或分散供應鏈,引發市場對AI估值溢價動搖,市值蒸發約3000億美元。

- AI板塊拋壓擴散至美光(-7%)、AMD等個股,資金輪動至道瓊傳統經濟股,顯示市場進行結構性減倉而非系統性避險。

- 橋水Ray Dalio加入警告AI估值過度的陣營,與摩根大通及阿波羅CEO此前的警告形成呼應。

- AAOI逆勢大漲11.76%,受惠於Rosenblatt上調目標價至220美元,核心邏輯包括亞馬遜800G光模組收入、Oracle認證及1.6T產品需求。

- AAOI基本面支撐包括累計超3.24億美元訂單,德州工廠擴建至2027年月產能70萬件,管理層指引光模組年收入達14億美元。

- AAOI面臨風險:Q1業績未達預期(淨虧損1430萬美元),800G量產推遲,高階主管高位減持1260萬美元,估值已包含極高執行預期。

- AAOI逆勢走強源於光通訊供應鏈稀缺性(如InP襯底、800G產能緊張),其敘事與博通的客戶集中度問題不直接重疊。

原文作者:Ada, 深潮 TechFlow

美東時間 6 月 4 日,美國科技股遭遇博通財報指引引發的劇烈震盪,AI 估值敘事首次出現裂縫。

博通公佈的 FY2Q 業績本身並不差,營收 222 億美元、EPS 2.44 美元均跑贏一致預期,AI 半導體業務同比增長 143%。但其對當前季度的指引未能匹配市場已經被推高的預期,CEO Hock Tan 還在電話會議中透露,主要定製芯片客戶谷歌可能分散供應鏈,並表示芯片業務的擴張將拖累毛利率。這一組合擊穿了过去數月支撐 AI 交易的核心敘事,資金當日劇烈輪動。

道瓊斯工業指數在傳統板塊拉動下單日大漲 1.7%,再創歷史新高;但納斯達克綜合指數收跌 0.09%,納斯達克 100 收跌 0.5%。在這種「啞鈴式」分化的市場內部,AI 與半導體名股遭遇全面拋壓:博通 -12.59%、美光 -7%、Marvell 盤前一度跌 7%、AMD 盤前跌超 4%。

但是在這一片殺跌中,AAOI 走出了與板塊情緒截然相反的獨立行情。

博通指引刺破預期,AI 板塊第一次殺估值

博通本次成為壓垮 AI 交易的導火索,並非業績本身不行,而是指引未能匹配市場被推到頂部的預期。

Hock Tan 在業績說明會上披露,本財年(截至 10 月)AI 芯片銷售將達到 560 億美元。這一數字雖然龐大,但低於市場預期。疊加其對谷歌分散供應鏈的表態,市場對博通過去一年由 ASIC 業務支撐起的估值溢價產生動搖。盤中博通最低觸及 403 美元,全天市值蒸發約 3000 億美元,創該股自 2025 年 1 月以來最大單日跌幅。

拋壓隨即向整個 AI 算力鏈擴散。存儲板塊同步殺跌,美光被視為 AI 加速器 HBM 的核心供應商,與 AI 資本開支情緒深度綁定,單日下跌約 7%。SanDisk、西部數據等存儲相關名股亦同步走弱。CrowdStrike 雖自身公佈的 Q2 營收指引並不差,但在 AI 交易整體降溫的背景下被無差別拋售。

橋水基金創始人 Ray Dalio 當日加入對 AI 估值的警告陣營,將「購買 AI 股票」與「投資 AI 技術」明確區分,警告稱當前估值「可能正變得過度」。這與摩根大通 CEO Jamie Dimon、阿波羅 CEO Marc Rowan 近期對 AI 資本開支與高估值的連續警告形成呼應。

資金的輪動方向同樣具有信號意義,它流向的是道瓊斯指數所代表的傳統經濟股,而非整體撤離風險資產。這意味著市場並非系統性避險,而是在 AI 板塊內部進行結構性減倉。

AAOI 獨立行情:單日漲超 10%,盤中再創短期高點

AAOI 在這種環境下走出 11.76% 的單日漲幅,盤中從 171 美元附近一路上行至 209.64 美元,收盤價 202.89 美元,與博通、美光等股價大跌形成尖銳反差。

AAOI 此前已經歷多輪劇烈波動。5 月 13 日該股觸及歷史高點 233.67 美元,5 月 29 日單日下跌 9%,6 月 1 日反彈 17.18%-18.81%,6 月 4 日再度走出 11.76% 的獨立行情。僅過去 30 天內,單日波動幅度超過 10% 的交易日超過四次。這種波動率本身已成為 AAOI 當前估值結構的常態,其 5 月 11 日成交量曾達三個月均值的 214%。

驅動 AAOI 走強的中期催化劑相對清晰。Rosenblatt 5 月 8 日(公司公佈 Q1 業績次日)將 AAOI 目標價從 140 美元一口氣上調至 220 美元,並重申「買入」評級,將其列為「首選標的」。Raymond James 同期將目標價從 72.50 美元上調至 160 美元,B。 Riley 則將目標價上調至 129 美元但維持中性。Rosenblatt 的核心邏輯包括,來自亞馬遜的 800G 光模組收入開始貢獻;與 Oracle 的合格認證有望開啟第二條營收線;公司在 100G/400G/800G 至新興的 1.6T 各代產品上的需求全面拉升。

公司基本面的支撐數據同樣具體。AAOI 已公開披露的 800G 與 1.6T 光模組訂單累計超過 3.24 億美元;2026 年 4 月獲得德州半導體創新基金 2090 萬美元撥款,將位於德州 Sugar Land 的工廠擴展至 21 萬平方英尺;同時宣佈在 Pearland 新增 38.8 萬平方英尺的產能,目標到 2027 年 800G 與 1.6T 光模組月產能達到 70 萬件。管理層指引到 2027 年 Q3 光模組業務收入達到 14 億美元年化水平。

但 AAOI 的基本面也並非毫無瑕疵。其 Q1 2026 業績實際未達預期,GAAP 淨虧損 1430 萬美元,營收 1.511 億美元,均略低於市場一致預期。Q2 指引調整後 EPS 在 -0.03 至 +0.03 美元之間,處於盈虧平衡邊緣。B. Riley 在維持中性評級時即指出,AAOI 的 800G 量產將推遲至下半年,並存在對客戶預測過度依賴的執行風險。此外,AAOI 高管在 5 月中旬合計減持約 1260 萬美元的股票,雖然剩餘持倉仍然龐大,但減持時點恰好對應股價高位。

簡言之,AAOI 當前正處在「敘事極強、Q1 財報偏弱、估值溢價顯著」的張力之中,這也是其能夠走出單日股價高波動的根本原因。

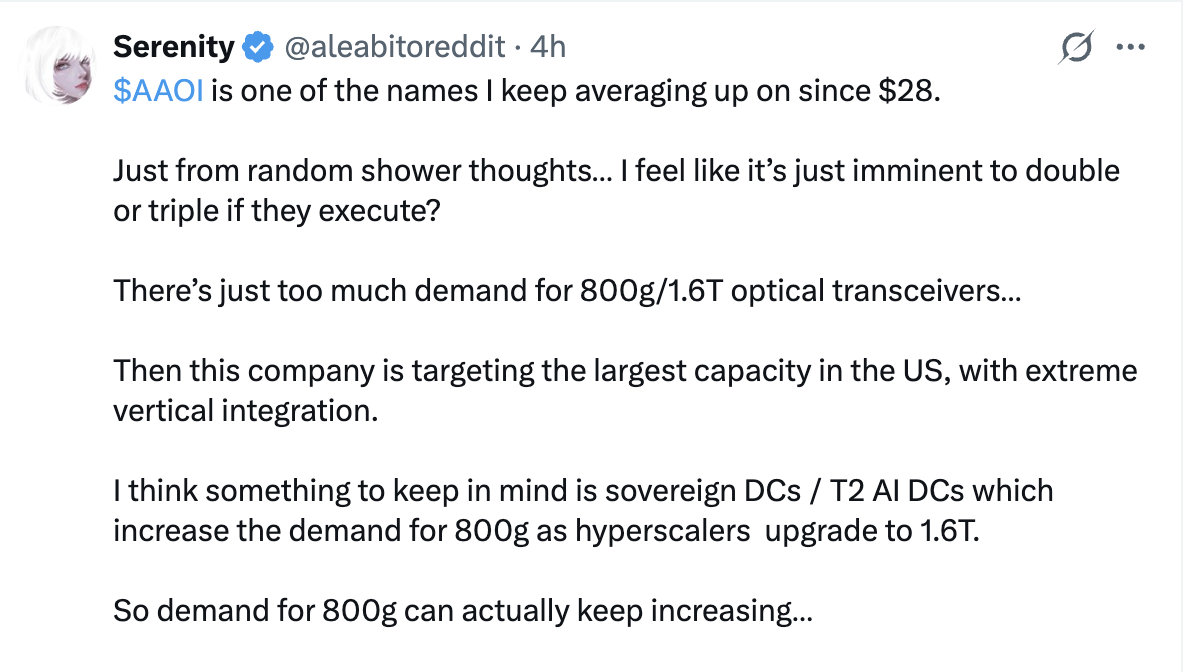

值得一提的是,AAOI 還有一條可能的額外驅動線,即在中文圈被稱為「新股神」的 Serenity 曾多次發帖表示看好 AAOI,認為其是他在美股市場最看好的光通信敞口,他從 28 美元開始建倉,將有可能是「下一個閃迪」。

逆勢走強的邏輯:AI 板塊內部的「分化定價」

AAOI 在 6 月 4 日的逆勢走強,不應被解讀為 AI 估值擔憂的反例,而恰恰是市場開始在 AI 板塊內部進行「分化定價」的早期信號。

Serenity 在 4 月公開的判斷之一是,光通信類標的抗跌性可能超過大市值科技股:「即使標普 500 再下跌 20%,光通信類公司仍可能跑贏」。其邏輯根植於供應鏈稀缺性,InP 襯底、雷射光源、800G 光模組產能在中短期均處於結構性緊張狀態,定價權位於供給端而非需求端。

而博通本次指引引發的殺跌,本質上是對「定製 ASIC + 大客戶集中度」敘事的修正,而非對 AI 基礎設施總需求的修正。從這一角度來看,與下游算力部署強相關的光通信標的,在敘事層面與博通的核心問題(客戶集中、谷歌可能分散供應鏈)並不直接重疊。

但風險同樣存在。AAOI 當前股價對應估值已經包含極高的執行預期,市場假設其 2027 年 Q3 實現 14 億美元年化光模組收入並維持高毛利。一旦 Q2、Q3 財報未能驗證 800G 量產節奏,或客戶集中度風險(亞馬遜、微軟)出現任何波動,估值結構都可能出現劇烈反覆。Q1 實際財報已經偏弱,這一裂縫當前被訂單增長和擴產敘事所掩蓋,但並未完全消除。

對中文市場的觀察者而言,本次 AAOI 的逆勢行情值得記錄的並非漲幅本身,而是市場內部資金分化的方向選擇,當 AI 總敘事開始第一次出現裂縫時,資金願意在博通殺跌的當口加倉 AAOI,本身就說明了一種判斷,博通的問題並不等同於全部 AI 資本開支的問題,光通信仍然是被認可的「物理瓶頸」敘事。這一判斷是否成立,最終仍要靠後續幾個季度的實際財報兌現。